基因合成市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.85 十亿美元 |

| 市场规模 (2030) | 6.09 十亿美元 |

| 增长率 (2025 - 2030) | 16.64% CAGR |

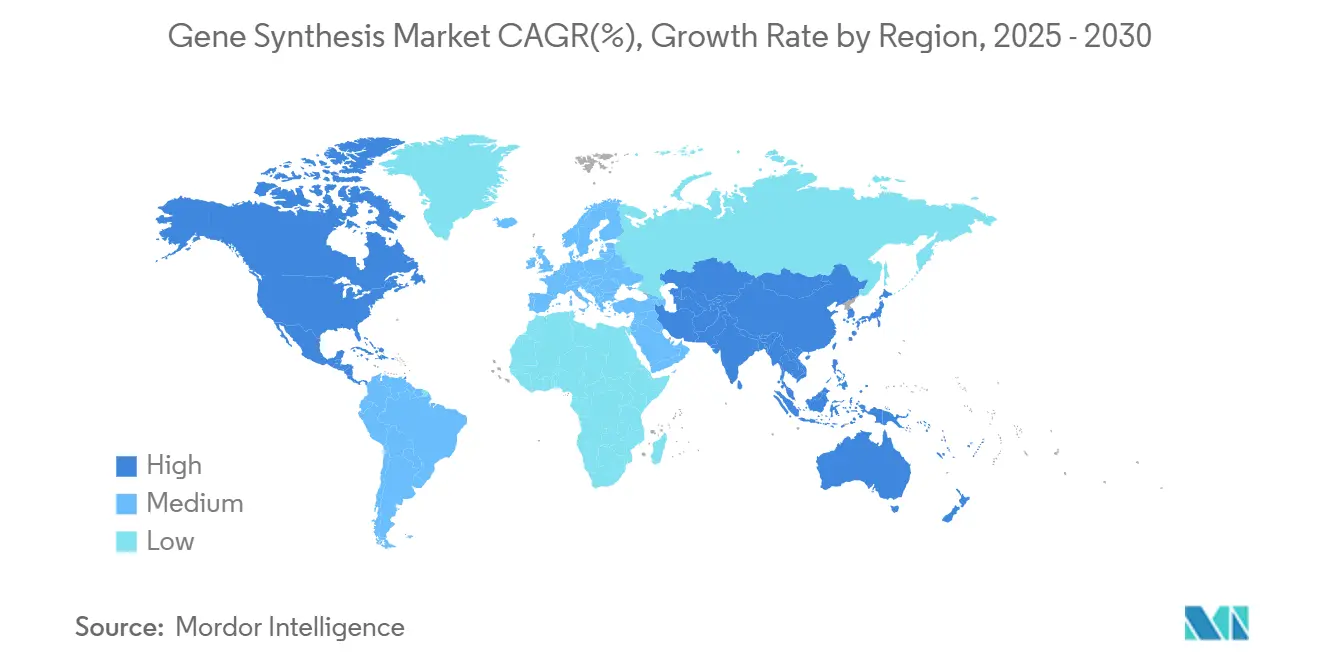

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

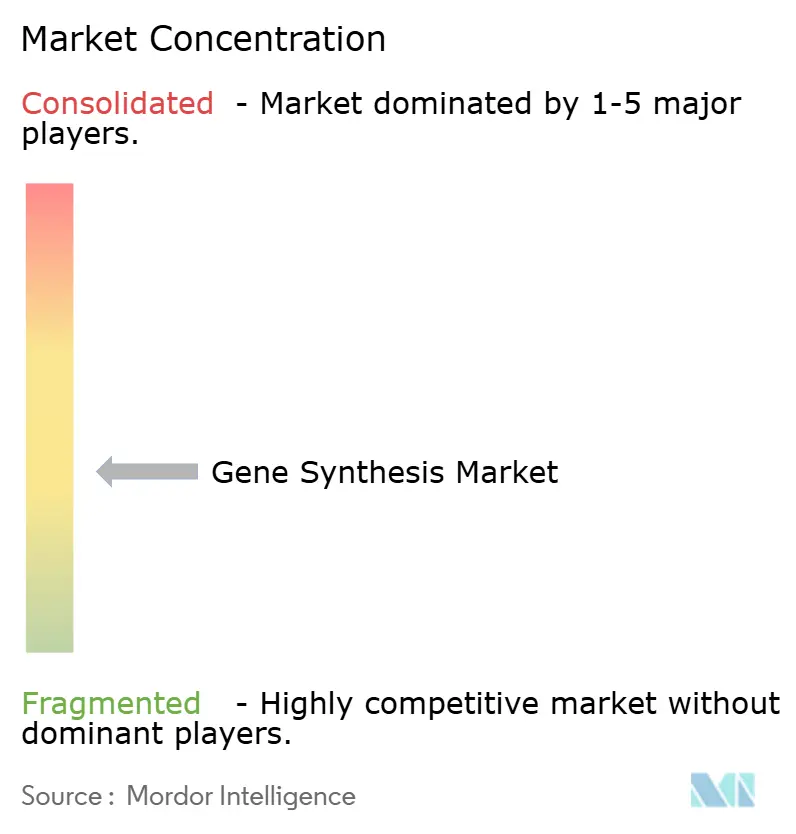

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报基因合成市场分析

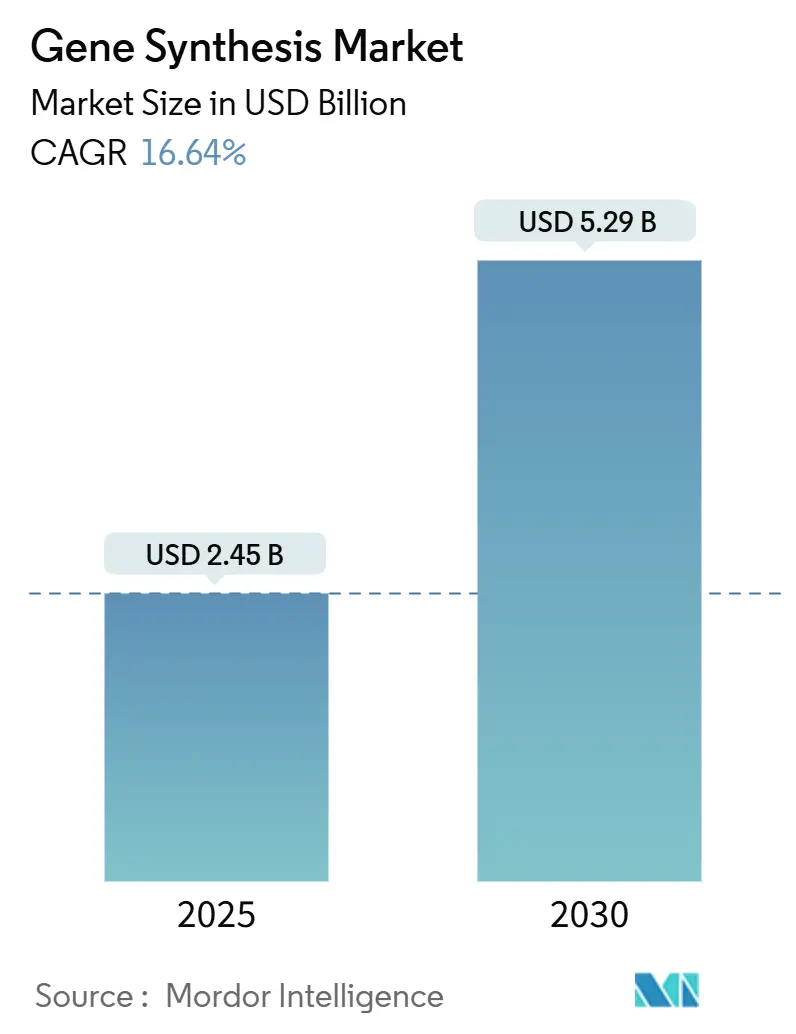

基因合成市场规模在2025年为24.5亿美元,预计到2030年将达到52.9亿美元,复合年增长率为16.64%。这种快速扩张反映了酶法寡核苷酸生产的持续突破、精准基因组学研究预算的增加,以及生物制药公司对更快设计-构建-测试周期需求的激增[1]NHGRI,"基因组技术资助",genome.gov。不断增长的监管透明度也支持着基因合成市场,拜登政府关于人工智能和生物技术的行政命令概述了新的联邦筛查规则,为供应商创建了通用操作标准。制造能力正在追赶,因为寡核苷酸需求每年增长30%,而合成生产力的改善速度比测序通量慢。与此同时,2024年有10种基因疗法获得FDA批准--是前一年数字的两倍--显示了监管动力如何加速对长链高保真构建物的商业订单。

关键报告要点

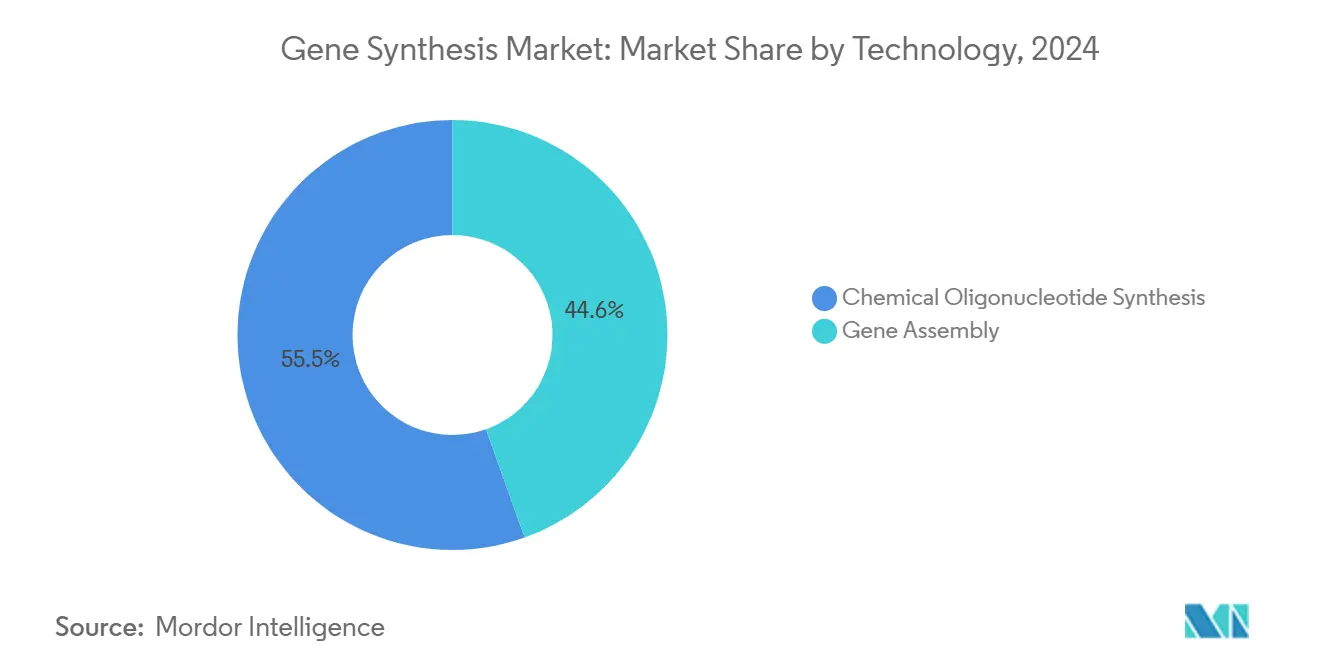

- 按合成方法,化学寡核苷酸合成在2024年占基因合成市场份额的55.45%,而基因组装技术预计到2030年将以17.21%的复合年增长率扩张。

- 按服务类型,抗体DNA合成在2024年占基因合成市场规模的48.28%;病毒基因合成有望到2030年实现17.34%的复合年增长率。

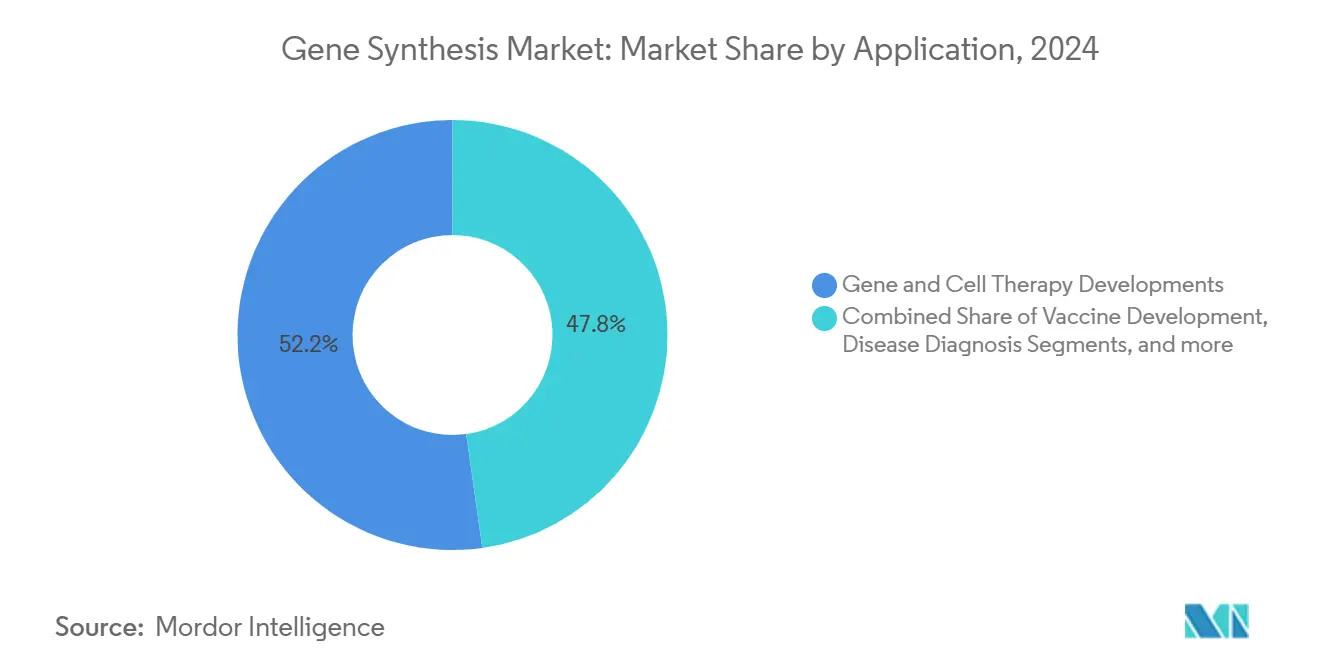

- 按应用,基因和细胞治疗在2024年占基因合成市场规模的52.21%;疾病诊断用途有望到2030年实现17.37%的复合年增长率。

- 按终端用户,生物制药公司在2024年产生了46.23%的收入,而随着外包加速,CRO和CDMO有望实现最快的17.43%复合年增长率。

- 按地理区域,北美在2024年占基因合成市场规模的42.31%,但亚太地区在预测期内将以17.61%的复合年增长率实现最快增长。

全球基因合成市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基因组学和NGS驱动的研发管线激增 | +3.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 生物制药对合成基因需求不断扩大 | +4.1% | 全球,以北美为主导,亚太地区增长 | 短期(≤2年) |

| 政府基因组学资助计划 | +2.8% | 北美、欧洲、中国、印度 | 长期(≥4年) |

| DNA合成成本和周转时间快速下降 | +3.5% | 全球,制造中心在亚太地区 | 中期(2-4年) |

| 新兴酶法DNA合成平台 | +2.9% | 北美和欧洲开发,全球采用 | 中期(2-4年) |

| 风险投资涌入生物铸造厂和云实验室 | +1.7% | 北美、欧洲、选定的亚太市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

基因组学和NGS驱动的研发管线激增

北美目前有超过900项活跃临床试验涉及合成DNA构建物,突出了下一代测序如何推动实验室转向更高通量的构建能力。CEPI已承诺提供470万美元来自动化DNA Script的模板生产,使疫苗开发者能够在几天而非几周内从设计转向实验台[2]CEPI,"对DNA Script的资助奖励",cepi.net。学术进展支持这一驱动因素:夏威夷大学研究人员在使用高保真模板时实现了96%的编辑成功率,证明了合成质量与治疗效果之间的直接联系[3]夏威夷大学,"高保真基因编辑研究",hawaii.edu。NHGRI为多重寡核苷酸合成提供的220万美元资助进一步将合成DNA嵌入为关键研究基础设施。这些因素共同扩大了样本积压,为能够按需保证无错序列的供应商创造了优质机会。

生物制药对合成基因需求不断扩大

生物制药管线现在依赖定制基因进行细胞治疗、mRNA疫苗和抗体药物偶联物。FDA在2024年批准了五种基因疗法,包括首个CRISPR编辑治疗,每项批准都验证了对精确病毒载体就绪插入物的商业需求。葛兰素史克向Elegen投资3500万美元,以确保适合其mRNA疫苗组合的线性DNA。临床上,Casgevy在93.5%的镰状细胞病治疗患者中预防了严重血管闭塞危象,证明精确的模板设计转化为治疗成功。投资者情绪反映需求;Constructive Bio在A轮融资中吸引了5800万美元,因为合成基因组学承诺缓解全球肽类短缺。这些发展缩短了开发时间线,加剧了对可信赖合成合作伙伴的竞争。

政府基因组学资助计划

NHGRI已分配每年150万美元直到2029年来加速平台技术,包括酶法寡核苷酸生产。印度的BioE3框架通过财政激励和监管简化支持精准生物治疗和生物制造。欧盟的SYNBEE项目提供资助,帮助初创公司将AI与DNA设计相结合。日本目标到2030年实现价值15万亿日元的生物技术市场,并强调依赖长链合成基因的诱导多能干细胞研究。公共资助降低商业风险,扩大已安装的合成能力,并提高区域采用率。

DNA合成成本和周转时间快速下降

酶法平台现在允许当日寡核苷酸打印而无需有害溶剂,缩小了测序和合成速度之间的差距。Ribbon Biolabs最近展示了具有0.33%错误率的20kb片段,这扩展了可寻址基因长度,超越了化学方法常规管理的范围。加州大学欧文分校的概念验证10-92 TNA聚合酶显示了学术界在提高产量和保真度方面的作用。药明康德STA已扩展到27条寡核苷酸生产线,突出了全球向工业规模发展的趋势。成本下降鼓励更广泛的实验,维持基因合成市场的两位数增长。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 合成生物学熟练人员短缺 | -2.1% | 全球,欧洲和新兴市场尤为严重 | 长期(≥4年) |

| 大规模合成产能的高资本成本 | -1.8% | 全球,对新进入者尤其具有挑战性 | 中期(2-4年) |

| 新构建物知识产权所有权不确定 | -1.3% | 全球,多司法管辖区运营中复杂 | 长期(≥4年) |

| 生物安全和双用途监管审查 | -1.6% | 全球,北美和欧洲严格 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

合成生物学熟练人员短缺

合成生物学融合了分子生物学、工程学和计算,但大多数学术课程仍强调传统的湿实验室技能。NHGRI拨款525万美元来提高人员多样性,表明机构认识到了这种短缺。欧洲生物技术为GDP贡献310亿欧元,但已经面临人才瓶颈,限制了初创公司的扩张。日本的风险投资相对美国仍然较低,部分原因是有限的创业深度。持续再培训至关重要,因为酶法平台需要与基于磷的化学相比的新技能组合。没有足够的合格员工,生产线面临利用不足的风险,拖慢基因合成市场的收入累积。

大规模合成产能的高资本成本

固相合成设备、纯化柱和废物处理系统在发出单个订单之前需要数百万美元的投资。Molecular Assemblies仅为商业化全酶法流动平台就筹集了2580万美元。赛默飞世尔承诺通过2028年投入20亿美元扩大美国制造和研发,揭示了保持竞争力所需的预算规模。FDA的先进制造技术计划提供监管支持,但仍需要广泛验证,增加费用和时间。无法快速摊销设备的小型新进入者可能退出或成为收购目标,抑制基因合成市场内的新创新。

细分分析

按合成方法:酶法平台挑战化学主导地位

化学寡核苷酸合成在2024年保持了55.45%的基因合成市场份额,这得益于数十年的工艺优化和可靠的供应链。固相亚磷酰胺反应仍然是短链的标准,基于微芯片的方法提高了批次通量。然而,随着组装技术到2030年实现17.21%的复合年增长率,基因合成市场正在转向,这得益于CRISPR和病毒载体中对更长构建物的需求。

DNA Script的SYNTAX等酶法平台可在数小时内生产多达96个寡核苷酸,为实验室提供即时访问而无需有毒溶剂。Molecular Assemblies的全酶法流技术进一步降低错误率同时延长读取长度,定位其从现有方法中夺取份额。结合化学速度用于短引物和酶法组装用于长基因的混合策略正在出现,确保基因合成市场继续多样化而非收敛于单一技术。

备注: 购买报告后可获得所有单个细分的细分份额

按服务类型:病毒基因合成加速疫苗开发

抗体DNA合成在2024年贡献了48.28%的基因合成市场规模,这是由于抗体药物偶联物管线和CAR-T细胞兴趣的增长。病毒基因合成有望实现17.34%的复合年增长率,因为mRNA平台和病毒载体主导疫苗和基因治疗领域。

CEPI对自动化模板生产的资助确认了缩短疫苗研发周期的战略紧迫性。强生与金斯瑞在已批准CAR-T疗法上的合作例证了专有抗体序列如何产生重复订单。能够捆绑序列设计、酶法合成和基于AI优化的服务提供商将能够获得优质合同,扩大基因合成市场的整体收入。

按应用:诊断采用扩大商业基础

基因和细胞治疗在2024年代表了52.21%的需求,受到FDA加速一次性基因治疗批准节奏的加强。疾病诊断应用将以17.37%的复合年增长率扩张,因为医院将基因组检测嵌入常规护理。

快速新生儿基因组测序现在在60%的IV级NICU病例中被证明是临床必需的,为定制探针和对照创造了每日需求。基因组调控中心开发的AI设计调控序列实现了超选择性表达,为设计加构建服务开辟了新市场。这些力量共同维持应用组合的多样性,使基因合成市场对治疗管线波动保持韧性。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:外包推动CRO和CDMO增长

生物制药公司在2024年仍推动了46.23%的收入,通过为内部项目订购大量产品。然而,CRO和CDMO预计将录得最快的17.43%复合年增长率,因为赞助商将合成外部化以专注于临床战略。

金斯瑞筹集的2.24亿美元专门用于CDMO扩张,表明供应商对外包浪潮的信心。Twist Bioscience在2025年第二季度基于合成生物学和下一代测序的多元化客户群实现了9280万美元的收入。NHGRI资助的学术联盟进一步多样化收入流,确保基因合成市场的广泛需求稳定性。

地理分析

北美在2024年占基因合成市场规模的42.31%,这得益于强劲的风险投资流、成熟的生物制药集群和支持性法规。NHGRI每年150万美元对平台技术的承诺培育了公私合作伙伴关系,而FDA协调的基因治疗审查途径消除了监管不确定性。私人公司反映政策信心;赛默飞世尔正在通过2028年在国内产能扩张上花费20亿美元。

亚太地区预计到2030年将录得17.61%的复合年增长率,是基因合成市场中增长最快的地区。中国将生物技术归类为战略支柱,并向合成遗传学企业提供慷慨补贴。印度的BioE3政策优先考虑精准生物治疗,并定位本地生物铸造厂为全球客户服务。日本计划到2028年将私人药物发现投资翻倍,诱导多能干细胞项目需要长链合成序列。韩国的细胞治疗举措进一步加强了区域动力。

欧洲作为稳定的增长贡献者,协调的政策框架如欧盟生物经济战略支持工业生物技术。SYNBEE资助帮助初创公司结合AI和DNA设计,而欧洲大陆的制药巨头提供一致的订单量。中东和非洲以及南美正处于采用周期早期,但不断增长的医疗保健支出和农业生物技术需求正在扩大基因合成市场的可寻址基础。

竞争格局

竞争强度适中。市场领导者--Twist Bioscience、金斯瑞生物科技、赛默飞世尔科技和Integrated DNA Technologies--在准确性、周转时间和平台广度而非价格上竞争。Twist在2025年第二季度报告了49.6%的毛利率,证明了一旦达到规模就有健康的经济效益。金斯瑞专门用于CDMO扩张的融资轮显示了现有企业再投资以保持份额。CRISPR Therapeutics基因组编辑组合物(11,332,760)等专利申请保护技术优势并创造许可收入流。

颠覆者追求酶法、微流体和富自动化解决方案。DNA Script为其SYNTAX打印机获得了1.65亿美元的C轮融资,现在与制药公司合作进行当日寡核苷酸供应。Constructive Bio的5800万美元融资专注于重写遗传密码以合成非标准氨基酸,挑战当前化学产能限制。Ribbon Biolabs瞄准长片段利基市场,而Molecular Assemblies构建专有酶来延长读取长度和纯度。

战略收购加速能力叠加。强生以20亿美元收购Ambrx以增加抗体药物偶联物专业知识,反映了大制药对上游遗传学的胃口。Maravai LifeSciences打算收购Officinae Bio的DNA和RNA资产以扩大AI驱动的mRNA原型制作。这些举措整合专业知识并提高进入壁垒,但它们也验证了基因合成市场内的长期价值。

基因合成行业领导者

-

默克集团

-

欧洲精英基因组学

-

赛默飞世尔科技

-

金斯瑞

-

Azenta生命科学(Genewiz)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Ansa Biotechnologies推出50kb DNA合成早期访问计划,承诺在四周内完成复杂序列。

- 2025年3月:Telesis Bio获得高达2100万美元的资金来加速Gibson SOLA酶法DNA合成采用,实现现场生产同时保护知识产权。

- 2025年2月:CEPI向DNA Script颁发470万美元,以加快mRNA疫苗自动化DNA模板生产,支持100天任务。

- 2024年9月:Constructive Bio完成5800万美元A轮融资,诺贝尔奖得主Gregory Winter爵士加入董事会以推进定制基因组工程。

全球基因合成市场报告范围

根据报告范围,基因合成是指双链DNA分子的体外逐碱基合成。与在体内或通过聚合酶链反应(PCR)发生的DNA复制不同,基因合成不需要模板链来启动。基因合成市场按方法(寡核苷酸合成和基因组装)、终端用户(学术和研究机构、生物制药公司和合同研究组织)和地理(北美、欧洲、亚太、中东和非洲、南美)进行细分。报告为上述细分提供价值(百万美元)。

| 化学寡核苷酸合成 | 固相亚磷酰胺 |

| 基于微芯片的寡核苷酸合成 | |

| 基因组装 | PCR介导 |

| 连接介导 |

| 抗体DNA合成 |

| 病毒基因合成 |

| 其他 |

| 基因和细胞治疗开发 |

| 疫苗开发 |

| 疾病诊断 |

| 其他 |

| 生物制药公司 |

| 学术和政府机构 |

| CRO和CDMO |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按合成方法 | 化学寡核苷酸合成 | 固相亚磷酰胺 |

| 基于微芯片的寡核苷酸合成 | ||

| 基因组装 | PCR介导 | |

| 连接介导 | ||

| 按服务类型 | 抗体DNA合成 | |

| 病毒基因合成 | ||

| 其他 | ||

| 按应用 | 基因和细胞治疗开发 | |

| 疫苗开发 | ||

| 疾病诊断 | ||

| 其他 | ||

| 按终端用户 | 生物制药公司 | |

| 学术和政府机构 | ||

| CRO和CDMO | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

基因合成市场的当前规模是多少?

基因合成市场规模在2025年为24.5亿美元,预测到2030年价值52.9亿美元,复合年增长率为16.64%。

哪个地区领导基因合成市场?

北美以2024年42.31%的收入领先,受到强劲生物制药需求、慷慨联邦资助和清晰监管路径的支撑。

哪种合成方法增长最快?

基因组装和其他下一代方法预计将以17.21%的复合年增长率增长,由于更长的读取长度和更低的错误率,超越传统化学方法。

为什么CRO和CDMO在基因合成中获得份额?

制药公司越来越多地将合成外包给专业供应商,在预测期内推动CRO和CDMO收入预计17.43%的复合年增长率。

哪些主要监管趋势影响市场增长?

FDA每年基因治疗批准数量的翻倍和美国生物技术筛查行政命令都增加了需求,同时澄清了合规期望。

酶法平台如何影响成本和速度?

SYNTAX等酶法DNA打印机可在数小时内生产纯化寡核苷酸,缩短周转时间并减少有害废物,这正在加速研究和制造用户的采用。

页面最后更新于: