寡核苷酸合成市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

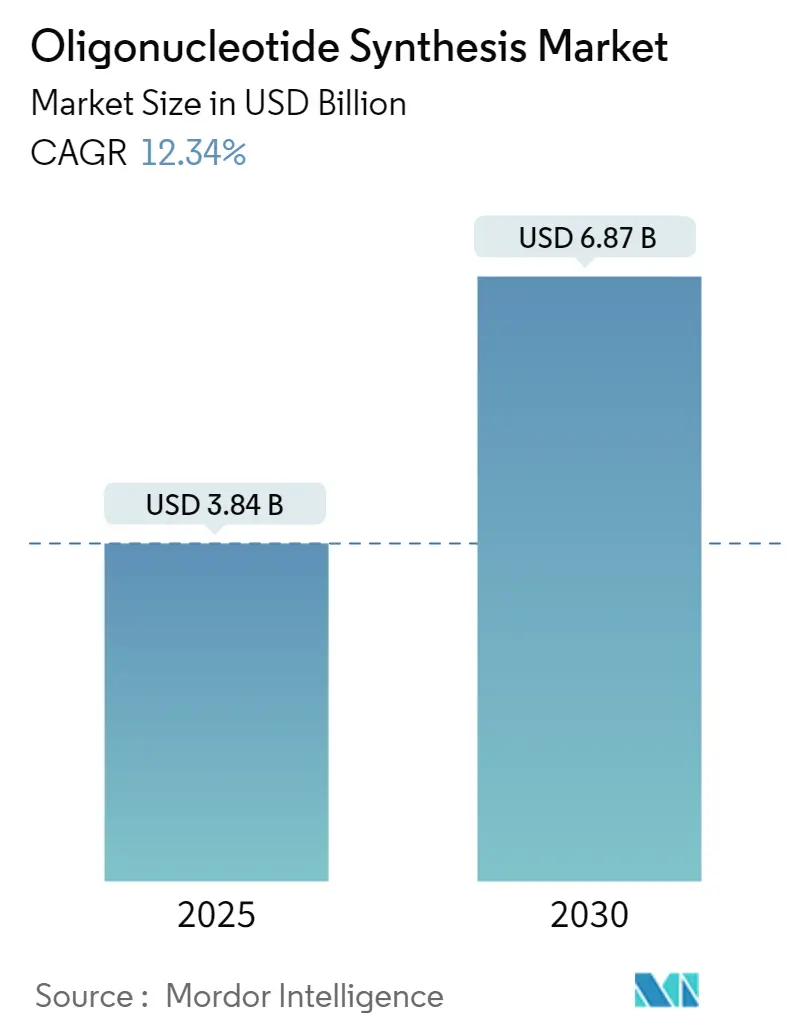

| 市场规模 (2025) | 3.84 十亿美元 |

| 市场规模 (2030) | 6.87 十亿美元 |

| 增长率 (2025 - 2030) | 12.34% CAGR |

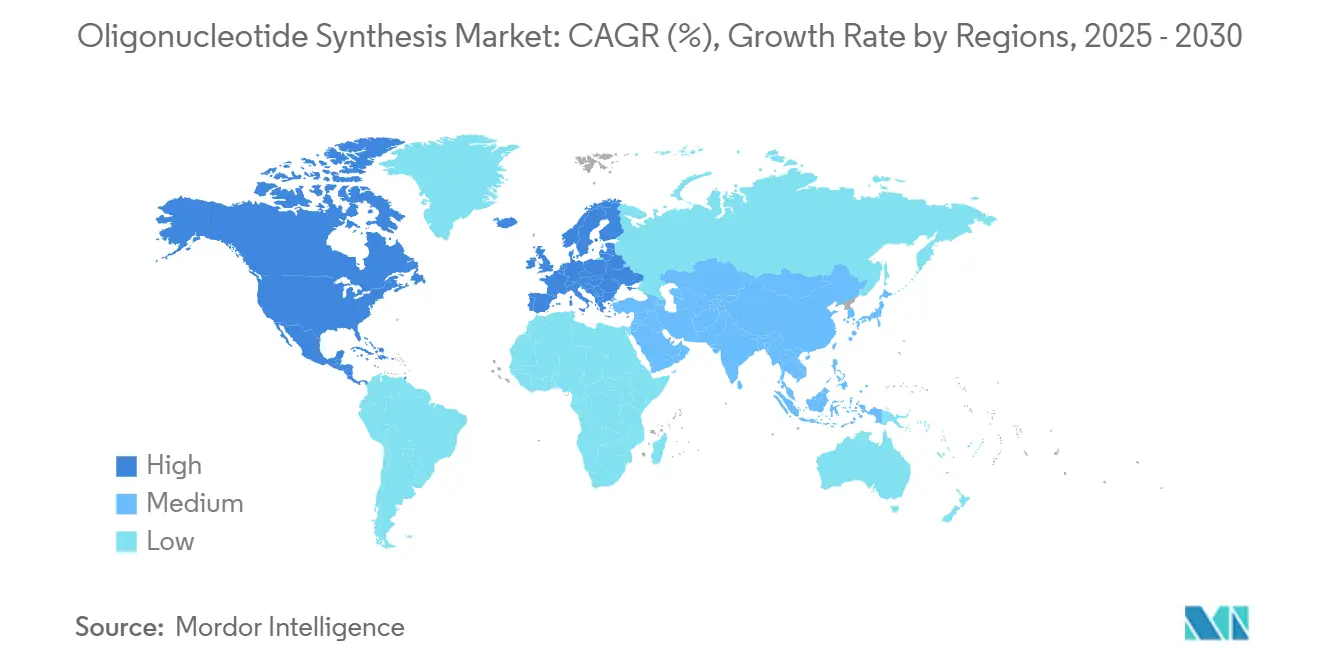

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence寡核苷酸合成市场分析

寡核苷酸合成市场2025年达到38.4亿美元,预计到2030年将攀升至68.7亿美元,随着治疗突破加速需求,复合年增长率为12.34%。酶法平台能够制造更长、更纯净的链条而无需有害试剂,正在通过挑战磷酰胺四十年的主导地位来重塑寡核苷酸合成市场。政府拨款,特别是美国国立卫生研究院(NIH)专注于RNA的1540万美元项目,催化新的生产方法,同时合同制造商扩大产能以满足制药外包需求的增长。临床批准凸显发展势头:到2023年底有22种核酸药物获得监管机构批准,2024年又有4种获得批准,将寡核苷酸合成市场从研究试剂根基推向工业规模生物制品。对PFAS相关试剂的环境审查给传统工艺带来压力,增强了对减少废物同时符合不断发展法规的酶法替代方案的兴趣。

关键报告要点

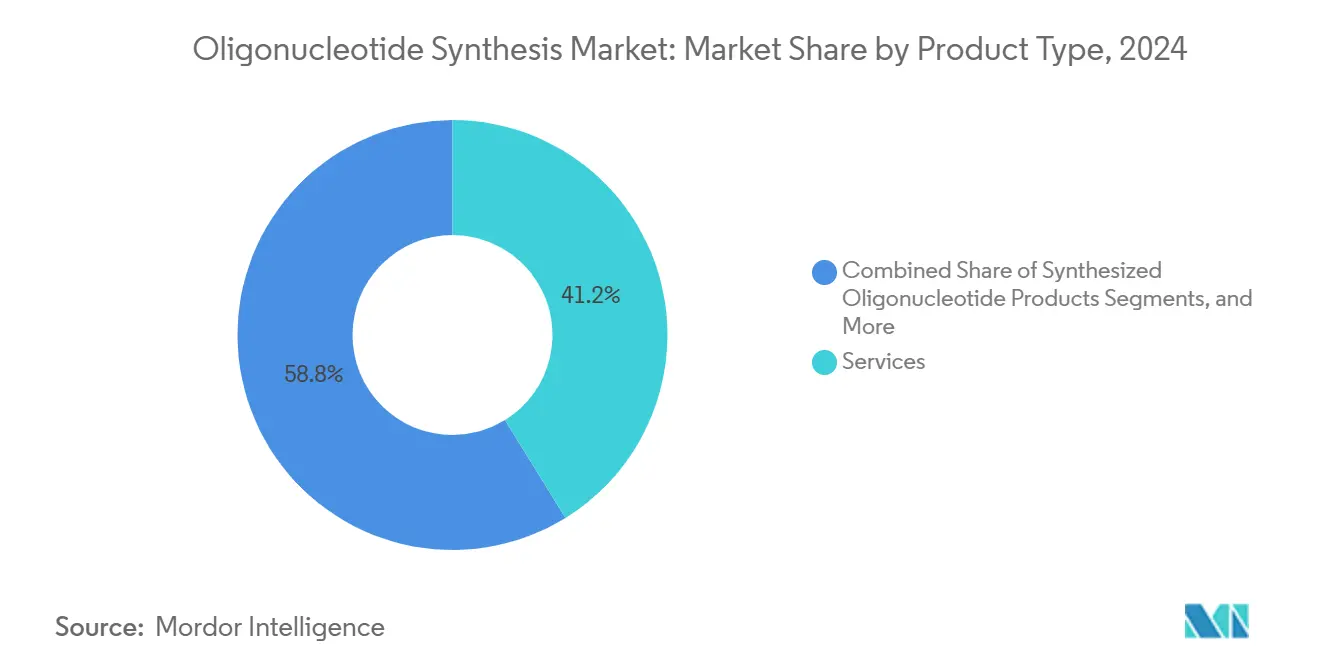

- 按产品类型,服务在2024年占寡核苷酸合成市场收入份额的41.25%,而合成寡核苷酸产品有望在2030年前实现最快增长。

- 按化学性质,DNA在2024年以43.45%的寡核苷酸合成市场份额占主导地位;随着mRNA和CRISPR管线成熟,RNA有望缩小差距。

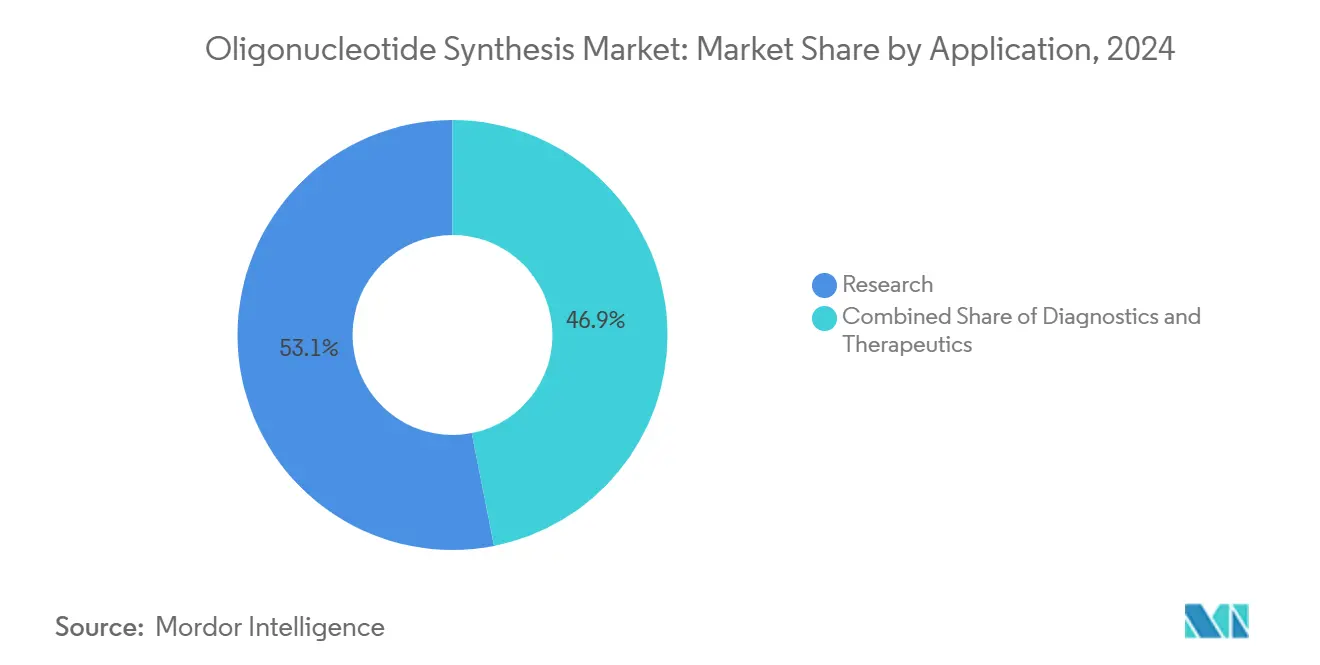

- 按应用,研究在2024年占寡核苷酸合成市场规模的53.15%份额,但治疗已经获得溢价定价并且扩张最快。

- 按终端用户,学术机构在2024年产生了72.81%的数量,而制药和生物技术公司通过临床级合同带来了最高价值。

- 按地理区域,北美在2024年以42.81%的份额领先,而亚太地区基于中国40亿美元的融资轮次和数亿美元的产能增加显示出最陡峭的上升曲线。

全球寡核苷酸合成市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疫情后政府资金激增 | +2.1% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 合成寡核苷酸在先进诊断中的临床采用 | +1.8% | 全球,以北美和亚太地区为主导 | 长期(≥4年) |

| 合同开发与制造(CDMO)产能扩张 | +1.5% | 全球,亚太地区主要投资 | 中期(2-4年) |

| 专利悬崖推动下一代反义/RNA疗法 | +1.2% | 主要在北美和欧洲 | 长期(≥4年) |

| 基于微阵列的超高通量合成平台 | +0.9% | 全球,技术中心在北美 | 短期(≤2年) |

| 酶法台式"DNA打印机"发布管线 | +0.7% | 最初在北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

疫情后政府资金激增

联邦投资将寡核苷酸提升到疫情防备和精准医学关键基础设施地位。NIH为改善微流控长链合成和纳米孔测序的RNA研究专门拨款1540万美元,其技术开发协调中心每年获得150万美元至2029年以完善核酸生产系统[1]国家人类基因组研究所,"RNA技术开发资金",genome.gov。欧洲并行资助创造了跨大西洋推动力,以本土化供应链、加强生物安全,并加速支撑治疗批准的寡核苷酸标准。

合成寡核苷酸在先进诊断中的临床采用

FDA在2024年发布的最新指导明确了质量要求,加速诊断检测推出并推动寡核苷酸合成市场[2]FDA,"核酸治疗药物开发指导",fda.gov。GalNAc偶联反义寡核苷酸获得首次批准,证实了依赖高保真合成的精确递送化学。个性化"N-of-1"治疗现在需要快速微批量生产,促使服务提供商整合设计到临床工作流程,改变罕见病患者的治疗方式。

合同开发与制造(CDMO)产能扩张

安捷伦7.25亿美元的建设、药明康德STA的27条生产线,以及默克集团在韩国的3亿欧元设施共同将全球治疗产量翻倍,表明CDMO如何支撑寡核苷酸合成市场。外包运营比内部团队更快地提供GMP级链条设备资质,将CDMO定位为竞相商业化的药物申办方的战略盟友。

专利悬崖推动下一代反义/RNA疗法

基础反义专利到期邀请新进入者,而以Broad研究所与CVC为例的高调CRISPR争议重塑许可流程,但不会削弱投资者热情。近期使某些引导RNA权利要求无效的裁决为较小公司开放运营自由,消除了曾经限制寡核苷酸组合的障碍。

酶法台式"DNA打印机"发布管线

DNA Script的SYNTAX、Ansa的1005碱基记录,以及Telesis Bio的Gibson SOLA突出显示无模板聚合酶如何用更少的有毒试剂提供更长链条,使生产与日益增长的可持续性要求保持一致。更广泛的可用性引发生物安全审查,导致新的序列筛查框架,平衡开放创新与双重用途风险。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续高昂的纯化和质量控制成本 | -1.4% | 全球,特别影响较小参与者 | 长期(≥4年) |

| 围绕CRISPR/基因编辑序列的知识产权争议 | -0.8% | 主要在北美和欧洲 | 中期(2-4年) |

| 特殊磷酰胺供应瓶颈 | -0.6% | 全球,亚太供应链集中 | 短期(≤2年) |

| 氟化核酸的PFAS相关环境法规 | -0.4% | 欧洲和北美监管焦点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

持续高昂的纯化和质量控制成本

治疗级纯化可能消耗60-70%的制造预算,因为高效液相色谱仍然是去除截短链条和反应性杂质的标准。产量损失,表现为30聚体序列在98%偶联效率下降至55%,迫使过度生产,增加试剂使用和废物处理,给缺乏规模经济的较小参与者带来压力。

围绕CRISPR/基因编辑序列的知识产权争议

重叠的专利权利要求创造法律雷区,单个引导RNA可能触发多个许可,推高成本并延迟发布。尽管一些专利在2024年被宣布无效,但正在进行的上诉维持不确定性,促使保守的序列设计缩小可解决的治疗空间。

细分分析

按产品类型:服务锚定外包势头

服务在2024年总收入中产生41.25%,因为制药申办方优先考虑压缩开发时间线的一站式解决方案。这种主导地位证实了寡核苷酸合成市场对将合成、纯化和监管支持捆绑到单一供应商合同中的外部产能的偏好。该模式适合高价值临床批次,每批必须通过严格的GMP审计。试剂消耗并行扩展,为消耗品提供商提供稳定的年金流,即使台式酶法平台出现。

展望未来,服务收入预计将超过产品销售,因为合规复杂性持续上升。CDMO将分析成本分摊给数十个客户,而个别生物技术公司很少能证明数百万美元洁净室投资的合理性。设备供应商通过384孔合成器等更高通量仪器响应,削减每个寡核苷酸成本,但大多数机器仍将部署在服务设施内而非药物制造商实验室。因此寡核苷酸合成市场规模扩张跟踪CDMO建设,而专业台式系统满足研究核心内利基快速周转需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

按化学性质:DNA保持主导,RNA加速发展

DNA在2024年保持寡核苷酸合成市场43.45%的主导地位,得益于成熟的磷酰胺协议,可为长达120个碱基的链条提供>99%的偶联效率。RNA的13.78%份额随着mRNA疫苗、CRISPR引导和siRNA药物获得临床牵引力而有望攀升。酶法合成偏向RNA,因为水性酶学避免了降解2'-羟基的酸性脱保护步骤,将可行长度扩展到200个碱基以上而无需封端剂。

磷硫酸盐和2'-O-甲基核糖等修饰骨架已经主导反义和RNAi治疗,每个碱基的价格是DNA的数倍。利基化学(LNA、PNA、Morpholino)占据小份额,但为稳定性关键适应症提供不可缺少的工具。随着治疗需求加强,生产转向GMP合规酶和更环保溶剂,提升RNA的寡核苷酸合成市场份额,而DNA仍然是基因组装和PCR引物数量的基础。

按应用:研究数量满足治疗价值

研究保持2024年53.15%的活动,但占14.51%的治疗推动大部分利润,因为每个临床寡核苷酸的计费价格可达实验室引物的10-20倍。到2023年有22种获批的核酸药物验证了该模式,而2024年的4次批准证实了稳定的管线。伴随诊断将药物和测试结合,使每个适应症的序列订单翻倍,并加强治疗和诊断市场之间的联系。

从2025年开始,治疗复合年增长率有望超过研究数量。第一代反义构建体的专利到期为罕见病开发商开辟空间,风险投资流入制造个性化寡核苷酸的初创公司。因此,附属于治疗的寡核苷酸合成市场规模将比任何其他细分市场扩张更快,即使绝对单位计数保持在研究数量以下。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:学术机构引领数量,制药获取利润

学术机构在2024年推动了72.81%的序列,强调发现科学如何仍然支撑寡核苷酸需求。大学实验室为CRISPR筛选、转录组学和合成生物学大量消耗引物和探针。然而收入倾向于制药和生物技术公司,它们仅代表14.21%的数量,但通过GMP项目预订了大部分美元价值。

医院和诊断实验室是增长最快的群体,因为基因测试从中心参考实验室迁移到床边检测设置。这一波浪潮为寡核苷酸合成市场提供中等规模订单,需要医疗级质量但非完全GMP严格性,开创中档服务利基。随着精准医学试验激增,学术-工业合作将深化,将资助支持的发现转化为依赖CDMO实力的临床管线。

地理分析

北美在2024年占据42.81%份额,受FDA指导降低开发风险和NIH资金补贴平台创新推动。美国公司利用跨越风险投资、学术卓越和制造专业知识的综合生态系统。加拿大受益于地理位置,新兴GMP套件吸引跨境项目。墨西哥的低成本站点开始吸引试剂包装和质量控制功能,尽管合成仍集中在更北方。

亚太地区占据14.71%但记录最高增长轨迹。中国申办方在2024年向小核酸企业投入超过40亿美元,省级政府快速跟踪工厂许可证以本土化供应。韩国从默克集团获得3亿欧元用于双重生物制品园区,新加坡的监管确定性吸引了药明康德STA和金斯瑞的多线扩张。印度的"印度制造"推动力催生了CoDx-CoSara在古吉拉特邦的新设施,标志着区域提升价值链的意图。

欧洲仍是创新强国,但遇到与PFAS相关的化学限制,使传统磷酰胺工作流程复杂化[3]美国化学会,"PFAS限制推动更环保的寡核苷酸化学",pubs.acs.org。德国的BioSpring产能增加两倍并增加1500个工作岗位,通过开创无氟试剂抵消供应难题。英国的Catapult中心将公共资助与生物技术分拆公司配对,法国培育酶法初创公司。在其他地方,巴西和阿根廷引领拉美基因疗法采用,海湾国家建立以进口寡核苷酸为支撑的精准医学中心,预示着未来十年的本地化生产。

竞争格局

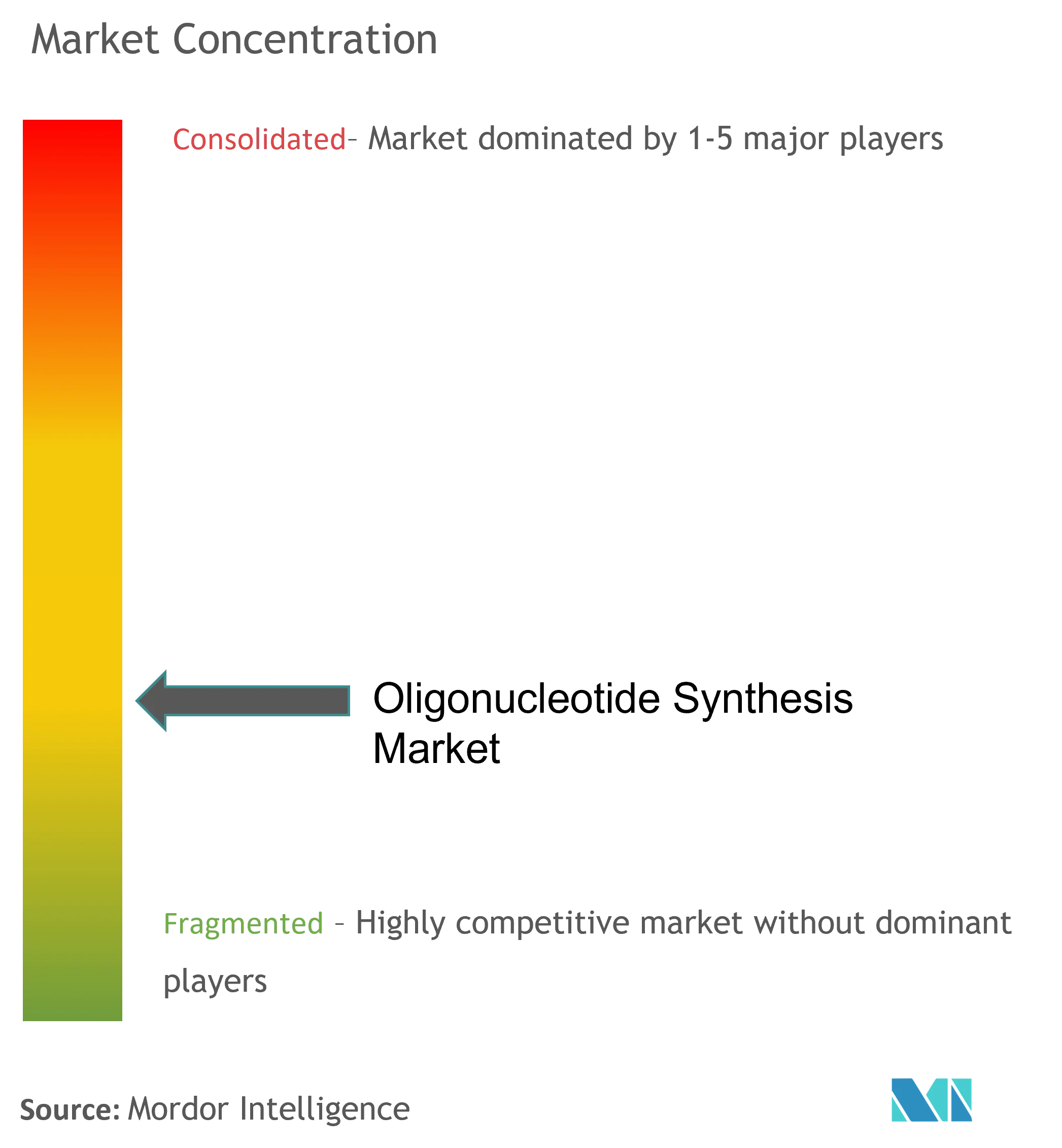

寡核苷酸合成市场显示适度分散。赛默飞、安捷伦和丹纳赫的集成DNA技术拥有全球工厂、广泛试剂组合和自动化分析。安捷伦7.25亿美元的产能升级和BIOVECTRA收购说明规模如何确保高价值治疗合同。Twist Bioscience、DNA Script和Ansa Biotechnologies通过延长序列长度和减少溶剂使用的酶法创新颠覆,重塑买方对更环保化学的偏好。

战略并购加速:默克以6亿美元收购Mirus Bio增加脂质纳米颗粒专业知识,而赛默飞31亿美元收购Olink扩展蛋白质组学邻接性。较小公司在个性化医学中开拓利基;Aldevron和IDT在六个月内完成了从设计到临床的定制CRISPR治疗,展示了大型现任者现在追逐的敏捷途径。专利操作仍然是有力武器,表现在Editas-Vertex许可协议中,即使在法律变动中也锁定CRISPR组件。环境法规和供应链本土化进一步使竞争复杂化,奖励预先适应化学和地理足迹的参与者。

寡核苷酸合成行业领导者

-

赛默飞世尔科技

-

安捷伦科技

-

默克KGaA

-

Bio-Synthesis Inc

-

欧陆科学

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:安斯泰来制药获得FDA批准,取消IZERVAY(avacincaptad pegol)治疗地理性萎缩的给药持续时间限制。

- 2025年2月:印度贾瓦哈拉尔·尼赫鲁中心主办首届区域核酸治疗会议,团结学术界和工业界讨论寡核苷酸药物话题。

- 2025年1月:Maravai生命科学公司收购分子组装资产,将完全酶法合成引入TriLink生物技术。

- 2024年12月:Co-Dx和CoSara诊断在印度"印度制造"旗帜下在拉诺利开设寡核苷酸合成设施。

全球寡核苷酸合成市场报告范围

寡核苷酸合成是相对较短的具有确定化学结构(序列)的核酸片段的化学合成。

寡核苷酸合成市场按产品类型(合成寡核苷酸产品、试剂、设备和服务)、应用(研究、治疗和诊断)、终端用户(学术研究机构、制药和生物技术公司、医院和诊断实验室)和地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 合成寡核苷酸产品 |

| 试剂 |

| 设备 |

| 服务 |

| DNA(磷酰胺) |

| RNA |

| LNA / PNA / Morpholino |

| 研究 |

| 诊断 |

| 治疗 |

| 学术研究机构 |

| 制药和生物技术公司 |

| 医院和诊断实验室 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 合成寡核苷酸产品 | |

| 试剂 | ||

| 设备 | ||

| 服务 | ||

| 按化学性质 | DNA(磷酰胺) | |

| RNA | ||

| LNA / PNA / Morpholino | ||

| 按应用 | 研究 | |

| 诊断 | ||

| 治疗 | ||

| 按终端用户 | 学术研究机构 | |

| 制药和生物技术公司 | ||

| 医院和诊断实验室 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

寡核苷酸合成市场有多大?

寡核苷酸合成市场规模预计2025年将达到38.4亿美元,并以12.34%的复合年增长率增长,到2030年达到68.7亿美元。

是什么推动了寡核苷酸合成市场的快速增长?

强劲的治疗管线、酶法生产进展和CDMO产能扩张共同推动到2030年12.34%的复合年增长率。

寡核苷酸合成市场的关键参与者有哪些?

赛默飞世尔科技、安捷伦科技、默克KGaA、Bio-Synthesis Inc和欧陆科学是在寡核苷酸合成市场运营的主要公司。

寡核苷酸合成市场增长最快的地区是哪里?

以中国和韩国为首的亚太地区由于数十亿美元的融资轮次和新制造工厂而记录最陡峭的增长。

页面最后更新于: