欧洲冰淇淋市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 28.43 十亿美元 |

| 市场规模 (2030) | 35.39 十亿美元 |

| 增长率 (2025 - 2030) | 4.72% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence™的欧洲冰淇淋市场分析

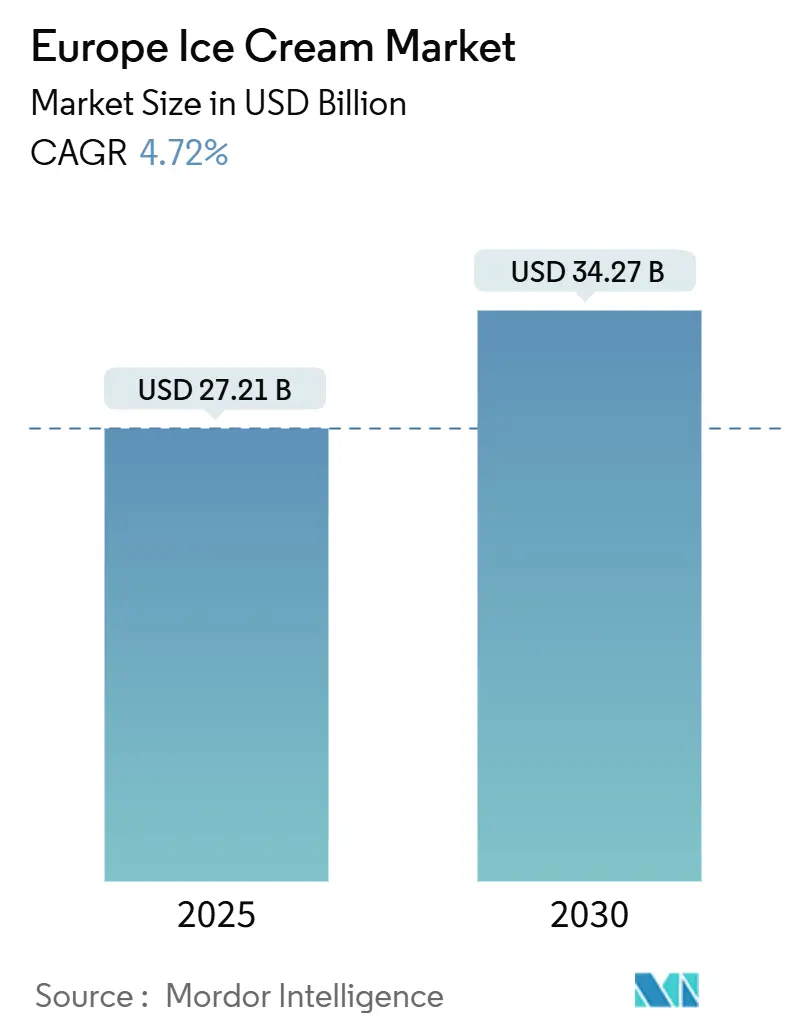

欧洲冰淇淋市场规模在2025年为271.21亿美元,预计将以4.72%的复合年增长率增长,到2030年达到342.7亿美元。尽管面临通胀挑战,市场仍受到几个关键趋势的推动。高端化正推动需求增长,消费者越来越追求高品质、放纵型产品。向植物基选择的转变正在加速,迎合了不断增长的素食主义者和注重健康的人群。大胆的口味实验也吸引了寻求独特和创新味觉体验的消费者。此外,对可持续发展的强烈重视正在影响购买决策,环保包装和透明标签成为关键因素。消费者愿意为符合这些价值观的产品支付溢价。作为回应,老牌品牌正积极革新其产品组合,以包含此类产品,同时利用成本高效的规模来保持竞争力并捍卫市场份额。

关键报告要点

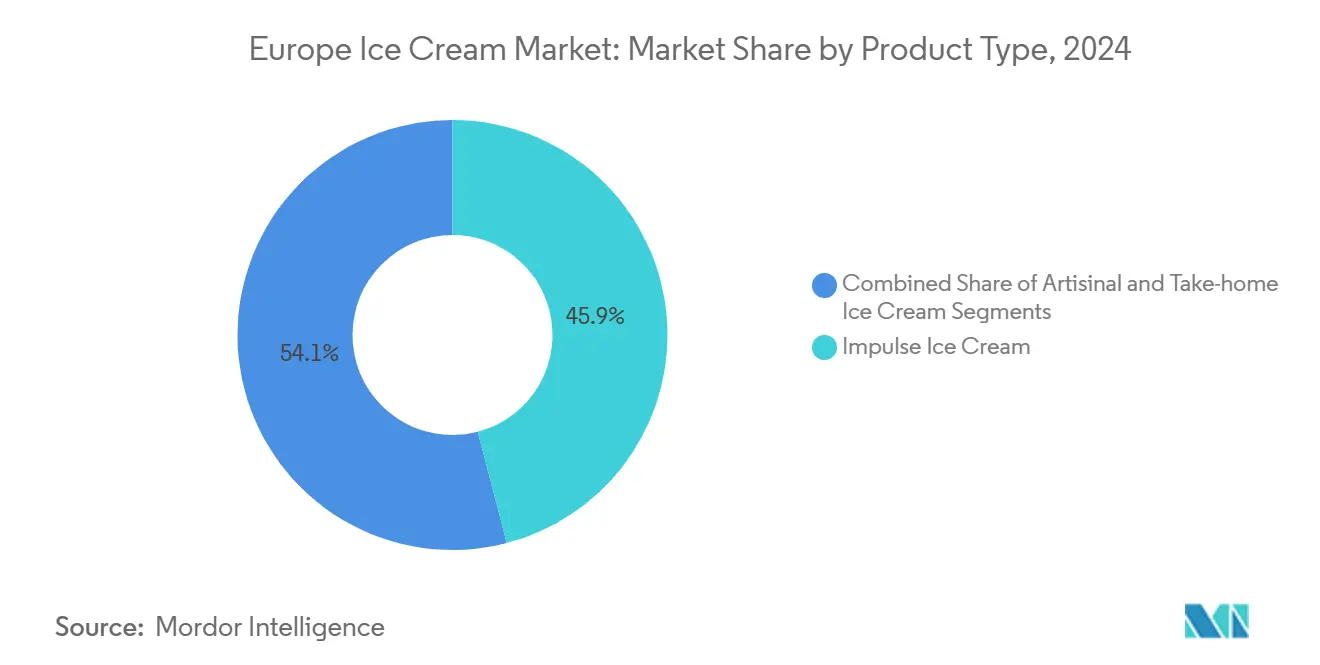

- 按产品类型划分,冲动型冰淇淋在2024年以45.94%的份额领先欧洲冰淇淋市场,而手工产品预计到2030年将以6.82%的复合年增长率发展。

- 按类别划分,乳制品在2024年占欧洲冰淇淋市场规模的72.14%,而非乳制品替代产品预计在2025-2030年期间将以7.31%的复合年增长率扩张。

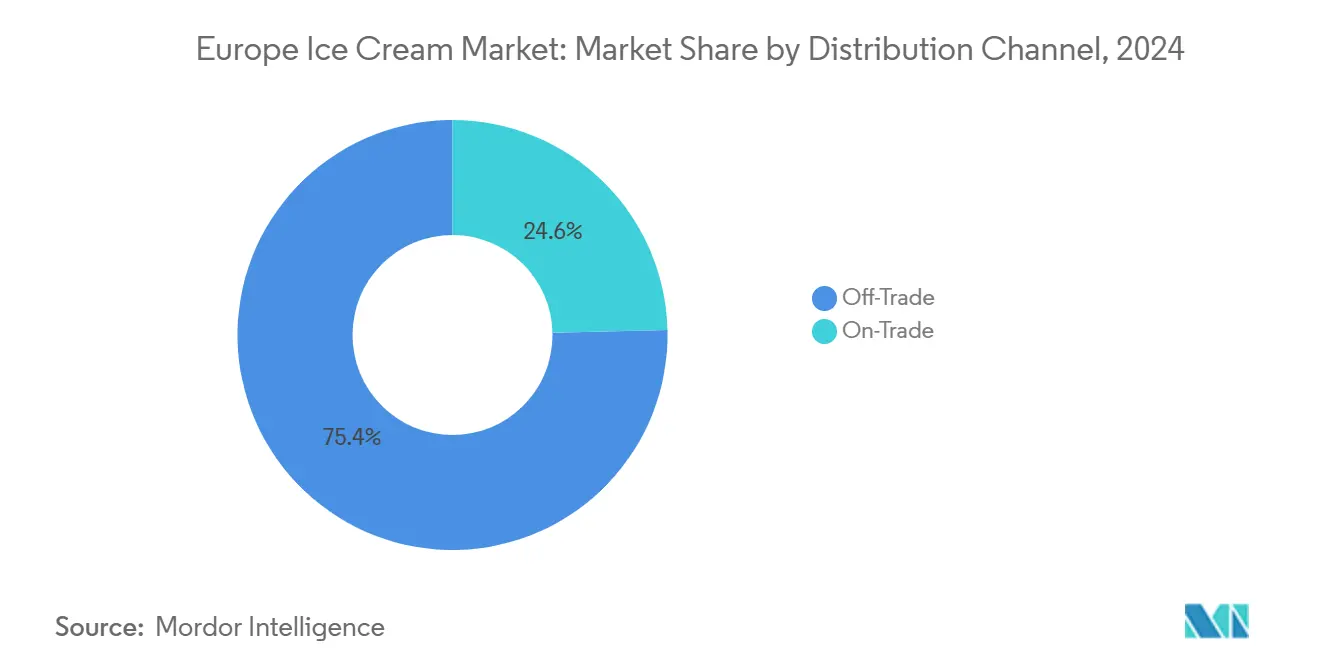

- 按分销渠道划分,零售渠道在2024年占据欧洲冰淇淋市场规模的75.37%价值份额,而餐饮渠道预计在同一时期内将以6.42%的复合年增长率反弹。

- 按地理区域划分,德国在2024年占据欧洲冰淇淋市场19.12%的份额,而比利时预计到2030年将以7.56%的复合年增长率增长。

欧洲冰淇淋市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对高端、高档和手工冰淇淋产品需求的增长 | +1.8% | 意大利、德国、法国、比利时 | 中期(2-4年) |

| 消费者对低卡路里、低糖和素食选择偏好的增加 | +1.2% | 北欧、德国、荷兰 | 长期(≥4年) |

| 持续的口味创新和新颖质地与形式的引入 | +0.9% | 整个欧盟 | 短期(≤2年) |

| 温暖月份的季节性需求高峰提升销售 | +0.6% | 南欧、地中海地区 | 短期(≤2年) |

| 以放纵为导向的零食文化和高端化 | +0.7% | 西欧、城市中心 | 中期(2-4年) |

| 对环保和可持续包装的日益重视 | +0.4% | 整个欧盟、北欧国家 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对高端、高档和手工冰淇淋产品需求的增长

消费者越来越追求高端、高档和手工冰淇淋产品,推动了市场增长。例如,意式冰淇淋和雪芭因其丰富的口味和天然成分而越来越受欢迎,反映了这一趋势。此外,品牌正在推出创新产品,如有机、无乳制品和低卡路里选择,以迎合注重健康的消费者,同时保持高端吸引力。这一转变进一步得到了对独特和放纵口味日益增长偏好的支持,如盐焦糖、开心果和异国水果混合口味,这些都与欧洲消费者不断演变的口味产生共鸣。此外,对可持续性和道德采购的日益关注导致了使用当地采购原料和环保包装制作的冰淇淋的推出。哈根达斯和梦龙等高端品牌通过提供限量版口味并与知名厨师合作创造独家产品,继续主导市场。遍布欧洲的手工冰淇淋店的兴起,强调小批量生产和手工品质,也为这一不断增长的需求做出了贡献。

消费者对低卡路里、低糖和素食选择偏好的增加

消费者对低卡路里、低糖和素食冰淇淋选择偏好的增加是推动市场增长和创新的重要驱动因素。今天的消费者更加注重健康和环保意识,寻求符合以健康、可持续性和道德消费为中心的生活方式选择的甜品。低卡路里和低糖冰淇淋吸引那些管理饮食和糖尿病等疾病的人群,或者只是希望无负罪感放纵的消费者,而素食冰淇淋则吸引了更广泛的人群,这些消费者关注动物福利、乳糖不耐症和减少碳足迹。素食冰淇淋创新正在蓬勃发展,品牌推出多样化的口味档案和改良的质地,以满足消费者而不妥协于放纵感。杏仁奶等受欢迎的基料因其奶油质地和相比乳制品更低的卡路里含量而受到青睐,而焦糖和巧克力等口味经过重新配制,以提供与传统冰淇淋相当的丰富味道。值得注意的例子包括英国的Over The Moo等公司,该公司在2024年推出了新的无乳制品巧克力、香草和焦糖口味,进一步扩大了市场的吸引力。这一趋势得到了超市、专业店和电子商务平台可获得性增加的支持,使这些更健康和道德的选择越来越容易获得。

持续的口味创新和新颖质地与形式的引入

持续的口味创新和新颖质地与形式的引入推动了欧洲冰淇淋市场的发展。例如,制造商正在尝试独特的口味组合,如薰衣草蜂蜜、抹茶绿茶和盐焦糖,以迎合不断演变的消费者偏好。此外,市场上出现了创新质地,如麻糬冰淇淋和卷状冰淇淋,为消费者提供独特的感官体验。另外,植物基和无乳制品冰淇淋选择的推出,如杏仁奶或燕麦奶基产品,在注重健康和素食消费者中获得了牵引力。季节性和限量版口味,如秋季的南瓜香料或夏季的浆果味,也在吸引消费者兴趣方面发挥了重要作用。这些进步不仅吸引了新客户,还鼓励重复购买,为市场增长做出了重要贡献。功能性成分的加入,如益生菌或添加蛋白质,进一步增强了冰淇淋产品的吸引力,符合对更健康放纵选择日益增长的需求。

温暖月份的季节性需求高峰提升销售

欧洲冰淇淋市场呈现出明显的季节性需求模式,销售在温暖月份显著达到高峰。这种季节性激增主要由消费者行为驱动,他们倾向于将冷饮作为抵御夏季炎热的清爽选择。随着气温上升,消费者增加冰淇淋消费,转向各种形式,如蛋筒、盒装和雪糕,这些在温暖天气中更有吸引力。零售商和制造商通过有针对性的营销活动、创新的限量版夏季口味以及在便利店、超市和餐饮店扩大产品供应来利用这种模式。这个高峰季节不仅提升了销量,还允许高端和手工品牌推出独家产品,迎合消费者在这些月份加剧的放纵需求。季节性需求周期增强了整体市场增长和收入产生能力。这种季节性激增对企业优化生产规划、供应链物流和库存管理至关重要,以避免缺货并高效满足激增需求。此外,季节性影响产品创新,品牌经常推出为夏季消费量身定制的更清淡、果味和植物基选择。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对糖分和脂肪含量日益增长的意识和担忧影响销售 | -0.8% | 北欧、注重健康的市场 | 中期(2-4年) |

| 来自替代冷冻甜品和零食的竞争 | -0.6% | 整个欧盟、城市中心 | 短期(≤2年) |

| 影响原材料供应和成本的供应链中断 | -0.4% | 整个欧盟 | 短期(≤2年) |

| 乳制品商品价格波动和供应冲击 | -0.5% | 西欧、城市中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对糖分和脂肪含量日益增长的意识和担忧影响销售

对糖分和脂肪含量意识的提高正在影响欧洲冰淇淋市场的销售。消费者越来越优先考虑更健康的饮食选择,导致对高糖高脂传统冰淇淋产品需求的下降。2024年,国际糖尿病联合会报告称,欧洲约有6600万人患有糖尿病[1]来源:国际糖尿病联合会,《糖尿病地图集-按地区数据》,https://diabetesatlas.org。这一令人担忧的统计数据突出了人群中日益增长的健康担忧,进一步影响购买决策。此外,肥胖和相关健康状况发病率的增加加剧了对低糖、低脂或替代甜品选择的需求。因此,制造商面临重新配制产品和推出更健康替代品的压力,以迎合这种转变的消费者偏好。然而,重新配制过程往往涉及更高的生产成本和在保持传统冰淇淋口味和质地方面的挑战,这可能阻碍市场增长。

来自替代冷冻甜品和零食的竞争

该市场面临来自替代冷冻甜品和零食的显著竞争,这对其增长构成重要约束。今天的消费者越来越被传统冰淇淋以外的各种冷冻食品所吸引,如冷冻酸奶、无乳制品布丁、雪芭、意式冰淇淋和植物基替代品,这些产品提供不同的质地、口味和感知的健康益处。这些替代品特别吸引注重健康的消费者,他们寻求低卡路里、低脂或无乳糖选择,从而侵蚀了传统冰淇淋客户群。这些替代品的可获得性和日益增长的受欢迎程度反映了消费者偏好向健康、饮食限制和道德消费实践的更广泛转变。例如,冷冻酸奶因其益生菌含量和相比典型冰淇淋更低的脂肪含量,作为感知更健康的替代品获得了牵引力。同样,由杏仁、椰子、燕麦或大豆奶制成的非乳制品冷冻甜品迎合了素食消费者和乳糖不耐症患者。欧洲植物基饮食采用率的上升推动了创新并扩大了这些产品的范围,使它们与传统冰淇淋越来越具有竞争力。

细分分析

按产品类型:手工动能挑战冲动主导地位

冲动型冰淇淋在2024年主导了欧洲冰淇淋市场,占据了可观的45.94%份额。这一领导地位主要受到便利店广泛存在的推动,便利店提供便捷获取并鼓励即兴购买。该格式的优势在于能够满足快速、随时随地的消费需求,吸引重视便利性和即时满足的广泛人群。冲动型冰淇淋产品通常包括单人装选择,如蛋筒、雪糕和三明治冰淇淋,使它们非常适合忙碌的生活方式。零售商利用显著的货架陈列和频繁促销在欧洲多样化零售环境中推动该细分市场的销量。尽管来自高端和手工产品的竞争日益激烈,冲动型冰淇淋由于其便利性和经济性仍然是市场销量的基石。

相反,手工冰淇淋代表了欧洲市场增长最快的细分市场,到2030年以令人印象深刻的6.82%复合年增长率扩张。这种增长反映了消费者向高端化的趋势,购物者越来越优先考虑真实、高质量的体验,而不是基本便利。手工冰淇淋特别吸引有鉴别力的消费者,他们追求工艺、独特和精致的口味档案,以及通常是当地采购或有机的原料。该细分市场受益于消费者对天然、少加工产品日益增长的兴趣,以及增强感知价值的高档包装和故事叙述。高端手工品牌通常专注于小批量生产和创新配方,将自己与大众市场产品区分开来。

备注: 购买报告时可获得所有单个细分市场的份额

按类别:乳制品主导中的植物基加速

乳制品冰淇淋保持其主导地位,在2024年占据了可观的72.14%份额。该细分市场的持久性源于消费者对与乳制品产品相关的传统奶油质地、丰富口味和熟悉感的深根偏好。许多知名品牌继续依赖其传统乳制品系列,得到超市、便利店和餐饮店广泛供应的支持。该细分市场受益于强大的品牌忠诚度、广泛的生产能力和配送效率,这些有助于维持其领先的市场地位。此外,乳制品冰淇淋内的持续创新--包括新口味、高端原料和品质提升--有助于维持消费者兴趣。尽管健康和道德担忧日益增长,乳制品冰淇淋仍然是欧洲广泛人群的基础选择。

相比之下,非乳制品冰淇淋替代品代表增长最快的细分市场,到2030年以显著的7.31%复合年增长率扩张。这种激增由消费者对植物基和素食选择日益增长的需求驱动,反映了向健康意识、环境可持续性和道德消费的更广泛生活方式转变。非乳制品替代品利用各种基料,如杏仁、燕麦、椰子和大豆,吸引乳糖不耐症消费者和寻求更清洁、更天然成分档案的消费者。该细分市场的增长进一步受到创新配方的推动,这些配方密切模仿传统乳制品冰淇淋的质地和奶油感,提高了消费者接受度。此外,围绕可持续性和透明度的营销努力加强,以及零售和餐饮产品的扩大供应,提升了可获得性和消费者试用。

按分销渠道:零售渠道实力迎接餐饮渠道复苏

零售渠道在2024年主导了欧洲冰淇淋市场,占据了总收入的75.37%份额。这一领先地位主要得到超市、大卖场和杂货店广泛可获得性和广泛覆盖的支持,这些仍然是大多数消费者的主要购买目的地。零售渠道受益于强大的分销网络、竞争定价和频繁的促销活动,这些增强了产品可见性和可获得性。家庭消费的便利性也维持了稳定的需求,特别是对传统和高端冰淇淋品种。此外,零售渠道内电子商务的增长为消费者提供了对广泛产品选择的便捷获取,包括小众和新兴品牌,进一步加强了该渠道的主导地位。

相比之下,餐饮渠道是增长最快的细分市场,随着酒店业场所从疫情中断中恢复,到2030年以6.42%的复合年增长率恢复。咖啡厅、餐厅、酒店和体验式餐饮场所等机构正在创新其冰淇淋产品,推出创意服务形式,模糊了甜品和沉浸式烹饪体验之间的界限。这种增长反映了消费者对社交餐饮、高端化和超越传统冰淇淋消费的独特放纵的重新热情。餐饮渠道运营商越来越重视手工产品、新颖展示和限量版口味,以吸引寻求品质和新颖性的挑剔客户。此外,可持续性考虑和道德采购正成为该细分市场的关键差异化因素,与不断演变的消费者价值观保持一致。

地理分析

2024年,德国占据了市场19.12%的显著份额。这种领导地位建立在德国强大的零售基础设施和消费者对高端和手工冰淇淋明显倾向的基础上。此外,该国倡导可持续农业和负责任的原料采购。德国的城市中心,城市化率在2024年达到78%(世界银行)[2]来源:世界银行,《城市人口(占总人口的%)-德国》,data.worldbank.org,在推动需求方面发挥了重要作用,特别是对植物基和高端冰淇淋的需求,反映了向品质和健康意识选择的转变。此外,德国与当地农民和生产商的深度合作不仅巩固了其市场地位,还推动了创新,确保了新鲜度和可追溯性。此外,德国的冰淇淋进口在2023年激增至约4.612亿欧元,高于2020年的3.7215亿欧元,德国联邦统计局报告[3]来源:德国联邦统计局,《德国冰淇淋进口价值》,www-genesis.destatis.de,突出了对多样化冰淇淋产品日益增长的需求。

比利时成为欧洲冰淇淋市场增长最快的地理区域,预计到2030年复合年增长率为7.56%。这种增长受到比利时丰富的糖果制作传统和对高端定位战略关注的推动。比利时生产商利用优质原料采购和手工创新,吸引重视真实、高品质冷冻食品的挑剔消费者。该国在糖果和冰淇淋细分市场对工艺和奢华的重视有助于区分其产品,支持国内和出口市场的强劲增长。

其他主要欧洲市场也为冰淇淋行业的格局做出了重要贡献。英国准备实现大幅增长,受到伦敦和曼彻斯特等城市中心的推动,这些地区受益于电子商务和杂货零售的强劲投资。英国市场显著拥抱植物基冰淇淋,反映了向素食和健康导向饮食的更广泛转变。法国通过对高端和手工冰淇淋的需求保持稳定增长,得到巴黎创新中心和在线杂货销售激增的支持。意大利以其手工意式冰淇淋传统而闻名,米兰和罗马因专注于当地采购原料和支持可持续农业实践的政府激励措施而引领增长。

竞争格局

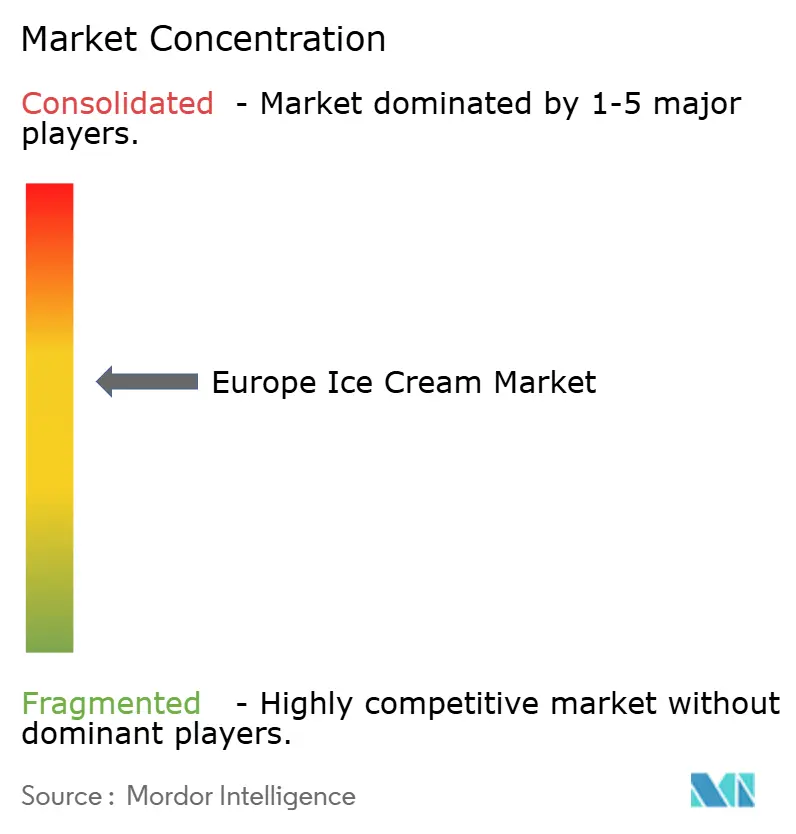

欧洲冰淇淋市场呈现出适度集中,集中度约为6,表明这是一个竞争格局,几家大型跨国公司与充满活力的地区手工生产商阵列并存。这种结构反映了一种平衡,允许主导公司利用其规模、广泛的分销网络和品牌认知度,同时为较小的、专注于工艺的品牌创造空间,通过迎合对真实性和独特口味的小众消费者偏好而蓬勃发展。这两个细分市场的共存推动了创新和市场多样性,确保从主流到高端手工产品的广泛产品光谱。

联合利华、雀巢、通用磨坊和玛氏等知名跨国企业通过利用规模经济、广泛的研发和战略营销占据了重要市场份额。这些公司持续革新其产品组合,包括符合不断演变消费者需求的高端、植物基和健康导向产品。它们通过超市、便利店和在线渠道的广泛分销提供了强大的市场渗透。同时,它们也通过成本效率和供应链优化应对通胀压力,巩固其市场领导地位,同时通过环保包装和负责任采购回应可持续发展要求。

另一方面,手工和地区生产商构成了一个关键细分市场,代表了消费者对高品质、真实和当地采购产品日益增长的需求。这些较小的生产商依靠工艺、创新口味和传统生产方法蓬勃发展,经常强调天然和有机原料。手工细分市场的增长受到愿意为个性化体验和特色形式(如意式冰淇淋和有机品种)支付溢价的消费者推动。大型跨国公司和专业品牌之间的这种相互作用定义了适度集中度评分,并突出了欧洲冰淇淋市场的动态特性,其中规模和专业化并存,以满足多样化的消费者口味并推动整体市场增长。

欧洲冰淇淋行业领导者

联合利华公司

玛氏食品公司

通用磨坊公司

雀巢公司

Froneri国际有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:莲花饼干扩展了与亿滋国际的合作伙伴关系,通过与Froneri的合作将冰淇淋类别纳入其中,从2026年开始在几个欧洲国家开始生产和营销Biscoff冰淇淋,利用Froneri的制造专业知识来增强分销和产品开发。

- 2025年2月:联合利华旗下的英国冰淇淋品牌梦龙推出了其最新产品:名为Utopia的大理石纹理冰淇淋棒系列。梦龙将这些产品誉为其"最放纵和高端的口味"。利用新颖的成分大理石纹理技术,Utopia系列承诺提供"真正多感官"的体验,将丰富口味与多层架构和酱汁融合。首发包含两种诱人的变体:双樱桃和双榛子。

- 2025年2月:哈根达斯在强有力的营销支持下,在英国推出了Stickbars。这些包裹在丰富比利时巧克力中的高端冰淇淋棒,具有盐焦糖和饼干奶油等受欢迎口味。此次推出旨在通过吸引寻求奢华甜品体验的消费者来重塑品牌的放纵形象。

- 2024年11月:费列罗英国推出了其最新产品:健达缤纷乐冰淇淋蛋筒,利用对新颖冷冻食品激增的胃口。这些蛋筒设计用于满足多样化的消费者偏好,提供单人装和多包装。它们具有两种美味口味:经典健达缤纷乐,以其丰富的榛子和巧克力味道而闻名,以及更清淡的健达缤纷乐白巧克力,提供奶油和清新的替代品。

欧洲冰淇淋市场报告范围

冰淇淋是一种甜味冷冻食品,通常作为零食或甜品食用。欧洲冰淇淋市场按产品类型、类别、分销渠道和地理区域进行细分。按产品类型,市场细分为手工冰淇淋、冲动型冰淇淋和家庭装冰淇淋。按类别,市场细分为乳制品和非乳制品。按分销渠道,市场细分为餐饮渠道和零售渠道。零售渠道进一步细分为专业零售商、大卖场/超市、便利店、在线零售店和其他分销渠道。按地理区域,市场细分为德国、英国、法国、俄罗斯、西班牙、意大利和欧洲其他地区。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 手工冰淇淋 |

| 冲动型冰淇淋 |

| 家庭装冰淇淋 |

| 乳制品 |

| 非乳制品(植物基) |

| 餐饮渠道 | |

| 零售渠道 | 超市/大卖场 |

| 专业零售商 | |

| 便利店 | |

| 在线零售店 | |

| 其他分销渠道 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 荷兰 |

| 比利时 |

| 波兰 |

| 瑞典 |

| 欧洲其他地区 |

| 按产品类型 | 手工冰淇淋 | |

| 冲动型冰淇淋 | ||

| 家庭装冰淇淋 | ||

| 按类别 | 乳制品 | |

| 非乳制品(植物基) | ||

| 分销渠道 | 餐饮渠道 | |

| 零售渠道 | 超市/大卖场 | |

| 专业零售商 | ||

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理区域 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 荷兰 | ||

| 比利时 | ||

| 波兰 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

欧洲冰淇淋市场的当前价值是多少?

该市场在2025年价值271.21亿美元。

植物基冰淇淋在整个欧洲的增长速度有多快?

非乳制品替代品预计在2025-2030年期间将以7.31%的复合年增长率扩张。

哪个国家领导地区销售?

德国由于大规模生产和强劲出口,占2024年价值的19.12%。

哪个产品细分市场扩张最快?

手工冰淇淋显示出最快的动能,到2030年复合年增长率为6.82%。

页面最后更新于: