云存储市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 145.23 十亿美元 |

| 市场规模 (2030) | 425.76 十亿美元 |

| 增长率 (2025 - 2030) | 24.00% CAGR |

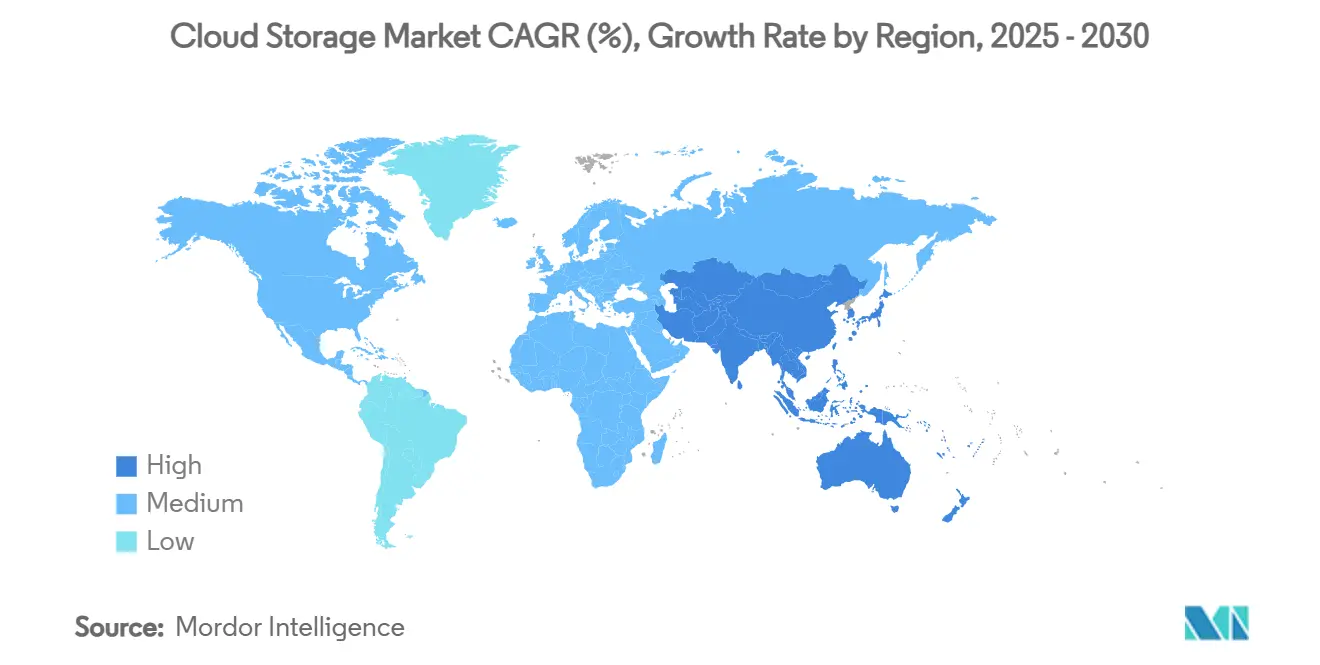

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence云存储市场分析

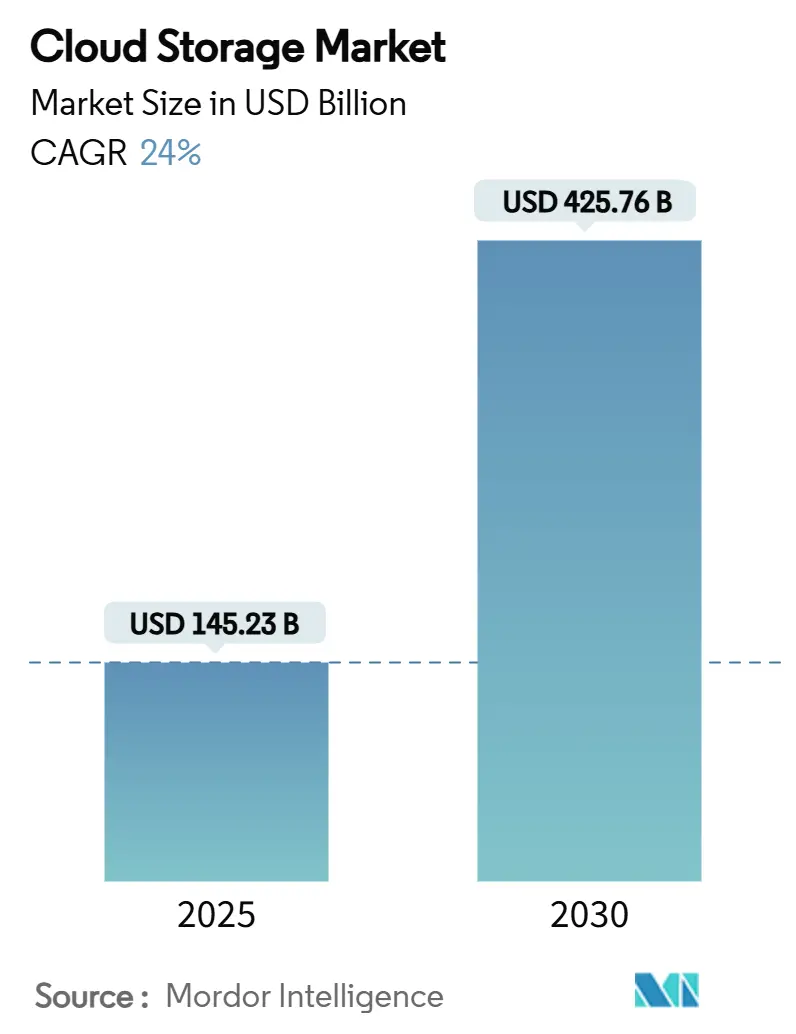

云存储市场规模在2025年达到1,452.3亿美元,预计到2030年将以24.0%的复合年增长率达到4,257.6亿美元。生成式人工智能的采用、数据主权要求以及对现代节能基础设施的需求正在加速企业迁移并重塑全球存储架构。[1]IBM商业价值研究院,《为人工智能时代重新设计数据基础设施》,ibm.com 超大规模服务提供商投资加剧、亚太地区主权云支出上升以及中小企业稳定采用正在扩大全球可寻址基础,而通胀相关的建设成本刺激了低功耗技术创新。对象存储主导人工智能工作负载,混合部署增长最快,亚太地区引领区域扩张。随着服务提供商追求人工智能优化容量、主权云区域和碳感知服务,竞争激烈程度仍然很高。

关键报告要点

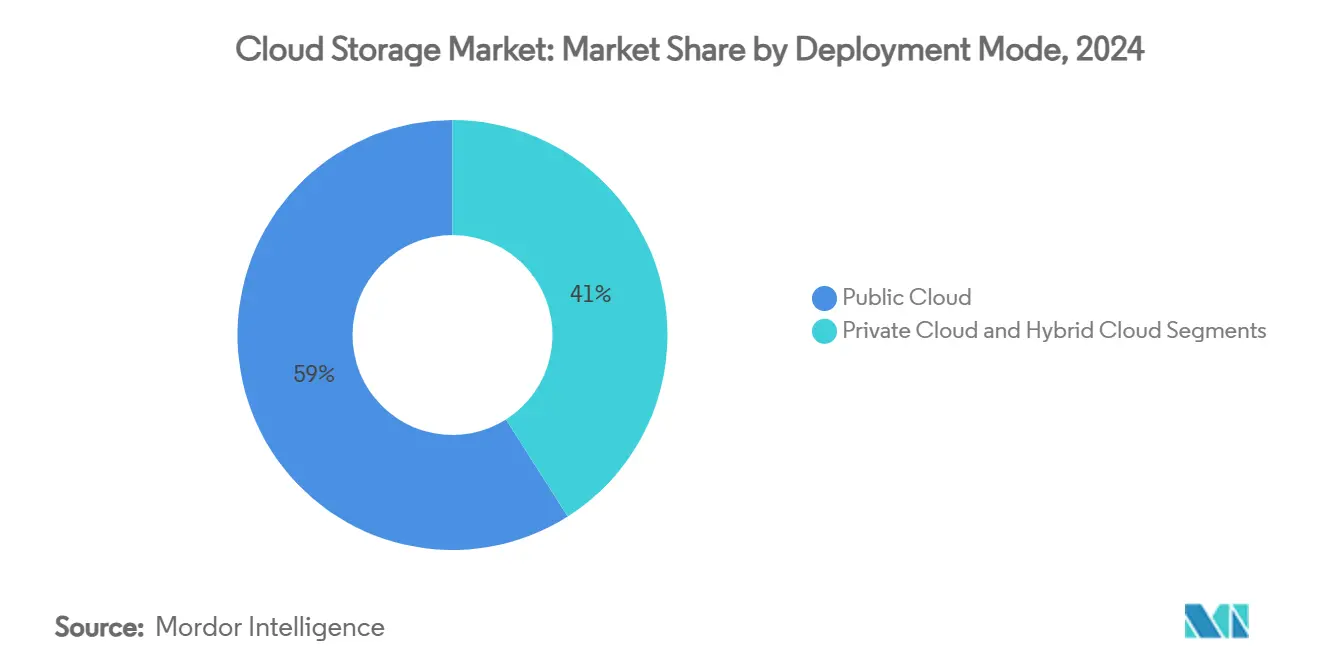

- 按部署模式,公有云在2024年以59.0%的收入份额领先;混合云预计以26.01%的复合年增长率扩展至2030年。

- 按存储类型,对象存储在2024年占据云存储市场份额的51.2%,并以25.0%的复合年增长率推进至2030年。

- 按企业规模,大型企业在2024年占据云存储市场规模的63.4%份额,而中小企业录得最快的24.11%复合年增长率。

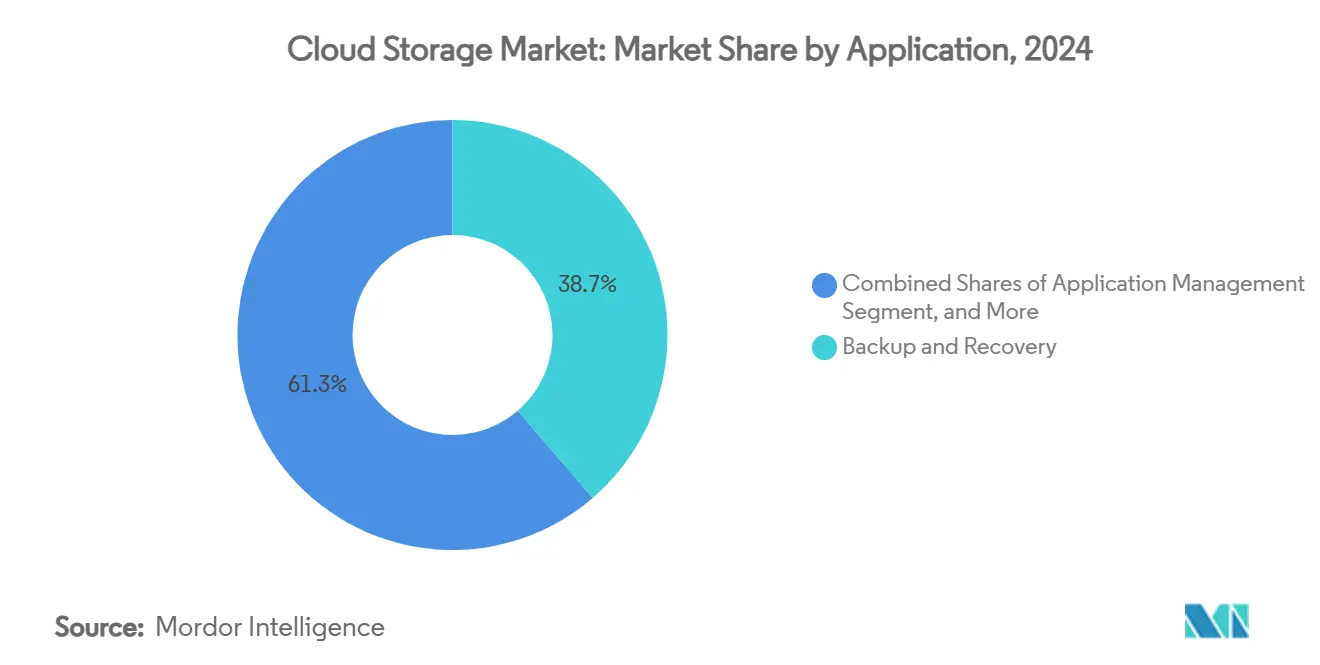

- 按应用,备份和恢复在2024年占38.7%份额;协作和内容服务以24.15%复合年增长率增长。

- 按终端用户行业,银行金融服务保险业在2024年以24.1%收入份额领先;媒体和娱乐业预计以25.3%复合年增长率增长。

- 按地理位置,北美在2024年贡献38.0%收入;亚太地区以24.98%复合年增长率加速发展,由中国2025年460亿美元支出引领。

全球云存储市场趋势和洞察

驱动因素影响分析

| 驱动因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 组织云采用增加 | +4.2% | 全球 | 中期(2-4年) |

| 对低成本、高速存储访问的需求上升 | +3.8% | 新兴市场 | 短期(≤2年) |

| 媒体和游戏中边缘到云工作流加速 | +2.9% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 生成式人工智能主导的知识工作者应用数据爆炸 | +6.1% | 发达市场 | 长期(≥4年) |

| 主权云框架的政府刺激 | +3.4% | 亚太地区、中东非洲、欧盟 | 中期(2-4年) |

| ESG驱动的存储优化和碳感知工作负载 | +2.1% | 欧盟和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生成式人工智能主导的知识工作者应用数据爆炸(2025年及以后)

生成式人工智能工作负载正在将企业数据量成倍增加。人工智能训练环境的固态硬盘需求每年攀升35%,因为机械硬盘难以满足延迟目标。单次训练运行的存储足迹预计将从2025年的30TB扩展到2030年的100TB,而推理节点随着新产品嵌入人工智能功能而增长更快。成本模型现在显示,数据处理费用超过模型开发支出,推动供应商优化分层和压缩。超大规模服务提供商正在重新设计存储层,以支持高吞吐量基于NVM的集群和针对并行访问优化的对象存储桶。

媒体和游戏中边缘到云工作流加速

媒体和游戏工作室正在拥抱云优先管道;97%计划在2025年提高存储预算,因为流媒体和实时渲染扩展。云游戏44%的复合年增长率需要分布式缓存,在各地区保持<50毫秒延迟。然而,这些公司将51%的存储预算花费在API调用和出口流量上,催化多云布局以避免费用。[2]Wasabi Technologies,《2025年云存储指数》,wasabi.com 边缘计算支出在2024年预计为2,320亿美元,推动供应商将本地网关与超大规模存档集成,实现无缝资产流。

主权云框架的政府刺激

各国正在资助国内云以确保对关键数据的控制。沙特阿拉伯的全球人工智能中心法律使"数据大使馆"成为可能,让外国工作负载在本国管辖下运行,而日本目标在2025财年前全面推出联邦工作负载的"樱花云"。在亚太地区,19%的企业正在增加主权云支出,64%的澳大利亚公司正在探索本地化架构。这些倡议构建优先考虑驻留、延迟和法律自主权而非纯成本的平行生态系统。

ESG驱动的存储优化和碳感知工作负载

企业现在将碳强度与吞吐量一并权衡。数据中心占全球二氧化碳排放的2.5%,每GB存储消耗3-7千瓦时。云供应商承诺净零目标--微软寻求到2030年实现碳负排放--但排放披露显示持续上升,刺激对节能存储层的需求。希捷的基于HAMR的Mozaic 3+将每盘容量提高三倍,同时降低瓦特/TB比率,说明硬件创新与ESG要求保持一致。[3]希捷科技,《Mozaic 3+平台公告》,seagate.com

约束因素影响分析

| 约束因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 持续的数据主权复杂性 | -2.8% | 欧盟和亚太地区 | 中期(2-4年) |

| 不断升级的出口费用反弹和供应商锁定风险 | -3.1% | 全球企业细分 | 短期(≤2年) |

| 多云数据分散安全漏洞 | -1.9% | 受监管行业 | 中期(2-4年) |

| 前沿市场有限的最后一英里带宽 | -1.4% | 非洲、拉丁美洲、亚洲农村地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续的数据主权复杂性

不同的法规--从美国云法案到中国的跨境流动规则--迫使组织操作分散的存储足迹并复制数据集以满足当地法规。法律不确定性增加了合规支出,减缓了全球推广,因为公司需要应对重叠的管辖权声明。[4]ISACA,《跨境数据合规挑战》,isaca.org

不断升级的出口费用反弹和供应商锁定风险

企业发现,当数据移动费用膨胀总拥有成本时,迁移收益会受到侵蚀。媒体品牌已将超过一半的云预算分配给出口和API费用。新供应商宣扬"无出口费用"模式,但转换风险和集成复杂性抑制了采用。同时,供应链限制限制了超大规模服务提供商的容量增加,降低了客户在价格谈判中的影响力。

细分分析

按部署模式:混合云获得企业动力

该细分市场在2024年的收入反映了59.0%的公有云领先地位,但混合架构在数据驻留法律收紧的情况下,预计到2030年将实现26.01%的复合年增长率。企业将本地节点与公共可扩展性相结合,以满足延迟和合规目标。政府的主权框架进一步推动混合需求,而边缘投资将微区域嵌入统一池中。混合环境现在管理82%的企业工作负载,验证了从全公有策略的转变。

第二个增长矢量在于人工智能训练集群,这些集群需要本地GPU邻接以获得吞吐量,但仍需要云突发以应对峰值。组织采用控制平面软件来协调跨站点策略,减轻锁定并优化成本。供应商通过集成可观察性、自动化数据分层和市场生态系统来差异化。随着预算重新分配,云存储市场将看到部署模式融合为跨越核心、边缘和主权区域的流体、策略驱动结构。

备注: 购买报告后可获得所有单个细分市场的细分份额

按存储类型:对象存储主导人工智能工作负载

对象存储库在2024年产生了51.2%的收入,并将以25.0%的速度复合增长到2030年,因为非结构化数据爆炸。对象平台的云存储市场规模受益于内在可扩展性、丰富的元数据和与生成式人工智能语料库需求一致的纠删码经济性。文件和块层持续用于遗留和OLTP工作负载,但将份额让给为PB级并行访问强化的对象层。

创新中心在多租户命名空间隔离、内联加密和直接向GPU管道馈送训练节点而无需暂存。美光推出32TB NVMe SSD强调了向基于闪存的对象集群的迁移。专利申请揭示了纠删编码缓存和分布式哈希索引的进步,放大了性能和持久性。随着人工智能采用扩大,对象存储将支撑云存储市场内的内容、模型检查点和向量数据库。

按企业规模:中小企业加速云原生采用

大型企业在2024年保持63.4%的收入,利用深厚的IT预算进行转型,但中小企业现在随着无服务器平台消除资本壁垒而录得最快的24.11%复合年增长率。小公司中SaaS采用率超过78%,由无缝嵌入存储的文档共享、CRM和工资系统支撑。供应商通过捆绑安全、固定费率层和简化治理的控制台内人工智能助手来吸引中小企业。

低代码开发和市场集成的普及进一步降低了采用摩擦。中小企业报告与传统VPS设置相比,基于无服务器存储的应用部署速度快30%。随着区域数据中心扩散,最后一英里延迟下降,扩大了可行的工作负载。这种民主化推动了更广泛的云存储市场渗透,并提高了依赖小供应商生态系统的供应链的整体弹性。

按应用:协作服务推动工作流现代化

备份和恢复在2024年保持38.7%的份额,但协作和内容服务将随着混合工作的巩固而以24.15%的复合年增长率攀升。企业需要无摩擦的共同创作、媒体编辑和人工智能启用的知识搜索;存储后端必须在保持安全态势的同时扩展。病毒免疫快照和勒索软件检测重塑备份产品,而检索增强生成(RAG)功能将内容存储与大语言模型混合用于上下文洞察。

整合继续:Cohesity与Veritas合并,创建了最大的数据保护软件供应商,呼应了存储与网络弹性的紧密耦合。应用供应商将零信任架构和持续审计嵌入产品中以满足监管机构。低延迟、区域分布式缓存使高分辨率资产的实时协作成为可能,提高了分散团队的生产力并增强了云存储市场价值主张。

按终端用户行业:媒体和娱乐引领数字化转型

银行金融服务保险业在2024年贡献24.1%收入,但媒体和娱乐业预计在流媒体和云游戏激增的推动下,到2030年将录得25.3%的复合年增长率。工作室将档案迁移到云层以解锁人工智能驱动的元数据提取并促进全球分发。出口密集型管道促使混合云策略,平衡成本和性能。医疗保健利用安全、符合HIPAA的对象存储进行远程医疗成像和研究数据集,而制造业利用边缘存储库进行工业4.0遥测。

政府机构现代化公民服务,采用主权云以保持管辖控制。总的来说,垂直特定的合规、延迟和分析需求塑造了定制化产品,深化了市场细分,并强化了云存储市场的多样化增长矢量。

地理分析

北美在2024年占据38.0%的收入,因为超大规模服务提供商总部和早期人工智能采用推动了需求。数据中心电力需求到2028年将以16%的年度轨迹增长,尽管传输瓶颈和许可延迟给时间表带来压力。云了解你的客户(KYC)检查等监管提案可能会分割跨境工作流,推动企业转向多区域架构。硬件短缺间歇性地限制容量,但持续投资维持了创新和支出的领导地位。

亚太地区是增长引擎,在政府数字化计划、主权云要求和人工智能采用上升的推动下,录得24.98%的复合年增长率。中国的支出将在2025年达到460亿美元,受到本地供应商和政策支持的推动。印度的服务市场在2024年上半年达到52亿美元,目标到2028年达到255亿美元。澳大利亚和日本推进本地化框架,而区域数据中心容量13.3%的复合年增长率强调了合规性区域的建设。

欧洲在GDPR下稳步增长,行业代码推动加密和数据最小化功能。拉丁美洲的托管管道到2029年可能达到100亿美元,因为巴西、墨西哥和智利争取超大规模服务提供商投资。非洲的需求每年上升25-30%,但代表<1%的全球收入;本地供应商在价格和货币灵活性方面差异化。这些动态确认了一个多极云存储市场,其中区域生态系统与全球连接并存。

竞争格局

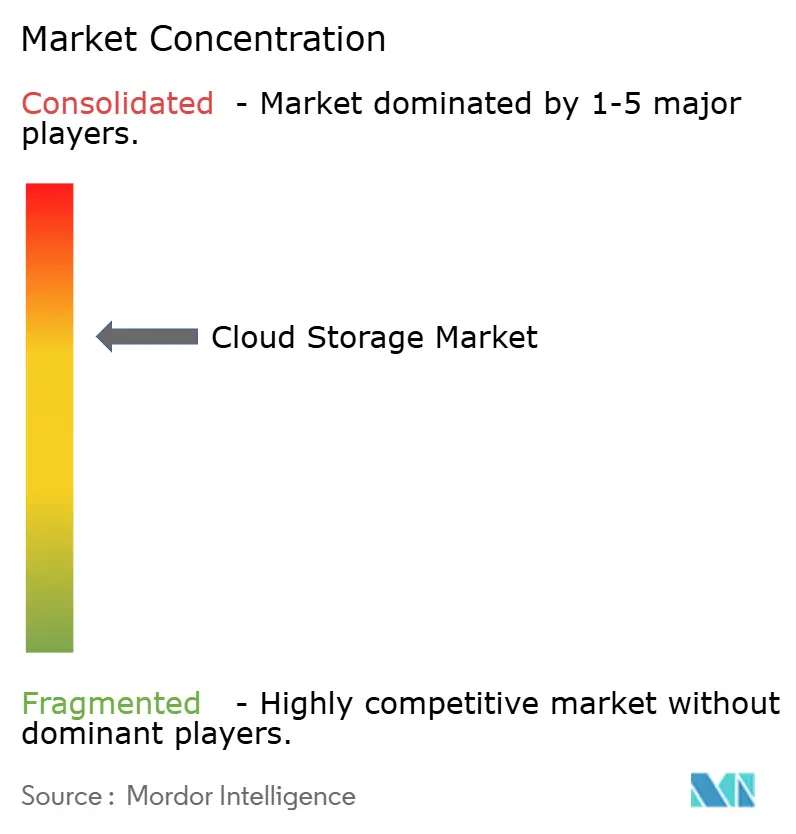

市场显示中等集中度:前五大供应商约占60-65%的收入。AWS在2025年第一季度录得293亿美元,但微软Azure和谷歌云正以30%以上的增长缩小差距。超大规模服务提供商每年向以人工智能为中心的数据中心和定制硅片分配超过2,000亿美元,为模型托管和向量数据库服务定位。边缘部署、主权区域和碳负设施构成战略前沿。

并购重塑格局。IBM同意以每股35美元收购HashiCorp,集成Terraform和Vault以自动化多云工作流。Salesforce以19亿美元收购Own Company,扩展数据保护能力。挪威的Jottacloud和沙特支持的工业云等区域挑战者通过满足管辖要求获得牵引力。初创公司宣扬无出口费用定价和绿色证书,压力现有公司重新审视费用结构和可持续性路线图。

技术护城河集中在人工智能优化的存储层次结构、端到端加密和策略驱动的数据移动引擎上。缓存一致性和分布式元数据管理的专利申请激增。供应商捆绑可观察性、成本分析和FinOps工具来减少云账单冲击和锁定担忧。因此,云存储市场通过规模经济、监管一致性和差异化功能集的融合而发展。

云存储行业领导者

-

谷歌有限责任公司(Alphabet Inc.)

-

亚马逊网络服务公司

-

Dropbox公司

-

戴尔易安信(戴尔科技公司)

-

慧与企业公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Cohesity完成与Veritas企业数据保护业务的合并,形成世界上最大的数据保护软件提供商。

- 2025年5月:NetApp和谷歌云通过PB级人工智能数据集支持和Vertex AI集成增强了NetApp Volumes。

- 2025年4月:Smart Communications收购Joisto以加强其对话云平台中的文档存档功能。

- 2025年3月:Jottacloud与Telenor软件实验室合并,创建价值15亿挪威克朗的挪威主权云替代方案。

全球云存储市场报告范围

云存储使用户能够通过管理和运营数据存储即服务的云计算提供商在互联网上存储数据。数据存储在多个分布式和连接资源中并可从中访问。

云存储市场按模式(私有云、公有云、混合云)、终端用户(银行金融服务保险业、零售和消费品、医疗保健、媒体和娱乐、IT和电信、制造业、政府)和地理位置(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)进行细分。报告为上述所有细分市场提供价值(美元)的市场预测和规模。

| 私有云 |

| 公有云 |

| 混合云 |

| 文件存储 |

| 对象存储 |

| 块存储 |

| 中小企业 |

| 大型企业 |

| 备份和恢复 |

| 数据管理和存档 |

| 应用管理 |

| 协作和内容服务 |

| 银行金融服务保险业 |

| 医疗保健和生命科学 |

| 政府和公共部门 |

| 制造业 |

| 零售和电子商务 |

| IT和电信 |

| 媒体和娱乐 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他国家 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 土耳其 | ||

| 非洲 | 南非 | |

| 按部署模式 | 私有云 | ||

| 公有云 | |||

| 混合云 | |||

| 按存储类型 | 文件存储 | ||

| 对象存储 | |||

| 块存储 | |||

| 按企业规模 | 中小企业 | ||

| 大型企业 | |||

| 按应用 | 备份和恢复 | ||

| 数据管理和存档 | |||

| 应用管理 | |||

| 协作和内容服务 | |||

| 按终端用户行业 | 银行金融服务保险业 | ||

| 医疗保健和生命科学 | |||

| 政府和公共部门 | |||

| 制造业 | |||

| 零售和电子商务 | |||

| IT和电信 | |||

| 媒体和娱乐 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太地区其他国家 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 土耳其 | |||

| 非洲 | 南非 | ||

报告中回答的关键问题

云存储市场到2030年的预期增长速度如何

云存储市场预计将从2025年的1,452.3亿美元扩展到2030年的4,257.6亿美元,在预测期内实现24.0%的复合年增长率。

哪种部署模式获得最大动力?

混合云是增长最快的模式,录得26.01%的复合年增长率,因为企业平衡延迟、成本和数据主权要求。

为什么对象存储对人工智能工作负载如此重要?

对象存储易于扩展,保存丰富的元数据,并提供训练大语言模型所需的并行吞吐量,这就是为什么它已经占51.2%收入并以25.0%复合年增长率推进的原因。

到2030年哪个地区将贡献最高的增量收入?

亚太地区预计将录得最强增长(24.98%复合年增长率),由主权云倡议、人工智能采用激增和大规模数据中心投资推动。

企业今天使用云存储的最大成本担忧是什么?

不断上升的出口和API费用往往超过原始存储费用,推动多云策略和对成本优化工具的重新关注。

可持续发展目标如何影响存储选择?

企业越来越多地将碳强度与性能一并权衡,采用节能闪存层和碳感知工作负载调度,因为主要供应商承诺净零目标。

页面最后更新于: