丹麦电力市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 20.14 吉瓦 |

| 市场容量 (2030) | 28.42 吉瓦 |

| 增长率 (2025 - 2030) | 7.50% CAGR |

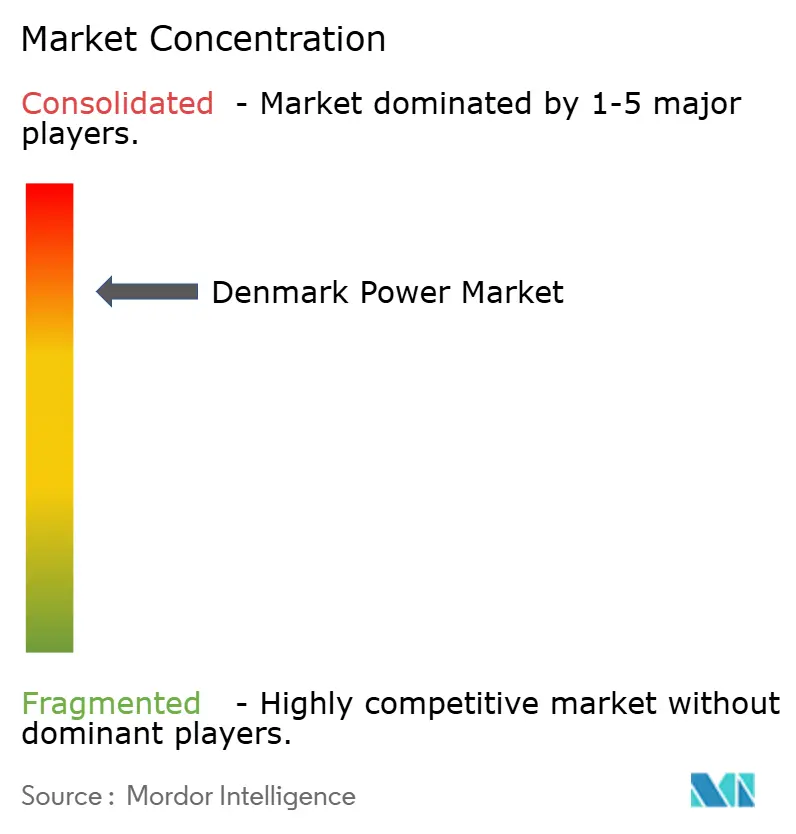

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence丹麦电力市场分析

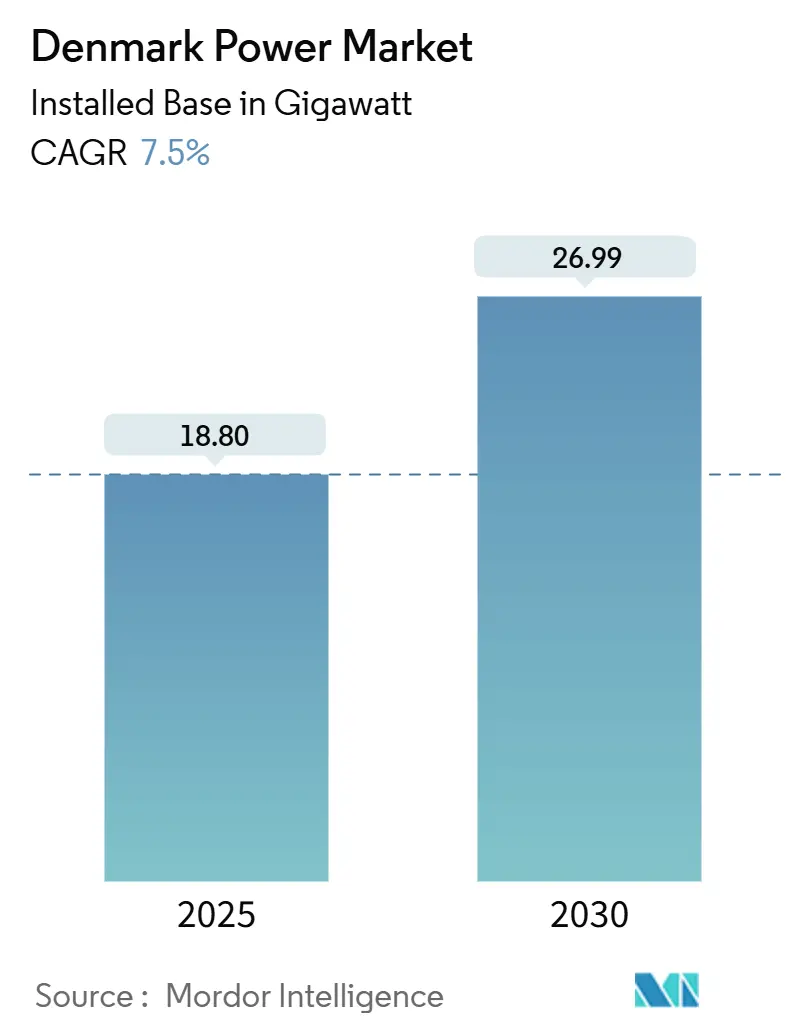

丹麦电力市场装机容量规模预计将从2025年的18.80吉瓦增长到2030年的26.99吉瓦,在预测期内(2025-2030年)复合年增长率为7.5%。

增长由政府支持的海上风电招标、企业快速的可再生能源采购以及该国作为Power-to-X出口中心的新兴角色推动。在电网数字化、混合可再生能源装置和电池储能方面的投资保持强劲势头,即使陆上选址约束收紧。[1]丹麦能源署,"月度电力统计," ens.dk 丹麦电力市场已将58.7%的风电整合到其发电结构中,将电网转变为灵活技术和跨境能源贸易的活体实验室,丹麦能源署。工业电气化和数据中心扩张增加了新的需求,而大规模能源岛项目承诺向欧洲大陆出口剩余电力。政策制定者继续协调碳税、许可证改革和互联项目资金,降低投资者风险并支撑丹麦电力市场的长期轨迹。[2]国际能源署,"丹麦2024年能源政策审查," iea.org

主要报告要点

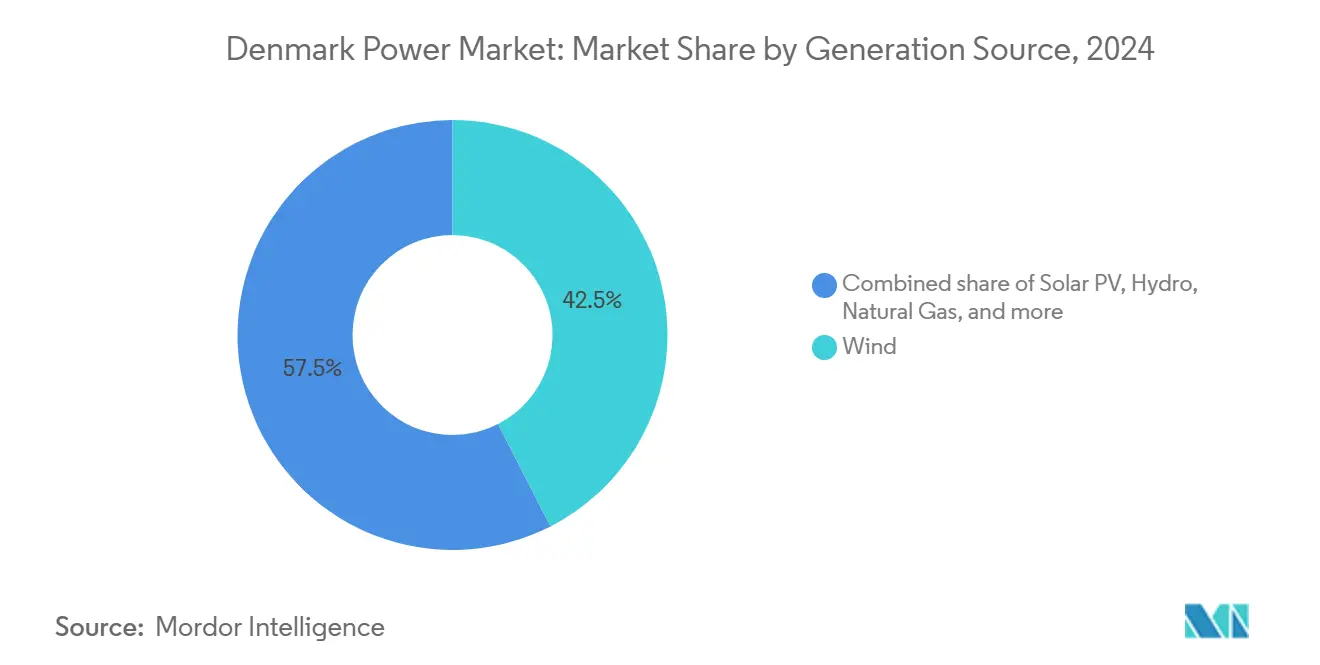

- 按发电来源,风电在2024年以42.47%的收入份额领先;太阳能光伏预计将以9%的复合年增长率扩张至2030年,在丹麦电力市场中获得增长最快的位置。

- 按终端用户,公用事业部门在2024年占据丹麦电力市场60%的份额;工商业部门记录了到2030年8.5%的最高预期复合年增长率。

丹麦电力市场趋势和洞察

驱动因素影响分析

| 驱动因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可再生能源目标整合 | +1.2% | 北海地区 | 中期 (2-4年) |

| 企业购电协议和绿色采购增加 | +0.8% | 首都大区、中日德兰 | 短期 (≤ 2年) |

| 海上风电招标管道加速 | +1.5% | 北海海岸、博恩霍尔姆能源岛 | 长期 (≥ 4年) |

| 区域供热网络电气化 | +0.7% | 哥本哈根大都市区 | 中期 (2-4年) |

| 欧盟强制煤炭淘汰期限 | +0.6% | 传统火电厂地区 | 短期 (≤ 2年) |

| 剩余电力转电子燃料需求拉动 | +0.9% | 西丹麦 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

可再生能源目标整合

部门耦合、储能和规划的18吉瓦海上风电容量使全系统优化成为丹麦脱碳模式的支柱。市场模式3.0澄清了电网支持资产的所有权规则,为电池、氢电解槽和灵活需求释放私人融资。大风时段的剩余产出越来越多地被导向出口线路、区域供热锅炉或Power-to-X工厂,帮助丹麦电力市场减少限电并稳定价格。

企业购电协议和绿色电力采购增长

丹麦透明的证书制度和稳定的合同吸引全球品牌签订长期购电协议。Better Energy在2024年新增的12项协议和彭博与沃旭能源的15年协议体现了从合规驱动采购向战略碳足迹控制的转变。[3]Better Energy,"2024年年度报告," betterenergy.com 这一管道为新的可再生能源容量确保了可预测的现金流,并增强了丹麦电力市场抵御批发价格波动的能力。

海上风电招标管道加速

强调创新和混合能源岛整合的招标使丹麦区别于纯粹的最低成本拍卖。6吉瓦项目将容量奖励与Power-to-X就绪性和本地供应链内容联系起来,鼓励新颖的电缆、变流器和浮式基础解决方案。德国莱茵集团的Thor项目获得12亿欧元欧洲投资银行贷款支持,表明对丹麦电力市场能够将这些概念规模化为商业现实的信心。

区域供热网络电气化

HOFOR和丹佛斯已开始数据中心试点方案,其中热泵调节消费以吸收过量的可再生能源发电,加强部门耦合。由于一半的丹麦供热通过区域系统提供,电气化增加了相当大的、可控制的负荷,支持电网平衡同时降低城市排放。

约束因素影响分析

| 约束因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 西丹麦电网拥堵 | -0.8% | 日德兰半岛 | 短期 (≤ 2年) |

| 陆上选址有限和地方反对 | -0.5% | 农村地区 | 中期 (2-4年) |

| 海底高压电缆交付周期长 | -1.1% | 海上风电区域、互联项目 | 长期 (≥ 4年) |

| 风力涡轮机技术人员短缺 | -0.6% | 海上区域 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

西丹麦电网拥堵

风力资源丰富的日德兰经常产生超过其线路向东输送能力的电力,触发限电并破坏新建项目的经济性。丹麦国家电网的172公里西海岸连接将缓解部分压力,但完成时间延续到2020年代后期,对可再生能源建设设置了近期上限。[4]丹麦国家电网,"西海岸连接项目更新," energinet.dk

海底高压电缆交付周期长

全球对XLPE和直流输电出口电缆的需求已将交付时间延长至四年以上。丹麦的能源岛愿景取决于电缆的及时供应,因此开发商提前锁定合同,占用资本并使风险状况复杂化。

细分分析

按发电来源:风电主导推动电网创新

风电在2024年42.47%的份额强调了其作为丹麦电力市场支柱的地位。即将到来的北海能源岛中心和增量海上轮次推动装机风电到2030年超过18吉瓦。太阳能9%的复合年增长率平衡日间发电,特别是屋顶光伏为城市变电站供电的地方。丹麦电力市场风电规模预计将进一步扩大,因为博恩霍尔姆附近的混合布局将涡轮机、电池和电解槽配对,抑制变异性并开启辅助服务收入。

生物质和沼气通过利用农业残渣和区域供热兼容性保持近稳定产出。燃气和石油资产降为备用模式,在风平浪静时提供惯性和黑启动能力。随着煤炭完全退役,丹麦电力行业优先考虑电网形成逆变器、同步调相机和基于电池的虚拟惯性,确保在没有化石燃料工厂的情况下频率稳定。

备注: 购买报告后可获得所有单个细分市场的份额

按输配电基础设施:智能电网转型

高压输电基础设施蓬勃发展,反映了丹麦对电网骨干发展的关注,以支持可再生能源整合和区域互联。智能计量基础设施快速增长,受监管要求和消费者对能源管理能力需求的推动。中压配电网络需要大幅升级以适应分布式发电和电动汽车充电基础设施,创造持续的投资机会。低压系统面临双向电力流和产消者整合带来的日益复杂性,需要先进的控制系统和监控设备。

输电线路投资优先考虑海上风电整合和跨境互联容量,维京链接等项目增强了丹麦作为区域能源中心的作用丹麦国家电网。变电站和变压器升级专注于电网灵活性和可再生能源整合能力,采用先进的电力电子和控制系统。智能电网转型包括基础设施硬件和数字系统,为技术提供商和系统集成商创造机会。电网数字化实现新的商业模式和服务,从点对点能源交易到电网规模优化算法。

按终端用户消费:公用事业主导与商业电气化相遇

公用事业在2024年处理了丹麦约60%的用电量,反映了一个一体化系统,其中输配电公司运营电网并监督批发交易。随着他们现代化网络、添加数字控制并从电网支持服务中获得新收入,他们的份额在增长。

然而,焦点正在转向企业。工商业部门的用电量以8.5%的复合年增长率增长至2030年,这一速度由企业用电气设备替换化石燃料设备并锁定长期可再生电力协议推动。数据中心处于这一激增的核心:它们创造密集的全天候负荷,需要量身定制的连接和有保证的绿色供应。

家庭显示更稳定的需求线。效率升级、智能家电和广泛的热泵采用使住宅消费保持平稳,即使人口略有增长。总的来说,这些转变推动丹麦电网走向更智能、更灵活的未来,其中需求响应、部门耦合和快速可再生能源增长协同工作,提供低碳电力系统。

地理分析

丹麦的五个NUTS-2区域形成了日益网格化的网络,而不是孤立的负荷口袋。仅首都大区就占2024年需求的38.4%,得益于哥本哈根地铁的先进制造业和数字服务部门支撑。西兰岛7.5%的复合年增长率表明一个转折点,因为新的220千伏电路将博恩霍尔姆的海上中心连接到西兰岛的大陆电网,将该岛变成发电和氢出口中转区。

中日德兰和北日德兰获得了陆上和近海涡轮机的最大份额,但它们与风电相关的拥堵作斗争。正在进行的132千伏加强和同步限电平台寻求疏通向东海岸负荷中心的电力流,确保丹麦电力市场能够吸收增量可再生能源建设而不会不稳定。

南丹麦混合了生物质热电联产、港口绿氨试点和重工业消费。与德国的跨境容量带来价格三角测量和套利机会,而厄勒海峡连接将首都大区定位为北欧和大陆区域之间的平衡节点。总的来说,这些地理动态强调了丹麦电力市场如何从国内供应系统成熟为区域交易和灵活性平台。

竞争格局

一线参与者持有相当但非垄断地位,创造了一个创新至关重要的集中竞技场。沃旭能源在2025年超过10吉瓦运营海上风电,将资产与协同定位的电池配对,并在风险状况扩大时进入选择性项目退出。维斯塔斯在2024年供应17吉瓦涡轮机,正将服务合同演变为基于订阅的性能套餐。瀑布能源和德国莱茵集团倚重一体化发电到零售模式,抓住奖励储能和绿氢附件的混合招标位置。

Better Energy和Eurowind等中等开发商通过太阳能加储能农场和表后购电协议结构多元化,在没有商品价格暴露的情况下锚定融资。电网技术供应商--ABB、西门子电网软件、日立能源--嵌入虚拟惯性和合成电网服务,销售增值运维,扩大每兆瓦装机收入。丹麦电力行业还拥有利基专家:托普索的固体氧化物电解槽定位它捕获欧洲的绿氢浪潮,而NKT的工厂扩张增强了国内和出口项目的电缆供应安全。

竞争现在转向数据杠杆和生命周期优化。预测分析减少涡轮机停机时间,而算法交易通过Nord Pool和英国中心的预测准确性获利。结合资产所有权、数字知识产权和灵活市场准入的公司准备获得不成比例的利润,保持丹麦电力市场技术驱动和全球相关性。

丹麦电力行业领导者

-

沃旭能源公司

-

瀑布能源公司

-

丹麦国家电网公司(TSO)

-

欧洲能源公司

-

Better Energy公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Eurowind Energy在斯基沃的混合工厂部署了丹麦最大的电池储能系统之一,增强电网灵活性,混合电厂利用风能和太阳能。凭借45兆瓦时容量和2小时持续时间,这一电池储能系统(BESS)增强了电网灵活性和稳定性,促进可再生能源无缝整合到电网中。

- 2025年2月:维斯塔斯注意到2024年创纪录的17吉瓦订单,并宣布0.55丹麦克朗股息和1亿欧元股票回购。

- 2025年1月:日立能源赢得Hornsea 4的STATCOM合同,标志着欧洲首次海上技术部署。

- 2024年12月:HOFOR和丹佛斯启动分析项目以优化哥本哈根的区域供热电网。

丹麦电力市场报告范围

电力发电通过各种一次能源如煤炭、水力、太阳能、火力等产生。在公用事业中,这是向终端用户交付之前的一个步骤。然后该过程由输电和配电跟进。在此过程中,产生的电力根据终端用户的要求通过高压线路(输电线路)和低压线路(配电线路)分配。

丹麦电力市场按发电和电力输配电(T&D)细分。市场按发电细分为风电、太阳能、煤炭和其他来源。每个细分市场的市场规模和预测基于装机吉瓦(GW)容量。

| 风电(陆上和海上) |

| 太阳能光伏 |

| 生物质和沼气 |

| 水电 |

| 煤炭 |

| 天然气和石油 |

| 公用事业 |

| 工商业 |

| 住宅 |

| 发电(按电源) | 风电(陆上和海上) |

| 太阳能光伏 | |

| 生物质和沼气 | |

| 水电 | |

| 煤炭 | |

| 天然气和石油 | |

| 终端用户消费 | 公用事业 |

| 工商业 | |

| 住宅 |

报告中回答的关键问题

丹麦电力市场的当前规模是多少?

市场在2025年达到18.80吉瓦,预计将以7.50%的复合年增长率扩展到2030年的26.99吉瓦。

哪种发电来源主导丹麦电力市场?

风电以2024年42.47%的份额领先,得到强劲海上扩张计划的支持。

工商业部门的电力需求增长有多快?

工商业消费预计将以8.5%的复合年增长率增长至2030年,受哥本哈根数字基础设施繁荣推动。

海上风电招标对未来容量增加有多重要?

政府招标涵盖到2030年至少6吉瓦--加上能源岛项目--锚定大部分新容量并吸引大量外国投资。

为什么企业购电协议(PPA)成为市场增长的中心?

长期购电协议为工业和数字服务公司提供价格确定性和可持续性信贷,有助于为新的风能和太阳能农场融资。

采取了哪些措施来缓解西丹麦的电网拥堵?

丹麦国家电网的172公里西海岸连接和其他400千伏升级旨在将剩余风电向东输送并削减限电风险。

页面最后更新于: