炼乳市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

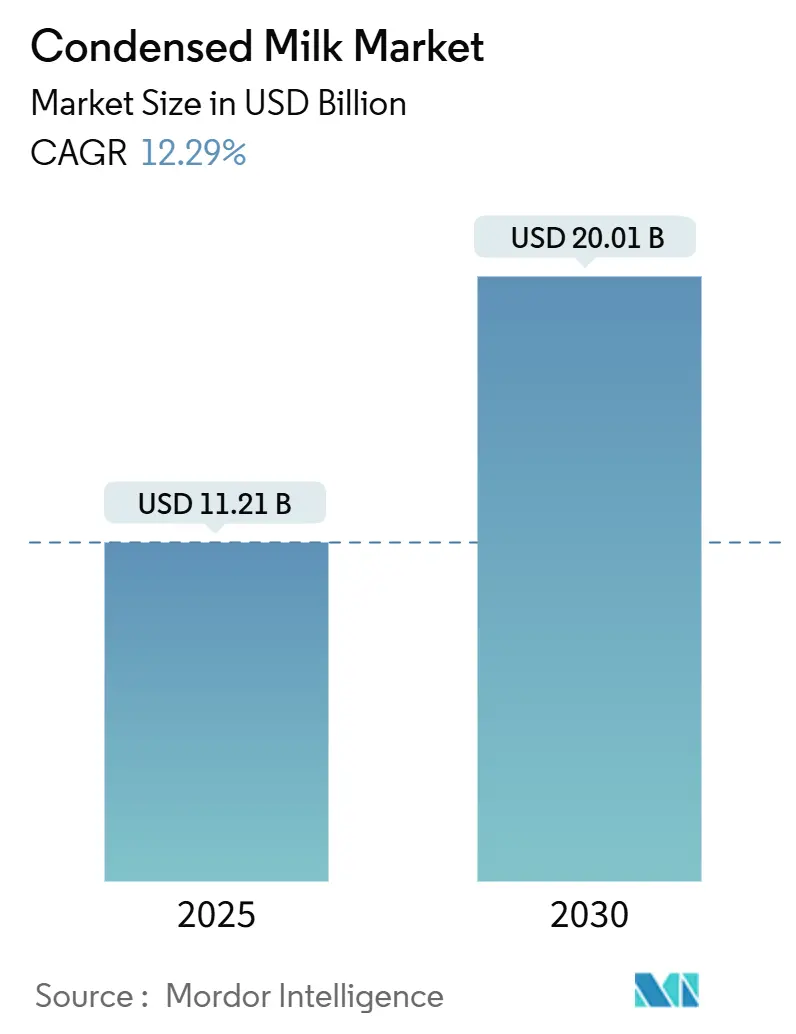

| 市场规模 (2025) | 11.21 十亿美元 |

| 市场规模 (2030) | 20.01 十亿美元 |

| 增长率 (2025 - 2030) | 12.29% CAGR |

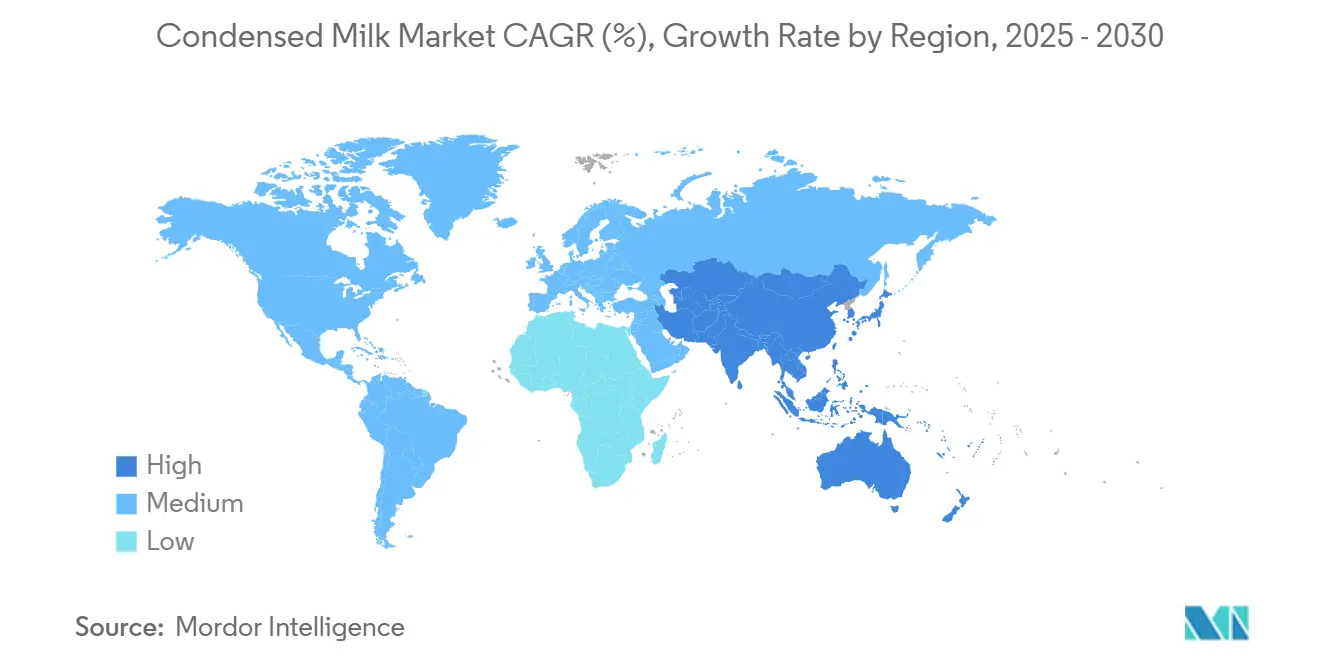

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence炼乳市场分析

全球炼乳市场在2025年价值112.1亿美元,预计到2030年将达到200.1亿美元,预测期内复合年增长率为12.29%。该市场已从传统乳制品转变为烘焙制造、即饮饮料和植物基产品中使用的重要配料。增长动力来自工业食品加工和零售部门的持续需求,炼乳的长保质期和多功能性帮助制造商有效管理供应链运营。市场扩张得到烘焙和糖果生产增长的支持,特别是在新兴市场,城市人口推动了包装甜品和便民食品的更高消费。加糖炼乳在即饮咖啡饮料中的应用创造了新机遇,制造商使用它进行增甜和质地改良,以满足不断增长的咖啡文化需求。

关键报告要点

- 按产品类型,乳制品配方在2024年占据86.52%的份额;非乳制品/植物基替代品预计以14.01%的复合年增长率上升。

- 按类别,加糖产品在2024年占主导地位,份额为70.50%,而无糖炼乳预计在2025-2030年期间将以12.00%的复合年增长率增长。

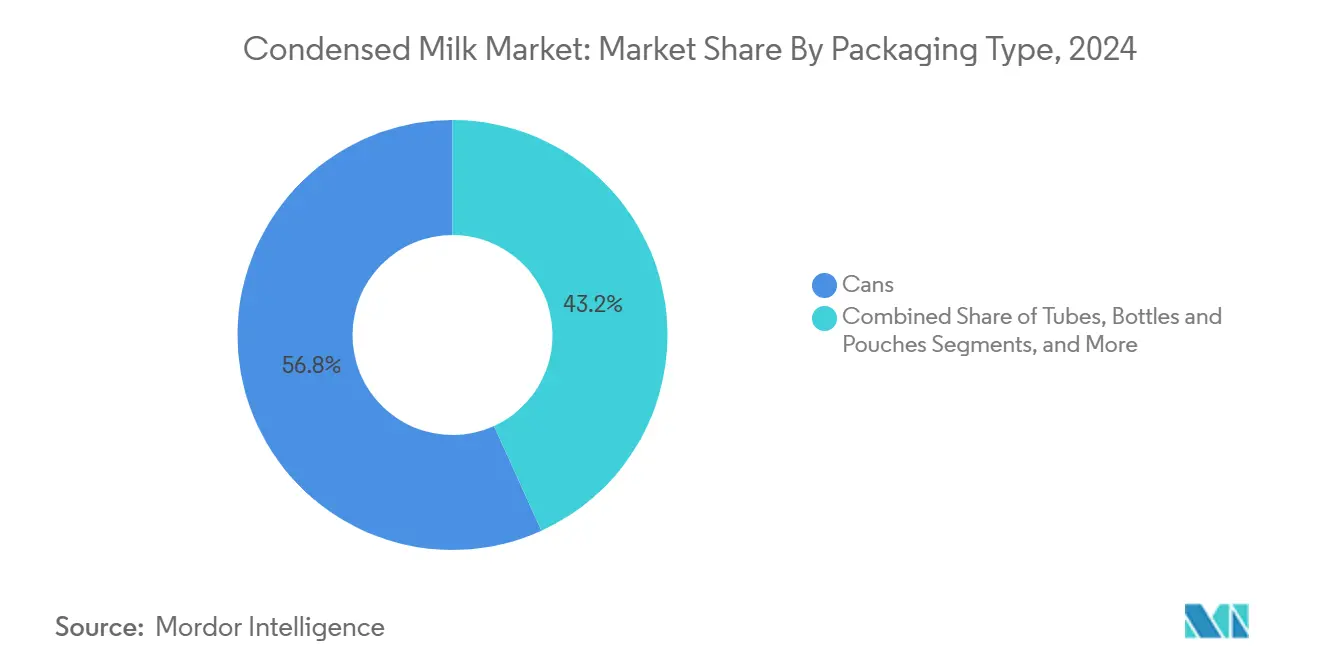

- 按包装类型,罐装在2024年占据炼乳市场份额的56.80%,而管装格式预计到2030年将以8.90%的复合年增长率扩张。

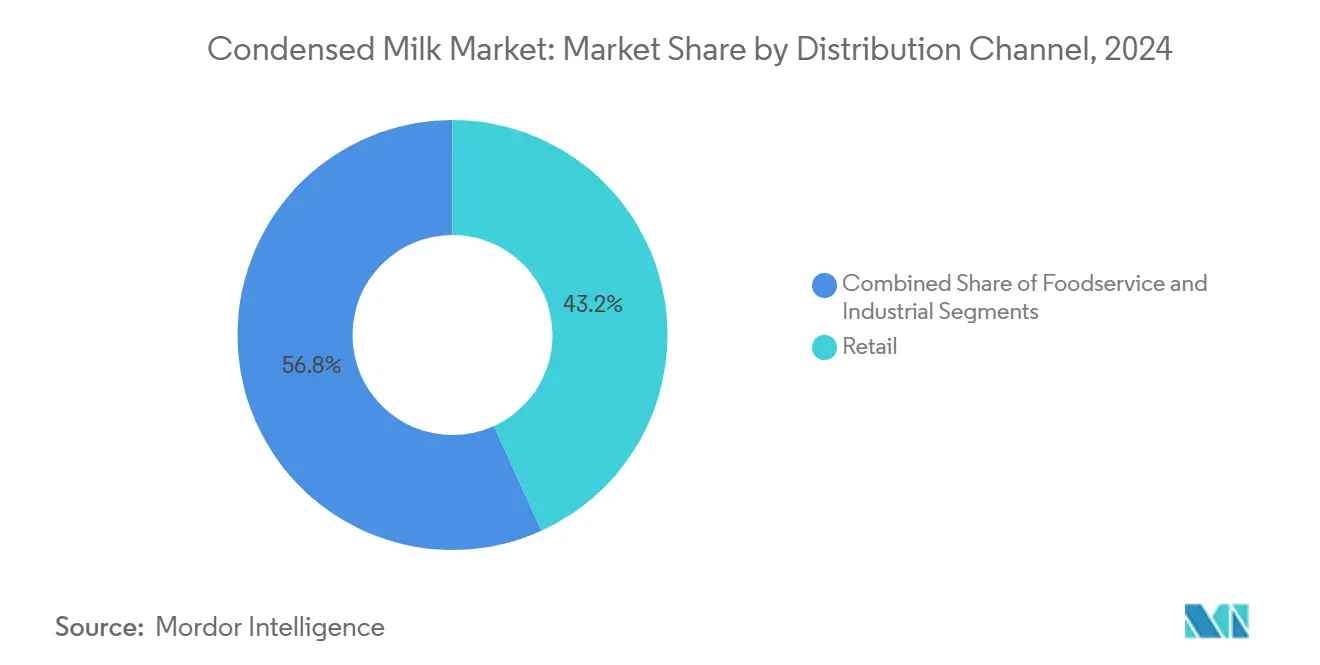

- 按分销渠道,零售在2024年占炼乳市场规模的43.20%份额,但餐饮服务正以10.40%的复合年增长率快速发展。

- 按地理区域,北美在2024年以41.22%的炼乳市场份额领先,预计到2030年将以4.50%的复合年增长率增长。

全球炼乳市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 烘焙和糖果制造产能激增 | +2.5% | 全球,集中在亚太和拉丁美洲 | 中期(2-4年) |

| 加糖炼乳在即饮咖啡饮料中使用增长 | +1.8% | 北美、欧洲、城市亚太市场 | 短期(≤2年) |

| 素食/植物基炼乳椰子和燕麦配方兴起 | +1.2% | 北美、欧洲、澳大利亚 | 中期(2-4年) |

| 长保质期促进需求增长 | +0.9% | 全球,特别是冷链有限的新兴市场 | 长期(≥4年) |

| 使用便利性和多功能性 | +0.7% | 全球,重点在城市市场 | 短期(≤2年) |

| 旅游中心对保质期稳定甜品需求上升 | +0.6% | 旅游依赖地区:加勒比海、东南亚、地中海 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

烘焙和糖果制造产能激增

根据国际乳制品熟食烘焙协会[1]International Dairy Deli Bakery Association, "Dollar Sales in Bakery Products", www.iddba.org2024年的最新数据,烘焙产品总销售额比上年增长5.7%,达到435亿美元,而单位销售量下降1.7%。这一增长推动了对炼乳作为各种烘焙食品(包括蛋糕、糕点和糖果)重要配料的需求增加。炼乳在烘焙应用中的多功能性,从丰富面团到制作馅料和配料,强化了其作为关键配料的地位。

此外,随着烘焙和糖果制造产能的扩张,对炼乳这一馅料、糖霜和甜品中关键配料的需求显著增加。随着生产规模扩大,制造商正在利用保质期稳定、高脂肪的乳制品原料(如炼乳)来提高运营效率并减少变质风险。这一转变推动了战略性供应链投资,包括冷藏基础设施的现代化和与乳制品供应商建立长期协议。这些措施确保可靠的配料供应,以支持大规模烘焙和糖果运营。

加糖炼乳在即饮咖啡饮料中使用增长

即饮咖啡制造商越来越多地将加糖炼乳整合为高端配料,提供正宗的咖啡馆风味配置,同时简化生产流程。这种整合满足消费者对便捷咖啡体验的需求,复制传统越南和泰式咖啡制备,其中炼乳既用作甜味剂又用作奶精。饮料公司利用炼乳的天然乳化特性,在生产批次中实现一致的质地和口感,减少对额外稳定剂或人工配料的需求。

此外,高端即饮咖啡饮料趋势特别有利于加糖炼乳,因为年轻消费群体,特别是千禧一代和Z世代,推动了对冷萃咖啡和营养强化饮品的需求。社交媒体对这些产品营销的影响加速了采用,视觉吸引力强和独特的产品获得关注。

素食/植物基炼乳椰子和燕麦配方兴起

植物基炼乳替代品通过复制传统乳制品功能性的技术进步获得市场份额,同时解决乳糖不耐症和环境问题。椰子基配方利用天然脂肪含量实现奶油质地,而燕麦基变体则利用β-葡聚糖含量实现增强的营养定位。此外,主要市场参与者Nature's Charm提供素食加糖椰子炼乳,广泛用于烘焙和饮料。

对此类产品不断增长的需求促使成熟的乳制品公司和新兴初创企业扩展产品组合,并利用快速增长的植物基甜品市场。此外,植物基炼乳产品不仅多样化了消费者选择,还通过减少对畜牧业的依赖和最小化碳排放来符合企业可持续发展目标。此外,主要零售商正在增加素食烘焙配料的货架空间,反映出主流采用的增长和椰子基和燕麦基炼乳配方的强劲增长前景。

长保质期促进需求增长

乳制品行业已通过优先考虑保质期稳定产品(包括炼乳)来适应后疫情运营。公司通过供应商多样化、增强库存管理和技术投资来加强供应链。该行业实施了跟踪系统和自动化以优化运营并降低运营成本,同时采用可持续包装解决方案。

Suntado LLC在爱达荷州伯利新建的19万平方英尺代工制造设施展示了这一演变,生产延长保质期(ESL)和超高温(UHT)乳制品和植物基饮料。该设施于2024年6月开始运营,采用利乐包装以提高可持续性并最小化制冷需求,日处理能力为80万到100万磅牛奶。对保质期稳定性的重视在冷链基础设施有限的地区意义重大,使炼乳能够在新鲜乳制品运输仍然困难的地区进行分销。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球全脂奶粉价格波动 | -1.4% | 全球,对进口依赖地区影响急剧 | 短期(≤2年) |

| 物流冷链缺口 | -0.8% | 新兴市场:撒哈拉以南非洲、东南亚、拉丁美洲 | 中期(2-4年) |

| 乳脂进口配额严格 | -0.6% | 北美、欧洲、保护国内市场 | 长期(≥4年) |

| 替代品的可获得性 | -0.5% | 产品多样化的发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球全脂奶粉价格波动

原材料价格波动给炼乳制造商带来利润压力。主要乳制品生产地区的天气相关干扰,加上影响贸易流的地缘政治紧张局势,放大价格波动并使供应商与食品制造商之间的长期合同谈判复杂化。较小的生产商在管理价格风险方面面临特殊挑战,因为他们缺乏实施复杂对冲策略或与乳制品供应商谈判基于数量的定价协议的规模。

据美国农业部[2]United States Department of Agriculture, "Dairy and Products Annual- Argentina (November 2024)", usda.gov/预测,由于经济不稳定,阿根廷2024年牛奶产量预计下降7%,这说明了区域供应冲击如何通过全球定价机制产生连锁反应。远期合约对维持竞争地位至关重要,尽管它需要营运资金承诺,这给较小经营者的财务资源带来压力。

物流冷链缺口:分销挑战持续

炼乳市场继续面临重大分销挑战,特别是在冷链基础设施不发达的新兴市场。关键问题包括劳动力短缺、运输成本上升以及维持产品质量需要严格温度控制。行业领导者正在通过优化运输路线、改进包装解决方案和运输过程中实时状况监控技术来应对。

维持有效冷链的重要性至关重要,因为它直接影响产品保质期和质量,为能够绕过制冷要求的保质期稳定炼乳产品创造竞争优势。先进技术,包括人工智能和智能制冷系统,越来越多地部署以提高乳制品分销的运营效率,尽管全球市场的实施仍然不均匀,为拥有强健分销网络的炼乳生产商创造了挑战和机遇。

细分分析

按包装类型:创新推动多样化

罐装在2024年占主导市场份额56.80%,而管装在2025-2030年期间显示出8.90%复合年增长率的最高增长率,受消费者对便利性和分量控制需求驱动。罐装由于经证实的保质期稳定性、广泛的消费者接受度以及制造和分销的成本效益而保持市场领先地位。传统罐装格式还得益于已建立的供应链和全球市场强健的回收基础设施。然而,新的包装格式正在市场中出现,以满足不断发展的消费者需求和可持续性要求。

SIG的产品系列,包括无菌纸盒、带嘴袋和乳制品及加糖炼乳袋装盒系统,通过先进灭菌工艺改善食品安全,通过更好的保存方法提高产品质量,通过易倒特性增加便利性,同时通过材料优化减少环境影响。这一趋势体现在Berglandmilch在其克拉根福工厂实施奥地利首台SIG SmileBig 24无菌灌装机,以每小时24,000单位的速度生产环保纸盒包装。该设施的高速生产能力实现高效市场供应,同时保持产品完整性并减少包装浪费。

备注: 购买报告后将提供所有单独细分市场的细分份额

按类别:加糖主导而无糖加速

加糖炼乳在2024年占70.50%的市场份额,受其在消费者和工业细分市场广泛应用推动。该产品的主导地位归因于其在糖果、烘焙产品和甜品制备中的重要作用。无糖淡炼乳细分市场预计在2025-2030年期间以12.00%的复合年增长率增长。无糖细分市场的增长源于消费者健康意识的提高及其在咸味食品和即饮饮料中的更广泛应用。

该细分市场的扩张进一步得到其较低糖含量和烹饪应用多功能性的支持。在炼乳市场中,雀巢的三花品牌通过重视产品质量和创新保持市场领导地位,具有高品牌知名度。该品牌的成功通过其一贯的产品开发举措和零售渠道的强大分销网络得到加强。

按产品类型:非乳制品替代品获得动力

传统乳制品配方在2024年占据86.52%的市场份额,反映了已建立的制造基础设施和消费者对传统炼乳产品的熟悉度。然而,非乳制品替代品到2030年以14.01%的复合年增长率加速增长,受乳糖不耐症意识和环境可持续性关切推动,这些因素重塑了发达市场的购买决策。乳制品细分市场受益于采购和加工的规模经济,其中与牛奶供应商建立的关系使成本效益的原材料采购和质量一致性成为可能。

植物基配方由于专门的加工要求和高端配料采购而面临更高的生产成本,尽管不断改善的制造效率逐渐缩小成本差异。椰子基炼乳通过天然脂肪含量领导非乳制品增长,这种脂肪含量密切复制乳制品质地和口感,而燕麦基变体在强调营养益处和可持续采购的市场中获得关注。例如,2023年10月,The Coconut Company推出了包括椰子炼乳在内的系列椰子产品。

按分销渠道:餐饮服务增长超过零售

零售细分市场在2024年占43.20%的市场份额,保持其作为最大分销渠道的地位。这种主导地位反映了消费者对家庭烹饪和烘焙活动的日益偏好,以及产品在家庭应用中的长保质期和多功能性。餐饮服务细分市场预计在2025-2030年期间以10.40%的复合年增长率增长,受咖啡店和以甜品为重点的餐厅数量增加推动。

这一增长进一步得到将炼乳作为关键配料的特色咖啡饮品和创新甜品产品日益流行的支持。零售渠道的主导地位源于炼乳作为重要家庭配料的作用,特别是在家庭烘焙普遍的地区。该产品在超市、便利店和在线平台的广泛可得性强化了其在零售部门的地位。

备注: 购买报告后将提供所有单独细分市场的细分份额

地理分析

北美通过已建立的食品加工基础设施和高端产品定位在2024年保持41.22%的市场份额,而亚太地区成为增长最快的地区,到2030年复合年增长率达4.50%,受城市化和可支配收入增长推动。北美炼乳市场正通过消费者偏好转变和生产动态演变,美国仍然是主要消费者。美国农业部预测美国2024年牛奶产量将达到2,282亿磅,增长0.7%,尽管牧群规模下降,但受每头奶牛产量改善推动[3]United States Department of Agriculture, "Agricultural Outlook Forum 2024- Outlook for U.S. Dairy", usda.gov/。此外,消费者需求正转向高端和特色产品,特别是在即饮(RTD)咖啡细分市场,炼乳是年轻消费者青睐的冷萃咖啡和营养强化饮料的关键配料。

亚太地区的增长受城市化和咖啡文化推动。在越南,Vinamilk和菲仕兰几乎占据国内生产的最高份额,突显了集中风险但也体现了品牌韧性。据世界银行数据,印度尼西亚加糖炼乳的年增长率突显了与传统饮料相关的持续消费者喜爱。冷链缺陷限制了在印度尼西亚和印度农村地区的渗透,但多边资金支持的持续基础设施投资旨在释放新的需求口袋。

欧洲强调可持续性和质量认证。欧洲乳业协会记录2024年牛奶产量增至1.45亿吨,加工商将增量投入高附加值产品而非商品黄油。此外,对碳足迹敏感的北欧消费者接受植物基炼乳,鼓励成熟乳制品公司收购或与小众素食品牌合作。东欧仍以价格为导向,维持对从波兰和荷兰进口的加糖罐装产品的需求。

竞争格局

炼乳市场表现出适度分散。这创造了一个成熟参与者保持重要市场份额,而区域专家和新兴品牌能够有效竞争的环境。雀巢、菲仕兰和恒天然等公司通过其广泛的分销网络和品牌认知度领先。

然而,像Vinamilk这样的区域参与者已经获得了重要的市场地位。2023年,菲仕兰通过投资印度尼西亚新的加糖炼乳生产设施加强了其东南亚影响力。市场在植物基替代品和专用包装格式方面呈现增长机会。

新市场进入者包括专门的植物基制造商和像Warmsener这样的技术导向公司,该公司使用现代生产方法生产公平贸易和植物基炼乳。数字化转型已成为市场成功的关键,正如Vinamilk在运营效率和客户参与方面的数字化举措所展示的,这帮助实现2024年收入同比增长2.2%至61,824亿越南盾。

炼乳行业领导者

-

Santini Foods, Inc.

-

Hochwald Foods GmbH

-

Arla Foods Amba

-

雀巢股份有限公司

-

Eagle Brand Holdings

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:智利乳制品制造商Soprole以其奶酪、牛奶和酸奶产品而闻名,已推出炼乳加入其产品线。这一增加扩展了Soprole的产品组合,以满足乳制品日益增长的市场需求。

- 2025年1月:位于威斯康星州的乳制品配料制造商Galloway Company完成了其Neenah运营设施扩建。定制建造的蒸发器的实施使该工厂的加糖炼乳生产能力增加了100%。

- 2024年6月:Brancourts Dairy推出了采用创新1.2公斤可加热、食品安全、透明袋装的炼乳。这种专为满足烘焙师特定需求而设计的先进包装使用户能够在加糖炼乳转化为焦糖时进行视觉监控,允许精确控制以达到所需的颜色和质地。

- 2024年5月:LTH Food Industries在菲律宾推出Jersey榴莲味加糖炼乳。该产品展示了榴莲味加糖炼乳作为甜品制造关键配料的市场机会,包括榴莲蛋糕、馅饼塔和糖果。

全球炼乳市场报告范围

炼乳是通过减少水分含量从牛奶中获得的增值产品,添加或不添加糖以获得浓稠产品。

全球炼乳市场按产品类型、类别、包装类型、分销渠道和地理区域进行细分。按产品类型,市场细分为乳制品和非乳制品炼乳。基于类别,市场细分为加糖和无糖炼乳。按包装类型,市场细分为罐装、管装、瓶装和袋装、纸盒装及其他。市场按分销渠道细分为零售、餐饮服务和工业。零售细分市场进一步细分为超市/大型超市、便利店、专业店、在线商店和其他零售渠道。类似地,工业渠道细分为烘焙和糖果、饮料和乳制品饮料、婴幼儿营养及其他。市场还基于地理区域细分为北美、欧洲、亚太、南美以及中东和非洲。所有上述细分市场的市场规模均以美元价值条款完成。

| 乳制品 |

| 非乳制品/植物基 |

| 加糖炼乳 |

| 无糖淡炼乳 |

| 罐装 |

| 管装 |

| 瓶装和袋装 |

| 纸盒装(利乐包和其他) |

| 其他 |

| 零售 | 超市/大型超市 |

| 便利店 | |

| 专业店 | |

| 在线零售 | |

| 餐饮服务 | |

| 工业 | 烘焙和糖果 |

| 饮料和乳制品饮料 | |

| 婴幼儿营养 | |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 乳制品 | |

| 非乳制品/植物基 | ||

| 按类别 | 加糖炼乳 | |

| 无糖淡炼乳 | ||

| 按包装类型 | 罐装 | |

| 管装 | ||

| 瓶装和袋装 | ||

| 纸盒装(利乐包和其他) | ||

| 其他 | ||

| 按分销渠道 | 零售 | 超市/大型超市 |

| 便利店 | ||

| 专业店 | ||

| 在线零售 | ||

| 餐饮服务 | ||

| 工业 | 烘焙和糖果 | |

| 饮料和乳制品饮料 | ||

| 婴幼儿营养 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

炼乳市场目前的规模是多少?

炼乳市场规模在2025年为112.1亿美元,预计到2030年将达到200.1亿美元,复合年增长率为12.29%。

哪个地区在炼乳市场中占最大份额?

北美在2024年以41.22%的市场份额领先,得到先进加工基础设施和高端定位的支持。

炼乳市场中哪种产品类型增长最快?

植物基炼乳,特别是椰子和燕麦配方,预计到2030年将以14.01%的复合年增长率扩张,超过乳制品。

哪些公司在炼乳生产方面引领战略投资?

雀巢、Eagle Brand Holdings和Arla Foods Amba已宣布数百万美元的设施升级和合作伙伴关系,以提高产能并进行地理扩张。

页面最后更新于: