椰子水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

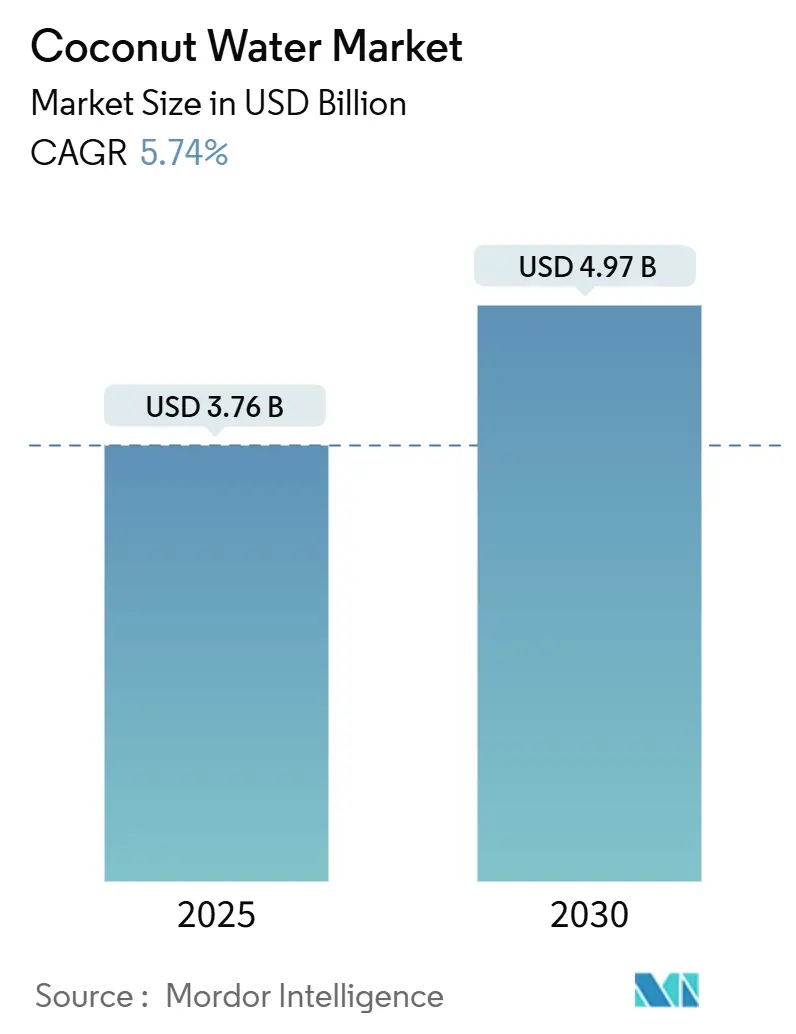

| 市场规模 (2025) | 3.76 十亿美元 |

| 市场规模 (2030) | 4.97 十亿美元 |

| 增长率 (2025 - 2030) | 5.74% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence椰子水市场分析

椰子水市场在2025年达到37.6亿美元,预计到2030年将增长至49.7亿美元,复合年增长率为5.74%。在健康趋势和消费者偏好不断演变的推动下,全球椰子水需求激增。随着健康意识的提高,消费者越来越青睐天然饮料。椰子水富含电解质、维生素和矿物质,成为含糖汽水和合成能量饮料的更健康替代品。这一趋势随着植物性和素食生活方式的兴起而获得动力,这些生活方式优先考虑天然来源的水合作用。创新产品从调味变体到添加益处和有机认证的强化选择,迎合了多样化的口味和健康愿望,扩大了人口统计学吸引力。此外,包装方面的进步,如即饮格式和环保材料,不仅增强了便利性,还与可持续性价值观产生共鸣,吸引了环保意识强的消费者。品牌通过激进的营销策略,如明星代言和社交媒体活动,提高了知名度并吸引了消费者。

关键报告要点

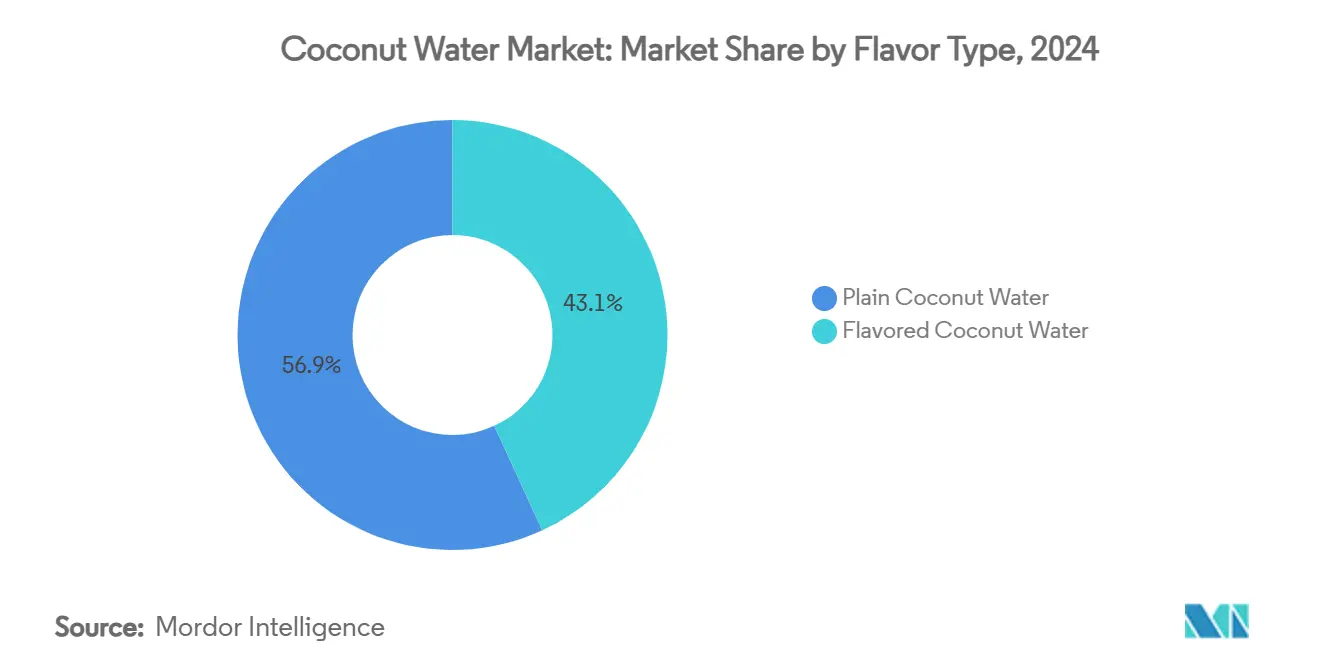

- 按口味类型,原味变体在2024年占据56.85%的市场份额,调味产品预计在所有主要地区到2030年将以5.96%的复合年增长率扩张。

- 按包装,利乐包装格式在2024年占据52.77%的份额,而PET/玻璃瓶预计在2025-2030年间将以6.43%的复合年增长率增长。

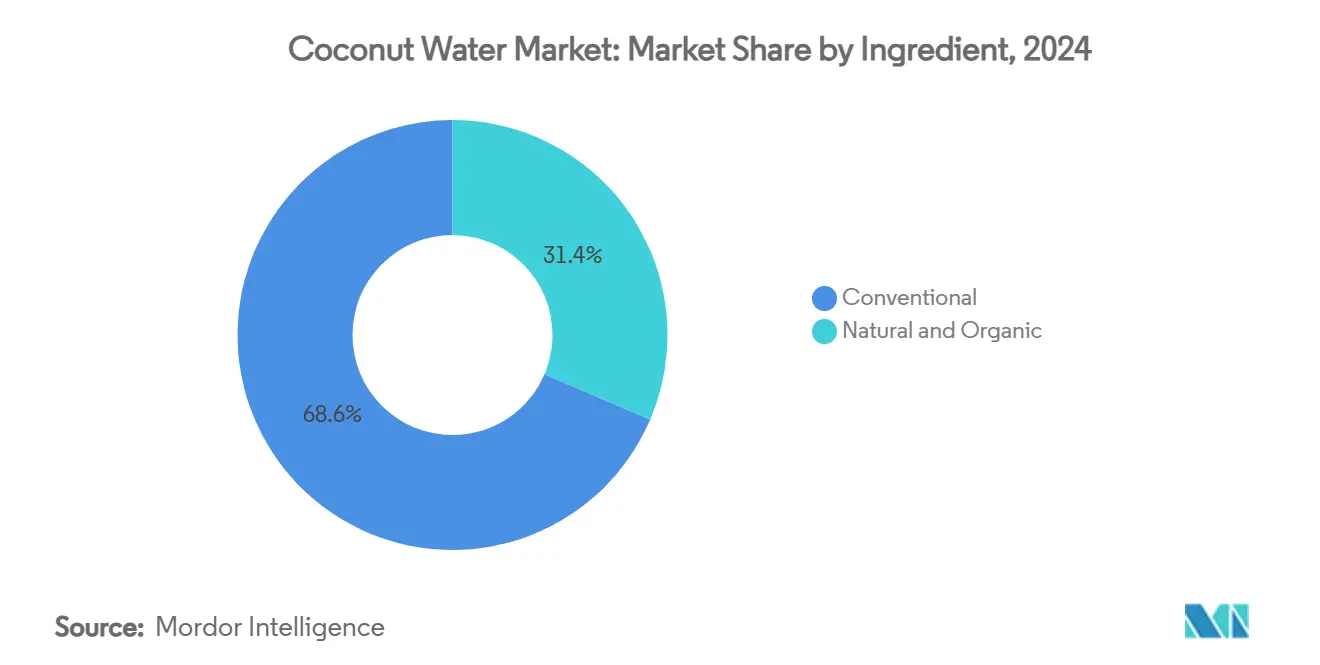

- 按成分,常规细分市场在2024年占据68.58%的市场份额;天然和有机预计到2030年将达到6.86%的复合年增长率。

- 按分销渠道,超市/大卖场在2024年贡献了57.57%的份额,而在线零售预计到2030年将达到7.30%的复合年增长率。

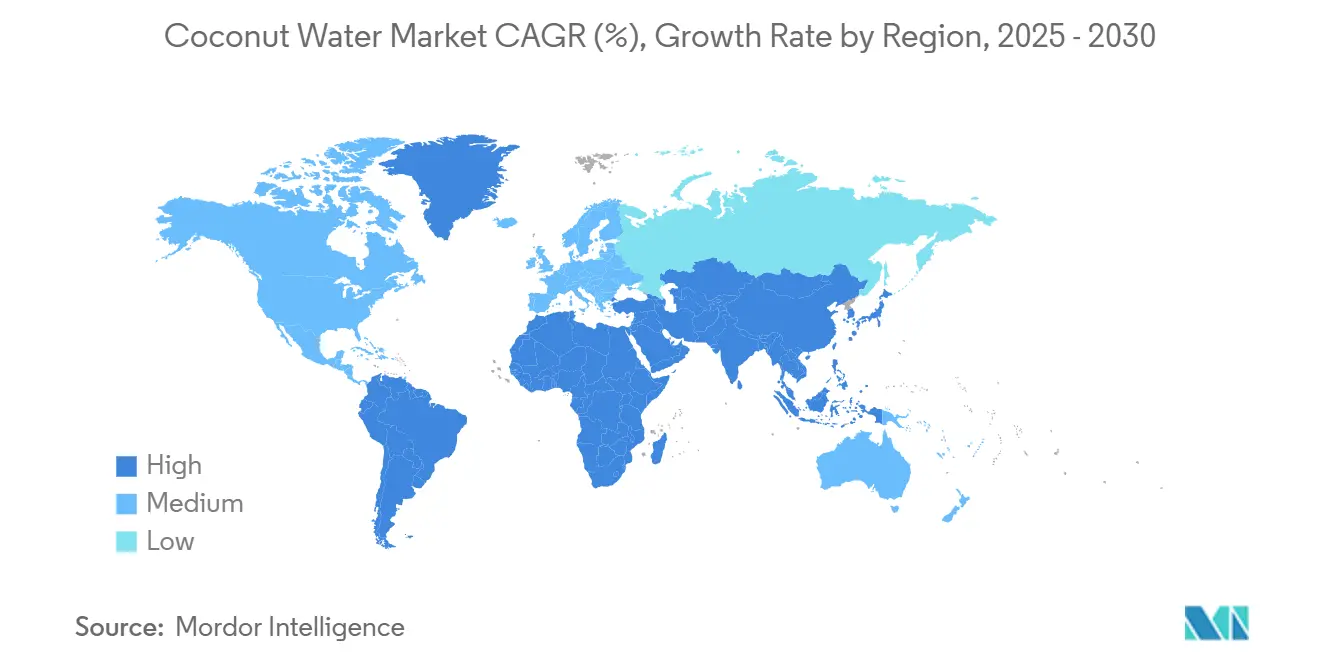

- 按地理位置,北美占2024年份额的37.88%,而亚太地区预计在预测期内将以7.75%的复合年增长率增长。

全球椰子水市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对天然和健康饮料偏好的上升 | +1.2% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 消费者健身和保健趋势的增长 | +0.9% | 北美和亚太地区核心,向欧洲扩散 | 长期(≥ 4年) |

| 激进营销和明星代言 | +0.8% | 北美和欧洲,扩展至亚太地区 | 短期(≤ 2年) |

| 口味方面的产品创新 | +0.7% | 全球,在北美早期采用 | 中期(2-4年) |

| 可持续性和植物性趋势 | +0.6% | 欧洲和北美,在亚太地区新兴 | 长期(≥ 4年) |

| 与椰子水消费相关的健康益处 | +0.5% | 全球 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

消费者对天然和健康饮料偏好的上升

随着健康意识与成分透明度需求的交汇,消费者向天然水合替代品的迁移加速。FDA在2025年1月发布的植物性奶替代品标签指导意见(包括椰子饮料)要求更清晰的营养披露,这看似矛盾地通过突显椰子水天然存在的电解质配置相对于人工强化竞争对手而使椰子水受益。这一监管转变为能够利用固有营养益处而无需大量强化的椰子水品牌创造了竞争优势。亚洲市场表现出特别强劲的采用率,根据Glanbia Nutritionals 2025年的报告,54%的亚太消费者认识到水合-健康联系,47%计划增加水合消费[1]来源:Glanbia Nutritionals,《亚洲新兴水合趋势,功能性饮料消费者偏好和创新机会》,glanbianutritionals.com 。随着植物性水合产品(包括椰子水)在亚洲市场推出年度实现86%增长,这一趋势获得了动力。随着消费者表现出愿意为提供超出基本水合的感知健康益处的功能性成分支付更高价格,高端定位变得可行。

消费者健身和保健趋势的增长

职业运动员对椰子水产品的代言通过将消费者覆盖范围扩展到健康意识细分市场之外来影响市场动态。椰子水的天然电解质含量使其能够与传统运动饮料竞争。例如,BodyArmor在加拿大推出的基于椰子水的运动饮料强调天然成分而非人工添加剂。不断增长的健身意识在多个消费者细分市场中创造了广泛的市场吸引力。随着运动参与度的增加,对椰子水等水合饮料的需求正在增加。根据2024年英格兰体育数据,在英格兰参加健身课程的人数为669.55万[2]来源:国家有机标准委员会,《国家有机标准委员会会议》,ams.usda.gov。年轻消费者,特别是Z世代和千禧一代,越来越将水合视为健康的基本要素,并接受功能性益处的高端定价。运动合作伙伴关系加强了椰子水在运动和生活方式细分市场中的市场地位。这些合作伙伴关系为椰子水品牌在饮料市场中提供了可信度和真实性。运动代言和天然功能性的结合将椰子水定位为满足多样化消费者需求的多功能饮料选择。

激进营销和明星代言

明星合作伙伴关系已从传统代言转向股权投资,创造了更强的品牌一致性和长期推广承诺。这种演变反映了品牌如何与有影响力人物接触的根本变化。这种转变导致了更可持续的营销策略,因为明星在品牌成功中获得财务投资。这些安排促进了真正的倡导并与目标受众创造了更有意义的联系。2024年10月,ZICO椰子水任命NFL球员DK Metcalf为其品牌大使和投资者。这种方法确保了真实的推广,同时通过基于股权的补偿减少了营销费用。明星代言在社交媒体平台上特别有效,生活方式整合比传统广告更有效地影响消费者行为。明星作为品牌利益相关者的整合在数字环境中已被证明特别有影响力,在那里真实性和一致的参与推动消费者信任和购买决策。

口味方面的产品创新

椰子水品牌正在超越传统水果口味,为特定消费者细分市场和饮用场合创造独特的口味配置。Coaqua在2025年4月推出六个新品种,包括气泡、柑橘马戏团和浓缩咖啡,在Sprouts零售渠道中实现了60%的同比增长。该公司的战略性口味扩张证明了市场对创新口味组合的准备就绪。这些新口味迎合了多样化的消费者偏好,同时保持了椰子水的营养益处。Vita Coco扩大了其Treats系列,推出了橙子和奶油口味,继草莓和奶油的成功之后,吸引了寻求更轻、更甜饮料的消费者。随着公司使用口味多样性在竞争激烈的零售空间中脱颖而出,新口味推出的频率增加了。这一趋势表明消费者偏好向更复杂和独特饮料选择的转变。市场对这些创新的反应表明调味椰子水细分市场的持续增长潜力。

约束影响分析

| 约束 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对新鲜椰子水的倾向 | -0.8% | 亚太地区核心,特别是东南亚和印度 | 中期(2-4年) |

| 来自替代水合产品的竞争 | -1.1% | 全球,在北美影响最强 | 短期(≤ 2年) |

| 与其他饮料相比价格高 | -0.6% | 全球,在价格敏感的新兴市场影响最强 | 中期(2-4年) |

| 原材料价格波动 | -0.4% | 全球,在供应依赖地区影响最强 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

消费者对新鲜椰子水的倾向

在全年椰子供应使直接消费替代品成为可能的热带市场中,新鲜椰子水偏好创造了持续的竞争压力。这一挑战在东南亚市场中加剧,那里对新鲜椰子的文化熟悉度和既定的供应商网络提供了便利、成本效益的未加工替代品。FDA召回超过200万罐Jarritos椰子水由于污染风险,看似矛盾地强化了消费者认为新鲜替代品提供优越安全配置的看法。包装椰子水品牌通过便利定位、延长保质期益处和新鲜替代品无法保证的一致质量保证来对抗这种偏好。然而,在椰子旺季期间,当新鲜产品定价优势相对于包装替代品显著扩大时,偏好约束变得特别严重。

来自替代水合产品的竞争

随着跨国公司在增强水、运动饮料和能量饮料方面的创新周期和营销投资,饮料市场的竞争压力加剧。强化水细分市场通过提供免疫支持、心理健康和功能性益处与椰子水的天然定位竞争。像Propel免疫支持和Smartwater+这样的产品针对类似的健康意识消费者。这些产品展示了功能性饮料市场日益激烈的竞争,其中既定品牌持续引入新产品。大型饮料公司使用其广泛的分销网络和营销资源与专业椰子水品牌竞争。这种竞争优势使主要公司能够达到更广泛的消费者基础并保持强大的市场存在。较小的椰子水品牌通常通过专注于利基或高端市场细分来保持其市场地位。这种战略定位帮助专业品牌在与较大竞争对手相比资源有限的情况下进行差异化。

细分分析

按口味类型:原味椰子水主导销售

原味椰子水在2024年保持56.85%的主导市场份额,反映了消费者对强调天然纯度而非人工增强的真实、未改变口味配置的偏好。然而,调味变体到2030年以5.96%的复合年增长率加速,表明随着品牌针对特定消费场合和人口统计偏好,高端化机会存在。这种二分法表明市场分化,其中数量经济学青睐原味品种,而利润扩张依赖于调味创新。

调味细分市场增长通过超越传统水果组合向体验配置的复杂口味开发加速。随着品牌认识到口味多样性是在日益竞争的零售环境中的主要差异化因素(货架空间需要高端定位),口味创新周期加剧。2025年4月,澳大利亚椰子水生产商Raw C揭示了其产品线的新增产品:巧克力注入调味椰子水。这种创新混合将单一来源椰子水与可可和椰子奶油结合,产生了美味顺滑的饮料。

按包装类型:可持续性重塑容器选择

利乐包装在2024年以52.77%的市场份额领先,受益于优越的货架稳定性、成本效率和既定的供应链基础设施,使得大规模全球分销成为可能。PET/玻璃瓶到2030年以6.43%的复合年增长率加速,受可持续性关注和强调可回收性和产品可见性的高端定位策略推动。包装演变反映了更广泛的环保意识趋势,其中消费者愿意为可持续性支付高额费用为环保替代品创造了竞争优势。欧盟包装法规要求食品产品的重复使用和再填充目标加剧了这种转变,特别是影响欧洲市场动态,其中环境合规成为市场准入要求。

包装转型创造了供应链影响,因为品牌在成本优化与可持续性定位之间取得平衡,特别是在环保包装证明更高零售定价的高端细分市场。其他包装格式,包括铝罐和柔性袋,占据利基应用但面临可扩展性挑战,由于基础设施有限和更高的单位成本。细分动态表明利乐包装在数量市场中持续主导地位,而PET/玻璃瓶在高端和环保意识消费者细分市场中获得份额。

按成分:有机高端化加速

天然和有机成分推动到2030年6.86%的复合年增长率增长,尽管常规产品在2024年保持68.58%的市场份额,突显了质量定位命令更高利润的高端化趋势。有机细分市场受益于USDA国家有机标准委员会关于简化认证和基于风险方法的讨论,这些方法减少了低风险运营的合规负担。Betrimex到2025年向1万公顷有机椰子种植的扩张展示了满足不断增长的有机需求同时保持成本竞争力所需的供应链投资[3]来源:英格兰体育,《在英格兰每月两次参与运动的人数》,sportengland.org。有机定位创造了差异化机会,因为健康意识消费者表现出愿意为认证有机产品支付高额费用。

常规成分主导地位反映了大众市场细分中的成本敏感性,其中价格竞争限制了高端定位机会。然而,成分分化为品牌在基于数量的常规定位和基于利润的有机策略之间创造了战略选择。随着监管框架简化认证过程,同时消费者教育增加了对有机益处的认识,超越基本健康考虑,包括环境和社会影响维度,有机加速趋势获得动力。

按分销渠道:数字化转型加速

在线零售商店到2030年实现7.30%的复合年增长率,而超市/大卖场在2024年保持57.57%的市场份额,表明饮料购买行为的转变。2024年9月,Blue Monkey通过与韩国Emart贸易商合作扩大了其国际分销。数字渠道的增长使得高端定位、订阅模式和减少传统零售利润的直接消费者关系成为可能。在线平台为无法支持广泛物理零售网络的利基和新兴品牌提供了机会。

便利店、杂货店和其他分销渠道服务于专业细分市场,包括餐饮服务、酒店和机构市场,其中即时可获得性影响购买决策。这种渠道多样化表明市场成熟,不同的消费场合需要特定的分销方法。传统零售通过冲动购买和既定的购物习惯保持其强势地位,但面临来自提供便利和竞争定价的在线渠道的压力。虽然传统零售在数量上继续领先,但在线渠道为直接与消费者接触的品牌呈现增长机会。

地理分析

北美在2024年占据37.88%的市场份额,其特点是成熟的市场条件,具有既定的消费者认知和高端定位。强大的零售基础设施、健康意识消费者和椰子水的广泛接受使高端定价策略成为可能。然而,新的10%美国进口关税创造了利润压力,促使Vita Coco等公司实施成本削减措施和价格调整。该地区在明星代言方面表现特别成功,运动合作伙伴关系和社交媒体影响力将市场覆盖范围扩展到传统健康导向消费者之外。

亚太地区展现了最高的增长轨迹,到2030年复合年增长率为7.75%,受到健康意识增加、零售发展和新兴市场高消费能力的支持。供应链中断,包括泰国的干旱和害虫问题,影响了区域定价稳定性,促使政府监督价格通胀。植物性水合产品在推出年度实现86%增长,在对功能性饮料信息响应的年轻消费者中有强烈的采用。

欧洲、南美洲以及中东和非洲尽管目前市场渗透率有限,但提供了增长潜力。欧洲运营必须适应欧盟包装可持续性法规,这增加了合规要求但为环保意识品牌创造了机会。欧盟的农场到餐桌策略和欧洲绿色协议支持植物性替代品,而有机消费目标强化了高端定位。南美市场利用对椰子产品的文化熟悉度和增加的健康意识。中东市场通过不断增长的健康趋势和高收入消费者对高端饮料的接受显示出前景。

竞争格局

椰子水市场保持适度分散的市场。市场中的主要公司包括The Vita Coco Company, Inc.、ZICO Rising, Inc.、Iberia Foods, LLC.、Harmless Harvest Inc.和C2O Coconut Water。拥有多元化分销网络和强势品牌的公司在这种竞争格局中保持显著的市场优势。通过多个采购地区和加工合作伙伴关系维持弹性供应链的能力对于持续成功变得越来越重要。

公司通过在加工技术、质量控制系统和供应链优化方面的战略投资获得竞争优势,以在保持产品质量的同时降低成本。这些技术进步帮助公司简化运营并确保跨市场的一致产品交付。市场机会继续在功能性椰子水品种和迎合当地偏好的区域口味变化中出现。可持续包装解决方案的开发也成为市场中的关键差异化因素,特别是在环保意识消费者中。

新进入者通过有机认证和直接消费者销售策略针对高端细分市场,以避免传统零售利润并建立品牌忠诚度。这种方法使较小的参与者尽管资源和分销能力有限,也能建立强大的市场地位。既定公司通过跨越多个零售渠道的明星代言和广泛分销网络保持其市场地位。大型参与者还实施较小竞争对手无法匹配的密集促销活动和营销活动,在某些市场细分中创造有效的进入壁垒。

椰子水行业领导者

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Hamdard推出了Hamdard Refresh Nariyal Paani,这是其椰子水的新变体,采用无菌砖包装。该产品含有天然电解质,不添加糖,以较低的价格点提供与传统椰子水相同的益处。这种饮料由浓缩椰子提取物制成,提供即时水合作用。

- 2024年7月:全渠道品牌Yu推出了由100%椰子水制成的新饮料产品。该公司旨在为消费者提供保持新鲜椰子真实口味和营养益处的天然、清爽饮料选择。这一产品推出符合市场上消费者对健康、天然饮料不断增长的需求。

- 2024年3月:印度企业家Arjun Talwar推出了Bervera,一个针对全球饮料调和器市场的椰子水品牌。Bervera将其椰子水定位为寻求在鸡尾酒和无酒精鸡尾酒中营养选择的消费者的健康替代品。

- 2023年4月:ITC的B Natural果汁和饮料在印度全国推出了包装嫩椰子水。该饮料在夏季提供水合和清爽。B Natural精选嫩椰子水不含添加糖、人工香料或脂肪,符合消费者对天然饮料的偏好。

全球椰子水市场报告范围

椰子水是椰子内的透明液体。在早期发育中,它在椰子核阶段生长期间作为椰子胚乳的悬浮液。市场已按口味、分销渠道和地理位置进行细分。它按口味分为原味椰子和调味椰子水。分销渠道分为超市/大卖场、便利店、在线零售商店和其他分销渠道。地理位置分为北美、欧洲、亚太地区、南美洲和中东与非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)完成。

| 原味椰子水 |

| 调味椰子水 |

| PET/玻璃瓶 |

| 利乐包装 |

| 其他 |

| 常规 |

| 天然和有机 |

| 超市/大卖场 |

| 便利店/杂货店 |

| 在线零售商店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按口味类型 | 原味椰子水 | |

| 调味椰子水 | ||

| 按包装类型 | PET/玻璃瓶 | |

| 利乐包装 | ||

| 其他 | ||

| 按成分 | 常规 | |

| 天然和有机 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店/杂货店 | ||

| 在线零售商店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

椰子水市场的当前规模是多少,增长速度如何?

该类别在2025年产生37.6亿美元,预计到2030年将达到49.7亿美元,复合年增长率为5.74%。

哪个地区目前领导椰子水销售?

北美凭借高端定位和强大的零售基础设施占据2024年收入的37.88%。

哪种包装格式受欢迎程度增长最快?

PET和玻璃瓶到2030年以6.43%的复合年增长率扩张,受可持续性关注和高端货架吸引力推动。

为什么调味椰子水对增长很重要?

调味变体虽然在数量上较小,但将以5.96%的年增长率增长,因为购物者寻求多样性,品牌追求更高利润。

页面最后更新于: