北美瓶装水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 87.08 十亿美元 |

| 市场规模 (2030) | 108.79 十亿美元 |

| 增长率 (2025 - 2030) | 4.83% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美瓶装水市场分析

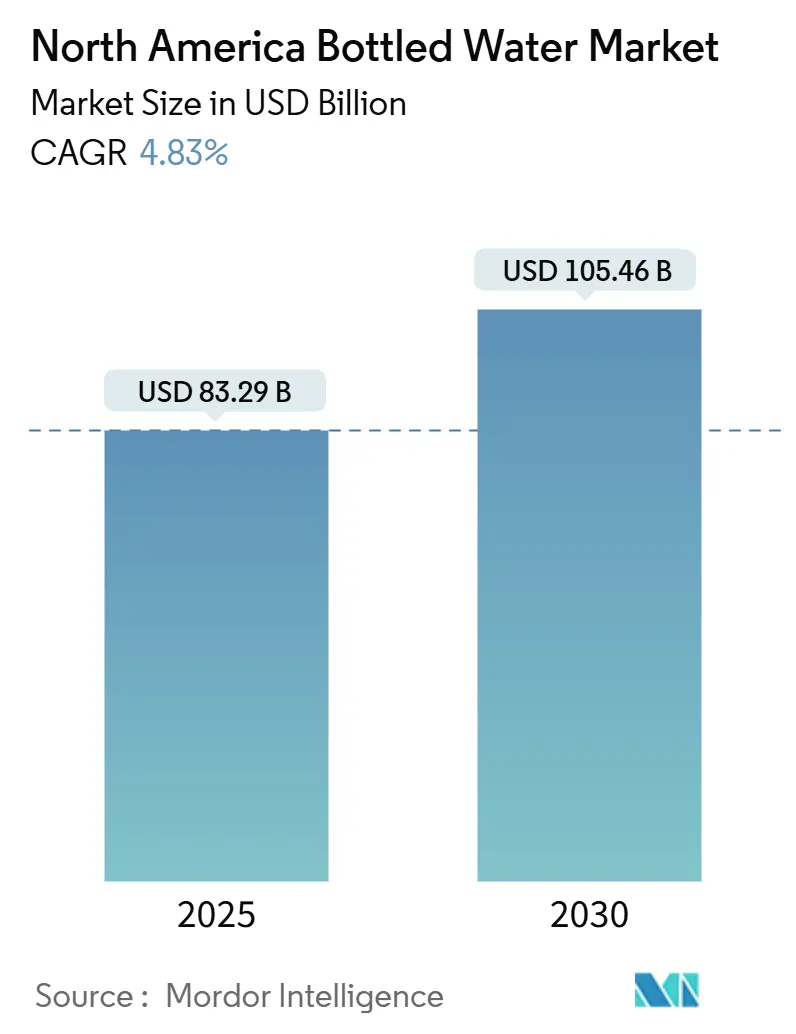

北美瓶装水市场规模预计将在2025年达到832.9亿美元,预计到2030年将增长至1,054.6亿美元,预测期内复合年增长率为4.83%。市场增长由健康意识增强、持续的水质问题以及旅游和酒店业的复苏推动。虽然天然水仍然是主要销售细分市场,但功能性和风味水变种正经历需求增长,因为消费者优先考虑健康和性能益处。制造商正在实施包装创新,包括回收PET材料和轻量化罐装,以满足可持续性要求,同时保持盈利能力。市场扩张还得到人口增长和便携式瓶装水便利性的进一步支持。功能性水,添加了维生素,由于其便利性、健康益处和相比自来水改善的口感而获得消费者认可。

关键报告要点

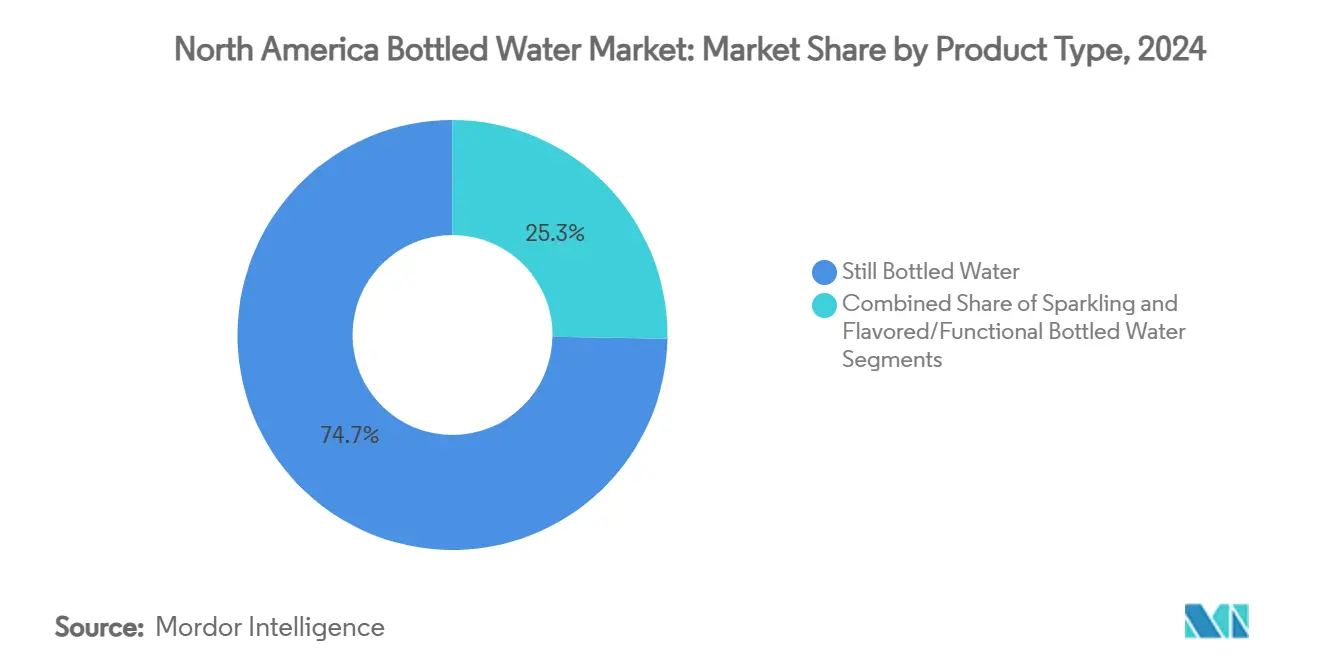

- 按产品类型,天然水以2024年74.65%的市场份额领先,而功能性和风味水预计到2030年将以5.48%的复合年增长率上升。

- 按包装格式,PET瓶在2024年占据78.46%的市场份额,而罐装预计到2030年将以5.85%的复合年增长率增长。

- 按类别,大众细分市场在2024年持有69.47%的份额,高端产品在2025年至2030年间将以6.25%的复合年增长率扩张。

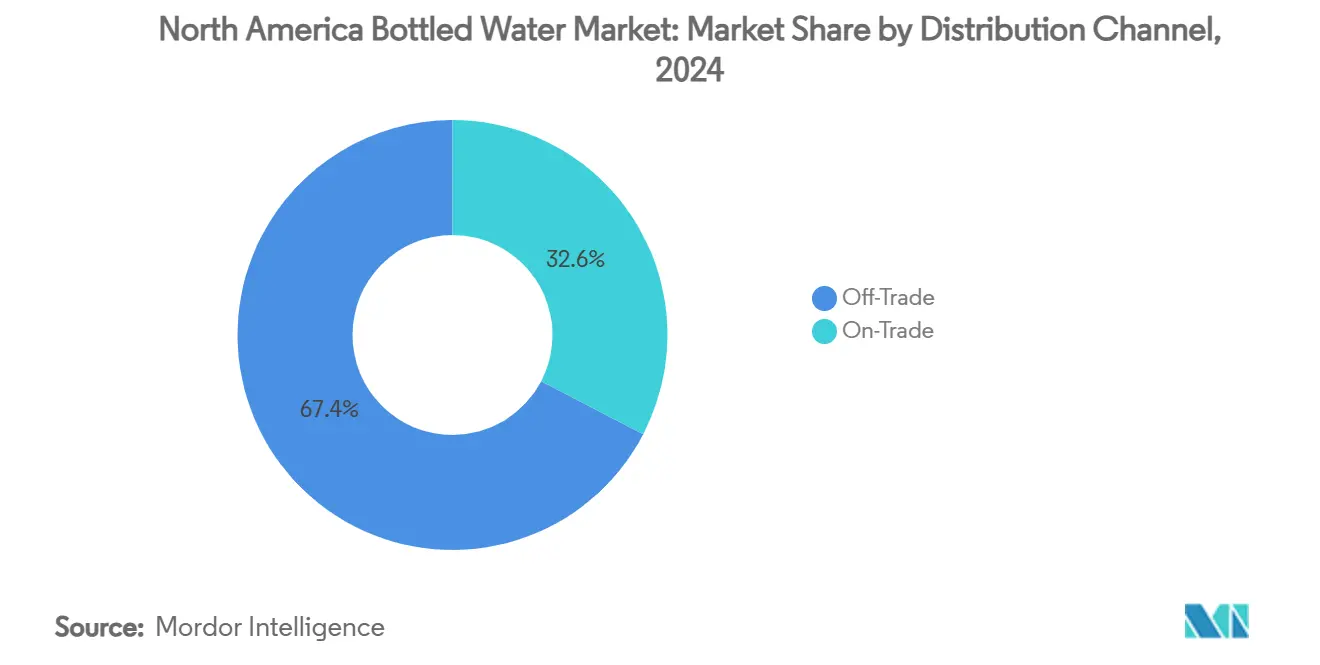

- 按分销渠道,非现场销售渠道在2024年占据67.37%的份额,而现场销售场所预计到2030年将录得5.01%的复合年增长率。

- 按地理位置,美国在2024年占据82.45%的市场份额,而墨西哥预计到2030年将以6.64%的复合年增长率实现最快增长。

北美瓶装水市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健身爱好者对功能性水的需求增长 | +1.2% | 美国和加拿大,城市中心 | 中期 (2-4年) |

| 广告和促销活动 | +0.8% | 北美,数字和传统媒体 | 短期 (≤2年) |

| 旅游和酒店业增长 | +0.9% | 美国、墨西哥、加拿大旅游目的地 | 中期 (2-4年) |

| 餐饮服务机构扩张 | +0.7% | 北美城市,特许经营走廊 | 长期 (≥4年) |

| 水质和安全担忧 | +1.1% | 全球,农村和城市地区 | 长期 (≥4年) |

| 水传播疾病意识增强 | +0.6% | 墨西哥,美国农村,加拿大 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

健身爱好者对功能性水的需求增长

对健康和保健日益重视已经改变了消费者对水合作用的认知,从基本需求转变为性能增强工具。这种转变增加了对添加电解质和维生素的水产品的需求。消费者现在将功能性饮料与健康生活方式和主动健康管理联系起来。健身社区特别寻求含有天然电解质、适应原和矿物质的产品,以获得恢复和性能益处,因为这些成分直接支持他们的运动追求和训练目标。根据美国人口普查局2023年的数据[1]来源:美国人口普查局,"美国每日参与体育、运动和娱乐活动的人口百分比",www.bls.gov。,21.1%的美国人参与每日体育、运动和娱乐活动,这表明功能性水合产品存在庞大的市场。这种健身参与度的增加为寻求专业水合解决方案创造了强大的消费者基础。年轻人群对功能性益处而非传统饮料的偏好已经显著重塑了市场动态。消费者行为的这种转变,结合不断增长的健康意识,推动了对高端功能性水产品的需求。

广告和促销活动

数字营销策略通过社交媒体平台和影响者合作针对注重健康的消费者,以提高品牌知名度并教育消费者了解水合益处。公司使用数据分析创建个性化信息,将瓶装水定位为注重健康消费者的必需品。营销活动通过水源纯度、矿物质含量和可持续性资质专注于品牌差异化,以支持高端定价。对数字渠道的重视使公司能够通过关于产品益处和环境承诺的定制信息接触特定消费者群体。在高端细分市场,品牌声誉和质量认知显著影响消费者购买决定。直接面向消费者渠道的增长使有针对性的营销活动能够减少零售加价,允许公司将更多资源分配给消费者教育和忠诚度计划。这些直接渠道为公司提供宝贵的消费者数据和反馈,增强了他们完善营销策略的能力。公司利用这些信息开发更有效的促销活动并加强跨数字平台的客户关系。

旅游和酒店业增长

该地区旅游业正在增长,因此对瓶装水产品的需求正在增加。根据美国经济分析局2023年的数据[2]来源:美国经济分析局,"旅游和旅行",www.bea.gov。,美国的旅游和旅行产出在2023年增长了7%。酒店经营者越来越将瓶装水视为收入来源和客户满意度工具,特别是在自来水质量或口感有问题的地区。该行业的增长创造了可预测的需求模式,支持长期供应合同和分销合作伙伴关系。实施可持续性倡议的酒店,如万豪的15%水强度降低目标,为环保包装和可重复使用瓶装程序创造了机会,根据万豪国际2024年的数据。旅游业的季节性特点需要灵活的供应链管理,有利于拥有强大分销网络和库存管理能力的供应商。

餐饮服务机构扩张

餐厅和快餐服务机构的增长通过直接销售和运营需求产生了对瓶装水的持续需求,特别是在城市发展和人口增长的地区。餐饮服务经营者选择瓶装水用于他们的饮料项目,因为质量一致性、品牌认知度以及与自来水相比更高的利润率。特许经营网络在北美的扩张已经标准化了瓶装水采购,实现了全国供应协议和基于数量的折扣。采购流程的标准化带来了餐饮服务经营者的供应链效率改善和成本管理。此外,瓶装水产品的一致质量和品牌认知度有助于在多个地点保持服务标准。餐饮服务机构正在纳入高端瓶装水选择,以增强用餐体验并增加平均交易价值。高端水选择的引入使餐厅能够区分他们的饮料供应并获得更高利润的销售。朝向更健康饮料选择的趋势进一步加强了瓶装水在餐饮服务机构饮料项目中的地位。

约束影响分析

| 约束 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 环境担忧和塑料废物 | -1.4% | 北美,环保意识地区 | 长期 (≥4年) |

| 来自净水器设备的强烈竞争 | -0.9% | 美国和加拿大,城市家庭 | 中期 (2-4年) |

| 消费者转向可持续性 | -0.8% | 北美,千禧一代和Z世代人群 | 长期 (≥4年) |

| 功能性水相关的高成本 | -0.5% | 价格敏感细分市场,农村地区 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

环境担忧和塑料废物

环境意识增强了消费者对一次性塑料瓶的抵制,导致监管措施和企业可持续性承诺提高了运营成本。公司正在投资回收基础设施和替代包装材料,这增加了生产成本和供应链复杂性。机场和公共场所的塑料瓶禁令要求公司使用铝和玻璃替代品。这些替代品导致了整个供应链更高的运输成本。消费者偏好的转变也导致对包装材料及其环境影响的审查增加。环境因素继续推动包装设计和可生物降解材料开发的创新。公司正在实施全面的回收系统来解决可持续性问题。这些倡议需要影响行业利润率的重大资本投资。该行业还面临开发更可持续解决方案同时保持产品质量的压力。环境责任和运营效率之间的平衡仍然是该行业公司面临的关键挑战。

来自净水器设备的强烈竞争

家庭和办公室水净化系统为瓶装水提供经济替代方案,吸引了环保意识消费者和注重预算的家庭。随着消费者认识到长期成本效益和环境影响降低,这些系统的采用持续增长。净化系统的安装消除了定期购买瓶装水和储存的需要。这些系统还减少了与瓶装水消费相关的塑料废物。按需获得净化水的便利性进一步增强了它们对家庭和企业的吸引力。具有物联网功能和自动滤芯更换通知的净水器简化了维护,解决了瓶装水的便利性优势。智能技术的集成使用户能够实时监控水质和系统性能。在自来水符合质量标准的城市地区,竞争加剧,因为瓶装水公司专注于便利性、便携性和口感优势而非安全益处。市场动态已经转向强调用户体验和技术创新。制造商继续开发先进功能,以在水净化细分市场保持竞争优势。

细分分析

按产品类型:天然水主导地位面临功能性颠覆

天然瓶装水以2024年74.65%的份额保持市场领先地位,反映了消费者在不同消费场合对纯净、无味水合解决方案的偏好。然而,功能性和风味瓶装水细分市场显示出更强的增长势头,到2030年复合年增长率为5.48%,这是由寻求超越基本水合的增强益处的注重健康的消费者推动的。这种增长差异表明市场逐步演变,传统天然水消费稳定,而创新集中在增值细分市场。气泡瓶装水占据较小但稳定的利基市场,吸引寻求无人工添加剂或甜味剂碳酸化的消费者。

功能性水细分市场受益于矿物质注入、电解质平衡和维生素强化的技术进步,这些技术保持产品稳定性和口感特征。公司越来越将功能性变种定位为生活方式产品而非仅仅的饮料,针对愿意支付高价的健身爱好者、注重健康的专业人士和关注保健的人群。2024年3月,Essentia Water推出了其首个风味和功能性水产品系列。这些产品提供柠檬青柠、桃芒果和覆盆子石榴口味。该细分市场的增长轨迹与消费者朝向预防性健康措施和性能优化的更广泛趋势一致,创造了持续需求,证明了更高生产成本和营销投资的合理性。

备注: 购买报告后可获得所有个别细分市场的份额

按包装格式:尽管面临可持续性压力,PET瓶仍占主导地位

PET瓶在2024年占据78.46%的市场份额,受益于轻量特性、成本效率和支持大众市场分销的成熟供应链基础设施。该格式的主导地位反映了实际考虑,包括运输成本、抗破损性以及跨不同零售渠道的消费者便利性偏好。然而,罐装经历加速增长,到2030年复合年增长率为5.85%,这是由高端定位、可持续性认知和增强的产品差异化能力推动的。

可持续性倡议越来越影响包装决策,公司投资回收内容、轻量化技术和替代材料,以解决环境担忧,同时保持成本竞争力。国家包装创新协会专注于可回收性改进、延长保质期的阻隔性能,以及在竞争激烈的零售环境中增强品牌差异化的设计元素。2023年10月,一家美国山泉矿泉水公司为其水瓶引入了100%回收聚对苯二甲酸乙二醇酯(rPET)。这些瓶子采用CleanFlake标签技术,增强了回收过程中高质量PET的回收。

按类别:高端细分市场增长超过大众市场

大众市场细分在2024年持有69.47%的份额,服务于优先考虑价值和可获得性而非高端功能或品牌声望的价格意识消费者。该细分市场受益于规模经济、高效的分销网络和确保持续市场准入的广泛零售存在。相反,高端细分市场到2030年加速增长,复合年增长率为6.25%,反映了消费者愿意为感知质量、独特采购、增强包装或功能性益处支付更高价格。高端细分市场的增长轨迹表明市场成熟,差异化对利润保护和品牌忠诚度变得越来越重要。

高端定位策略强调水源真实性、矿物质含量、可持续性资质或功能性增强,这些都证明了相比大众市场替代品的价格溢价的合理性。公司利用高端细分市场改善整体盈利能力,同时使用大众市场数量保持制造效率和分销杠杆。

按分销渠道:非现场销售主导地位受到现场销售复苏挑战

非现场销售渠道在2024年持有67.37%的市场份额,通过超市、大型超市、便利店和在线零售平台进行分销。这种主导地位源于家庭消费模式和批量购买偏好。该渠道的优势反映了既定的消费者购物习惯、有效的促销活动和确保产品持续可获得性的高效库存管理。现场销售渠道预计到2030年将以5.01%的复合年增长率增长。这种增长归因于旅游复苏、餐厅扩张和整体酒店业发展。该渠道受益于更高的单位定价和高端产品定位,有助于提高盈利能力。

非现场销售渠道内的在线零售由于改善的配送物流和基于订阅的服务而显示出显著增长。便利店和杂货店通过战略位置配置和有效的促销计划保持强劲表现。经济合作与发展组织2024年的旅游复苏预测表明,随着国际旅行恢复正常水平和酒店场所扩大其饮料供应,现场销售渠道将出现正增长。分销策略现在强调多渠道整合,利用数据分析并专注于各种购买点的客户体验优化。

地理分析

美国在2024年持有北美瓶装水市场82.45%的份额,得到既定消费模式、全面分销网络以及跨大众市场和高端细分市场的消费者购买力支持。根据国际瓶装水协会的数据[3]来源:国际瓶装水协会,"美国瓶装水消费",www.bottledwater.org。,美国消费量在2024年达到162亿加仑,显示2%的增长,表明市场成熟的同时保持增长。市场的优势源于明确的法规、既定的质量标准以及消费者对瓶装水安全的广泛信任。最近FDA检测确认瓶装水样品中不存在PFAS,进一步加强了消费者信心并展示了法规合规性。

墨西哥预计到2030年实现该地区最高增长率6.64%的复合年增长率,这是由基础设施限制、水质问题和世界上最高的人均瓶装水消费推动的。2023年,墨西哥政府通过SDG债券分配了13.86亿美元用于清洁水和卫生项目,惠及超过1870万人。然而,根据财政和公共信贷部,持续的基础设施缺口继续推动瓶装水需求。

加拿大以严格的水质标准、环境意识和消费者对高端产品的偏好保持稳定的市场地位和适度增长。加拿大统计局2024年双年度工业用水调查提供了指导市场策略和法规合规的详细用水数据。加拿大市场利用其与美国分销系统的邻近性、一致的消费者偏好和协调的法规来促进贸易并优化供应链。包括加勒比海地区在内的北美其他地区代表了市场的一小部分,但通过旅游扩张和基础设施发展呈现增长潜力。

竞争格局

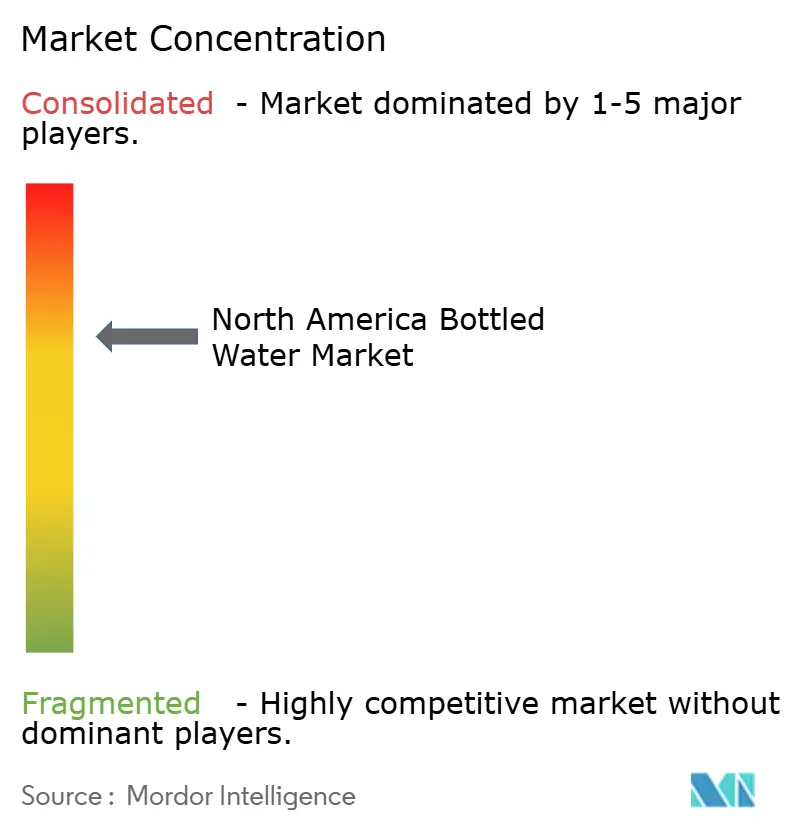

北美瓶装水市场适度集中。市场主要参与者包括Primo Brands Corporation、The Coca-Cola Company、PepsiCo, Inc.、Danone S.A.和Nestlé S.A.。市场结构通过战略并购继续演变,创造新的竞争格局。公司越来越专注于建立满足各种消费者偏好和价格点的综合产品组合。持续的纵向整合和地理扩张使公司能够实现显著的规模经济,同时服务多样化的市场细分。

公司正在将竞争焦点从价格和可获得性等传统因素转移。该行业现在强调可持续性倡议、功能性产品开发和分销渠道优化作为关键差异化因素。技术采用已成为各种运营方面的关键,包括供应链管理和消费者参与平台。公司大力投资智能包装解决方案和支持物联网的分销跟踪系统。正在开发先进的数据分析能力以改善需求预测和库存管理。

市场在功能性水细分市场呈现显著增长机会,该细分市场迎合注重健康的消费者。随着环境担忧影响购买决定,可持续包装解决方案继续获得重要性。直接面向消费者的渠道正在成为传统零售分销的可行替代方案。这些新渠道使公司能够绕过传统的零售加价结构。直接分销的转变还支持高端定价策略的实施,同时保持利润率。

北美瓶装水行业领导者

-

Primo Brands Corporation

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestlé S.A.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Win Win Water推出了配备100%植物基、完全可生物降解瓶子的瓶装水产品。瓶子、标签和盖子使用Luminy PLA(聚乳酸)制造,这是由TotalEnergies Corbion生产的甘蔗衍生材料。

- 2024年8月:National Beverage Corp.推出了新的LaCroix气泡水口味草莓桃,结合了草莓和桃子口味。该饮料具有草莓和桃子口味的混合。

- 2024年8月:Flow Beverage Corp推出了装在含有70%回收铝的300毫升铝瓶中的矿泉气泡水系列。产品系列包括无味水和三种风味变种:黑莓木槿、柠檬生姜和黄瓜薄荷。

- 2024年3月:PepsiCo Inc.推出了Bubly Burst,一种气泡水饮料,具有水果口味、鲜艳颜色、零添加糖和最少卡路里。Bubly Burst有六种口味:三重浆果、桃芒果、西瓜青柠、菠萝橘子、樱桃柠檬水和热带水果拳。

北美瓶装水市场报告范围

瓶装水是包装饮用水,可以是碳酸化或非碳酸化的。北美瓶装水市场按类型、分销渠道和地理位置进行细分。基于类型,市场细分为天然水、气泡水和功能性水。基于分销渠道,市场细分为现场销售和非现场销售分销渠道。非现场销售分销渠道进一步细分为超市/大型超市、便利店、家庭和办公配送(HOD)、在线零售店和其他非现场销售分销渠道。基于地理位置,市场细分为美国、加拿大、墨西哥和北美其他地区。报告提供了上述细分市场的价值(百万美元)市场规模和预测。

| 天然瓶装水 |

| 气泡瓶装水 |

| 功能性/风味瓶装水 |

| PET瓶 |

| 玻璃瓶 |

| 罐装 |

| 大众 |

| 高端 |

| 现场销售 | |

| 非现场销售 | 超市/大型超市 |

| 便利店/杂货店 | |

| 在线零售店 | |

| 其他分销渠道 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 天然瓶装水 | |

| 气泡瓶装水 | ||

| 功能性/风味瓶装水 | ||

| 按包装格式 | PET瓶 | |

| 玻璃瓶 | ||

| 罐装 | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按分销渠道 | 现场销售 | |

| 非现场销售 | 超市/大型超市 | |

| 便利店/杂货店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

北美瓶装水市场目前规模是多少?

该市场在2025年价值832.9亿美元,预计到2030年将达到1,054.6亿美元。

北美瓶装水市场的主要参与者是谁?

Danone S.A.、The Coca-Cola Company、Nestle SA、BlueTriton Brands和Niagara Bottling LLC是在北美瓶装水市场运营的主要公司。

哪个细分市场增长最快?

功能性和风味水显示出最强劲势头,2025-2030年复合年增长率预测为5.48%。

北美瓶装水市场的未来展望如何?

该市场预计将继续以4.83%的复合年增长率增长,受健康趋势、产品供应创新以及向电商和订阅服务等新零售渠道扩张推动。

页面最后更新于: