巴西医学影像设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 1.38 十亿美元 |

| 市场规模 (2030) | 1.82 十亿美元 |

| 增长率 (2025 - 2030) | 5.64% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询公司巴西医学影像设备市场分析

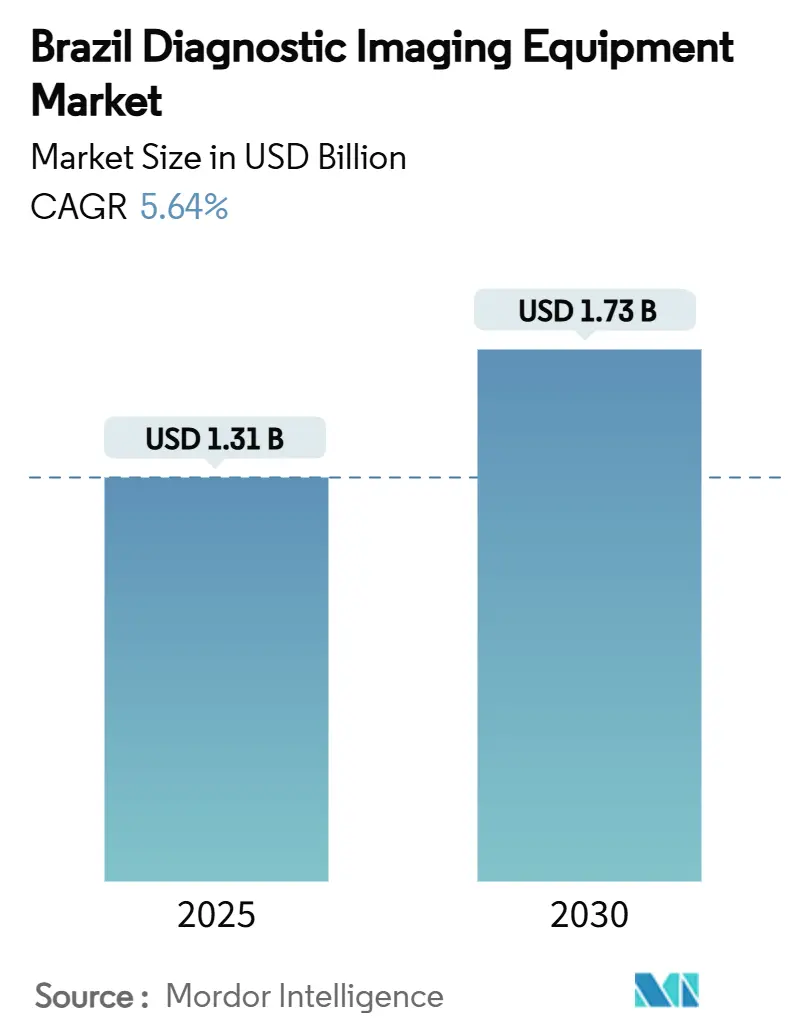

巴西医学影像设备市场规模预计在2025年为13.1亿美元,预期到2030年达到17.3亿美元,在预测期内(2025-2030年)复合年增长率为5.64%。乐观前景反映了巴西作为拉丁美洲最大医疗市场的地位,公共部门资金在2024年同比增长46%至2,180亿雷亚尔,为过时的模拟系统创造了相当规模的更新换代周期,并鼓励在先进设备上增加资本支出。[1]来源:Saúde Business,《2024年公共卫生:投资承诺更大》,saudebusiness.com 慢性疾病高发率、人口老龄化、私人保险覆盖面扩大以及简化的ANVISA规定促进了设备普及率提高,而数字健康倡议刺激向具备AI功能的平台和工作流软件迁移,这些软件提高了图像处理量并减轻了技师工作负担。行业领导者加速产品本土化和基于云的售后服务,以管理国家的进口依赖性和汇率波动,而国内创新者通过为缺乏放射科医师的偏远地区量身定制便携式超声波和AI分诊解决方案获得吸引力。

关键报告要点

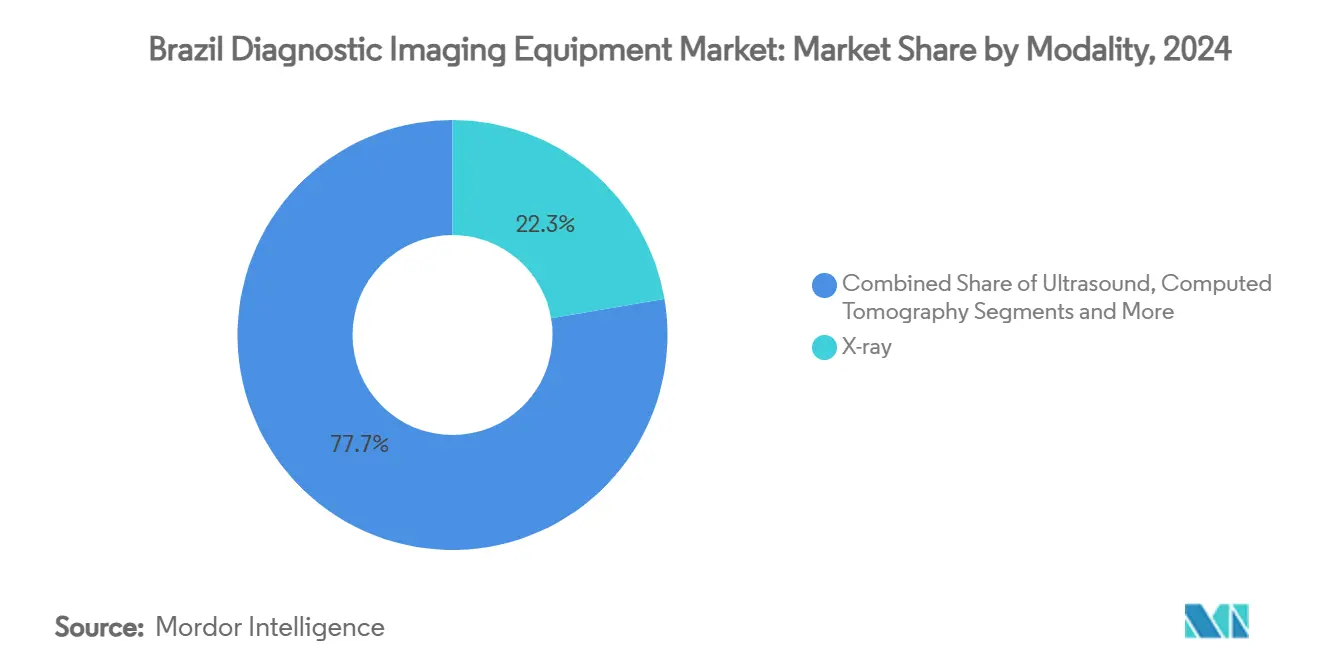

- 按模态分类,X射线系统在2024年以22.33%的收入份额领先,核磁共振成像记录了到2030年最高的7.96%预测复合年增长率。

- 按便携性分类,固定系统在2024年占据巴西医学影像设备市场份额的82.21%,而移动和手持设备预计到2030年将实现7.23%的复合年增长率。

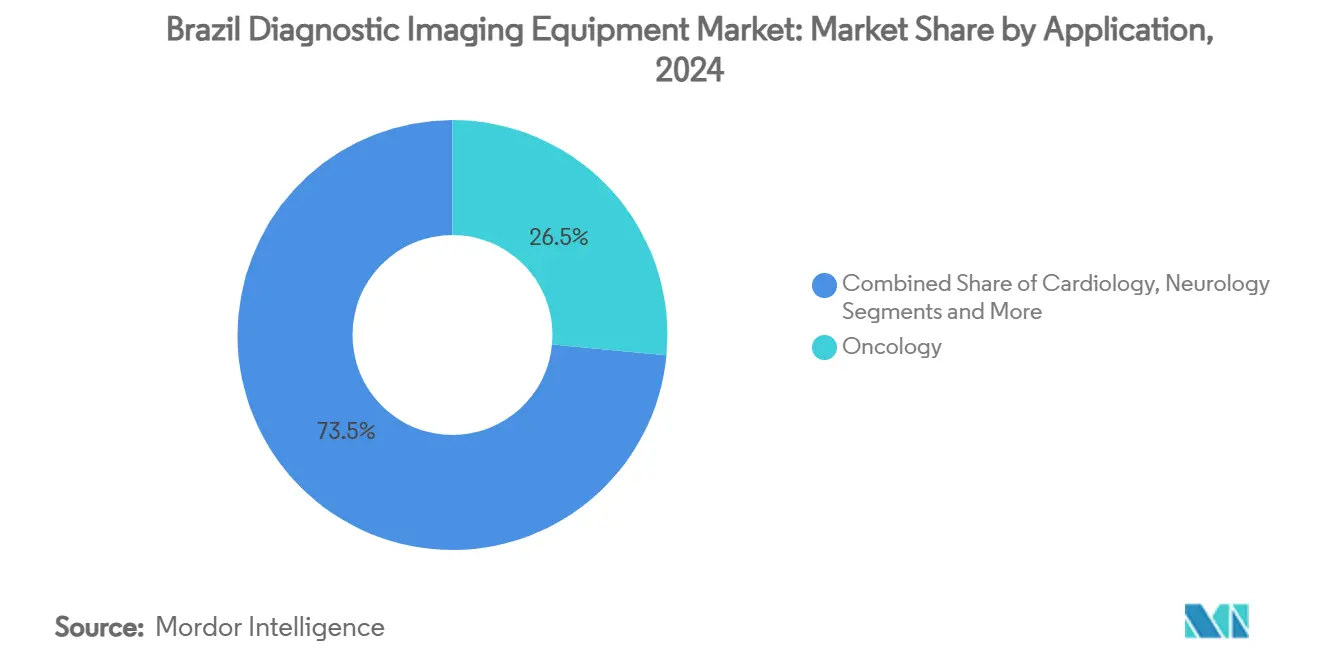

- 按应用分类,肿瘤学在2024年占巴西医学影像设备市场规模的26.54%份额,神经病学预测在展望期内将以8.13%的复合年增长率加速发展。

- 按最终用户分类,医院在2024年持有巴西医学影像设备市场份额的58.65%,而医学影像中心预计到2030年将以6.85%的复合年增长率增长。

巴西医学影像设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性疾病负担日益加重 | +1.2% | 全国,集中在东南和南部地区 | 长期(≥4年) |

| 人口老龄化的人口统计学与流行病学转变提高成像需求 | +0.9% | 全国,在城市中心强度更高 | 长期(≥4年) |

| 医疗数字化转型刺激传统模拟系统的更换 | +0.8% | 全国,由东南部引领,向东北部扩展 | 中期(2-4年) |

| 分散护理与远程医疗催化移动/床旁成像采用 | +0.7% | 全国,在北部和东北部地区影响最大 | 中期(2-4年) |

| 政府和公共卫生投资 | +0.6% | 全国,优先考虑服务不足地区 | 短期(≤2年) |

| 私人诊断连锁扩张和医疗旅游 | +0.5% | 东南和南部地区,向全国扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性疾病负担日益加重

心血管疾病仍是巴西首要死亡原因,而五种最常见癌症现在构成近一半的新增病例,推动对多层螺旋CT、PET/CT和心脏超声平台的持续需求,这些平台改善分期和风险分层。[2]来源:Bittencourt M. 等人,《心血管统计 - 巴西2023》,scielo.br AI分诊和图像共享网络使负担过重的放射科能够处理更高的研究量,而无需成比例的人员增长。地区发病率变化,如马托格罗索州前列腺癌上升,迫使医疗服务提供者根据当地流行病学调整设备组合。诸如ProPulmão等移动肺部筛查项目展示了低剂量CT车辆如何将肿瘤成像扩展到资源匮乏市镇中服务不足的吸烟者。因此,公立和私立医院相应调整设备预算,转向先进混合设备和迭代重建软件,缩短扫描时间并降低剂量。

人口老龄化的人口统计学与流行病学转变提高成像需求

预期寿命已恢复到女性77.4岁和男性70.2岁,老年人因肿瘤、神经和肌肉骨骼疾病消费更多诊断检查。城市设施因扫描转诊倍增而面临积压,而农村地区面临服务完全缺失,因为三分之一的卫生区域仍缺乏关键成像程序。这种短缺鼓励采购在有限基础设施上运行的紧凑型核磁共振和便携式超声设备。覆盖25%巴西人的私人保险公司与门诊中心合作缩短等待时间,通常租赁供应商管理的设备以避免大量现金支出,加速采用AI辅助协议,压缩检查时间段并提高吞吐量。

医疗数字化转型刺激传统模拟系统的更换

COVID-19提高了远程专业知识的接受度,UBS+Digital项目在2023年为超过6,300次远程咨询实现85%病例解决率就证明了这一点。[3]来源:Rocha A.,《巴西增强初级保健访问的远程医疗倡议》,jmir.org 政府电子健康计划现在要求PACS就绪硬件和云API,引导医疗服务提供者转向基于检测器的放射摄影、低场核磁共振和供应商中性存档。通用电气医疗、西门子医疗和飞利浦各自捆绑远程控制台控制或切片时间AI工具,使圣保罗稀缺的放射科医师能够监督亚马逊地区的扫描。医院首席财务官青睐订阅算法的可预测运营费用,这些算法提高磁体正常运行时间并缩短检查时间段,共同加速新型高场系统的投资回报。随着AI合规性成为招标标准,传统模拟机房失去报销资格,推动巴西医学影像设备市场内的更换超级周期。

分散护理与远程医疗催化移动/床旁成像采用

广阔的地理范围、道路通达性差以及北部各州ICU稀缺,激发了对轻量级、电池驱动的超声波、DR和CT拖车的需求,这些设备可前往采矿营地和初级保健中心。巴西公司Mobissom销售连接智能手机的无线探头,支持产科筛查和距离三级中心数英里的创伤分诊。FDA认证的Digital Expert Access允许放射科医师远程驱动GE扫描仪,在技师未受训的地方提高生产率。癌症运动部署按轮换时间表运行的移动PET设备,确保高风险人群获得基于指南的监测而无需前往城市。使用模式将巴西医学影像设备市场的覆盖面扩大到首都城市之外,加速便携式细分市场的销量增长。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 较小医院的高前期资本成本与长投资回报期 | -0.8% | 全国,对内地和农村地区影响严重 | 长期(≥4年) |

| 专业技术人员短缺 | -0.6% | 全国,在北部和东北部地区严重 | 长期(≥4年) |

| 进口依赖使市场面临汇率和供应链中断风险 | -0.5% | 全国,各地区影响严重程度不同 | 中期(2-4年) |

| 高维护和基础设施要求 | -0.4% | 全国,集中在技术支持有限的地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

较小医院的高前期资本成本与长投资回报期

1.5T核磁共振或128层CT的采购价格通常超过100万美元,这一门槛对许多内地医院来说遥不可及,这些医院还面临SUS报销上限,将回收期延长至超过七年。Ouro Preto Investimentos推出的2.5亿雷亚尔基金提供供应商中性回租方案,但在大城市之外的采用仍然有限。因此,一些卫生区域在没有卒中就绪CT的情况下运营,迫使患者转诊增加临床风险并侵蚀潜在买家的投资回报。翻新进口设备有所帮助,但设备年龄增加了停机风险和升级不兼容性,在巴西医学影像设备市场内延续周期滞后。

专业技术人员短缺

放射科医师集中在圣保罗和里约热内卢,而北部市镇依赖远程放射学合同或临时医师,导致已安装扫描仪利用不足和程序周转率较低。UBS+Digital显示,对342名员工进行有针对性的远程培训可以弥合差距,但可持续能力需要长期激励措施让专家重新定位。来自GE和飞利浦的远程扫描软件缓解了专业技能短缺,但高端神经导向核磁共振仍需要现场物理学家进行质量保证。这一瓶颈抑制了偏远市场的模态多样化,并限制了可实现的销量增长。

细分分析

按模态:先进成像推动市场演进

巴西医学影像设备市场规模中X射线系统在2024年占据22.33%份额,仍是公立和私立诊所的入门级主力设备。核磁共振成像预计将以7.96%的复合年增长率增长,主要源于肿瘤随访、多发性硬化监测和心脏活力图谱。

便携式超声在产前项目中快速扩展,而透视-C臂组合如西门子Luminos Q.namix吸引寻求统一低剂量介入套件的外科中心。混合PET/MRI扩大乳腺和宫颈分期,预示着未来高利润细分市场。核医学因放射性同位素物流滞后于更广泛的采用,但从扩张的肿瘤中心获得动力,这提升了整体巴西医学影像设备市场。

备注: 购买报告后可获得所有个别细分市场的份额

按便携性:移动解决方案解决地理挑战

固定安装仍占巴西医学影像设备市场份额的82.21%,因为高场磁体和多排CT的选址需求将它们绑定到核心医院。移动和手持系统将实现7.23%的复合年增长率,因为远程放射学覆盖和国家资助的筛查车辆填补了地区可及性差距。移动成像解决方案对于诸如ProPulmão项目等癌症筛查倡议变得特别重要,利用移动低剂量计算机断层扫描设备覆盖有限资源地区的高风险人群。

来自Mobissom的无线超声探头和来自Resonandina的卡车安装核磁共振显示了供应商如何根据巴西的长距离转诊模式定制外形因子。UBS+Digital的成功激励初级保健诊所添加连接到云PACS的紧凑DR面板,推进分散化并维持巴西医学影像设备市场便携类别的两位数单位增长。

按应用:肿瘤学领导地位反映疾病负担

肿瘤学在2024年占巴西医学影像设备市场规模的26.54%份额,与乳腺、前列腺和结直肠癌主导地位以及烟草相关肺癌患病率一致。神经病学预计为8.13%的复合年增长率,由依赖灌注CT和功能性核磁共振的痴呆追踪和卒中介入协议推动。心脏病学因缺血性疾病监测保持强劲,而骨科受益于运动损伤和患有退行性关节疾病的老龄群体。

骨科成像受益于巴西活跃人群和运动医学发展,而产科和妇科应用对全国不同人口地区的孕产妇保健仍然至关重要。Centro Médico São José体现了私营部门在肿瘤成像方面的投资,配备来自通用电气医疗的AI设备核磁共振机器,每天服务约300名患者,提供圣保罗内地地区以前无法获得的先进诊断能力。

备注: 购买报告后可获得所有个别细分市场的份额

按最终用户:医院主导地位中诊断中心增长

医院承担巴西医学影像设备市场份额的58.65%,得益于SUS合同下的7,191家机构和私人连锁机构。诊断成像中心将以6.85%的复合年增长率扩张,因为Fleury、Alliança和Diagmed在购物中心和雇主园区附近增加站点。诊断中心细分市场受益于约25%的巴西人选择私人健康保险以避免公共医疗服务延误,为专业成像服务创造持续需求。

专科诊所利用配备AI的低场核磁共振进行骨科和肿瘤亚细分,反映出行业多元化和进入巴西医学影像设备市场的新需求渠道。最终用户格局演变反映了巴西医疗系统的成熟,日益增长的专业化和私营部门参与推动了对高端成像设备和跨机构和门诊环境先进诊断能力的需求。

地理分析

东南地区包含大部分已安装扫描仪,拥有大多数私人保险生活和学术医院,在巴西医学影像设备市场中拥有最大的地区份额。丰富的服务工程师和港口邻近性简化了进口清关和现场支持。

南部各州如圣卡塔琳娜州紧随其后,受益于最近升级当地设备集群的合并。东北地区通过2030年实现最快增长,依靠有针对性的SUS资金、远程医疗试点和移动CT车队弥合历史性可及性差距。诸如UBS+Digital等项目记录了高患者满意度并培训了数百名员工进行远程分诊,验证了该地区的潜在需求。

北部地区仍然服务不足但具有战略意义,因为联邦癌症筛查车队优先考虑亚马逊社区。中西部显示了应用特定的动力,因为马托格罗索当局在发病率激增后扩大前列腺核磁共振。总的来说,地区变化推动供应商灵活运用高端和加固产品线,扩大巴西医学影像设备市场在全国的覆盖面。

竞争格局

巴西医学影像设备市场呈现适度集中度。通用电气医疗、西门子医疗和飞利浦共同持有主要份额,通过国内子公司、全模态产品组合和庞大服务团队得到加强。GE与AWS在生成式AI方面合作,与IONIC Health在远程控制台控制方面合作,给它数字化优势。西门子在研发方面大量投资,刚推出Luminos Q.namix和Magnetom Flow,瞄准成本敏感的新兴市场。飞利浦在专利申请方面领先,捆绑AI智能速度核磁共振,缩短扫描时间同时提高分辨率。

本土颠覆者提升竞争。Portal Telemedicine的云平台每天处理3,000份报告并保存134PB图像,使二级医院能够获得按需阅读。Mobissom的无线超声填补了推车系统从未立足的偏远产前细分市场。Resonandina运营移动核磁共振拖车,为周边诊所削减资本障碍。

过去的贪污调查促使更严格的采购审查,为透明度导向的供应商开启大门。诸如联影医疗等新进入者推广性价比CT产品线和灵活融资,增加价格下行压力。通过延长保修服务、AI订阅捆绑和云PACS连接,供应商试图将客户锁定在生命周期合同中,在巴西医学影像设备市场确保经常性收入流。

巴西医学影像设备行业领导者

通用电气医疗

西门子医疗

荷兰皇家飞利浦公司

佳能医疗系统

富士胶片控股公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年4月:AGFA HealthCare和Konimagem在圣保罗JPR 2025展示了企业成像平台。

- 2024年4月:MV在巴西发布VIDA成像查看器,承诺为放射科套件提供更快的诊断工作流程。

- 2024年4月:ANVISA确认从2024年6月开始相互认可来自澳大利亚、加拿大、日本和美国的设备批准。

- 2024年5月:三星巴西在JPR 2024期间展示了支持AI的诊断超声解决方案。

巴西医学影像设备市场报告范围

报告范围涵盖诊断成像市场,包括用于诊断目的的各种医疗设备。它在各种肿瘤、骨科、胃肠病学和妇科领域都有应用。

巴西医学影像设备市场按模态、应用和最终用户进行细分。市场按模态细分为核磁共振成像、计算机断层扫描、超声波、X射线、核成像、透视和乳腺摄影。基于应用,市场细分为心脏病学、肿瘤学、神经病学、骨科和其他应用。按最终用户,市场细分为医院、诊断中心和其他最终用户。报告提供上述细分市场的价值(美元)。

| X射线 |

| 超声波 |

| 计算机断层扫描 |

| 核磁共振成像 |

| 核成像(PET/SPECT) |

| 透视与C臂 |

| 乳腺摄影 |

| 固定系统 |

| 移动与手持系统 |

| 肿瘤学 |

| 心脏病学 |

| 神经病学 |

| 骨科 |

| 产科与妇科 |

| 其他应用 |

| 医院 |

| 诊断成像中心 |

| 专科诊所 |

| 按模态 | X射线 |

| 超声波 | |

| 计算机断层扫描 | |

| 核磁共振成像 | |

| 核成像(PET/SPECT) | |

| 透视与C臂 | |

| 乳腺摄影 | |

| 按便携性 | 固定系统 |

| 移动与手持系统 | |

| 按应用 | 肿瘤学 |

| 心脏病学 | |

| 神经病学 | |

| 骨科 | |

| 产科与妇科 | |

| 其他应用 | |

| 按最终用户 | 医院 |

| 诊断成像中心 | |

| 专科诊所 |

报告中回答的关键问题

巴西医学影像设备市场的当前价值是多少?

巴西医学影像设备市场规模在2025年达到13.1亿美元。

巴西哪种模态增长最快?

核磁共振成像设备预计在肿瘤学和神经病学需求支撑下,到2030年将录得最高7.96%的复合年增长率。

巴西成像硬件中有多少是进口的?

进口约占设备总价值的70%,使买方面临汇率风险。

为什么移动成像系统对巴西很重要?

移动和手持设备通过将CT、核磁共振或超声带到缺乏固定设施的偏远地区来解决地区可及性差距。

最近哪项监管变化简化了设备批准?

2024年ANVISA开始认可澳大利亚、加拿大、日本和美国监管机构授予的许可,缩短了本地审查时间。

巴西的主要供应商有哪些?

通用电气医疗、西门子医疗和飞利浦在各模态中占主导地位,而Portal Telemedicine和Mobissom在AI和便携式细分市场崭露头角。

页面最后更新于: