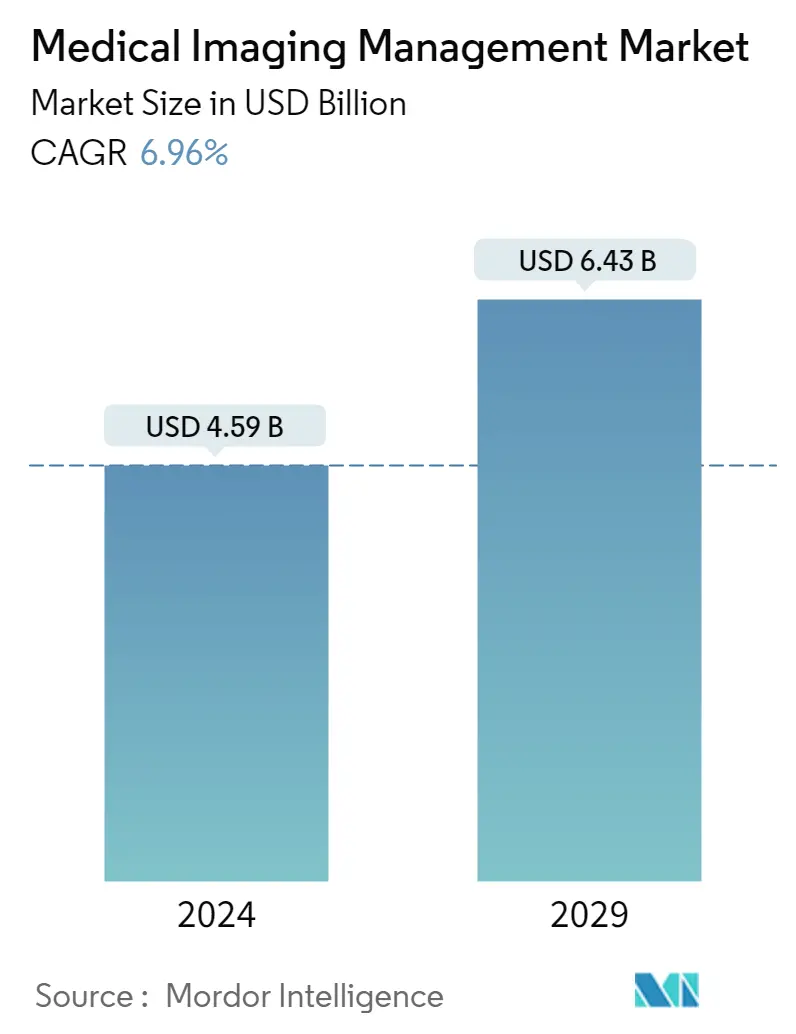

医学图像管理市场规模

| 研究期 | 2019 - 2029 |

| 市场规模 (2024) | USD 45.9亿美元 |

| 市场规模 (2029) | USD 64.3亿美元 |

| CAGR(2024 - 2029) | 6.96 % |

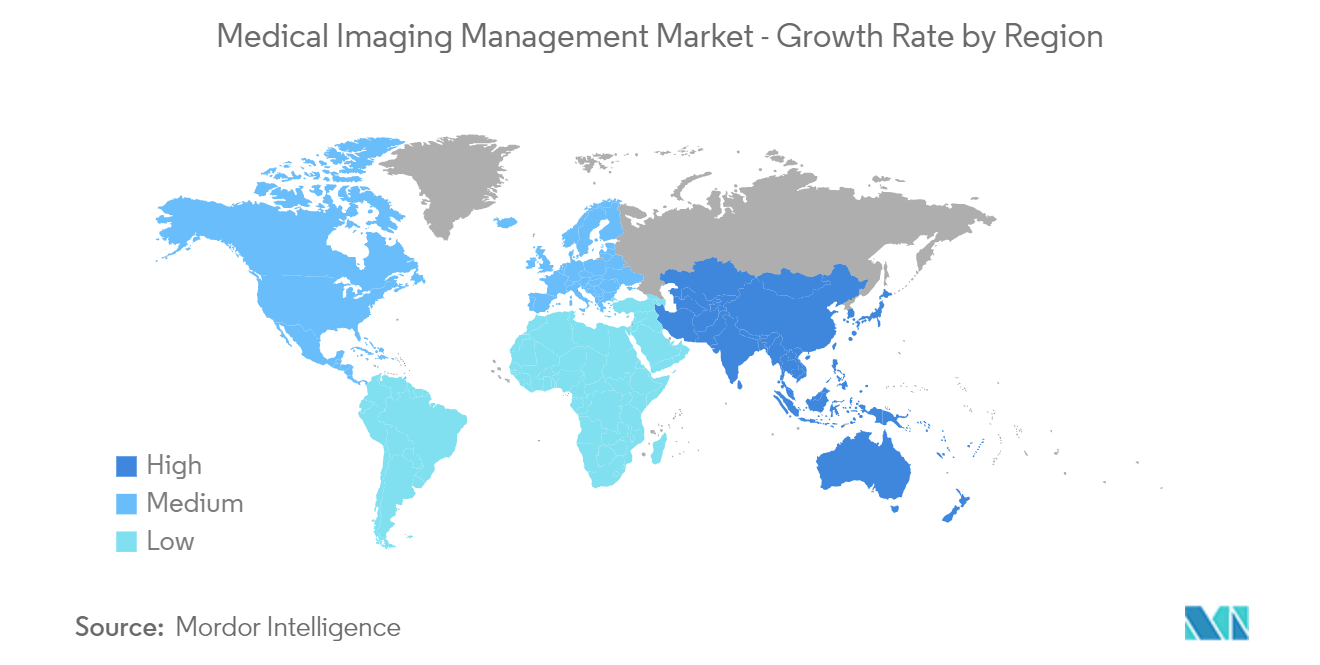

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

医学图像管理市场分析

2024年医学影像管理市场规模预计为45.9亿美元,预计到2029年将达到64.3亿美元,在预测期内(2024-2029年)复合年增长率为6.96%。

COVID-19 在大流行期间对市场的增长产生了重大影响。这主要是由于COVID-19诊断对医学影像的高需求,进而影响了医学影像管理的需求。例如,2021 年 5 月发表的 Europe PMC 文章提到,医学影像在 COVID-19 疾病的诊断、管理和疾病进展监测中发挥着重要作用。报告还提到,胸部X光检查和计算机断层扫描是大流行期间全球常用的成像技术。因此,由于医学影像和管理在疾病诊断中的使用增加,COVID-19 的爆发对医学影像管理产生了显着影响。此外,由于SARS-CoV-2突变株的出现以及对有效诊断和管理的需求不断增长,预计对医学影像管理的需求将保持不变,从而促进市场的增长。

老年人口的增加,加上全球人口中慢性病患病率的上升,预计将推动对医学影像管理的需求,从而推动市场的增长。

例如,英国心脏基金会 (BHF) 2022 年 1 月发布的数据报告称,2021 年,全球最常见的心脏病是冠心病(缺血性)心脏病(全球患病率估计为 2 亿)、外周动脉(血管)疾病( 1.1 亿)、中风(1 亿)和心房颤动(6000 万)。报告还提到,北美心脏和循环系统疾病患病率为4600万,欧洲为9900万,非洲为5800万,南美为3200万,亚洲和澳大利亚为3.1亿。根据世界卫生组织 2022 年 2 月发布的情况说明书,2021 年美国估计新增癌症病例 190 万例。报告还提到,全球每年约有40万名儿童患癌症。宫颈癌在斯威士兰、印度、南非、拉丁美洲等 23 个国家最常见。全球人口中各种慢性病的患病率不断上升,预计将推动对有效医学成像的需求,从而推动市场的增长。

此外,联合国2022年发布的报告提到,全球65岁及以上人口的比例预计将从2022年的10%上升到2050年的16%。如此多的老年人口易患慢性疾病预计还将提振医学影像管理的需求,从而推动市场的增长。

另一方面,各个主要市场参与者不断增加的产品开发也有望促进市场的增长。例如,2021 年 8 月,RamSoft 推出了 Omega AI VNA,这是一种供应商中立的存档,可以实现跨医疗保健企业的图像和成像数据的无缝交换。 Omega AI VNA 整合来自任何系统的图像和数据,使临床医生能够全面了解患者的病史。

然而,与实施医学成像管理解决方案相关的成本以及由于放射性同位素短缺而导致的 SPECT 和 PET 系统供应减少等因素预计将限制预测期内市场的增长。

医学图像管理市场趋势

图片存档和通信系统 (PACS) 预计在预测期内市场复合年增长率将达到显着水平

图片存档和通信系统 (PACS) 是一种医学成像技术,主要用于医疗保健组织,用于安全存储和数字化传输电子图像和临床相关报告。使用 PACS 无需手动归档、存储、检索和发送敏感信息、影片和报告。相反,医疗文档和图像可以安全地保存在异地服务器中,并可以使用 PACS 软件、工作站和移动设备从世界任何地方安全地访问。

医疗保健领域技术先进解决方案的使用增加、电子健康记录的使用增加、慢性病患病率上升以及 PACS 的推出等因素正在推动预测期内该细分市场的增长。此外,证明 PACS 有效性的研究预计将在未来增加其使用,从而推动市场的增长。例如,2021 年 3 月发表的多学科医疗杂志文章报道称,PACS 已被证明可以提高临床医生的效率、增强诊断效果并缩短放射学报告的平均周转时间。它还报告说,从多个地点访问 PACS 图像和报告可以让临床医生立即做出更好的决策,并通过使其更加准确、相关和及时来提高患者信息的质量,从而改善患者护理过程的连续性。因此,使用PACS是维持工作流程的有效方法。此类研究证明了 PACS 的优势,预计将推动需求,从而促进所研究领域的增长。

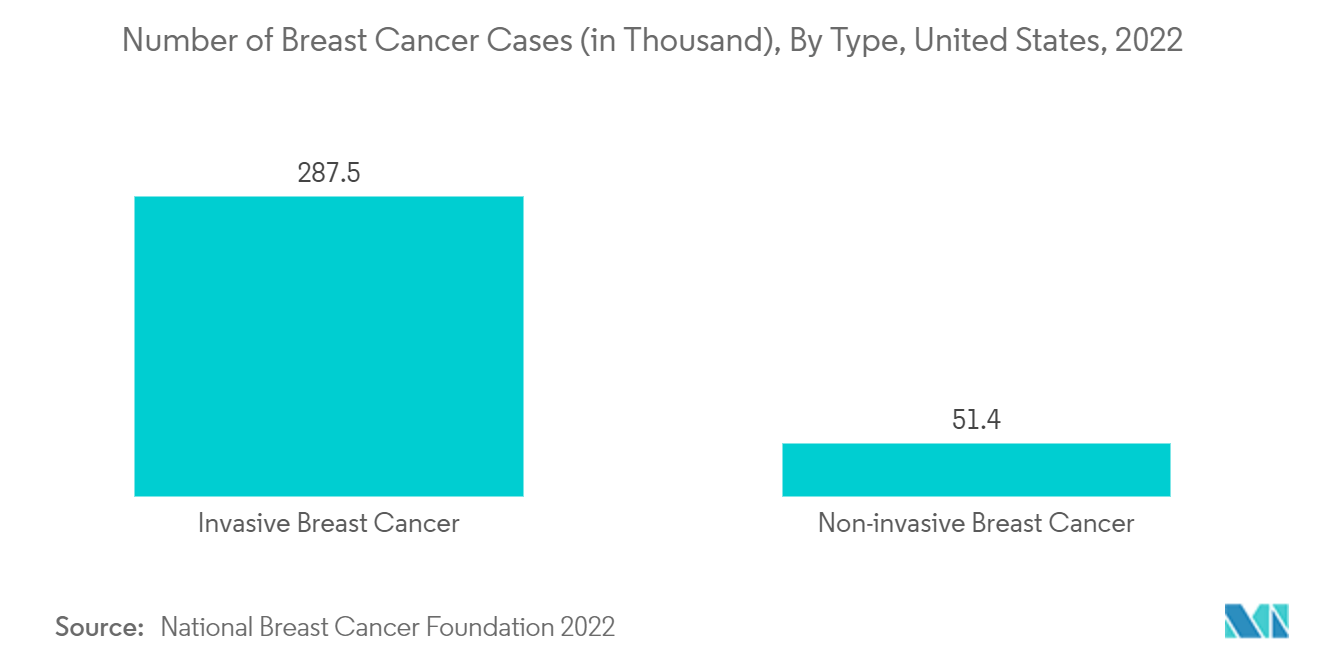

慢性病患病率的不断上升预计也将有助于 PACS 的发展,以实现有效的医学图像管理。例如,根据美国国家乳腺癌基金会 (National Breast Cancer Foundation Inc.) 2022 年 6 月发布的数据,2022 年,美国女性中估计将诊断出 287,500 例新发浸润性乳腺癌病例,以及 51,400 例新发非乳腺癌病例。浸润性乳腺癌。报告还提到,预计2022年美国将有2170名男性被诊断出患有乳腺癌。癌症患病率的不断上升预计将推动对 PACS 的有效诊断程序和医学成像的需求,从而推动该研究领域的增长。

此外,各个主要市场参与者不断增加的先进产品开发预计将有助于所研究细分市场的增长。例如,2021 年 11 月,GE 医疗保健开发了下一代基于云的图片存档和通信系统 (PACS),旨在帮助医疗保健组织跟上快速发展的技术。基于订阅的诊断成像解决方案名为 Edison True PACS1,在单一平台中涵盖诊断读取、检查工作流程、AI 应用程序、3D 后处理、企业可视化和存档。

因此,慢性病患病率的上升、对 PACS 需求的增加以及先进产品的开发预计将推动所研究的细分市场的增长。

预计北美在预测期内将在市场中占据重要份额

由于对医学图像归档普及化的需求不断增加、数据存储成本降低以及 VNA 与旧数据归档系统的兼容性等因素,预计北美将出现利润丰厚的增长。

此外,北美医学影像管理临床应用的启动增加了对其的需求,从而推动了市场的增长。例如,2021 年 11 月,Change Healthcare 报告称其 Stratus Imaging PACS 已投入临床使用。它是一个云原生、零占用空间的图片存档和通信系统。美国的 StatRad 使用这个可扩展的云原生平台。医学成像管理系统的使用也推动了该地区所研究市场的增长。

此外,市场参与者和服务提供商之间为简化成像功能和工作流程而建立的合作伙伴关系也促进了市场的增长。例如,2022年4月,Sectra与加拿大北约克总医院(NYGH)签署了合同。 NYGH 将利用 Sectra 企业成像解决方案的放射学和乳腺成像模块以及供应商中立档案 (VNA) 来审查和存储图像。这将使 NYGH 能够提高放射学阅片效率并增强当前的工作流程,从而在不增加员工工作量的情况下完成更多工作,从而改善患者护理。同样,2021 年 1 月,Canadian Teleradiology Services, Inc. (CTS) 与 RamSoft 的云 Power Server PACS 合作,为其客户医院提供远程放射服务。 CTS 是 Level Jump Healthcare Corp. 的子公司。

此外,市场参与者采取的战略举措,例如针对先进产品的营销、使用或开发的合并、收购和合作伙伴关系,也正在推动市场的增长。例如,2022 年 4 月,皇家飞利浦和 Prisma Health 以及南卡罗来纳州最大的非营利医疗系统之一签订了一项多年期协议,以帮助医疗系统实现企业互操作性、标准化患者监测并推动企业成像创新加强患者护理和提高临床表现的解决方案。根据协议,公司将在整个企业范围内创新医疗保健并释放患者数据的力量。

因此,先进产品的不断推出,以及北美主要市场参与者和先进医疗基础设施的存在,预计将有助于该地区市场的增长。

医学图像管理行业概述

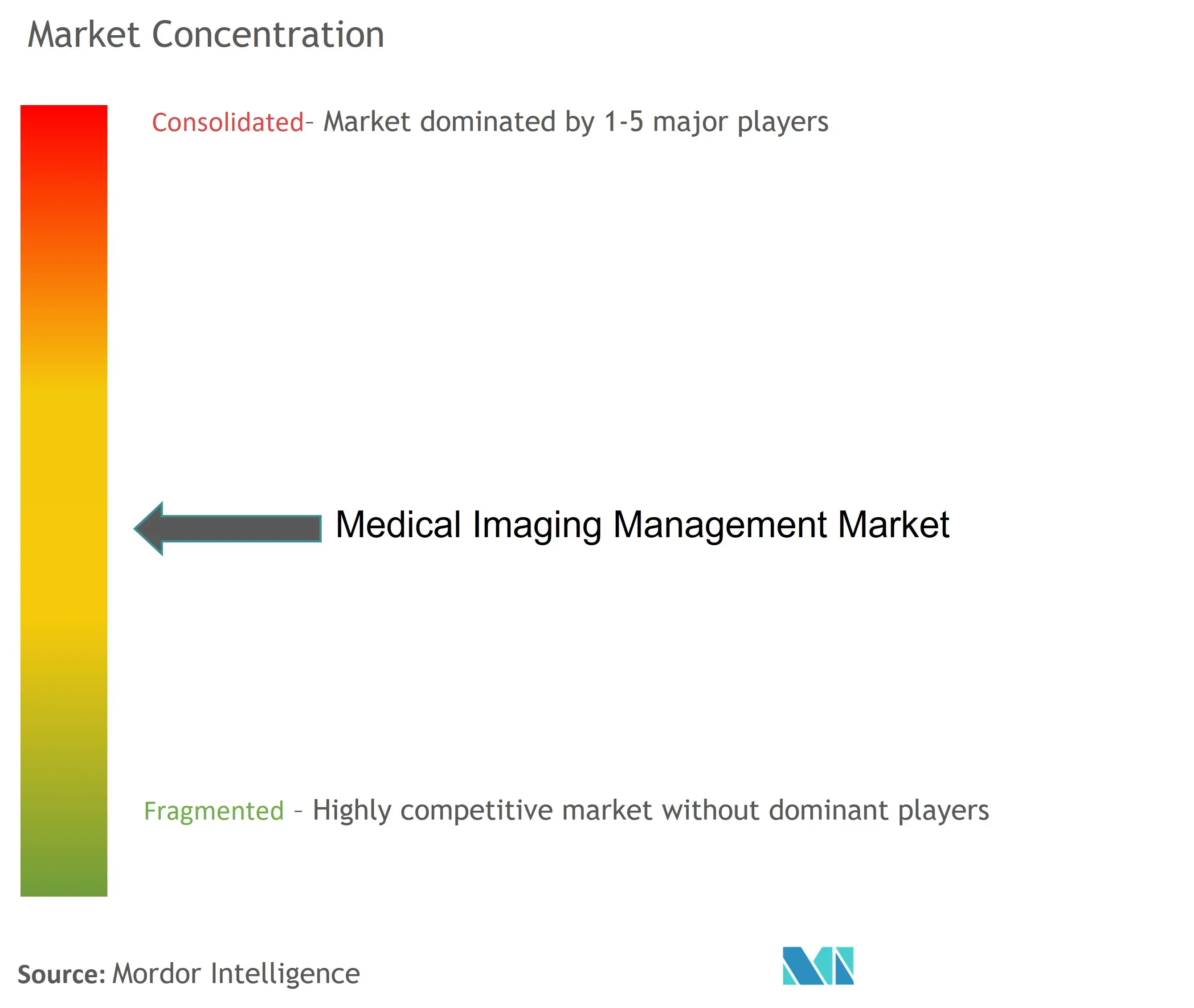

医学影像管理市场竞争适中,主要由全球参与者主导。一些主要的市场参与者包括 Carestream Health, Inc.、Fujifilm Holdings Corporation、IBM Corporation、Siemens Healthineers、GE Healthcare 等。

医学图像管理市场领导者

-

Carestream Health, Inc.

-

Fujifilm Holdings Corporation

-

IBM Corporation

-

Siemens Healthineers

-

GE Healthcare

*免责声明:主要玩家排序不分先后

医学图像管理市场新闻

- 2022 年 3 月:Intelerad Medical Systems 在 2022 年 HIMSS 全球健康大会暨展览会上推出了新的企业成像和信息学套件。 Intelerad 的套件使医院和卫生系统能够打破孤立的数据,创建一个无缝的、供应商中立的信息中心,整合整个医疗保健生态系统中的重要患者数据。

- 2022 年 3 月:飞利浦推出支持云的企业成像信息学和分析解决方案。飞利浦 Health Suite Interoperability 是一个完全集成的、支持云的健康 IT 平台,可满足整个成像企业的不同工作流程需求。

医学图像管理市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.2.1 诊断成像和图像管理的技术创新

4.2.2 慢性病患病率上升

4.2.3 大数据在医疗保健领域的出现

4.3 市场限制

4.3.1 与实施医学影像管理解决方案相关的成本

4.3.2 由于放射性同位素短缺,SPECT 和 PET 系统的供应减少

4.4 波特五力分析

4.4.1 新进入者的威胁

4.4.2 买家/消费者的议价能力

4.4.3 供应商的议价能力

4.4.4 替代产品的威胁

4.4.5 竞争激烈程度

5. 市场细分(按价值划分的市场规模 - 百万美元)

5.1 按系统

5.1.1 供应商中立档案

5.1.2 图片存档和通信系统 (PACS)

5.1.3 其他系统

5.2 按最终用户

5.2.1 医院

5.2.2 诊断中心

5.2.3 门诊手术中心

5.3 地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 墨西哥

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 意大利

5.3.2.5 西班牙

5.3.2.6 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 印度

5.3.3.4 澳大利亚

5.3.3.5 韩国

5.3.3.6 亚太其他地区

5.3.4 中东和非洲

5.3.4.1 海湾合作委员会

5.3.4.2 南非

5.3.4.3 中东和非洲其他地区

5.3.5 南美洲

5.3.5.1 巴西

5.3.5.2 阿根廷

5.3.5.3 南美洲其他地区

6. 竞争格局

6.1 公司简介

6.1.1 Agfa-Gevaert Group

6.1.2 BridgeHead Software

6.1.3 Carestream Health Inc. (Onex Corporation)

6.1.4 Fujifilm Holdings Corporation

6.1.5 GE Healthcare

6.1.6 IBM Corporation

6.1.7 Novarad Corporation

6.1.8 Koninklijke Philips NV

6.1.9 Siemens Healthineers

6.1.10 Lexmark International Inc.

6.1.11 McKesson Corporation

6.1.12 Dell Technologies Inc.

7. 市场机会和未来趋势

医学图像管理行业细分

根据报告的范围,医学影像管理包括多种信息系统的融合。在这些系统的帮助下,医疗保健提供者可以轻松应对放射科、核医学和其他相关部门的工作。

医学影像管理市场按系统(供应商中立存档、图片存档和通信系统(PACS)和其他系统)、最终用户(医院、诊断中心和门诊手术中心)和地理(北美、欧洲)细分、亚太地区、中东和非洲以及南美洲)。市场报告还涵盖了全球主要地区 17 个国家的估计市场规模和趋势。该报告提供了上述细分市场的价值(百万美元)。

| 按系统 | ||

| ||

| ||

|

| 按最终用户 | ||

| ||

| ||

|

| 地理 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

医学图像管理市场研究常见问题解答

医学影像管理市场有多大?

医疗影像管理市场规模预计到 2024 年将达到 45.9 亿美元,复合年增长率为 6.96%,到 2029 年将达到 64.3 亿美元。

目前的医学影像管理市场规模有多大?

2024年,医学影像管理市场规模预计将达到45.9亿美元。

谁是医学影像管理市场的主要参与者?

Carestream Health, Inc.、Fujifilm Holdings Corporation、IBM Corporation、Siemens Healthineers、GE Healthcare 是医学影像管理市场的主要运营公司。

医学影像管理市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区的医学影像管理市场份额最大?

2024年,北美将占据医学影像管理市场最大的市场份额。

这个医学影像管理市场涵盖哪些年份?2023 年的市场规模是多少?

2023年,医学影像管理市场规模估计为42.9亿美元。该报告涵盖了医学影像管理市场多年来的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了医学影像管理市场年份规模:2024年、2025年、2026年、2027年、2028年和2029年。

医学图像管理行业报告

Mordor Intelligence™ 行业报告创建的 2024 年医学图像管理市场份额、规模和收入增长率统计数据。医学图像管理分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。