波普薄膜市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 14.22 十亿美元 |

| 市场规模 (2030) | 17.99 十亿美元 |

| 增长率 (2025 - 2030) | 4.82% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力的波普薄膜市场分析

全球波普薄膜市场规模在2025年为142.2亿美元,预计到2030年将增长至179.9亿美元,在预测期内的复合年增长率为4.82%。增长源于监管精简化,缩短了食品接触审批周期,加速了新型双轴取向聚丙烯(波普)配方在零食、制药和电商包装中的应用。数字零售的兴起推动品牌所有者青睐轻量化、热封性快递薄膜,与瓦楞纸盒格式相比,包装体积减少23%。与此同时,聚丙烯树脂波动--北美价格在2025年初上涨4-5美分/磅--继续挤压转换商利润,鼓励垂直整合和对冲工具。在政策方面,欧盟包装和包装废物法规(PPWR)要求到2030年所有包装都可回收,催化了全球供应链对单一材料波普结构的需求。

关键报告要点

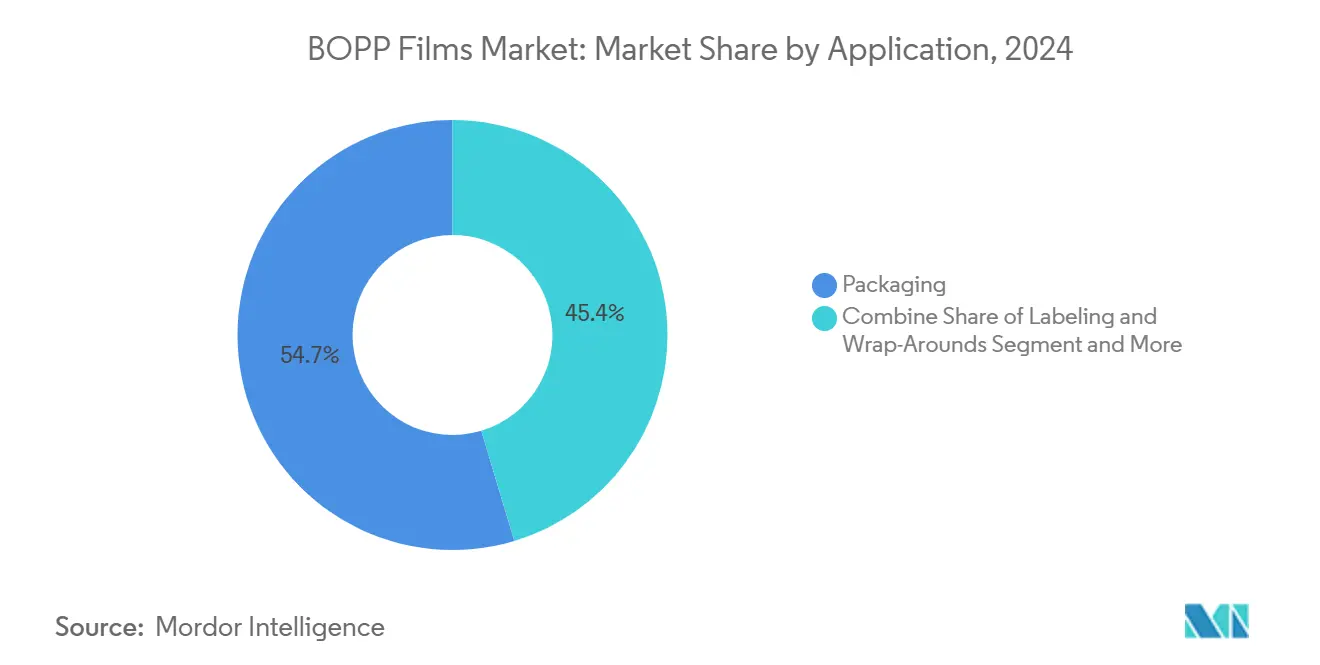

- 按应用分,包装在2024年占收入份额的54.65%,同时记录了到2030年最高7.65%的复合年增长率。

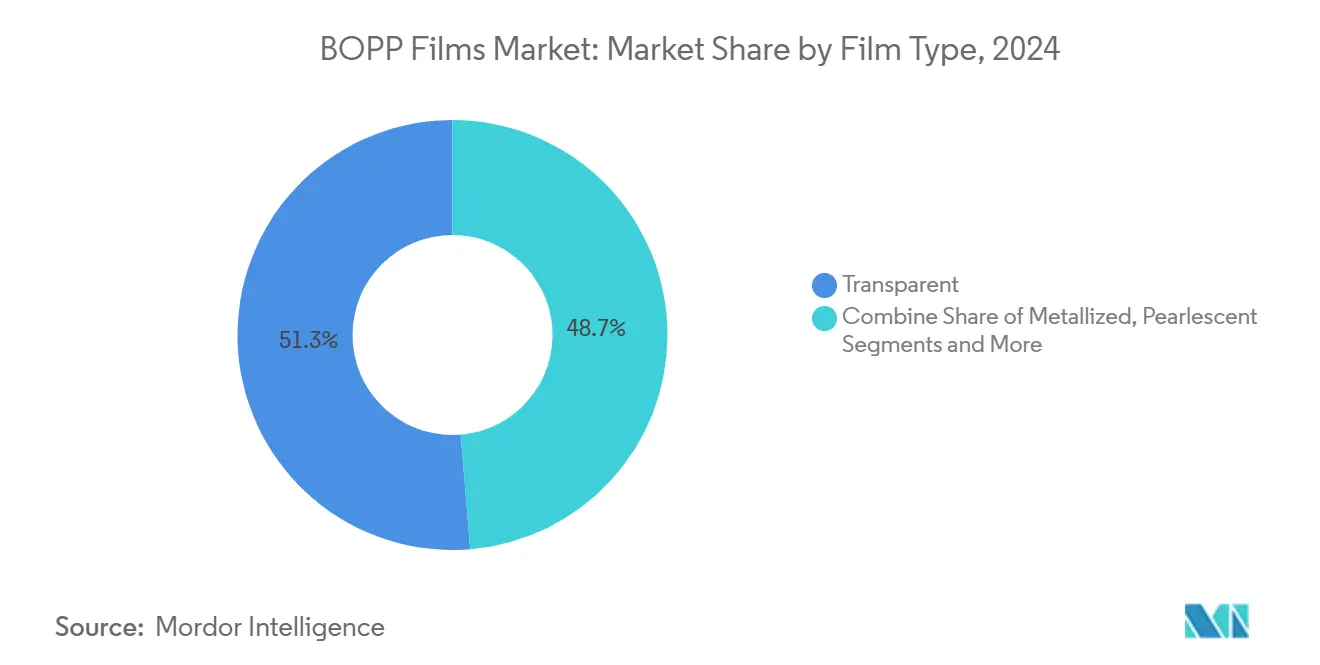

- 按薄膜类型分,透明级别在2024年以51.32%的份额领先;镀铝级别预计到2030年以8.36%的复合年增长率增长。

- 按厚度分,15-30微米段在2024年占波普薄膜市场规模的36.34%,而>45微米薄膜预计到2030年以7.54%的复合年增长率上升。

- 按最终用户垂直领域分,食品在2024年保持28.66%的份额;制药包装在到2030年期间表现出最快的6.87%复合年增长率。

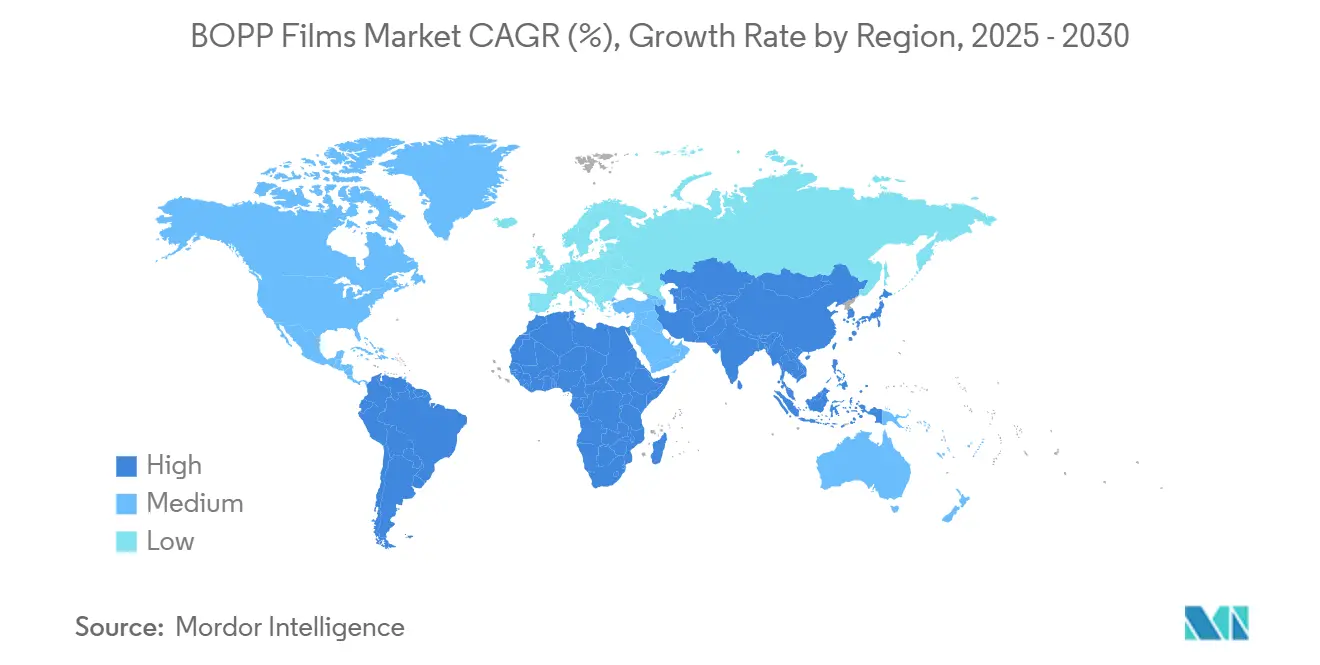

- 按地理区域分,亚太地区在2024年占波普薄膜市场份额的45.21%,并在到2030年期间以8.43%的复合年增长率扩张。

全球波普薄膜市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高透明度零食包装需求 | +1.2% | 亚太核心;拉丁美洲溢出 | 中期(2-4年) |

| 品牌从PVC转向波普 | +0.8% | 全球;由北美和欧盟领导 | 短期(≤2年) |

| 电商热封快递薄膜 | +0.9% | 全球;城市中心 | 短期(≤2年) |

| 一体化企业快速产能增加 | +0.7% | 亚太制造中心 | 中期(2-4年) |

| 可回收单一材料层压材料 | +0.6% | 欧盟和北美监管区域 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

发展中经济体对高透明度零食包装需求激增

城市杂货扩张和区域零食品牌的高端化正推动波普薄膜市场转向透明、高清晰度级别。印度零食生产商如Haldiram's现在利用透明波普将保质期延长至20%,提升产品在现代零售展示中的可见性。东南亚类似的转变由食品安全规定推动,这些规定偏好透明包装以便于检查。这一转变实现了经济有效的阻隔性能,同时通过防拆封减少浪费。新兴参与者受较低转换成本相对于宠物的激励,仍然是主要采用者,确保到2030年的持续需求。

品牌所有者因可持续发展目标从PVC包装转向BOPP

消除卤化基材的监管压力已加速从PVC包装向波普的全球转变。联合利华2024年承诺到2026年逐步淘汰PVC,使波普薄膜成为食品和个人护理产品线柔性包装的首选材料。这一转变在雀巢带来10-15%的成本节省,由于简化回收物流,而将糖果包装迁移到波普后,可回收率从23%跃升至87%。转换商投资新的封装钳和设备改造,但较低的合规费用和正面品牌价值抵消了资本支出障碍。

电商繁荣推动热封BOPP快递薄膜

包裹量的增长为波普薄膜市场内的热封快递薄膜开拓了一个利润丰厚的利基市场。亚马逊2024年的试验将包装材料削减近四分之一,同时保持对软货的保护。材料科学突破专注于抗穿刺性、封装完整性和防静电表面,以确保自动化生产线性能。相对于商品级别15-20%的价格溢价反映了机械和防拆增强的附加值。

可回收单一材料层压材料的商业化

单一材料聚丙烯层压材料现在达到"非常好"的可回收性得分,同时提供高氧气和湿气阻隔。Klöckner Pentaplast的kp FlexiFlow薄膜,PP含量为93%,将包装重量削减75%。[1]Klöckner Pentaplast, "kp launches best-在-class duo 的 recyclable, 障碍 流动 wrap 电影," kpfilms.com延伸生产者责任计划提供费用返还,部分抵消优质材料成本,推动从2025年起在制药和糖果生产线中的更广泛采用。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 聚丙烯树脂价格波动 | -0.9% | 全球;在依赖进口地区尤为严重 | 短期(≤2年) |

| 中国未充分利用的传统生产线 | -0.6% | 全球;供过于求源于中国 | 中期(2-4年) |

| 生物基阻隔薄膜竞争 | -0.3% | 北美和欧盟高端利基市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

聚丙烯树脂价格波动

北美聚丙烯价格在2025年初攀升4-5美分/磅,呼应2024年的类似涨幅。印度波普价格触及1020美元/吨,但国内需求仅增长11%,而新增产能为20%,推动行业盈利能力降至十年来的8%低点。转换商面临现金流紧张,加速并购以获得规模经济。

中国未充分利用的传统生产线压低全球利润

中国较老的波普资产在盈亏平衡利用率以下运营,以折扣价格充斥出口市场。乙烯和丙烯生产商削减裂解装置运行率,但剩余产量仍到达全球买家,2023年美国对中国聚乙烯出口翻倍。[2]ChemOrbis, "Stats: 我们 PE exports hit 一个 renewed record 在 2023," chemorbis.com预计这种不平衡将持续到2026年,延长全球波普薄膜市场的疲弱价格周期。

细分分析

按薄膜类型:镀铝级别在阻隔需求上超越

镀铝薄膜获得到2030年8.36%的复合年增长率前景,因为制药包装需要卓越的氧气和湿气阻隔。[3]Flex 电影, "Metallized 电影," flexfilm.com透明薄膜在2024年按价值占波普薄膜市场的51.32%,在突出产品新鲜度的零食和烘焙窗口中证明不可或缺。转换商在高真空镀铝设备上的投资支持以较低重量实现优质箔等效性能。同时,到2030年与镀铝级别泡罩过包装相关的波普薄膜市场规模预计将超过30亿美元,受严格稳定性要求推动。

白色、不透明和珠光变体服务于标签纸、胶带和奢华包装,提供美学对比和紫外线不透明性。然而,与商品透明级别相比,它们的份额仍然是利基市场。AluBond和AlOx等特殊涂层通过改善金属粘附性和光学清晰度扩大应用画布,强化波普薄膜市场作为受监管药品纸盒内PVdC涂层PVC的替代品。

备注: 购买报告后可获得所有单个细分市场的细分份额

按厚度:重规格薄膜在技术用途中增长

45微米以上的薄膜因工业胶带、化肥袋和需要机械刚性的立式袋以7.54%的复合年增长率增长。15-30微米段仍占波普薄膜市场规模的36.34%,在成本平衡的零食包装和标签方面保持主导地位。连续双轴拉伸技术现在将机器方向取向提高到12的比率,产生性能曾经限于较重规格的更薄薄膜。这种工程转变可能逐渐侵蚀重规格在非关键包装中的主导地位。

15微米以下的利基市场面临卷绕和穿刺问题;然而,聚合物成核剂和受控冷却已改善工艺稳定性。中等重量30-45微米薄膜仍然是制药过包装和优质咖啡内衬的主要产品,平衡刚度和阻隔需求。这种多样性说明了波普薄膜市场底层的多层增长概况。

按应用:包装保持核心领导地位

包装产生了2024年收入的54.65%,并以7.65%的复合年增长率前进,因为法规鼓励单一材料解决方案。FDA 21 CFR 177.1520澄清了迁移限制,加速新零食结构的处方审批。热封、可印刷表面使波普成为一次性烘焙包装、新鲜农产品袋和制药泡罩的基石。标签紧随其后成为第二大用途,利用良好的油墨附着力满足优质饮料品牌。

层压薄膜保护精致糖果香味,而压敏胶带利用波普的尺寸稳定性和拉伸强度。工业部门虽然较小,但为电容器介电层和绝缘片开辟了未来路线,波普薄膜市场从超过700 V/μm的介电击穿强度中受益。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户垂直领域:制药加速

严格的稳定性测试和序列化规则推动制药行业以6.87%的复合年增长率增长。采用镀铝或涂层波普的药物泡罩削减氧气渗透,当冷链在新兴市场失效时延长保质期。食品仍然是2024年份额为28.66%的最大消费者,受有组织零售和零食品种增加的支撑。

个人护理和化妆品采用光滑、高不透明度级别来提升货架吸引力,而饮料标签过渡到环绕式波普以在冷灌装瓶装生产线中提供防刮性。工业采用者利用厚薄膜进行电缆绝缘和胶带,展示了波普薄膜市场如何扩展到不同的性能走廊。

地理分析

亚太地区占2024年收入的45.21%,记录最快的8.43%复合年增长率,受印度在2024-25财年聚合物消费增长8.5%的支撑。一体化生产、低劳动成本以及接近零食和制药需求创造了结构性优势。然而,烯烃过剩供应和未充分利用的传统资产对利润造成压力,促使选择性关闭和出口再平衡。

北美展示稳定的需求增长,因为电商将农村配送扩展,推动快递薄膜消费。然而,树脂波动挑战转换商盈利能力,刺激垂直整合和回收内容创新。欧洲专注于高阻隔、可回收层压材料以满足PPWR要求,鼓励当地品牌所有者进行单一材料波普投资。

中东和非洲受益于基础设施升级;UFlex的埃及综合设施使其靠近消费市场,同时利用对欧洲的贸易准入。南美随着当地食品加工商转向品牌化、货架稳定零食而前进,但货币波动和对树脂的进口依赖抑制增长。这些区域叙事共同强调了波普薄膜市场地理多元化的轨迹。

竞争格局

全球竞争仍然分散。Jindal Poly 电影等一体化聚烯烃实体利用规模经济;其计划的1.44亿美元股权注入旨在升级Nasik设施并加强作为世界最大波普/BOPET基地的地位。UFlex追求全球多元化,而SRF利用专有AlOx涂层挖掘电容器和高阻隔利基市场。

战略联盟激增:Borouge与Taghleef签署1亿美元供应合同,为特殊级别确保聚合物原料。并购活动也在增加;TOPPAN收购Sonoco柔性业务18亿美元,扩展其可持续产品组合和客户覆盖持股。技术投资集中在可回收单一材料解决方案上,三井和陶氏聚化学品营销生物质LDPE和EVA以降低温室气体足迹。

市场参与者加强研发以抵消聚丙烯成本波动。一体化宠物片材和无菌装置创造对树脂短缺的对冲,而数字双胞胎优化生产线产量。随着竞争优势倾向于可持续性认证和阻隔创新,波普薄膜市场奖励将规模与差异化技术平台结合的公司。

波普薄膜行业领导者

-

Taghleef Industries LLC

-

SRF Limited

-

东丽工业株式会社

-

Oben控股集团

-

Uflex Limited

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Cosmo First启用了价值400亿卢比的波普生产线(81,200吨/年),采用最新一代拉伸技术,将其波普总产能提升约40%至277,000吨/年。

- 2025年4月:南 Mill Champs和Sprouts Farmers 市场推出用穿孔波普薄膜流包装的竹子包装用于新鲜蘑菇,改善保质期同时支持可回收、纤维基包装目标。

- 2025年2月:Oben控股集团为墨西哥蒙特雷新工厂订购了Brückner 10.4米波普薄膜生产线,该项目将在2026年启动完成后增加60,000吨/年的产能。

- 2024年5月:Plastchim-T收购Manucor,将合并波普产能提升至200,000吨/年

全球波普薄膜市场报告范围

波普代表双轴取向聚丙烯。波普薄膜是通过双轴取向工艺由聚丙烯制成的薄而柔韧的塑料,该工艺涉及在机器和横向方向上拉伸薄膜。这一过程增强了薄膜的机械性能,使其坚固、透明,并且耐湿气、化学品和穿刺。波普薄膜市场按最终用户垂直领域(食品、饮料、制药和医疗、工业和其他最终用户垂直领域)和地理区域(北美[美国和加拿大]、欧洲[英国、德国、法国、意大利、西班牙和欧洲其他地区]、亚太地区[中国、日本、印度、澳大利亚和亚太其他地区]、拉丁美洲[巴西、阿根廷、墨西哥、拉丁美洲其他地区]、中东和非洲[沙特阿拉伯、南非、埃及和中东非洲其他地区])进行细分。此外,研究中还涵盖了影响市场在不久的将来演变的因素干扰,如驱动因素和约束。市场规模和预测以美元价值形式提供给上述所有细分市场。

| 透明 |

| 镀铝 |

| 不透明/白色 |

| 珠光 |

| 其他薄膜类型 |

| 小于15微米 |

| 15-30微米 |

| 30-45微米 |

| 大于45微米 |

| 包装 |

| 标签和包装袋 |

| 层压 |

| 压敏胶带 |

| 其他应用 |

| 食品 |

| 饮料 |

| 制药和医疗 |

| 个人护理和化妆品 |

| 工业 |

| 其他最终用户垂直领域 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按薄膜类型 | 透明 | ||

| 镀铝 | |||

| 不透明/白色 | |||

| 珠光 | |||

| 其他薄膜类型 | |||

| 按厚度 | 小于15微米 | ||

| 15-30微米 | |||

| 30-45微米 | |||

| 大于45微米 | |||

| 按应用 | 包装 | ||

| 标签和包装袋 | |||

| 层压 | |||

| 压敏胶带 | |||

| 其他应用 | |||

| 按最终用户垂直领域 | 食品 | ||

| 饮料 | |||

| 制药和医疗 | |||

| 个人护理和化妆品 | |||

| 工业 | |||

| 其他最终用户垂直领域 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 肯尼亚 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

波普薄膜市场的当前价值是多少?

全球波普薄膜市场在2025年价值142.2亿美元。

哪个地区波普薄膜增长最快?

亚太地区在份额方面以45.21%领先,在增长方面到2030年以8.43%的复合年增长率领先。

为什么镀铝波普薄膜获得关注?

镀铝级别提供制药和高端食品应用所需的卓越氧气和湿气阻隔,支持其8.36%的复合年增长率前景。

树脂价格波动如何影响转换商?

聚丙烯成本波动,最近每磅上涨4-5美分,压缩利润并加速垂直整合。

欧盟法规在市场增长中发挥什么作用?

PPWR要求到2030年包装可回收,推动全球品牌所有者转向便于回收的单一材料波普结构。

生物基薄膜是长期威胁吗?

生物基阻隔袋和纸张混合材料正在开拓高端利基市场,但产能有限和较高成本意味着它们将在近期内补充而非取代传统波普。

页面最后更新于: