Automated Liquid Handlers Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

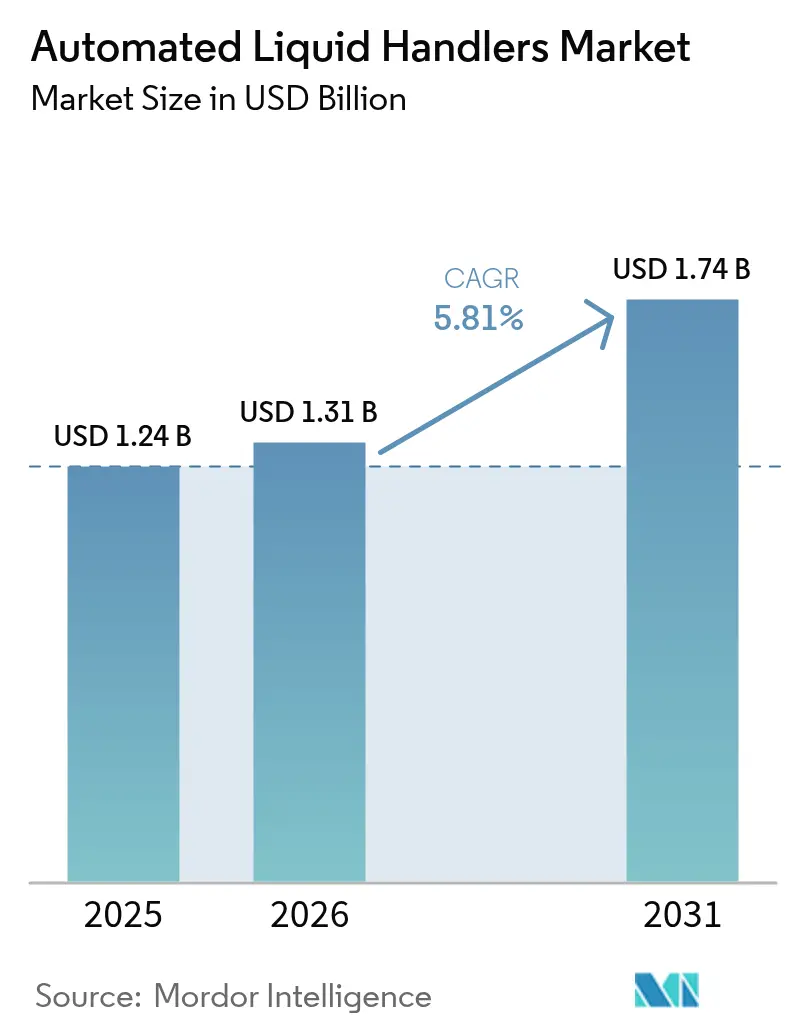

| Market Size (2026) | USD 1.31 Billion |

| Market Size (2031) | USD 1.74 Billion |

| Growth Rate (2026 - 2031) | 5.81% CAGR |

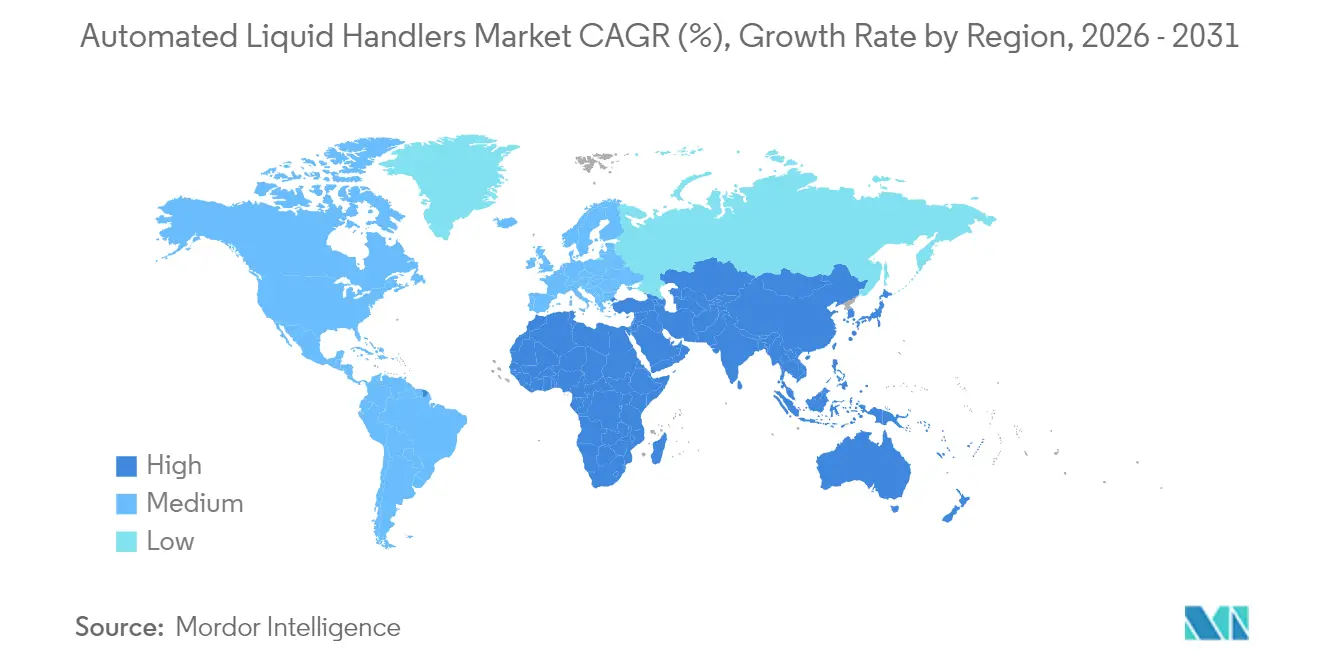

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

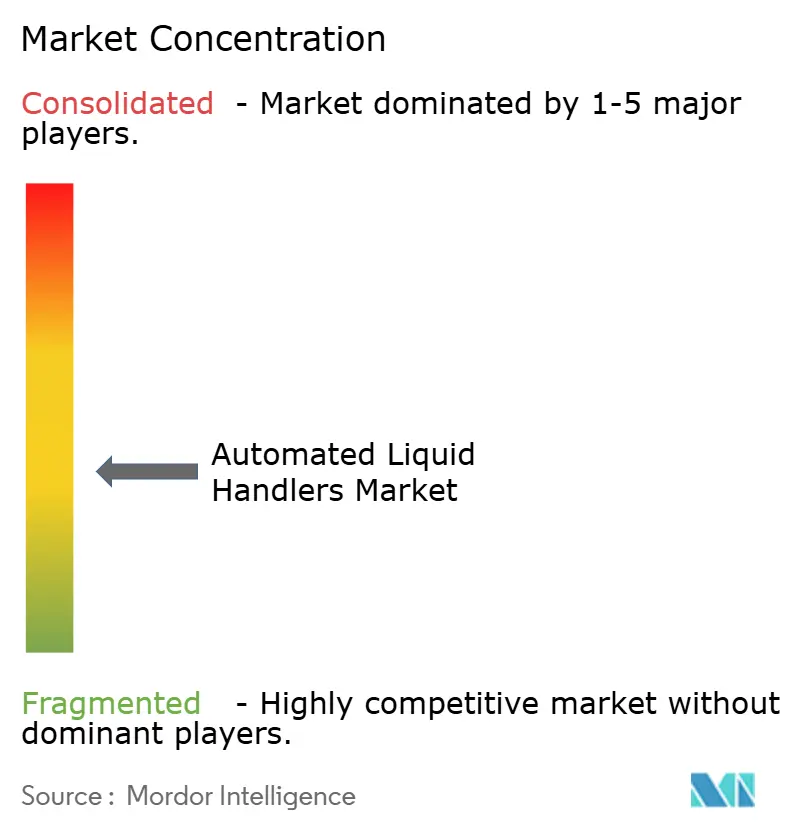

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Automated Liquid Handlers Market Analysis by Mordor Intelligence

The automated liquid handlers market size is expected to grow from USD 1.24 billion in 2025 to USD 1.31 billion in 2026 and is forecast to reach USD 1.74 billion by 2031 at 5.81% CAGR over 2026-2031. The steady rise reflects the push for large-scale molecular diagnostics capacities, rapid uptake of AI-driven laboratory platforms, and the shift from manual pipetting to robotic precision. Hardware upgrades that shorten library-prep from hours to minutes in high-throughput genomic workflows add further momentum. Demand is also supported by mid-sized throughput systems that fit the daily sample volume of most clinical and research laboratories, giving the automated liquid handlers market a resilient baseline of recurring consumable sales. Emerging government funding in Asia-Pacific and steady replacement cycles in North America keep long-term visibility high.

Key Report Takeaways

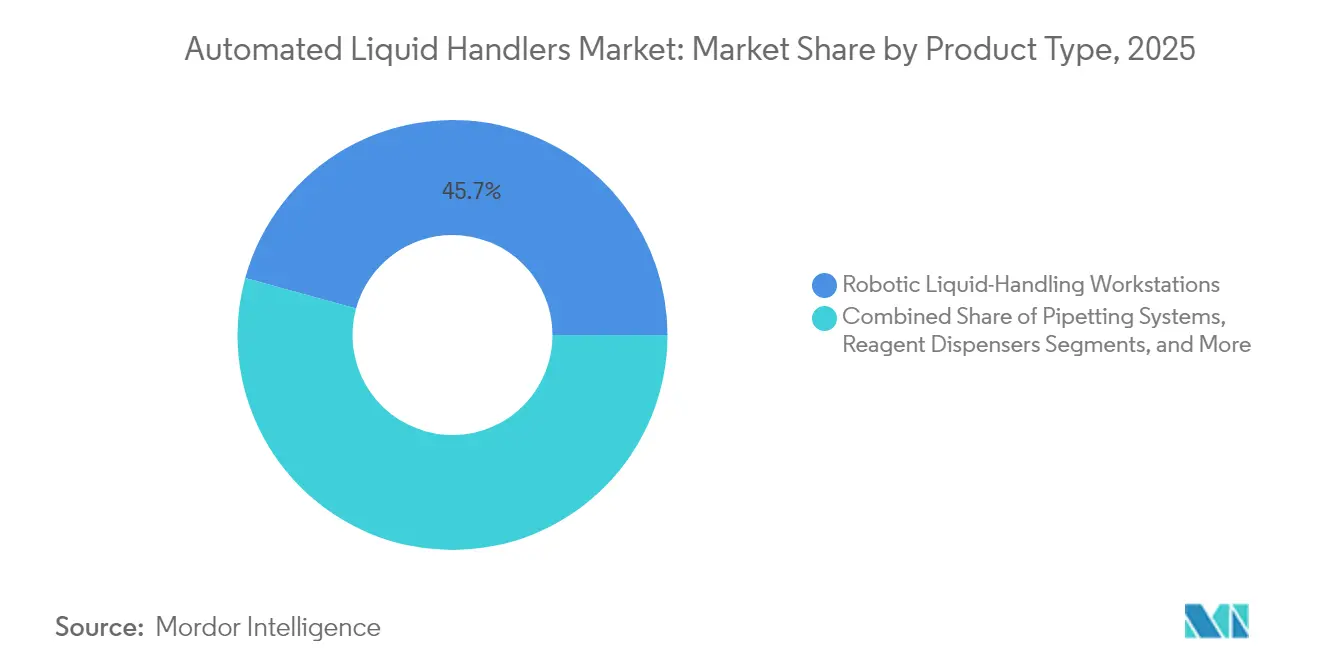

- By product type, robotic workstations captured 45.72% of the automated liquid handlers market share in 2025, while software and services are forecast to expand at a 7.59% CAGR through 2031.

- By throughput capability, medium-throughput systems held 53.12% of the automated liquid handlers market size in 2025; high-throughput units are projected to grow at a 6.21% CAGR to 2031.

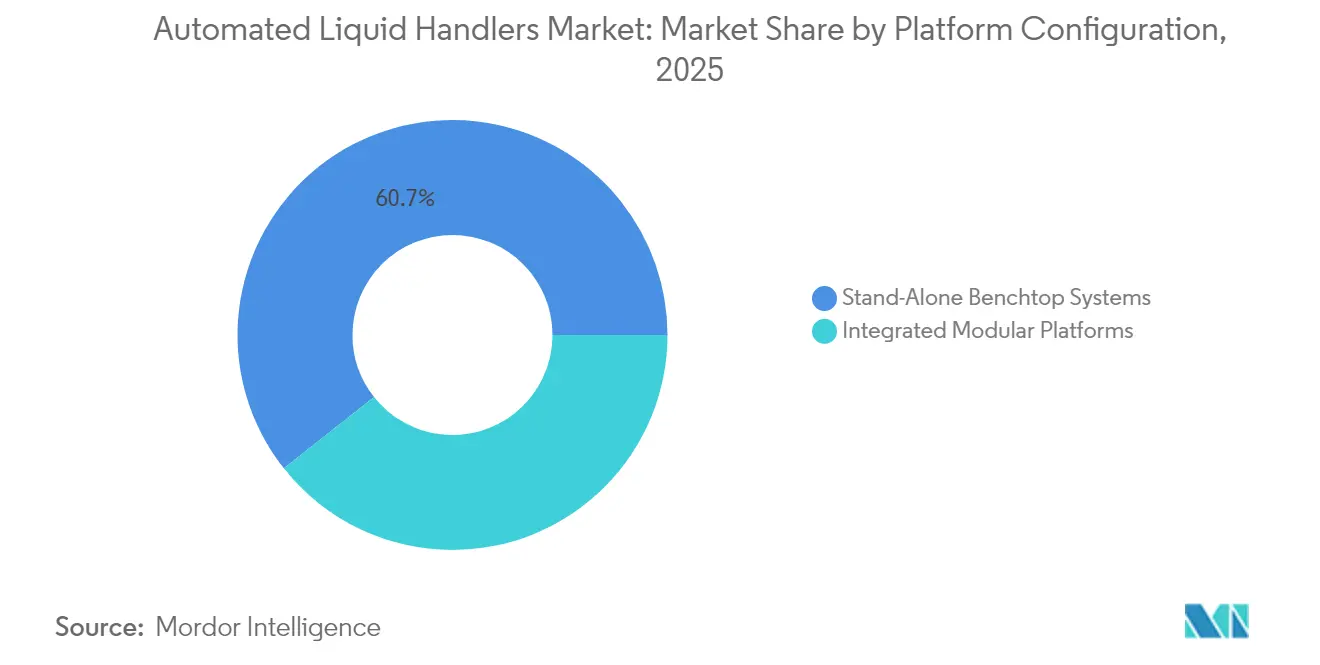

- By platform configuration, stand-alone benchtop units accounted for 60.65% share in 2025, whereas modular systems are expected to rise at an 8.02% CAGR.

- By application, drug discovery led with a 34.45% share of the automated liquid handlers market size in 2025, and genomics is advancing at a 6.62% CAGR through 2031.

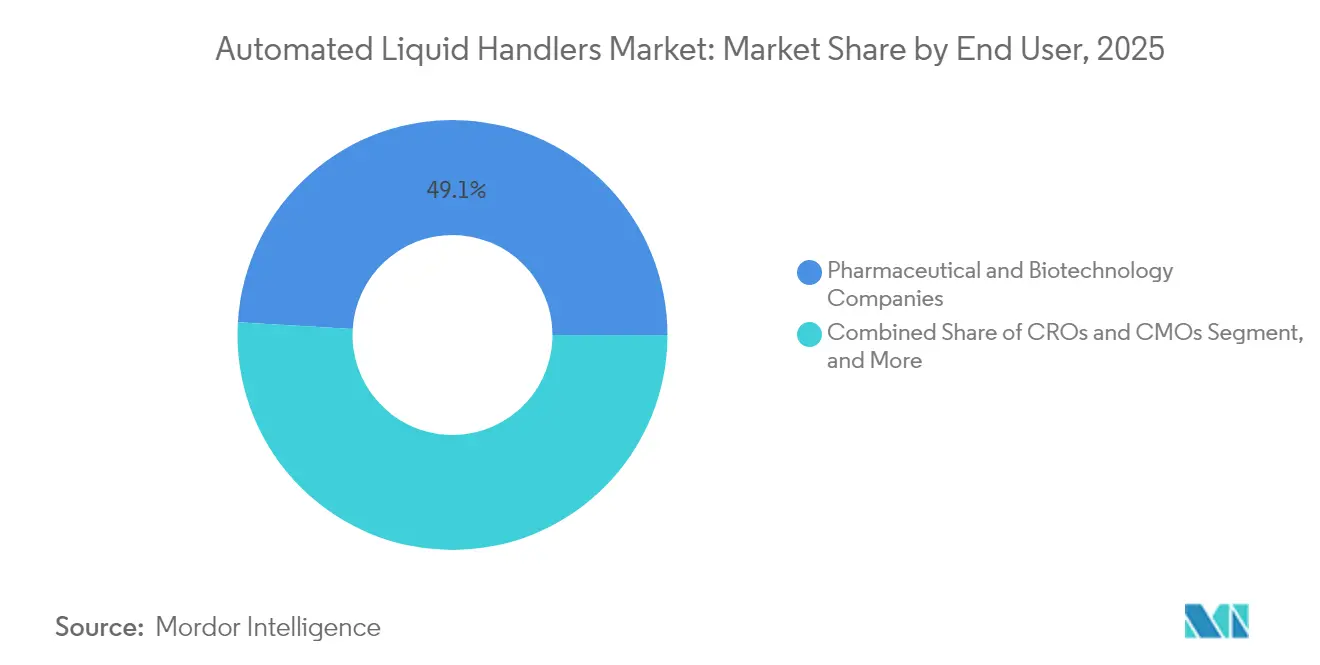

- By end user, pharmaceutical and biotechnology firms held 49.05% share, while CROs and CMOs displayed the highest projected CAGR at 9.08%.

- By geography, North America led with a 38.10% share in 2025; Asia-Pacific records the fastest 6.82% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Automated Liquid Handlers Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing Throughput Requirements in High-Volume Genomic Screening | +1.2% | North America, EU | Medium term (2-4 years) |

| Adoption of Miniaturized Assay Formats Reducing Reagent Costs | +0.8% | Global pharma hubs | Long term (≥ 4 years) |

| Integration with AI-Driven Drug-Discovery Platforms | +1.5% | North America, EU, APAC | Short term (≤ 2 years) |

| Expansion of Personalized Medicine Requiring High-Accuracy Handling | +0.9% | North America, EU | Medium term (2-4 years) |

| Permanent Molecular-Diagnostic Capacity Post-COVID-19 | +0.7% | Global reference labs | Short term (≤ 2 years) |

| Government Funding for Automated Bioprocessing | +1.1% | APAC core | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Integration with AI-Driven Drug-Discovery Platforms Accelerating Hit-to-Lead Timelines

Automated workstations that pair with machine-learning algorithms now run iterative design-execute-analyse loops without human intervention. Robots equipped with 19F NMR sensors can evaluate 21 reactions in parallel, enabling discovery teams to compress hit-to-lead cycles by 75%.[1]Korea Advanced Institute of Science and Technology, “AI Transforms New Drug Development,” phys.org Case studies at AstraZeneca and Weill Cornell show these closed-loop systems improving predictive accuracy for synergistic compounds while capturing granular assay metadata that feeds deep-learning models. The time savings and data richness directly translate into earlier patent filings and a better probability of clinical success, keeping the automated liquid handlers market firmly aligned with pharmaceutical digitalization.

Growing Throughput Requirements in High-Volume Genomic Screening (North America)

US reference labs that scaled up during the pandemic now process thousands of clinical genomes daily. Robotic pipetting solutions like the Biomek Echo One trim sample-prep from two hours to 10 minutes. The underlying economics reward laboratories able to push the cost per sequence below USD 100, which is only feasible when workflows are fully automated. As insurers broaden reimbursement for next-generation sequencing, high-capacity systems become default purchases, reinforcing North American leadership in the automated liquid handlers market.

Adoption of Miniaturized Assay Formats Reducing Reagent Costs

Switching from 96-well to 384-well plates slashes reagent use by up to 80%, allowing thousands of screens per day on moderate budgets.[2]Saurabh Vyawahare et al., “Miniaturization of Biological Assays,” Chemistry & Biology, doi.org Microfluidic droplet platforms go further, delivering million-fold volume reductions that unlock single-cell assays at scale. These savings free capital for software upgrades and predictive maintenance contracts, spurring demand for precision robotic dispensers and keeping the automated liquid handlers market responsive to cost containment pressures.

Expansion of Personalized Medicine Driving High-Accuracy Liquid Handling

Companion diagnostics require precise sub-microliter transfers to maintain assay fidelity. Europe and the US mandate traceable sample workflows, and regulators view robotic platforms as the surest path to repeatability. Hospitals integrating tumor sequencing into standard oncology panels prefer cloud-connected robots that feed results back to electronic medical records. This clinical pull strengthens mid-throughput adoption and embeds automation deeper into routine care.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High Initial CapEx for Flexible Deck Workstations | –0.9% | APAC emerging, MEA, LatAm | Medium term (2-4 years) |

| Skill Gap in Programming and Maintenance | –1.1% | Global, acute in emerging markets | Long term (≥ 4 years) |

| Sample Cross-Contamination Risks in High-Viscosity Liquids | –0.4% | Global process-intensive labs | Short term (≤ 2 years) |

| Legacy LIMS Integration Challenges in Big Pharma | –0.6% | North America, EU | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Initial CapEx for Flexible Deck Workstations in Emerging Markets

Import duties and multi-layer distribution inflate list prices by up to 116%, pushing a USD 350,000 system above USD 750,000 in parts of Africa. Grants rarely cover training or maintenance, leaving labs with unaffordable service contracts. The result is a widening capability gap that risks excluding emerging markets from global genomics consortia, dampening the automated liquid handlers market in these regions.

Skill Gap in Programming and Maintenance of Robotic Systems

Sixty-nine percent of bioprocessing job ads now stipulate automation expertise, yet university programs lag behind industry needs. Without Python scripting or protocol-builder proficiency, technicians underutilize advanced features, cutting expected ROI. Vendors respond with low-code interfaces and remote-support subscriptions, but a structural talent shortage persists, muting the automated liquid handlers market’s potential until vocational curricula catch up.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Software Integration Drives Future Growth

Robotic workstations represent the largest slice of the automated liquid handlers market, holding 45.72% market share in 2025, because laboratories still prioritize mechanical precision for repeatable pipetting. Software and services, however, are forecast to grow at 7.59% CAGR as AI modules that schedule runs and predict tip usage deliver immediate cost savings. A growing installed base of robots ensures a recurring stream of consumables, and lubricant-infused tips reduce carry-over in viscous samples.

The product mix is shifting toward platform licences that unlock workflow libraries and cloud analytics. Vendors now bundle subscription dashboards that monitor uptime and flag anomalies, which further elevate software revenue. This pivot transforms competitive dynamics, encouraging ecosystem partnerships and making code libraries a core differentiator in the automated liquid handlers market.

By Throughput Capability: High-Volume Processing Accelerates

Medium-throughput systems processing 100–1,000 samples per run accounted for 53.12% of the automated liquid handlers market size in 2025. They match typical batch volumes at clinical labs and mid-sized biotechs, offering balanced speed and price. High-throughput units that exceed 1,000 samples log the fastest 6.21% CAGR, thanks to large screening campaigns in drug discovery that surpass 100,000 assays a day.

Unit economics improve sharply once workflows cross 5,000 daily plates, prompting CROs to upgrade ahead of capacity bottlenecks. This trend anchors price premiums for robotic decks with multi-arm configurations and expanded tip racks. It also widens service opportunities in predictive maintenance, adding stability to revenue streams within the automated liquid handlers market.

By Platform Configuration: Modular Systems Gain Traction

Stand-alone benchtop robots held a 60.65% share in 2025 because they suit labs with limited space and capex. Yet modular architectures record an 8.02% CAGR as facilities pursue flexible layouts that link liquid handlers, incubators, and analytical instruments on a single rail.

Modular systems lengthen asset life by allowing incremental capacity upgrades, which lowers the total cost of ownership. Standard interfaces simplify third-party instrument docking, expanding the vendor’s addressable market. As a result, integrated modules form the strategic battleground in the automated liquid handlers market, especially where labs anticipate rapid pipeline shifts.

By Application: Genomics Drives Innovation

Drug discovery retained 34.45% share of automated liquid handlers market size in 2025, anchored by high-content screening pipelines at big pharma. Genomics and proteomics show the quickest 6.62% CAGR through 2031, propelled by permanent sequencing labs established post-pandemic.

Single-cell multiomics protocols that compress library prep into 10 hours highlight the pace of change. Success in this arena pushes vendors to refine dead-volume tolerances and contamination safeguards, upgrades that also benefit adjacent fields such as synthetic biology. Continuous feedback from omics pioneers accelerates product cycles across the automated liquid handlers market.

By End User: CROs Lead Growth Trajectory

Pharmaceutical and biotech firms controlled 49.05% of the automated liquid handlers market share in 2025 because in-house R&D budgets remain large. CROs and CMOs, however, are expanding at a 9.08% CAGR as outsourcing climbs. Contract researchers must finish screens faster and cheaper, so they buy cutting-edge robots early in the cycle.

Academic institutes still rely on grant funding for upgrades, so they favor mid-range models with partial automation. Diagnostic laboratories sustain baseline demand by automating routine PCR plate set-up to maintain staffing continuity. Together, these segments diversify revenue flows and insulate the automated liquid handlers market from shocks in any single customer group.

Geography Analysis

North America commanded 38.10% share of the automated liquid handlers market in 2025 on the back of permanent molecular diagnostic infrastructure and concentrated pharmaceutical clusters. US-based Thermo Fisher invested USD 2 billion in domestic manufacturing, ensuring short supply chains and compliance support. Canada adds strength in genomics research, while Mexico adopts automation for agrigenomics. The region benefits from venture capital that funds AI-driven lab-tech start-ups, though staffing shortages in robot programming still constrain scale.

Asia-Pacific is the fastest-growing region with a 6.82% CAGR through 2031, boosted by China’s 1 trillion yuan robotics initiative and Korea’s USD 128 million intelligent-robot program. Japan leverages decades of automation heritage, and Australia uses federal grants to build GMP-grade bioprocessing sites. Localized service centers cut downtime, overcoming historic reliance on imported technicians. Government procurement policies that favor domestic suppliers accelerate installed-base expansion, cementing Asia-Pacific as the primary incremental revenue source for the automated liquid handlers market.

Europe maintains a firm foothold in the automated liquid handlers market through stable pharma pipelines in Germany, the United Kingdom, and France. Regulatory alignment across the EU smooths cross-border tech transfer, while sustainability mandates drive preference for robots with validated CO2 footprints. Southern European labs deploy automation in food and environmental testing, enlarging the addressable demand. Skills gaps are mitigated by apprenticeship programs tied to equipment suppliers, enabling consistent uptime and moderating service costs.

Competitive Landscape

The automated liquid handlers market shows moderate consolidation. Thermo Fisher’s USD 4.1 billion acquisition of Solventum’s purification and filtration unit signals a strategy to integrate upstream sample processing with robotic liquid handling. Similar vertical plays appear as vendors bolt on analytical detectors and data-science suites to secure end-to-end ownership.

Strategic partnerships are reshaping rivalries. ABB Robotics joined with Mettler-Toledo to embed weight verification directly on robot decks, improving assay accuracy without reallocating plates.[5]Source: ABB, “ABB Robotics and Mettler-Toledo Join Forces,” new.abb.com Agilent pairs its chromatography systems with ABB arms, offering turnkey workflows that shrink training time. These alliances reflect a pivot from hardware differentiation to ecosystem competition in the automated liquid handlers market.

Emerging entrants exploit AI to carve niches. Start-ups offer cloud simulators that auto-generate pipetting protocols, reducing onboarding time for new users. Open-source middleware fosters interoperability, pressuring incumbents to embrace standardized APIs. White-space opportunities persist in emerging markets, where cost-optimized models can undercut premium imports laden with distribution mark-ups.

Automated Liquid Handlers Industry Leaders

Thermo Fisher Scientific Inc.

Perkin Elmer Inc.

Mettler-Toledo International Inc.

Corning Inc.

Danaher Corporation

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- June 2025: Thermo Fisher Scientific unveiled Orbitrap Astral Zoom and Orbitrap Excedion Pro mass spectrometers, increasing scan speed by 35% for omics and biopharma workflows.

- April 2025: BioSkryb Genomics and Tecan launched a single-cell multiomics workflow that creates sequencing-ready libraries in under 10 hours.

- April 2025: Thermo Fisher committed USD 2 billion to US manufacturing and R&D, with USD 500 million earmarked for advanced automation.

- January 2025: ABB and Agilent collaborated on automated analytical solutions combining robotics with chromatography.

Global Automated Liquid Handlers Market Report Scope

The market studied has been segmented based on Applications such as Drug Discovery, Cancer and Genomic Research, and Biotechnology, among various others, End-User verticals such as Contract Research Organizations, pharmaceuticals, and Biotechnology, and Academic and Research Institutes in different geographies. The study also covers the impact of COVID-19 on the market.

| Robotic Liquid-Handling Workstations |

| Pipetting Systems |

| Reagent Dispensers |

| Consumables (Tips, Plates, Reagents) |

| Software and Services |

| Low Throughput (Less than 100 samples/run) |

| Medium Throughput (100-1000 samples/run) |

| High Throughput (Above 1 000 samples/run) |

| Stand-Alone Benchtop Systems |

| Integrated Modular Platforms |

| Drug Discovery and Lead Optimization |

| Genomics and Proteomics |

| Clinical Diagnostics |

| Cell Biology and Stem-Cell Research |

| Synthetic Biology and Bioprocess Development |

| Other Applications |

| Pharmaceutical and Biotechnology Companies |

| CROs and CMOs |

| Academic and Research Institutes |

| Clinical and Diagnostic Laboratories |

| Forensic and Environmental Testing Labs |

| North America | United States | |

| Canada | ||

| Mexico | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| South Korea | ||

| India | ||

| South East Asia | ||

| Rest of Asia-Pacific | ||

| South America | Brazil | |

| Rest of South America | ||

| Middle East and Africa | Middle East | United Arab Emirates |

| Saudi Arabia | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Rest of Africa | ||

| By Product Type | Robotic Liquid-Handling Workstations | ||

| Pipetting Systems | |||

| Reagent Dispensers | |||

| Consumables (Tips, Plates, Reagents) | |||

| Software and Services | |||

| By Throughput Capability | Low Throughput (Less than 100 samples/run) | ||

| Medium Throughput (100-1000 samples/run) | |||

| High Throughput (Above 1 000 samples/run) | |||

| By Platform Configuration | Stand-Alone Benchtop Systems | ||

| Integrated Modular Platforms | |||

| By Application | Drug Discovery and Lead Optimization | ||

| Genomics and Proteomics | |||

| Clinical Diagnostics | |||

| Cell Biology and Stem-Cell Research | |||

| Synthetic Biology and Bioprocess Development | |||

| Other Applications | |||

| By End User | Pharmaceutical and Biotechnology Companies | ||

| CROs and CMOs | |||

| Academic and Research Institutes | |||

| Clinical and Diagnostic Laboratories | |||

| Forensic and Environmental Testing Labs | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| Europe | Germany | ||

| United Kingdom | |||

| France | |||

| Italy | |||

| Spain | |||

| Rest of Europe | |||

| Asia-Pacific | China | ||

| Japan | |||

| South Korea | |||

| India | |||

| South East Asia | |||

| Rest of Asia-Pacific | |||

| South America | Brazil | ||

| Rest of South America | |||

| Middle East and Africa | Middle East | United Arab Emirates | |

| Saudi Arabia | |||

| Rest of Middle East | |||

| Africa | South Africa | ||

| Rest of Africa | |||

Key Questions Answered in the Report

What is the current value of the automated liquid handlers market?

The market stands at USD 1.31 billion in 2026 and is projected to reach USD 1.74 billion by 2031.

Which region grows the fastest in automated liquid handlers adoption?

Asia-Pacific records the highest 6.82% CAGR through 2031, driven by large-scale government robotics funding.

Which product segment is expected to grow quickest?

Software and services lead with a 7.59% CAGR because laboratories now prioritize AI-driven workflow optimisation.

How are CROs influencing automated liquid handler demand?

CROs post a 9.08% CAGR as they automate to compete on turnaround time and cost for outsourced R&D projects.

What major challenge slows adoption in emerging markets?

High capital expenditure, sometimes 116% above developed-market pricing, remains the principal barrier to robotic deployment.

How will AI change the automated liquid handlers landscape?

Integration of machine-learning models that design and adjust experiments in real time will cut hit-to-lead timelines by up to 75%, reshaping vendor competition toward software capability.

Page last updated on: