动物饲料有机微量元素市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

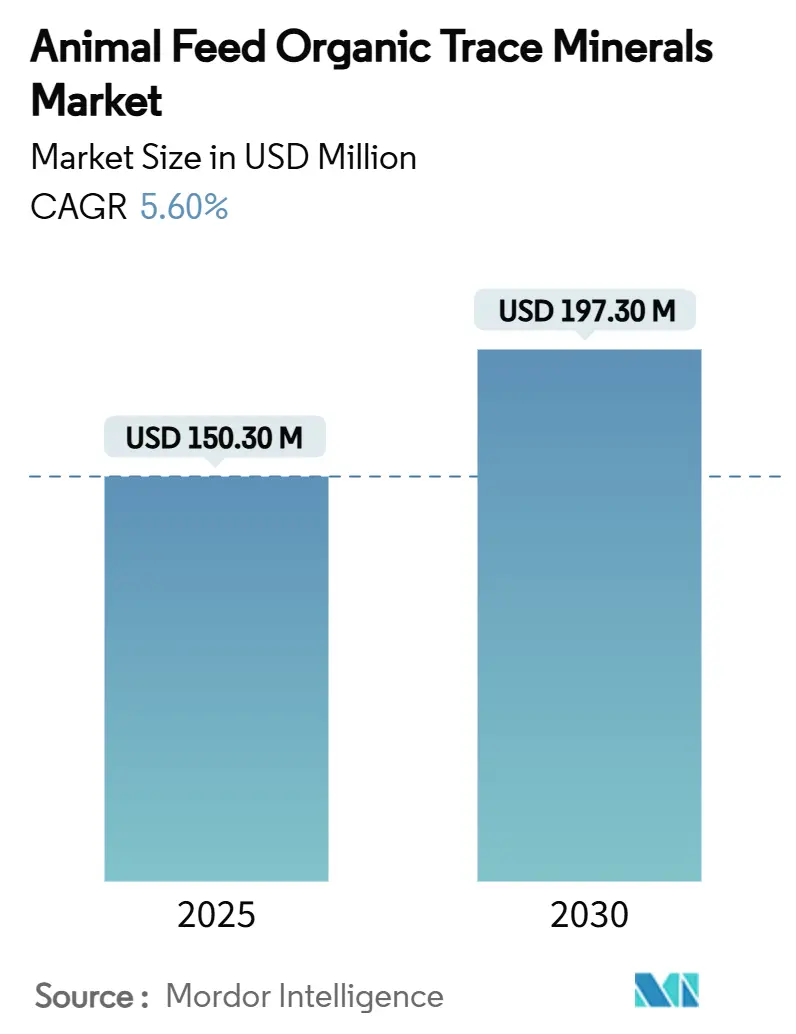

| 市场规模 (2025) | 150.30 百万美元 |

| 市场规模 (2030) | 197.30 百万美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

动物智能研究的动物饲料有机微量元素市场分析

动物饲料有机微量元素市场在2025年达到1.503亿美元,预计到2030年将以5.6%的复合年增长率增长至1.973亿美元。市场扩张由从抗生素生长促进剂向符合排放法规并保持生产力的生物可利用矿物质解决方案的转变推动。螯合矿物质的吸收率比无机变体高2-3倍,允许降低添加量而不影响动物表现。数字饲料配方技术的采用提高了剂量准确性并展现出明确的投资回报。市场竞争集中于开发专有螯合技术、实施基于AI的营养系统,以及扩大区域生产能力以减少供应链脆弱性并保护客户免受原材料价格波动的影响。

关键报告要点

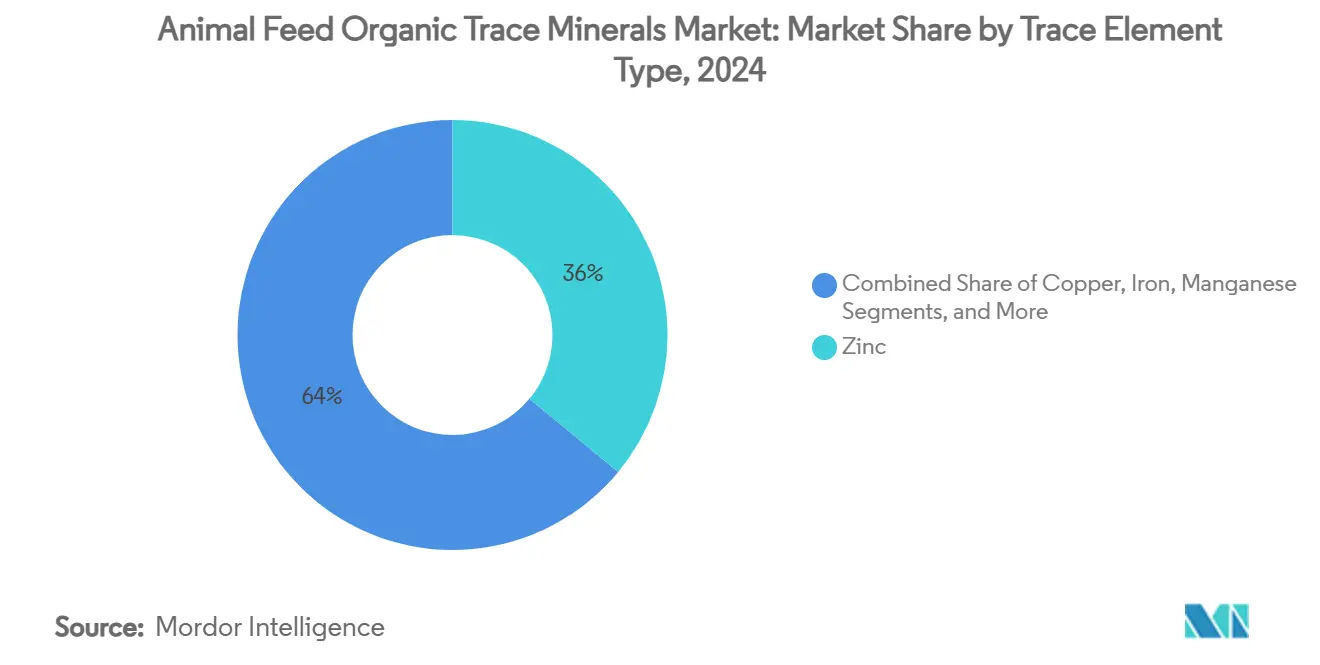

- 按微量元素类型,锌在2024年动物饲料有机微量元素市场份额中占据36%的领先地位,而硒以8.1%的复合年增长率在2030年前增长最快。

- 按螯合类型,氨基酸螯合物在2024年控制了40.2%的收入;羟基微量元素以10.2%的复合年增长率在2030年前快速发展。

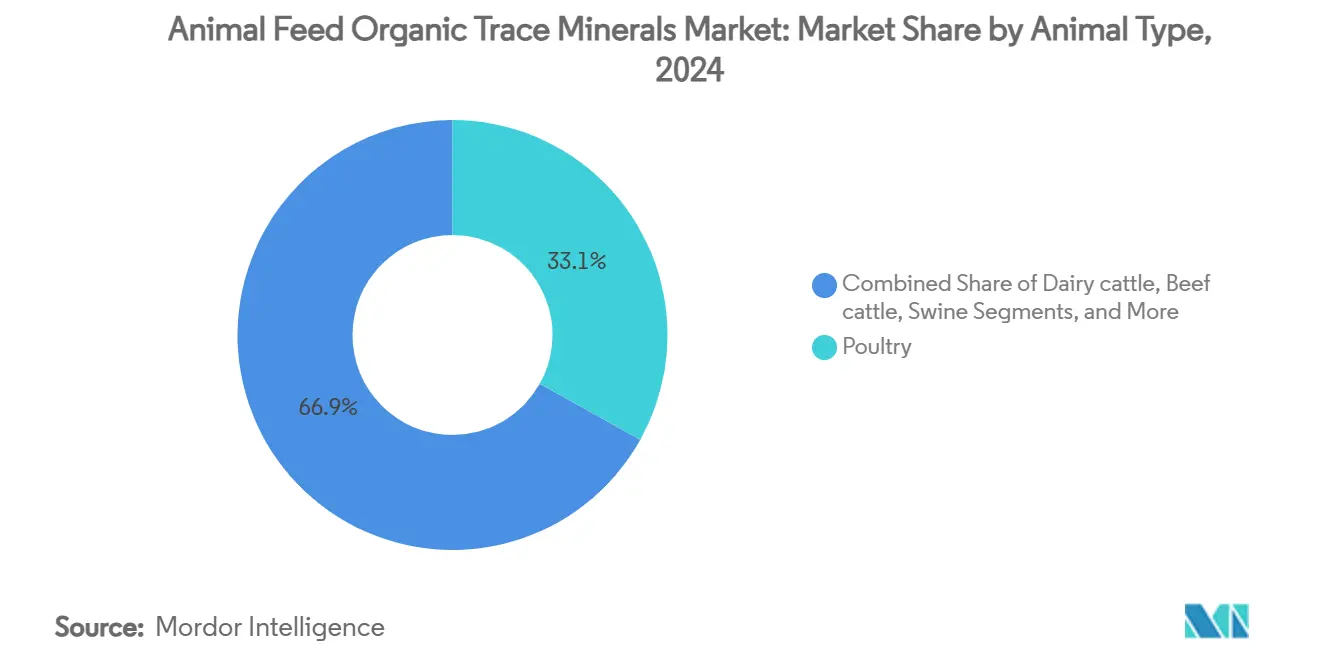

- 按动物类型,家禽在2024年收入中占据33.1%,水产养殖以9.3%的复合年增长率扩展至2030年。

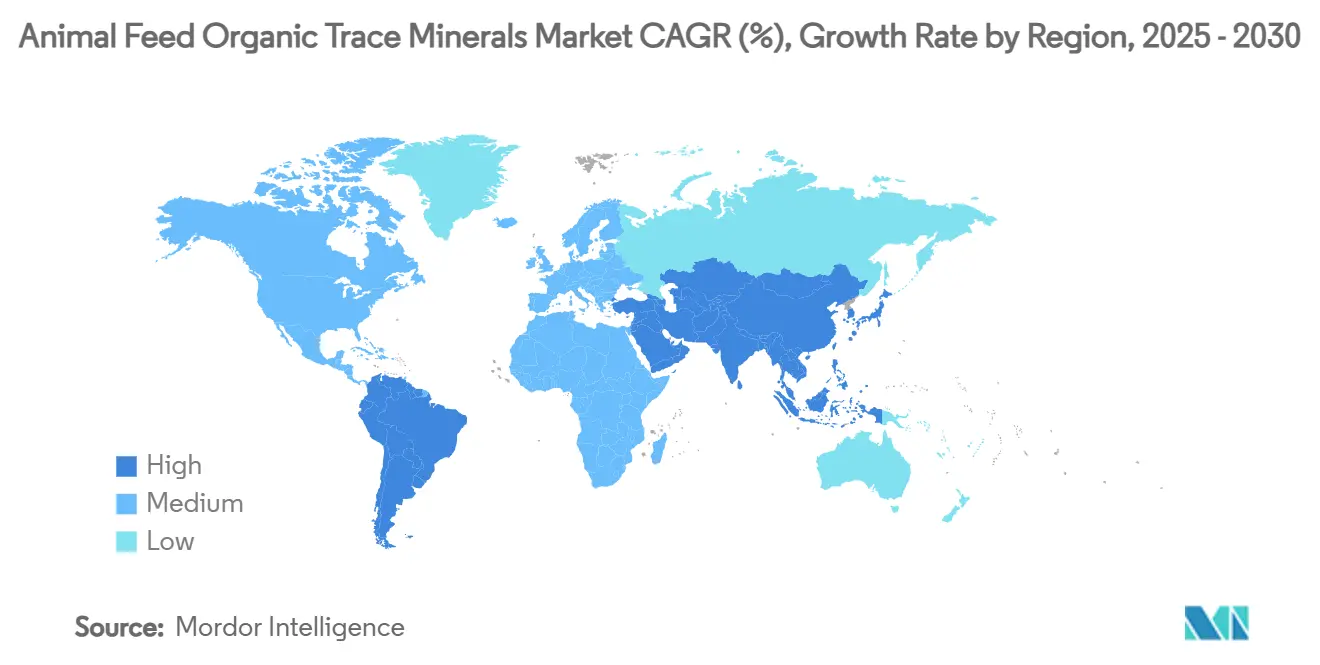

- 按地理位置,亚太地区在2024年占收入的44%;中东地区以8.1%的复合年增长率在2030年前加速发展。

- 市场呈现中等集中度,五大公司占年收入的44%。嘉吉公司以12%的市场份额领先,其次是帝斯曼-芬美意(9.1%)、金宝公司(8.2%)、SHV(纽崔科)(7.6%)和安迪苏(蓝星公司)(6.9%)。

全球动物饲料有机微量元素市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对高质量动物蛋白需求的不断增长 | +1.8% | 全球,集中在亚太和南美地区 | 中期(2-4年) |

| 抗生素生长促进剂(AGPs)的严格禁令 | +1.5% | 北美和欧洲;扩展到亚太地区 | 短期(≤2年) |

| 更严格的粪便磷和重金属排放法规 | +1.2% | 北美和欧洲;亚太地区新兴采用 | 中期(2-4年) |

| 精密螯合和微胶囊技术的快速采用 | +0.9% | 全球,由发达市场引领 | 长期(≥4年) |

| 畜牧业碳足迹测量和饮食影响 | +0.7% | 欧洲和北美,亚太地区试点项目 | 长期(≥4年) |

| AI驱动的数字饲料配方平台标准化动物饲料有机微量元素 | +0.6% | 全球,北美和欧洲早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对高质量动物蛋白需求的不断增长

亚太和南美地区可支配收入的增长提升了优质肉类、牛奶、鱼类和鸡蛋的消费,促使生产商专注于营养价值提升而非产量生产。螯合硒和锌的使用提高抗氧化水平,延长产品保质期,增强感官特征,实现更高的零售价格。研究表明,生物可利用矿物质比无机盐提供3-5%更好的饲料转化率,在满足瘦肉要求的同时补偿更高的添加剂成本。零售连锁店在供应商协议中包含矿物质强化规格,推动整个一体化供应链的采用。此外,蛋白质缺乏地区的政府将矿物质优化作为其粮食安全倡议的一部分加以推广。

抗生素生长促进剂(AGPs)的严格禁令

北美和欧洲监管机构对常规饲料抗生素的禁令,以及亚太市场即将实施的淘汰政策,给动物养殖业带来了生产力挑战。锌和铜螯合物已成为关键替代品,因为它们有助于维持肠道健康并增强免疫功能。抗生素禁令后进行的田间试验表明,有机矿物质补充程序可实现高达90%的先前增重表现,有助于维持集约化养殖作业的盈利能力。饲料制造商现在将螯合矿物质与植物源化合物结合,以优质价格开发无抗饲料浓缩物。抗生素限制在新兴经济体的实施正在扩大动物饲料有机微量元素的市场潜力。

更严格的粪便磷和重金属排放法规

美国环保署的CAFO法规和相应的欧盟指令对锌、铜和磷的排泄制定了严格限制。[1]美国环保署,"国家污染物排放消除系统,集中动物饲养作业,"epa.gov 螯合矿物质可减少粪便损失20-40%,使生产商能够在不影响生长表现的情况下保持合规。不合规会导致经济处罚和声誉损害,促使一体化企业实施精密营养审计以验证添加量和排泄系数。美国多个州将营养管理资金与矿物质排放的验证减少联系起来,为早期采用提供额外激励。这些环境要求产生持续需求,强化了动物饲料有机微量元素市场的增长前景。

精密螯合和微胶囊技术的快速采用

羟基微量元素和下一代螯合物在酸性肠道条件下保持稳定性,提高吸收并减少拮抗损失。包封保护敏感配体在制粒和挤压过程中免受损害,确保高温饲料生产中的营养一致性。生产商报告肉鸡和虾的死亡率降低,体重分布更加一致,这对在窄利润下运营的加工商很重要。技术提供商将基于人工智能的配方系统与实时传感器数据整合,使营养师能够根据天气条件、水质和疾病指标调整螯合矿物质水平。总拥有成本分析表明,考虑到废物管理费用和性能改进时,与无机程序相比具有净成本优势。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对于无机对应物的优质定价 | -1.4% | 全球;在价格敏感市场中敏感性最高 | 短期(≤2年) |

| 小农户间认识有限 | -1.1% | 亚太、非洲和南美地区 | 中期(2-4年) |

| 关键螯合配体供应瓶颈 | -0.8% | 全球,集中在氨基酸供应链 | 短期(≤2年) |

| 有机畜牧业认证机构间监管分化 | -0.6% | 全球,跨境贸易特别复杂 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对于无机对应物的优质定价

有机微量元素的成本比氧化物或硫酸盐高2-4倍,这限制了它们在家禽和猪业中的采用,因为饲料占生产成本的70%以上。玉米和豆粕价格的波动增加了对饲料添加剂的审查。生产商需要有数据支持的投资回报分析才能实施螯合矿物质项目。营养公司提供分层产品线、批量回扣和捆绑配方,以在多种性能优势中分散成本。将添加量转换为胴体产量收益的数字计算器有助于展示超越饲料成本考虑的价值。

小农户间认识有限

家庭经营的畜群和池塘构成亚太、非洲和南美地区的主要畜牧生产系统。推广系统缺乏足够资源传播先进的矿物质营养知识。对正确剂量、兼容性和投资回报的理解有限限制了采用,使销售集中于商业一体化企业。通过特定语言手册、广播节目和示范农场试验,信息差距正在缩小。动物饲料有机微量元素市场通过矿物质供应商、当地合作社和小额信贷机构之间新兴的合作伙伴关系扩张,这些合作将技术培训与产品准入相结合。

细分分析

按微量元素类型:锌主导地位中硒激增

锌在2024年保持36%的动物饲料有机微量元素市场份额,其在影响免疫功能、上皮完整性和繁殖的80多种金属酶中的重要作用提供支持。有机锌的更高生物利用度使生产商能够在满足环境排泄限制的同时降低膳食添加量,从而降低环境费用并提高利润率。硒尽管膳食需求量很小,但实现了8.1%复合年增长率的最高增长率,这是由于加工商寻求增强抗氧化特性以延长冷鲜肉的保质期,特别是在海运过程中易受氧化劣化影响的水产养殖鱼片。铜、锰和铁仍然是必需营养素,但面临严格的添加限制,增加了对螯合形式的需求,这些形式在降低浓度下保持性能。

微量元素的分布反映了生物需求和监管约束。虽然锌保持市场主导地位,硒价格更高,通过"富硒"产品标签获得营销优势。钴和铬在瘤胃代谢和葡萄糖利用中发挥特定功能,而碘和钼解决区域缺乏问题。市场增长有利于在帮助满足废物管理法规的同时改善产品质量的元素。这些因素为动物饲料有机微量元素市场创造了相互关联的基础。

备注: 购买报告后可获得所有单个细分的份额

按螯合类型:氨基酸至上受到羟基创新挑战

氨基酸螯合物在2024年占收入的40.2%,这得益于成熟的生产方法、广泛的监管批准和与现有配方基质的兼容性。这些仍然是专注于成熟成本效益的家禽操作的首选。虽然氨基酸螯合物的动物饲料有机微量元素市场继续增长,但羟基微量元素以10.2%的复合年增长率获得动力,这归因于它们在酸性肠道环境中的增强稳定性和减少的矿物质相互作用。

蛋白盐和多糖复合物维持特定市场细分,在这些细分中,口味偏好或控释特性提供明显优势,特别是在反刍动物全混合日粮和鱼饲料颗粒中。基于酵母的矿物质复合物将益生菌优势与矿物质补充相结合,吸引寻求减少添加剂组分的客户。丙酸螯合物为避免合成氨基酸的有机认证操作提供服务。市场竞争集中于配体比例、颗粒特征和涂层方法的专利开发,以实现特定的释放模式。这些技术发展将继续塑造动物饲料有机微量元素市场到2030年。

按动物类型:家禽领导地位中水产养殖加速

家禽占2024年收入的33.1%,这是由需要精确矿物质规格以优化饲料转化率和蛋壳完整性的垂直一体化肉鸡和蛋鸡操作推动的。有机锌、铜和锰的使用改善骨骼强度和蛋壳质量,减少淘汰率并提高经济效率。水产养殖细分以9.3%的复合年增长率增长,这是动物饲料有机微量元素市场中最高的,因为鱼虾养殖场增加放养密度并专注于矿物质优化以减少疾病爆发并避免水污染处罚。

奶牛细分由于需要优化矿物质水平以实现繁殖性能和乳质控制的延长泌乳期而保持重要市场份额。猪生产商使用有机矿物质减少断奶后腹泻并在无抗设施中增强生长。宠物食品制造商在优质和治疗性饮食中加入螯合矿物质,以满足消费者对功能性益处日益增长的需求。虽然马匹和特种动物为市场需求做出贡献,但主要的数量竞争仍然在集约化家禽操作和扩张的水产养殖设施之间。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在动物饲料有机微量元素市场2024年收入中占44%,这得益于中国的水产养殖生产和印度不断增长的肉鸡和虾业。政府对国内饲料添加剂的补贴增加了高吸收矿物质格式的采用。该地区的市场规模得益于集中的生产集群,这些集群降低物流成本并实现供应商与一体化企业间的直接关系。日本和韩国的技术专长和研究能力支持实施具有proven环境效益的先进螯合物。

中东市场预计到2030年复合年增长率为8.1%,这得到政府对蛋白质生产能力投资的支持,包括沙特阿拉伯到2030年60万公吨鱼类的目标。该地区的水资源稀缺需要精确的矿物质喂养以减少污水排放。位于沿海养殖中心附近的饲料厂在运输过程中最大程度减少氧化,增加了对耐温微量元素格式的需求。

北美和欧洲代表监管要求和可持续发展承诺产生稳定增长的成熟市场。FDA的兽医饲料指令和欧洲对抗生素使用的限制鼓励有机矿物质补充以维持动物性能。矿物质排放的环境法规促进高生物利用度形式的使用。[2]FDA,"兽医饲料指令最终规则,"fda.gov南美显示增长潜力,因为猪和家禽一体化企业增强营养程序以符合出口市场要求,在成本考虑与螯合矿物质采用增加之间取得平衡。这些区域发展表明动物饲料有机微量元素市场中的多样化增长机会。

竞争格局

市场呈现中等集中度,五大主要参与者控制年收入的44%。嘉吉公司占12%的市场份额,其次是帝斯曼-芬美意9.1%,金宝公司8.2%,SHV(纽崔科)(蓝星公司)7.6%,安迪苏6.9%。剩余市场份额为中型专业公司和区域公司提供机会。行业整合持续进行,纽崔科2024年收购微营养素公司(现为Selko)证明了这一点,这整合了其螯合产品组合和分销。嘉吉通过工厂收购和沙特水产养殖合资企业扩大其市场存在,在增加其矿物质产品需求的同时加强其从饲料到餐桌的能力。

创新推动市场的竞争差异化。帝斯曼-芬美意通过其Sete Lagoas工厂将区域产能增加10万公吨,该工厂包括分析实验室,用于开发适合巴西多样化气候区的矿物质预混料。金宝公司推出TruCare LQ Zn,一种适用于符合大型畜舍生物安全要求的应激仔猪的水溶性锌产品。二线供应商将研发重点放在多糖或酵母基复合物上,通常与当地大学合作验证不同物种的有效性。

市场准入壁垒包括监管要求、专业应用知识和全球物流能力。将专利化学配方与AI支持的配方软件和全面技术支持相结合的公司建立长期客户关系。领先的食品公司日益要求可持续发展审计和碳足迹监测,这有利于能够展示减少废物和透明采购实践的矿物质供应商。这些因素塑造了动物饲料有机微量元素市场结构。

动物饲料有机微量元素行业领导者

-

嘉吉公司

-

帝斯曼-芬美意

-

金宝公司

-

SHV(纽崔科)

-

安迪苏(蓝星公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:百欧明开发了BetaTrace,这是一种正在申请专利的锌、铜、锰和铁有机来源,配制用于所有动物物种。

- 2024年11月:AgroCares和泰高营养续签NutriOpt On-site Adviser合作,将NIR扫描仪数据与营养数据库连接,用于快速饲料评估。

- 2024年10月:帝斯曼-芬美意在巴西Sete Lagoas开设了10万公吨动物营养工厂,增强南美供应韧性。

- 2024年9月:嘉吉启动300万美元的NutriHarvest倡议,为印度、肯尼亚、坦桑尼亚和危地马拉的119,000名农民提供粮食安全支持。

全球动物饲料有机微量元素市场报告范围

动物饲料中的有机微量元素是附着在有机分子(如氨基酸或肽)上的必需矿物质,增强它们在畜牧业中的吸收和生物利用度。锌、铜、铁、锰和硒等关键矿物质在动物生理学中发挥关键作用,支持生长、繁殖、免疫反应和整体健康等功能。动物饲料有机微量元素市场按微量元素类型(锌、铁、铜、锰、硒等)、动物类型(奶牛、肉牛、家禽、猪、水产养殖、宠物等)和地理位置(北美、欧洲、亚太、南美和非洲)进行细分。报告为上述细分提供美元价值的市场估算和预测。

| 锌 |

| 铜 |

| 铁 |

| 锰 |

| 硒 |

| 钴 |

| 铬 |

| 其他 |

| 氨基酸螯合物 |

| 蛋白盐 |

| 多糖复合物 |

| 羟基微量元素 |

| 丙酸盐 |

| 酵母基复合物 |

| 其他 |

| 奶牛 |

| 肉牛 |

| 家禽 |

| 猪 |

| 水产养殖 |

| 宠物 |

| 马匹 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 土耳其 | |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按微量元素类型 | 锌 | |

| 铜 | ||

| 铁 | ||

| 锰 | ||

| 硒 | ||

| 钴 | ||

| 铬 | ||

| 其他 | ||

| 按螯合类型 | 氨基酸螯合物 | |

| 蛋白盐 | ||

| 多糖复合物 | ||

| 羟基微量元素 | ||

| 丙酸盐 | ||

| 酵母基复合物 | ||

| 其他 | ||

| 按动物类型 | 奶牛 | |

| 肉牛 | ||

| 家禽 | ||

| 猪 | ||

| 水产养殖 | ||

| 宠物 | ||

| 马匹 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 土耳其 | ||

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

动物饲料有机微量元素市场的当前规模是多少?

该市场在2025年产生1.503亿美元收入,预计到2030年将以5.6%的复合年增长率达到1.973亿美元。

哪种微量元素主导销售?

锌在2024年以36%的收入份额领先,反映了其在免疫和代谢功能中的核心作用。

为什么羟基微量元素比其他螯合类型增长更快?

它们在酸性肠道条件下的优越稳定性和更低的拮抗相互作用支撑了到2030年10.2%的复合年增长率。

哪个动物类型细分显示最高增长?

水产养殖记录9.3%的复合年增长率,因为集约化鱼虾养殖场采用生物可利用矿物质来管理健康和水质。

环境法规如何影响采用?

对锌、铜和磷排放的更严格限制有利于螯合矿物质,它们可将粪便排泄减少高达40%,有助于合规并降低罚款。

页面最后更新于: