动物饲料微量矿物质市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

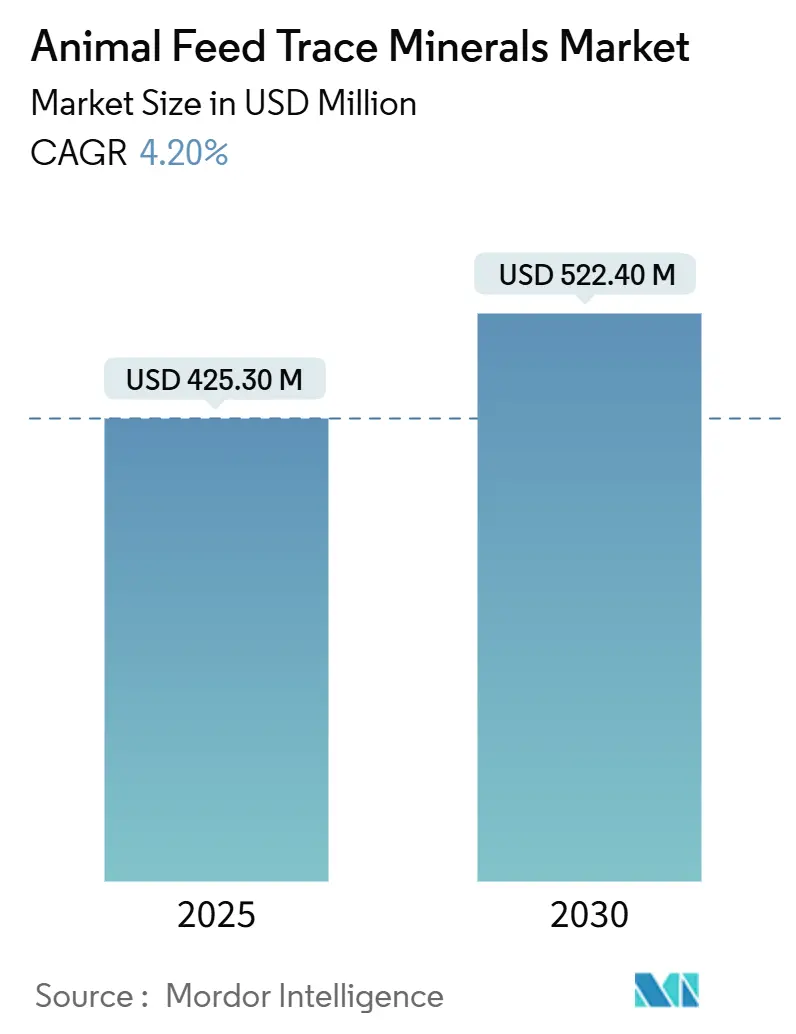

| 市场规模 (2025) | 425.30 百万美元 |

| 市场规模 (2030) | 522.40 百万美元 |

| 增长率 (2025 - 2030) | 4.20% CAGR |

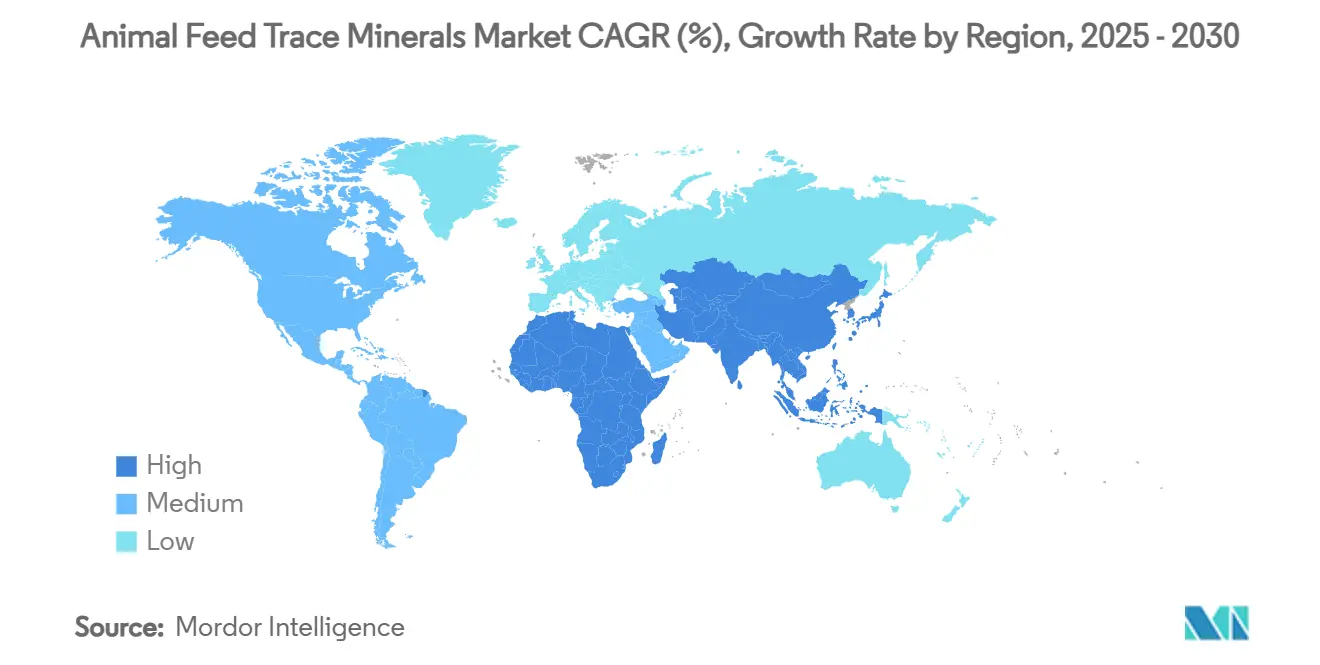

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕信息动物饲料微量矿物质市场分析

饲料微量矿物质市场在2025年价值4.253亿美元,预计到2030年达到5.224亿美元,在预测期内以4.20%的复合年增长率增长。市场正在从传统的基于数量的补充转向数据驱动的方案,这些方案提高矿物质生物利用度,减少浪费,并满足更严格的环境法规。市场增长受到全球动物蛋白需求增长、无抗生素生产要求扩大以及通过螯合化学与硫酸盐相比吸收效率提高20-40%的推动。亚太地区引领市场需求,受益于集约化畜牧业和水产养殖扩张,最大化饲料转化效益。有机螯合物的增长速度超过无机盐,因为农业经营专注于性能改善以证明更高制剂成本的合理性。限制重金属排泄并要求精确给药的环境法规继续支持高生物利用度矿物质来源的优质地位。

报告要点

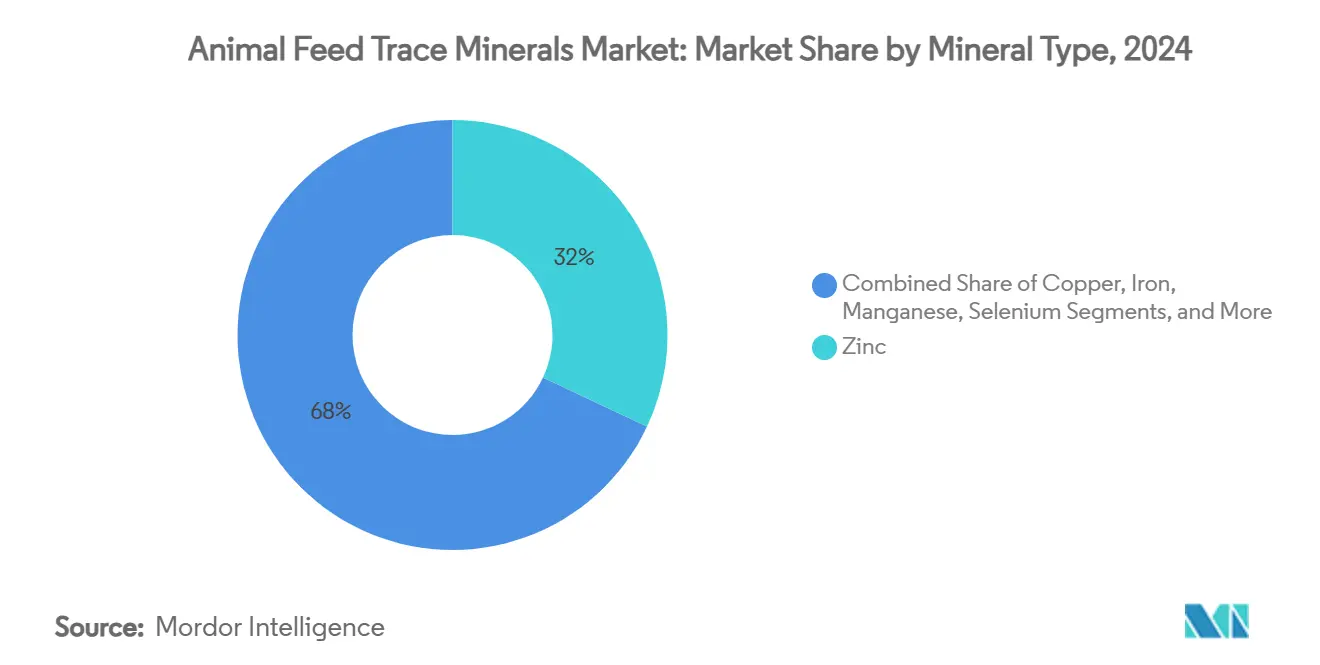

- 按矿物质类型,锌在2024年以32%的市场份额占主导地位,而硒在2030年前以4.9%的复合年增长率增长。

- 按畜禽类型,家禽在2024年贡献38%的全球收入,而水产养殖在2030年前以5.0%的复合年增长率扩张。

- 按来源类型,无机盐在2024年占市场65%,有机螯合物在2030年前以5.1%的复合年增长率增长。

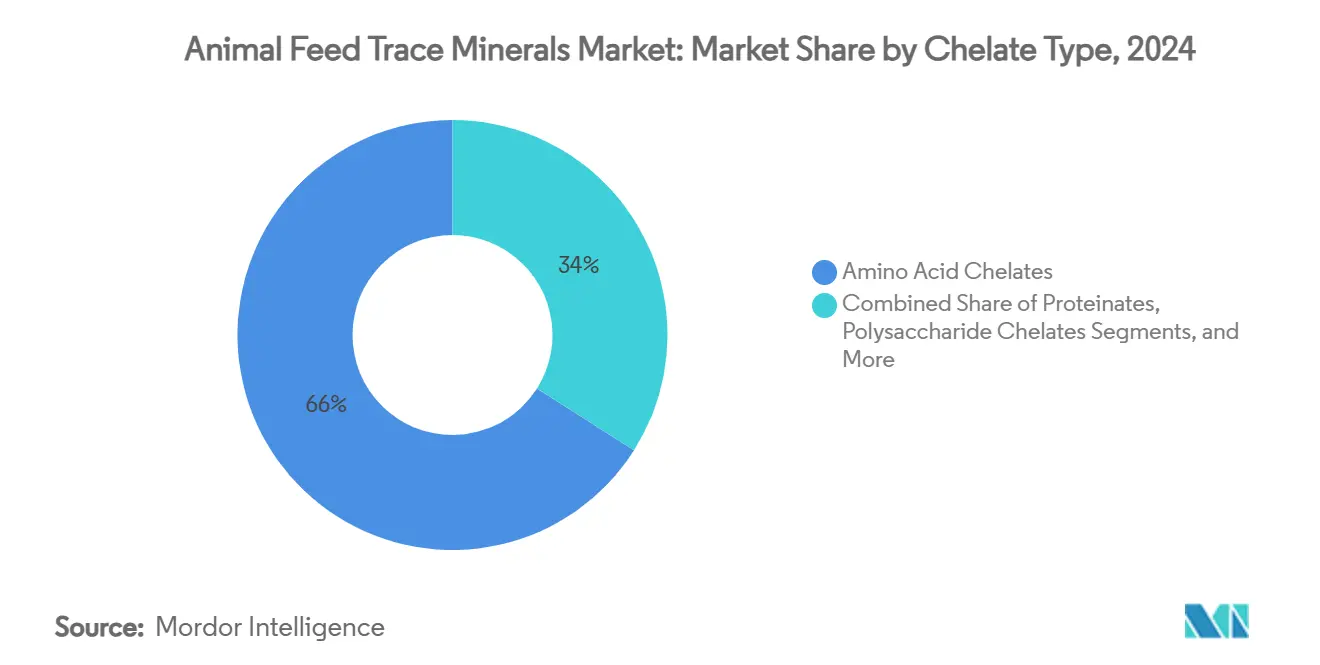

- 按螯合物类型,氨基酸螯合物在2024年占66%的市场份额,丙酸盐在2030年前以5.5%的复合年增长率增长。

- 按形态,干式产品在2024年占70%的市场份额,而液体产品在2025-2030年期间以4.3%的复合年增长率增长。

- 按地理区域,亚太地区在2024年占41%的收入份额,预计在2030年前以5.4%的复合年增长率增长。

全球动物饲料微量矿物质市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的全球肉类和乳制品需求 | +1.2% | 全球,亚太地区领先 | 长期(≥4年) |

| 向高生物利用度有机微量矿物质的转变 | +0.8% | 北美和欧洲,亚太地区采用 | 中期(2-4年) |

| 螯合和微胶囊化技术进步 | +0.6% | 全球 | 中期(2-4年) |

| 监管推动无抗生素、强化饲料 | +0.7% | 欧洲和北美 | 短期(≤2年) |

| 粪肥重金属限制推动精准矿物质添加 | +0.4% | 欧洲、北美、亚太地区 | 长期(≥4年) |

| 水产养殖繁荣需要物种特异性矿物质预混料 | +0.5% | 亚太核心地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不断增长的全球肉类和乳制品需求

全球蛋白质消费到2030年每年增长1.2%,而多个地区的牲畜群体由于疾病爆发和成本上升而减少。生产商通过优化矿物质程序来解决这一差距,这些程序改善性能,尽管群体数量停滞不前,但提高饲料转化率。[1]美国农业部,"世界农业供需估计,2025年5月," usda.gov在中国,2024年末牛奶产量减少5%,增加了对减少浪费的精确矿物质输送系统的关注。[2]农业和园艺发展委员会,"中国乳制品市场更新2025," ahdb.org.uk这一趋势延伸到全球肉牛和肉鸡经营,推动饲料微量矿物质市场,因为运营商在供应波动中寻求有效的生产力解决方案。

向高生物利用度有机微量矿物质的转变

有机螯合物与硫酸盐形式相比表现出20-40%更高的吸收率,在商业试验中导致3-5%的饲料效率改善和15-25%的粪便矿物质输出减少。在具有严格重金属径流法规的地区以及对消化能力减弱的老龄动物,优质定价变得有利。大规模肉牛试验表明,有机锌与增强的免疫反应标记物相关,将其益处扩展到生长性能测量之外。

螯合和微胶囊化技术进步

先进的螯合技术使矿物质能够在消化系统中的目标pH水平释放,减少矿物质拮抗作用并提高吸收。微胶囊化在饲料加工过程中保护矿物质,并减少水产养殖环境中的营养损失。实验性纳米载体系统显示出在维持营养效力的同时降低矿物质添加率的潜力。

监管推动无抗生素、强化饲料

欧洲和美国更严格的抗生素法规导致健康管理预算转向营养免疫工具,特别是硒和锌强化。研究表明,平衡的微量矿物质程序提高疫苗效力并降低肉鸡和仔猪的患病率,使农场能够在满足合规要求的同时保持生产力。监管环境使强化饲料对服务无抗生素零售市场的整合商变得必不可少。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键矿物质价格波动 | -0.6% | 全球 | 短期(≤2年) |

| 环境径流导致的更严格添加限制 | -0.4% | 欧洲和北美 | 中期(2-4年) |

| 竞争性精准营养技术减少剂量需求 | -0.3% | 技术先进市场 | 长期(≥4年) |

| 专用螯合剂供应瓶颈 | -0.2% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

关键矿物质价格波动

由于主要采矿地区的供应中断,2024年锌和铜价格波动在15%至25%之间,影响了无法获得长期合同的小农户的饲料预算。[3]国家安全研究所,"关键矿物供应链风险2024," nationalsecurity.si.edu2025年4月实施的墨西哥和加拿大材料进口关税造成额外成本压力,可能延迟价格敏感买家从无机向有机来源的转换。

环境径流导致的更严格添加限制

包括加拿大伊利湖行动计划在内的政府政策要求到2025年磷水平减少40%。[4]加拿大政府,"伊利湖行动计划2024评估," canada.ca这导致监管机构增加对微量矿物质排泄的监测。由此产生的指导方针增加了对螯合矿物质的需求,同时为必须验证减少粪肥浓度的生产商增加了合规要求和分析测试费用。

细分分析

按矿物质类型:锌主导地位面临硒挑战

锌在2024年以32%的份额主导饲料微量矿物质市场,这得益于其在免疫系统支持和生殖健康方面的重要功能。随着气候相关挑战增加疾病风险,特别是在潮湿环境中,其重要性增长。硒显示最高增长率,预计到2030年复合年增长率为4.9%,主要由于其抗氧化特性,在集约化畜牧业生产中至关重要。这两种矿物质在2025年构成饲料微量矿物质市场价值的50%以上,突显了它们在动物营养中的基本作用。

铜和铁由于其在氧气运输和酶功能中的重要作用而保持一致的需求水平。锰在肉鸡饲料配方中的使用增加,因为研究表明在最佳补充水平下胫骨强度得到增强。钴和碘满足特殊营养需求,在土壤碘缺乏需要为奶牛进行饲料强化的地区具有特殊意义。

备注: 购买报告后可获得所有单独细分的细分份额

按畜禽类型:家禽领导地位受到水产养殖增长挑战

家禽细分在2024年占饲料微量矿物质市场规模的38%。家禽经营中的高存栏密度需要微量矿物质优化以维持蛋壳质量和肉鸡日增重。水产养殖细分预计到2030年以5.0%的复合年增长率增长,这得益于全球鱼类产量增长和采用特定物种预混料来提高循环水产养殖系统中的饲料转化效率。

反刍动物细分维持稳定需求,因为平衡的矿物质比例支持对牛奶生产必需的瘤胃微生物。在猪细分,生产商在欧盟禁止高剂量氧化锌后,正在调整含有丁酸和有机锌的早期阶段日粮,尽管添加率较低,但仍保持矿物质需求。马匹和伴侣动物细分虽然市场份额较小,但对优质螯合产品表现出一致需求,反映了宠物主人对动物健康的关注。

按来源类型:有机螯合物获得市场份额

无机盐由于其低成本在2024年保持65%的全球市场价值份额,而有机螯合物在2025-2030年期间经历5.1%的年增长。关于育肥肉牛的研究表明,螯合铜和锌增加血清浓度,同时减少粪肥排泄25%,提供性能改善和环境效益。

通过规模经济和先进加工技术降低制造成本正在减少有机和无机选择之间的价格差异。亚洲各地的饲料厂正在建立有机预混料的本地供应协议,增加了以前依赖标准硫酸盐矿物质的中型农场的采用率。

按螯合物类型:氨基酸螯合物引领创新

氨基酸螯合物在2024年占细分收入的66%,这归功于其优异的吸收率和跨动物物种的兼容性。这些螯合物的化学结构保护矿物质免受如植酸等结合剂的影响,增加玉米大豆饲料配方中的生物利用度。丙酸盐以5.5%的复合年增长率增长,吸引了在热带储存条件下需要延长产品稳定性的制造商。蛋白盐为寻求比硫酸盐提供更大稳定性同时避免氨基酸络合物更高成本的生产商提供了平衡选择。

备注: 购买报告后可获得所有单独细分的细分份额

按形态:液体浓缩物获得动力

干式预混料在2024年以70%的份额主导市场,因为它们与制粒机兼容并提供延长的保质期。液体浓缩物经历4.3%的年增长率,在自动化乳制品和鱼类喂养系统中实现精确给药,确保粉尘控制和均匀分布。胶囊化液体锌混合物在虾池中提供控制释放,最大限度地减少与粉末配方相关的浸出问题。

地理分析

亚太地区在2024年占全球收入的41%,并保持5.4%的复合年增长率。中国乳制品行业的转型和印度肉鸡生产的增长为改善饲料转化的高性能螯合矿物质创造了持续需求。越南和印尼水产养殖经营的扩张推动了对专用矿物质配方的需求。促进营养高效饲料的政府政策支持该地区的市场增长。

北美由于促进无抗生素肉类生产的法规和减少粪肥重金属含量的要求而显示出一致增长。禽流感的反复威胁促使生产商将矿物质补充纳入其免疫管理程序。在加拿大,减少伊利湖营养污染的举措鼓励采用精准矿物质给药技术,超越传统硫酸盐补充剂。

欧洲保持其作为成熟市场的地位,专注于创新,特别是严格的矿物质添加限制和对俄国和白俄罗斯进口的新关税增加了对本地螯合制造商的依赖。该地区在开发将矿物质和功能添加剂结合在单个颗粒中的微胶囊化产品方面领先,提高饲料效率。南美洲、中东和非洲代表较小但增长的市场,因为商业农场扩张并实施经过验证的方法来提高生产力。

竞争格局

饲料微量矿物质市场表现出中度分散,主要参与者在2024年占有重要市场份额,奥特奇(8.1%)、嘉吉公司(8.0%)、ADM(7.0%)和帝斯曼-芬美意(5.8%)。这些公司通过专有螯合专利、强大的研发举措和确保一致质量的集成原材料采购维持其市场地位。区域专家通过提供特定位置的技术服务和根据当地成分组成定制预混料进行竞争。

市场参与者专注于垂直整合和地理扩张策略。例如,百伦兹收购中国丰利集团展示了该行业向增长的亚洲市场推进。主要公司正在开发将矿物质补充与农场绩效分析集成的数据平台,扩展到传统供应功能之外。

该行业正在通过价值链伙伴关系向基于结果的商业模式发展。麦当劳与先正达和洛佩斯食品的合作关系为实施Enogen玉米的肉牛生产商提供激励,该玉米提高饲料效率5%并增强矿物质吸收。研究开发工作包括美国稀土元素加工举措,以减少对中国供应的依赖,确保北美预混制造的稳定微量矿物质供应。

动物饲料微量矿物质行业领导者

-

嘉吉公司

-

奥特奇

-

阿彻丹尼尔斯米德兰公司(ADM)

-

帝斯曼-芬美意

-

津普罗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:百伦兹收购中国丰利集团,增强其在亚洲的营养保健品和动物营养业务。

- 2025年6月:斯万森家族公司收购D&D成分分销商,扩大饲料和宠物食品产能。

- 2024年9月:诺华国际公司和Ginkgo Bioworks建立合作伙伴关系,为动物农业行业开发包括微量矿物质在内的饲料添加剂。

- 2024年6月:Bimeda Inc.在美国推出BOVitalize,一种含有硒、铜和锌等微量矿物质的口服维生素和矿物质补充剂,适用于肉牛、奶牛、种牛和反刍小牛。

全球动物饲料微量矿物质市场报告范围

微量矿物质为动物提供新陈代谢功能所需的必需营养素,如生长发育、免疫和繁殖。动物饲料微量矿物质市场按矿物质类型(锌、铁、锰、铜等)、畜禽类型(反刍动物、家禽、猪等)、来源类型(有机和无机)以及地理区域(北美、欧洲、亚太地区、南美洲、中东和非洲)进行细分。报告以美元价值为单位提供上述所有细分的市场规模和预测。

| 锌 |

| 铜 |

| 铁 |

| 锰 |

| 硒 |

| 钴 |

| 碘 |

| 其他 |

| 家禽 |

| 反刍动物 |

| 猪 |

| 水产养殖 |

| 宠物 |

| 马匹 |

| 其他 |

| 无机 |

| 有机 |

| 氨基酸螯合物 |

| 蛋白盐 |

| 多糖螯合物 |

| 丙酸盐 |

| 其他 |

| 干式 |

| 液体 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按矿物质类型 | 锌 | |

| 铜 | ||

| 铁 | ||

| 锰 | ||

| 硒 | ||

| 钴 | ||

| 碘 | ||

| 其他 | ||

| 按畜禽类型 | 家禽 | |

| 反刍动物 | ||

| 猪 | ||

| 水产养殖 | ||

| 宠物 | ||

| 马匹 | ||

| 其他 | ||

| 按来源类型 | 无机 | |

| 有机 | ||

| 按螯合物类型 | 氨基酸螯合物 | |

| 蛋白盐 | ||

| 多糖螯合物 | ||

| 丙酸盐 | ||

| 其他 | ||

| 按形态 | 干式 | |

| 液体 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

饲料微量矿物质市场的当前价值是多少?

市场在2025年为4.253亿美元,预计到2030年达到5.224亿美元。

哪个地区引领饲料微量矿物质需求?

亚太地区以2024年41%的收入份额领先,这得益于集约化畜牧业和水产养殖部门。

为什么有机螯合物比无机盐增长更快?

有机螯合物提供20-40%更高的吸收率、更低的粪肥排泄和更好的环境规则合规性,推动5.1%的复合年增长率。

哪个畜禽细分显示最快增长?

水产养殖以5.0%的复合年增长率扩张,因为特定物种预混料在集约化鱼虾养殖场中提高饲料效率。

法规如何影响市场?

北美和欧洲更严格的抗生素和重金属径流规则推动生产商采用更高效、生物利用度更高的矿物质形式。

饲料微量矿物质市场的主要参与者是谁?

奥特奇、津普罗、ADM、帝斯曼-芬美意和嘉吉公司通过专有螯合技术和集成供应链领先。

页面最后更新于: