Quy mô thị trường protein Bắc Mỹ

| Giai Đoạn Nghiên Cứu | 2017 - 2029 | |

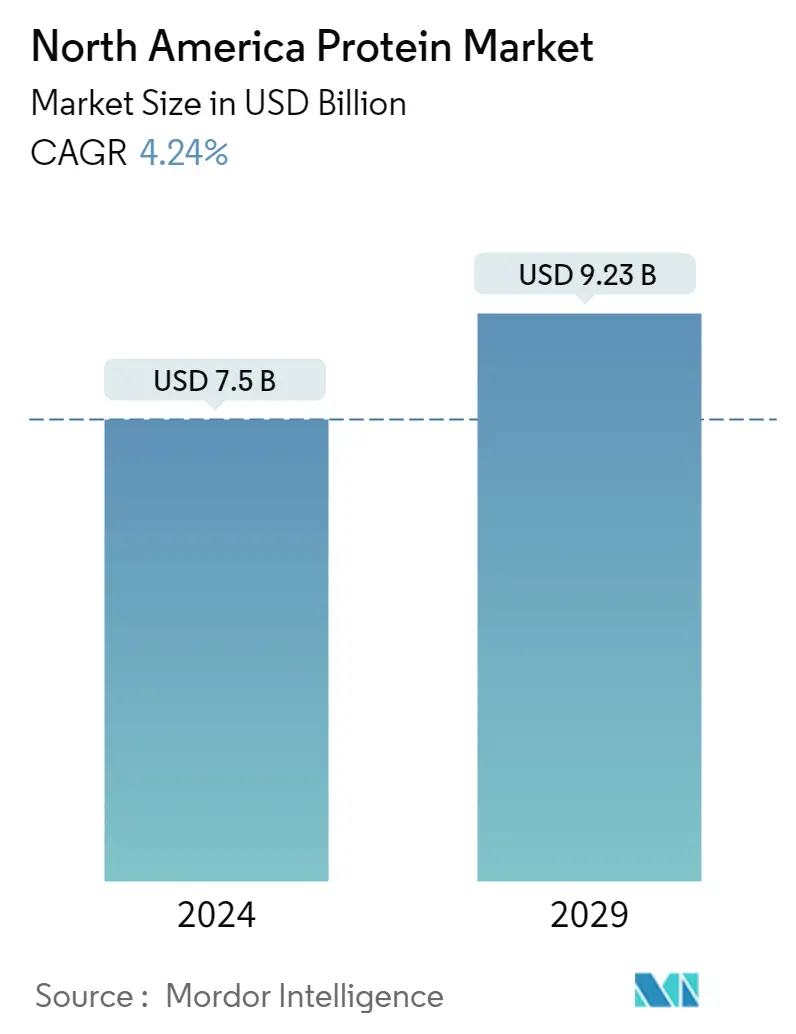

| Kích Thước Thị Trường (2024) | 7.50 tỷ | |

| Kích Thước Thị Trường (2029) | 9.23 tỷ | |

| Thị phần lớn nhất theo người dùng cuối | Thực phẩm và đồ uống | |

| CAGR (2024 - 2029) | 4.24 % | |

| Thị phần lớn nhất theo quốc gia | Hoa Kỳ | |

| Tập Trung Thị Trường | Thấp | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường protein Bắc Mỹ

Quy mô Thị trường Protein Bắc Mỹ ước tính đạt 7,5 tỷ USD vào năm 2024 và dự kiến sẽ đạt 9,23 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 4,24% trong giai đoạn dự báo (2024-2029).

Ngành Thực phẩm và Đồ uống chiếm ưu thế do nhu cầu mạnh mẽ từ sữa, các sản phẩm thay thế và thực phẩm bổ sung từ sữa

- Lĩnh vực FB thống trị thị trường người dùng cuối do nhu cầu ngày càng tăng về whey, lúa mì và protein đậu trong các sản phẩm FB. Do việc sử dụng rộng rãi protein thực vật làm từ đậu nành, thị trường sản phẩm thay thế sữa và thịt tiếp tục giữ vị trí dẫn đầu. Cùng với nhau, hai phân khúc này chiếm 61,3% tổng khối lượng của phân khúc FB trong khu vực vào năm 2022. Vì đậu nành có thể tái tạo kết cấu cơ khi xếp thành sợi tuyến tính nên protein đậu nành dẫn đầu thị trường protein. Điều này thúc đẩy việc sử dụng nó để ép đùn, tạo gel và tăng cường protein ở độ ẩm cao. Để tạo ra cấu trúc sản phẩm dị hướng cần thiết, các chất tương tự thịt này được ép đùn ở độ ẩm cao (>40%) và nhiệt độ cao trên 100°C.

- Thức ăn chăn nuôi là phân khúc lớn thứ hai, trong đó protein côn trùng chiếm ưu thế và chiếm 53,8% thị phần. Tiềm năng thị trường thức ăn chăn nuôi được mở rộng hơn nữa nhờ sự ra đời của các nguồn protein thay thế bền vững như protein côn trùng. Để cung cấp nguồn protein cấp thức ăn hiệu quả và tiết kiệm chi phí, các công ty như Darling Thành phần, Tập đoàn Thực phẩm Aspire và Enterra Corporation đang mở rộng năng lực sản xuất trong khu vực.

- Chăm sóc cá nhân và mỹ phẩm là phân khúc phát triển nhanh nhất và dự kiến sẽ đạt tốc độ CAGR là 6,48% theo giá trị trong giai đoạn dự báo. Tại Hoa Kỳ, 6,8 triệu người mắc các vấn đề về tóc như rụng tóc từng vùng. Collagen peptide, là dạng collagen thủy phân, nuôi dưỡng bóng tóc và củng cố các nang tóc bằng cách nuôi dưỡng các điều kiện lý tưởng để tóc phát triển khỏe mạnh. Dầu gội OGX Biotin Collagen, Salcoll Collagen Hair Mist, Hair La Vie Foundation Collagen Elixir, v.v. là một vài ví dụ về các sản phẩm chăm sóc tóc có chứa collagen.

Hoa Kỳ chiếm phần lớn thị phần vào năm 2022 nhờ sự hiện diện mạnh mẽ của nhiều đơn vị sản xuất thực phẩm

- Thị trường protein tổng thể ở Bắc Mỹ chứng kiến tốc độ tăng trưởng thuận lợi là 9,09% về giá trị bán hàng vào năm 2020. Hoa Kỳ dẫn đầu thị trường vào năm 2020 do sự hợp nhất sản xuất cao trong nước và bối cảnh cạnh tranh tích cực. Các công ty đang tăng cường sự hiện diện của họ ở trong nước bằng cách mua lại các công ty nhỏ, tăng cường các đơn vị sản xuất protein và mở rộng danh mục sản phẩm của họ. Các công ty như Agropur, Anchor Components và Hilmar Cheese đã tăng cường năng lực sản xuất của họ trong giai đoạn xem xét. Do đó, sự phát triển và khác biệt hóa sản phẩm liên tục trên thị trường càng dẫn đến doanh số bán hàng tăng thêm theo số lượng.

- Canada vẫn là thị trường lớn thứ hai vào năm 2022, do người tiêu dùng thúc đẩy đa dạng hóa nguồn protein. Protein động vật đang được thay thế bằng các loại thực phẩm chức năng mới và các sản phẩm giá trị gia tăng được tạo ra bởi ngành công nghiệp protein thực vật đang bùng nổ. Vào năm 2022, hơn 40% người dân ở Canada tích cực phấn đấu tăng cường tiêu thụ thực phẩm có nguồn gốc thực vật. Sự phổ biến của các nguồn protein từ thực vật gần đây đã tăng lên do tính phù hợp của chúng với lối sống ăn chay, thuần chay và linh hoạt.

- Mexico có thể là khu vực phát triển nhanh nhất, với tốc độ CAGR về khối lượng dự kiến là 6,46% trong giai đoạn dự báo. Thị trường Mexico bị chi phối bởi nhu cầu về protein thực vật trong nước và dự đoán sẽ đạt tốc độ CAGR là 6,67% tính theo giá trị trong giai đoạn dự báo. Do nhận thức ngày càng tăng của người tiêu dùng Mexico về an toàn thực phẩm, tính bền vững môi trường và các khía cạnh phúc lợi động vật của thịt, sự chuyển đổi từ các sản phẩm protein động vật sang các sản phẩm protein từ thực vật đã được quan sát thấy ở một bộ phận đáng kể đất nước.

Xu hướng thị trường protein Bắc Mỹ

- Thực phẩm hữu cơ dành cho trẻ em sẽ thúc đẩy thị trường trong tương lai

- Các công ty thương mại lớn dẫn đầu sự phát triển của ngành bánh

- Đồ uống tăng cường sẽ chứng kiến doanh số bán hàng tăng trong giai đoạn dự báo

- Sự thay đổi của người tiêu dùng sang chế độ ăn kiêng low-carb gây ra mối đe dọa cho sự tăng trưởng của thị trường

- Nhu cầu về gói phục vụ đơn tăng có thể làm tăng sản lượng

- Những người đóng vai trò chủ chốt cần tập trung củng cố và làm giàu dinh dưỡng

- Các sản phẩm thay thế sữa sẽ chứng kiến tốc độ tăng trưởng đáng kể

- Nhấn mạnh nhận thức và đổi mới; động lực thúc đẩy tăng trưởng thị trường dinh dưỡng cho người cao tuổi

- Cơ hội lớn cho các sản phẩm thay thế thịt

- Thương mại điện tử sẽ nổi lên như một trong những kênh được ưa thích nhất

- Những người chơi chính tập trung nhiều hơn vào các thành phần tốt cho sức khỏe sau COVID-19

- Dinh dưỡng thể thao/hiệu suất sẽ chứng kiến sự tăng trưởng đáng kể trong giai đoạn dự báo

- Nhu cầu ổn định từ Hoa Kỳ để hỗ trợ thị trường

- Ngành công nghiệp mỹ phẩm được thúc đẩy nhờ sức mạnh tổng hợp của sự đổi mới và ảnh hưởng của truyền thông xã hội

- Tăng trưởng tiêu thụ protein thực vật mang lại cơ hội cho những người chơi chủ chốt trong lĩnh vực nguyên liệu

- Sản xuất đậu nành, lúa mì và đậu Hà Lan đóng góp chủ yếu làm nguyên liệu thô cho các nhà sản xuất nguyên liệu protein thực vật

Tổng quan về ngành công nghiệp protein Bắc Mỹ

Thị trường Protein Bắc Mỹ bị phân mảnh, với 5 công ty hàng đầu chiếm 38,59%. Các công ty lớn trong thị trường này là Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. và Kerry Group PLC (được sắp xếp theo thứ tự bảng chữ cái).

Các nhà lãnh đạo thị trường protein Bắc Mỹ

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Arla Foods amba, Darling Ingredients Inc., Farbest-Tallman Foods Corporation, Fonterra Co-operative Group Limited, Gelita AG, Glanbia PLC, Groupe Lactalis, MGP, Milk Specialties Global, Roquette Frères, Südzucker Group, Tessenderlo Group, The Scoular Company.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường protein Bắc Mỹ

- Tháng 8 năm 2022 Optimum Nutrition công bố ra mắt sản phẩm Gold Standard Protein Shake mới. RTD có sẵn với hương vị sô cô la và vani, đồng thời được pha chế với 24 gam protein cho mỗi khẩu phần.

- Tháng 6 năm 2022 Fonterra JV đã liên doanh với hiệp hội sản xuất kem quốc gia Tillamook (TCCA) và một trang trại hẻm núi dài ba dặm ở Hoa Kỳ để ra mắt Pro-Optima TM, một loại whey protein cô đặc chức năng loại A (fWPC).

- Tháng 8 năm 2021 Darling Materials mở rộng cơ sở sản xuất hiện có, bao gồm hoạt động đầu tiên của Nebraska chỉ dành riêng cho việc chuyển đổi gia cầm. Đơn vị sản xuất mở rộng này cũng có thể tạo điều kiện thuận lợi cho việc chuyển đổi protein.

Báo cáo thị trường protein Bắc Mỹ - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. GIỚI THIỆU

- 2.1 Giả định nghiên cứu & Định nghĩa thị trường

- 2.2 Phạm vi nghiên cứu

- 2.3 Phương pháp nghiên cứu

3. XU HƯỚNG NGÀNH CHÍNH

- 3.1 Khối lượng thị trường người dùng cuối

- 3.1.1 Thức Ăn Trẻ Em và Sữa Công Thức Cho Trẻ Sơ Sinh

- 3.1.2 Cửa hàng bánh mì

- 3.1.3 Đồ uống

- 3.1.4 Ngũ cốc ăn sáng

- 3.1.5 Gia vị/Nước sốt

- 3.1.6 Bánh kẹo

- 3.1.7 Sữa và các sản phẩm thay thế sữa

- 3.1.8 Dinh dưỡng người cao tuổi và dinh dưỡng y tế

- 3.1.9 Thịt/Gia cầm/Hải sản và các sản phẩm thay thế thịt

- 3.1.10 Sản phẩm thực phẩm RTE/RTC

- 3.1.11 Đồ ăn nhẹ

- 3.1.12 Dinh dưỡng thể thao/hiệu suất

- 3.1.13 Thức ăn chăn nuôi

- 3.1.14 Chăm sóc cá nhân và mỹ phẩm

- 3.2 Xu hướng tiêu thụ protein

- 3.2.1 Động vật

- 3.2.2 Thực vật

- 3.3 Xu hướng sản xuất

- 3.3.1 Động vật

- 3.3.2 Thực vật

- 3.4 Khung pháp lý

- 3.4.1 Canada

- 3.4.2 Hoa Kỳ

- 3.5 Phân tích chuỗi giá trị và kênh phân phối

4. PHÂN PHỐI THỊ TRƯỜNG (bao gồm quy mô thị trường tính bằng Giá trị tính bằng USD và Khối lượng, Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

- 4.1 Nguồn

- 4.1.1 Động vật

- 4.1.1.1 Theo loại protein

- 4.1.1.1.1 Casein và Caseinat

- 4.1.1.1.2 colagen

- 4.1.1.1.3 Protein trứng

- 4.1.1.1.4 gelatin

- 4.1.1.1.5 Protein côn trùng

- 4.1.1.1.6 Đạm sữa

- 4.1.1.1.7 Whey Protein

- 4.1.1.1.8 Protein động vật khác

- 4.1.2 vi sinh vật

- 4.1.2.1 Theo loại protein

- 4.1.2.1.1 Protein tảo

- 4.1.2.1.2 Mycoprotein

- 4.1.3 Thực vật

- 4.1.3.1 Theo loại protein

- 4.1.3.1.1 Cây gai dầu

- 4.1.3.1.2 Protein đậu

- 4.1.3.1.3 Protein khoai tây

- 4.1.3.1.4 Đạm gạo

- 4.1.3.1.5 Tôi là Protein

- 4.1.3.1.6 Protein lúa mì

- 4.1.3.1.7 Protein thực vật khác

- 4.2 Người dùng cuối

- 4.2.1 Thức ăn chăn nuôi

- 4.2.2 Thực phẩm và đồ uống

- 4.2.2.1 Bởi người dùng cuối phụ

- 4.2.2.1.1 Cửa hàng bánh mì

- 4.2.2.1.2 Đồ uống

- 4.2.2.1.3 Ngũ cốc ăn sáng

- 4.2.2.1.4 Gia vị/Nước sốt

- 4.2.2.1.5 Bánh kẹo

- 4.2.2.1.6 Sữa và các sản phẩm thay thế sữa

- 4.2.2.1.7 Thịt/Gia cầm/Hải sản và các sản phẩm thay thế thịt

- 4.2.2.1.8 Sản phẩm thực phẩm RTE/RTC

- 4.2.2.1.9 Đồ ăn nhẹ

- 4.2.3 Chăm sóc cá nhân và mỹ phẩm

- 4.2.4 Thực phẩm bổ sung

- 4.2.4.1 Bởi người dùng cuối phụ

- 4.2.4.1.1 Thức Ăn Trẻ Em và Sữa Công Thức Cho Trẻ Sơ Sinh

- 4.2.4.1.2 Dinh dưỡng người cao tuổi và dinh dưỡng y tế

- 4.2.4.1.3 Dinh dưỡng thể thao/hiệu suất

- 4.3 Quốc gia

- 4.3.1 Canada

- 4.3.2 México

- 4.3.3 Hoa Kỳ

- 4.3.4 Phần còn lại của Bắc Mỹ

5. CẢNH BÁO CẠNH TRANH

- 5.1 Những bước đi chiến lược quan trọng

- 5.2 Phân tích thị phần

- 5.3 Cảnh quan công ty

- 5.4 Hồ sơ công ty (bao gồm Tổng quan cấp độ toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như Phân tích những phát triển gần đây).

- 5.4.1 Agropur Dairy Cooperative

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Arla Foods amba

- 5.4.4 Bunge Limited

- 5.4.5 CHS Inc.

- 5.4.6 Darling Ingredients Inc.

- 5.4.7 Farbest-Tallman Foods Corporation

- 5.4.8 Fonterra Co-operative Group Limited

- 5.4.9 Gelita AG

- 5.4.10 Glanbia PLC

- 5.4.11 Groupe Lactalis

- 5.4.12 International Flavors & Fragrances, Inc.

- 5.4.13 Kerry Group PLC

- 5.4.14 MGP

- 5.4.15 Milk Specialties Global

- 5.4.16 Roquette Frères

- 5.4.17 Südzucker Group

- 5.4.18 Tessenderlo Group

- 5.4.19 The Scoular Company

6. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH DÀNH CHO CÁC CEO NGÀNH THÀNH PHẦN ĐẠM

7. RUỘT THỪA

- 7.1 Tổng quan toàn cầu

- 7.1.1 Tổng quan

- 7.1.2 Khung năm lực lượng của Porter

- 7.1.3 Phân tích chuỗi giá trị toàn cầu

- 7.1.4 Động lực thị trường (DRO)

- 7.2 Nguồn & Tài liệu tham khảo

- 7.3 Danh sách bảng & hình

- 7.4 Thông tin chi tiết chính

- 7.5 Gói dữ liệu

- 7.6 Bảng chú giải thuật ngữ

Phân khúc ngành công nghiệp protein Bắc Mỹ

Động vật, Vi sinh vật, Thực vật được chia thành các phân đoạn theo Nguồn. Thức ăn chăn nuôi, Thực phẩm và Đồ uống, Chăm sóc cá nhân và Mỹ phẩm, Thực phẩm bổ sung được Người dùng cuối chi trả theo từng phân khúc. Canada, Mexico, Hoa Kỳ được chia thành các phân đoạn theo Quốc gia.

- Lĩnh vực FB thống trị thị trường người dùng cuối do nhu cầu ngày càng tăng về whey, lúa mì và protein đậu trong các sản phẩm FB. Do việc sử dụng rộng rãi protein thực vật làm từ đậu nành, thị trường sản phẩm thay thế sữa và thịt tiếp tục giữ vị trí dẫn đầu. Cùng với nhau, hai phân khúc này chiếm 61,3% tổng khối lượng của phân khúc FB trong khu vực vào năm 2022. Vì đậu nành có thể tái tạo kết cấu cơ khi xếp thành sợi tuyến tính nên protein đậu nành dẫn đầu thị trường protein. Điều này thúc đẩy việc sử dụng nó để ép đùn, tạo gel và tăng cường protein ở độ ẩm cao. Để tạo ra cấu trúc sản phẩm dị hướng cần thiết, các chất tương tự thịt này được ép đùn ở độ ẩm cao (>40%) và nhiệt độ cao trên 100°C.

- Thức ăn chăn nuôi là phân khúc lớn thứ hai, trong đó protein côn trùng chiếm ưu thế và chiếm 53,8% thị phần. Tiềm năng thị trường thức ăn chăn nuôi được mở rộng hơn nữa nhờ sự ra đời của các nguồn protein thay thế bền vững như protein côn trùng. Để cung cấp nguồn protein cấp thức ăn hiệu quả và tiết kiệm chi phí, các công ty như Darling Thành phần, Tập đoàn Thực phẩm Aspire và Enterra Corporation đang mở rộng năng lực sản xuất trong khu vực.

- Chăm sóc cá nhân và mỹ phẩm là phân khúc phát triển nhanh nhất và dự kiến sẽ đạt tốc độ CAGR là 6,48% theo giá trị trong giai đoạn dự báo. Tại Hoa Kỳ, 6,8 triệu người mắc các vấn đề về tóc như rụng tóc từng vùng. Collagen peptide, là dạng collagen thủy phân, nuôi dưỡng bóng tóc và củng cố các nang tóc bằng cách nuôi dưỡng các điều kiện lý tưởng để tóc phát triển khỏe mạnh. Dầu gội OGX Biotin Collagen, Salcoll Collagen Hair Mist, Hair La Vie Foundation Collagen Elixir, v.v. là một vài ví dụ về các sản phẩm chăm sóc tóc có chứa collagen.

| Động vật | Theo loại protein | Casein và Caseinat |

| colagen | ||

| Protein trứng | ||

| gelatin | ||

| Protein côn trùng | ||

| Đạm sữa | ||

| Whey Protein | ||

| Protein động vật khác | ||

| vi sinh vật | Theo loại protein | Protein tảo |

| Mycoprotein | ||

| Thực vật | Theo loại protein | Cây gai dầu |

| Protein đậu | ||

| Protein khoai tây | ||

| Đạm gạo | ||

| Tôi là Protein | ||

| Protein lúa mì | ||

| Protein thực vật khác |

| Thức ăn chăn nuôi | ||

| Thực phẩm và đồ uống | Bởi người dùng cuối phụ | Cửa hàng bánh mì |

| Đồ uống | ||

| Ngũ cốc ăn sáng | ||

| Gia vị/Nước sốt | ||

| Bánh kẹo | ||

| Sữa và các sản phẩm thay thế sữa | ||

| Thịt/Gia cầm/Hải sản và các sản phẩm thay thế thịt | ||

| Sản phẩm thực phẩm RTE/RTC | ||

| Đồ ăn nhẹ | ||

| Chăm sóc cá nhân và mỹ phẩm | ||

| Thực phẩm bổ sung | Bởi người dùng cuối phụ | Thức Ăn Trẻ Em và Sữa Công Thức Cho Trẻ Sơ Sinh |

| Dinh dưỡng người cao tuổi và dinh dưỡng y tế | ||

| Dinh dưỡng thể thao/hiệu suất | ||

| Canada |

| México |

| Hoa Kỳ |

| Phần còn lại của Bắc Mỹ |

| Nguồn | Động vật | Theo loại protein | Casein và Caseinat |

| colagen | |||

| Protein trứng | |||

| gelatin | |||

| Protein côn trùng | |||

| Đạm sữa | |||

| Whey Protein | |||

| Protein động vật khác | |||

| vi sinh vật | Theo loại protein | Protein tảo | |

| Mycoprotein | |||

| Thực vật | Theo loại protein | Cây gai dầu | |

| Protein đậu | |||

| Protein khoai tây | |||

| Đạm gạo | |||

| Tôi là Protein | |||

| Protein lúa mì | |||

| Protein thực vật khác | |||

| Người dùng cuối | Thức ăn chăn nuôi | ||

| Thực phẩm và đồ uống | Bởi người dùng cuối phụ | Cửa hàng bánh mì | |

| Đồ uống | |||

| Ngũ cốc ăn sáng | |||

| Gia vị/Nước sốt | |||

| Bánh kẹo | |||

| Sữa và các sản phẩm thay thế sữa | |||

| Thịt/Gia cầm/Hải sản và các sản phẩm thay thế thịt | |||

| Sản phẩm thực phẩm RTE/RTC | |||

| Đồ ăn nhẹ | |||

| Chăm sóc cá nhân và mỹ phẩm | |||

| Thực phẩm bổ sung | Bởi người dùng cuối phụ | Thức Ăn Trẻ Em và Sữa Công Thức Cho Trẻ Sơ Sinh | |

| Dinh dưỡng người cao tuổi và dinh dưỡng y tế | |||

| Dinh dưỡng thể thao/hiệu suất | |||

| Quốc gia | Canada | ||

| México | |||

| Hoa Kỳ | |||

| Phần còn lại của Bắc Mỹ | |||

Định nghĩa thị trường

- Người dùng cuối - Thị trường Thành phần Protein hoạt động trên cơ sở B2B. Các nhà sản xuất Thực phẩm, Đồ uống, Thực phẩm bổ sung, Thức ăn chăn nuôi và Chăm sóc cá nhân Mỹ phẩm được coi là người tiêu dùng cuối cùng trên thị trường được nghiên cứu. Phạm vi này không bao gồm các nhà sản xuất mua whey dạng lỏng/khô để sử dụng làm chất kết dính hoặc chất làm đặc hoặc các ứng dụng phi protein khác.

- Tỷ lệ thâm nhập - Tỷ lệ thâm nhập được định nghĩa là tỷ lệ phần trăm của Khối lượng thị trường người dùng cuối được tăng cường protein trong tổng khối lượng thị trường người dùng cuối.

- Hàm lượng protein trung bình - Hàm lượng protein trung bình là hàm lượng protein trung bình có trên 100 g sản phẩm được sản xuất bởi tất cả các công ty tiêu dùng cuối cùng được xem xét trong phạm vi báo cáo này.

- Khối lượng thị trường người dùng cuối - Khối lượng thị trường người dùng cuối là khối lượng tổng hợp của tất cả các loại và dạng sản phẩm dành cho người dùng cuối trong quốc gia hoặc khu vực.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo một phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1: Xác định Biến Khóa: Các biến khóa có thể đo lường (ngành công nghiệp và ngoài) liên quan đến phân đoạn sản phẩm cụ thể và quốc gia được chọn từ một nhóm các biến và yếu tố liên quan dựa trên nghiên cứu bàn và đánh giá văn học; cùng với các đầu vào chuyên gia chính. Những biến này được xác nhận thêm thông qua mô hình hồi quy (nếu cần).

- Bước 2: Xây dựng Mô hình Thị trường: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến và yếu tố được xác định trong Bước 1 được kiểm tra đối với các con số thị trường lịch sử có sẵn. Thông qua một quá trình lặp lại, các biến cần thiết cho dự báo thị trường được đặt và mô hình được xây dựng dựa trên các biến này.

- Bước 3: Xác nhận và Hoàn thành: Trong bước quan trọng này, tất cả các con số thị trường, biến số và cuộc gọi của các nhà phân tích được xác nhận thông qua một mạng lưới rộng lớn các chuyên gia nghiên cứu chính thống từ thị trường nghiên cứu. Các người tham gia được chọn trên các cấp độ và chức năng để tạo ra một bức tranh toàn diện về thị trường nghiên cứu.

- Bước 4: Đầu ra Nghiên cứu: Báo cáo hợp tác, Nhiệm vụ Tư vấn Tùy chỉnh, Cơ sở dữ liệu & Nền tảng Đăng ký.