Размер и доля рынка хирургической обработки ран

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.54 Миллиардов долларов США |

| Размер Рынка (2030) | 7.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургической обработки ран от Mordor Intelligence

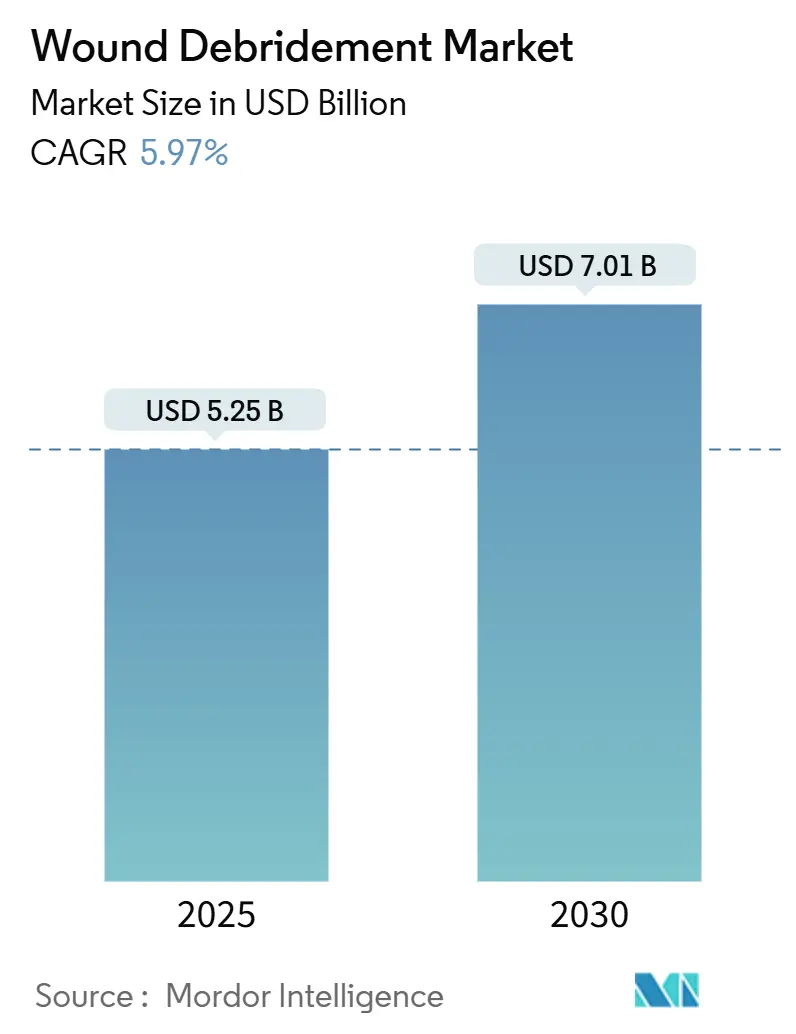

Рынок хирургической обработки ран составил 5,25 млрд долларов США в 2025 году и планирует достичь 7,01 млрд долларов США к 2030 году, расширяясь с CAGR 5,97%. Спрос движется старением населения, растущим бременем диабета и быстрым внедрением диагностических инструментов с ИИ-управлением, которые сокращают время до лечения. Системы здравоохранения также демонстрируют растущее предпочтение ультразвуковых и гидрохирургических технологий, которые удаляют некротические ткани без повреждения жизнеспособных структур. Лучшие клинические исходы, сокращение госпитализаций и растущее давление по снижению затрат на долгосрочное лечение дополнительно поддерживают внедрение. Между тем, проблемы устойчивости относительно одноразовых расходных материалов и более строгий регулятивный надзор направляют инноваторов к более экологичным материалам и более качественным доказательствам.

Ключевые выводы отчета

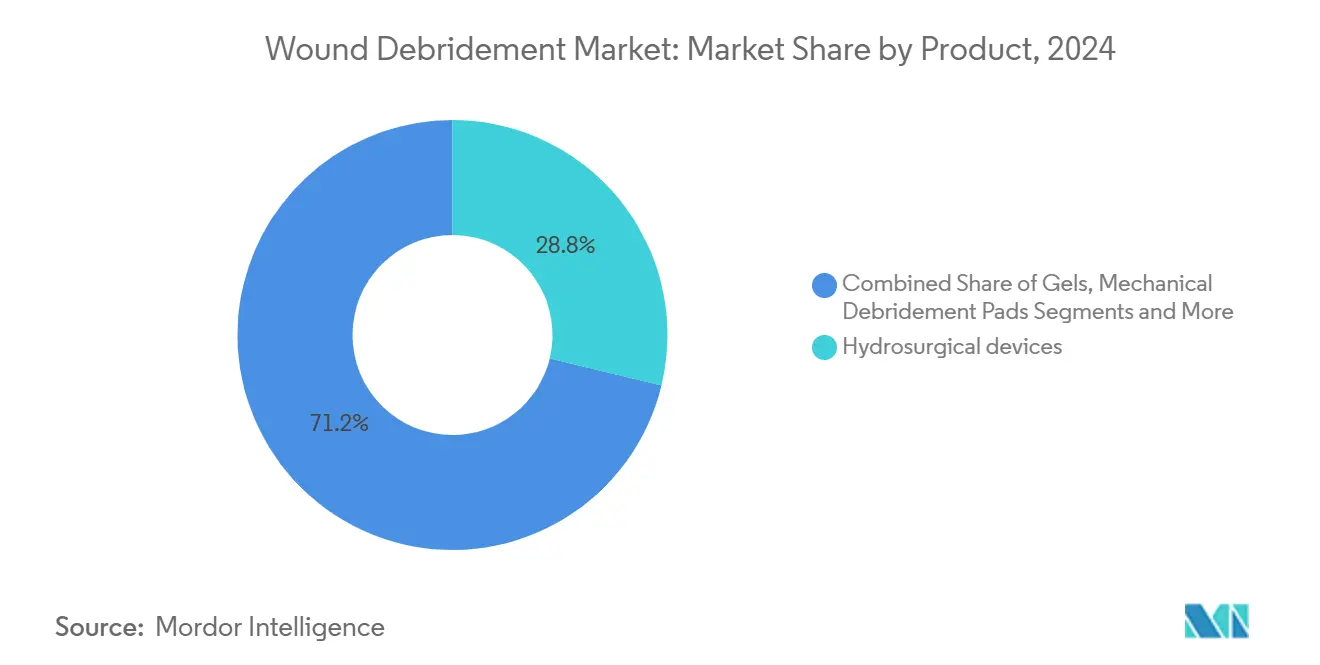

- По типу продукта гидрохирургические устройства лидировали с 28,78% доли рынка хирургической обработки ран в 2024 году, в то время как ультразвуковые устройства показывают наиболее быстрый CAGR 9,76% к 2030 году.

- По методу хирургическая обработка ран занимала 39,71% размера рынка хирургической обработки ран в 2024 году; ультразвуковые методы развиваются с CAGR 8,83% до 2030 года.

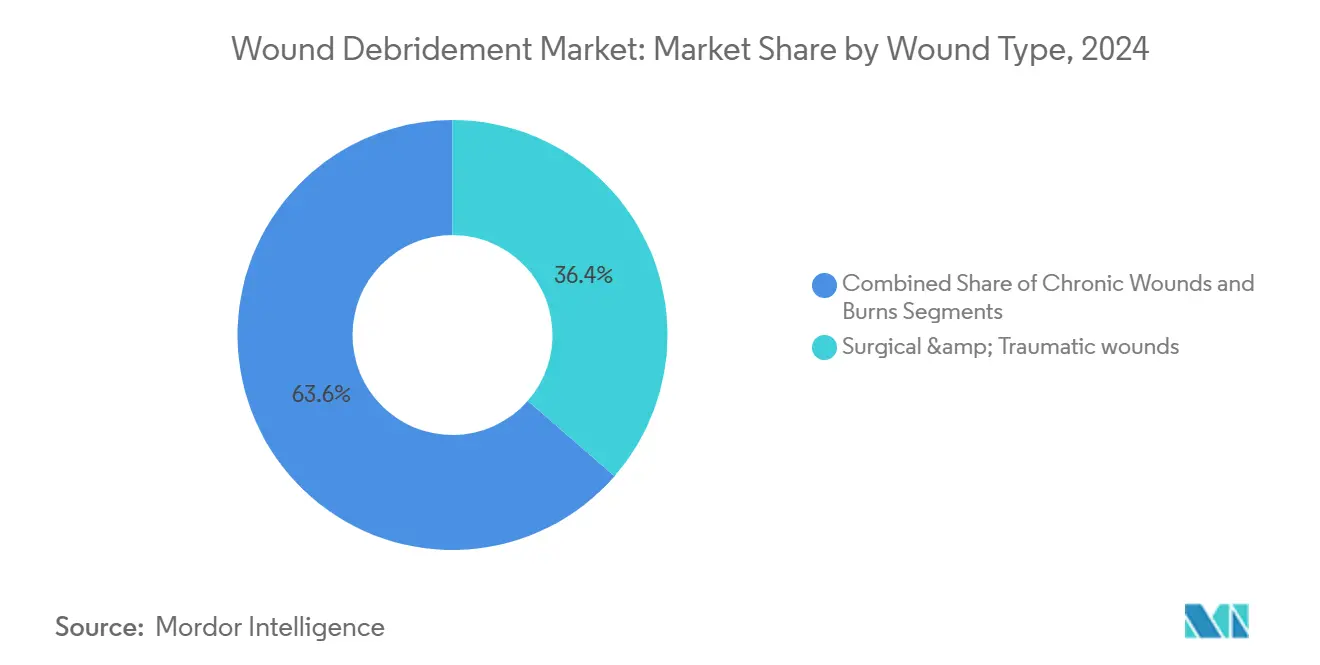

- По типу раны хирургические и травматические раны составляли 36,42% общего рынка в 2024 году, однако ожоги будут расти с CAGR 9,82%.

- По конечному пользователю больницы доминировали с долей 53,12% в 2024 году, тогда как домашние условия лечения растут на 8,36% ежегодно.

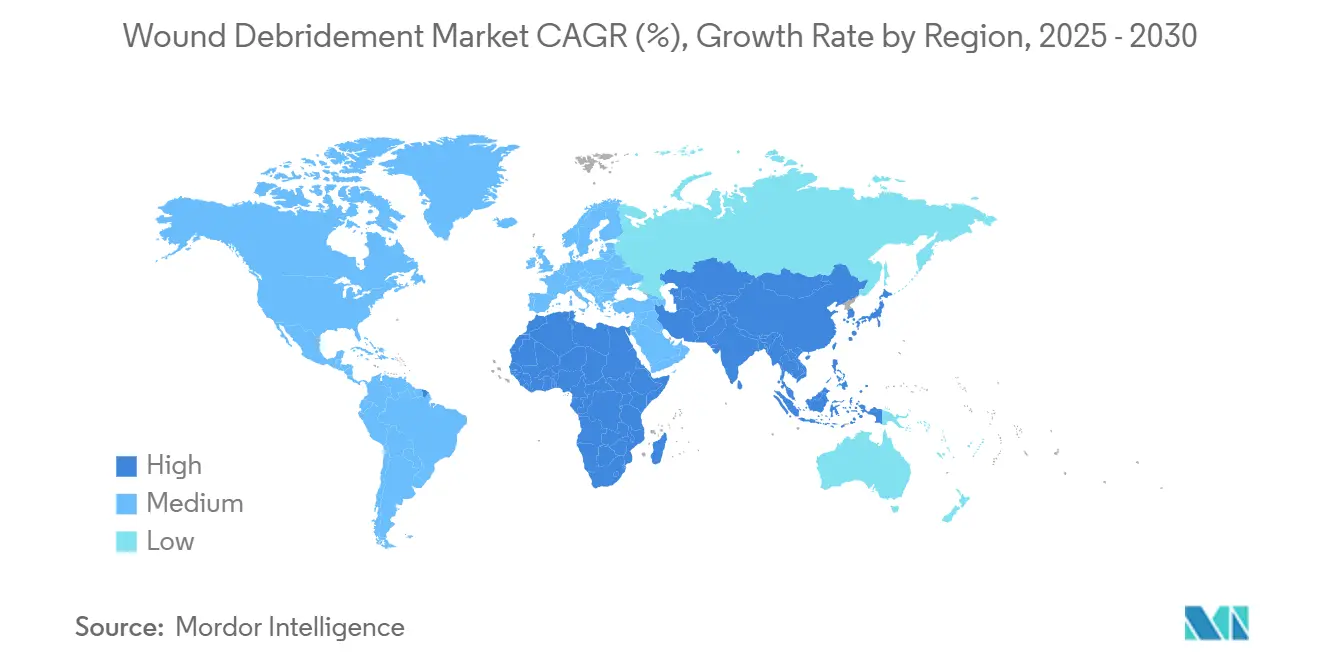

- По географии Северная Америка командовала 37,56% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 7,12%.

Глобальные тенденции и инсайты рынка хирургической обработки ран

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость диабетической стопы и венозных язв ног | +1.2% | Глобально, концентрированно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий объем сложных хирургических процедур | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Быстрое внедрение передовых гидрохирургических и ультразвуковых систем | +1.5% | Северная Америка и Европа, раннее внедрение в АТЭС | Краткосрочно (≤ 2 лет) |

| Стареющее население с нарушенным заживлением ран | +0.9% | Глобально, остро в развитых экономиках | Долгосрочно (≥ 4 лет) |

| ИИ-платформы оценки ран, ускоряющие решения по обработке | +0.7% | Северная Америка и Европа, пилотные программы в АТЭС | Среднесрочно (2-4 года) |

| Топические ферменты, нацеленные на биопленку, повышающие эффективность обработки | +0.6% | Глобально, зависит от регулятивного одобрения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость диабетической стопы и венозных язв ног

Диабетические язвы стопы поражают 15-25% людей, живущих с диабетом, и 85% связанных с диабетом ампутаций предшествуют такие язвы. Доказательства теперь показывают, что раннее, агрессивное обработка ран, распространяющаяся за края раны, удаляет биопленку и гиперпролиферативную ткань и заметно снижает риск ампутации. Этот клинический сдвиг увеличивает спрос на ферментативные и ультразвуковые платформы, которые обеспечивают тканеселективное удаление без коллатерального повреждения, в то время как профилактические инструменты, такие как стельки, изменяющие давление, дополнительно повышают потребности в превентивном вмешательстве.[1]American Heart Association, "Current Status and Principles for the Treatment and Prevention of Diabetic Foot Ulcers," ahajournals.org

Быстрое внедрение передовых гидрохирургических и ультразвуковых систем

Гидрохирургия солевой струей, примером которой служит платформа VERSAJET, упрощает процедуры и сохраняет здоровую ткань. Ультразвуковые устройства, такие как SonicOne, удаляют девитализированную ткань через низкочастотную вибрацию, безболезненны и способствуют грануляции. Больницы и амбулаторные центры быстро внедряют эти методы, поскольку исследования сообщают о более быстрых темпах закрытия и сокращении госпитализаций, ускоряя переход рынка хирургической обработки ран к бесконтактному, точно направленному лечению.

Растущий объем сложных хирургических процедур

Более высокая хирургическая сложность, включая некротизирующие инфекции мягких тканей, которые требуют обработки в течение 72 часов, стимулирует спрос на точные устройства, которые минимизируют кровопотерю и сокращают операционное время. Интеграция обработки ран с отрицательным давлением приводит поставщиков к предпочтению мультимодальных платформ. Серии случаев с использованием биоразлагаемых временных матриксов у азиатских пациентов достигли 94,6% заживления, подчеркивая важность региональных решений.[2]Mei-Ling Wong, "A Bioelectrically Enabled Smart Bandage for Accelerated Wound Healing," mdpi.com

Стареющее население с нарушенным заживлением ран

Хронические раны теперь поражают около 2% мирового населения, с сильным уклоном в сторону пожилых взрослых с диабетом, сосудистыми заболеваниями или недоеданием. Умные повязки, обеспечивающие электрическую стимуляцию и данные в реальном времени, ускоряют закрытие, в то время как более мягкие гидрохирургические и ферментативные методы уважают хрупкую кожу. Эта демографическая динамика обеспечивает долгосрочный рост рынка хирургической обработки ран.[3]Harlan A. Fischer, "Advanced Wound Care Strategies in Patients with Necrotizing Soft Tissue Infections," Medicina, mdpi.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие общие затраты на лечение и устройства | -0.8% | Глобально, остро в развивающихся экономиках | Краткосрочно (≤ 2 лет) |

| Нехватка сертифицированных специалистов по уходу за ранами в развивающихся экономиках | -0.6% | АТЭС, БВА, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Ужесточение контроля FDA/EMA коллагеназы и ферментативных агентов | -0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Давление устойчивости против одноразовых канистр NPWT и расходных материалов | -0.3% | Европа и Северная Америка, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие общие затраты на лечение и устройства

Средняя стоимость эпизодов диабетических язв стопы составляет 4 888 евро на пациента, при этом большая часть расходов связана с более длительным стационарным лечением, а не с устройствами. Плательщики поэтому настаивают на надежных доказательствах, показывающих, что премиальные платформы сокращают время до закрытия или уменьшают осложнения перед возмещением более высоких цен. Поставщики отвечают, фокусируясь на анализах общей стоимости лечения вместо начальных затрат на устройства.

Нехватка сертифицированных специалистов по уходу за ранами

Специалисты медсестры и врачи остаются сконцентрированными на рынках с высоким доходом, в то время как хронические раны растут быстрее всего в развивающихся регионах. Кадровые пробелы ограничивают внедрение передовых протоколов и вызывают интерес к поддержке принятия решений с ИИ и теле-наставничеству, которые распространяют экспертизу на расстоянии.

Сегментный анализ

По продукту: Гидрохирургические устройства сохраняют лидерство, но ультразвуковые устройства наращивают позиции

Гидрохирургические системы обеспечили 28,78% доли рынка хирургической обработки ран в 2024 году благодаря своей способности иссекать девитализированную ткань с минимальной коллатеральной травмой. Их популярность в операционных залах происходит от более быстрой настройки, лучшей видимости и меньшего риска инфекции. Несмотря на это лидерство, ультразвуковые устройства расширяются с CAGR 9,76%, поддерживаемые бесконтактной работой, которая облегчает дискомфорт пациента и снижает перекрестное заражение. Ферментативные гели сохраняют место в лечении хронических язв, тогда как механические подушечки находят ограниченное применение, когда необходимо удалить только поверхностный некроз.

Ультразвуковая технология набирает обороты, поскольку регулируемая амплитуда позволяет клиницистам точно настраивать глубину воздействия, что неоценимо для неправильных ожоговых лож и хрупких диабетических язв. Эти преимущества, вместе со снижающимися капитальными затратами, подкрепляют ультразвуковое нарушение рынка хирургической обработки ран. Напротив, биологические методы, такие как терапия опарышами, хотя и клинически эффективные, сталкиваются с культурным сопротивлением. Регулятивный контроль антимикробных повязок также толкает инноваторов к механическим вариантам, которые обходят проблемы резистентности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу: Хирургическое доминирование встречает ультразвуковые инновации

Хирургическая обработка ран представляла 39,71% размера рынка хирургической обработки ран в 2024 году в связи с ее ролью в отделениях неотложной помощи и травматологических театрах. Ее способность удалять некроз и биопленку за один сеанс укрепляет ее статус среди сосудистых и ортопедических хирургов. Ферментативная обработка следует, предлагая химический путь для пациентов, которые не могут переносить хирургию.

Ультразвуковые подходы, растущие на 8,83% ежегодно, сочетают точность с комфортом пациента и могут повторяться в амбулаторных клиниках, поэтому снижая занятость коек. Механические и аутолитические пути продолжают служить слабым пациентам, в то время как биологические стратегии ждут более четких регулятивных путей после того, как FDA передало надзор за лечебными опарышами в CBER в конце 2024 года.

По типу раны: Ожоги появляются как самый быстрый рост

Хирургические и травматические раны внесли 36,42% выручки в 2024 году, движимые высокими объемами процедур и рамками возмещения, которые вознаграждают быстрое очищение тканей. Хронические язвы, включая диабетические, пролежни и венозные язвы ног, потребляют значительные ресурсы, поскольку требуют еженедельной обработки плюс контроль инфекции.

Ожоги создают самый резкий рост с CAGR 9,82%, поскольку ранняя обработка в течение 72 часов улучшает темпы приживления трансплантата. Передовые антимикробные повязки, использующие серебро, цинк и биоактивные соединения, и конвейер клеточных терапий увеличивают процедурную сложность, требуя устройств, которые адаптируются к эволюционирующим протоколам ожогов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Домашнее лечение зажигает децентрализацию лечения

Больницы владели 53,12% выручки в 2024 году из-за инфраструктуры операционных залов и мультидисциплинарных команд. Амбулаторные центры занимают среднее положение, обрабатывая менее сложные раны при обеспечении экономии затрат.

Сдвиг к общественным условиям очевиден: объемы домашнего лечения растут на 8,36% ежегодно. Повязки дистанционного мониторинга теперь передают данные о pH, температуре и экссудате, позволяя клиницистам направлять планы лечения виртуально. Компактные ультразвуковые устройства и предварительно заполненные ферментативные наборы находятся в разработке для обслуживания домашних рынков, тем самым увеличивая рынок хирургической обработки ран в небольничных каналах.

Географический анализ

Северная Америка генерировала 37,56% продаж 2024 года, укрепленная высокой распространенностью диабета, щедрым возмещением и ранним внедрением программного обеспечения для оценки с ИИ. Smith+Nephew сообщили о 3,8% базовом росте в своей франшизе Advanced Wound Management за Q1 2025, подчеркивая устойчивый региональный спрос. Регулирование остается поддерживающим, но недавние предупредительные письма FDA подчеркивают качество производства и поддерживают хорошо капитализированные фирмы.

Европа остается инновационным хабом, со стартапами, развивающими ферментативные и фотонные устройства, и регуляторами, ужесточающими требования к доказательствам для антимикробных агентов. Экологическое законодательство, которое отговаривает от одноразовых пластиковых канистр, побуждает поставщиков переделывать расходные материалы для терапии ран отрицательным давлением.

Азиатско-Тихоокеанский регион является двигателем роста, прогнозируется доставить CAGR 7,12% до 2030 года. Стареющие популяции, растущие хирургические объемы и правительственные инвестиции в третичные больницы подкрепляют расширение. ConvaTec отметили регулятивные задержки в Китае, но местные испытания биоразлагаемых временных матриксов, дающих 94,6% темпы заживления, выделяют отечественный аппетит к передовой терапии. Юго-Восточные азиатские и южноазиатские нации инвестируют в сети теле-наставничества для компенсации ограниченной плотности специалистов, движение, которое стимулирует спрос на ИИ-управляемые инструменты.

Латинская Америка и Ближний Восток и Африка показывают более медленное внедрение из-за бюджетных ограничений и нехватки рабочей силы, хотя заболеваемость хроническими ранами растет. Многосторонние программы помощи, которые спонсируют клиники диабетической стопы, ожидается, откроют новые карманы спроса за 2027 годом.

Конкурентная среда

Рынок хирургической обработки ран остается умеренно фрагментированным. Smith+Nephew интегрирует гидрохирургию, робототехнику и системы отрицательного давления, доставляя 12,2% базовый рост Advanced Wound Management в Q4 2024. ConvaTec записали 6,7% органическую экспансию в тот же период, поддержанную Aquacel Ag+ и InnovaMatrix. Mölnlycke и 3M используют широкие раневые портфолио для сохранения больничных контрактов, в то время как Zimmer Biomet исследует интраоперационные дополнения для обработки ран к ортопедическим наборам инструментов.

Дизрапторы нацелены на нишевые пробелы. SolasCure получили статус FDA Fast Track для Aurase Wound Gel в июне 2025, позиционируя ферментативную терапию для кальцифилаксических язв. SANUWAVE продвигает MIST Therapy®, портативную ультразвуковую систему, подходящую для амбулаторных и домашних условий. Игроки на биологической основе ожидают более быстрых одобрений после того, как FDA переместило надзор за лечебными опарышами в CBER, потенциально снижая регулятивные барьеры.

Конкуренция все больше сосредотачивается на эрадикации биопленки и устойчивости. Фирмы тестируют биоразлагаемые повязки и перерабатываемые канистры для удовлетворения правил ЕС по одноразовым пластикам. ИИ-анализ изображений, который количественно определяет некроз и грануляцию в секундах, также дифференцирует предложения, позволяя клиническим командам объективно документировать прогресс.

Лидеры индустрии хирургической обработки ран

-

B. Braun SE

-

Smith+Nephew

-

PAUL HARTMANN AG

-

ConvaTec Group PLC

-

Mölnlycke Health Care AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Июнь 2025: SolasCure получили обозначение FDA Fast Track для Aurase Wound Gel для лечения кальцифилаксических язв, расширяя его потенциальные показания.

- Март 2025: FDA одобрила систему SkinDisc Wound System, которая готовит аутологичную богатую тромбоцитами плазму для местного управления хроническими язвами

- Март 2025: SolasCure дозировали первого пациента в исследовании Phase II CLEANVLU2 геля Aurase Wound Gel с более высокой силой Tarumase для венозных язв ног.

Область охвата глобального отчета по рынку хирургической обработки ран

Согласно области охвата отчета, хирургическая обработка ран - это процедура удаления загрязненной, мертвой ткани и инородных веществ из раны для сокращения различных типов микробов, токсинов и других инородных материалов, которые препятствуют заживлению ран. Рынок хирургической обработки ран сегментирован по продукту (гели, мази и кремы, хирургические устройства, ультразвуковые устройства, механические подушечки для обработки ран и другие продукты для обработки ран), методу (хирургический метод, ферментативный метод, механический метод, аутолитический метод и прочие), типу раны (хронические язвы, хирургические и травматические раны, и ожоги), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран через основные регионы глобально. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| Гели |

| Мази и кремы |

| Устройства для хирургической обработки ран |

| Гидрохирургические устройства |

| Устройства для обработки с ультразвуковой поддержкой |

| Механические подушечки для обработки |

| Биологическая обработка (терапия опарышами) |

| Другие продукты |

| Хирургический |

| Ферментативный |

| Механический |

| Аутолитический |

| Биологический |

| Ультразвуковой |

| Хронические язвы | Диабетические язвы стопы |

| Пролежни | |

| Венозные язвы ног | |

| Хирургические и травматические раны | |

| Ожоги |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние условия лечения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Гели | |

| Мази и кремы | ||

| Устройства для хирургической обработки ран | ||

| Гидрохирургические устройства | ||

| Устройства для обработки с ультразвуковой поддержкой | ||

| Механические подушечки для обработки | ||

| Биологическая обработка (терапия опарышами) | ||

| Другие продукты | ||

| По методу | Хирургический | |

| Ферментативный | ||

| Механический | ||

| Аутолитический | ||

| Биологический | ||

| Ультразвуковой | ||

| По типу раны | Хронические язвы | Диабетические язвы стопы |

| Пролежни | ||

| Венозные язвы ног | ||

| Хирургические и травматические раны | ||

| Ожоги | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Домашние условия лечения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка хирургической обработки ран?

Рынок оценивается в 5,25 млрд долларов США в 2025 году и прогнозируется достичь 7,01 млрд долларов США к 2030 году.

2. Какой сегмент растет быстрее всего в рынке хирургической обработки ран?

Ультразвуковые устройства расширяются с CAGR 9,76% до 2030 года благодаря бесконтактному, тканеселективному воздействию.

3. Почему Азиатско-Тихоокеанский регион рассматривается как ключевой регион роста?

Модернизация инфраструктуры здравоохранения, стареющая демография и увеличивающиеся хирургические объемы толкают Азиатско-Тихоокеанский регион к CAGR 7,12%, опережая все другие регионы.

4. Каковы основные ограничения для расширения рынка?

Высокие затраты на лечение и нехватка сертифицированных специалистов по уходу за ранами, особенно в развивающихся экономиках, замедляют более широкое внедрение передовых решений.

5. Как проблемы устойчивости формируют разработку продуктов?

Производители переходят к биоразлагаемым повязкам и перерабатываемым компонентам NPWT для соответствия более строгим экологическим регулированиям в Европе и Северной Америке.

Последнее обновление страницы: