Размер и доля рынка управления лечением ран в Северной Америке

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

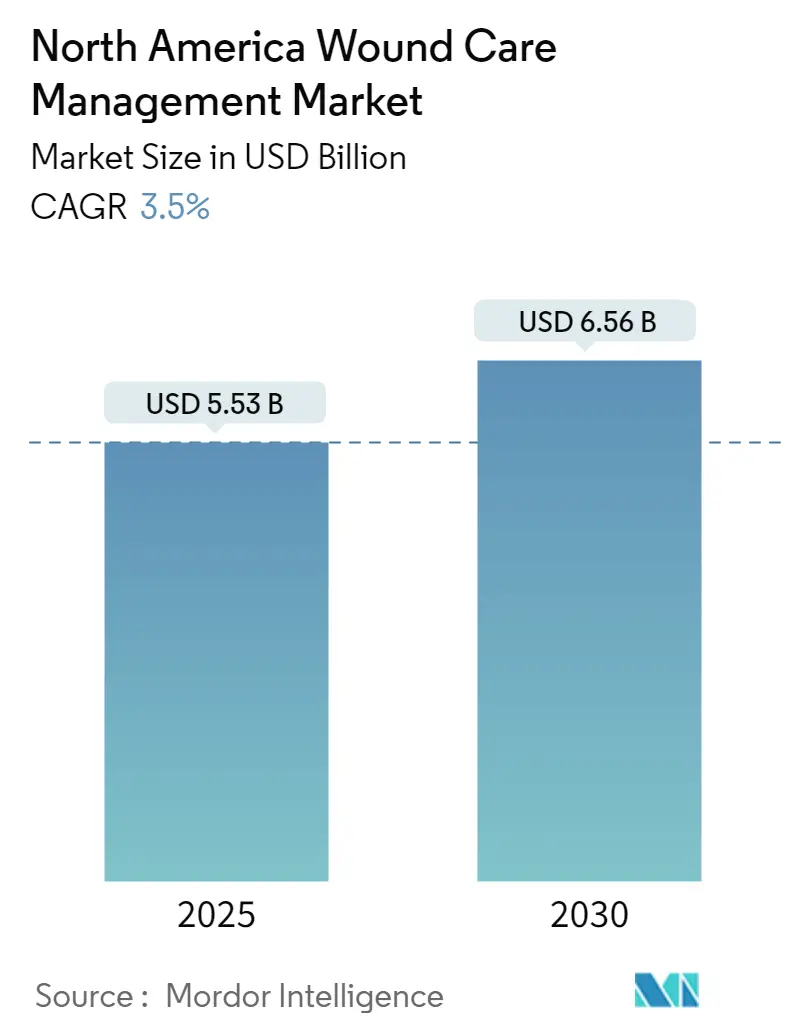

| Размер Рынка (2025) | 5.53 Миллиардов долларов США |

| Размер Рынка (2030) | 6.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.50% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления лечением ран в Северной Америке от Mordor Intelligence

Рынок управления лечением ран в Северной Америке оценивается в 5,53 миллиарда долларов США в 2025 году и по прогнозам достигнет 6,56 миллиарда долларов США к 2030 году, что отражает среднегодовой темп роста 3,5%. Спрос обусловлен ростом распространенности хронических ран среди стареющего населения в сочетании с более высокой заболеваемостью диабетом и уровнем ожирения по всему региону. Больницы продолжают внедрять терапию отрицательным давлением и гипербарическую кислородную терапию, однако портативные системы быстро расширяют показания для домашних условий, расширяя доступ пациентов. Специализированные биологические препараты и умные повязки набирают обороты по мере улучшения ясности возмещения расходов и укрепления клинических доказательств. Конкурентные стратегии сосредоточены на консолидации портфеля, интеграции цифровой визуализации ран и целенаправленном проникновении на недостаточно обслуживаемые рынки, такие как Мексика, где передовые решения все еще находятся на стадии раннего внедрения.

Ключевые выводы отчета

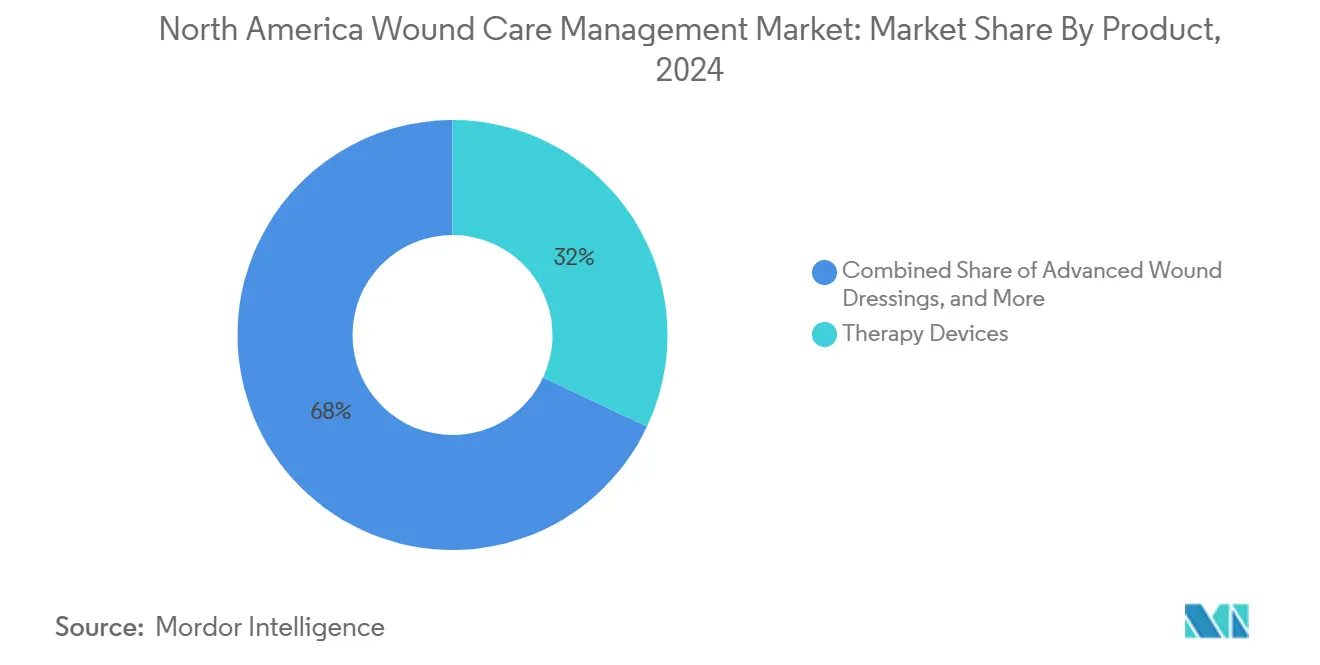

- По категории продуктов терапевтические устройства лидировали с 32% доли рынка управления лечением ран в Северной Америке в 2024 году, в то время как активные и биологические терапии прогнозируются с самым быстрым среднегодовым темпом роста 4,1% до 2030 года.

- По типу ран хронические раны составили 62% размера рынка управления лечением ран в Северной Америке в 2024 году; язвы диабетической стопы развиваются со среднегодовым темпом роста 4,5% до 2030 года.

- По конечному пользователю больницы и клиники занимали 50% размера рынка управления лечением ран в Северной Америке в 2024 году, тогда как учреждения домашнего здравоохранения растут со среднегодовым темпом роста 4,8%.

- По географии Соединенные Штаты контролировали 85% доли рынка управления лечением ран в Северной Америке в 2024 году, в то время как Мексика прогнозируется к расширению со среднегодовым темпом роста 5,1%.

Тенденции и аналитические данные рынка управления лечением ран в Северной Америке

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Демографический сдвиг: быстрый рост населения старше 65 лет | +0.9% | Соединенные Штаты, Канада | Долгосрочная (≥ 4 лет) |

| Всплеск язв диабетической стопы среди латиноамериканского населения | +1.2% | Соединенные Штаты, Мексика | Среднесрочная (2-4 года) |

| Растущее бремя диабета и ожирения | +0.8% | Северная Америка | Долгосрочная (≥ 4 лет) |

| Рост объемов хирургических процедур (ортопедические, сердечно-сосудистые), требующих послеоперационного ухода за ранами | +0.4% | Северная Америка | Среднесрочная (2-4 года) |

| Технологические инновации - умные повязки и визуализация ран с использованием ИИ - стимулируют клиническое внедрение | +0.7% | Северная Америка | Среднесрочная (2-4 года) |

| Благоприятное возмещение расходов Medicare для NPWT и заменителей кожи | +0.5% | Соединенные Штаты | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Демографический сдвиг: быстрый рост населения старше 65 лет

Рынок управления лечением ран в Северной Америке выигрывает от устойчивого роста возрастной когорты старше 65 лет, которая сталкивается с более высокой частотой хронических ран из-за хрупкости кожи, сосудистых заболеваний и полиморбидных состояний. Смертность после ампутации нижних конечностей, связанной с диабетом, превышает 70% через пять лет, подчеркивая серьезное бремя у пожилых пациентов [1]Michael S. Conte et al., "Current Status and Principles for the Treatment and Prevention of Diabetic Foot Ulcers," Circulation, ahajournals.org. Системы здравоохранения пересматривают протоколы, чтобы подчеркнуть профилактику, раннее вмешательство и использование современных повязок, которые сокращают циклы заживления. Поставщики адаптируют портфели к легко применяемым повязкам длительного ношения и телеметрическому мониторингу, чтобы гериатрических пациентов можно было безопасно лечить дома. В долгосрочной перспективе эта демографическая тенденция поддерживает базовый спрос даже при умеренном ценообразовании на отдельные продукты.

Язвы диабетической стопы: растущая распространенность среди латиноамериканского населения

Риск язв стопы теперь затрагивает до одной трети людей с диабетом, и частота ампутаций остается непропорционально высокой в латиноамериканских и коренных общинах. В Мексике распространенность диабета достигает 18,3%, усиливая клиническую и экономическую важность своевременного лечения язв [2]Daniel Paniagua-Herrera, "The Health Care Situation of People Living with Diabetes in Mexico," Revista Diabetes, revistadiabetes.org. Производители сотрудничают с агентствами общественного здравоохранения для предоставления культурно адаптированного образования и доступных повязок. Основанные на доказательствах программы, которые сочетают разгрузку, контроль инфекций и терапию отрицательным давлением, масштабируются в мексиканских государственных клиниках, отражая стратегический толчок к захвату неиспользованного спроса при снижении показателей потери конечностей.

Растущее бремя диабета и ожирения

Ожирение способствует микрососудистому нарушению, тем самым увеличивая хронизацию ран и риск инфекций по всему рынку управления лечением ран в Северной Америке. Прямые затраты на лечение язв диабетической стопы уже соперничают с затратами на несколько основных видов рака [3]Karolina Kondej et al., "Bioengineering Skin Substitutes for Wound Management-A Review," Molecules, mdpi.com. Системы здравоохранения финансируют многопрофильные клиники, которые включают эндокринологию, сосудистую хирургию и специалистов по лечению ран, стимулируя интегрированное внедрение продуктов от первичной профилактики до передовых биологических препаратов. Поставщики, инвестирующие в полные экосистемы лечения - включая диагностическую визуализацию, повязки для контроля влажности и вспомогательные терапии - обеспечивают повторяющиеся потоки доходов на протяжении всего пути пациента.

Обновления возмещения расходов Medicare: изменения политики благоприятствуют передовым терапиям

CMS отложила свои новые Местные определения покрытия для заменителей кожи до января 2026 года, создавая краткосрочную возможность для производителей укрепить клинические данные и скорректировать ценообразование. После введения в действие покрытие будет ограничено 17 продуктами, ограничивая применения и требуя строгой документации. Компании с убедительными доказательствами более быстрых показателей заживления и экономии затрат получат предпочтение в формулярах. Больницы уже ужесточают рабочие процессы кодирования, увеличивая спрос на образование со стороны поставщиков и цифровые инструменты, которые автоматизируют ведение записей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость продуктов для ухода за ранами | -0.7% | Северная Америка, особенно Мексика | Среднесрочная (2-4 года) |

| Нехватка специализированных клиницистов по уходу за ранами, препятствующая оптимальному использованию продуктов | -0.5% | Северная Америка | Краткосрочная (≤ 2 лет) |

| Контрафактные традиционные повязки в Мексике, подрывающие премиальные бренды | -0.3% | Северная Америка, особенно Мексика | Краткосрочная (≤ 2 лет) |

| Разнородные регуляторные пути замедляют одобрения | -0.4% | Северная Америка | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продуктов для ухода за ранами, ограничивающая внедрение

Премиальное ценообразование ограничивает расширение биологических повязок и терапий на основе устройств, особенно в учреждениях с ограниченным бюджетом и в Мексике, где передовые продукты проникли только в 25-30% подходящих случаев. Больницы с меньшими ресурсами часто по умолчанию используют традиционную марлю, увеличивая время заживления и общие затраты на лечение. Чтобы смягчить влияние на бюджет, поставщики вводят упаковки меньшего размера и контракты, основанные на ценности, привязанные к задокументированным результатам заживления, в то время как плательщики оценивают пакетные платежи, поощряющие экономически эффективный выбор модальности.

Регуляторная сложность задерживает доступ к рынку

Различные пути одобрения в Соединенных Штатах, Канаде и Мексике создают дублированное тестирование и переменные правила маркировки, растягивая сроки запуска и бюджеты на соответствие требованиям. Реклассификация заменителей кожи CMS по размеру и технике применения иллюстрирует, как правила возмещения могут внезапно измениться, влияя на жизнеспособность продукта. Более мелкие новаторы сталкиваются с крутыми барьерами без выделенного регуляторного персонала, что может подавить диверсификацию. Стратегические альянсы с более крупными производителями или лицензионные сделки появляются как прагматичные пути к ускорению разрешения и распространения при разделении затрат на соответствие требованиям.

Анализ по сегментам

По продуктам: терапевтические устройства лидируют, а биологические препараты ускоряются

Терапевтические устройства составили 32% рынка управления лечением ран в Северной Америке в 2024 году, опираясь на широкое использование систем отрицательного давления, которые получают сильную клиническую поддержку и надежное возмещение расходов. Инновации, такие как одноразовые портативные устройства NPWT, продлевают время ношения до семи дней и позволяют раннюю выписку, непосредственно поддерживая миграцию лечения хронических ран в общественные учреждения. Традиционные повязки остаются обычными для ран меньшей тяжести, поддерживая объем материалов даже при падении цен за единицу.

Активные и биологические терапии демонстрируют самый быстрый среднегодовой темп роста 4,1% до 2030 года, движимые 3D-биопечатными заменителями кожи, которые улучшают интеграцию трансплантата и снижают инфекции. В рамках предстоящих ограничений покрытия CMS продукты, подкрепленные высококачественными доказательствами, захватят большую долю рынка управления лечением ран в Северной Америке. Поставщики объединяют биологические препараты с интеллектуальными датчиками, которые отслеживают влажность и pH, позволяя клиницистам корректировать лечение без снятия повязки - функция, которая поддерживает премиальное ценообразование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: хронические раны доминируют в доле рынка

Хронические раны составили 62% доходов в 2024 году, подтверждая их центральную роль на рынке управления лечением ран в Северной Америке. Язвы диабетической стопы расширяются быстрее всего со среднегодовым темпом роста 4,5%, под влиянием растущей распространенности диабета и сосудистых сопутствующих заболеваний. Программы профилактики подчеркивают разгрузку и жесткий гликемический контроль, однако рецидивы язв остаются высокими, поддерживая спрос на биологические матрицы, которые стимулируют грануляционную ткань.

Острые раны - хирургические разрезы, ожоги и травмы - поддерживают стабильный вклад, поскольку объемы хирургических процедур восстанавливаются после пандемии. Исследования, интегрирующие NPWT с повязками из наночастиц серебра, сообщают о более сильной адгезии кожных трансплантатов и сниженном системном воспалении. Такие доказательства поощряют мультимодальные наборы, которые требуют премиальных наценок на рынке управления лечением ран в Северной Америке.

По конечному пользователю: больницы лидируют, а домашний уход ускоряется

Больницы и клиники сгенерировали 50% размера рынка управления лечением ран в Северной Америке в 2024 году через управление сложными ранами и немедленный доступ к передовым устройствам. Многопрофильные программы спасения конечностей в терциарных центрах стимулируют оптовые закупки заменителей кожи и растворов для орошения.

Учреждения домашнего здравоохранения растут быстрее всего со среднегодовым темпом роста 4,8%, поскольку плательщики продвигают модели с более низкими затратами, а пациенты предпочитают домашнюю терапию. Телевизуализация ран, валидированная в протоколе TELE-AMBUS, показывает перспективы для пожилых пациентов с ограниченной мобильностью [4]Sindre Aske Høyland et al., "A Combined Telemedicine and Ambulatory Wound Care Model for Chronic Wounds," JMIR Research Protocols, researchprotocols.org. Портативная NPWT и поддержка клиницистов по требованию расширяют возможности самообслуживания, предлагая производителям повторяющиеся доходы от расходных материалов. Сдвиг также увеличивает адресуемую базу для безрецептурных профилактических продуктов, включенных в ежедневное самоуправление.

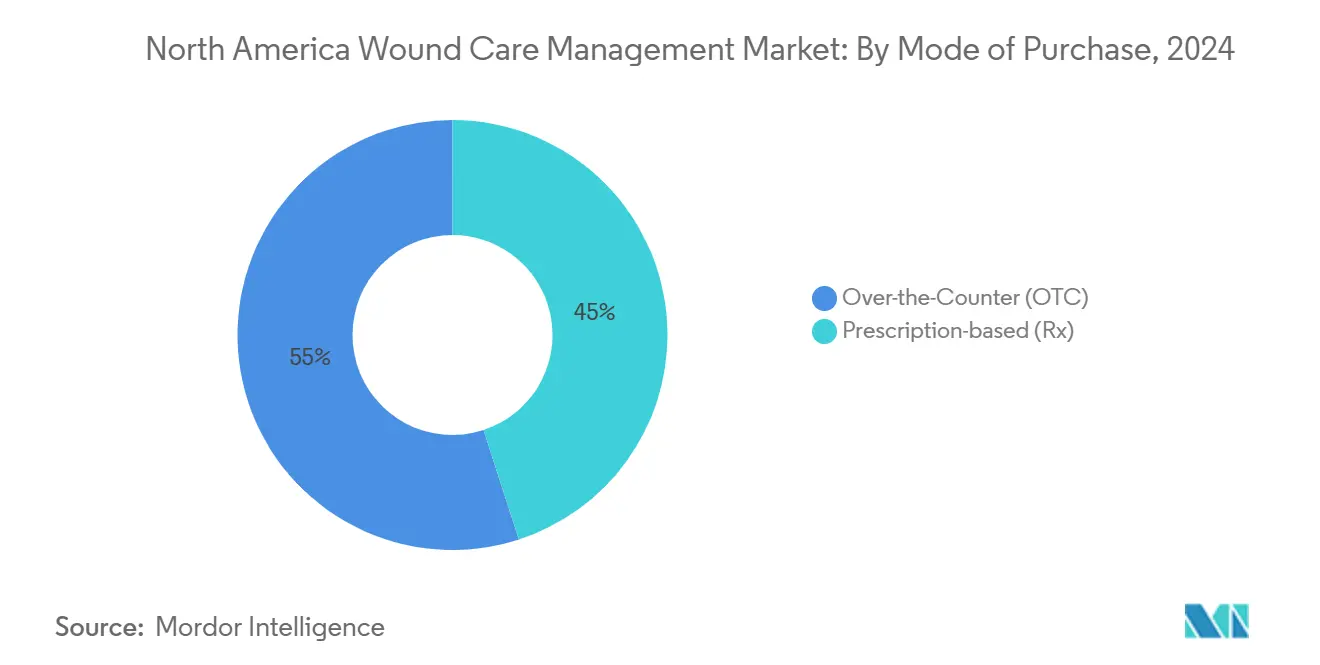

По способу покупки: рецептурные продукты сохраняют доминирование

Рецептурные продукты доминируют на рынке управления лечением ран в Северной Америке по объему и стоимости, поддерживаемые структурами возмещения расходов, которые рассматривают современные повязки и устройства как медицинскую необходимость при правильном документировании. Больницы усиливают электронные записи для удовлетворения более строгих аудитов выставления счетов, косвенно поощряя поставщиков предлагать программное обеспечение поддержки принятия решений.

Безрецептурные предложения расширяются в тандеме с ростом домашнего ухода, особенно для незначительных ран и поддерживающей терапии. Производители все чаще выпускают потребительские версии профессиональных повязок, обеспечивая согласованность бренда, достигая пациентов раньше в пути лечения. Рост OTC расширяет видимость категории, укрепляя профилактику и раннее вмешательство, и питает долгосрочное внедрение рецептурных препаратов, когда раны обостряются.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ по географии

Анализ по географии

Соединенные Штаты контролируют 85% доли рынка управления лечением ран в Северной Америке в 2024 году, опираясь на установленные системы возмещения расходов и раннее внедрение платформ умной визуализации. Хронические раны затрагивают 6,5 миллиона американцев ежегодно с ежегодными затратами на лечение, которые могут превышать 96,8 миллиарда долларов США aahcm.org. Отсроченная политика CMS по заменителям кожи дает поставщикам время укрепить пакеты данных и скорректировать поддержку кодирования, потенциально формируя позиции в формулярах до 2026 года.

Мексика демонстрирует самый быстрый среднегодовой темп роста 5,1% до 2030 года, но передовые решения все еще достигают только 25-30% показанных пациентов. Государственные клиники лечения ран в Мехико теперь предоставляют бесплатный уход за диабетической стопой, сигнализируя о государственной приверженности решению высоких показателей ампутации. Поставщики, которые локализуют обучение и предлагают многоуровневое ценообразование, хорошо позиционированы для захвата этого скрытого спроса.

Канада поддерживает стабильный рост, поддерживаемый универсальным покрытием, которое подчеркивает основанные на доказательствах закупки. Отдаленные регионы полагаются на телемедицинскую оценку ран для преодоления пробелов в рабочей силе, мотивируя провинциальные программы к пилотированию сортировки с помощью ИИ. Оценки медицинских технологий стимулируют долгосрочные контракты в сторону терапий с валидированными результатами, что благоприятствует действующим участникам рынка, которые могут предоставить надежные доказательства из реального мира.

Конкурентная среда

Рынок управления лечением ран в Северной Америке является конкурентным и состоит из нескольких значительных игроков глобально. Ключевые игроки разрабатывают новые продукты для конкуренции с существующими продуктами, в то время как другие приобретают и партнерствуют с другими компаниями, популярными на рынке, для расширения своего глобального присутствия. Некоторые из участников рынка в изученном рынке включают 3M, Baxter, Coloplast, ConvaTec Group PLC, Hollister Incorporated, Integra LifeSciences, Johnson & Johnson (Ethicon), Molnlycke Health Care, Smith + Nephew, Medtronic, Becton, Dickinson and Company и Cardinal Health, среди прочих.

Лидеры отрасли управления лечением ран в Северной Америке

-

3M Company

-

Smith + Nephew

-

Integra Life Sciences

-

Johnson & Johnson (Ethicon)

-

Baxter

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Merit Medical Systems приобрела Biolife Delaware, L.L.C. за 120 миллионов долларов США, добавив гемостатические устройства StatSeal и WoundSeal в свой портфель лечения ран.

- Август 2024: AOTI Inc. получила разрешение FDA 510(k) для системы отрицательного давления NEXA, адаптированной для домашних условий.

- Ноябрь 2024: BioStem Technologies подписала письмо о намерениях приобрести активы по уходу за ранами у ProgenaCare Global для расширения своей биологической платформы.

- Июль 2024: Owens & Minor согласилась приобрести Rotech Healthcare Holdings за 1,36 миллиарда долларов США, расширив охват дистрибуции для домашних продуктов лечения ран.

- Апрель 2024: Sonoma Pharmaceuticals расширила свою линейку ирригационных растворов Microcyn NPWT на рынке США.

Область охвата отчета по рынку управления лечением ран в Северной Америке

В соответствии с областью охвата отчета, продукты управления лечением ран в основном используются для лечения сложных ран. Раны и травмы являются распространенными недугами, которые затрагивают многих людей. Рынок управления лечением ран в Северной Америке сегментирован по продуктам (уход за ранами и закрытие ран), типу ран (хронические раны и острые раны) и географии (Соединенные Штаты, Канада и Мексика). Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Современные раневые повязки | Гидроколлоидные повязки |

| Пенные повязки | |

| Пленочные повязки | |

| Альгинатные повязки | |

| Гидрогелевые повязки | |

| Коллагеновые повязки | |

| Антимикробные и противобиопленочные повязки | |

| Традиционный уход за ранами | Марля |

| Бинты | |

| Фиксационные ленты и прокладки | |

| Терапевтические устройства | Терапия ран отрицательным давлением (NPWT) |

| Гипербарическая кислородная терапия (HBOT) | |

| Устройства электрической стимуляции | |

| Ультразвуковые и другие энергетические устройства | |

| Продукты для закрытия ран | Швы |

| Хирургические степлеры | |

| Тканевые адгезивы, герметики и клеи | |

| Активные и биологические терапии | Заменители кожи и биоинженерные ткани |

| Факторы роста и клеточные терапии | |

| Местные агенты | Антисептические кремы и мази |

| Увлажнители и другие поддерживающие продукты |

| Хронические раны | Язва диабетической стопы |

| Пролежень | |

| Венозная и артериальная язва | |

| Другие хронические раны | |

| Острые раны | Хирургические раны |

| Ожоги | |

| Травматические и другие острые раны |

| Больницы и клиники |

| Амбулаторные хирургические центры (ASC) |

| Учреждения домашнего здравоохранения |

| Учреждения длительного ухода и квалифицированного сестринского ухода |

| Специализированные центры по уходу за ранами |

| По рецепту (Rx) |

| Без рецепта (OTC) |

| Соединенные Штаты |

| Канада |

| Мексика |

| По продуктам | Современные раневые повязки | Гидроколлоидные повязки |

| Пенные повязки | ||

| Пленочные повязки | ||

| Альгинатные повязки | ||

| Гидрогелевые повязки | ||

| Коллагеновые повязки | ||

| Антимикробные и противобиопленочные повязки | ||

| Традиционный уход за ранами | Марля | |

| Бинты | ||

| Фиксационные ленты и прокладки | ||

| Терапевтические устройства | Терапия ран отрицательным давлением (NPWT) | |

| Гипербарическая кислородная терапия (HBOT) | ||

| Устройства электрической стимуляции | ||

| Ультразвуковые и другие энергетические устройства | ||

| Продукты для закрытия ран | Швы | |

| Хирургические степлеры | ||

| Тканевые адгезивы, герметики и клеи | ||

| Активные и биологические терапии | Заменители кожи и биоинженерные ткани | |

| Факторы роста и клеточные терапии | ||

| Местные агенты | Антисептические кремы и мази | |

| Увлажнители и другие поддерживающие продукты | ||

| По типу ран | Хронические раны | Язва диабетической стопы |

| Пролежень | ||

| Венозная и артериальная язва | ||

| Другие хронические раны | ||

| Острые раны | Хирургические раны | |

| Ожоги | ||

| Травматические и другие острые раны | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры (ASC) | ||

| Учреждения домашнего здравоохранения | ||

| Учреждения длительного ухода и квалифицированного сестринского ухода | ||

| Специализированные центры по уходу за ранами | ||

| По способу покупки | По рецепту (Rx) | |

| Без рецепта (OTC) | ||

| По стране | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка управления лечением ран в Северной Америке?

Рынок оценивается в 5,53 миллиарда долларов США в 2025 году и ожидается, что достигнет 6,56 миллиарда долларов США к 2030 году со среднегодовым темпом роста 3,5%.

Какая категория продуктов занимает наибольшую долю?

Терапевтические устройства, возглавляемые системами отрицательного давления, составляют 32% доходов в 2024 году.

Почему Мексика рассматривается как возможность высокого роста?

Проникновение передовых продуктов в Мексике составляет всего 25-30%, однако диабет затрагивает 18,3% ее населения, генерируя перспективу среднегодового темпа роста 5,1%.

Как изменения в возмещении расходов влияют на внедрение продуктов?

Отсрочка CMS новых правил покрытия заменителей кожи дает производителям время укрепить доказательства; после активации только 17 продуктов квалифицируются, вероятно концентрируя спрос на проверенных терапиях.

Последнее обновление страницы: