Размер и доля европейского рынка устройств для лечения ран

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 4.65 Миллиардов долларов США |

| Размер Рынка (2030) | 5.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.05% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка устройств для лечения ран от Mordor Intelligence

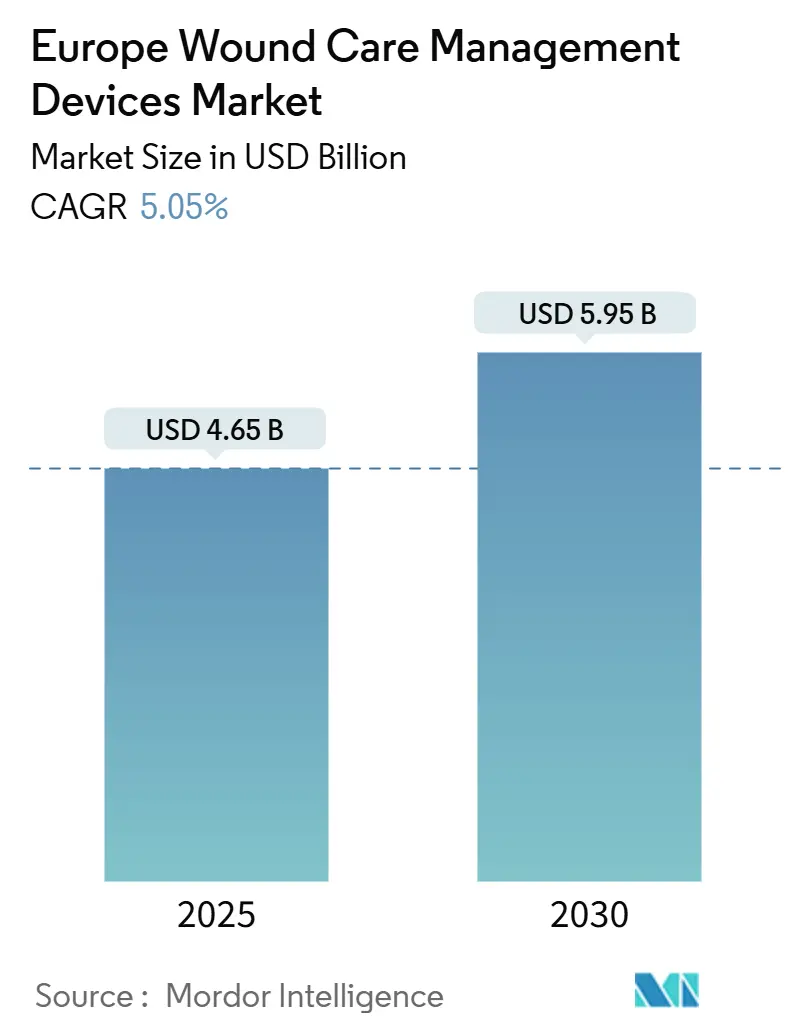

Европейский рынок устройств для лечения ран достиг 4,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,95 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,05%. Совокупность факторов быстрого старения населения, эпидемии диабета и широкого внедрения систем визуализации с поддержкой ИИ поддерживает европейский рынок устройств для лечения ран на четком пути расширения [1]Nóra Kovács, Lifestyle and metabolic risk factors, and diabetes mellitus prevalence in European countries from three waves of the European Health Interview Survey,

Scientific Reports, nature.com. Растущие объемы хирургических процедур, более строгие регулятивные стандарты в рамках EU-MDR и переход от больничного к домашнему лечению изменяют критерии закупок и приоритеты проектирования продуктов по всему европейскому рынку устройств для лечения ран. Ведущие поставщики теперь объединяют информативные повязки с платформами телемедицины, помогая провайдерам сократить продолжительность пребывания и снизить частоту повторных госпитализаций. Хотя Германия остается основой доходов, Франция опережает все остальные страны, движимая благоприятными пилотными программами возмещения и сильным внедрением цифрового здравоохранения.

Ключевые выводы отчета

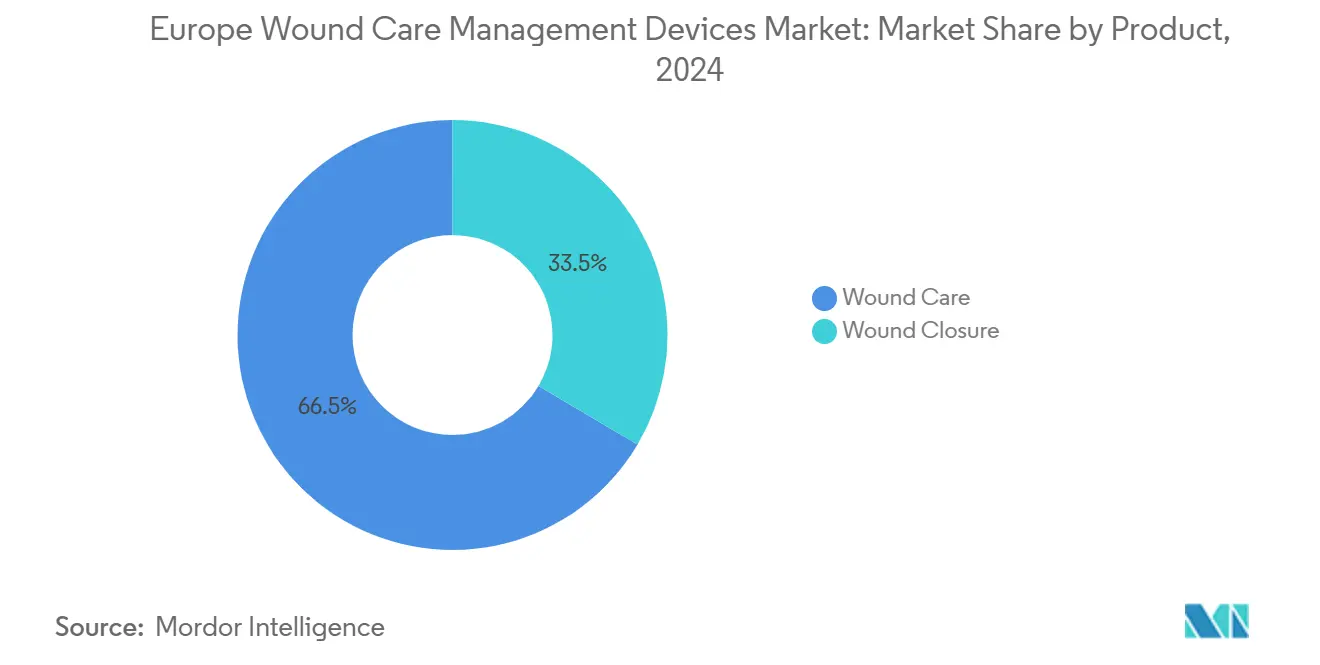

- По категории продуктов средства для лечения ран занимали 66,49% доли европейского рынка устройств для лечения ран в 2024 году; прогнозируется, что решения для закрытия ран будут расти со среднегодовым темпом роста 5,89% до 2030 года.

- По типу ран хронические раны составляли 59,61% размера европейского рынка устройств для лечения ран в 2024 году, тогда как острые раны готовы подняться со среднегодовым темпом роста 5,92% к 2030 году.

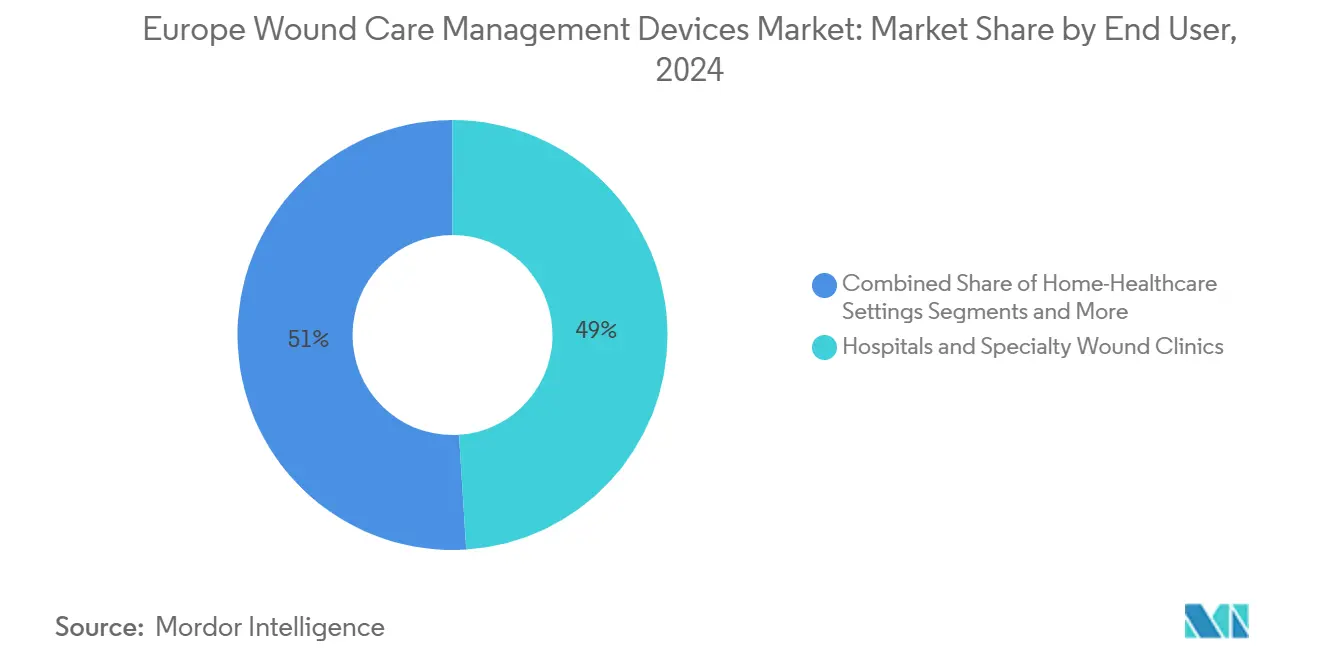

- По конечным пользователям больницы и специализированные клиники лечения ран захватили 48,98% доли доходов в 2024 году, в то время как сегмент домашнего здравоохранения, по прогнозам, продемонстрирует самый быстрый среднегодовой темп роста 6,02% к 2030 году.

- По способу закупки институциональные каналы доминировали с 62,31% продаж 2024 года; розничные и безрецептурные торговые точки расширяются со среднегодовым темпом роста 5,99%.

- По географии Германия контролировала 20,43% доходов 2024 года; Франция является самым быстрорастущим страновым рынком со среднегодовым темпом роста 5,33% до 2030 года.

Тенденции и аналитика европейского рынка устройств для лечения ран

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая частота хронических ран и диабетических язв | +1.2% | Общеевропейский, концентрированный в Германии, Великобритании, Франции | Долгосрочный (≥ 4 лет) |

| Увеличивающийся объем плановых и связанных с травмами операций | +0.8% | Германия, Франция, Италия, Испания | Среднесрочный (2-4 года) |

| Быстро стареющая европейская популяционная база | +1.0% | Общеевропейский, острый в Германии, Италии | Долгосрочный (≥ 4 лет) |

| Растущая распространенность диабета и ожирения | +0.9% | Восточная и Южная Европа, Великобритания | Долгосрочный (≥ 4 лет) |

| Внедрение цифровой визуализации ран с поддержкой ИИ для точного лечения | +0.6% | Германия, Великобритания, Франция, страны Северной Европы | Краткосрочный (≤ 2 лет) |

| Переход от больницы к дому, стимулирующий внедрение портативной NPWT | +0.5% | Германия, Великобритания, Франция, Нидерланды | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая частота хронических ран и диабетических язв

Распространенность сахарного диабета в государствах-членах ЕС выросла с 7,01% в 2009 году до 7,96% в 2019 году, что означает, что 61 миллион взрослых теперь живут с этим заболеванием. Хронические раны поражают 2,21 на 1000 граждан и несут средний счет за лечение в размере 15 000 евро на пациента с диабетической язвой стопы в Германии, побуждая больницы быстро переходить к биоактивным повязкам и портативным платформам NPWT, которые помогают сжать расходы на эпизод лечения. Данные реального мира из столичного района Барселоны показывают расходы на лечение ран в размере 34,99 миллионов евро за три года, намекая на 1,76 миллиарда евро в национальных расходах для Испании. Социально-экономические различия усугубляют нагрузку, поскольку более низкий уровень образования и безработица коррелируют с более высокой частотой язв, особенно в Восточной и Южной Европе [2]Miguel Ángel Díaz-Herrera, The financial burden of chronic wounds in primary care: A real-world data analysis on cost and prevalence,

ScienceDirect, sciencedirect.com.

Увеличивающийся объем плановых и связанных с травмами операций

Отложенные процедуры из эпохи пандемии подняли хирургические нагрузки выше базовых показателей до 2020 года в ведущих европейских центрах. Роботизированные, управляемые изображением и дневные хирургические пути сокращают пребывание в больнице, но требуют сложных послеоперационных повязок, которые могут безопасно перейти к домашнему уходу [3]Anders Wanhainen, European Society for Vascular Surgery (ESVS) 2024 Clinical Practice Guidelines on the Management of Abdominal Aorto-Iliac Artery Aneurysms,

Eur J Vasc Endovasc Surg, portailvasculaire.fr. Средние возмещения для сложных тканевых трансферов варьируются от 5933 евро для ножковых лоскутов до 8517 евро для свободных лоскутов в пяти основных экономиках, подчеркивая высокие ставки для надежных технологий закрытия. Совместимые со скобами повязки и абсорбируемые герметики поэтому завоевывают внимание среди менеджеров операционных, стремящихся сократить время оборота операционных залов.

Быстро стареющая европейская популяционная база

Европейская комиссия прогнозирует резкий подъем когорты старше 65 лет, создающий параллельный рост коморбидностей, которые замедляют естественное заживление. Системы здравоохранения уже сталкиваются с нехваткой 1,2 миллиона специалистов, усиливая зависимость от автоматизированной оценки ран, телементорства и повязок более длительного ношения. ВОЗ Европа сообщает, что 1 из 6 жителей все еще умирает до 70 лет от неинфекционных заболеваний, многие нуждаются в повторяющихся вмешательствах по лечению ран на протяжении континуума ухода.

Внедрение цифровой визуализации ран с поддержкой ИИ для точного лечения

Платформа Skin & Wound компании Swift Medical превысила 50 миллионов клинических сканирований в 2024 году, подтверждая спрос на объективные инструменты измерения, которые напрямую интегрируются в рабочие процессы электронных медицинских карт. Устройства, такие как Wound Viewer, снизили затраты на одно обращение на 35%, одновременно повысив эффективность заживления, а мобильное приложение Healico уже поддерживает более 3800 клиницистов во Франции и Германии, стандартизируя удаленные консультации. Быстрое внедрение этих инструментов ИИ выводит аналитику данных на уровень основного конкурентного дифференциатора в рамках европейского рынка устройств для лечения ран.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Препятствия возмещения для передового ухода за ранами в основных экономиках ЕС | -0.7% | Германия, Франция, Великобритания, Италия, Испания | Среднесрочный (2-4 года) |

| Высокие затраты на эпизод лечения по сравнению с обычными повязками | -0.4% | Общеевропейский, острый на чувствительных к затратам рынках | Краткосрочный (≤ 2 лет) |

| Бремя соответствия EU-MDR, сжимающее маржи МСП | -0.6% | Общеевропейский, непропорциональное влияние на МСП | Долгосрочный (≥ 4 лет) |

| Волатильность цепочки поставок коллагена/альгинатного сырья и растущие проблемы AMR | -0.3% | Общеевропейский, регионы, зависимые от цепочки поставок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Препятствия возмещения для передового ухода за ранами в основных экономиках ЕС

Данные немецкого государственного страхования показывают, что 76% пациентов с язвами ног зависят от старых гидроактивных или пенных повязок, выявляя столкновение предпочтений клиницистов с бюджетными ограничениями. Французские опросы повторяют беспокойство: 89% опекунов предпочли бы повысить уровень до премиальных терапий, но формуляры ограничивают свободу выбора. Хотя экономические модели доказывают, что NPWT обеспечивает превосходную долгосрочную экономию, высокие цены первого счета и фрагментированные пути одобрения замедляют проникновение, эффективно разбавляя перспективы роста европейского рынка устройств для лечения ран в чувствительных к ценам регионах.

Бремя соответствия EU-MDR, сжимающее маржи МСП

Средний сертификат MDR теперь занимает 18-24 месяца и может стоить до 100 000 евро, цифра, которая заставляет 50% опрошенных производителей сокращать портфели и угрожает изъятием примерно одной трети устройств. TEAM-NB сообщает о невыполненных заказах на 10 000 неодобренных продуктов, ожидающих мощностей уведомленного органа, увеличивая время вывода на рынок и концентрируя долю в руках хорошо капитализированных транснациональных корпораций. МСП поэтому сталкиваются с растущим риском выхода, добавляя давление консолидации в рамках европейского рынка устройств для лечения ран.

Сегментный анализ

По продуктам: динамика закрытия растет наряду с доминирующими повязками

Средства для лечения ран представляли 66,49% доли европейского рынка устройств для лечения ран в 2024 году, приводимые в движение гидроволокнистыми, альгинатными и антимикробными повязками, которые сокращают частоту смены и риск инфекции. Больницы все еще покупают марлю для базовых случаев, однако передовые повязки выигрывают формуляры там, где нехватка персонала и метрики контроля инфекций управляют закупками. Ведущие портфели теперь сочетают повязки с подключенными к облаку панелями визуализации, укрепляя контракты лояльности с организациями группового снабжения.

Решения для закрытия ран, хотя и меньше, готовы зафиксировать среднегодовой темп роста 5,89% до 2030 года. Швы остаются основой операционных, но степлеры и местные клеи быстро проникают в минимально инвазивные сегменты. Трубопровод RENASYS компании Smith+Nephew и повязка V.A.C. Peel & Place компании Solventum, которая позволяет семидневное ношение, подчеркивают направление инноваций. Перспективы роста зависят от размера европейского рынка устройств для лечения ран для совместимых с операционной герметиков, который может превысить 1,5 млрд долларов США к 2030 году при нынешних кривых внедрения.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По типу ран: хроническая сложность все еще доминирует в расходах

Хронические раны стимулировали 59,61% применений в рамках европейского рынка устройств для лечения ран в 2024 году, отражая высокую распространенность диабета и сосудистых заболеваний. Диабетические язвы стопы и венозные язвы ног привлекают интенсивное использование ресурсов, при этом немецкие расходы на пациента составляют 15 000 евро. Молекулярное профилирование теперь связывает пониженную регуляцию FGF7 и повышенную MMP10 с застойным заживлением, прокладывая путь для точных местных терапий.

Острые раны демонстрируют более быстрый среднегодовой темп роста 5,92%, согласованный с растущими хирургическими нагрузками и поступлениями с травмами. Ожоги, хирургические разрезы и рваные раны благоприятствуют наборам быстрого закрытия и абсорбируемым барьерным пленкам, создавая возможности для гибридных повязок, интегрирующих резервуары серебра или йода. Будущий адресуемый размер европейского рынка устройств для лечения ран для острых показаний может достичь примерно 2 млрд долларов США к концу десятилетия, если объемы операционных сохранят свою траекторию 2025 года.

По конечным пользователям: ускорение домашнего ухода изменяет канальную смесь

Больницы и специализированные клиники сохранили 48,98% продаж в 2024 году, но пробелы в кадрах и напряжение пропускной способности коек поощряют более раннюю выписку, направляя сложные случаи в амбулаторные условия, где инструменты сортировки ИИ поддерживают бенчмарки качества. Академические медицинские центры работают как испытательные площадки для повязок с поддержкой датчиков, которые передают данные о влажности и температуре командам ухода за ранами.

Домашнее здравоохранение, расширяющееся со среднегодовым темпом роста 6,02%, закрепляет будущее европейского рынка устройств для лечения ран. Портативные устройства NPWT, такие как Avance Solo и Avelle, демонстрируют равную эффективность стационарным насосам, одновременно удаляя до 8500 долларов США из затрат на эпизод. Платформы теленаставничества теперь обучают семейных опекунов рутинной смене повязок, и пилотные программы возмещения во Франции и Нидерландах валидируют модели платежей для подписок удаленного мониторинга.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По способу закупки: институции лидируют, поскольку розница набирает обороты

Институциональные покупатели обеспечили 62,31% потока продуктов в 2024 году, опираясь на массовые тендеры и матрицы оценки общей стоимости владения. Сделки все чаще покрывают многолетние сервисные пакеты, которые объединяют обучение клиницистов, аналитику запасов и предиктивное обслуживание насосов NPWT.

Розничные и безрецептурные торговые точки поднимаются со среднегодовым темпом роста 5,99% благодаря диабетическому самообслуживанию и расширяющейся базе клинических услуг на базе аптек в Германии и Великобритании. Потребительские передовые повязки с технологией прозрачного окна иллюстрируют, как поставщики перепозиционируют проверенные в больницах материалы для повседневных покупателей. Если размер европейского рынка устройств для лечения ран для розничных каналов будет расти нынешними темпами, платформы прямых продаж потребителям могут превысить 900 млн долларов США к 2030 году.

Географический анализ

Германия контролировала 20,43% доходов в 2024 году, поддерживаемая зрелой структурой возмещения и 30 000-сильной рабочей силой сертифицированных медсестер по уходу за ранами. Гидроактивные повязки покрывают три четверти случаев язв ног, в то время как внедрение портативной NPWT достигает двузначного роста, укрепляя статус нации как эталонного рынка для общеевропейских развертываний. Экспорт медицинских устройств защищает эластичность цен, позволяя немецким поставщикам перекрестно субсидировать затраты на соответствие и сохранять широту каталогов.

Франция является движком прорывного роста, ожидается, что она продемонстрирует среднегодовой темп роста 5,33% до 2030 года, подпитываемый проникновением телемедицины и прогрессивными пилотными программами возмещения домашнего ухода для NPWT с инстилляцией. Широкое внедрение цифровой платформы Healico обостряет обмен данными между общественными медсестрами и больничными специалистами, сокращая окна направлений и повышая приверженность. Регулятивный климат поддерживает опережающее развертывание визуализации ИИ под руководством песочницы, ускоряя инновации в рамках европейского рынка устройств для лечения ран.

Великобритания подчеркивает экономическую эффективность через руководство NICE, вызывая широкие формуляры для антимикробных пен и атравматичных силиконовых повязок. Регионализированная служба здравоохранения Италии приводит к лоскутным темпам внедрения; северные провинции демонстрируют внедрение, сопоставимое с Германией, тогда как южные регионы все еще сильно полагаются на традиционную марлю. Испания несет бремя хронических ран в размере 1,76 млрд евро, побуждая автономные сообщества пилотировать схемы закупок, основанные на ценности. Страны Северной Европы демонстрируют самые высокие расходы на душу населения, поскольку электронные платформы здравоохранения связывают муниципальных опекунов с третичными центрами в режиме, близком к реальному времени, а Восточная Европа приоритизирует более дешевые альгинатные повязки, одновременно улучшая прозрачность цепочки поставок для удовлетворения требований отслеживаемости EU-MDR. В совокупности эта динамика указывает на европейский рынок устройств для лечения ран, который, хотя и объединен регулированием, остается разнородным по темпам внедрения и моделям предоставления ухода.

Конкурентная среда

Конкуренция умеренная. Smith+Nephew показала 5,3% базового роста доходов в 2024 году и сообщила о почти 12,2% расширении в управлении передовыми ранами в четвертом квартале благодаря портфелям PICO и RENASYS. HARTMANN зафиксировала 608,9 млн евро (649,5 млн долларов США) доходов от ухода за ранами при 4,4% органическом росте, используя укоренившиеся дистрибьюторские соглашения и модули обучения клиницистов. Mölnlycke расширила свой след в общественном уходе через одноразовую систему NPWT Avance Solo, объединяя API удаленного мониторинга для районных медсестер.

Стратегические приобретения дополняют органическое расширение. Merit Medical заплатила 120 млн долларов США за гемостатический портфель Biolife, предоставив доступ к нишам контроля хирургического кровотечения с высокой маржой. Healiva купила активы клеточной терапии у Smith+Nephew, сигнализируя о динамике в сторону персонализированных регенеративных решений. Меньшие инноваторы захватывают белое пространство: SolasCure обеспечила Fast Track FDA для энзиматического геля Aurase, в то время как матрица из рыбьей кожи Kerecis показала превосходные результаты диабетической язвы стопы в скандинавских испытаниях.

Цифровизация цепочки поставок теперь решающая. Европейские производители устройств тратят до 20% доходов на логистику, побуждая к переходу к предиктивному планированию спроса и региональному sourcing сырья. Фирмы перенаправляют 3-5% годовых доходов в аналитику цепочки поставок для противодействия инфляции и геополитическому риску, укрепляя устойчивость по всему европейскому рынку устройств для лечения ран. Препятствия MDR одновременно прореживают длинный хвост микропоставщиков, подталкивая сектор к более высокой концентрации даже тогда, когда новички вырезают цифровые ниши.

Лидеры европейской индустрии устройств для лечения ран

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Convatec подтверждает первоначальный немецкий запуск ConvaNiox, антимикробной повязки с оксидом азота, ориентированной на диабетические язвы стопы.

- Март 2025: Mérieux Equity Partners приобретает контрольный пакет акций немецкого производителя Curea Medical для расширения своего присутствия в передовых повязках.

- Март 2025: SolasCure зарегистрировала первого пациента в своем испытании Phase II CLEANVLU2 для Aurase Wound Gel, энзиматического лечения.

- Декабрь 2024: Belluscura заключила совместное предприятие с Separation Design Group и крупной компанией медицинских устройств для изучения решений ухода за ранами на основе кислорода.

Охват отчета по европейскому рынку устройств для лечения ран

Согласно охвату отчета, продукты управления ранами используются для лечения мелких травм, а также сложных ран. Раны и травмы являются распространенными недугами, которые поражают миллиарды людей по всему миру. Европейский рынок лечения ран сегментирован по продуктам (по уходу за ранами (повязки, бандажи, местные агенты, агенты ухода за ранами), по закрытию ран (шов, степлеры, тканевый клей, герметик и клей), по типу ран (хроническая рана (диабетическая язва стопы, пролежень, артериальная и венозная язва и другие хронические раны)), по острой ране (хирургические раны, ожоги, другие острые раны)), география (Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа)). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Передовые повязки | ||

| Устройства ухода за ранами | Терапия отрицательным давлением ран (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электрической стимуляции | ||

| Другие устройства ухода за ранами | ||

| Местные агенты | ||

| Другие продукты ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Условия домашнего здравоохранения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По продуктам | Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Передовые повязки | |||

| Устройства ухода за ранами | Терапия отрицательным давлением ран (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электрической стимуляции | |||

| Другие устройства ухода за ранами | |||

| Местные агенты | |||

| Другие продукты ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечным пользователям | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Условия домашнего здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

| По географии | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер европейского рынка устройств для лечения ран?

Рынок оценивается в 4,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,95 млрд долларов США к 2030 году.

Какая страна лидирует по доходам в европейском пространстве устройств ухода за ранами?

Германия занимает первое место с 20,43% продаж 2024 года благодаря сильной клинической инфраструктуре и раннему внедрению передовых терапий.

Какой сегмент растет быстрее всего в рамках европейского рынка устройств для лечения ран?

Решения для закрытия ран, стимулируемые степлерами и тканевыми клеями, по прогнозам, будут расти со среднегодовым темпом роста 5,89% до 2030 года.

Почему домашнее здравоохранение важно для роста ухода за ранами?

Домашний уход обеспечивает экономию затрат, решает проблемы нехватки рабочей силы и поддерживает комфорт пациентов, подталкивая портативные NPWT и телеплатформы лечения ран к среднегодовому темпу роста 6,02%.

Как EU-MDR влияет на производителей устройств?

Сертификация теперь занимает до 24 месяцев и может стоить 100 000 евро, побуждая многие МСП сокращать портфели и вызывая потенциальное изъятие 33% устройств.

Какую роль играет ИИ в лечении ран?

Платформы визуализации, управляемые ИИ, стандартизируют измерения, сокращают время оценки и подают данные в алгоритмы лечения, улучшая результаты заживления и снижая общие затраты на уход.

Последнее обновление страницы: