Размер и доля рынка медицинских устройств для лечения ран

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

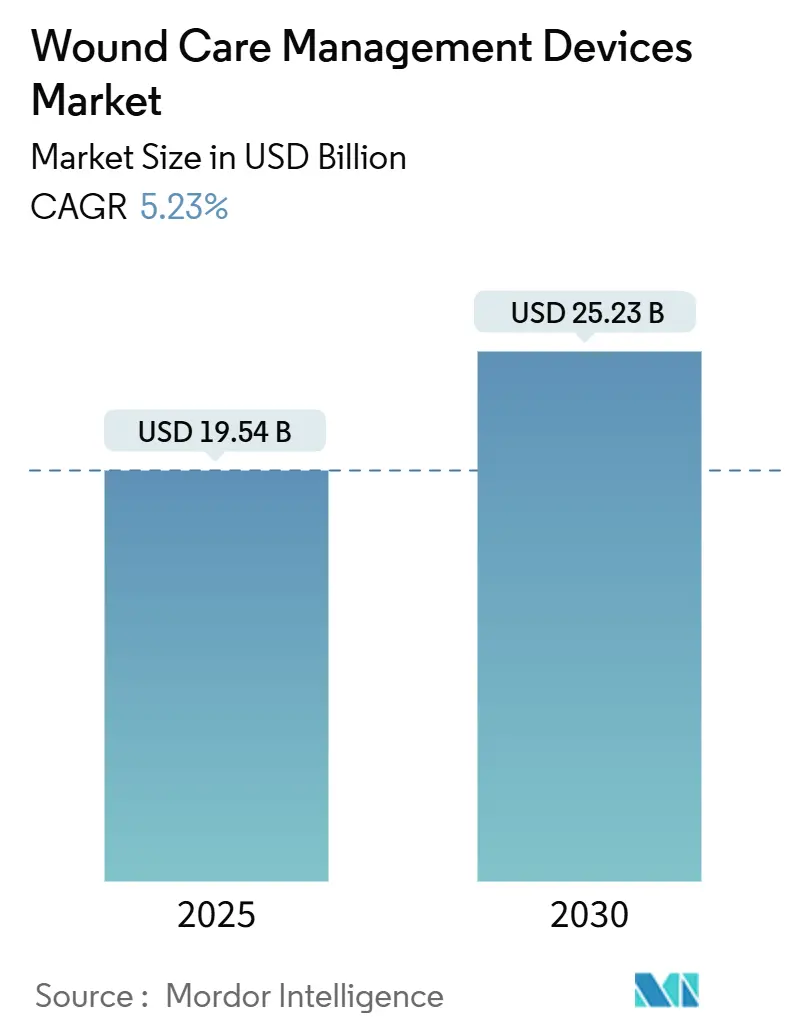

| Размер Рынка (2025) | 19.54 Миллиардов долларов США |

| Размер Рынка (2030) | 25.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

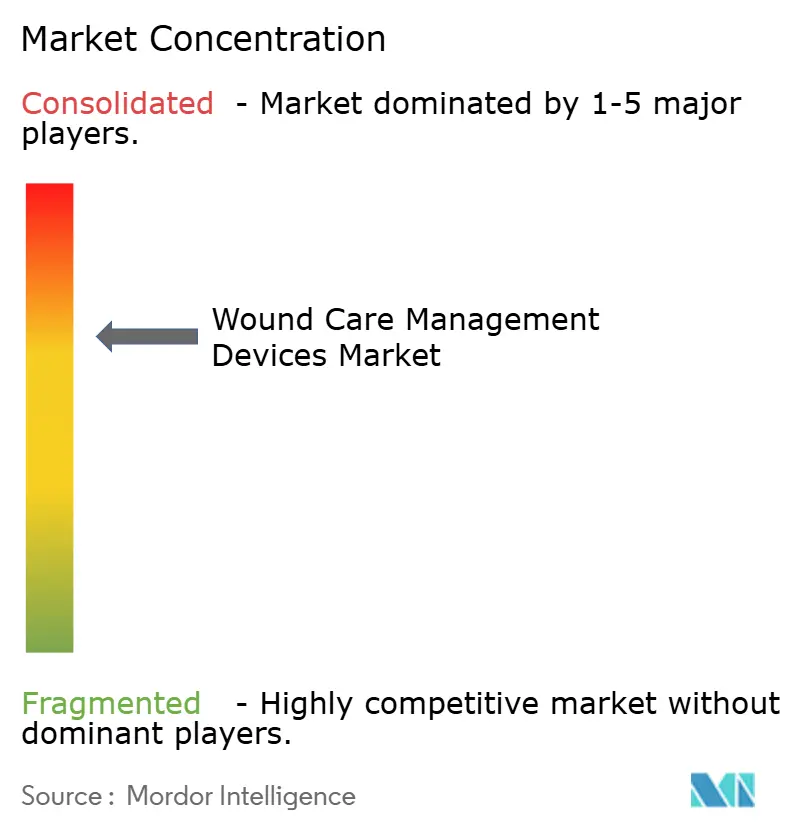

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка медицинских устройств для лечения ран компанией Mordor Intelligence

Размер рынка медицинских устройств для лечения ран составляет 19,54 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,23 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,23%. Старение населения, растущая распространенность диабета и устойчивый рост хирургических процедур обеспечивают постоянные драйверы спроса [1]Nasire Uluç, Non-invasive measurements of blood glucose levels by time-gating mid-infrared optoacoustic signals,

Nature Metabolism, nature.com. Больницы инвестируют в терапию ран отрицательным давлением (NPWT) и умные повязки для сокращения повторных госпитализаций, в то время как розничные продавцы расширяют безрецептурные предложения, которые обеспечивают домашнее лечение. Прорывы, такие как гемостатические гели на основе водорослей и биоинженерные тканевые матрицы, сокращают время заживления и снижают долгосрочные затраты. Регулятивные пути в Соединенных Штатах и Европейском союзе теперь ускоряют одобрение жидких повязок I класса и других устройств низкого риска, ускоряя коммерциализацию. Участники рынка отвечают заключением союзов со специалистами по искусственному интеллекту для встраивания визуализации в реальном времени и поддержки принятия решений в повязки и насосы.

Ключевые выводы отчета

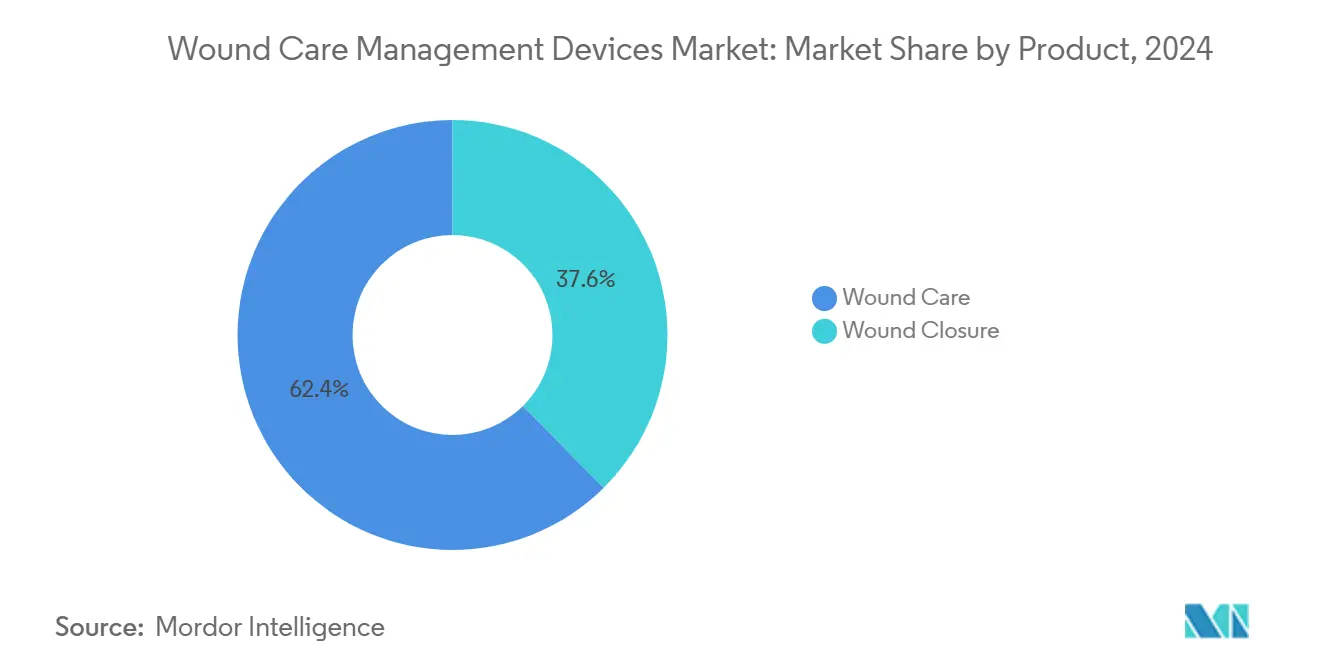

- По категории продуктов лечение ран сохранило 62,43% доли рынка медицинских устройств для лечения ран в 2024 году, в то время как продукты для закрытия ран показали самый быстрый среднегодовой темп роста 5,87% до 2030 года.

- По типу ран хронические раны составили 58,34% доли размера рынка медицинских устройств для лечения ран в 2024 году, тогда как острые раны готовы к среднегодовому темпу роста 5,92% до 2030 года.

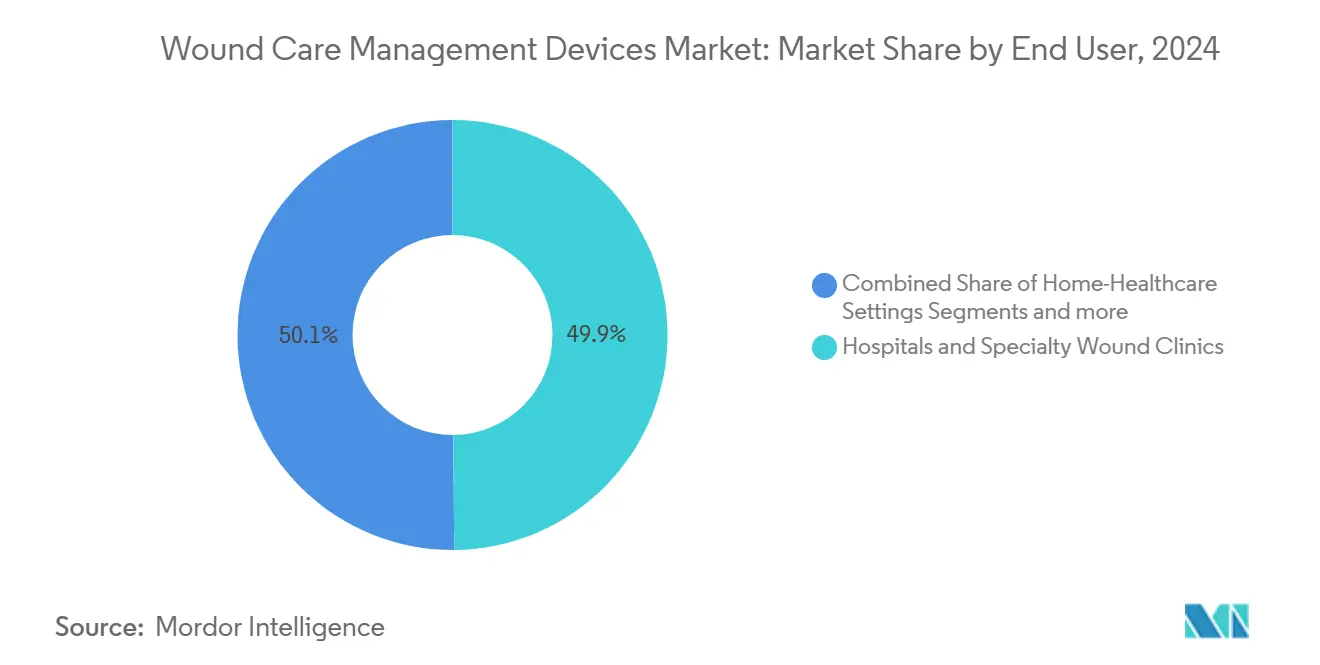

- По конечным пользователям больницы и специализированные клиники занимали 49,87% доли доходов в 2024 году; домашнее здравоохранение, по прогнозам, будет расти со среднегодовым темпом роста 5,98% до 2030 года.

- По способу закупки институциональные закупки контролировали 59,33% доходов 2024 года, в то время как розничные и безрецептурные продажи будут расширяться со среднегодовым темпом роста 6,01% до 2030 года.

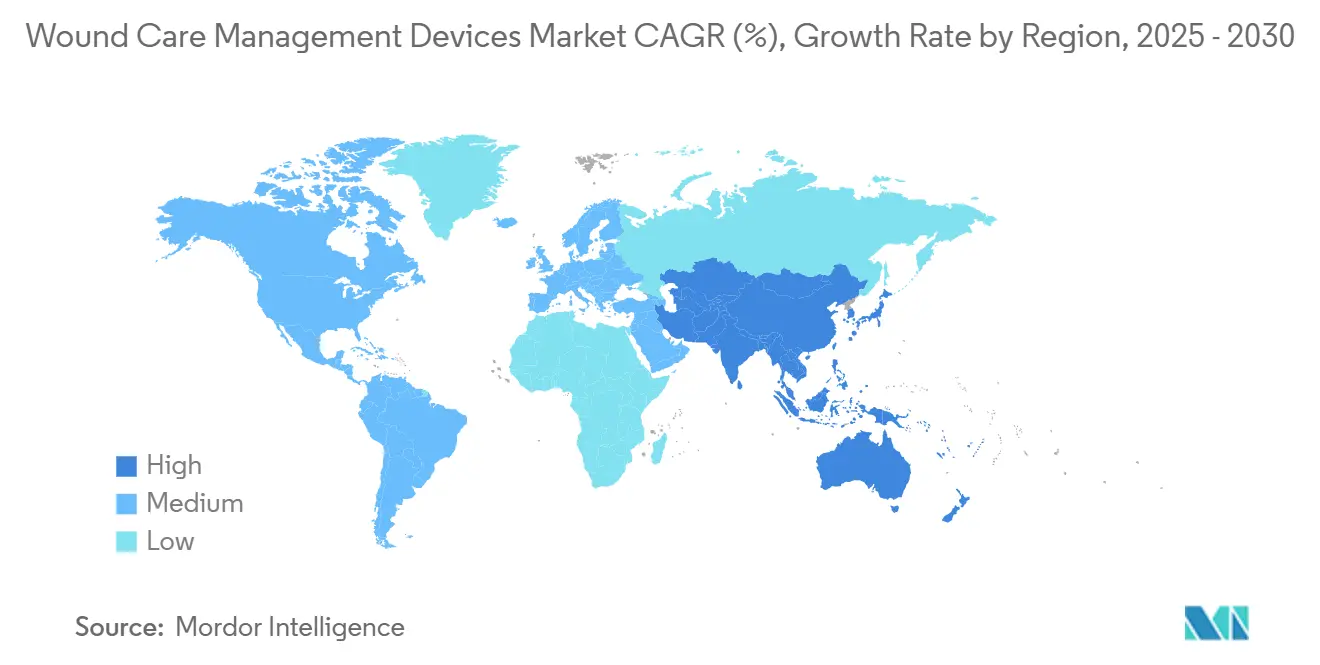

- По географии Северная Америка занимала 40,12% доли доходов в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 6,21% до 2030 года.

Глобальные тенденции и аналитика рынка медицинских устройств для лечения ран

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими и диабетическими ранами | +1.2% | Северная Америка и Европа наивысшие; глобальная значимость | Долгосрочный (≥ 4 лет) |

| Эскалация глобальных хирургических объемов | +0.9% | Развитые рынки лидируют; развивающиеся рынки догоняют | Среднесрочный (2-4 года) |

| Непрерывные продуктовые и материальные инновации | +0.8% | Северная Америка и ЕС лидируют; внедрение в АТЭС | Среднесрочный (2-4 года) |

| Переход к домашнему уходу и одноразовому NPWT | +0.7% | Северная Америка и Европа первые; расширение АТЭС | Краткосрочный (≤ 2 лет) |

| Визуализация ран с поддержкой ИИ и поддержка принятия решений | +0.5% | Ядро Северной Америки и ЕС; распространение на АТЭС | Среднесрочный (2-4 года) |

| Реформы возмещения, основанные на результатах | +0.4% | Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими и диабетическими ранами

Диабетические язвы стопы теперь поражают 15% пациентов, живущих с диабетом, заставляя больницы принимать мультидисциплинарные программы, которые сочетают передовые повязки с непрерывным мониторингом глюкозы. Временно-стробированные среднеинфракрасные оптоакустические датчики обеспечивают глубинно-селективные показания глюкозы, позволяя клиницистам корректировать терапию до возникновения осложнений. Стратегии раннего вмешательства сокращают дни госпитализации и снижают риски ампутации. Плательщики вознаграждают эти результаты пакетными платежами, которые покрывают повязки, датчики и телемедицинские наблюдения. Производители поэтому интегрируют электронику в повязки для передачи данных о влажности, pH и температуре, согласовывая дизайн устройств с протоколами хронического ухода.

Эскалация глобальных хирургических объемов

Мировые плановые и травматические процедуры восстановились в 2025 году, увеличив спрос на передовые полоски для закрытия, тканевые герметики и канистры NPWT. Испытания микрографической хирургии Мооса на коже головы подтвердили, что точечные трансплантаты сокращают время заживления по сравнению с протоколами вторичного заживления [2]Willenbrink, Tyler J. MD, Pinch Grafts Versus Second Intention Wound Healing for Mohs Micrographic Surgery Defects Below the Knee: A Prospective Randomized Trial,

Dermatologic Surgery, journals.lww.com. Поскольку амбулаторные хирургические центры масштабируют пропускную способность, они развертывают компактные насосы NPWT, которые подходят к моделям выписки в тот же день. Ультразвуковая дебридация предотвращает риск инфекции, а визуализация в реальном времени помогла сократить штрафы за повторную госпитализацию в высокообъемных больницах в Соединенных Штатах. Эти результаты поощряют команды закупок обновлять портфели закрытия, несмотря на бюджетные ограничения.

Непрерывные продуктовые и материальные инновации

Хитозановые повязки, нагруженные серебряными наночастицами, достигают широкоспектральной антимикробной активности, стимулируя экспрессию TGF-β и EGF, ускоряя регенерацию тканей [3]Roma M, Chitosan nanoparticle applications in dentistry: a sustainable biopolymer,

Frontiers in Chemistry, frontiers.org. Стартапы наслаивают гидрогелевые матрицы с экзосомами стволовых клеток для запуска ангиогенеза в ишемических ранах. Соображения устойчивости теперь направляют выбор субстрата, подталкивая поставщиков к биоразлагаемым полимерам и перерабатываемой вторичной упаковке. Производители устройств тестируют умные пластыри, которые высвобождают факторы роста, когда кислород, обнаруженный датчиками, падает ниже установленных пороговых значений. Эти активные системы переводят рынок медицинских устройств для лечения ран от пассивных покрытий к терапевтическим средствам, которые адаптируются на месте.

Переход к домашнему уходу и одноразовым устройствам NPWT

Одноразовые наборы NPWT весом менее 200 г позволяют пациентам передвигаться без насосов, подключенных к сети, согласовывая терапию с кодами амбулаторного возмещения. Удаленные панели управления передают уровни давления и экссудата медсестрам, которые корректируют настройки без посещения клиники, сокращая вдвое расходы на транспорт для наблюдения в пилотных программах в Германии и Мичигане. Агентства домашнего ухода объединяют эти наборы с образовательными модулями, предоставляемыми практикующими медсестрами, повышая приверженность и сокращая циклы терапии. Розничный канал выигрывает, поскольку аптеки перечисляют повязки, предварительно обрезанные для одноразовых насосов, расширяя доступ в сельских регионах.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение на развивающихся рынках | -0.6% | АТЭС, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Высокие общие затраты на передовые терапии | -0.4% | Глобальные; острые в ценочувствительных экономиках | Среднесрочный (2-4 года) |

| Экологическое бремя одноразовых расходных материалов | -0.3% | Фокус регулирования Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных медсестер по уходу за ранами | -0.2% | Развитые рынки со стареющими кадрами | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное возмещение на развивающихся рынках

Многие государственные страховщики в Юго-Восточной Азии и Латинской Америке по-прежнему покрывают только основную марлю, задерживая внедрение NPWT или биоинженерных заменителей кожи. Сельские клиники часто сталкиваются с пробелами в цепочке поставок, что еще больше ограничивает доступ. Правительства пилотируют многоуровневые пакеты льгот, которые возмещают передовые повязки для диабетических язв стопы, когда первичные повязки терпят неудачу, но потолки бюджета остаются жесткими. Местные сборщики, которые закупают полиуретановые пены внутри страны и заполняют канистры на месте, снижают ценовые барьеры, но обучение клиницистов отстает. Государственно-частные партнерства начинают объединять устройства с финансированием, основанным на результатах, чтобы преодолеть разрыв в доступности.

Высокие общие затраты на передовые терапии

Комплексные модели затрат показывают, что сложные насосы, расходные материалы и сервисные контракты могут утроить расходы по сравнению со стандартными повязками за 12-недельный цикл заживления. Администраторы больниц все больше требуют реальных доказательств, связывающих использование устройств с меньшим количеством осложнений или более коротким пребыванием. Производители отвечают соглашениями о разделении рисков, которые возмещают часть стоимости устройства, если не достигаются вехи заживления. Плательщики в Северной Америке теперь требуют досье по экономике здравоохранения перед утверждением включения в формуляр, замедляя развертывание для новых классов, таких как электропрядные нановолоконные каркасы.

Сегментный анализ

По продукту: доминирование лечения ран стимулирует инновации

Сегмент лечения ран занимал 62,43% доходов 2024 года, поскольку клиницисты отдавали предпочтение антимикробным пенам, гидроволокнам и портативным системам NPWT для сложных случаев. Это доминирование подчеркивает, как рынок медицинских устройств для лечения ран продолжает поворачиваться к продуктам, которые снижают риск инфекции и поддерживают грануляцию. Элементы закрытия ран - включая скобы, клеи и рассасывающиеся зазубренные швы - показали перспективы среднегодового темпа роста 5,87% до 2030 года, поддерживаемые растущими объемами ортопедии и сердечно-сосудистой хирургии. Традиционная марля сохраняет актуальность в условиях низкой остроты, но уступает долю повязкам, пропитанным серебром или PHMB для послеоперационных ран.

Производители, интегрирующие ИИ-чипы в повязки, обеспечивают автоматические предупреждения о влажности и дозирование встроенных антимикробных препаратов, соответствуя больничным протоколам профилактики пролежней. Между тем, местные биологические препараты мигрируют из больничных аптек в амбулаторные инфузионные центры, расширяя охват. Рынок медицинских устройств для лечения ран видит комбинированные продукты, которые сочетают слой умного датчика с резервуаром гидрогелевого препарата, поддерживая возмещение под недавно выпущенными пакетными кодами CPT. Поставщики, которые согласовывают материаловедение с цифровым мониторингом, получают переговорную силу в тендерах, установленных групповыми организациями закупок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу раны: сложность хронического ухода стимулирует премиальные решения

Хронические раны контролировали 58,34% доходов 2024 года, отражая ресурсоемкость диабетических язв стопы, пролежней и венозных язв ноги. Эти показания требуют продолжительной терапии, и плательщики одобряют высококлассные повязки, когда аудиты подтверждают сокращение повторных госпитализаций. Острые раны, включая травматические и послеоперационные разрезы, расширяются со среднегодовым темпом роста 5,92% благодаря растущим глобальным показателям хирургии. Ожоговые центры принимают ферментативные дебридеры в сочетании с биосинтетическими заменителями кожи для сокращения потребностей в пересадке.

Прогнозные алгоритмы, встроенные в электронные медицинские карты, отмечают пациентов с риском язвы, побуждая к раннему применению разгружающих ботинок и управляющих влажностью пен. Протоколы профилактики пролежней теперь используют поверхностные датчики, которые регулируют воздушные ячейки матраса для перераспределения нагрузки. Управление диабетическими язвами выигрывает от портативных спектрометров визуализации, которые обнаруживают дефициты перфузии, направляя клиницистов к сосудистым вмешательствам раньше в пути ухода. Такие изменения рабочего процесса укрепляют спрос на премиальные продукты на рынке медицинских устройств для лечения ран.

По конечному пользователю: трансформация домашнего здравоохранения ускоряется

Больницы и специализированные клиники лечения ран остались крупнейшими покупателями с долей 49,87% в 2024 году, однако агентства домашнего здравоохранения показали самую быструю траекторию среднегодового темпа роста 5,98%, поскольку плательщики подталкивают уход за пределы стационарных стен. Портативные NPWT и умные повязки, проверенные для применения непрофессионалами, лежат в основе этой миграции. Учреждения долгосрочного ухода сохраняют постоянную потребность в подушках для профилактики пролежней и средствах репозиционирования, поддерживая стабильную ротацию устройств.

Практикующие медсестры теперь возглавляют мобильные обходы ран, используя приложения визуализации, связанные с планшетами, которые количественно определяют площадь поверхности и цвет экссудата в реальном времени. Порталы телемедицины планируют асинхронные обзоры пластических хирургов, расширяя охват специалистов в сельские дома. Эти модели расширяют адресуемый пул пациентов, обеспечивая захват стоимости рынком медицинских устройств для лечения ран в различных условиях. Поставщики, которые объединяют аппаратное обеспечение с программными панелями управления, могут вести переговоры о многолетних сервисных контрактах, сглаживая доходы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу закупки: расширение розничного канала отражает расширение прав и возможностей потребителей

Институциональные закупки - больничные, клинические и государственные тендеры - контролировали 59,33% глобального оборота 2024 года. Тем не менее, розничные и безрецептурные каналы покажут среднегодовой темп роста 6,01% до 2030 года, поскольку сложные пены, гидрогели и силиконовые повязки перемещаются на полки аптек. Интернет-площадки дополнительно демократизируют доступ, предоставляя опекунам в отдаленных районах более широкий каталог, чем местные дистрибьюторы имеют в наличии.

Потребительская упаковка теперь включает пошаговые видео с QR-кодом, решая тревогу самоприменения. Аптеки размещают киоски по уходу за ранами с персоналом из сертифицированных медсестер по выходным, преодолевая пробелы в советах для мелких травм. Платформы телеконсультаций сотрудничают с сайтами электронной коммерции, чтобы виртуальный визит беспрепятственно запускал доставку прописанных повязок в тот же день. В результате рынок медицинских устройств для лечения ран строит омниканальную устойчивость, которая снижает зависимость от больничных бюджетных циклов.

Географический анализ

Северная Америка лидирует на рынке медицинских устройств для лечения ран, генерируя 40,12% доходов рынка в 2024 году. Поскольку сложные страховые модели финансируют высококлассные повязки, NPWT и биоинженерные ткани. В Соединенных Штатах пакетные платежи в рамках контрактов, основанных на стоимости, вознаграждают более быстрое закрытие и меньше осложнений, поощряя больницы испытывать гидрогели следующего поколения и пены с поддержкой датчиков. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов освобождает жидкие повязки низкого риска от разрешения 510(k), сокращая время запуска для потребительских продуктов. Канадская система единого плательщика инвестирует в пилотные проекты домашнего NPWT, которые сокращают нагрузку на амбулаторные клиники на 18% в 2025 году. Мексика продолжает модернизацию хирургических учреждений, открывая торги на полоски закрытия средней цены и полиуретановые пленки.

Европа остается зрелой, но восприимчивой к инновациям ареной. Национальные системы здравоохранения финансируют пакеты хронических ран, которые покрывают повязки с поддержкой датчиков, когда доказательства показывают более короткие циклы заживления. Немецкие больницы принимают визуализацию с управлением ИИ для соблюдения новых мандатов отчетности о пролежнях, стимулируя замену устройств. Соединенное Королевство развертывает программы диабетической стопы под руководством общественных медсестер, поддерживаемые портативными планшетами визуализации. Между тем, Южная Европа стремится к экономически эффективным гидрогелям, которые по-прежнему соответствуют документации Регламента по медицинским устройствам ЕС (MDR), создавая ниши для поставщиков среднего ценового сегмента.

Азиатско-Тихоокеанский регион регистрирует самый быстрый импульс для рынка медицинских устройств для лечения ран, показывая среднегодовой темп роста 6,12% до 2030 года, подпитываемый расширением инфраструктуры здравоохранения и растущими возможностями плановой хирургии. Китайские централизованные схемы массовых закупок теперь включают насосы NPWT, стимулируя местное производство канистр и поролоновых повязок для соответствия ценовым лимитам. Япония приоритизирует политику старения на месте, которая возмещает домашние повязки и сенсорные пластыри, способствуя инновациям в сверхтонких силиконовых клеях, подходящих для хрупкой кожи. Индийские государственные страховые программы начинают покрывать передовые повязки для диабетических язв стопы в третичных центрах, катализируя дистрибьюторские сети, которые проникают в города второго уровня. По всей Юго-Восточной Азии частные больницы дифференцируются через специализированные клиники лечения ран, оснащенные порталами телдерматологии, расширяя региональный охват рынка.

Конкурентная среда

Рынок медицинских устройств для лечения ран находится в умеренно консолидированном состоянии, где топ-5 игроков контролируют большую долю глобальных доходов. Транснациональные корпорации используют широкие каталоги - от основной марли до повязок с поддержкой ИИ - и обладают масштабом для ведения переговоров о выгодных условиях дистрибьюторов. Стартапы фокусируются на одноразовых NPWT, биоактивных пенах или сенсорных пластырях, часто лицензируя технологии крупным компаниям после подтверждения концепции. Конкурентная интенсивность возросла в 2025 году, когда несколько фирм по визуализации ИИ партнерствовали с установленными производителями повязок для встраивания камер глубины в контактные слои.

Стратегические слияния усиливают вертикальную интеграцию. Связь Berry Global с Glatfelter формирует поставщика специальных материалов стоимостью 3,6 млрд долларов США, который обеспечивает передовые спанлейс-подложки для антимикробных пен. Аналогичные союзы дают действующим лицам проприетарный доступ к дышащим пленкам и гидроколлоидным клеям, защищая маржу. Между тем, контракт Smith+Nephew на 75 млн долларов США с Министерством обороны США на устройства NPWT сигнализирует о том, что государственные тендеры могут быстро изменить долю.

Регулятивная гибкость становится более решающей. Фирмы, которые обеспечивают Обозначение прорывного устройства для умных повязок, получают внимание плательщиков и бюджеты клинических испытаний клиницистов впереди более медленных конкурентов. Барьеры интеллектуальной собственности теперь смешивают патенты материаловедения с алгоритмами машинного обучения, усложняя традиционные оценки свободы действий. Для защиты доли на рынке медицинских устройств для лечения ран установленные бренды все больше инвестируют в платформы послерыночного наблюдения, которые подают реальные данные о производительности обратно в циклы итерации продуктов.

Лидеры отрасли медицинских устройств для лечения ран

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: Smith+Nephew получила контракт Министерства обороны на 75 млн долларов США на поставку передовых систем терапии ран.

- Апрель 2025: Исследователи Калифорнийского технологического института опубликовали результаты умной повязки iCares в Science Translational Medicine, подтвердив мониторинг биомаркеров в реальном времени.

- Апрель 2025: AVITA Medical запустила Cohealyx, коллагеновую дермальную матрицу, разработанную совместно с Regenity Biosciences, в Соединенных Штатах.

- Февраль 2025: Biomiq представила PureGel, нано-гидрогель, доставляющий хлорноватистую кислоту для продленного антимикробного действия при ожогах и хронических ранах.

Область отчета по глобальному рынку медицинских устройств для лечения ран

Согласно области отчета, продукты для лечения ран в основном используются для лечения сложных ран. Раны и травмы являются распространенными недугами, которые поражают миллиарды людей во всем мире. Продукты высоко устойчивы к экологическим ингибиторам и посторонним частицам и используются медсестрой по распоряжению и под наблюдением врача.

Рынок лечения ран сегментируется по продукту (лечение ран и закрытие ран), типу раны (хроническая рана и острая рана) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Лечение ран | Перевязочные материалы | Традиционные марлевые и ленточные повязки |

| Передовые повязки | ||

| Устройства для лечения ран | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для лечения ран | ||

| Местные препараты | ||

| Другие продукты для лечения ран | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Настройки домашнего здравоохранения |

| Институциональные закупки |

| Розничный/безрецептурный канал |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Лечение ран | Перевязочные материалы | Традиционные марлевые и ленточные повязки |

| Передовые повязки | |||

| Устройства для лечения ран | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для лечения ран | |||

| Местные препараты | |||

| Другие продукты для лечения ран | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу раны | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Настройки домашнего здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный/безрецептурный канал | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка медицинских устройств для лечения ран?

Рынок оценивается в 19,54 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,23 млрд долларов США к 2030 году.

Какая категория продуктов генерирует наибольший доход?

Передовые повязки для лечения ран и связанные системы занимают 62,43% доходов 2024 года, делая их доминирующей группой продуктов.

Почему домашнее здравоохранение растет быстрее, чем больничные закупки?

Портативные устройства NPWT и умные повязки обеспечивают безопасное самоуправление, а плательщики вознаграждают более низкие стационарные затраты, обеспечивая среднегодовой темп роста 5,98% для домашнего ухода до 2030 года.

Как технологии ИИ влияют на лечение ран?

Платформы визуализации с поддержкой ИИ обеспечивают объективные измерения ран, направляют дебридацию и запускают автоматические корректировки повязок, улучшая результаты заживления и сокращая последующие визиты.

Что сдерживает внедрение на развивающихся рынках?

Ограниченное возмещение и высокие затраты на устройства замедляют внедрение, хотя государственно-частные партнерства и местно произведенные расходные материалы направлены на закрытие разрыва в доступности.

Какие регионы увидят самый быстрый рост рынка?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом благодаря расширению хирургических возможностей, инвестициям в инфраструктуру здравоохранения и расширению доступа к передовым повязкам.

Последнее обновление страницы: