Размер и доля рынка устройств для ухода за ранами США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 7.59 Миллиардов долларов США |

| Размер Рынка (2030) | 9.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.52% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для ухода за ранами США от Mordor Intelligence

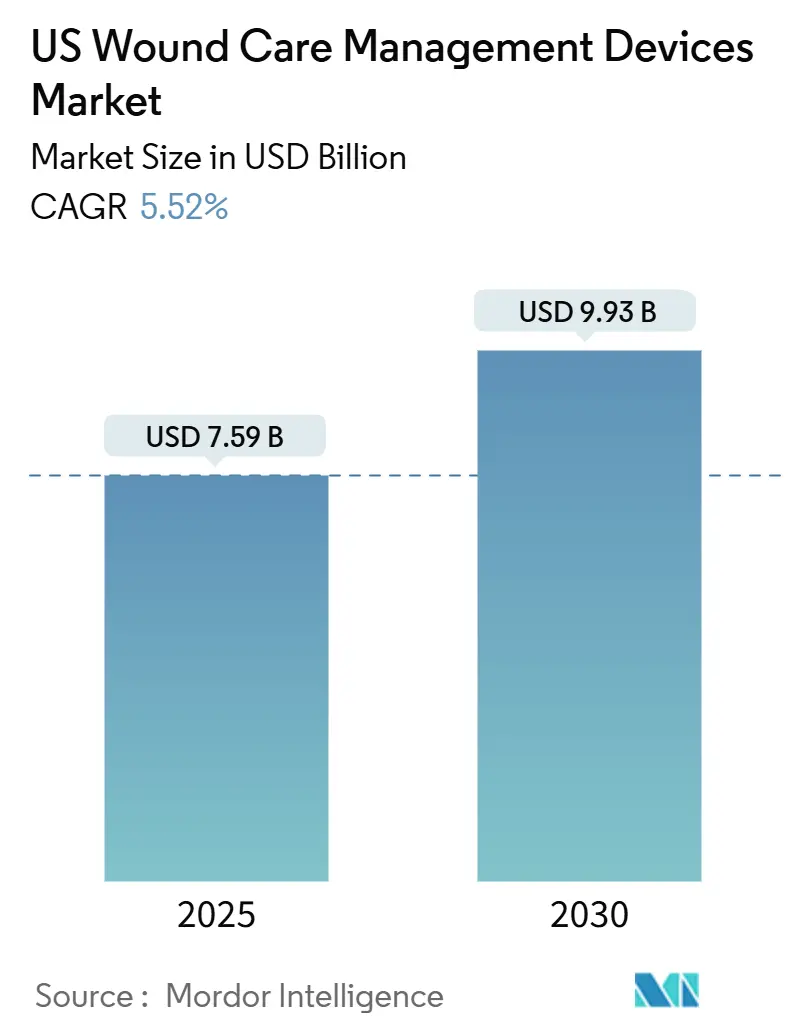

Рынок устройств для ухода за ранами Соединенных Штатов вырос до 7,59 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 9,93 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 5,52%. Динамика спроса отражает конвергенцию стареющего населения, более высокой распространенности диабета и послепандемического восстановления хирургических объемов. Принятие домашнего лечения, стимулы возмещения расходов на телемедицинские консультации и пристальное внимание плательщиков к предотвратимым повторным госпитализациям меняют решения о закупках. Ведущие производители ускоряют цифровую интеграцию - удаленный мониторинг, прогнозную аналитику и умные повязки - чтобы соответствовать целям ценностно-ориентированной медицины. Параллельно консолидация среди поставщиков открывает масштабные преимущества в поставках, клиническом образовании и комплексных продуктовых предложениях.

Ключевые выводы отчета

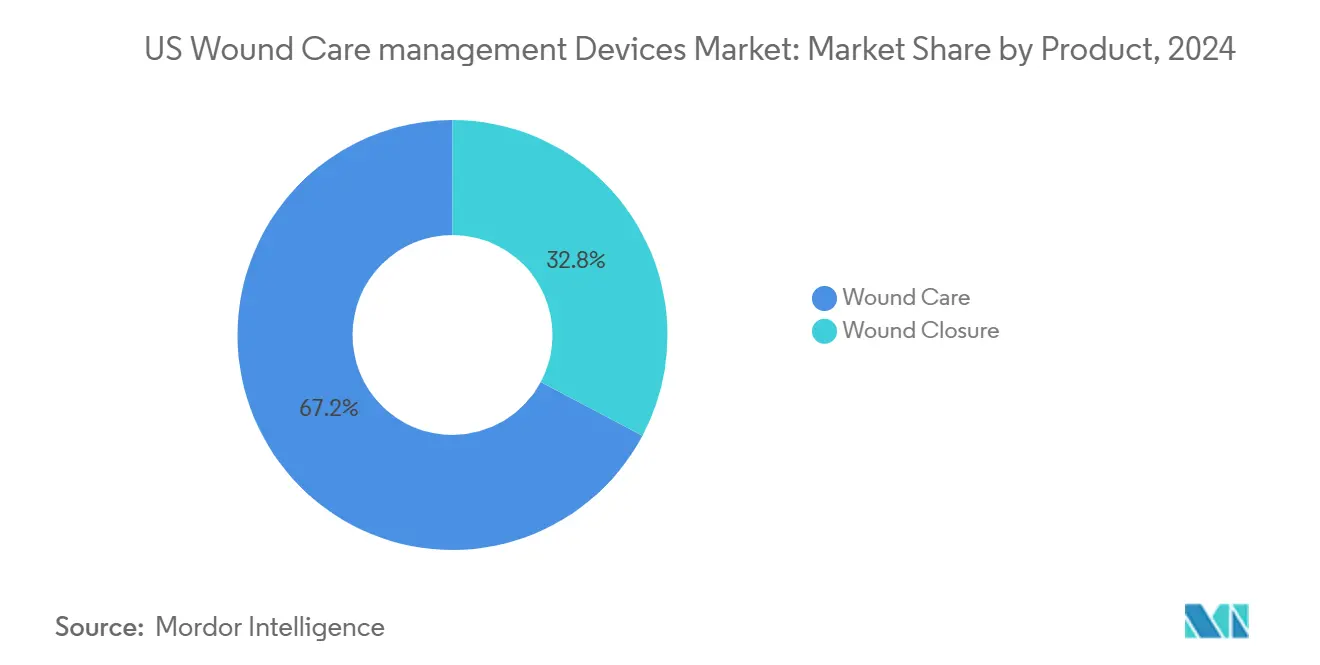

- По типу продукта средства ухода за ранами занимали 67,23% доли рынка устройств для ухода за ранами США в 2024 году, в то время как устройства закрытия ран расширяются со среднегодовым темпом роста 5,98% до 2030 года.

- По типу ран хронические раны составляли 59,33% доли размера рынка устройств для ухода за ранами США в 2024 году; острые раны растут со среднегодовым темпом роста 6,12%.

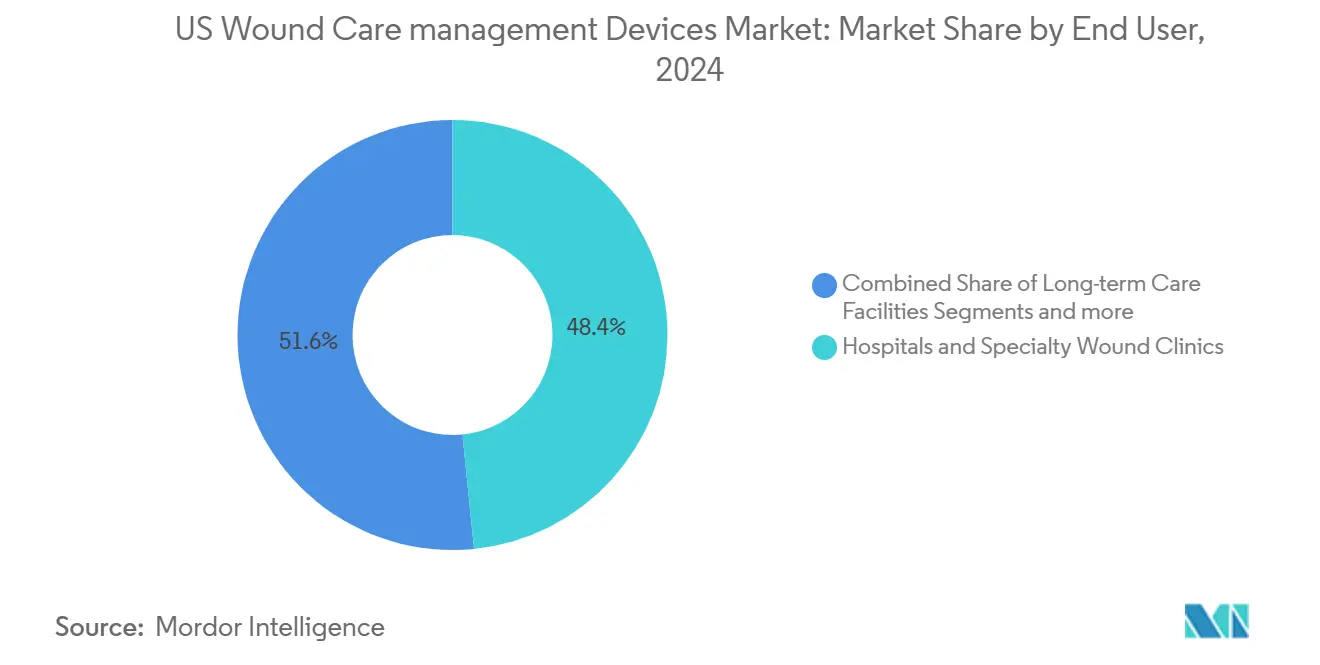

- По конечному пользователю больницы и специализированные клиники сохранили долю 48,41% в 2024 году, тогда как учреждения домашнего здравоохранения продвигаются со среднегодовым темпом роста 6,44%.

- По способу покупки институциональные закупки составили 67,29% выручки в 2024 году; розничные и безрецептурные каналы показывают самый быстрый среднегодовой темп роста 6,56%.

Тенденции и аналитические данные рынка устройств для ухода за ранами США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических и диабетических ран | +1.8% | Национальный; концентрация на юго-востоке, юго-западе | Среднесрочный период (2-4 года) |

| Растущий объем хирургических процедур | +1.2% | Национальный; более высокое воздействие в городских центрах | Краткосрочный период (≤ 2 лет) |

| Растущая база пожилого населения | +1.5% | Национальный; ранние достижения во Флориде, Аризоне, Техасе | Долгосрочный период (≥ 4 года) |

| Быстрое принятие передовых методов лечения таких как NPWT и заменители кожи | +0.9% | Национальный; лидирует северо-восток и западное побережье | Среднесрочный период (2-4 года) |

| Развертывание телемедицины и умных повязок, связанных с возмещением расходов | +0.8% | Национальный; более быстрое принятие в сельских районах | Краткосрочный период (≤ 2 лет) |

| Растущие случаи госпитальных ран и мандаты контроля инфекций | +1.1% | Национальный; более высокое воздействие в крупных больничных системах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и диабетических ран

Распространенность хронических ран среди бенефициариов Medicare возросла, что эквивалентно примерно 8,2 млн пациентов, нуждающихся в постоянном лечении. Только диабетические язвы стопы влекут за собой крупные суммы ежегодных расходов Medicare и показывают высокий уровень рецидивов в течение одного года. Географическая кластеризация в Техасе, Флориде и Калифорнии обусловлена повышенной распространенностью диабета, что усиливает региональный спрос на передовые повязки, системы NPWT и дополнительные методы лечения.

Растущий объем хирургических процедур

Ежегодные хирургические разрезы восстановились до почти 100 миллионов, каждый из которых требует устройств закрытия или повязок. Миграция процедур в амбулаторные условия стимулирует спрос на портативные насосы NPWT и биоактивные тканевые клеи, подходящие для домашнего восстановления. Пластырь для заживления ран Ethizia от Johnson & Johnson иллюстрирует эту тенденцию, предлагая гемостаз плюс противомикробную защиту. Больницы делают акцент на технологиях, которые снижают расходы на инфекции хирургических участков, которые могут превышать 20 000 долларов США за повторную госпитализацию.

Растущая база пожилого населения

Взрослые в возрасте ≥ 65 лет представляют самую быстрорастущую демографическую группу и составляют непропорционально большую долю пролежней и венозных язв ног. Штаты с большими пенсионными сообществами - Флорида, Аризона и Техас - являются ранними последователями умных повязок, которые предупреждают опекунов об изменениях экссудата. Покрытие CMS телемедицинского обучения опекунов дополнительно поддерживает модели дистанционного управления.

Быстрое принятие передовых методов лечения таких как NPWT и заменители кожи

Одноразовые системы NPWT снижают общие расходы на лечение до 41% по сравнению с обычными насосами. Легкая платформа RENASYS EDGE от Smith+Nephew повышает подвижность пациентов и недавно получила премию Red Dot за дизайн. Временная приостановка предложенных местных определений покрытия заменителей кожи в 2025 году сохраняет краткосрочный доступ к возмещению расходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулирования FDA и препятствия кодирования CMS | -0.7% | Национальное регулятивное воздействие | Среднесрочный период (2-4 года) |

| Высокая общая стоимость лечения и цены на устройства | -0.5% | Национальный; более высокое воздействие в сельских районах | Краткосрочный период (≤ 2 лет) |

| Усиленный контроль плательщиков заменителей кожи | -0.4% | Национальный; концентрация в штатах с высоким уровнем использования | Среднесрочный период (2-4 года) |

| Нехватка сертифицированных специалистов по уходу за ранами | -0.6% | Национальный; острая в сельских и недостаточно обслуживаемых районах | Долгосрочный период (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования FDA и препятствия кодирования CMS

FDA предложило переклассификацию противомикробных повязок, переводя многие продукты с пути 510(k) на класс III PMA. Производители также должны соблюдать обновленные поправки к Положению о системе качества, приводя их в соответствие со стандартами ISO 13485 к 2026 году. Параллельная политика CMS требует рецензируемых доказательств для заменителей кожи, что побуждает к более длительным и дорогостоящим клиническим программам.

Высокая общая стоимость лечения и цены на устройства

Передовые повязки и дополнительные устройства могут поднять расходы на эпизод лечения выше лимитов возмещения плательщиков, особенно в сельских больницах с жесткими операционными рамками. Поставщики смягчают бюджетное давление, формируя контракты групповых закупочных организаций и принимая модели платежей, основанных на результатах, которые благоприятствуют устройствам, снижающим повторные госпитализации. Телемедицинская сортировка и ИИ-управляемый мониторинг сокращают медсестринские визиты, облегчая стоимостные барьеры в недостаточно обслуживаемых регионах.

Сегментный анализ

По продуктам: инновации устройств стимулируют дифференциацию рынка

Доля рынка устройств для ухода за ранами США отдавала предпочтение продуктам ухода за ранами с 67,23% в 2024 году. Пенные и гидроколлоидные повязки вытеснили традиционную марлю благодаря лучшему контролю влажности, продленному ношению и сниженной нагрузке на медсестер. Противомикробные агенты, встроенные в повязки, нацелены на образование биопленки без частых замен, в то время как гибкие печатные датчики захватывают pH, температуру и объем экссудата для обратной связи в реальном времени.

Устройства закрытия ран, хотя и меньшие по базовой выручке, продвигаются со среднегодовым темпом роста 5,98%. Тканевые клеи, абсорбируемые полоски и распыляемые герметики набирают популярность среди хирургов, которые ценят более быстрое применение и улучшенную косметику. Умные степлеры, оснащенные датчиками сжатия, предоставляют интраоперационное руководство, которое снижает коэффициенты утечки. Растущие бариатрические и ортопедические объемы поддерживают спрос на биоактивные пластыри, которые сочетают гемостаз с подавлением инфекции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: управление сложностью хронических и острых поражений

Хронические раны сохранили 59,33% доли рынка устройств для ухода за ранами США в 2024 году. Диабетические язвы стопы и пролежни [1]Центры услуг Medicare и Medicaid, Применение биоинженерных заменителей кожи для хронических незаживающих ран нижних конечностей,

cms.gov потребляют наибольшую долю расходов Medicare, стимулируя принятие разгрузочных устройств, NPWT и заменителей кожи, которые ускоряют закрытие. ИИ-управляемые инструменты визуализации достигают точности экспертного уровня в прогнозировании траекторий заживления, обеспечивая более раннюю эскалацию терапии [2]Калифорнийский технологический институт, Умная повязка преодолевает новое препятствие: мониторинг хронических ран у человеческих пациентов,

caltech.edu.

Острые раны расширяются со среднегодовым темпом роста 6,12%, поскольку плановые операции восстанавливаются, а протоколы травматологической помощи усиливают контроль инфекций. Размер рынка устройств для ухода за ранами США для острых применений готов извлечь выгоду из биорезорбируемых герметиков и повязок отрицательного давления, которые сокращают пребывание в больнице. Ожоги составляют нишевый сегмент, где передовые дермальные матрицы, такие как Cohealyx от AVITA, поддерживают минимизацию рубцов и быструю реэпителизацию.

По конечному пользователю: трансформация домашнего здравоохранения ускоряет рост

Больницы и специализированные клиники лечения ран удерживали 48,41% доли выручки в 2024 году. Специализированные центры сообщают о коэффициентах заживления 66,8%, что объясняется междисциплинарными командами ухода и готовым доступом к дополнительным методам. Учреждения, которые принимают интегрированные информационные панели, сокращают время до закрытия, отслеживая площадь поверхности раны, тип ткани и тенденции экссудата.

Домашние условия представляют самый быстрый канал со среднегодовым темпом роста 6,44% до 2030 года. Платформы дистанционного мониторинга передают фотографии и данные датчиков медсестрам, которые подбирают повязки без личных визитов, снижая использование квалифицированного сестринского ухода на двузначные проценты. Размер рынка устройств для ухода за ранами США для домашнего использования будет усилен кодами выставления счетов CMS G0541-G0543, которые возмещают телеобучение опекунов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: институциональные контракты сталкиваются с розничными изменениями

Институциональные закупки произвели 67,29% выручки 2024 года. Больницы полагаются на групповые закупочные организации для переговоров о многоуровневых ценах и пунктах, основанных на ценности, требующих от поставщиков представления данных о сокращении повторных госпитализаций. Пилотные проекты с пакетными платежами вознаграждают пакеты устройств, которые сжимают среднюю продолжительность пребывания для случаев пролежней.

Розничные и безрецептурные каналы будут расти быстрее всего со среднегодовым темпом роста 6,56%, поскольку пациенты самостоятельно управляют язвами более низкой степени между клиническими визитами. Аптечные сети расширяют отделы ухода за ранами, включая пенные повязки, альгинатные подушечки и серебряные спреи, ранее ограниченные больничными поставками. Модели электронной коммерции прямо потребителю отправляют персонализированные наборы повязок в сопровождении приложений для смартфонов, которые напоминают пользователям менять продукты и отправлять изображения для клинического обзора.

Географический анализ

Региональный спрос тесно соответствует демографическим моделям и плотности инфраструктуры здравоохранения. Северо-восток и западное побережье составляют самое раннее принятие повязок с датчиками и ИИ-визуализации из-за более высокой плотности врачей-специалистов и близости к центрам НИОКР устройств. Академические медицинские центры в Бостоне, Нью-Йорке и Лос-Анджелесе служат референсными площадками для клинических исследований, ускоряя коммерческое внедрение.

Юго-восток и юго-запад обеспечивают наибольшие объемы хронических ран, катализируемые повышенной заболеваемостью диабетом. Техас и Флорида сочетают большие популяции Medicare с надежными сетями амбулаторных клиник, которые генерируют стабильные продажи расходных материалов NPWT. Калифорния, хотя и может похвастаться передовыми возможностями ухода, также сталкивается с бременем от разнообразных социально-экономических групп, стимулируя интерес к недорогим умным повязкам, поддерживаемым теле-коучингом.

Сельские округа по всей стране борются с нехваткой специалистов, стимулируя уровни принятия телемедицины, которые превосходят городские средние. Портативные наборы визуализации и поддержка принятия решений с помощью ИИ позволяют врачам первичной помощи эффективно сортировать и лечить язвы. Статус расширения Medicaid штатов вводит изменчивость возмещения, но окончательное правило Medicare CY 2025 расширяет покрытие телемедицины для образования опекунов, что, как ожидается, сузит пробелы в доступе.

Конкурентный ландшафт

Рынок устройств для ухода за ранами США фрагментирован. Портфели компаний охватывают передовые повязки, NPWT, устройства закрытия и цифровые платформы, позволяя больницам оптимизировать поставки под пакетными контрактами. Smith+Nephew недавно получил контракт Министерства обороны на 75 млн долларов США на системы передовой терапии, подчеркивая тракцию в сложных показаниях ран.

Стратегические M&A продолжаются: Medline приобрел хирургические предложения Ecolab почти за 1 млрд долларов США для углубления вертикальной интеграции. Coloplast приобрел инноватора трансплантатов из рыбьей кожи Kerecis для входа в биологические матрицы. Появляющиеся участники используют точные датчики, электрическую стимуляцию и плазменную терапию для вырезания ниш. Платформа Swift Medical зарегистрировала более 50 миллионов оценок, предоставляя анонимизированные наборы данных, которые информируют алгоритмическое совершенствование продуктов.

Цифровые возможности дифференцируют конкурентов, поскольку плательщики вознаграждают документированное ускорение заживления. [3]Университет Северной Каролины. "Электрическая повязка обещает лечение хронических ран." ScienceDaily, sciencedaily.com V.A.C. Peel and Place от Solventum сокращает время применения до двух минут, решая проблему нехватки медсестринского труда. Прототипы электрических повязок на Science Daily демонстрируют на 30% более быстрое закрытие, а устройства холодной атмосферной плазмы нацелены на устойчивые биопленки. Геномная и основанная на микробиоме персонализация являются развивающимися границами, которые могут разрушить стандартные парадигмы повязок в течение следующего десятилетия.

Лидеры отрасли устройств для ухода за ранами США

-

ConvaTec Group PLC

-

Smith & Nephew

-

Medtronic

-

Solventum

-

Coloplast

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Smith+Nephew получил контракт Министерства обороны на 75 млн долларов США на поставку систем передовой терапии ран HIT Consultant.

- Апрель 2025: исследователи Калифорнийского технологического института опубликовали результаты умной повязки iCares в Science Translational Medicine, подтверждая мониторинг биомаркеров в реальном времени.

- Апрель 2025: AVITA Medical запустила Cohealyx, коллагеновую дермальную матрицу, совместно разработанную с Regenity Biosciences.

- Июль 2024: система NPWT NEXA от AOTI получила расширенное разрешение 510(k) для острых, продленных и домашних условий ухода.

Область применения отчета по рынку устройств для ухода за ранами США

Согласно области применения отчета, продукты управления ранами в основном используются для лечения ран. Раны и травмы являются распространенными недугами, которые затрагивают миллиарды людей во всем мире. Продукты высоко устойчивы к экологическим ингибиторам и посторонним частицам и используются медсестрой под распоряжением и наблюдением врача по многим причинам. Рынок управления уходом за ранами США сегментирован по продуктам (уход за ранами и закрытие ран) и типу ран (хронические раны и острые раны). Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Уход за ранами | Повязки | Традиционные марлевые и клейкие повязки |

| Передовые повязки | ||

| Устройства ухода за ранами | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства ухода за ранами | ||

| Местные средства | ||

| Другие продукты ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежни | |

| Венозная язва ног | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Условия домашнего здравоохранения |

| Институциональные закупки |

| Розничный/безрецептурный канал |

| По продукту | Уход за ранами | Повязки | Традиционные марлевые и клейкие повязки |

| Передовые повязки | |||

| Устройства ухода за ранами | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства ухода за ранами | |||

| Местные средства | |||

| Другие продукты ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежни | |||

| Венозная язва ног | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Условия домашнего здравоохранения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный/безрецептурный канал | |||

Ключевые вопросы, рассматриваемые в отчете

Какой текущий размер рынка устройств для ухода за ранами США?

Рынок достиг 7,59 млрд долларов США в 2025 году.

Как быстро будет расти рынок устройств для ухода за ранами США?

Прогнозируется его расширение со среднегодовым темпом роста 5,52%, достигнув 9,93 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Устройства закрытия ран увеличиваются со среднегодовым темпом роста 5,98% до 2030 года, стимулируемые тканевыми клеями и биоактивными пластырями.

Почему ускоряется принятие домашнего здравоохранения?

Новые коды выставления счетов Medicare возмещают телемедицинское обучение опекунов, и пациенты предпочитают восстановление дома, поддерживая среднегодовой темп роста 6,44% для сегмента.

Как цифровые технологии влияют на рыночную конкуренцию?

Визуализация с поддержкой ИИ, умные датчики и платформы дистанционного мониторинга дифференцируют поставщиков, доказывая более быстрое заживление и меньше повторных госпитализаций.

Какие регулятивные изменения должны отслеживать производители устройств?

Предложенная FDA переклассификация противомикробных повязок и приведение Положения о системе качества 2026 года в соответствие с ISO 13485 повысят требования к соблюдению.

Последнее обновление страницы: