Размер и доля рынка устройств для лечения ран в Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

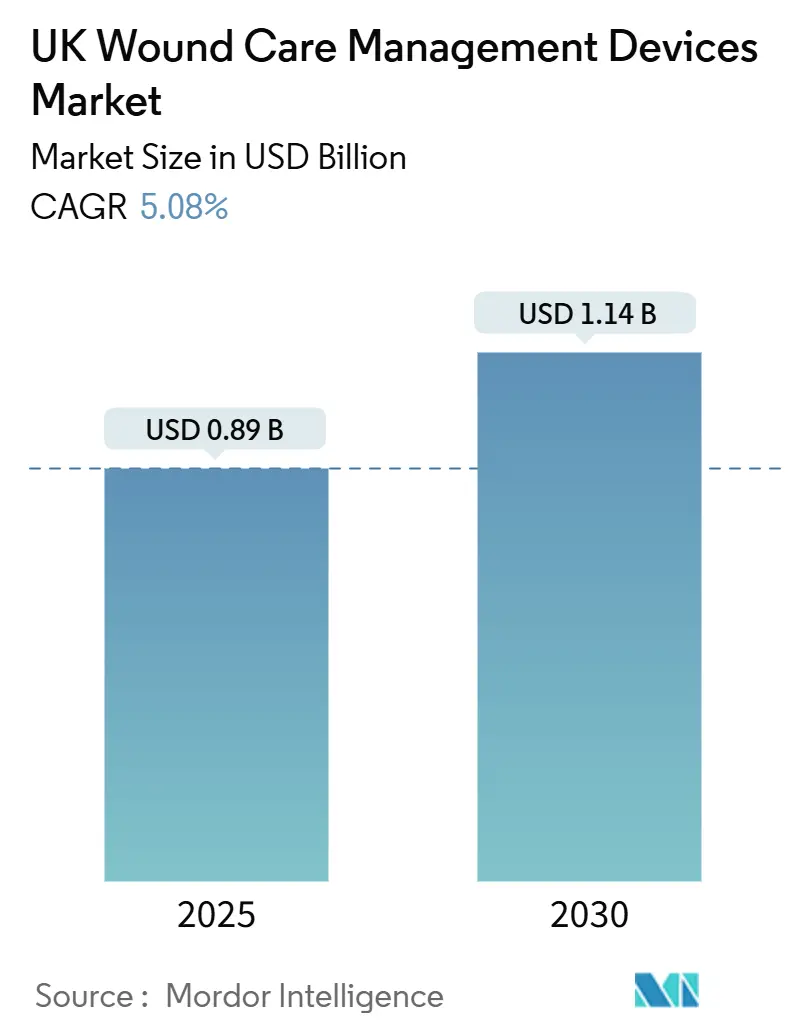

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения ран в Великобритании от Mordor Intelligence

Рынок устройств для лечения ран в Великобритании в настоящее время оценивается в 0,89 млрд долл. США в 2025 году и, как прогнозируется, достигнет 1,14 млрд долл. США к 2030 году, что отражает стабильный среднегодовой темп роста 5,08%. Постоянное демографическое давление стареющего населения, директива NHS по переводу лечения в общественные условия и возобновление плановых операций в совокупности повышают спрос как на традиционные перевязочные материалы, так и на технологически продвинутые системы закрытия ран. Пост-брекситовские затраты на двойное регулирование стимулируют местные инновации, одновременно отпугивая некоторых поставщиков, ориентированных на ЕС, что незначительно меняет конкурентную среду. Команды по закупкам отдают приоритет устройствам, которые сокращают время заживления, снижают количество повторных госпитализаций и соответствуют целям Net-Zero, что направляет капитал в сторону терапии отрицательным давлением, биологических перевязочных материалов и платформ оценки с поддержкой ИИ. В то же время нехватка персонала в больничных отделениях сдерживает внедрение наиболее трудозатратных технологий, передавая импульс более простым решениям для домашнего использования, которые могут быть развернуты при минимальном надзоре клиницистов.

Ключевые выводы отчета

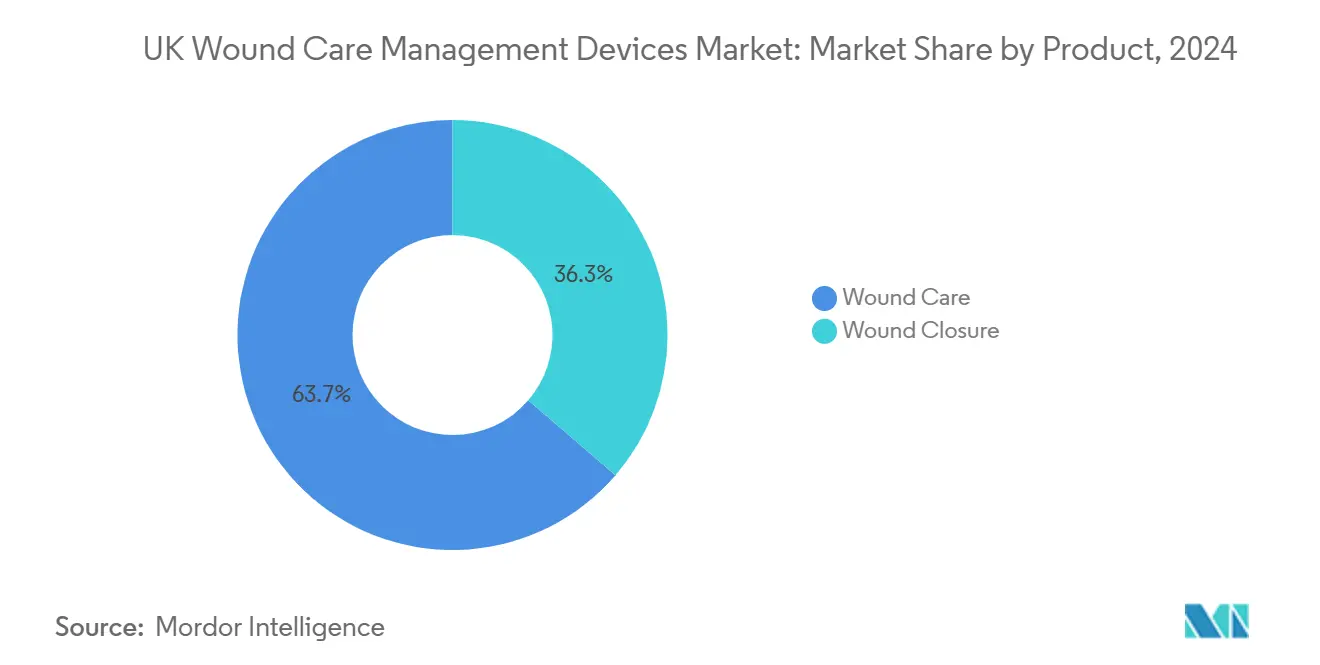

- По типу продукта лечение ран составило 63,69% доли рынка устройств для лечения ран в Великобритании в 2024 году, в то время как сегмент закрытия ран продвигается со среднегодовым темпом роста 5,75% до 2030 года.

- По типу ран хронические раны захватили 59,76% доли доходов в 2024 году; острые раны установят самый быстрый среднегодовой темп роста 5,89% до 2030 года.

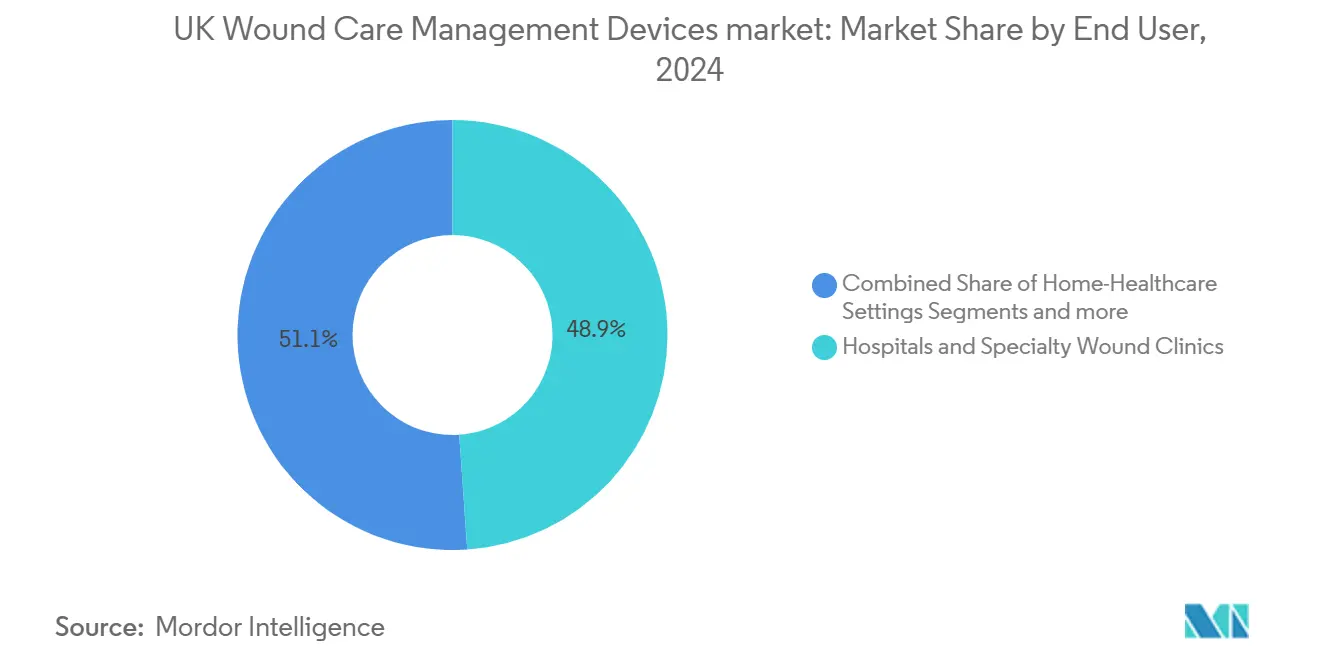

- По конечным пользователям больницы и специализированные клиники по лечению ран удерживали 48,91% общего спроса в 2024 году, тогда как условия домашнего здравоохранения расширяются со среднегодовым темпом роста 6,12% до 2030 года.

- По способу закупки институциональные закупки сохранили долю 65,43% в 2024 году, однако розничные/безрецептурные каналы растут со среднегодовым темпом роста 6,07% до 2030 года.

Тенденции и аналитические данные рынка устройств для лечения ран в Великобритании

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост пожилого населения | +1.2% | По всей Великобритании, концентрированный в сельских и прибрежных районах | Долгосрочный (≥ 4 лет) |

| Растущее бремя хронических ран и связанных заболеваний | +1.0% | Национальный, более высокая распространенность в неблагополучных районах | Среднесрочный (2-4 года) |

| Технологические достижения в хирургических процедурах и устройствах | +0.8% | Крупные городские центры и учебные больницы | Среднесрочный (2-4 года) |

| Поддерживаемый NHS переход к общественным клиникам лечения ран | +0.7% | Национальное развертывание, раннее внедрение в Англии | Краткосрочный (≤ 2 лет) |

| Платформы цифровой оценки ран с поддержкой ИИ | +0.5% | Пилотные программы в Лондоне, Манчестере, Бирмингеме | Краткосрочный (≤ 2 лет) |

| Биологические перевязочные материалы, соответствующие целям Net-Zero Великобритании | +0.3% | Национальные инициативы по устойчивому развитию | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост пожилого населения

Доля жителей Великобритании в возрасте 65 лет и старше продолжает расти и, как прогнозируется, достигнет 26% к 2065 году, повышая частоту венозных язв голени, диабетических язв стопы и пролежней [1]Center for Ageing Better, The State of Ageing 2025,

ageing-better.org.uk. Пожилые пациенты часто имеют множественные коморбидности, которые замедляют заживление, создавая повторный спрос на абсорбирующие, антимикробные перевязочные материалы и материалы с отрицательным давлением. Сельские и прибрежные общины сталкиваются с увеличенным временем поездок в острые больницы, поэтому инструменты телемедицинской оценки ран становятся критически важными для домашнего ухода. Поставщики, которые объединяют программное обеспечение ИИ-триажа с легко применяемыми перевязочными материалами, поэтому хорошо позиционированы. В долгосрочной перспективе устойчивый рост пожилого населения будет поддерживать базовые объемы на рынке устройств для лечения ран в Великобритании, поощряя производителей распределять постоянные затраты на больший объем единиц продукции и поддерживать конкурентоспособные цены.

Растущее бремя хронических ран и связанных заболеваний

Прогноз Health Foundation указывает, что 9,3 миллиона жителей Великобритании будут жить с серьезными заболеваниями к 2040 году, при этом 80% увеличения трудоспособного возраста будет расположено в наиболее неблагополучных районах [2]The Health Foundation, Health inequalities in 2040: current and projected patterns of illness by deprivation in England,

health.org.uk. Растущая распространенность диабета увеличивает количество хронических ран, заставляя NHS выделять, по сообщениям, 3% от всего бюджета на лечение ран. Команды по закупкам в регионах с высокой нагрузкой отдают приоритет продуктам, доказавшим сокращение времени заживления, таким как линейки InnovaMatrix и Aquacel Ag+ компании ConvaTec, которые помогли компании обеспечить 6,7% органический рост ухода за ранами в 2024 году. Региональные неравенства направляют дополнительное финансирование в северные городские центры, где показатели хронических заболеваний наиболее высоки. По мере расширения мощностей специализированных клиник в этих географических областях, рынок устройств для лечения ран в Великобритании получает дополнительный объем от продвинутых перевязочных материалов, заменителей кожи и оборудования удаленного мониторинга.

Технологические достижения в хирургических процедурах и устройствах

Минимально инвазивные и роботизированные операции сокращают время пребывания в стационаре, повышая ожидания к материалам для закрытия ран, которые минимизируют инфекцию и ускоряют выздоровление. Роботизированная система CORI компании Smith+Nephew теперь интегрируется с ее портфолио отрицательного давления, сигнализируя о переходе к комплексным периоперационным решениям, охватывающим от разреза до восстановления. Повязка Peel & Place компании Solventum сокращает время применения на 61% и увеличивает время ношения до семи дней, снижая трудозатраты медсестер и общую стоимость за эпизод. Умные повязки, такие как прототип iCares от Caltech, контролируют уровни оксида азота и пероксида водорода и запускают предупреждения при замедлении заживления, обещая более раннее вмешательство. В совокупности эти инновации подталкивают больницы и общественные клиники к обновлению формуляров, что питает рост премиум-сегмента внутри рынка устройств для лечения ран в Великобритании.

Поддерживаемый NHS переход к общественным клиникам лечения ран

Национальная программа стратегии лечения ран направляет переход от ухода, ориентированного на отделения, к предоставляемому в общественных условиях, позволяя пациентам получать специализированное лечение ближе к дому. Группы клинического ввода в эксплуатацию инвестируют в местные центры, которые подчеркивают портативность, простоту использования и цифровую связность. Контракт на удаленный мониторинг West Suffolk NHS Foundation Trust на 300 000 фунтов стерлингов является примером того, как виртуальные отделения предоставляют услуги уровня острых состояний в домашних условиях [3]Government of United Kingdom, Provision of Remote Patient Monitoring,

find-tender.service.gov.uk. Данный толчок ускоряет продажи легких устройств отрицательного давления и перевязочных материалов для одного пациента, которые могут применяться медсестрой во время коротких визитов. Результатом является более быстрое высвобождение койко-мест в районных общих больницах и устойчивый рост канала для общественных поставщиков внутри рынка устройств для лечения ран в Великобритании.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость продвинутых устройств для лечения ран | -0.9% | Национальное, особенно затрагивающее меньшие трасты | Среднесрочный (2-4 года) |

| Ограниченное возмещение расходных материалов для домашнего ухода | -0.6% | Условия первичной медицинской помощи в Англии и Уэльсе | Краткосрочный (≤ 2 лет) |

| Пост-брекситовские задержки регулирования UKCA и риск поставок | -0.4% | Национальные каналы производства и импорта | Краткосрочный (≤ 2 лет) |

| Нехватка клинического персонала для технически интенсивных устройств | -0.3% | Повсеместно, остро в северной Англии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продвинутых устройств для лечения ран

Заменители кожи нового поколения могут стоить тысячи долларов за квадратный дюйм, растягивая бюджеты меньших трастов NHS, которые не имеют централизованного рычага закупок. Даже когда клиническая эффективность благоприятна, финансовые директора тщательно изучают расчеты чистой приведенной стоимости, чтобы убедиться, что выгоды превышают расходы. Производители отвечают контрактами на основе ценности, клаузулами оплаты за результат и досье по экономике здравоохранения, которые количественно оценивают сокращения показателей повторной госпитализации или ампутации. Органический рост продаж Hartmann на 4,4% в 2024 году иллюстрирует, как конкурентоспособно оцененные силиконовые суперабсорбирующие перевязочные материалы, поддерживаемые убедительными доказательствами, все еще могут проникнуть в формуляры с ограниченными затратами. До тех пор, пока цены не упадут или возмещение не расширится, внедрение премиальных устройств останется сконцентрированным в учебных больницах, сдерживая совокупный рост рынка устройств для лечения ран в Великобритании.

Ограниченное возмещение расходных материалов для домашнего ухода

Пациенты, выписанные домой, часто несут личные расходы на продвинутые перевязочные материалы и оборудованные сенсорами мониторы, поскольку текущие рамки возмещения отдают приоритет острым условиям. Это несоответствие подрывает потенциал CAGR 6,12% канала домашнего здравоохранения. Различия между группами клинического ввода в эксплуатацию означают, что жители одного графства могут получить полное покрытие, в то время как соседи в другом должны платить из личных средств. Грант на цифровые навыки Департамента здравоохранения и социального обеспечения в размере 475 000 фунтов стерлингов указывает на то, что политики признают пробел, однако материальные сдвиги в финансировании еще не последовали. До тех пор, пока не материализуется единая схема возмещения, рост в общественных развертываниях внутри рынка устройств для лечения ран в Великобритании будет полагаться на программы помощи производителей и доказательства, которые демонстрируемо снижают общую стоимость системы.

Сегментный анализ

По продукту: продвинутые технологии стимулируют внедрение

Продукты для лечения ран представляли 63,69% доли рынка устройств для лечения ран в Великобритании в 2024 году, отражая многолетнюю клиническую знакомость и широкий каталог от марли до биоактивных матриксов. Системы терапии ран отрицательным давлением (NPWT), одноразовые канистры и пены с пропиткой серебра составляют растущую долю этого пула, частично потому, что RENASYS EDGE выиграл глобальную премию за дизайн, которая подчеркнула его преимущество мобильности пациентов. Меньшая категория закрытия ран находится на траектории CAGR 5,75%, поскольку роботизированные и лапароскопические процедуры расширяют показания для рассасывающихся скоб и местных тканевых адгезивов. Производители встраивают RFID-метки и датчики влажности в перевязочные материалы, превращая то, что когда-то было инертным материалом, в богатые данными платформы, которые интегрируются с электронными медицинскими записями. Традиционная марля сохраняет роль для ран с низким экссудатом, однако продвинутые силиконовые суперабсорбенты от Hartmann получают приоритет формуляра после доказательства экономической эффективности в многоцентровых аудитах.

Заменители кожи второго поколения, рекомбинантные факторы роста и биорассасывающиеся сетки готовы занять премиальные ценовые диапазоны, хотя их распространение будет зависеть от досье экономической эффективности. InnovaMatrix компании ConvaTec, например, использует свиную дерму для ускорения регенерации тканей, поддерживая органический рост доходов фирмы на 6,7% в первом полугодии 2024 года. По мере того как больницы выравнивают закупки с Net-Zero, биологическая упаковка и упаковка, пригодная для переработки, получает влияние. ИИ-алгоритмы, которые отмечают ранние признаки инфекции по фотографиям повязок, объединяются со стартовыми наборами, шаг, который повышает барьеры переключения и закрепляет лояльность аккаунтов. В совокупности дифференциация продуктов, соответствие регулятивным требованиям и учетные данные устойчивого развития направляют решения о покупках на рынке устройств для лечения ран в Великобритании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: хронические случаи лидируют, ускоряется рост острых

Хронические раны составили 59,76% доходов в 2024 году, закрепив свою роль как крупнейший движущий фактор спроса для рынка устройств для лечения ран в Великобритании. Венозные язвы голени и пролежни доминируют в таблицах заболеваемости, хотя диабетические язвы стопы несут самую высокую стоимость на пациента из-за высокого риска ампутации. Одобрение NICE UrgoStart Plus открыло пути возмещения для окислительных и протеаза-модулирующих перевязочных материалов, обостряя фокус на терапиях, основанных на доказательствах. Инструменты прогнозирования с поддержкой ИИ снижают вариабельность в оценке хронических ран, направляя клиницистов к протоколам раннего вмешательства, которые полагаются на антимикробные пены и заменители кожи.

Острые раны установлены для расширения со среднегодовым темпом роста 5,89% до 2030 года, движимые восстановлением травматических обращений и плановых операций. Антибактериальные швы Ethicon Plus компании Johnson & Johnson сообщают о более низких шансах инфекции, что поощряет отделения театра стандартизироваться на пакетах покрытых швов. Отделения ожогов испытывают гидрогелевые мембраны, встроенные с медленно высвобождающимися анальгетиками, которые снижают боль при смене повязок, улучшая соблюдение пациентами и результаты. Военные и экстренного реагирования рынки требуют легких гемостатических пластырей, которые функционируют в суровых условиях, вводя новые сегменты конечных пользователей. Взаимодействие между хронической сложностью и объемом острых эпизодов поддерживает динамический цикл разработки продуктов внутри рынка устройств для лечения ран в Великобритании.

По конечному пользователю: децентрализация меняет модели ухода

Больницы и специализированные клиники по лечению ран удерживали 48,91% продаж в 2024 году, поддерживаемые концентрацией сложных случаев, хирургических ран и рабочих процессов возмещения. Специализированные центры используют многодисциплинарные команды, которые могут применять продвинутые заменители тканей и канистры NPWT с интегрированной инсталляцией. Ограничения общественного ухода, однако, смещают последующий уход к месту жительства пациента, как только достигается стабильность. Эта тенденция продвигает условия домашнего здравоохранения вперед со среднегодовым темпом роста 6,12% до 2030 года, как иллюстрирует программа виртуального отделения West Suffolk, которая сэкономила дни койки, поддерживая клинические результаты. Поставщики поэтому разрабатывают одноразовые насосы и цветовые наборы перевязочных материалов, которые неспециалисты могут развернуть после краткого онлайн-урока.

Учреждения долгосрочного ухода остаются интегральными для неподвижных пожилых пациентов, восприимчивых к пролежням. Текучесть персонала и бюджетные ограничения в этих учреждениях интенсифицируют спрос на перевязочные материалы, которые могут оставаться на месте дольше, минимизируя частоту смены и накладные расходы на обучение. Во всех условиях приложения электронного отслеживания ран преодолевают пробелы в знаниях, позволяя консультантам в третичных больницах контролировать уход удаленно. Это сближение телемедицины и портативного оборудования продолжает расширять обслуживаемый объем рынка устройств для лечения ран в Великобритании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу закупки: доминирование институциональных встречает розничный импульс

Институциональные закупки командовали 65,43% заказов 2024 года, поскольку NHS использует рамочные соглашения для захвата экономии масштаба и обеспечения стандартной практики. Рамка технических устройств на 1,5 млрд фунтов стерлингов, например, объединяет раневое оборудование с решениями для визуализации и ИТ, позволяя трастам упрощать вынесение решений и логистику. Карты оценки поставщиков теперь включают метрики углеродного следа наряду с клинической ценностью, выравнивая закупки с NHS Net-Zero. Розничные/безрецептурные каналы расширяются со среднегодовым темпом роста 6,07%, поскольку самолечащиеся пациенты, особенно те, у кого есть незначительные пост-хирургические раны, обращаются к аптечным сетям за силиконизированными пенами и гидроколлоидами, одобренными фармацевтическими консультациями.

Внедрение электронной коммерции ускорилось во время пандемических локдаунов и остается липким, побуждая производителей разрабатывать веб-порталы прямого потребителя, которые доставляют перевязочные материалы по подписке. Удобная для пользователя упаковка, пошаговые видео-руководства и виртуальные горячие линии медсестер помогают смягчить риск неправильного использования. В течение прогнозного горизонта размер рынка устройств для лечения ран в Великобритании для безрецептурных перевязочных материалов ожидается превысить 240 млн долл. США, что эквивалентно примерно 21% всего неинституционального объема, при условии, что текущие траектории CAGR сохранятся.

Географический анализ

Англия, дом для более чем 55 миллионов жителей и большинства учебных больниц, закрепляет объем закупок на рынке устройств для лечения ран в Великобритании. Лондон, Манчестер и Бирмингем принимают пилотные программы раннего этапа для платформ ИИ-триажа, ускоряя распространение технологий. Интегрированная структура советов здравоохранения Шотландии облегчает сплоченные решения формуляра через сельские Хайлендс, где решения телемедицины смягчают барьеры расстояния. Централизованные системы данных страны также облегчают пост-маркетинговое наблюдение, давая инноваторам четкий путь для генерации доказательств реального мира.

Уэльс и Северная Ирландия сталкиваются с отдельными логистическими вызовами, связанными с топографией и параллельным регулированием медицинских устройств ЕС в Северной Ирландии. Задержки в реализации маркировки UKCA побудили некоторых поставщиков переориентировать запасы от материковых трастов, временно расширяя времена поставки. Несмотря на это трение, Северная Ирландия использует пути, выровненные с ЕС, для пилотирования континентальных инноваций, предлагая среду доказательства концепции, которая позже расширяется по всей Великобритании. Распространенность хронических заболеваний наиболее высока в северной Англии и частях Уэльса, усиливая региональный спрос на суперабсорбирующие и антимикробные технологии и стимулируя инвестиции в клинические навыки в командах общественного ухода.

Прибрежные регионы, такие как Корнуолл и Восточная Англия, содержат значительные пожилые популяции, создавая карманы повышенной заболеваемости хроническими ранами. Общественные больницы в этих областях расширяют виртуальные отделения, которые интегрируют насосы отрицательного давления с оценкой на основе смартфонов, сокращая поездки для слабых пациентов. В целом географическое разнообразие в распространенности, регулировании и цифровой инфраструктуре переводится в лоскутное одеяло поведений закупок, которое опытные поставщики должны навигировать, чтобы захватить полную ценность от рынка устройств для лечения ран в Великобритании.

Конкурентный ландшафт

Рынок устройств для лечения ран в Великобритании умеренно консолидирован вокруг смеси давно установившихся транснациональных корпораций и гибких цифровых участников. 12,2% рост продвинутого управления ранами Smith+Nephew в 2024 году был продвинут насосами RENASYS EDGE NPWT и клеточными матриксами GRAFIX PLUS. Запуск InnovaMatrix и расширение Aquacel Ag+ ConvaTec дали органическое увеличение на 6,7%, подтверждая устойчивый аппетит к антимикробному гидроволокнистому материалу.

Поставщики ИИ-платформ, такие как Swift Medical, обработали более 600 000 оценок ран в месяц в 2024 году, демонстрируя масштабируемость и принятие клиницистами. Партнерства между аналитическими фирмами и производителями перевязочных материалов направлены на встраивание поддержки принятия решений непосредственно в перевязочные материалы, шаг, вероятно размывающий границы аппаратного и программного обеспечения. Импульс приобретения нарастает: покупка Gentell традиционного ранового бизнеса Integra LifeSciences в феврале 2025 года укрепила его присутствие в абсорбирующих пенах и гидроколлоидах. Учетные данные устойчивого развития теперь служат как столовые ставки, с поставщиками, публикующими оценки жизненного цикла и инициативы перерабатываемой упаковки для выравнивания с оценкой закупок NHS Net-Zero.

Стратегии ценообразования постепенно переходят от продаж единиц к возмещению на основе результатов, особенно для заменителей кожи и долговременных расходных материалов NPWT. Ранние адаптеры экспериментируют с моделями разделенных сбережений, которые возвращают трастам, если вехи заживления не достигнуты. Конкурентная дифференциация также зависит от регулятивной гибкости; компании, которые завершили переход UKCA задолго до крайнего срока июля 2025 года, получили статус предпочтительного поставщика во время многолетних тендеров. По мере того как технологическая конвергенция, императивы устойчивого развития и уход на основе ценности сходятся, конкурс за лидерство внутри рынка устройств для лечения ран в Великобритании движется за пределы масштаба к широте решений и основанному на данных доказательству ценности.

Лидеры индустрии устройств для лечения ран в Великобритании

Smith & Nephew

Convatec Inc.

Medtronic PLC

Coloplast

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: ConvaTec подтвердила планы первоначального рыночного запуска ConvaNiox, антимикробной терапии оксидом азота для диабетических язв стопы, с полным внедрением в Великобритании, запланированным на 2026 год.

- Март 2025: SolasCure зачислила первого пациента в свое исследование Phase II CLEANVLU2 для Aurase Wound Gel, ферментативного лечения

- Декабрь 2024: Belluscura вступила в совместное предприятие с Separation Design Group и крупной компанией медицинских устройств для исследования решений для лечения ран на основе кислорода.

Область отчета по рынку устройств для лечения ран в Великобритании

Согласно области данного отчета, термин управление лечением ран - это использование различных продуктов и технологий для заживления ран. Простыми словами, это лечение, предоставляемое как для острых, так и хронических ран.

| Лечение ран | Перевязочные материалы | Традиционные перевязочные материалы из марли и ленты |

| Продвинутые перевязочные материалы | ||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для ухода за ранами | ||

| Местные агенты | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические скобы | ||

| Тканевые адгезивы, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва голени | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники по лечению ран |

| Учреждения долгосрочного ухода |

| Условия домашнего здравоохранения |

| Институциональные закупки |

| Розничный/безрецептурный канал |

| По продукту | Лечение ран | Перевязочные материалы | Традиционные перевязочные материалы из марли и ленты |

| Продвинутые перевязочные материалы | |||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для ухода за ранами | |||

| Местные агенты | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические скобы | |||

| Тканевые адгезивы, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва голени | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники по лечению ран | ||

| Учреждения долгосрочного ухода | |||

| Условия домашнего здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный/безрецептурный канал | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств для лечения ран в Великобритании?

Рынок составляет 0,89 млрд долл. США в 2025 году и прогнозируется достичь 1,14 млрд долл. США к 2030 году на траектории CAGR 5,08%.

Какой сегмент продуктов удерживает наибольшую долю рынка устройств для лечения ран в Великобритании?

Продукты для лечения ран, включая традиционные и продвинутые перевязочные материалы, захватили долю 63,69% в 2024 году.

Почему условия домашнего здравоохранения растут быстрее больниц?

Политика NHS благоприятствует общественному уходу, технология удаленного мониторинга теперь поддерживает безопасное домашнее лечение, и пациенты предпочитают восстановление в знакомой среде, производя CAGR 6,12% для сегмента.

Как Брексит влияет на поставщиков устройств?

Двойное соответствие UKCA и EU MDR добавляет регулятивные затраты, но также обеспечивает открытие для не-ЕС инноваторов, готовых сертифицироваться исключительно для Великобритании.

Каковы основные ограничения роста рынка?

Высокие цены на премиальные устройства и непоследовательное возмещение для расходных материалов домашнего ухода коллективно вычитают 1,5 процентных пункта из прогноза CAGR.

Какие компании лидируют в инновациях ИИ-оценки ран?

Платформа Skin & Wound 2 Swift Medical обрабатывает более 600 000 оценок каждый месяц, в то время как несколько производителей перевязочных материалов встраивают сенсоры и аналитику в свои линейки продуктов.

Последнее обновление страницы: