Размер и доля рынка расширенного управления уходом за ранами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

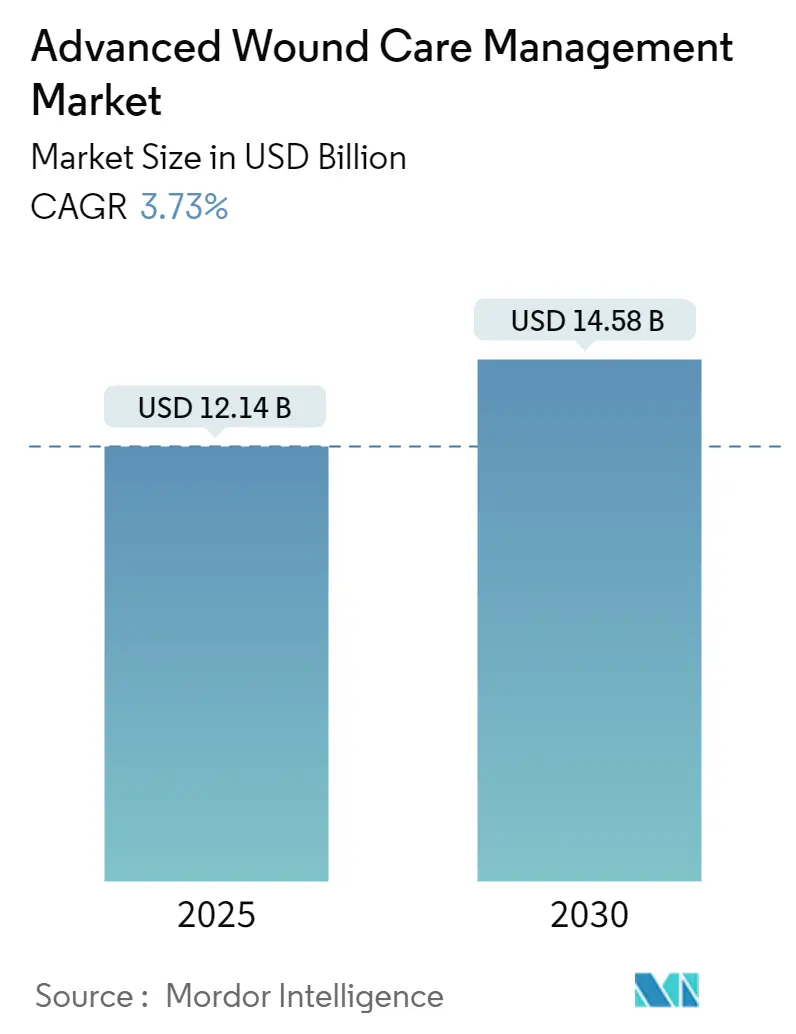

| Размер Рынка (2025) | 12.14 Миллиардов долларов США |

| Размер Рынка (2030) | 14.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

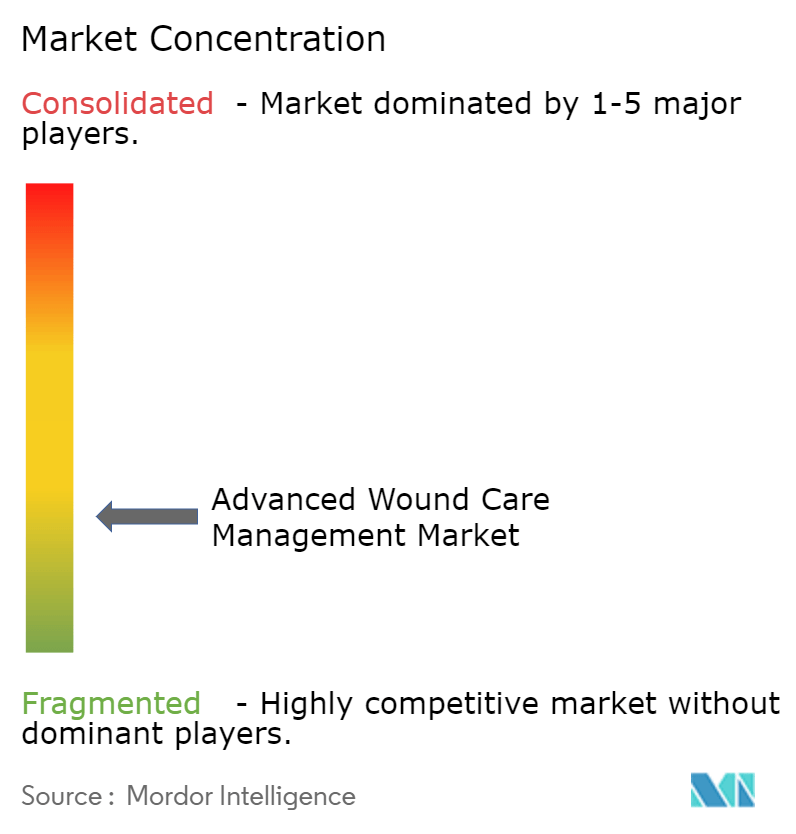

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка расширенного управления уходом за ранами от Mordor Intelligence

Размер рынка расширенного ухода за ранами оценивается в 12,14 млрд долларов США в 2025 году и прогнозируется достичь 14,58 млрд долларов США к 2030 году, что отражает стабильный среднегодовой темп роста 3,73% за период. Данный прогноз подчеркивает зрелую базу спроса в странах с высоким доходом наряду с быстрым внедрением в развивающихся системах здравоохранения, что означает необходимость поставщикам балансировать поэтапные инновации с экономичным дизайном продукта для поддержания глобальной актуальности.

Расширение размера рынка отрасли расширенного ухода за ранами направляется устойчивым ростом хронических сопутствующих заболеваний, таких как диабет, венозная недостаточность и ожирение. Отмечается, что более двух третей текущих расходов теперь приходится на язвы длительного течения, что сигнализирует о том, что домашние технологически оснащенные решения станут критически важными для сдерживания расходов плательщиков. Фрагментированные режимы возмещения продолжают формировать региональные кривые внедрения, однако постепенная гармонизация политики в Азиатско-Тихоокеанском регионе и Латинской Америке постепенно выравнивает диспропорции в доступе. Четкий вывод заключается в том, что стандартизация кодирования и платежей, вероятно, ускорит конкурентную интенсивность за счет снижения барьеров входа для производителей среднего звена.

Во-вторых, рынок расширенного ухода за ранами переживает умеренную волну консолидации, движимую перестройкой портфеля, а не прямыми мегаслияниями. Стратегические точечные приобретения, сосредоточенные на насосах терапии отрицательным давлением (NPWT) и матрицах на основе коллагена, показывают, что действующие компании все чаще предпочитают целевые пробелы в возможностях широкой диверсификации. В результате более мелкие инноваторы получают переговорные преимущества, поскольку их специализированная интеллектуальная собственность предлагает немедленные синергии в рамках более крупных сетей каналов. Косвенный вывод заключается в том, что мультипликаторы выхода для нишевых стартапов в области устройств могут оставаться высокими, несмотря на более медленный заголовочный рост.

Ключевые выводы отчета

- Прогнозируется, что устройства NPWT обеспечат самое быстрое расширение класса продуктов при среднегодовом темпе роста 8,77%.

- Ожидается, что лечение ожогов превзойдет все категории типов ран с среднегодовым темпом роста 9,87%, поскольку синтетические временные матрицы входят в рутинные протоколы ожоговых центров.

- Прогнозируется, что домашнее здравоохранение зарегистрирует двузначный среднегодовой темп роста 10,47%, отражая энтузиазм плательщиков к управлению ранами с помощью телемедицины.

- Азиатско-Тихоокеанский регион позиционируется как география с самым высоким ростом при среднегодовом темпе роста 8,10% благодаря расширению инфраструктуры и растущей хирургической базе.

- Регулятивная строгость усиливается; предупредительное письмо FDA США в декабре 2024 года к Integra LifeSciences подчеркивает, что упущения в системе качества могут задержать целые пайплайны.

- Цифровые платформы, такие как Skin & Wound 2 от Swift Medical, превысили 50 миллионов кумулятивных оценок, демонстрируя масштабируемость аналитики ран на основе ИИ [1] Swift Medical - Skin & Wound 2 AI assessment platform metrics www.swiftmedical.com

Глобальные тенденции и insights рынка расширенного управления уходом за ранами

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация частоты травматических повреждений | +0.5 % | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток | Среднесрочный период (2-4 года) |

| Рост глобального объема хирургических процедур, приводящий к послеоперационной частоте ран | +0.7 % | Глобальный (наивысший в Северной Америке, Европе) | Краткосрочный период (≤ 2 лет) |

| Расширение покрытия возмещения для расширенных раневых терапий на рынках с высоким доходом | +0.6 % | США, Канада, Западная Европа, Япония | Краткосрочный период (≤ 2 лет) |

| Растущие технологические достижения (ИИ, умные повязки, биоактивные материалы) | +0.8 % | Глобальный | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на более быстрое заживление ран среди пациентов и плательщиков | +0.4 % | Глобальный | Среднесрочный период (2-4 года) |

| Растущее гериатрическое население, увеличивающее бремя хронических ран | +0.9 % | Северная Америка, Европа, Восточная Азия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация травматических повреждений стимулирует специализированные решения

Частота травматических повреждений растет вместе с урбанизацией и моторизацией, создавая дискретный подсегмент в рамках рынка расширенного ухода за ранами. Сложные повязки, которые гибко подстраиваются под неровные рваные раны, набирают популярность, поскольку неправильные раневые поверхности привлекают более высокую микробную нагрузку. Исследовательские группы изготовили ультратонкие наношиты поли-L-молочной кислоты, способные связываться без клеящих веществ почти неделю, тем самым снижая трудозатраты на смену повязок. Быстрое внедрение таких материалов в третичных травматологических центрах указывает на то, что критерии закупок сдвигаются от цены за единицу к продемонстрированной экономии труда. Этот тонкий сдвиг подразумевает будущую тендерную среду, где поставщики оцениваются по общей стоимости эпизода, а не по стикерной цене.

Объем хирургических процедур стимулирует послеoperационное управление ранами

Односуточные операции теперь составляют растущую долю больничной деятельности, и эта тенденция поворачивает индустрию расширенного ухода за ранами к профилактическим решениям, применяемым в операционной. Скальпели с нанометрической полировкой лезвий, которые снижают сопротивление тканей, показывают заметное снижение плотности макрофагов, что коррелирует с меньшим количеством гипертрофических рубцов. Больницы положительно оценивают эту технологию, поскольку более чистый разрез снижает потребность в противомикробных повязках позже, предлагая неявный выигрыш в марже при возмещении на основе DRG. Исследования показывают, что использование передовых лезвий приводит к заметному уменьшению объема рубцов. Это указывает на то, что инновации в хирургии могут играть роль столь же значительную, как и послеоперационные повязки в улучшении результатов заживления ран. Делая акцент на предотвращении осложнений ран во время операции, компании могут стратегически расширить свой фокус, выходя за рамки традиционных послеоперационных повязок.

Технологические достижения трансформируют парадигмы лечения

Искусственный интеллект теперь встроен в диагностику, мониторинг и персонализированный дизайн терапии в рамках рынка расширенного ухода за ранами. Алгоритмы компьютерного зрения количественно определяют площадь поверхности раны за секунды, освобождая клиницистов для сосредоточения на вмешательстве, а не на измерениях. Ранние приверженцы сообщают об экономии рабочего процесса, которая превышает абонентские платы, указывая на прагматичный путь к возврату инвестиций даже при ограниченных капитальных бюджетах. Параллельно умные бинты, оснащенные датчиками импеданса и pH, питают облачные дашборды, предоставляя удаленным командам доказательства для эскалации ухода до наступления ухудшения. Результирующий вывод заключается в том, что богатые данными устройства тонко переопределяют ценность продукта, при этом агентства по возмещению становятся все более восприимчивыми к моделям платежей, связанным с результатами.

Рост гериатрического населения расширяет бремя хронических ран

Когорта старше 65 лет расширяется быстрее любой другой возрастной группы, и ее нарушенная физиология кожи удлиняет время заживления, увеличивая расходы на лечение. Недавно разработанный бесконтактный биосенсор может отслеживать молекулярный поток через пожилую кожу, выявляя биохимические отклонения за часы до появления визуальных признаков. Такое проактивное наблюдение согласуется с целями плательщиков предотвратить повторные госпитализации при септических язвах. Производители, которые адаптируют силу адгезии и влагообработку к хрупкой гериатрической дерме, поэтому могут захватить непропорционально большую долю рынка. Неявное понимание заключается в том, что демографические мегатренды эффективно фиксируют структурный пол спроса на передовые решения, защищая отрасль от резких циклических колебаний.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых терапий | −0.7 % | Латинская Америка, Африка, части Азии | Краткосрочный период (≤ 2 лет) |

| Строгие регулятивные требования и затраты на соблюдение | −0.5 % | США, Европейский союз | Среднесрочный период (2-4 года) |

| Сжатие цен от ГПО и государственных тендеров, снижающее маржу поставщиков | −0.4 % | Северная Америка, Западная Европа | Краткосрочный период (≤ 2 лет) |

| Недостаток клинического опыта в развивающихся странах | −0.3 % | Африка к югу от Сахары, Южная и Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых терапий ограничивает проникновение на рынок

Премиальные гидроволокна, биоактивы и одноразовые NPWT могут удвоить материальные расходы на эпизод пациента, ограничивая внедрение в ценностно-ориентированных системах здравоохранения. Недавние аудиты счетов государственных плательщиков в США вызвали дебаты о клиническом возврате по сравнению с ценой высокоуровневых повязок. Такой контроль подталкивает поставщиков публиковать сравнительные результаты и модели влияния на бюджет, а не полагаться на утверждения технического превосходства. Появляющийся паттерн заключается в том, что продукты, демонстрирующие более короткие средние дни заживления, получают предпочтение в формулярах, даже когда стоимость единицы выше, предполагая, что экономика скорости резонирует с плательщиками. Нюансированный вывод заключается в том, что прозрачные медико-экономические доказательства теперь формируют де-факто входной билет в тендерных оценках.

Строгие регулятивные требования замедляют инновационный пайплайн

Регуляторы усилили надзор после отзывов устройств, связанных с упущениями стерильности. В декабре 2024 года FDA США выдало предупредительное письмо Integra LifeSciences, ссылаясь на неадекватную валидацию критических процессов. Расширенные временные рамки устранения недостатков могли бы задержать запуски пайплайнов, косвенно предоставив преимущества соперникам со зрелыми системами качества. Одновременно Регламент о медицинских устройствах (MDR) Европейского союза продолжает нагружать мощность уведомленных органов, удлиняя очереди сертификации для стартапов. Справедливый вывод заключается в том, что регулятивная компетентность эволюционирует в конкурентный ров; фирмы, которые рано внедряют культуру соблюдения, могут ускорить время выхода на рынок, в то время как новички борются с документооборотом.

Сегментный анализ

Продукт: устройства NPWT лидируют в технологических инновациях

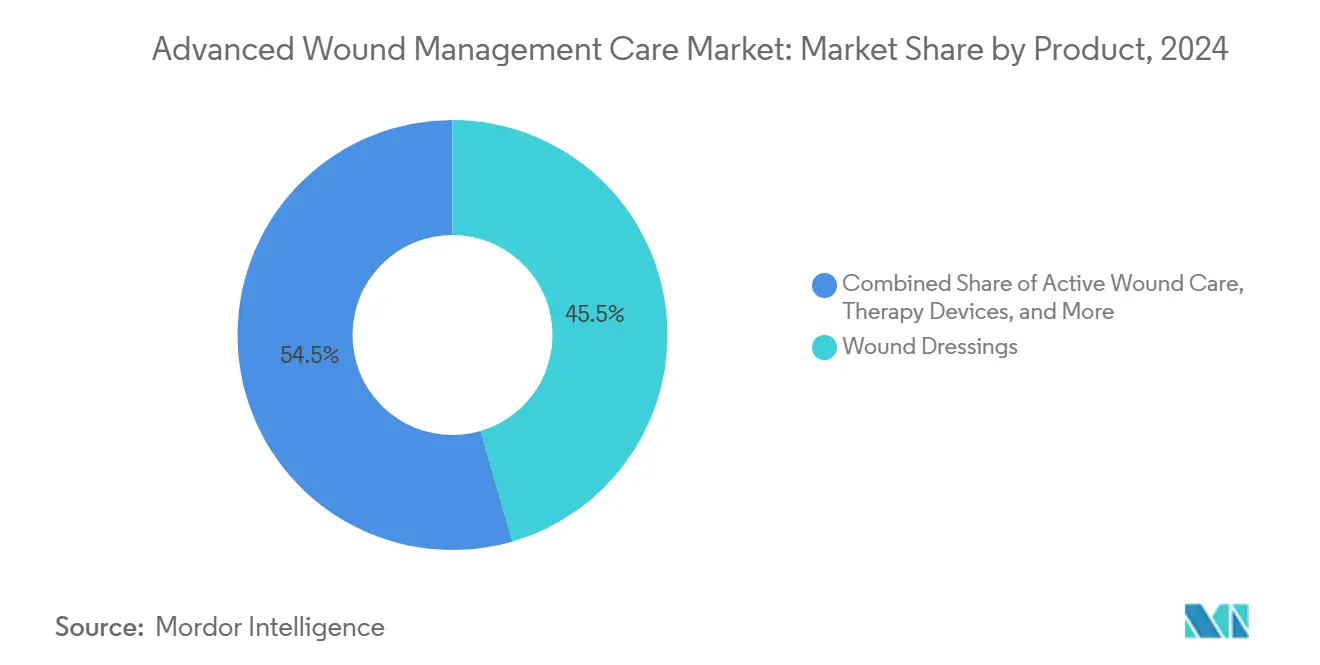

Раневые повязки удерживали 45,5% долю на рынке, тогда как прогнозируется, что NPWT будут расширяться при среднегодовом темпе роста 8,77% до 2030 года, опережая каждый другой класс продуктов в индустрии расширенного ухода за ранами. Клинические мета-анализы подтверждают, что субатмосферное давление смягчает отек, что в свою очередь снижает бактериальную нагрузку и ускоряет грануляцию. Насос RENASYS EDGE от Smith + Nephew, победитель Red Dot 2024, демонстрирует пациентоцентричную инженерию с программируемыми кривыми давления и интуитивными сигналами тревоги [2]Smith+Nephew - RENASYS EDGE negative-pressure wound-therapy system information www.smith-nephew.com . Поставщики миниатюризируют насосы для амбулаторного использования, намекая на то, что проникновение амбулаторных пациентов усилится. Поскольку расходные материалы обеспечивают повторяющийся доход в NPWT, установочная база устройств становится опережающим индикатором продаж расходных материалов, усиливая блокировку поставщика.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Тип раны: достижения в лечении ожогов стимулируют рост

Прогнозируется, что уход за ожогами зафиксирует среднегодовой темп роста 9,87% между 2025 и 2030 годами. Биоразлагаемые временные матрицы позволяют хирургам стадировать трансплантацию, сохраняя при этом дермальную архитектуру, что является скачком от традиционных трупных вариантов. Рецензируемые исследования Kumar et al. продемонстрировали надежную эпителиализацию, сигнализируя о клинической готовности. Параллельные исследования протеиновых пленок растительного происхождения, инфузированных витамином C, показывают убедительные противовоспалительные маркеры, согласуясь с целями устойчивости здравоохранения. Вывод заключается в том, что экологически спроектированные материалы вскоре могут достичь паритета эффективности, позволяя больницам удовлетворять критериям экологических закупок без клинических компромиссов.

Конечный пользователь: расширение домашнего здравоохранения изменяет модели поставки

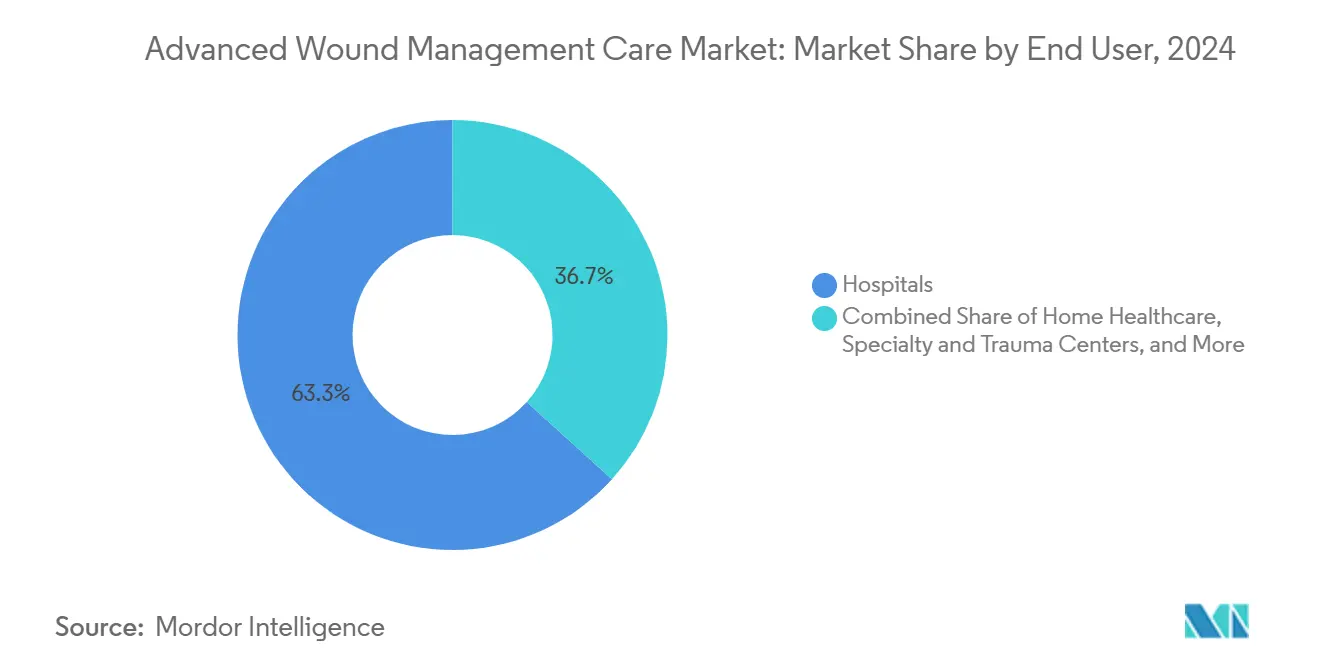

Больницы захватили 63,3% доли размера рынка расширенного ухода за ранами в 2024 году, тогда как прогнозируется рост домашнего здравоохранения при среднегодовом темпе роста 10,47% до 2030 года, что делает это самым быстрорастущим каналом. CMS ввело коды обучения опекунов, оплачиваемые телемедициной, в График гонораров врачей CY 2025, эффективно одобрив виртуальные раневые обходы. Мобильные команды Woundtech сообщают о временах заживления, которые подрезают национальные бенчмарки при сокращении экстренных визитов [3]Woundtech - Mobile advanced wound-care service outcomes www.woundtech.net . Эти достижения подразумевают, что больничные системы могли бы разблокировать стационарную мощность, перенеся подходящие случаи домой. Следовательно, дизайн продукта теперь приоритизирует функции простоты использования, такие как предварительно заполненные канистры и цветокодированные наборы повязок, поскольку неспециалисты становятся основными пользователями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Канал распределения: онлайн-аптеки разрушают традиционные модели

Онлайн-аптеки удерживали скромную 7,2% долю рынка расширенного ухода за ранами в 2024 году, но готовы продвигаться при среднегодовом темпе роста 11,70% до 2030 года. Подписные модели, предлагающие ежемесячные пучки повязок, упрощают управление хроническими язвами и стабилизируют денежные потоки для поставщиков. Цифровые витрины повышают прозрачность цен, оказывая давление на розничных торговцев из кирпича и раствора пересмотреть маржи. Производители видят возможность собирать результаты, сообщаемые клиентами в реальном времени, которые могли бы информировать быстрые итерации продуктов. Возникающий вывод заключается в том, что каналы прямых продаж потребителям уменьшают влияние привратников, заставляя владельцев брендов оттачивать цифровое маркетинговое мастерство.

Географический анализ

Северная Америка командует 39,3% долей рынка расширенного ухода за ранами в 2024 году, поддерживаемая зрелыми рамками возмещения и высокими объемами процедур. Распространенность диабета стимулирует существенные расходы на язвы стоп, при этом затраты на управление превышают 17 млрд долларов США ежегодно согласно исследователям Университета Шеффилда [4]University of Sheffield - Economic burden of diabetic foot ulcers www.sheffield.ac.uk . CMS переклассифицировало кожные заменители как "продукты управления уходом за ранами" на 2025 год, консолидируя коды и сужая ценовые коридоры. Больницы поэтому усиливают фокус на решениях, которые сокращают продолжительность пребывания для сохранения маржи при пакетных платежах. Примечательный вывод заключается в том, что клинические данные, демонстрирующие снижение продолжительности пребывания, будут иметь возрастающий вес в решениях о закупках в США.

Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию роста с ожидаемым среднегодовым темпом роста 8,10% между 2025 и 2030 годами и размером рынка, который может превысить 3 млрд долларов США к концу прогнозного окна. Расширяющиеся популяции среднего класса в Китае и Индии поднимают объемы выборочной хирургии, в то время как стареющая демография в Японии усиливает распространенность хронических ран. Местные правительства в Малайзии и Таиланде пилотируют схемы оплаты за результат, стимулируя принятие ориентированных на результаты терапий. Отчеты случаев из индийских ожоговых центров, использующих липидоколлоидные серебряные повязки, показывают сниженные баллы боли, побуждая региональных клиницистов перейти от марли. Вывод заключается в том, что отечественная клиническая валидация является мощным ускорителем диффузии технологий в культурно разнообразных рынках.

Европа сохраняет значительную позицию, при этом Германия, Великобритания и Франция коллективно вносят более четверти глобального размера рынка расширенного ухода за ранами в 2024 году. Европейская комиссия одобрила приобретение Acelity компанией 3M с ограниченными средствами защиты, сигнализируя о регулятивной открытости к горизонтальной интеграции, когда перекрытия продуктов остаются узкими. NICE Великобритании одобрило определенные одноразовые платформы NPWT как экономически эффективные для закрытых разрезов, прокладывая путь для более широкого внедрения NHS. Бюджетное давление все еще обязывает клиницистов обосновывать премиальные расходы через достижения лет жизни с поправкой на качество. Следовательно, поставщики подчеркивают данные пост-маркетингового реестра для обеспечения мест в формулярах, указывая на то, что генерация доказательств распространяется далеко за пределы регулятивного одобрения.

Конкурентная среда

Индустрия расширенного ухода за ранами характеризуется сбалансированным сочетанием многонациональных корпораций и гибких специалистов, что приводит к умеренной фрагментации. Интеграция Acelity компанией 3M усилила глубину ее портфеля коллагеновых матриц и NPWT, создавая синергии перекрестных продаж через больничные и домашние каналы ухода. Конкурентная динамика теперь зависит меньше от широты и больше от клинической дифференциации, предоставляя более мелким фирмам с уникальными химиями возможность выиграть целевые тендеры. Неявный вывод заключается в том, что сила интеллектуальной собственности может компенсировать недостатки масштаба, когда закупки сдвигаются к метрикам результатов.

Принятие технологий является основным дифференциатором. Платформа Skin & Wound 2 на основе ИИ от Swift Medical превысила 600 000 оценок за один месяц в течение 2024 года, демонстрируя облачную масштабируемость. Производители устройств, которые интегрируют API анализа изображений в повязки, могут комплектовать лицензии на программное обеспечение, тем самым переводя доходы с одноразовых продаж на повторяющиеся потоки. Больницы ценят унифицированный аудиторский след, который упрощает отчетность по качеству под стандартами аккредитации. Вывод заключается в том, что цифрово-физическая конвергенция повышает затраты на переключение, укрепляя лояльность клиентов.

Коллаборативные экосистемы созревают. Leg Club Foundation объединяет ConvaTec, Mölnlycke и других в общинном уходе за язвами ног, иллюстрируя, что образовательные партнерства могут удваиваться как транспортные средства расширения рынка. Совместные пилотные программы часто включают протоколизированные пучки продуктов, закрепляя предпочтения бренда на низовом уровне. Поскольку уход, основанный на ценности, укрепляется, такие альянсы могут эволюционировать в контракты разделения результатов, дальше переплетая экономики производителя и провайдера. Это предполагает, что инициативы корпоративной социальной ответственности могут косвенно поддержать будущие доходы.

Лидеры отрасли расширенного управления уходом за ранами

Smith & Nephew

Paul Hartmann AG

ConvaTec Group PLC

Coloplast A/S

Integra LifeSciences Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Сентябрь 2024: Convatec продвинул генерацию клинических доказательств для InnovaMatrix AC, первой экстрацеллюлярной матрицы, полученной из плаценты свиньи, одобренной FDA США для управления ранами.

- Январь 2024: Coloplast запустил Biatain Silicone Fit в США, расширив свой силиконовый пенный ассортимент для пролежневых травм.

- Октябрь 2023: DuPont выпустил мягкокожный клей Liveo MG 7-9960, предназначенный для повязок длительного ношения.

Объем глобального отчета по рынку расширенного управления уходом за ранами

Согласно объему отчета, расширенный уход за ранами относится к продуктам, используемым для лечения острых и хронических ран, таких как язвы, ожоги и послеоперационные раны. Продукты расширенного ухода за ранами, такие как пленочные и пенные повязки, гидрогели, альгинаты и гидроколлоиды, поддерживают рану увлажненной для поощрения заживления без окклюзии раны. Рынок расширенного ухода за ранами сегментирован по типу продукта, типу раны, конечному пользователю и географии. На основе типа продукта рынок сегментирован как раневые повязки, активный уход за ранами, терапевтические устройства и другие продукты расширенного ухода за ранами. Рынок сегментирован на хронические и острые раны на основе типа раны. На основе конечных пользователей рынок сегментирован как больницы, специализированные клиники и другие конечные пользователи. На основе географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет по рынку охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Раневые повязки | Пленочные повязки |

| Пенные повязки | |

| Гидрогелевые повязки | |

| Гидроколлоидные повязки | |

| Альгинатные повязки | |

| Коллагеновые и композитные повязки | |

| Противомикробные и серебросодержащие повязки | |

| Активный уход за ранами | Кожные заменители |

| Факторы роста | |

| Терапевтические устройства | Терапия отрицательным давлением ран |

| Устройства сброса давления | |

| Гипербарическое кислородное оборудование | |

| Компрессионная терапия | |

| Устройства электрической и ультразвуковой стимуляции | |

| Другие продукты расширенного ухода за ранами |

| Хронические раны | Диабетическая язва стопы |

| Пролежневая язва | |

| Артериальные и венозные язвы | |

| Другие хронические раны | |

| Острые раны | Хирургические раны |

| Ожоги | |

| Травматические и другие острые раны |

| Больницы |

| Специализированные и травматологические клиники |

| Домашнее здравоохранение |

| Военные и оборонные медицинские учреждения |

| Другие конечные пользователи |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Онлайн-аптеки |

| Прямые тендеры и организации группового закупа |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Раневые повязки | Пленочные повязки |

| Пенные повязки | ||

| Гидрогелевые повязки | ||

| Гидроколлоидные повязки | ||

| Альгинатные повязки | ||

| Коллагеновые и композитные повязки | ||

| Противомикробные и серебросодержащие повязки | ||

| Активный уход за ранами | Кожные заменители | |

| Факторы роста | ||

| Терапевтические устройства | Терапия отрицательным давлением ран | |

| Устройства сброса давления | ||

| Гипербарическое кислородное оборудование | ||

| Компрессионная терапия | ||

| Устройства электрической и ультразвуковой стимуляции | ||

| Другие продукты расширенного ухода за ранами | ||

| По типу раны | Хронические раны | Диабетическая язва стопы |

| Пролежневая язва | ||

| Артериальные и венозные язвы | ||

| Другие хронические раны | ||

| Острые раны | Хирургические раны | |

| Ожоги | ||

| Травматические и другие острые раны | ||

| Конечный пользователь | Больницы | |

| Специализированные и травматологические клиники | ||

| Домашнее здравоохранение | ||

| Военные и оборонные медицинские учреждения | ||

| Другие конечные пользователи | ||

| Канал распределения | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн-аптеки | ||

| Прямые тендеры и организации группового закупа | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок расширенного управления уходом за ранами?

Ожидается, что размер рынка расширенного управления уходом за ранами достигнет 12,14 млрд долларов США в 2025 году и будет расти при среднегодовом темпе роста 3,73% до 14,58 млрд долларов США к 2030 году.

Какой сегмент продуктов показывает наивысший рост?

Устройства терапии отрицательным давлением ран лидируют с прогнозируемым среднегодовым темпом роста 8,77%, движимые надежными клиническими доказательствами.

Кто являются ключевыми игроками на рынке расширенного управления уходом за ранами?

Smith & Nephew, Paul Hartmann AG, ConvaTec Group PLC, Coloplast A/S и Integra LifeSciences Corporation являются основными компаниями, работающими на рынке расширенного управления уходом за ранами.

Какой регион растет быстрее всего на рынке расширенного управления уходом за ранами?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти при наивысшем среднегодовом темпе роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке расширенного управления уходом за ранами?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке расширенного управления уходом за ранами.

Последнее обновление страницы: