Размер и доля рынка ветеринарного здравоохранения Индии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

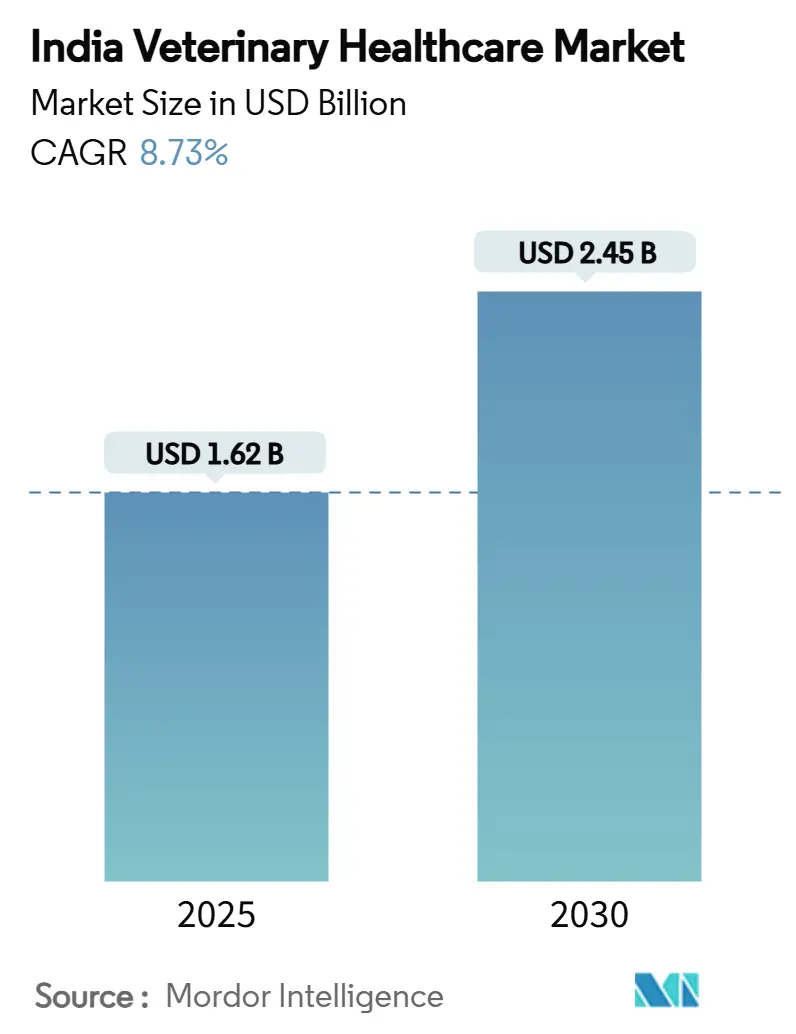

| Размер Рынка (2025) | 1.62 Миллиардов долларов США |

| Размер Рынка (2030) | 2.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.73% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Индии от Mordor Intelligence

Размер рынка ветеринарного здравоохранения Индии составляет 1,62 млрд долл. США в 2025 году и, как прогнозируется, достигнет 2,45 млрд долл. США в 2030 году, что отражает среднегодовой темп роста 8,73% в течение прогнозируемого периода. Рост обусловлен растущей гуманизацией домашних животных, финансируемыми государством программами иммунизации и диагностическими решениями с поддержкой ИИ, которые улучшают доступ к качественной медицинской помощи как в городских, так и в сельских регионах. Статус Индии как крупнейшего в мире держателя поголовья скота придает масштаб терапевтическим препаратам, в то время как всплеск владения домашними животными стимулирует премиальные услуги. Разработка отечественных вакцин, особенно для узелкового дерматита, укрепляет безопасность поставок и снижает зависимость от импорта. Технологические инвестиции транснациональных корпораций в местные ИИ-центры открывают быстрое тестирование в местах оказания помощи и модели телемедицины, которые сужают разрыв в лечении между городом и селом.

Ключевые выводы отчета

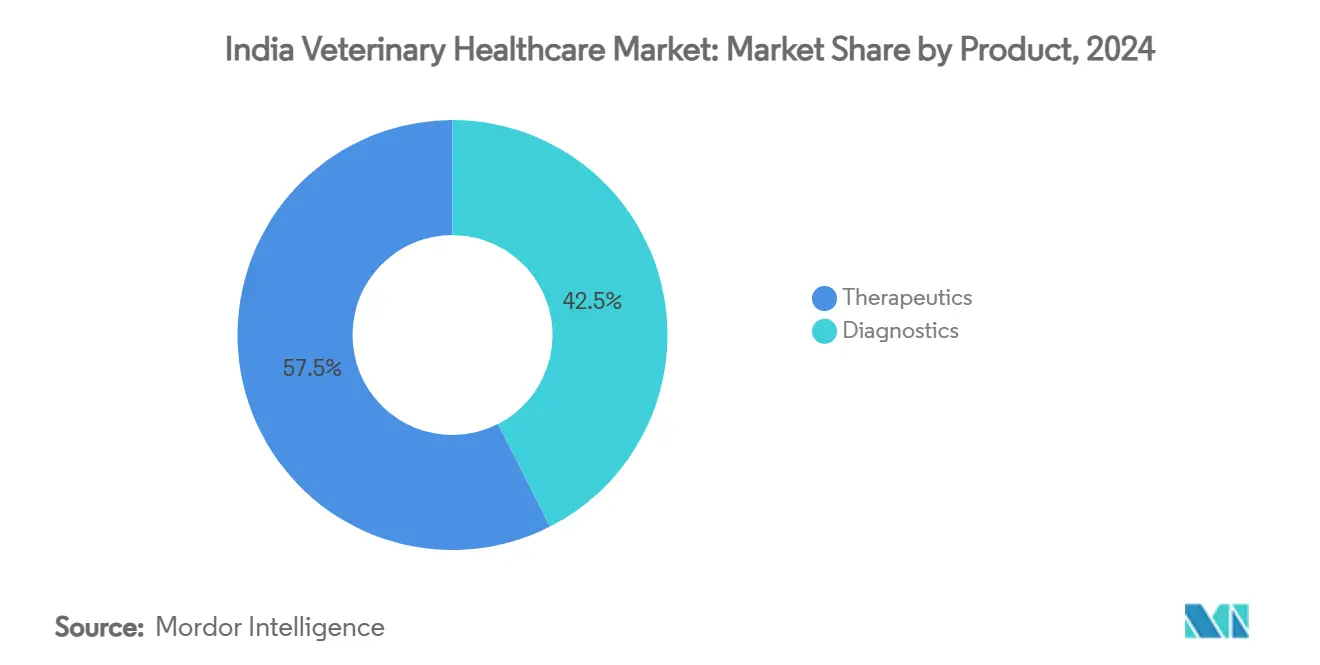

- По продуктам терапевтические препараты лидировали с долей выручки 57,54% на рынке ветеринарного здравоохранения Индии в 2024 году; диагностика развивается со среднегодовым темпом роста 9,56% до 2030 года.

- По типу животных собаки и кошки захватили 45,32% доли рынка ветеринарного здравоохранения Индии в 2024 году, в то время как для птицеводства прогнозируется расширение со среднегодовым темпом роста 8,99% до 2030 года.

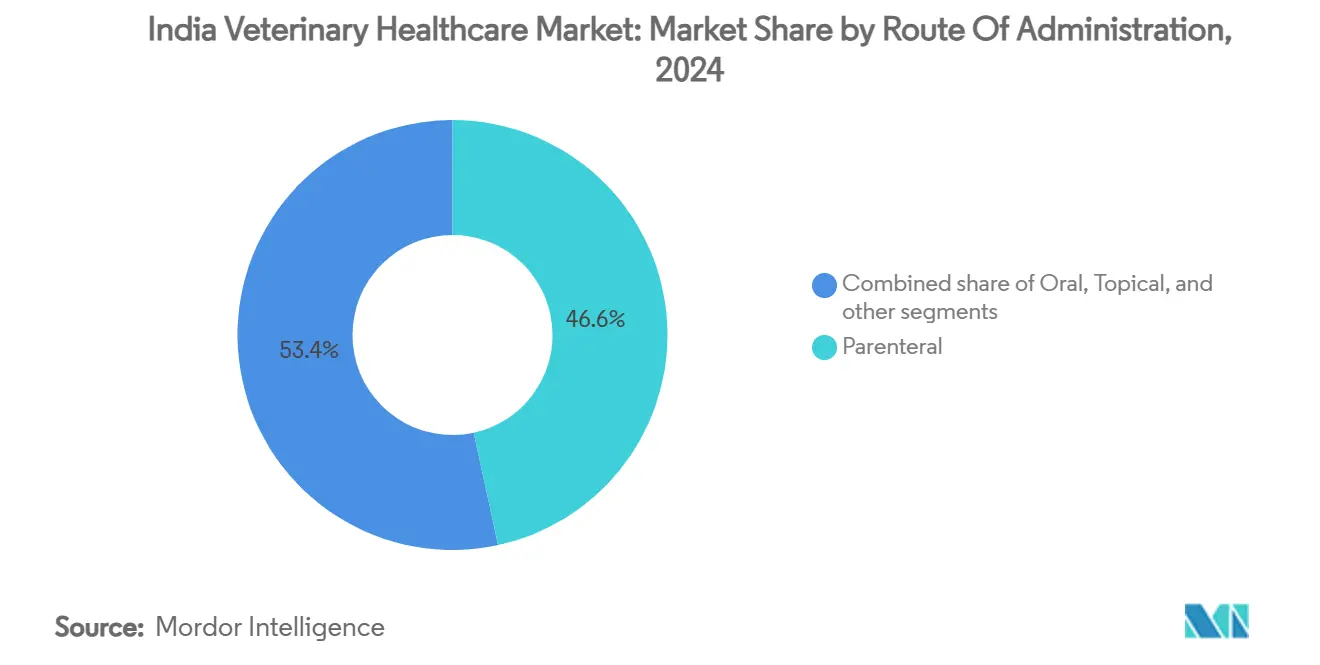

- По способу введения парентеральные препараты занимали 46,67% доли размера рынка ветеринарного здравоохранения Индии в 2024 году; прогнозируется рост перорального введения со среднегодовым темпом роста 8,76% до 2030 года.

- По конечным пользователям ветеринарные больницы и клиники составляли 58,54% рынка ветеринарного здравоохранения Индии в 2024 году; учреждения тестирования в местах оказания помощи растут быстрее всего со среднегодовым темпом роста 9,54% до 2030 года.

Тенденции и аналитические данные рынка ветеринарного здравоохранения Индии

В

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее поголовье и владение животными | +2.1% | Национальный - сильнее всего в городских мегаполисах | Среднесрочный (2-4 года) |

| Государственные программы иммунизации и контроля заболеваний | +1.8% | Национальный - акцент на сельские районы | Долгосрочный (≥ 4 лет) |

| Технологические достижения в ветеринарной диагностике и телемедицине | +1.5% | Городские центры, распространяющиеся на города второго уровня | Краткосрочный (≤ 2 лет) |

| Растущее принятие страхования домашних животных и финансирования здравоохранения | +1.2% | Городская Индия, особенно мегаполисы | Среднесрочный (2-4 года) |

| Расширение организованных ветеринарных розничных сетей и каналов электронной коммерции | +1.0% | Национальный, ведомый городским спросом | Краткосрочный (≤ 2 лет) |

| Усиливающийся фокус на продуктивности животноводства и безопасности пищевых продуктов | +0.9% | Сельские и полугородские пояса | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее поголовье и владение животными

Количество собак-компаньонов подскочило с 12,6 млн в 2014 году до 33,6 млн в 2023 году и, как прогнозируется, достигнет 51,5 млн к 2028 году, стимулируя устойчивый спрос на оздоровительные услуги, диагностику и плановые процедуры. Городские домохозяйства уже показывают 25% проникновение домашних животных и находятся на пути к достижению 35% к 2025 году, меняя ожидания от медицинской помощи с базовых вакцинаций на многопрофильные услуги. Годовые расходы на здравоохранение домашних животных в среднем составляют 70 000-80 000 индийских рупий, при этом хирургические эпизоды стоят 20 000-30 000 индийских рупий, поддерживая премиализацию продуктов и услуг. Параллельное расширение животноводства поддерживает широкую базу спроса, поскольку поголовье крупного рогатого скота Индии достигает 307,42 млн, требующего массовой иммунизации и пищевой поддержки[1]USDA Foreign Agricultural Service, `Livestock and Poultry: India Semi-annual,` usda.gov. Этот двойной рост как животных-компаньонов, так и продуктивных животных поддерживает рынок ветеринарного здравоохранения Индии за счет диверсификации потоков доходов.

Государственные программы иммунизации и контроля заболеваний

Национальная миссия по животноводству предлагает 50% капитальные субсидии до 50 лакхов индийских рупий для племенных ферм, кормовых единиц и клиник, напрямую стимулируя закупки вакцин и терапевтических препаратов. В июне 2024 года была развернута отечественная вакцина против узелкового дерматита, которая защищает более 300 млн голов крупного рогатого скота страны. Национальная миссия "Одно здоровье" согласовывает эпиднадзор за заболеваниями людей и животных, ускоряя внедрение диагностики, которая рано выявляет зоонозы. Одобрения в апреле 2025 года вакцин против H9N2 для птицы и более строгие правила биобезопасности ферм укрепляют парадигму профилактического здравоохранения[2]Press Information Bureau, `Launch of Lumpy Skin Disease Vaccine,` pib.gov.in. Учитывая статус Индии как третьего по величине производителя яиц, эти программы смягчают экономические потрясения от вспышек и поддерживают траекторию роста рынка ветеринарного здравоохранения Индии неизменной.

Технологические достижения в ветеринарной диагностике и телемедицине

Zoetis расширила свой центр возможностей в Хайдарабаде в 2025 году для привлечения талантов в области ИИ/МО для диагностических платформ нового поколения. Ее модуль ИИ Masses для системы Vetscan Imagyst обеспечивает интерпретацию цитологии в режиме, близком к реальному времени, повышая точность диагностики и пропускную способность клиник. Прогнозируется, что тестирование в местах оказания помощи более чем удвоится в мире между 2020 и 2030 годами, и индийские клиники являются ранними последователями, особенно в недообслуживаемых сельских поясах[3]Frontiers in Veterinary Science, `Point-of-Care Diagnostics Market,` frontiersin.org. Аналитика изображений на основе CNN достигла 86,54% точности в обнаружении узелкового дерматита, подчеркивая роль ИИ в мониторинге здоровья стад. Телемедицина, поддерживаемая цифровой миссией Ayushman Bharat, расширяет специализированные консультации в отдаленные районы, обеспечивая охват рынка ветеринарного здравоохранения Индии ранее недоступных клиентов.

Растущее принятие страхования домашних животных и финансирования здравоохранения

Премии по страхованию домашних животных готовы достичь 6 500 крор индийских рупий в 2025 году, растя на 14% ежегодно, поскольку владельцы ищут финансовые подушки от растущих затрат на лечение. Частные страховщики теперь покрывают амбулаторные консультации, диагностику и рецепты, выходя за рамки базового страхования смертности. При стоимости плановых операций 20 000-30 000 индийских рупий, внедрение страхования позволяет ветеринарам придерживаться протоколов лучших практик без ограничений доступности. Взгляд городских миллениалов на домашних животных как на семью ускоряет покупку полисов, поддерживая стабильные потоки доходов для клиник. Тенденция дополнительно поддерживает внедрение передовых модальностей, таких как МРТ-сканирование и лапароскопические операции, которые повышают средние суммы счетов на рынке ветеринарного здравоохранения Индии.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространенность поддельных или некачественных ветеринарных препаратов | −1.4% | Национальный, высший в сельских рынках | Среднесрочный (2-4 года) |

| Высокая стоимость передовых ветеринарных лечений и диагностики | −1.1% | Сельские и полугородские районы | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных ветеринарных специалистов и вспомогательного персонала | −0.8% | Национальный, разрыв город-село | Среднесрочный (2-4 года) |

| Неадекватная холодовая цепь и сельская распределительная инфраструктура | −0.9% | Преимущественно сельские регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространенность поддельных или некачественных ветеринарных препаратов

Двойной надзор центральных и государственных регуляторов создает слепые пятна в правоприменении, которые незаконные производители эксплуатируют, перемещая производство через юрисдикции. С января 2025 года все одобрения лекарств должны подаваться онлайн в CDSCO, шаг, который, как ожидается, ужесточит отслеживаемость. Тем не менее, чувствительные к цене покупатели в сельских рынках часто предпочитают более дешевые продукты без проверенного качества, что может поставить под угрозу результаты лечения и подорвать доверие к ветеринарным вмешательствам. Небольшие фирмы сталкиваются с высокими затратами на соблюдение требований в рамках пересмотренных норм GMP Schedule M, введенных в декабре 2023 года, увеличивая риск несоблюдения среди игроков с ограниченными ресурсами. Некачественные терапевтические препараты препятствуют контролю заболеваний, замедляют кампании вакцинации и в конечном итоге влияют на среднегодовой темп роста рынка ветеринарного здравоохранения Индии.

Высокая стоимость передовых ветеринарных лечений и диагностики

Только 5% из 3500 ветеринаров, выпускающихся ежегодно, выбирают практику с животными-компаньонами, создавая доступность услуг, смещенную в сторону города. Недостаточная холодовая логистика повышает затраты на распределение биологических препаратов в отдаленных районах, завышая цены для конечных пользователей. Девяносто процентов птицеводов работают с тонкой прибылью, ограничивая их способность платить за высококлассную диагностику или специализированные вакцины, что снижает показатели проникновения. Задержанные государственные возмещения полевым ветеринарам и конкуренция с субсидируемыми государственными диспансерами дополнительно сжимают способность частных поставщиков инвестировать в передовое оборудование. Преодоление этого разрыва в доступности имеет решающее значение, если рынок ветеринарного здравоохранения Индии должен реализовать свой полный потенциал.

Сегментный анализ

По продуктам: терапевтические препараты поддерживают доходы, в то время как диагностика лидирует в инновациях

Терапевтические препараты составляли 57,54% доли рынка ветеринарного здравоохранения Индии в 2024 году и остаются основополагающими из-за 300-миллионного поголовья крупного рогатого скота страны. Спрос на вакцины поддерживается отечественной вакциной против узелкового дерматита, запущенной в 2024 году, в то время как противопаразитарные препараты набирают обороты благодаря таким продуктам, как NexGard Spectra, одобренный в апреле 2024 года. Вакцины доминируют в доходах подкатегорий, отражая роль Индии как 60% поставщика мировых доз, а политика, такая как Национальная миссия по животноводству, ускоряет внедрение. Противопаразитарные и противоинфекционные препараты поддерживают эффективность продуктивных животных и избавляют животных-компаньонов от паразитов. Медицинские кормовые добавки помогают производителям поддерживать продуктивность, управляя мандатами устойчивости к противомикробным препаратам.

Диагностика является самой быстрорастущей группой продуктов со среднегодовым темпом роста 9,56% до 2030 года. Сегмент опирается на системы в местах оказания помощи, которые позволяют принимать быстрые решения в сарае, критически важные в географических регионах, лишенных специализированных лабораторий. Иммунодиагностика остается крупнейшим подсегментом, используемым программами надзора "Одно здоровье". Молекулярные тесты сочетаются с ИИ-считывателями изображений для обеспечения 86,54% точности в обнаружении поражений крупного рогатого скота, минимизируя экономические потери. Клиническая химия и визуализация процветают, поскольку корпоративные ветеринарные сети масштабируют практики. IDEXX зафиксировала 700 заказов на свой анализатор inVue в третьем квартале 2024 года, подчеркивая растущее внедрение внутриклинической диагностики. Этот технологический импульс позиционирует диагностику для захвата растущей доли размера рынка ветеринарного здравоохранения Индии в прогнозируемом горизонте.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: животные-компаньоны доминируют по стоимости, в то время как птицеводство быстро масштабируется

Собаки и кошки сгенерировали 45,32% рынка ветеринарного здравоохранения Индии в 2024 году, поддерживаемые высокими расходами на одно домашнее животное и растущим проникновением страхования. Средние годовые расходы в 70 000-80 000 индийских рупий включают плановые лечения, профилактическую помощь и специализированное питание, повышая маржу поставщиков. Инвестиции Mars Inc. в 2024 году в Crown Veterinary Services отражают ожидаемый всплеск городского спроса на здравоохранение домашних животных. Уход за лошадьми остается нишевым, но набирает видимость через программы благосостояния на ярмарках. Жвачные животные продолжают поддерживать объем вакцин, стимулируемый инициативами иммунизации на уровне стад.

Прогнозируется, что птицеводство будет самым быстрорастущим сегментом животных со среднегодовым темпом роста 8,99%, отражая третье место Индии в мировом производстве яиц. Покупка Virbac в 2024 году Globion для своей линии вакцин для птицы сигнализирует о доверии к этой категории. Мощность масштабируется до 267 800 птиц в час к 2026 году, увеличивая расходы на профилактику заболеваний. Одобренные правительством вакцины H9N2 плюс мандаты регистрации ферм поощряют более широкое принятие программ профилактического здравоохранения. Инструменты мониторинга стай с поддержкой ИИ улучшают конверсию корма и прогнозирование заболеваний, продвигая долю птицеводства на рынке ветеринарного здравоохранения Индии вверх.

По способу введения: парентеральные препараты остаются основными, поскольку пероральные получают привлекательность удобства

Парентеральные продукты обеспечили 46,67% рынка ветеринарного здравоохранения Индии в 2024 году благодаря универсальным графикам инъекционных вакцин для узелкового дерматита, ящура и птичьего гриппа. Национальные модернизации холодовой цепи защищают потенцию биологических препаратов от завода до пастбища, поддерживая эффективность. Инъекционные гормоны и антибиотики обеспечивают точные дозировки в продуктивных стадах, укрепляя доходы ветеринарных клиник.

Пероральные препараты демонстрируют среднегодовой темп роста 8,76% до 2030 года, отражая предпочтение владельцев домашнему дозированию. VETMEDIN Solution от Boehringer Ingelheim, первая одобренная FDA жидкость для сердечной недостаточности у собак, является примером удобной для пользователя инновации. Жевательные таблетки против паразитов, такие как NexGard Spectra, способствуют высоким показателям соблюдения у животных-компаньонов. Электронная коммерция благоприятствует стабильным при комнатной температуре пероральным артикулам, которые отправляются без затрат на холодовую цепь, ускоряя охват сельских районов. Этот поворот к удобству постепенно повышает вклад перорального введения в долю рынка ветеринарного здравоохранения Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: клиники закрепляют расходы, поскольку тестирование в местах оказания помощи демократизирует доступ

Ветеринарные больницы и клиники контролировали 58,54% доходов 2024 года, извлекая выгоду из концентрации специализированных талантов и внутренних хирургических блоков. Поддерживаемые Mars Crown Veterinary Services расширяют многодокторские практики, которые предлагают визуализацию, стоматологию и неотложную помощь под одной крышей. Тем не менее, нехватка талантов и городская кластеризация ограничивают общенациональное покрытие.

Тестирование в местах оказания помощи является самым быстрорастущим сегментом конечных пользователей со среднегодовым темпом роста 9,54%. Анализатор inVue от IDEXX и модуль ИИ Masses от Zoetis дают возможность клиникам и мобильным единицам диагностировать гематологические и цитологические случаи в течение минут, сокращая направления и ускоряя решения по терапии. Децентрализованная диагностика согласуется с географическими реалиями Индии, позволяя пара-ветеринарам и техникам эффективно поддерживать сельские стада. По мере падения цен на комплекты размер рынка ветеринарного здравоохранения Индии, связанный с решениями в местах оказания помощи, будет быстро расширяться, сужая разрыв в качестве медицинской помощи.

Географический анализ

Северные и западные штаты, такие как Пенджаб, Харьяна, Гуджарат и Махараштра, образуют высокоценные кластеры, поскольку интенсивные молочные и птицеводческие операции сосуществуют с более высокими доходами потребителей. Эти регионы извлекают выгоду из высших ветеринарных институтов, надежных холодовых цепей и сильного присутствия транснациональных производителей. Южные хабы, такие как Телангана, Тамил Наду и Карнатака, показывают рост выше среднего, поскольку они размещают развивающиеся ИИ-центры и вакцинные заводы, включая планируемое предприятие стоимостью 700 крор индийских рупий от Indian Immunologicals рядом с Хайдарабадом.

Восточные штаты, хотя и с легкой инфраструктурой, представляют скрытый потенциал из-за больших баз животноводства и новых сельских линий финансирования под Национальной миссией по животноводству. Государственные программы "Одно здоровье" обеспечивают единообразные политические леса по всей стране, но эффективность развертывания варьируется в зависимости от потенциала местного управления.

Городские мегаполисы являются эпицентрами бума животных-компаньонов, с ожидаемым проникновением домашних животных 35% к 2025 году и процветающими премиальными клиниками. Сельские пояса, составляющие большинство животноводства, полагаются на государственные диспансеры и спорадические мобильные лагеря, разрыв, который телемедицина и портативные анализаторы стремятся преодолеть. Возникает региональная специализация: молочные пояса подчеркивают репродуктивные гормоны; яичные кластеры отдают приоритет вакцинам ND и H9N2; мегаполисы фокусируются на эндоскопии, стоматологии и онкологии. Инициативы, такие как программа Namo Drone Didi, указывают на открытость к технологической диффузии, которая может вскоре распространиться на ветеринарные доставки. Эта динамика коллективно поддерживает рынок ветеринарного здравоохранения Индии готовым к сбалансированному географическому расширению.

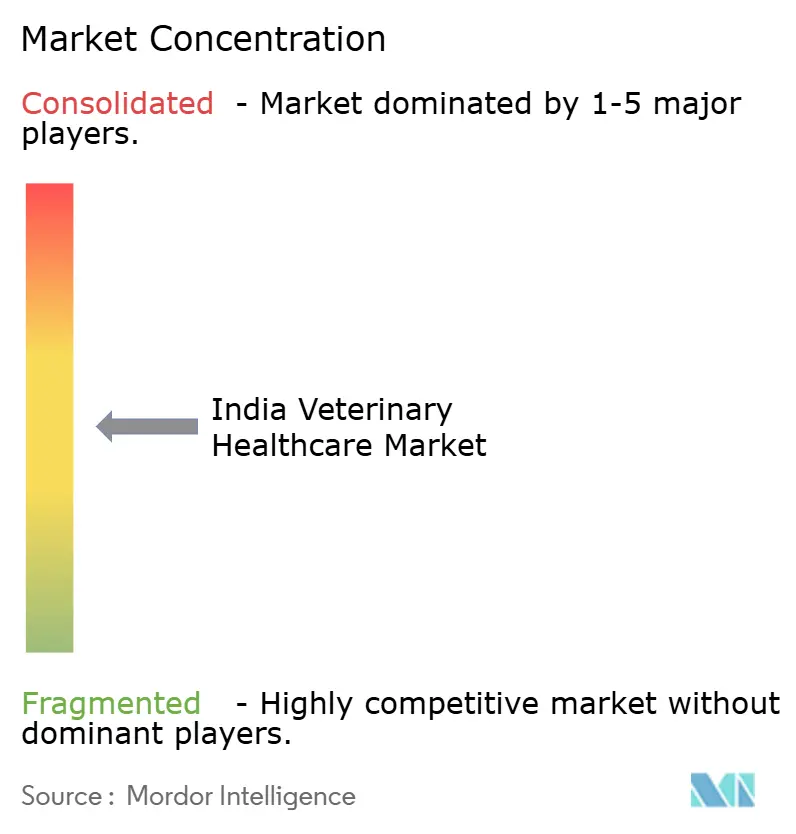

Конкурентный ландшафт

Рынок показывает умеренную фрагментацию, но консолидация ускоряется. Слияние SeQuent Scientific-Viyash Life на 8 000 крор рупий формирует игрока высшего уровня с 16 заводами и более чем 150 экспортными рынками. Глобальные фирмы преследуют технологическую дифференциацию: Zoetis расширила свой ИИ-хаб в Хайдарабаде, в то время как Boehringer Ingelheim купила Saiba Animal Health для векторных вакцин.

Премиальные расходы на животных-компаньонов позволяют транснациональным корпорациям устанавливать премиальные цены, тогда как чувствительные к цене клиенты животноводства тяготеют к экономически эффективным отечественным брендам. Неудовлетворенные сельские потребности открывают пространство для дизрапторов, предлагающих теле-консультации, ИИ-скоринг поражений и услуги подписки на вакцины. Регулятивная цифровизация вознаграждает фирмы с мастерством соблюдения требований, повышая барьеры входа для неформальных производителей.

Нехватка ветеринаров остается препятствием, вдохновляя стартапы, которые создают чат-боты сортировки и платформы удаленного обзора изображений. Приобретение Virbac Globion усиливает его портфель птицеводства и позиционирует его для быстрого роста в самой быстрорасширяющейся категории животных. Конвергенция стратегий вокруг ИИ-диагностики, отечественных вакцин и моделей прямо к фермеру будет формировать конкуренцию по мере созревания рынка ветеринарного здравоохранения Индии.

Лидеры индустрии ветеринарного здравоохранения Индии

Boehringer Ingelheim GmbH

Zoetis Inc.

Merck & Co. Inc.

Elanco Animal Health

Vetoquinol

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Правительство Индии одобрило вакцины против H9N2 для птицы и ввело более строгие меры биобезопасности и обязательной регистрации ферм как часть трехкомпонентной стратегии сдерживания вспышек птичьего гриппа.

- Январь 2025: Организация контроля центральных лекарственных стандартов сделала онлайн-подачу обязательной для всех заявок на ветеринарные лекарства, повышая прозрачность и отслеживаемость в фармацевтической цепи поставок Индии.

- Сентябрь 2024: Zoetis расширила свой Индийский центр возможностей в Хайдарабаде, нанимая инженеров данных и специалистов по ИИ/МО для разработки цифровых диагностических инструментов, адаптированных к местным ветеринарным потребностям.

- Сентябрь 2024: Поддерживаемые Carlyle SeQuent Scientific и Viyash Life Sciences согласились на слияние стоимостью 8 000 крор индийских рупий, создавая одну из крупнейших индийских компаний здоровья животных с 16 производственными заводами и доступом к более чем 150 экспортным рынкам.

- Июнь 2024: Министр сельского хозяйства Индии запустил первую отечественную вакцину страны против узелкового дерматита, укрепляя отечественную биологическую самостоятельность и защищая более 300 миллионов голов крупного рогатого скота.

Область охвата отчета по рынку ветеринарного здравоохранения Индии

Согласно области охвата отчета, ветеринарное здравоохранение можно определить как науку, связанную с диагностикой, лечением и профилактикой заболеваний у животных. Растущая важность производства сельскохозяйственных животных генерирует рост на рынке ветеринарного здравоохранения. Индийский рынок ветеринарного здравоохранения сегментирован по продуктам (терапевтические препараты и диагностика) и типу животных (собаки и кошки, лошади, жвачные животные, свиньи, птица и другие животные). Рыночный отчет также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для указанных выше сегментов.

| Терапевтические препараты | Вакцины |

| Противопаразитарные препараты | |

| Противоинфекционные препараты | |

| Медицинские кормовые добавки | |

| Другие терапевтические препараты | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные животные |

| Свиньи |

| Птица |

| Другие типы животных |

| Пероральный |

| Парентеральный |

| Топический |

| Другие способы введения |

| Ветеринарные больницы и клиники |

| Референс-лаборатории |

| Учреждения тестирования в местах оказания помощи / внутренние |

| Академические и исследовательские институты |

| По продуктам | Терапевтические препараты | Вакцины |

| Противопаразитарные препараты | ||

| Противоинфекционные препараты | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические препараты | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Другая диагностика | ||

| По типу животных | Собаки и кошки | |

| Лошади | ||

| Жвачные животные | ||

| Свиньи | ||

| Птица | ||

| Другие типы животных | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Топический | ||

| Другие способы введения | ||

| По конечному пользователю | Ветеринарные больницы и клиники | |

| Референс-лаборатории | ||

| Учреждения тестирования в местах оказания помощи / внутренние | ||

| Академические и исследовательские институты | ||

Ключевые вопросы, на которые отвечает отчет

Насколько быстро растут расходы Индии на решения для здоровья животных?

Расходы растут со среднегодовым темпом роста 8,73%, поскольку рынок ветеринарного здравоохранения Индии расширяется с 1,62 млрд долл. США в 2025 году до 2,45 млрд долл. США к 2030 году.

Какой сегмент животных растет быстрее всего?

Птицеводство является самым быстрорастущим сегментом, прогнозируемым со среднегодовым темпом роста 8,99% до 2030 года, поскольку Индия укрепляет свое производство яиц и бройлеров.

Какую долю занимают терапевтические препараты сегодня?

Терапевтические препараты составляют 57,54% доходов 2024 года, движимые высоким внедрением вакцин и противопаразитарных препаратов в больших стадах животноводства.

Почему тесты в местах оказания помощи важны в сельских регионах?

Портативные анализаторы дают мгновенные результаты, снижая потребность в дальних лабораториях и позволяя более быстрые решения по лечению там, где доступ к ветеринару ограничен.

Какая политика стимулирует самостоятельность в вакцинах?

Государственная поддержка в рамках Национальной миссии по животноводству обеспечила отечественное производство вакцины против узелкового дерматита, запущенной в 2024 году.

Насколько серьезна проблема поддельных лекарств для ветеринаров?

Некачественные продукты снимают 1,4% с прогнозируемого среднегодового темпа роста рынка, подрывая эффективность лечения и доверие фермеров.

Последнее обновление страницы: