Размер и доля рынка ветеринарного здравоохранения Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

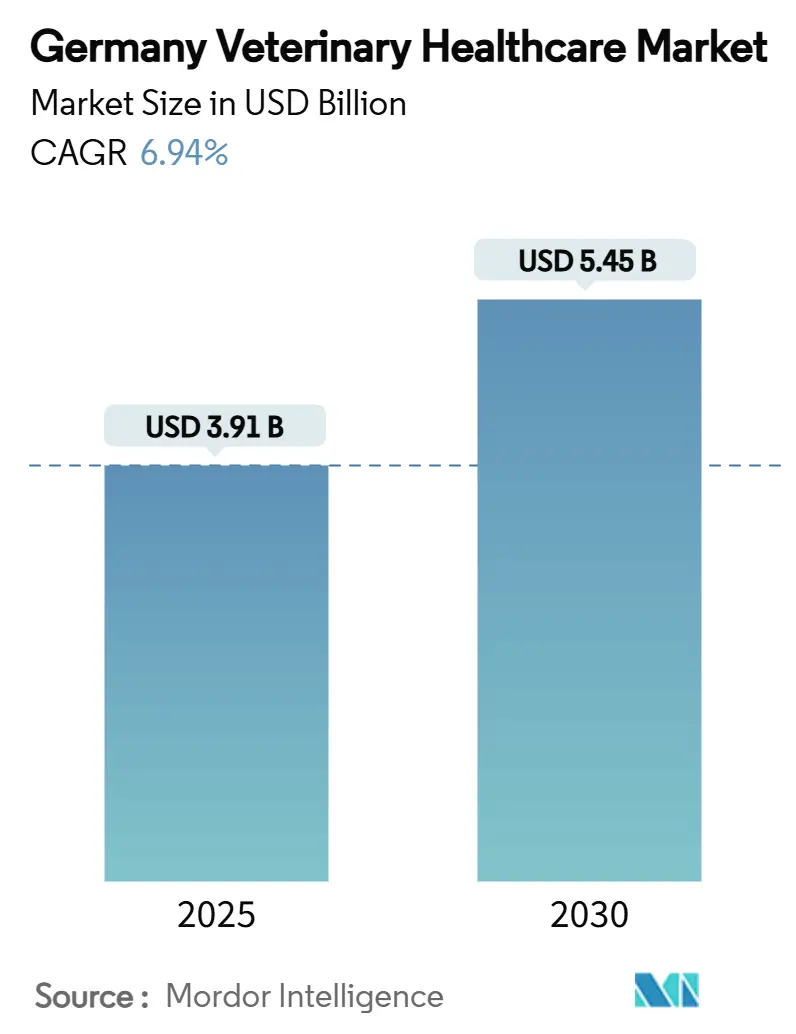

| Размер Рынка (2025) | 3.91 Миллиардов долларов США |

| Размер Рынка (2030) | 5.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.94% CAGR |

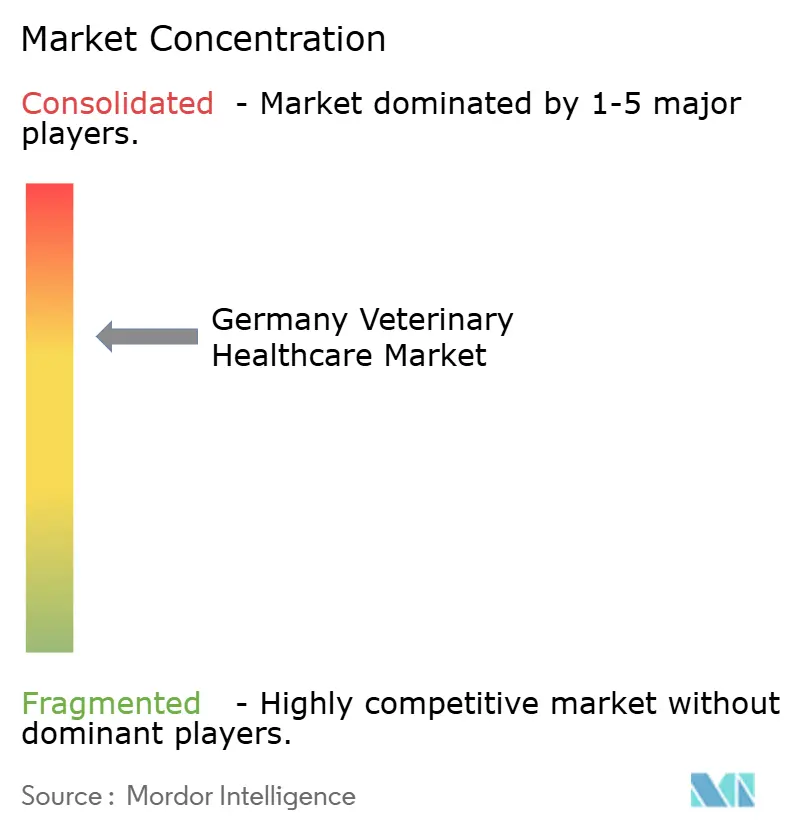

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Германии от Mordor Intelligence

Размер рынка ветеринарного здравоохранения Германии достиг 3,90 млрд долларов США в 2025 году и, согласно прогнозу, будет расти со среднегодовым темпом роста 6,94% до 5,45 млрд долларов США к 2030 году. Стабильное владение животными-компаньонами, более строгие требования к здоровью скота и быстрые диагностические инновации поддерживают это расширение. Популяция домашних животных в 33,9 млн особей лежит в основе постоянного спроса, в то время как растущие зоонозные угрозы и первый случай ящура в стране с 1988 года укрепляют необходимость надежных профилактических программ. Цифровые инструменты, такие как гематологические анализаторы на базе искусственного интеллекта и платформы телеконсультаций, повышают эффективность практики и поддерживают покрытие пробелов в сельских районах. Корпоративная консолидация среди производителей ускоряет выпуск продуктов, а растущее принятие страхования домашних животных расширяет доступность более дорогостоящего ухода. Однако нехватка кадров и обязательные тарифные графики сдерживают краткосрочный рост.

Ключевые выводы отчета

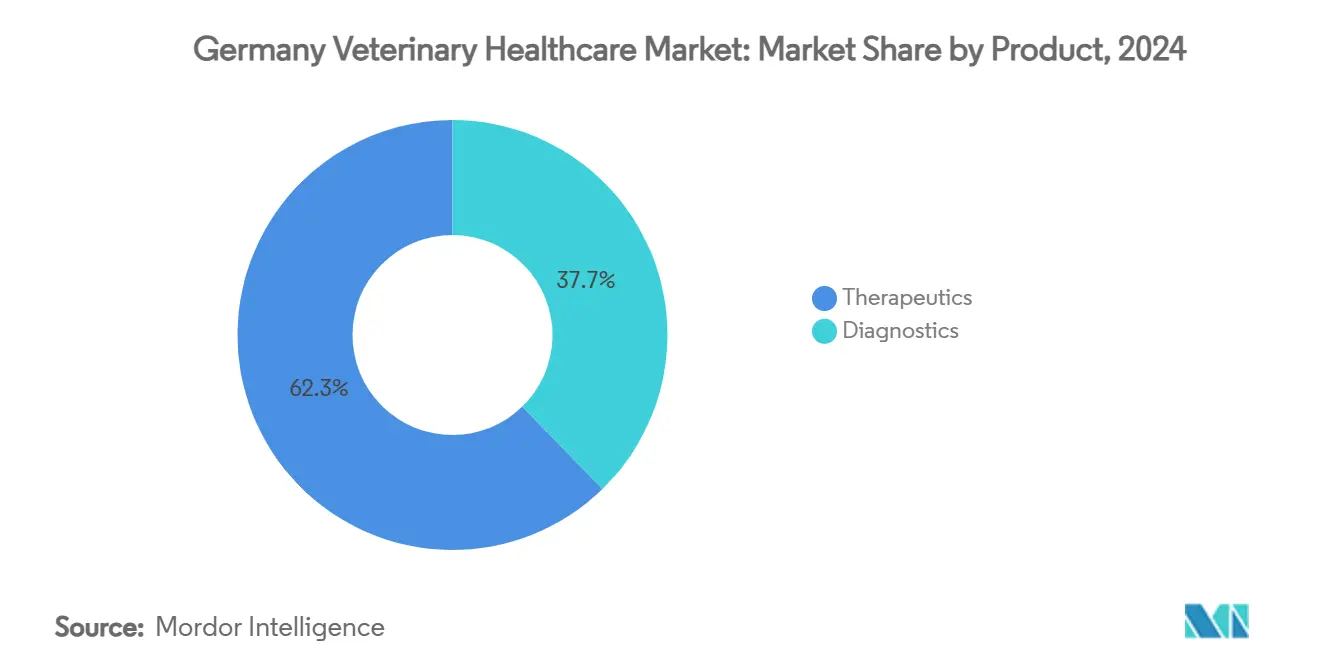

- По типу продукта терапевтические препараты лидировали с 62,34% доли рынка ветеринарного здравоохранения Германии в 2024 году, в то время как диагностика, по прогнозам, будет расширяться со среднегодовым темпом роста 7,54% до 2030 года.

- По типу животных собаки и кошки составили 46,54% размера рынка ветеринарного здравоохранения Германии в 2024 году; птицеводство планируется к росту со среднегодовым темпом роста 6,89% к 2030 году.

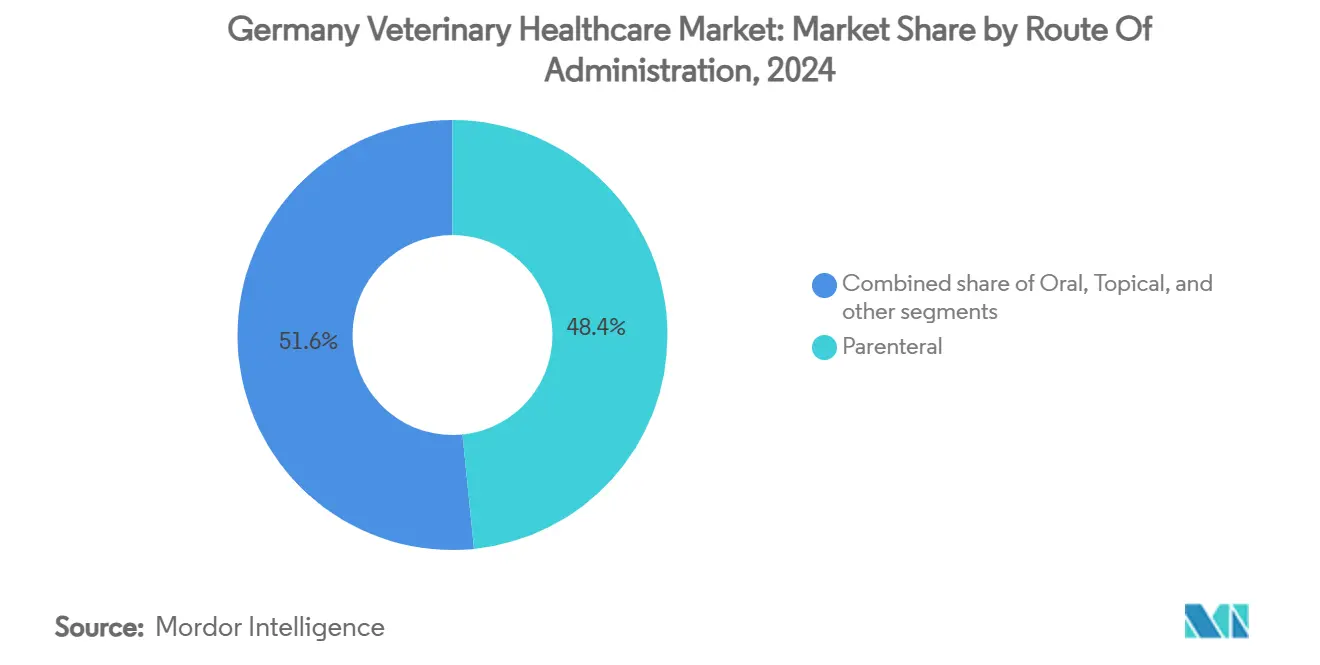

- По способу введения парентеральные препараты заняли 48,43% доли рынка ветеринарного здравоохранения Германии в 2024 году, в то время как пероральные продукты продвигаются со среднегодовым темпом роста 6,64%.

- По конечному пользователю больницы и клиники командовали 57,87% размера рынка ветеринарного здравоохранения Германии в 2024 году; условия тестирования в месте оказания помощи показывают самую быструю траекторию со среднегодовым темпом роста 7,86%.

Тенденции и аналитика рынка ветеринарного здравоохранения Германии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост популяции животных-компаньонов | +1.2% | Городские центры по всей стране | Среднесрочный период (2-4 года) |

| Рост заболеваемости зоонозными болезнями | +0.8% | Национальный с фокусом на сельские районы | Краткосрочный период (≤2 лет) |

| Государственные инициативы по здоровью животных | +0.6% | По всей стране, выровненные с ЕС | Долгосрочный период (≥4 лет) |

| Достижения в области ветеринарной диагностики и телемедицины | +1.1% | Столичные районы | Среднесрочный период (2-4 года) |

| Расширение покрытия страхования домашних животных | +0.4% | По всей стране | Долгосрочный период (≥4 лет) |

| Переход к профилактическому уходу за скотом | +0.7% | Районы интенсивного животноводства | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост популяции животных-компаньонов

Растущее владение домашними животными поддерживает постоянный спрос на услуги, поскольку 44% немецких домохозяйств содержали хотя бы одно животное в 2024 году[1]Zentralverband Zoologischer Fachbetriebe, `Domestic Animal Statistics 2024,` zzf.de. Поколенческие сдвиги позиционируют домашних животных как членов семьи, побуждая к готовности платить за передовые методы лечения. Одинокие люди и пары в городских квартирах повышают расходы на душу населения, а послепандемические темпы усыновления среди семей с детьми закрепляют долгосрочный рост. Такая среда поддерживает специализированные клиники, онкологические услуги и консультирование по питанию.

Рост заболеваемости зоонозными болезнями

Изменение климата и трансграничная торговля усиливают распространение патогенов. Векторные угрозы, такие как боррелиоз Лайма, поражающий до 200 000 человек ежегодно, подталкивают владельцев к противоклещевым препаратам[2]Robert Koch-Institut, `Vector-borne Diseases in Germany,` rki.de. Серопревалентность вируса Шмалленберга подскочила до 40,15% в 2023 году, подчеркивая непредсказуемость вируса. Вспышка ящура в январе 2025 года вызвала быстрое сдерживание, иллюстрируя, как одно событие отражается в цепочках поставок. Поэтому надежные программы наблюдения и вакцинации получают приоритет.

Государственные инициативы по здоровью животных

Реализация Закона о ветеринарных лекарственных средствах приводит национальную политику в соответствие с Регламентом ЕС 2019/6, нацеливаясь на сокращение использования антибиотиков на 50% к 2030 году. DART 2030 гармонизирует управление противомикробными препаратами человек-животное, а обязательное управление здоровьем стада повышает удои молока до 10 195 кг на корову. Федеральное финансирование лаборатории навыков в Ганновере укрепляет потенциал клинической подготовки, смягчая нехватку кадров.

Достижения в области ветеринарной диагностики и телемедицины

Инструменты тестирования в месте оказания помощи от Zoetis обеспечивают качество гематологии эталонной лаборатории за минуты, сокращая циклы принятия решений. Системы цитологии с искусственным интеллектом упрощают скрининг лимфатических узлов, а носимые датчики получают показатели жизнедеятельности в реальном времени без ограничений. Принятие телеконсультаций остается скромным из-за правовой неопределенности, однако удаленные последующие наблюдения снижают загруженность клиник и расширяют охват сельских районов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовой ветеринарной помощи | -0.9% | Наиболее сильно в сельских районах | Среднесрочный период (2-4 года) |

| Строгий процесс регулятивного одобрения | -0.5% | По всей стране, надзор ЕС | Долгосрочный период (≥4 лет) |

| Нехватка квалифицированных ветеринарных специалистов | -0.7% | Сельские клиники и клиники малых городов | Краткосрочный период (≤2 лет) |

| Этические проблемы по поводу испытаний на животных в НИОКР | -0.3% | По всей стране, академические центры | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовой ветеринарной помощи

Обязательные пересмотры тарифов подняли цены на процедуры примерно на 50% в 2022 году, напрягая бюджеты, несмотря на преимущества качества. Ограниченная страховая пенетрация означает, что владельцы самостоятельно финансируют операции и МРТ-сканирование, иногда откладывая уход. Производители скота взвешивают премиальные вакцины против тонких маржей, а эскалация студенческих долгов отбивает желание открывать клиники в районах с низкими доходами, поддерживая диспропорции в доступе.

Строгий процесс регулятивного одобрения

Надзор двойного органа требует обширных досье и отчетности по фармаконадзору, продлевая время выхода на рынок для новых препаратов. Меньшие производители несут непропорциональные расходы, часто партнерствуя с более крупными фирмами или уходя с рынка. Новые руководящие принципы PFAS для кормовых добавок вводят дополнительные требования к данным, в то время как цели сокращения противомикробных препаратов требуют дорогостоящих переформулировок перед запуском.

Сегментный анализ

По продукту: терапевтические препараты доминируют на фоне инноваций в диагностике

Терапевтические препараты составили 62,34% размера рынка ветеринарного здравоохранения Германии в 2024 году, опираясь на вакцины и паразитициды. Иммунизация птицы против болезни Марека и птичьего гриппа остается критически важной, а целенаправленные противопаразитарные препараты защищают животных-компаньонов от векторных заболеваний. Противоинфекционные препараты сталкиваются с ограничениями объема, но выигрывают от премиального ценообразования на молекулы последнего средства. Медицинские кормовые добавки обеспечивают неантибиотическую поддержку роста для свиней и бройлеров.

Диагностика, расширяющаяся со среднегодовым темпом роста 7,54%, захватывает ценность от молекулярных панелей, которые сопоставляют терапии с мутациями BRAF или KIT в собачьих раках. Визуализация с помощью искусственного интеллекта увеличивает пропускную способность рентгенографии, в то время как наборы ПЦР на фермах удовлетворяют правила быстрого сдерживания вспышек. Это схождение регулятивного спроса и технологий питает ускорение сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: животные-компаньоны лидируют, в то время как птицеводство ускоряется

Собаки и кошки сохранили 46,54% доли рынка ветеринарного здравоохранения Германии в 2024 году, отражая высокую пенетрацию домохозяйств и готовность финансировать специализированную онкологию или ортопедические вмешательства. Специфические для кошек терапии тревожности, такие как пероральные растворы прегабалина, намерены закрыть пробел в уходе, где только 40% кошек посещают клиники ежегодно.

Птицеводство, прогнозируемое к росту со среднегодовым темпом роста 6,89%, реагирует на плотные производственные среды, нуждающиеся в комплексной вакцинации и контроле качества воды. События H5N1 подтвердили инвестиции в поливалентные вакцины, а кормовые добавки без PFAS набирают обороты для соответствия экспортным стандартам.

По способу введения: доминирование парентеральных препаратов оспаривается пероральными инновациями

Инъекционные препараты заняли 48,43% доли рынка ветеринарного здравоохранения Германии в 2024 году, ценимые за точность дозы и быстрое начало действия в кампаниях по здоровью стада. Моноклональные антитела, такие как бединветмаб, являют собой пример премиальных парентеральных препаратов с документированной безопасностью от 25 миллионов мировых доз.

Пероральная доставка, растущая со среднегодовым темпом роста 6,64%, капитализирует на предпочтении владельцев к безстрессовому введению. Таблетки долголетия, нацеленные на метаболический упадок собак, и вкусные суспензии для кошачьей тревоги олицетворяют эту тенденцию удобства. В животноводстве лечебный корм предлагает масштабируемое распределение при соблюдении новых пределов остатков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, в то время как тестирование в месте оказания помощи растет

Больницы и клиники захватили 57,87% размера рынка ветеринарного здравоохранения Германии в 2024 году, предоставляя хирургические кабинеты и визуализацию. Нехватка кадров, затрагивающая 78,5% европейских стран, способствует консолидации под корпоративными группами, способными к межрегиональному укомплектованию персоналом.

Условия тестирования в месте оказания помощи, продвигающиеся со среднегодовым темпом роста 7,86%, интегрируют анализаторы CBC на основе картриджей, которые выполняют 90-секундные панели, сокращая расходы на внешние лаборатории. Сельские мобильные клиники используют эти устройства для предоставления немедленных планов лечения, повышая стандарты без кирпично-строительного расширения.

Географический анализ

Германия закрепляет крупнейшую экономику животных-компаньонов в Европе с продажами в 7 млрд евро в 2024 году. Городские коридоры, такие как Берлин-Гамбург, размещают плотные сети клиник, в то время как низкая плотность ветеринаров в восточных сельских районах требует телемедицины и мобильных устройств. Федеральная инфраструктура наблюдения, включая Институт Фридриха Леффлера, координирует быстрое развертывание банков антигенов во время вспышек. Национальные продажи противомикробных препаратов упали с 89,2 мг/PCU в 2016 году до 69,9 мг/PCU в 2022 году, позиционируя Германию как региональный эталон[3]European Medicines Agency, `Sales of Veterinary Antimicrobials 2023,` ema.europa.eu. Трансграничное выравнивание с программами "Единое здоровье" ЕС способствует обмену геномными данными патогенов, укрепляя предиктивную аналитику.

Конкурентная среда

Рынок ветеринарного здравоохранения Германии остается умеренно консолидированным: 25 компаний-членов Bundesverband für Tiergesundheit контролируют более 90% национальных продаж. Лидерство на рынке принадлежит многонациональным фирмам, таким как Zoetis, Boehringer Ingelheim, Elanco и Ceva, которые выигрывают от обширных продуктовых портфолио и устоявшихся сетей дистрибуции. Их масштаб поддерживает устойчивые расходы на НИОКР, помогая им навигировать в системе одобрения двойного агентства Германии и поддерживать высокие барьеры входа для меньших конкурентов.

Принятие технологий стало основным конкурентным рычагом. Zoetis внедрил платформы гематологии и цитологии в месте оказания помощи на базе искусственного интеллекта, которые сокращают время диагностического оборота и углубляют отношения с клиниками. Boehringer Ingelheim расширил свой вакцинный портфель, приобретя Saiba Animal Health, подчеркивая стратегический сдвиг к биологическим препаратам для хронических заболеваний домашних животных. Стартапы, такие как Loyal, нацелены на нишевые возможности, включая терапии долголетия для пожилых собак, выделяя области белого пространства, которые incumbents теперь внимательно наблюдают.

Владение практиками медленно корпоратизируется: 16% европейских ветеринаров теперь работают в консолидированных группах, хотя Германия отстает от уровня проникновения Великобритании. Корпоративные сети используют групповые закупки и централизованные цифровые записи для улучшения маржи при одновременном решении пробелов в сельском кадровом обеспечении, созданных общенациональной нехваткой ветеринаров. Строгие цели сокращения противомикробных препаратов и новые регулирования кормов PFAS дополнительно благоприятствуют хорошо капитализированным игрокам, которые могут финансировать переформулировки и системы соответствия. В целом, конкурентное поле вознаграждает масштаб, регулятивную экспертизу и быструю интеграцию цифровых инструментов.

Лидеры индустрии ветеринарного здравоохранения Германии

Boehringer Ingelheim International GmbH

Zoetis, Inc

Elanco Animal Health

Ceva Animal Health

Vetoquinol S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Март 2025 года: Zoetis сообщил о результатах клинических испытаний Librela, показавших эквивалентное облегчение боли с мелоксикамом с меньшим количеством неблагоприятных событий.

- Февраль 2025 года: Elanco и Medgene договорились о совместном маркетинге вакцины H5N1 для молочного скота, нацеленной на спрос в Северной Америке и потенциальный спрос в ЕС.

- Январь 2025 года: Германия подтвердила свою первую вспышку ящура с 1988 года у водяных буйволов в Бранденбурге.

- Сентябрь 2025 года: Zoetis запустил гематологический анализатор AI Vetscan OptiCell на основе картриджей.

- Декабрь 2024 года: LOY-002 от Loyal получил подтверждение FDA разумной эффективности для возрастных терапий собак.

Охват отчета о рынке ветеринарного здравоохранения Германии

Согласно области действия отчета, ветеринарное здравоохранение включает продукты, используемые в диагностике и лечении заболеваний животных.

Рынок ветеринарного здравоохранения Германии сегментирован по продукту (терапевтические препараты (вакцины, паразитициды, противоинфекционные препараты, медицинские кормовые добавки и другие терапевтические препараты) и диагностика (иммунодиагностические тесты, молекулярная диагностика, диагностическая визуализация, клиническая химия и другая диагностика), и по типу животных (собаки и кошки, лошади, жвачные животные, свиньи, птица и другие животные). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| По терапевтическим препаратам | Вакцины |

| Паразитициды | |

| Противоинфекционные препараты | |

| Медицинские кормовые добавки | |

| Другие терапевтические препараты | |

| По диагностике | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные животные |

| Свиньи |

| Птица |

| Другие животные |

| По продукту | По терапевтическим препаратам | Вакцины |

| Паразитициды | ||

| Противоинфекционные препараты | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические препараты | ||

| По диагностике | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Другая диагностика | ||

| По типу животных | Собаки и кошки | |

| Лошади | ||

| Жвачные животные | ||

| Свиньи | ||

| Птица | ||

| Другие животные | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок ветеринарного здравоохранения Германии в 2025 году?

Сектор оценивается в 3,90 млрд долларов США в 2025 году и прогнозируется к достижению 5,45 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю расходов?

Терапевтические продукты, в основном вакцины и паразитициды, занимают 62,34% общих затрат в 2024 году.

Какой темп роста ожидается для диагностики?

Диагностика прогнозируется к показу среднегодового темпа роста 7,54% до 2030 года, поскольку инструменты искусственного интеллекта и тестирования в месте оказания помощи набирают обороты.

Почему здравоохранение птицы является областью фокуса?

Интенсивные производственные системы и повторяющиеся вспышки птичьего гриппа подталкивают птицеводство к самому быстрому сегментному росту со среднегодовым темпом роста 6,89%.

Как решается нехватка кадров?

Клиники все чаще развертывают телемедицину и диагностику искусственного интеллекта, а университеты расширили симуляционные лаборатории для ускорения готовности выпускников.

Последнее обновление страницы: