Размер и доля рынка ветеринарного здравоохранения Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

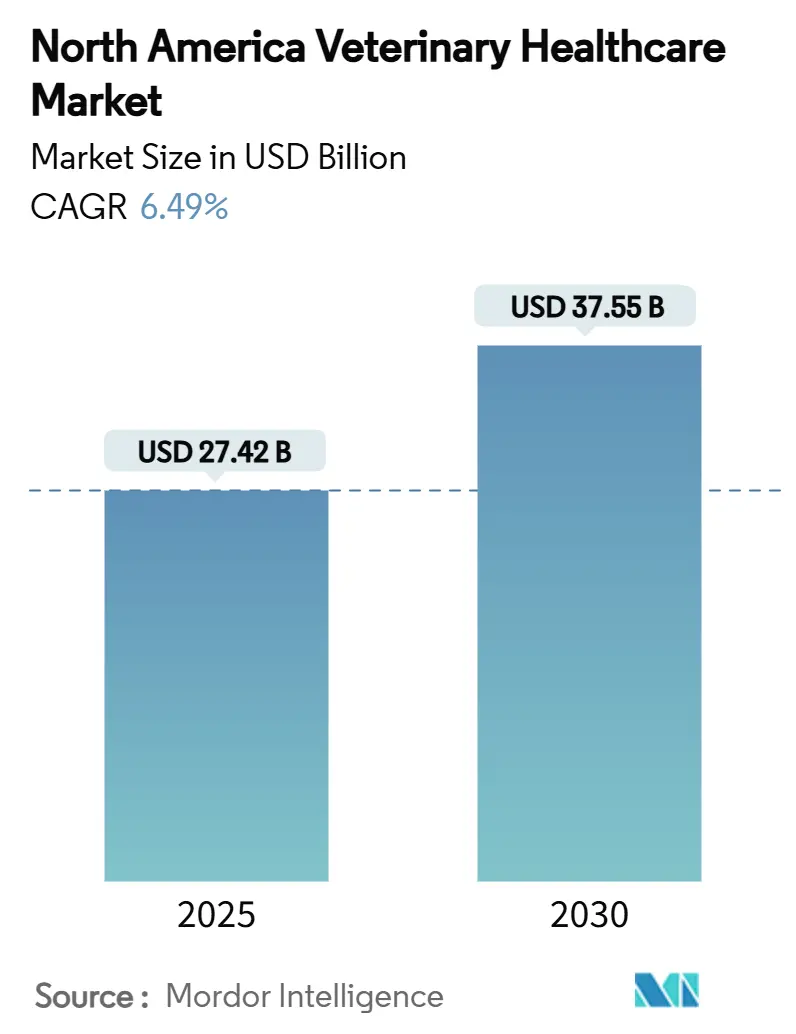

| Размер Рынка (2025) | 27.42 Миллиардов долларов США |

| Размер Рынка (2030) | 37.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.49% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Северной Америки от Mordor Intelligence

Рынок ветеринарного здравоохранения Северной Америки зафиксировал объем в размере 27,42 млрд долларов США в 2025 году и, по прогнозам, расширится до 37,55 млрд долларов США к 2030 году, увеличиваясь на 6,49% в год в течение периода. Эта устойчивая траектория отражает продолжающуюся гуманизацию домашних животных, быстрые инновации в диагностике и корпоративную консолидацию, которые в совокупности изменяют предоставление услуг по всему региону. Консолидаторы используют масштаб для стандартизации протоколов и извлечения эффективности закупок, в то время как стартапы, поддерживаемые венчурным капиталом, внедряют специализированные услуги, которые дополнительно диверсифицируют потоки доходов. Усиливающийся регулятивный надзор за мега-слияниями открывает окна для приобретений для платформ среднего уровня, стимулируя более конкурентную среду, которая благоприятствует операционной гибкости. Спрос на сложные биологические препараты, тестирование в местах оказания помощи и интеграцию телемедицины продолжает расти, поскольку владельцы домашних животных принимают ветеринарную помощь как обязательную статью домашних расходов. В то же время растущая нехватка кадров и эскалация стоимости лечения создают структурные ограничения, которые заинтересованные стороны должны устранить, чтобы раскрыть полный потенциал рынка.

Ключевые выводы отчета

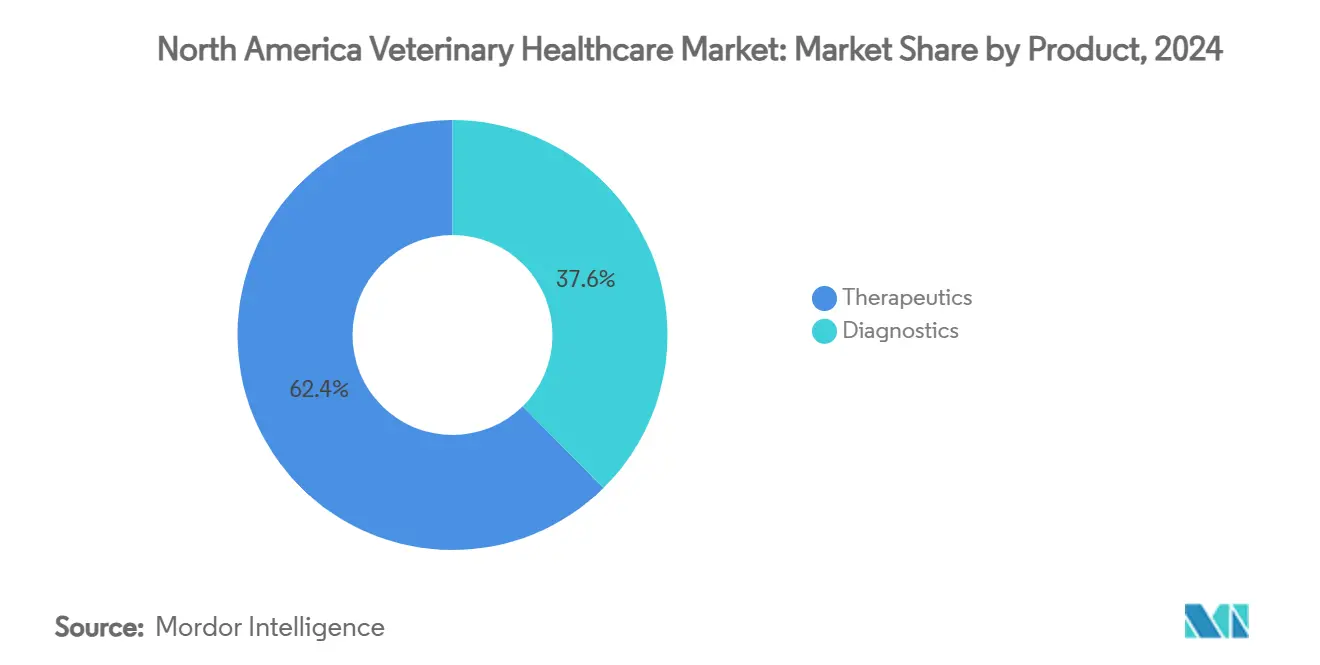

- По категории продуктов терапевтические препараты лидировали с долей выручки 62,43% от рынка ветеринарного здравоохранения Северной Америки в 2024 году; прогнозируется рост диагностики с CAGR 6,43% до 2030 года.

- По типу животных домашние животные составили 45,78% от размера рынка ветеринарного здравоохранения Северной Америки в 2024 году, в то время как птицеводство прогнозируется к расширению с CAGR 6,66% до 2030 года.

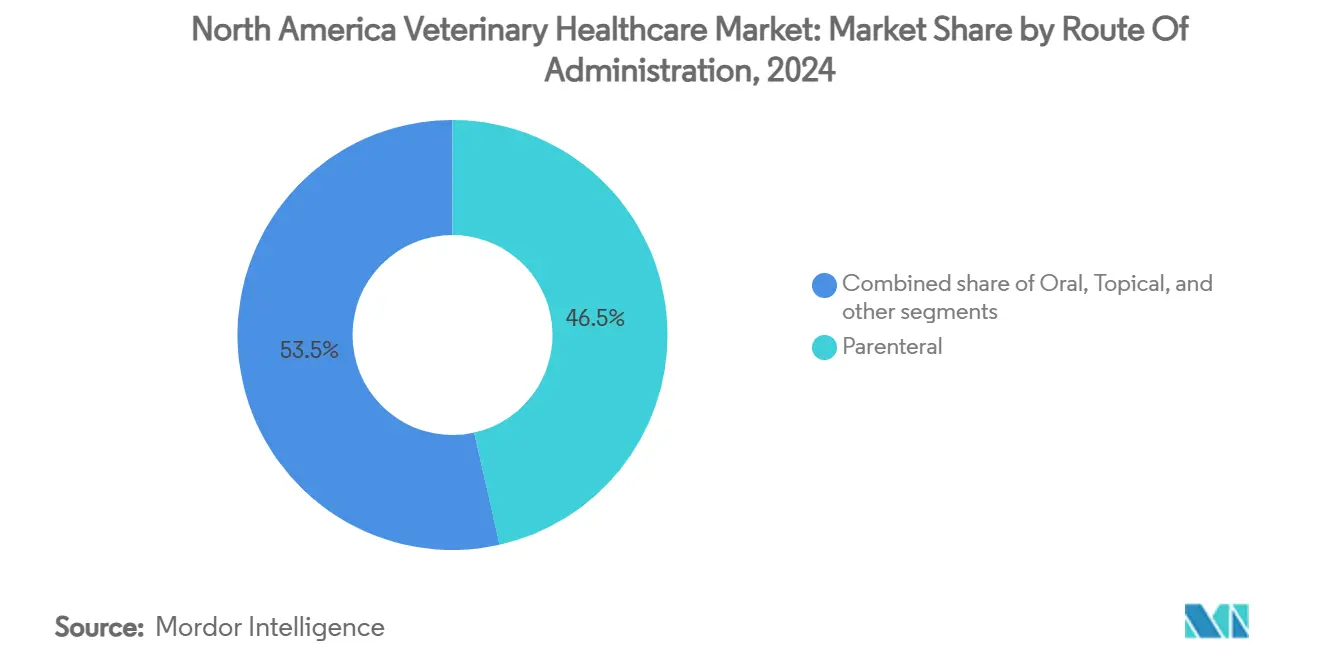

- По способу введения парентеральные продукты занимали долю 46,54% от размера рынка ветеринарного здравоохранения Северной Америки в 2024 году, поскольку пероральные препараты демонстрируют самый высокий прогнозируемый CAGR на уровне 6,12% до 2030 года.

- По конечному пользователю ветеринарные больницы и клиники занимали 58,65% доли рынка ветеринарного здравоохранения Северной Америки в 2024 году, в то время как места оказания помощи продвигаются с CAGR 7,12% за прогнозный период.

- По странам США составили 78,65% доли рынка, в то время как Мексика прогнозируется к росту с CAGR 7,21% за прогнозный период.

Тенденции и аналитические данные рынка ветеринарного здравоохранения Северной Америки

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост владения домашними животными и гуманизация | +1.8% | Северная Америка; наиболее сильно в столичных районах США | Долгосрочно (≥ 4 лет) |

| Растущее принятие страхования домашних животных и возмещение | +1.2% | США и Канада; ограниченное проникновение в Мексике | Среднесрочно (2-4 года) |

| Увеличение распространенности зоонозных и хронических заболеваний животных | +1.5% | По всему региону с усиленным наблюдением в США | Краткосрочно (≤ 2 лет) |

| Расширение корпоративных ветеринарных сетей и консолидация | +0.9% | США и Канада; развивающаяся в Мексике | Среднесрочно (2-4 года) |

| Цифровизация ветеринарных практик и интеграция телемедицины | +0.7% | Северная Америка; наиболее сильное распространение в пригородных и сельских клиниках | Краткосрочно (≤ 2 лет) |

| Согласование политики "Единое здоровье" и увеличение государственного финансирования | +0.4% | Федеральные программы США и провинциальные программы Канады | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост владения домашними животными и гуманизация

Гуманизация домашних животных теперь управляет измеримыми привычками расходов, которые поддерживают распространение премиальных ветеринарных услуг. Отраслевые расходы находятся на пути к достижению 279 млрд долларов США к 2030 году, а ветеринарная помощь лидирует с прогнозируемым CAGR 9%. Владельцы домашних животных-компаньонов все больше требуют передовую визуализацию, генетические панели и терапию моноклональными антителами, такими как Librela и Solensia, оба из которых продемонстрировали заметный рост доходов в 2024 году. Молодые домохозяйства отдают приоритет планам профилактической помощи, поддерживая стабильный поток посетителей клиник даже во время экономического смягчения. Воспринимаемая клиническая ценность позиционирует ветеринарные расходы наряду с основами общего здравоохранения, поддерживая эластичность цен. По мере того как владельцы переходят от реактивной к проактивной помощи, поставщики капитализируют программы оздоровления с более высокой маржой и модели подписки.

Растущее принятие страхования домашних животных и возмещение

Региональное проникновение страхования домашних животных оставалось всего 3% в 2024 году, несмотря на 3,5 млрд долларов США выписанных страховых премий, выявляя существенное пространство для расширения полисов[1]NAHPHIA, `Состояние отрасли 2024,` naphia.org. Количество полисов выросло на 23,5% в годовом исчислении, отражая повышенную тревогу потребителей по поводу растущих медицинских счетов, которые поднялись на 8,24% с августа 2023 по август 2024 года. Деятельность частного капитала, выделенная приобретением JAB Holding Company компании Pumpkin Insurance Services, сигнализирует о доверии к будущему пулу премий в размере 2 млрд долларов США. Тем не менее инфляция премий заставила Nationwide выйти из 100 000 полисов, подчеркивая необходимость для страховщиков балансировать широту покрытия с доступностью. Бесшовные платформы возмещения и интеграции прямого выставления счетов будут определять способность поставщиков конвертировать незастрахованные домохозяйства.

Увеличение распространенности зоонозных и хронических заболеваний животных

Рамочная программа CDC "Единое здоровье" на 2025-2029 годы нацелена на восемь приоритетных зоонозов, включая штаммы птичьего гриппа, которые мигрировали в молочный скот и вызвали 38 случаев у людей в Калифорнии в конце 2024 года[2]CDC, `Рамочная программа Единое здоровье 2025-2029,` cdc.gov. Регулятивные мандаты теперь требуют от производителей кормов для домашних животных рассматривать H5N1 в планах опасности, стимулируя спрос на диагностические реагенты. Распространенность хронических заболеваний также растет, поскольку более длительная продолжительность жизни домашних животных требует онкологических, кардиологических и эндокринных специальностей. Наблюдение USDA за объемным молоком и тестирование межгосударственного движения создают повторяющиеся доходы для лабораторий, в то время как государственное финансирование ускоряет одобрение продуктов под зонтиком "Единого здоровья". Практики, которые инвестируют в технологии быстрого обнаружения, захватывают развивающиеся объемы тестирования, связанные с соблюдением биобезопасности.

Расширение корпоративных ветеринарных сетей и консолидация

Корпоративные субъекты теперь нанимают примерно 35% ветеринаров мелких животных США. Бдительность Федеральной торговой комиссии привела к снижению годового количества приобретений с 1550 в 2021 году до 500 в 2023 году, что умерило агрессивные скупки. Пауза позволяет консолидаторам среднего размера, таким как Rarebreed Veterinary Partners, приобретать клиники по сжатым мультипликаторам, в то время как более крупные группы усваивают предыдущие сделки. Корпоративные сети используют масштаб для массовых закупок, совместных вспомогательных функций и стандартизированных медицинских протоколов, которые увеличивают маржу. Инвестиции в цифровую рентгенографию и внутренние анализаторы дополнительно расширяют разрыв в возможностях между сетями и отдельными клиниками, стимулируя направления и дополнительные доходы.

Цифровизация ветеринарных практик и интеграция телемедицины

COVID-19 ускорил принятие телемедицины, и смягченные правила отношений ветеринар-клиент-пациент штатов теперь позволяют удаленную сортировку для рутинных случаев. Интегрированные системы управления практикой приводят к повышению эффективности за счет автоматизации напоминаний о встречах и контроля запасов, сокращая накладные расходы в среднем на 8-10%[3]AVMA, `Исследования рабочей силы 2024,` avma.org. Облачные платформы визуализации сокращают время диагностики до минут, улучшая пропускную способность случаев и повышая оценки удовлетворенности клиентов. Удаленное пополнение рецептов и мобильные платежные шлюзы соответствуют потребительским ожиданиям, сформированным опытом человеческого здравоохранения и электронной коммерции. Поставщики, которые плавно сочетают клиническую и виртуальную помощь, отличаются на все более насыщенных городских рынках.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка лицензированных ветеринаров и вспомогательного персонала | -1,4% | Весь регион; острая в сельских общинах | Среднесрочно (2-4 года) |

| Эскалация стоимости передовых ветеринарных процедур | -0,8% | США и Канада; чувствительные к ценам сегменты | Краткосрочно (≤ 2 лет) |

| Регулятивная неопределенность вокруг использования противомикробных препаратов | -0,6% | Штаты США и канадские провинции с плотным животноводством | Среднесрочно (2-4 года) |

| Разрывы в интероперабельности данных между ИТ-системами ветеринарного здоровья | -0,5% | Северная Америка; наиболее выражено среди независимых клиник | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка лицензированных ветеринаров и вспомогательного персонала

Дополнительно 132 885 ветеринарных техников необходимо к 2030 году, но только 7500 кандидатов проходят аккредитацию каждый год. Зачисление в программы упало на 43% между 2018 и 2022 годами, отражая ограниченные стимулы к заработной плате, поскольку медианная оплата составляет 53 759 долларов США. Усталость от сострадания затрагивает 88% техников, способствуя оттоку и потерям производительности. Хотя AVMA прогнозирует, что будущее предложение выпускников может сбалансировать спрос, если несколько новых школ получат аккредитацию, краткосрочные разрывы в кадрах раздувают затраты на рабочую силу и ограничивают объемы пациентов. Конкурентные торги за таланты подталкивают компенсацию ассоциированных ветеринаров до 110 000-150 000 долларов США, с бонусами при найме, приближающимися к 250 000 долларов США.

Эскалация стоимости передовых ветеринарных процедур

Цены на ветеринарные услуги поднялись на 8,24% в годовом исчислении по август 2024 года, опережая общую инфляцию и снижая использование среди чувствительных к стоимости домохозяйств. Капитальные расходы на КТ-сканеры, МРТ-установки и молекулярные анализаторы повышают пороги безубыточности клиник, принуждая к более высоким тарифам. Профессиональное выгорание истощает 1-2 млрд долларов США экономической стоимости ежегодно, сокращая производительность клиники и косвенно повышая сборы за посещение. Законодательные предложения, такие как PAW Act, который позволил бы средствам Счетов сбережений здоровья для ветеринарных расходов, остаются на ранних стадиях. Низкое проникновение страхования оставляет большинство владельцев самостоятельно финансировать лечение, заставляя некоторых откладывать или отклонять рекомендованную помощь.

Сегментный анализ

По продукту: терапевтические препараты превосходят, хотя диагностика растет

Категория терапевтических препаратов составила 62,43% выручки рынка ветеринарного здравоохранения Северной Америки в 2024 году, поддерживаемая стабильным спросом на вакцины и блокбастерные моноклональные антитела. Тем не менее диагностика готова продемонстрировать самый высокий CAGR 6,43% до 2030 года, отражая поворот к прецизионной медицине и профилактическому скринингу. IDEXX зафиксировал 7% органический рост повторяющихся диагностических доходов, несмотря на 2% снижение объема клинических визитов. Размер рынка ветеринарного здравоохранения Северной Америки для диагностики прогнозируется к росту наряду с инструментами анализа изображений на основе ИИ, которые сокращают время интерпретации и повышают точность случаев. Между тем инновации терапевтических препаратов остаются живыми; конвейер Zoetis включает инъекционные препараты длительного действия для обезболивания, которые продлевают интервалы дозирования до ежеквартального введения. Игроки сегмента, которые объединяют диагностические тесты с целенаправленными терапиями, захватывают синергии перекрестных продаж и закрепляют лояльность клиентов.

Меньшие категории, такие как нутрицевтики и медицинские устройства, также выигрывают от покупок, обусловленных образом жизни, и управления хроническими заболеваниями. Новые биологические препараты, нацеленные на дерматологические и онкологические показания, входят в клиническое использование, в то время как компаундированные препараты теряют долю из-за более жесткого надзора FDA. В совокупности диверсификация продуктов смягчает доходы против циклических колебаний в любой отдельной области лечения, поддерживая долгосрочную стабильность рынка ветеринарного здравоохранения Северной Америки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: доминирование компаньонов встречается с быстрым наблюдением за скотом

Домашние животные-компаньоны представляли 45,78% доли рынка ветеринарного здравоохранения Северной Америки в 2024 году и продолжают генерировать основную часть доходов клиники, поскольку нормы премиальной помощи укрепляются среди городских владельцев. Размер рынка ветеринарного здравоохранения Северной Америки, относящийся к собакам и кошкам, прогнозируется к расширению средними однозначными темпами, обусловленными терапиями хронических заболеваний и планами оздоровления. В отличие от этого, здравоохранение птицы демонстрирует более быстрый CAGR 6,66% из-за усиленных мандатов мониторинга H5N1, которые требуют рутинного тестирования стада и протоколов вакцинации. Операторы скота выделяют больше бюджетов на диагностику для сохранения экспортной приемлемости, создавая вторичный столп роста для поставщиков услуг. Лошадиные и экзотические виды вырезают премиальные ниши, где специализированные практики командуют повышенными тарифами за продвинутую спортивную медицину и минимально инвазивные процедуры. Сегменты свиней и жвачных принимают инструменты прецизионного животноводства, которые интегрируют данные датчиков с ветеринарным надзором для оптимизации здоровья стада и эффективности корма.

По способу введения: парентеральная точность против перорального удобства

Парентеральные продукты сохранили долю выручки 46,54% в 2024 году благодаря немедленной биодоступности в острой помощи и инъекциям продленного высвобождения, таким как Bravecto Quantum, которые предлагают годовой контроль эктопаразитов. Тем не менее пероральные препараты демонстрируют CAGR 6,12% до 2030 года, отражая предпочтение владельцев домашнему дозированию, которое сокращает посещения клиники. Размер рынка ветеринарного здравоохранения Северной Америки для пероральных терапий будет расти, поскольку компании переформулируют горькие активные вещества в вкусные жевательные таблетки, поддерживая соблюдение. Топические и трансдермальные варианты остаются жизненно важными для дерматологических расстройств, в то время как имплантируемые устройства набирают обороты для эндокринных состояний. Пересмотры этикеток FDA теперь подчеркивают четкие инструкции по дозированию для минимизации ошибок лекарств и поддержки безопасного введения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: клиники удерживают масштаб, поскольку тестирование в местах оказания помощи ускоряется

Ветеринарные больницы и клиники контролировали 58,65% общих доходов 2024 года, поддерживаемые полносервисными возможностями и установленными отношениями с клиентами. Тем не менее центры тестирования в местах оказания помощи и внутри дома расширяются с CAGR 7,12%, стимулируемые инновациями анализаторов, такими как IDEXX inVue, который обеспечил почти 700 предзаказов до коммерческого запуска. Размер рынка ветеринарного здравоохранения Северной Америки, захваченный настройками оказания помощи в местах, готов расшириться, поскольку владельцы практик ищут дополнительную маржу и более быстрые циклы принятия решений. Референс-лаборатории остаются незаменимыми для сложных анализов и высокой пропускной способности, но программное обеспечение интеграции теперь автоматически согласовывает внешние результаты в карту пациента, сокращая административные препятствия. Академические и исследовательские институты функционируют как центры для клинических испытаний, которые засеивают будущие коммерческие приложения.

Географический анализ

Соединенные Штаты командовали самой большой долей рынка ветеринарного здравоохранения Северной Америки в 2024 году, подкрепленные высокими доходами домохозяйств, продвинутой медицинской инфраструктурой и надежными путями инноваций FDA. Корпоративные сети охватывают примерно 35% объектов мелких животных, предоставляя экономию, которая финансирует КТ-сканеры и специализированные центры. Однако нехватка техников угрожает сельскому доступу и удлиняет время ожидания встреч. Страхование домашних животных остается недостаточно проникнутым, хотя потребительский интерес ускоряется по мере роста стоимости лечения. Федеральные инициативы, такие как Программа погашения займов ветеринарной медицины, стимулируют новых выпускников служить недостаточно обслуживаемым регионам, частично смягчая разрывы в кадрах.

Канада следует как второй по величине рынок и выигрывает от культурной знакомости с концепциями всеобщего здравоохранения, которые облегчают принятие страхования домашних животных. Зависимость страны от импорта кормов для домашних животных на 90% из США отражает интегрированные цепочки поставок. Консолидация практики отстает от темпов США, но набирает обороты, поскольку уходящие на пенсию владельцы исследуют варианты ликвидности. Переменные провинциальные регулирования создают сложность для национальных сетей, но позволяют локализованную дифференциацию. Телемедицина быстро растет в удаленных провинциях, где физические клиники редки, а федеральные широкополосные инициативы улучшают охват платформы.

Мексика остается зарождающейся, но предлагает убедительный рост. Ветеринарное законодательство, принятое в 2024 году, предписывает государственным клиникам предлагать услуги стерилизации, хотя только 24 объекта были операционными к середине 2025 года. Приостановки импорта живых животных, связанные с вспышками винтового червя, подчеркивают продолжающиеся вызовы биобезопасности, которые повышают спрос на ветеринарный надзор. Растущее городское владение домашними животными и молодой демографический профиль предполагают стабильный конвейер будущих клиентов после расширения инфраструктуры. Международные инвесторы смотрят на Мексику для долгосрочной диверсификации, зависящей от регулятивной ясности и программ обучения рабочей силы.

Конкурентная среда

Рыночное лидерство принадлежит диверсифицированным фармацевтическим производителям, способным сочетать инновации с производственным масштабом. Zoetis продемонстрировал продажи в размере 9,3 млрд долларов США в 2024 году и 12% операционный рост, обусловленный терапиями собачьих антител. Merck Animal Health выделил 895 млн долларов США на расширенный производственный комплекс в Канзасе для обеспечения внутренних поставок и сокращения сроков распределения. Расширение исследовательского центра Boehringer Ingelheim на сумму 66,1 млн долларов США в Джорджии расширяет его конвейер исследований вакцин. Тяжеловес диагностики IDEXX занимает долю 21,05% в своей нише и использует программные экосистемы для привязки клиентов к повторяющимся расходным материалам.

Конкурентная интенсивность усиливается, поскольку поставщики ИИ входят в сортировку радиологии, классификацию изображений патологии и оптимизацию запасов. Почти 40% ветеринаров США теперь используют по крайней мере одно решение ИИ, поднимая планку клинической точности и пропускной способности. Скупки на уровне практики ищут географическую кластеризацию для повышения использования техников и централизации вспомогательных функций. Консолидаторы среднего размера используют препятствия слияний FTC, которые замедляют более крупных конкурентов, позволяя селективные приобретения при более дружественных мультипликаторах. Одновременно независимые клиники дифференцируются через программы консьержа, сертификацию без страха и общественное вовлечение.

В этой развивающейся среде игроки, которые предоставляют интегрированные терапевтическо-диагностические наборы и гибкие пакеты финансирования, позиционируют себя для захвата доли кошелька. Соблюдение регулирования, безопасность данных и отчетность ESG все больше входят в контрольные списки должной осмотрительности, повышая важность надежных рамок управления.

Лидеры отрасли ветеринарного здравоохранения Северной Америки

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: FDA одобрил Faunamor для лечения ихтиофтириоза у декоративных рыб, добавив первую одобренную терапию для широко распространенного заболевания аквариума.

- Май 2025: Merck Animal Health выделил 895 млн долларов США для расширения производственной и исследовательской базы в Де-Сото, Канзас.

- Май 2025: Dechra получил одобрение FDA для Otiserene, первой однократной, длительно действующей терапии наружного отита для собак.

- Март 2025: FDA условно одобрил Felycin-CA1 для управления гипертрофической кардиомиопатией кошек, первый вариант лечения для этого состояния.

- Ноябрь 2024: Merck Animal Health получил одобрение FDA для SAFE-GUARD AQUASOL для задворочных цыплят.

- Сентябрь 2024: Boehringer Ingelheim приобрел Saiba Animal Health для доступа к терапевтическим вакцинам для хронических заболеваний домашних животных-компаньонов.

Область отчета о рынке ветеринарного здравоохранения Северной Америки

Согласно области отчета, рынок ветеринарного здравоохранения включает терапевтические продукты и решения для домашних и сельскохозяйственных животных. Ветеринарное здравоохранение можно определить как науку, связанную с диагностикой, лечением и профилактикой заболеваний у животных. Растущая важность производства животноводческих животных генерирует рост в рынке ветеринарного здравоохранения.

Североамериканский рынок ветеринарного здравоохранения сегментирован по типу продукта (терапевтические препараты и диагностика), типу животных (собаки и кошки, лошади, жвачные, свиньи, птица и другие типы животных) и географии (США, Канада и Мексика). Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Терапевтические препараты | Вакцины |

| Паразитициды | |

| Противоинфекционные | |

| Медицинские кормовые добавки | |

| Другие терапевтические препараты | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные |

| Свиньи |

| Птица |

| Другие типы животных |

| Пероральный |

| Парентеральный |

| Топический |

| Другие способы введения |

| Ветеринарные больницы и клиники |

| Референс-лаборатории |

| Настройки тестирования в местах оказания помощи / внутри дома |

| Академические и исследовательские институты |

| США |

| Канада |

| Мексика |

| По продукту | Терапевтические препараты | Вакцины |

| Паразитициды | ||

| Противоинфекционные | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические препараты | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Другая диагностика | ||

| По типу животных | Собаки и кошки | |

| Лошади | ||

| Жвачные | ||

| Свиньи | ||

| Птица | ||

| Другие типы животных | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Топический | ||

| Другие способы введения | ||

| По конечному пользователю | Ветеринарные больницы и клиники | |

| Референс-лаборатории | ||

| Настройки тестирования в местах оказания помощи / внутри дома | ||

| Академические и исследовательские институты | ||

| По стране | США | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, отвеченные в отчете

Какова оценка рынка ветеринарного здравоохранения Северной Америки в 2025 году?

Сектор оценивается в 27,42 млрд долларов США в 2025 году с прогнозируемым CAGR 6,49% до 2030 года.

Какая категория продуктов лидирует в расходах на региональную ветеринарную помощь?

Терапевтические препараты удерживают самую большую долю с долей выручки 62,43% в 2024 году, возглавляемые вакцинами, паразитицидами и моноклональными антителами.

Как быстро растет сегмент диагностики?

Диагностика прогнозируется к расширению с CAGR 6,43% до 2030 года благодаря растущему тестированию в местах оказания помощи и анализу изображений с помощью ИИ.

Почему здравоохранение птицы привлекает внимание?

Обязательное наблюдение за H5N1 и протоколы биобезопасности подталкивают птицеводство к CAGR 6,66%, самому быстрому среди типов животных.

Какой вызов кадров больше всего влияет на клиники?

Недостаточное предложение квалифицированных ветеринарных техников - необходимо дополнительно 132 885 ролей к 2030 году - приводит к инфляции заработной платы и ограничивает возможности встреч.

Как телемедицина повлияет на доходы практик?

Виртуальная сортировка и интегрированные цифровые платформы повышают эффективность, расширяют доступ и создают новые оплачиваемые линии услуг, особенно в удаленных районах.

Последнее обновление страницы: