Размер и доля рынка ветеринарной эндоскопии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

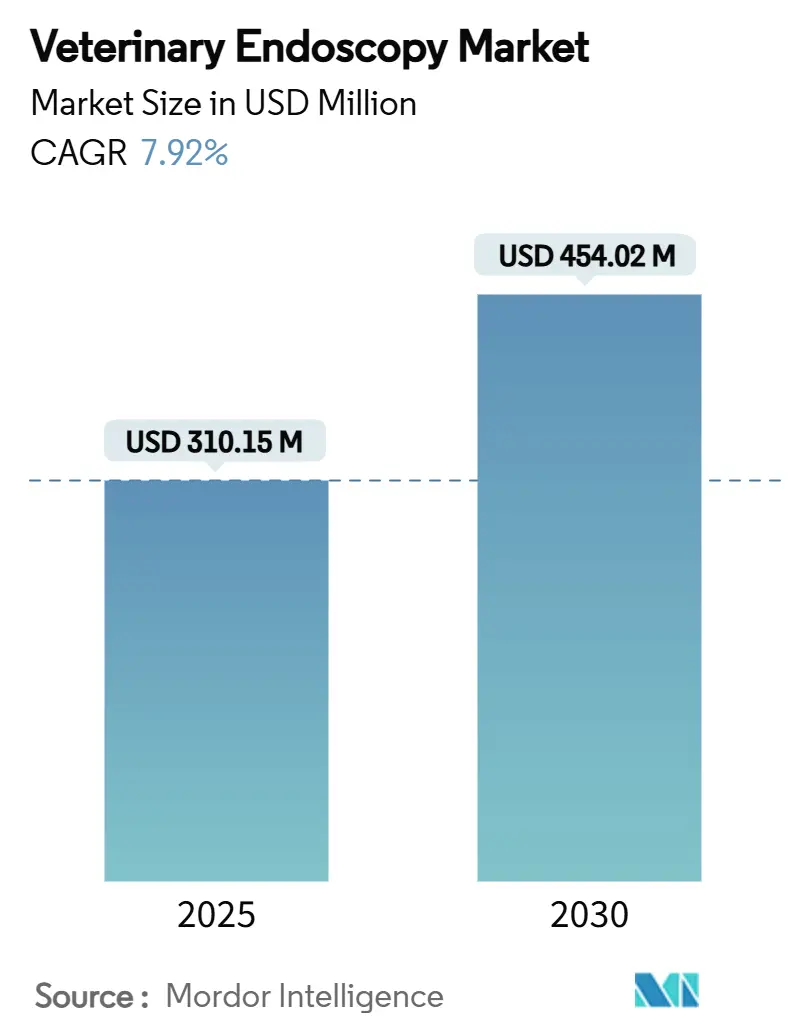

| Размер Рынка (2025) | 310.15 Миллион долларов США |

| Размер Рынка (2030) | 454.02 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.92% CAGR |

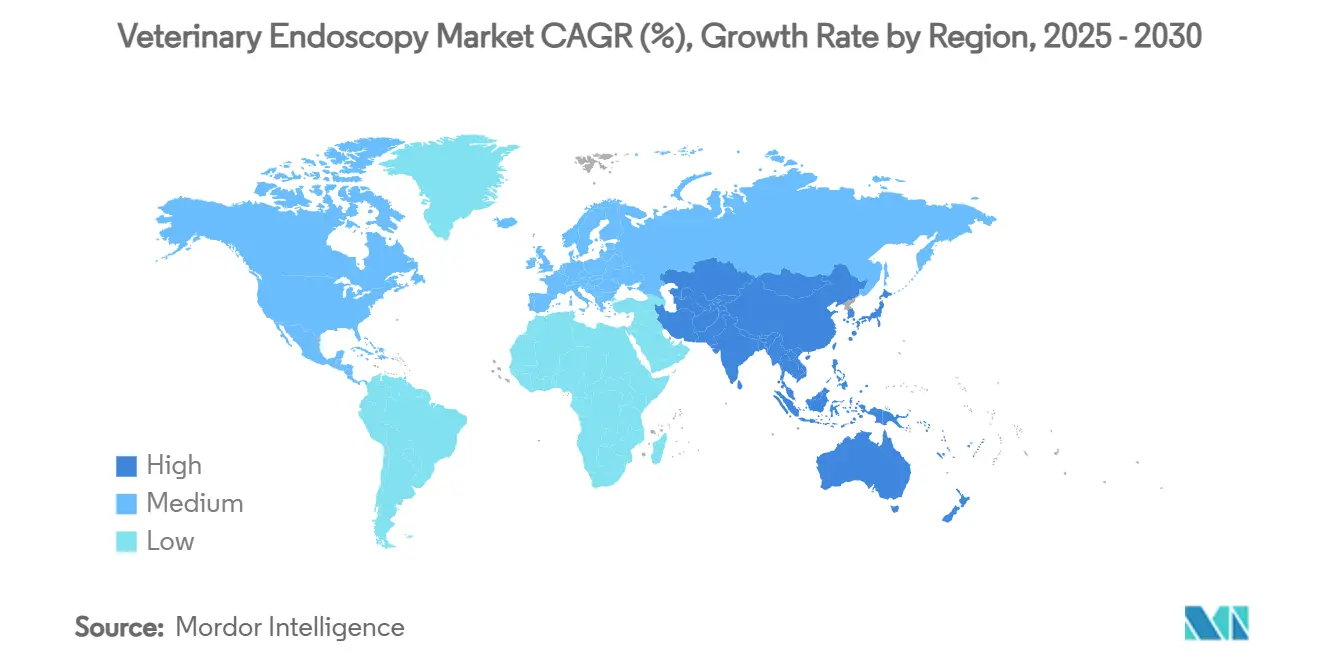

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарной эндоскопии от Mordor Intelligence

Размер мирового рынка ветеринарной эндоскопии составляет 310,15 млн долларов США в 2025 году и, по прогнозам, достигнет 454,02 млн долларов США к 2030 году, растя со среднегодовым темпом роста 7,92% в течение данного периода. Растущий спрос на малоинвазивную диагностику, продолжающаяся миниатюризация оборудования и расширяющиеся сети корпоративных больниц поддерживают это устойчивое расширение рынка ветеринарной эндоскопии. Гибкие видеосистемы остаются технологией выбора для большинства процедур с домашними животными и лошадьми, однако капсульные устройства быстро завоевывают ниши внедрения, поскольку небольшие клиники ищут варианты без анестезии. В региональном разрезе Северная Америка выигрывает от глубоких специализированных направляющих сетей и высокого проникновения страхования, в то время как растущее владение домашними животными и располагаемый доход в Азиатско-Тихоокеанском регионе способствуют самому быстрому региональному среднегодовому темпу роста. Конкурентная динамика усиливается, поскольку диверсифицированные гиганты человеческих устройств и специалисты, ориентированные на ветеринарию, борются за долю рынка, но нехватка квалифицированных эндоскопистов по-прежнему ограничивает полный потенциал рынка ветеринарной эндоскопии.

Ключевые выводы отчета

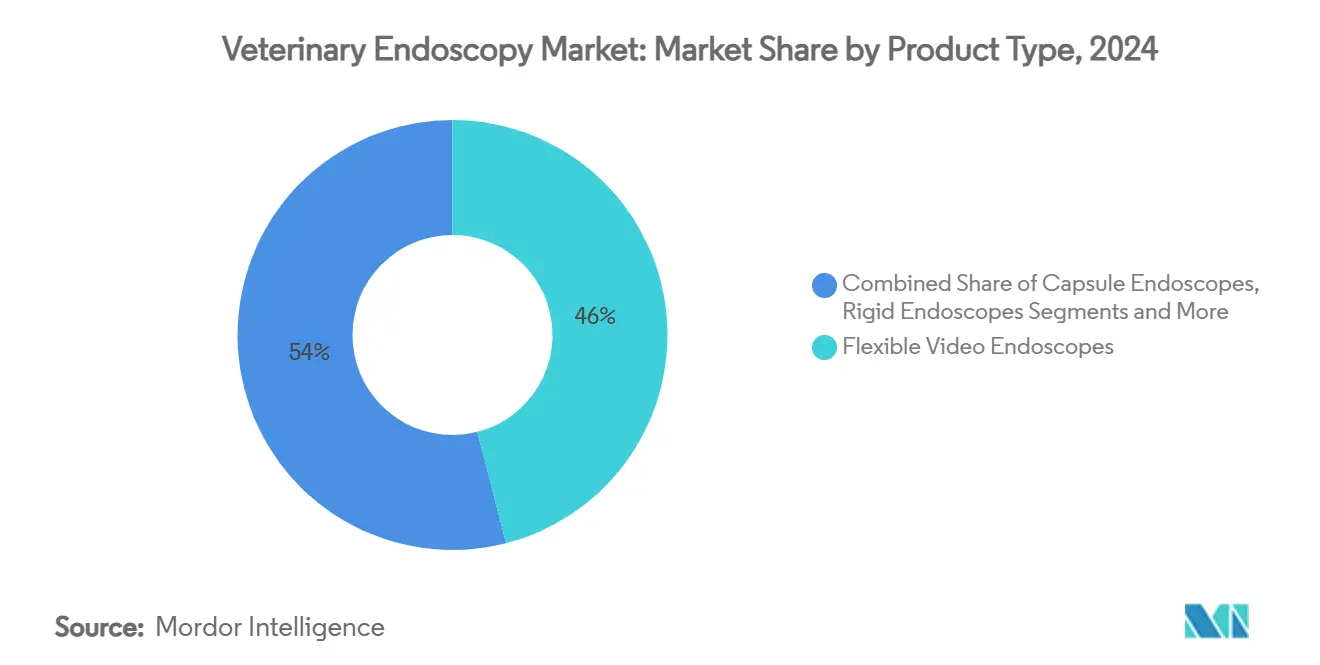

- По типу продукта гибкие видеоэндоскопы составили 46% выручки в 2024 году; капсульные системы прогнозируются к росту со среднегодовым темпом роста 11,9% до 2030 года.

- По процедурам диагностика занимала 64% доли рынка ветеринарной эндоскопии в 2024 году, в то время как терапевтические вмешательства прогнозируются к расширению со среднегодовым темпом роста 10,5% к 2030 году.

- По применению желудочно-кишечные процедуры составили 57% размера рынка ветеринарной эндоскопии в 2024 году, а ортопедия/артроскопия развивается со среднегодовым темпом роста 12,3% до 2030 года.

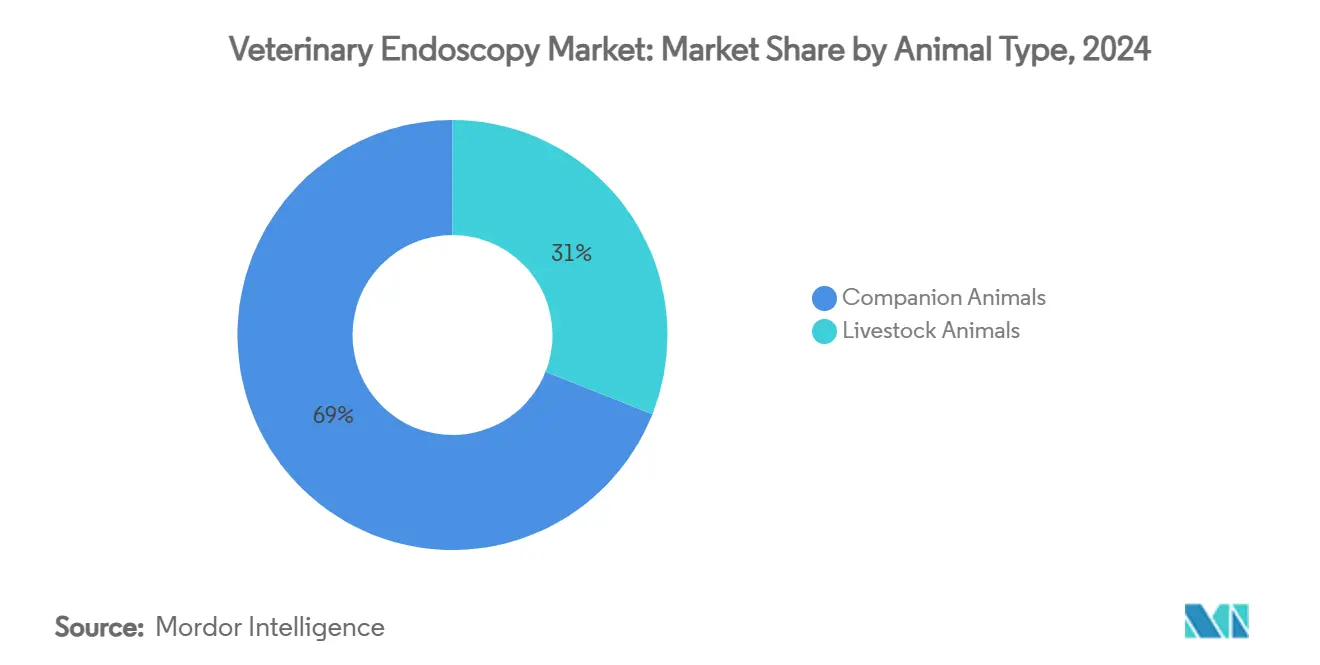

- По типу животных компаньонские виды составили 69% выручки 2024 года; подсегменты крупного рогатого скота лидируют в росте сельскохозяйственных животных со среднегодовым темпом роста 9,7% в период 2025-2030 годов.

- По конечным пользователям больницы и направляющие клиники внесли 61% мировой выручки в 2024 году; амбулаторные центры представляют самый быстрорастущий канал со среднегодовым темпом роста 10,1% к 2030 году.

- По географии Северная Америка лидировала с 38% долей мировой выручки 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к показателю среднегодового темпа роста 9,4% до 2030 года.

Тенденции и аналитические данные мирового рынка ветеринарной эндоскопии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая нагрузка желудочно-кишечных и респираторных заболеваний | +2.1% | Глобально, выше в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее владение домашними животными и гуманизация | +1.8% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 года) |

| Технологическая миниатюризация и HD-изображения | +1.5% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Тел-эндоскопия и облачные платформы изображений | +1.2% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 года) |

| Консолидация ветеринарных больниц | +1.0% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие желудочно-кишечные и респираторные расстройства

Растущая заболеваемость хроническими энтеропатиями, воспалительными заболеваниями кишечника и заболеваниями нижних дыхательных путей побуждает ветеринаров внедрять эндоскопию как диагностику первой линии. Клиники сообщают о заметно более высоких диагностических результатах по сравнению с рентгенографией; одно исследование зафиксировало 37% рост определенных желудочно-кишечных диагнозов при применении эндоскопии. Продленная продолжительность жизни домашних животных также подвергает больше животных возрастным желудочно-кишечным патологиям, дополнительно увеличивая объемы процедур. Практики крупных животных все чаще используют эндоскопию верхних дыхательных путей для скаковых лошадей и бронхоскопию для молочных стад, расширяя спрос за пределы клиник-компаньонов. Вместе эти клинические тенденции повышают пропускную способность и оправдывают инвестиции в оборудование по всему рынку ветеринарной эндоскопии.

Гуманизация домашних животных и траты на премиальный уход

Домохозяйства без детей направляют дискреционный доход на продвинутое здравоохранение домашних животных, укрепляя готовность платить за эндоскопическую диагностику и малоинвазивную терапию. Morgan Stanley прогнозирует, что ежегодные расходы домохозяйств на домашних животных достигнут 1 733 долларов США к 2030 году, при этом ветеринарные услуги станут самой быстрорастущей статьей расходов[1]Morgan Stanley, "Pet Care Industry Outlook for 2030," morganstanley.com. Видео высокой четкости и капсульные модальности хорошо соответствуют предпочтениям владельцев к мягким вмешательствам с низким рубцеванием. Сходящееся влияние застрахованных процедур и платформ стороннего финансирования также снижает чувствительность к первоначальным затратам, позволяя специализированным центрам продавать комплексные эндоскопические пакеты. Следовательно, гуманизация домашних животных продолжает повышать частоту процедур и доходы по всему рынку ветеринарной эндоскопии.

Технологическая миниатюризация расширяет доступность

Быстрое сокращение диаметра скопа - теперь менее 3 мм для некоторых гибких устройств - позволяет безопасную навигацию внутри мелких млекопитающих, птиц и рептилий. Капсула NaviCam XS от AnX Robotica на 44% меньше предыдущих версий, обеспечивая более плавный транзит через узкие желудочно-кишечные тракты. HD оптические чипы в паре с LED источниками света обеспечивают детализацию слизистой оболочки, ранее зарезервированную для человеческих систем, помогая практикам выявлять предмалигнантные поражения. Устройства малой формы снижают требования к анестезии и подходят для скромных клинических площадей, принося рынок ветеринарной эндоскопии в ранее недообслуживаемые сельские или экзотико-ориентированные клиники.

Тел-эндоскопия и облачное управление изображениями

Высокопропускные сети теперь транслируют живое видео процедуры сертифицированным специалистам для консультаций на лету. Интегрированные PACS решения архивируют случаи в облачные репозитории, позволяя асинхронную проверку и AI-ассистированное распознавание паттернов. Ранние пользователи сообщают о сокращенном времени диагностики и улучшенных образовательных путях для начинающих клиницистов. Дополнительный доходный потенциал и образовательная ценность тел-менторинга ускоряют внедрение, особенно в регионах, где местная экспертиза скудна.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты жизненного цикла | -1.7% | Глобально, тяжелее в развивающихся рынках | Долгосрочный период (≥ 4 года) |

| Нехватка квалифицированных эндоскопистов | -1.4% | Глобально, остро в Азиатско-Тихоокеанском регионе и МВА | Среднесрочный период (2-4 года) |

| Стерилизация и проблемы инфекционного контроля | -0.9% | Глобально | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование ограничивают внедрение

Системы HD начального уровня могут превышать 45 000 долларов США, что является препятствием для малых или сельских клиник, борющихся со снижающимся потоком посетителей и сужающимися маржами[2]American Veterinary Medical Association, "Less Foot Traffic at Veterinary Practices Spells Declining Revenue," avma.org. Сервисные контракты, ремонт скопов и специальные чистящие устройства добавляются к расходам жизненного цикла, удлиняя периоды окупаемости. Клиники развивающихся рынков сталкиваются с еще более высокими импортными пошлинами и ограниченным финансированием, замедляя проникновение рынка ветеринарной эндоскопии. Поставщики, предлагающие модели оплаты за использование или лизинга, пытаются облегчить внедрение, однако общие бюджетные ограничения остаются сильным тормозом роста рынка.

Нехватка ветеринарных эндоскопистов

Продвинутые эндоскопические техники требуют профессионализма за рамками стандартных учебных программ, и глобальные образовательные конвейеры отстают от спроса. Ветеринары-заместители теперь представляют 9,1% рабочей силы США, усложняя формирование устойчивых эндоскопических команд. Развивающиеся рынки страдают от усугубленной нехватки, вызывая узкие места направлений и длительные времена ожидания. Учебные больницы расширяют резидентские места, но задержка в выпуске квалифицированных специалистов продолжает ограничивать объемы процедур по всему рынку ветеринарной эндоскопии.

Сегментный анализ

По типу продукта: доминирование гибких устройств с подъемом капсульных

Гибкие видеосистемы обеспечили 46% выручки 2024 года, подчеркивая их универсальность в желудочно-кишечной, респираторной и урогенитальной работе. HD чип-на-кончике оптика обеспечивает четкие изображения, в то время как вставочные трубки переменной жесткости улучшают маневренность. Соответственно, сегмент захватил наибольший кусок доли рынка ветеринарной эндоскопии. Капсульные модули, хотя и составляют меньшую абсолютную выручку, показывают среднегодовой темп роста 11,9%, поскольку клиники принимают изображения без анестезии для кошек, маленьких собак и экзотических животных. Размер рынка ветеринарной эндоскопии для капсульных устройств готов более чем удвоиться к 2030 году. Жесткие скопы сохраняют популярность в артроскопии благодаря прочной оптике и тактильному контролю, а роботизированные устройства, хотя и зарождающиеся, привлекают премиальные конные центры, исследующие дистанционное манипулирование джойстиком.

Дополнительные консоли визуализации и интегрированная AI аналитика представляют второй по величине пул доходов, обусловленный обновлениями систем, а не новыми постройками помещений. Продажи аксессуаров - биопсийные щипцы, петли, корзины для извлечения - генерируют высокомаржинальный повторяющийся доход для OEM. Сегмент выигрывает, поскольку количество терапевтических процедур растет, связывая потребление расходных материалов с каждым вмешательством.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: преобладает диагностика, терапия ускоряется

Диагностическая работа составила 64% мировых случаев в 2024 году, поддерживаемая превосходной оценкой слизистой оболочки над рентгенографией. Высокая точность забора тканей сокращает исследовательские операции и информирует целевые фармакологические режимы, укрепляя спрос. Тем не менее, терапевтическая эндоскопия является двигателем импульса, прогнозируемая к показателю среднегодового темпа роста 10,5% до 2030 года, поскольку каналы скопов расширяются и наборы инструментов аксессуаров диверсифицируются. Дилатации стриктур, резекции полипов и извлечения инородных тел теперь выполнимы в одном анестетическом окне, стимулируя принятие клиентами. Комбинированные диагностико-терапевтические рабочие процессы сжимают количество визитов, привлекая занятых владельцев домашних животных и снижая стресс на животных. Производители, отвечающие торсионно-стабильными надтрубными системами и лазерно-совместимыми рабочими каналами, готовы захватить самый быстрорастущий карман рынка ветеринарной эндоскопии.

По применению: оплот ЖКТ, ортопедический прорыв

Желудочно-кишечные показания представляют 57% процедур 2024 года, укрепляя власть сегмента в размере рынка ветеринарной эндоскопии. Хронические рвота, потеря веса и дисфагия продолжают направлять направления для эзофагоскопии и колоноскопии. Тем временем ортопедическая артроскопия расширяется быстрее любой другой ниши, движимая управлением скелетных заболеваний у собачьих атлетов и спортивных лошадей. Прогнозируемый среднегодовой темп роста 12,3% отражает улучшения в 2,4 мм артроскопах и наборах портального доступа, которые защищают нейроваскулярные структуры[3]Thieme Connect, "Evaluation of Canine Shoulder Arthroscopy," thieme-connect.com. ЛОР и респираторные применения поддерживают уважаемый объем из-за диагностики рекуррентной ларингеальной нейропатии у лошадей и хронического ринита у брахицефальных собак. Урогенитальные, офтальмологические и неврологические подспециальности остаются меньшими, но растут устойчиво, поскольку миниатюризация устройств продолжает снижать анатомические барьеры.

По типу животных: первенство компаньонов, догоняют сельскохозяйственные животные

Домашние животные принесли 69% оборота 2024 года, при этом собачьи представляют крупнейший подсегмент из-за породно-специфических желудочно-кишечных расстройств и большего размера тела, облегчающего навигацию скопа. Кошачьи объемы стабилизируются, поскольку 5 мм скопы и инсуффляция CO₂ смягчают ограничения дыхательных путей и живота. Внутри сельскохозяйственных животных бычьи применения возглавляют со среднегодовым темпом роста 9,7% на основе высокоценных племенных коров и оптимизации молочной продуктивности. Конная работа, стоящая между компаньонскими и производственными животными, командует премиальным ценообразованием процедур для эндоскопии дыхательных путей и инспекции суставов. Процедуры птицы и мелких жвачных остаются нишевыми, но получают исследовательскую тракцию.

По конечному пользователю: лидерство больниц, всплеск амбулаторных

Больницы и направляющие центры захватили 61% продаж 2024 года, используя концентрированные казуистические нагрузки для финансирования многотауэрных эндоскопических наборов. Консолидаторы оснащают флагманские хабы, затем воронкообразно направляют направления спутниковых клиник, блокируя использование. Тем не менее амбулаторные и специализированные центры быстро прорастают, прогнозируемые к превышению темпов роста больниц на уровне среднегодового темпа роста 10,1%. Сфокусированная процедурная мощность и более низкие накладные расходы поддерживают конкурентное ценообразование, оттягивая выборочные артроскопии и капсульные исследования от общих больниц. Академические институты удерживают существенную долю как инкубаторы техник, помогаемые промышленными пожертвованиями и грантовым финансированием для валидации новых устройств.

Географический анализ

Северная Америка внесла 38% мировой выручки 2024 года, укрепляя региональное превосходство для рынка ветеринарной эндоскопии. Высокое внедрение страхования домашних животных и самая плотная в мире популяция специалистов дипломатного уровня поддерживают премиальный спрос на процедуры. Американские направляющие больницы возглавляют внедрение капсульных и 4K изображений, в то время как канадские клиники опираются на университетские аффилиации для переполнения сложных случаев. Городские коридоры Мексики демонстрируют двузначный рост, поскольку домохозяйства среднего дохода поворачиваются к западным нормам ухода за домашними животными.

Европа занимает второе место по стоимости, поддерживаемая строгими регуляциями благосостояния и давно установленными направляющими сетями. Инженерная родословная Германии поддерживает местное OEM производство, стимулируя раннее внедрение роботических артикулирующих скопов. Соединенное Королевство сочетает сильную культуру владения домашними животными с прочной специализированной сертификацией, способствуя высоким объемам процедур на душу населения. Средиземноморские страны отстают от северных аналогов, но быстро закрывают пробелы, поскольку специализированные больницы распространяются.

Азиатско-Тихоокеанский регион является локомотивом мирового роста, запланированным на среднегодовой темп роста 9,4% до 2030 года. Расширяющийся средний класс Китая повышает медицинские расходы на домашних животных, стимулируя многоместные больничные сети, которые могут амортизировать инвестиции в эндоскопы. Япония демонстрирует продвинутую зрелость техник, в то время как рост Индии происходит от низкой базы, но выигрывает от растущих городских популяций домашних животных и западных образовательных сотрудничеств. Австралия и Южная Корея поддерживают высококачественные бенчмарки, но внутрирегиональное неравенство сохраняется, поскольку сельские секторы остаются недообслуживаемыми.

Южная Америка и Ближний Восток и Африка представляют меньшие доли, однако регистрируют здоровый рост, поскольку ветеринарные колледжи модернизируют учебные программы и корпорации входят в столичные рынки. Программы пожертвования оборудования и партнерства тел-эндоскопии смягчают нехватку специалистов, дополнительно разблокируя скрытый спрос.

Конкурентный ландшафт

Рынок ветеринарной эндоскопии характеризуется умеренной фрагментацией, при этом топ-поставщики контролируют значительную мировую выручку, оставляя достаточное пространство для роста нишевых инноваторов. Karl Storz использует глубокое наследие оптики и широкий ветеринарный каталог для сохранения ведущей доли. Olympus перепрофилирует человеческую клиническую технологию серии 190 в животно-специфичные пакеты, подчеркивая качество изображения и водонепроницаемую долговечность. Medtronic нацеливается на центры высокой остроты с тонкими колоноскопами, включающими аксессуары гемостаза. Biovision и Dr. Fritz дифференцируются через ветеринарно-целевые дизайны, более легкие рукояти и адаптеры для экзотических видов.

Стратегические приоритеты склоняются к продажам под ключ, покрывающим консоли, скопы, расходные материалы, обучение и сервисные контракты. OEM заключают союзы с учебными больницами для бета-тестирования AI диагностических модулей и систем пропульсии капсул. Корпоративные консолидаторы, теперь крупнейшие покупатели, давят на поставщиков за многолетние флотские соглашения по объемному ценообразованию. Участники белого пространства сосредотачиваются на карманных скопах для дикой природы и зоопарков, и на облачных платформах, обеспечивающих дистанционное прокторинг. В целом соперничество усиливается на четкости изображения, диаметре канала и экономике владения, а не на чистой дифференциации оборудования.

Лидеры отрасли ветеринарной эндоскопии

-

Eickemeyer Veterinary Equipment

-

Olympus Corporation

-

Steris PLC

-

Dr. Fritz Endoscopy GmbH

-

Biovision Veterinary Endoscopy LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: AnX Robotica выпустила NaviCam XS, NaviCam XST и ESView 3.0, представив капсулу на 44% меньше существующих моделей для более плавного ветеринарного ЖКТ транзита.

- Октябрь 2024: VetORSolutions включил HD эндоскопию среди топ хирургических достижений, ссылаясь на сокращенное время восстановления и лучшую визуализацию.

Охват отчета по мировому рынку ветеринарной эндоскопии

Согласно охвату отчета, эндоскоп - это устройство, состоящее из гибкой трубки с прикреплением видеокамеры, вставляемое в желудок или любую другую часть тела через рот или толстую кишку. В большинстве случаев эндоскопия выполняется для диагностических целей, таких как визуализация и забор образцов аномалий. Однако это устройство может использоваться для терапевтических целей, называемых интервенционной эндоскопией. Рынок ветеринарной эндоскопии сегментирован по типу продукта (капсульные эндоскопы, гибкие эндоскопы, жесткие эндоскопы, роботизированные эндоскопы), типу животных (компаньонские и сельскохозяйственные), конечному пользователю (ветеринарные больницы, академические институты и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Эндоскопы | Капсульные |

| Гибкие видео | |

| Жесткие | |

| Роботизированные | |

| Системы визуализации и изображения | |

| Аксессуары и расходные материалы |

| Диагностические |

| Терапевтические / интервенционные |

| Желудочно-кишечные |

| Респираторные и ЛОР |

| Урогенитальные |

| Ортопедические / артроскопия |

| Прочие |

| Домашние животные | Собачьи |

| Кошачьи | |

| Конные | |

| Сельскохозяйственные животные | Бычьи |

| Свиньи | |

| Птица | |

| Овцы/козы |

| Ветеринарные больницы и направляющие клиники |

| Амбулаторные и специализированные центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Эндоскопы | Капсульные |

| Гибкие видео | ||

| Жесткие | ||

| Роботизированные | ||

| Системы визуализации и изображения | ||

| Аксессуары и расходные материалы | ||

| По процедуре | Диагностические | |

| Терапевтические / интервенционные | ||

| По применению | Желудочно-кишечные | |

| Респираторные и ЛОР | ||

| Урогенитальные | ||

| Ортопедические / артроскопия | ||

| Прочие | ||

| По типу животных | Домашние животные | Собачьи |

| Кошачьи | ||

| Конные | ||

| Сельскохозяйственные животные | Бычьи | |

| Свиньи | ||

| Птица | ||

| Овцы/козы | ||

| По конечному пользователю | Ветеринарные больницы и направляющие клиники | |

| Амбулаторные и специализированные центры | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер мирового рынка ветеринарной эндоскопии в 2025 году?

Он составляет 310,15 млн долларов США с прогнозами 454,02 млн долларов США к 2030 году.

Какой среднегодовой темп роста прогнозируется для ветеринарной эндоскопии до 2030 года?

Ожидается, что рынок будет расти со среднегодовым темпом роста 7,92% в период 2025-2030 годов.

Какой продукт доминирует в текущих продажах?

Гибкие видеоэндоскопы лидируют с 46% выручки 2024 года.

Какой регион показывает самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 9,4% в период с 2025 по 2030 год.

Почему терапевтические эндоскопические процедуры растут быстро?

Расширенные наборы инструментов теперь позволяют малоинвазивные извлечения, резекции и дилатации, поднимая терапевтические объемы со среднегодовым темпом роста 10,5%.

Что является самым большим барьером для малых клиник, внедряющих эндоскопию?

Высокие первоначальные затраты на оборудование и текущие обязательства по обслуживанию остаются основным препятствием.

Последнее обновление страницы: