Размер и доля рынка устройств вспомогательного кровообращения желудочков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.73 Миллиардов долларов США |

| Размер Рынка (2030) | 2.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

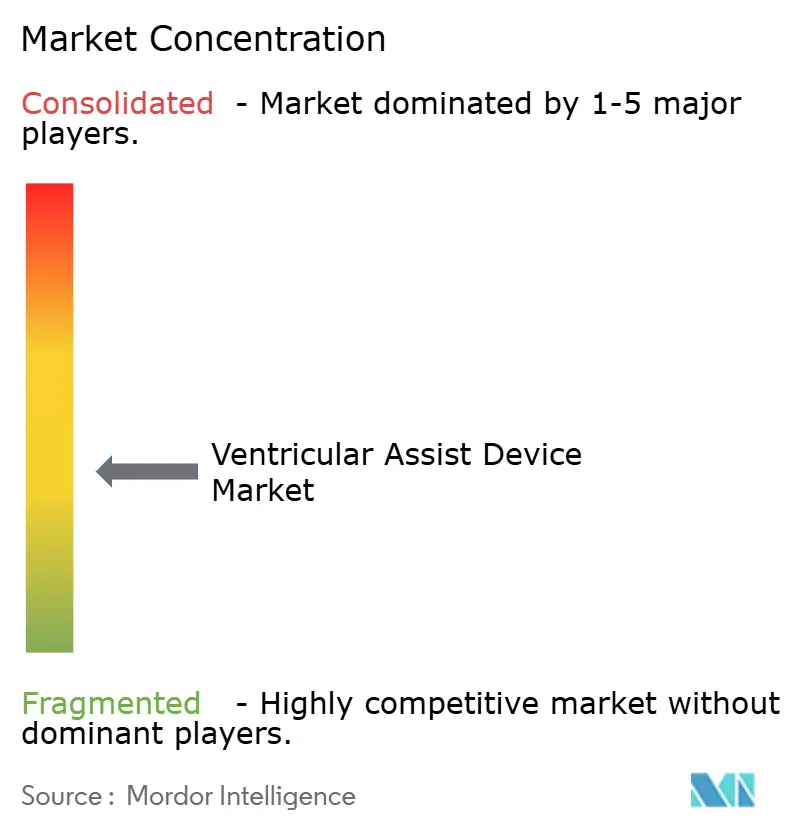

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств вспомогательного кровообращения желудочков от Mordor Intelligence

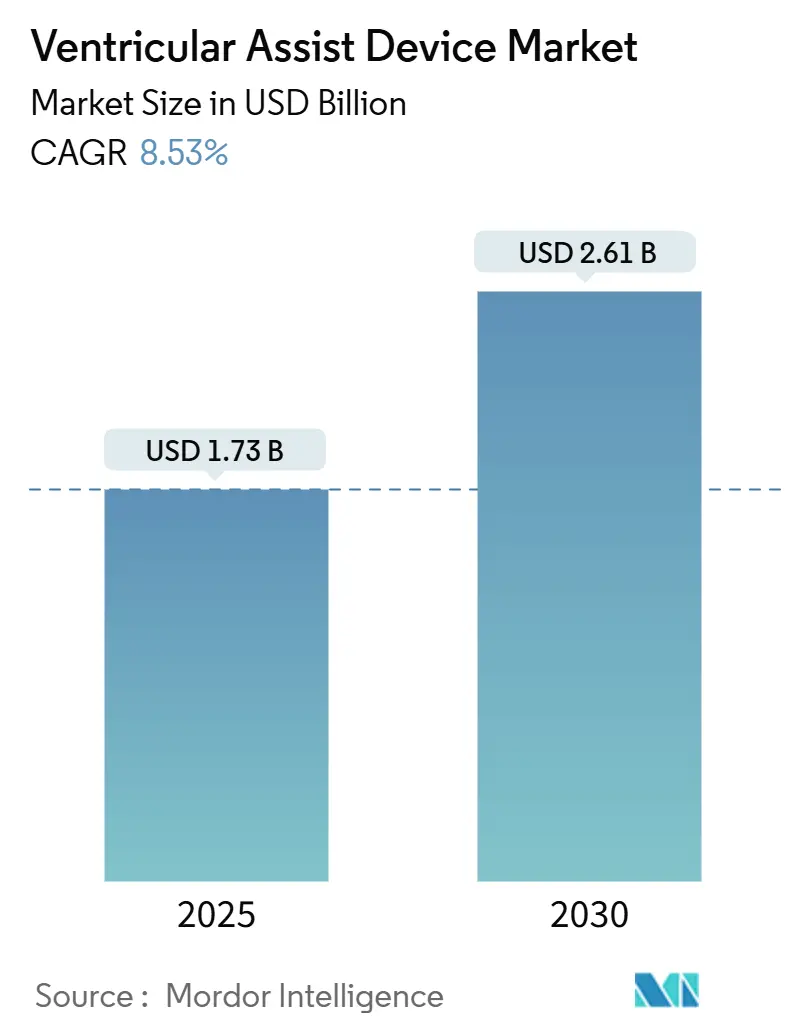

Рынок устройств вспомогательного кровообращения желудочков оценивается в 1,73 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,61 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,53% за период. Спрос растет, поскольку стареющее население увеличивает количество пациентов с прогрессирующей сердечной недостаточностью, а технологический прогресс повышает клинический потенциал механической поддержки кровообращения.[1]Heart Failure Society of America, "HF Stats 2024: Heart Failure Epidemiology and Outcomes Statistics," hfsa.org Производители устройств выходят за рамки использования в качестве моста к трансплантации, расширяя общий адресуемый рынок устройств вспомогательного кровообращения желудочков через показания для постоянной поддержки и полностью имплантируемые конструкции. Данные реальной практики из крупных регистров, таких как INTERMACS, стимулируют основанные на доказательствах усовершенствования в отборе пациентов, в то время как расширение возмещения в ключевых регионах укрепляет уверенность поставщиков медицинских услуг. Одновременно новые насосы с магнитной левитацией и платформы беспроводного питания снижают частоту неблагоприятных событий, укрепляя их роль в качестве долгосрочной замены сердца.

Ключевые выводы отчета

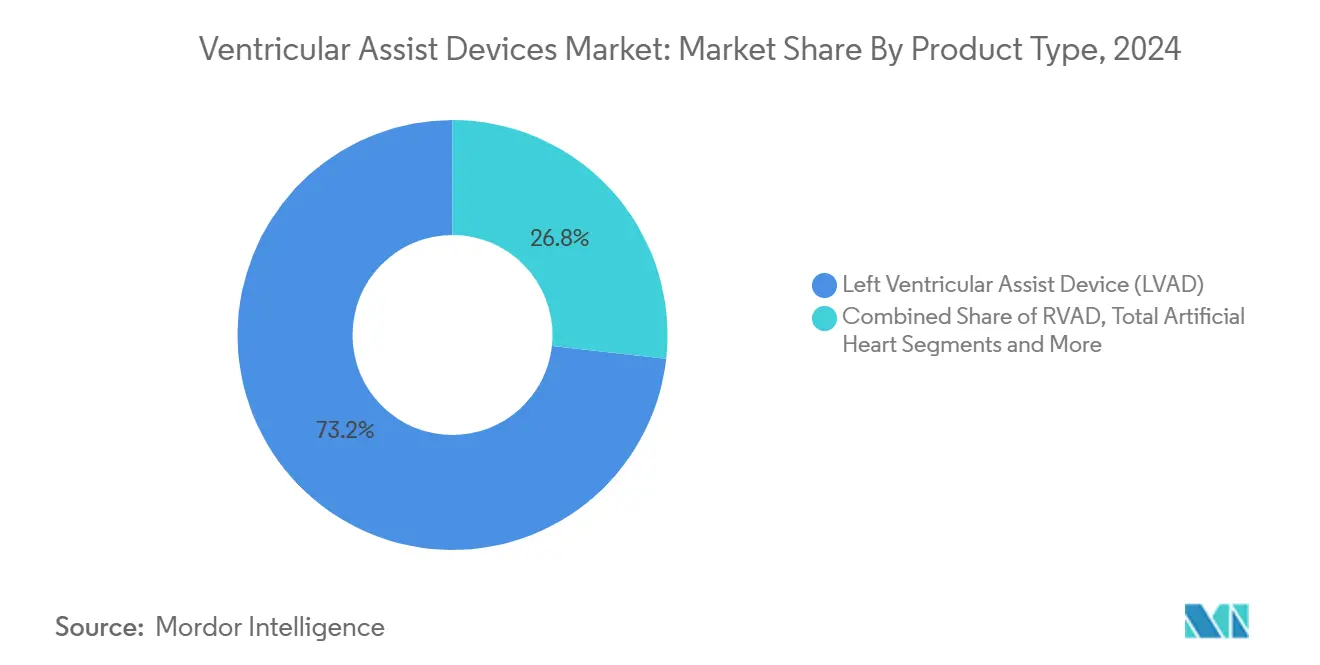

- По типу продукта устройства вспомогательного кровообращения левого желудочка лидировали с долей выручки 73,24% в 2024 году, расширяясь со среднегодовым темпом роста 9,24% до 2030 года.

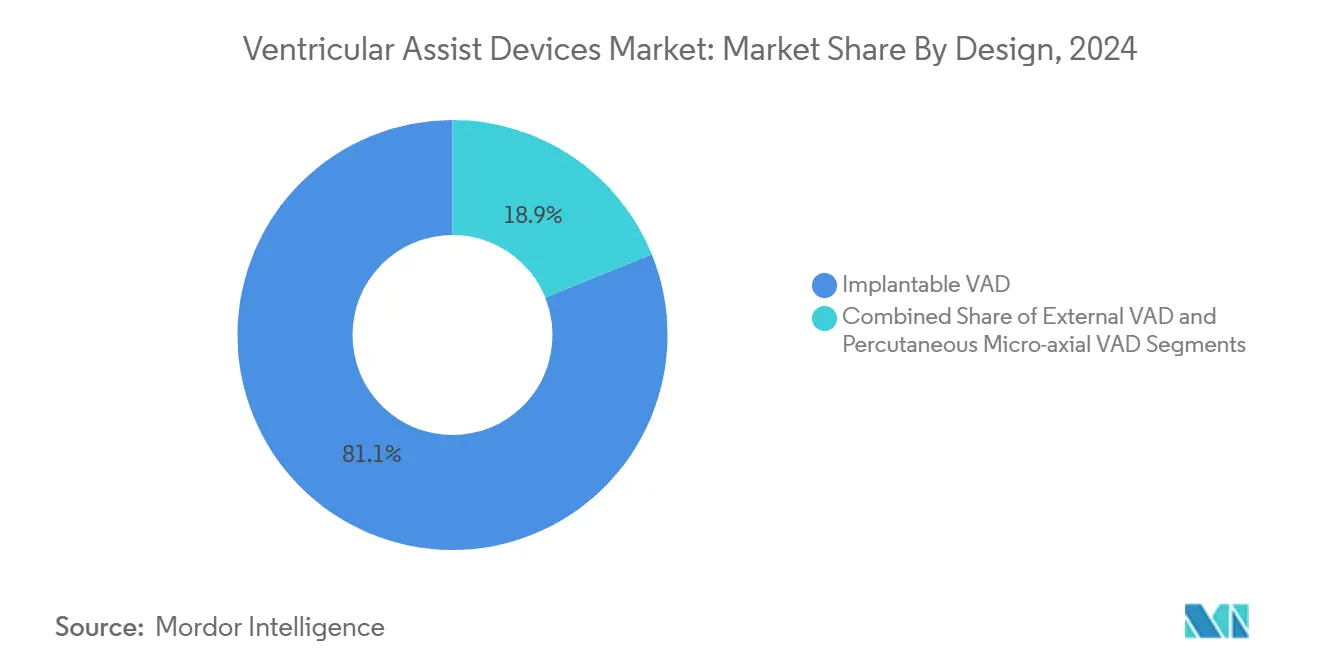

- По дизайну имплантируемые системы удерживали 81,12% доли рынка устройств вспомогательного кровообращения желудочков в 2024 году, тогда как чрескожные микроаксиальные насосы демонстрируют среднегодовой темп роста 12,04% до 2030 года.

- По терапии мост к трансплантации составлял 49,46% размера рынка устройств вспомогательного кровообращения желудочков в 2024 году, однако целевая терапия готова расти со среднегодовым темпом роста 11,41% до 2030 года.

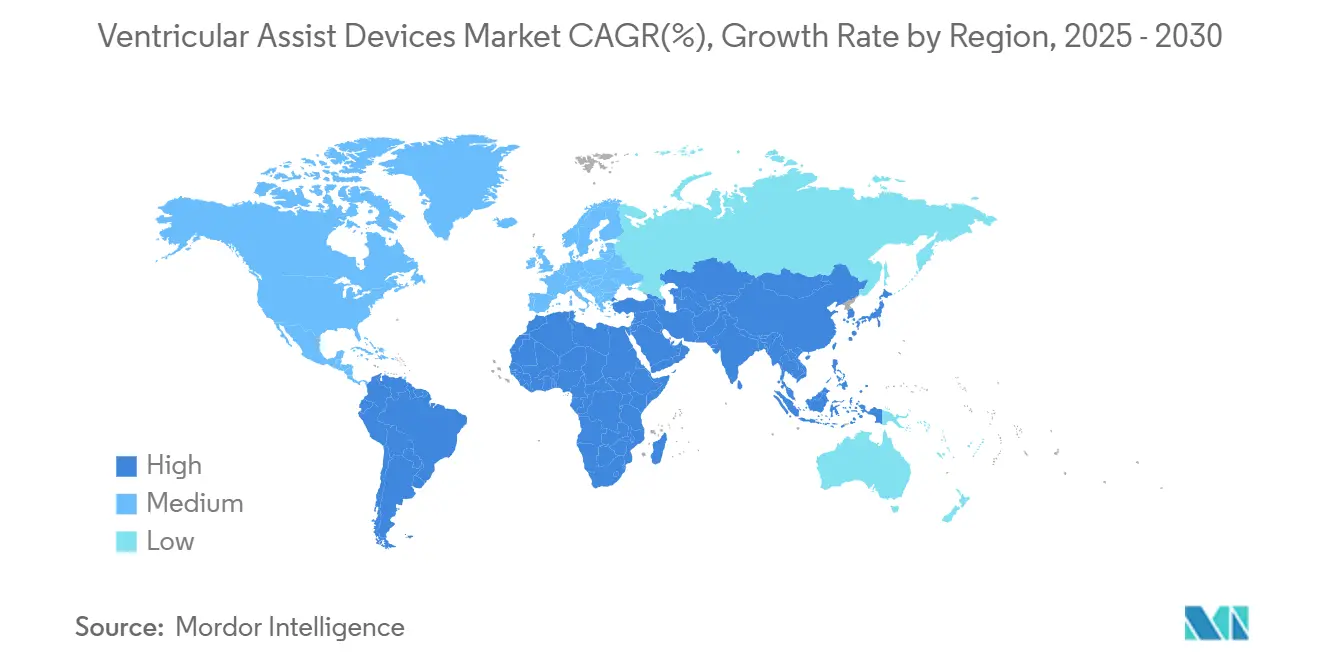

- По географии Северная Америка захватила 42,68% доходов в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 10,56% до 2030 года.

Тенденции и инсайты глобального рынка устройств вспомогательного кровообращения желудочков

Анализ влияния драйверов

| Драйвер | (~) (%) Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя кардиологических заболеваний | +2.1% | Глобально, наиболее высоко в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Технологические достижения | +1.8% | Глобально, под руководством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Расширение целевой терапии на фоне дефицита доноров | +1.5% | Глобально, особенно в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Стареющее население и более высокие расходы на здравоохранение | +1.3% | Глобально, сосредоточено на развитых рынках | Долгосрочный (≥ 4 лет) |

| Больше клинических испытаний и более быстрые одобрения | +0.9% | Северная Америка и Европа, расширяясь до Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Более широкое внедрение минимально инвазивных насосов | +0.7% | Глобально, раннее внедрение в Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя кардиологических заболеваний и сердечной недостаточности

Распространенность сердечной недостаточности выросла до 6,7 миллиона американцев в 2025 году и поднимется до 11,4 миллиона к 2050 году, расширяя базу пациентов для механической поддержки.[1]Heart Failure Society of America, "HF Stats 2024: Heart Failure Epidemiology and Outcomes Statistics," hfsa.org Молодые когорты и расовые меньшинства показывают более крутые кривые заболеваемости, что смещает спрос на устройства в сторону пациентов, которым, вероятно, потребуется десятилетия помощи кровообращению. Оценки помещают совокупную стоимость сердечной недостаточности в 420 млрд долларов США к середине века, поощряя плательщиков поддерживать долговечные устройства вместо повторных госпитализаций.

Технологические достижения

Насосы с магнитной левитацией, такие как HeartMate 3, демонстрируют 63,3% пятилетней выживаемости и более низкий риск тромбоза, чем более ранние системы на основе подшипников.[2]European Heart Journal, "Five-Year Survival with Fully Magnetically Levitated LVAD," academic.oup.com Миниатюризированные чрескожные насосы теперь используют профили доставки 9 Fr со 100% успешностью пересечения клапана в более чем 500 процедурах. Ранние исследования беспроводной передачи энергии демонстрируют безопасную доставку энергии на расстояние семи метров, указывая на будущие платформы без кабелей, полностью имплантируемые.

Расширение целевой терапии на фоне нехватки доноров органов

Улучшенная долговечность насосов толкает объемы целевой терапии вверх, несмотря на снижение имплантатов, связанных с трансплантацией, и данные показывают выживаемость при LVAD, близкую к паритету с результатами трансплантации у пациентов моложе 50 лет.[3]NewYork-Presbyterian, "LVAD Therapy Offers Similar Survival as Heart Transplantation for Younger Patients," nyp.orgЦентры, такие как Cleveland Clinic, сообщают о многолетней выживаемости, превышающей средние показатели регистра, подтверждая пути постоянной поддержки и поощряя обновления руководящих принципов.

Стареющее население и расходы на здравоохранение

Пациенты старше 70 лет составляют растущее число имплантатов даже при росте смертности, отражая клиническую уверенность в том, что улучшения качества жизни компенсируют повышенный периоперационный риск. Исследования экономической эффективности приводят 69 768 долларов США за год жизни с поправкой на качество для терапии мост к трансплантации, перемещая LVAD внутри принятых пороговых значений плательщика.[4]ASAIO Journal, "Cost-Effectiveness and Extended Support with Impella 5.5," asaiojournal.com

Анализ влияния ограничений

| Ограничение | (~) (%) Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на устройства и процедуры | -1.4% | Глобально, усилено на развивающихся рынках | Среднесрочный (2-4 года) |

| Осложнения, связанные с устройствами, и отзывы | -1.1% | Глобально, регулятивный фокус в Северной Америке, Европе | Краткосрочный (≤ 2 лет) |

| Альтернативы и развивающиеся кардио терапии | -0.8% | Глобально, наиболее заметно на развитых рынках | Долгосрочный (≥ 4 лет) |

| Дефицит обученных координаторов LVAD | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток, Латинская Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и процедуры

Имплантация в среднем стоит 175 420 долларов США, а общие затраты на пребывание приближаются к 193 192 долларам США с дополнительными 52 068 долларами США на повторные госпитализации, что фрустрирует внедрение на чувствительных к затратам рынках. Ограниченное страховое покрытие и большие капитальные бюджеты отпугивают меньшие центры, даже несмотря на то, что экономическая эффективность улучшается с долговечностью батарей и сниженными показателями осложнений.

Осложнения, связанные с устройствами, и отзывы

Отзыв Abbott класса I 13 883 комплектов HeartMate иллюстрирует репутационное и финансовое воздействие событий безопасности с зарегистрированными 14 смертями и 273 травмами. Кровотечение и инфекция остаются общими препятствиями, хотя режим без аспирина, одобренный в 2025 году, сократил события кровотечения на 40% без повышения риска тромбоза.

Сегментный анализ

По типу продукта: доминирование LVAD стимулирует инновации

Устройства вспомогательного кровообращения левого желудочка командуют 73,24% доходов 2024 года, самой большой долей рынка устройств вспомогательного кровообращения желудочков. Их среднегодовой темп роста 9,24% до 2030 года отражает широкую клиническую приемлемость и сильные данные по долгосрочной выживаемости. Размер рынка устройств вспомогательного кровообращения желудочков для LVAD прогнозируется стабильно расширяться, поскольку платформы магнитной левитации снижают частоту тромбоза и остановки насоса. Инновации LVAD теперь сосредоточены на беспроводном питании и миниатюрных управляющих блоках, функциях, которые сократят разрыв с полными искусственными сердцами.

Устройства вспомогательного кровообращения правого желудочка заполняют нишевые потребности в изолированной правосторонней недостаточности, а бивентрикулярные системы решают сложную дисфункцию би-желудочка, в то время как полные искусственные сердца, такие как Aeson, прогрессируют в пилотных развертываниях. Клинические данные выделяют 14-летний рекорд поддержки для одного реципиента LVAD, подчеркивая потенциал целевой терапии новых моделей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По дизайну: инновации чрескожных устройств бросают вызов доминированию имплантируемых

Имплантируемые насосы удерживают 81,12% доли доходов сегодня и остаются основой долговечной поддержки. Захват категории рынка устройств вспомогательного кровообращения желудочков сохранится до 2030 года, но чрескожные микроаксиальные устройства растут на 12,04% в год, поддерживаемые минимально инвазивными процедурами, которые подходят к рабочим процессам катетерных лабораторий. Impella 5.5 теперь предлагает 70-дневную поддержку мост к трансплантации, способность, когда-то зарезервированную для полностью имплантируемых систем.

Размер рынка устройств вспомогательного кровообращения желудочков, связанный с чрескожными платформами, растет, поскольку больницы принимают их для высокорискового PCI, кардиогенного шока и случаев мост к решению. Прототипы беспроводной зарядки указывают на конвергенцию, где внешние и имплантируемые категории размываются, создавая спектр, а не разделение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению/терапии: целевая терапия ускоряет клиническое внедрение

Мост к трансплантации остается самым крупным терапевтическим классом с долей 49,46%, поддерживаемым десятилетиями хирургической и возмещаемой инфраструктуры. Тем не менее целевая терапия демонстрирует самый быстрый среднегодовой темп роста 11,41% и прогнозируется захватить растущую долю рынка устройств вспомогательного кровообращения желудочков к 2030 году, поскольку молодые когорты доказывают паритет выживаемости с реципиентами трансплантата.

Хирурги принимают раннее направление для целевой терапии, интегрируя паллиативные услуги для управления пожизненной природой поддержки. Сферы мост к восстановлению и мост к решению небольшие, но клинически значимые, особенно в условиях восстановления миокарда для молодых пациентов.

Географический анализ

Северная Америка удерживает 42,68% продаж 2024 года, отражая надежное покрытие Medicare, сети центров передового опыта и богатый инновационный конвейер. Данные регистра и прозрачность результатов продолжают повышать уверенность клиницистов. Регион является основной стартовой площадкой для новых платформ, получивших статус прорыва FDA, усиливая доходы первопроходцев.

Европа представляет стабильное внедрение, используя гармонизированные регулятивные рамки и установленные сети сердечной недостаточности. Внедрение сдерживается более медленными обновлениями возмещения и периодическим отставанием устройств, однако регион является домом для знаковых инноваций, таких как полное искусственное сердце Aeson, и сильных академико-промышленных партнерств.

Азиатско-Тихоокеанский регион является самым быстрорастущим со среднегодовым темпом роста 10,56%. Урбанизирующиеся экономики и растущий сердечно-сосудистый риск углубляют неудовлетворенную потребность, в то время как политические реформы расширяют возмещение устройств. Однако ограниченный обученный персонал и ограничения по затратам замедляют проникновение во вторичные города, делая программы обучения и государственно-частное финансирование критически важными.

Конкурентный ландшафт

Рынок устройств вспомогательного кровообращения желудочков показывает умеренную концентрацию: Abbott, Medtronic и Johnson & Johnson захватывают примерно 60% глобального дохода. Abbott лидирует со своей платформой HeartMate 3 с магнитной левитацией, которая обеспечила одобрение на удаление аспирина из стандартной терапии, сокращая осложнения кровотечения на 40%. Medtronic использует катетерные насосы Impella для доминирования в чрескожной поддержке, в то время как приобретение V-Wave компанией Johnson & Johnson подчеркивает ее стратегию расширения инструментария сердечной недостаточности.

Появляющиеся претенденты, такие как CARMAT и BiVACOR, продвигают полные искусственные сердца с беспроводной передачей энергии. ReliantHeart разрабатывает LVAD без кабелей, которые обещают более низкий риск инфекции. Белое пространство педиатрических устройств остается большим, приглашая нишевых участников, преследующих профили меньших насосов.

Патентная активность группируется вокруг усовершенствований магнитных подшипников, биосовместимых поверхностей и удаленного мониторинга. Программы регулятивной науки в FDA стремятся стандартизировать тестирование гемосовместимости и метрики долговечности, сигнализируя о созревающей экосистеме надзора, которая балансирует безопасность с инновациями.

Лидеры отрасли устройств вспомогательного кровообращения желудочков

-

Medtronic PLC

-

Abbott Laboratories

-

Berlin Heart GmbH

-

SynCardia Systems LLC

-

Johnson and Johnson (Abiomed)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 года: FDA предоставило статус прорыва полностью имплантируемому искусственному сердцу BiVACOR, ускоряя временные рамки испытаний в США.

- Апрель 2025 года: CARMAT получила условное одобрение FDA для второй когорты исследования осуществимости искусственного сердца Aeson.

- Март 2025 года: Cadrenal Therapeutics и Abbott запустили испытание TECH-LVAD, оценивающее антикоагуляцию текарфарином у реципиентов HeartMate 3.

- Февраль 2025 года: Abbott получила маркировку CE для двухкамерного кардиостимулятора без электродов AVEIR DR, расширяя свой набор устройств для лечения сердечной недостаточности.

Область применения глобального отчета о рынке устройств вспомогательного кровообращения желудочков

Согласно области применения, устройства вспомогательного кровообращения желудочков (VAD) имеют крайне важное значение для пациентов с ослабленным сердцем или сердечной недостаточностью. Они используются для временного поддержания функции сердца до тех пор, пока сердце не восстановится или до трансплантации сердца. При некоторых хронических заболеваниях сердца они используются как постоянная поддерживающая терапия, поскольку являются механическими насосами, которые хирургически имплантируются в сердце для перекачивания крови по всему телу. Рынок устройств вспомогательного кровообращения желудочков сегментирован по типу желудочкового устройства (устройство вспомогательного кровообращения левого желудочка (LVAD), устройство вспомогательного кровообращения правого желудочка (RVAD), бивентрикулярное устройство вспомогательного кровообращения (BIVAD)), применению (терапия мост к трансплантации (BTT), целевая терапия и другие терапии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Устройство вспомогательного кровообращения левого желудочка (LVAD) |

| Устройство вспомогательного кровообращения правого желудочка (RVAD) |

| Бивентрикулярное устройство вспомогательного кровообращения (BIVAD) |

| Полное искусственное сердце (TAH) |

| Имплантируемые VAD |

| Чрескожные/внешние VAD |

| Чрескожные микроаксиальные VAD |

| Мост к трансплантации (BTT) |

| Целевая терапия (DT) |

| Мост к восстановлению (BTR) |

| Мост к решению |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Устройство вспомогательного кровообращения левого желудочка (LVAD) | |

| Устройство вспомогательного кровообращения правого желудочка (RVAD) | ||

| Бивентрикулярное устройство вспомогательного кровообращения (BIVAD) | ||

| Полное искусственное сердце (TAH) | ||

| По дизайну | Имплантируемые VAD | |

| Чрескожные/внешние VAD | ||

| Чрескожные микроаксиальные VAD | ||

| По применению/терапии | Мост к трансплантации (BTT) | |

| Целевая терапия (DT) | ||

| Мост к восстановлению (BTR) | ||

| Мост к решению | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка устройств вспомогательного кровообращения желудочков?

Рынок составляет 1,73 млрд долларов США в 2025 году и на пути к достижению 2,61 млрд долларов США к 2030 году.

2. Какой тип продукта лидирует на рынке устройств вспомогательного кровообращения желудочков?

Устройства вспомогательного кровообращения левого желудочка удерживают 73,24% доходов 2024 года и остаются самым быстрорастущим сегментом.

3. Как быстро растет рынок устройств вспомогательного кровообращения желудочков в Азиатско-Тихоокеанском регионе?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 10,56% до 2030 года.

4. Почему целевая терапия набирает популярность на рынке устройств вспомогательного кровообращения желудочков?

Улучшенная долговечность насосов и сравнимая с трансплантацией выживаемость у молодых пациентов поддерживают внедрение постоянной терапии.

5. Каковы основные препятствия для более широкого внедрения устройств вспомогательного кровообращения желудочков?

Высокие первоначальные затраты, осложнения, связанные с устройствами, и ограниченный персонал специалистов в развивающихся регионах замедляют внедрение.

Последнее обновление страницы: