Размер и доля рынка устройств для гематокритного тестирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.32 Миллиардов долларов США |

| Размер Рынка (2030) | 7.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для гематокритного тестирования от Mordor Intelligence

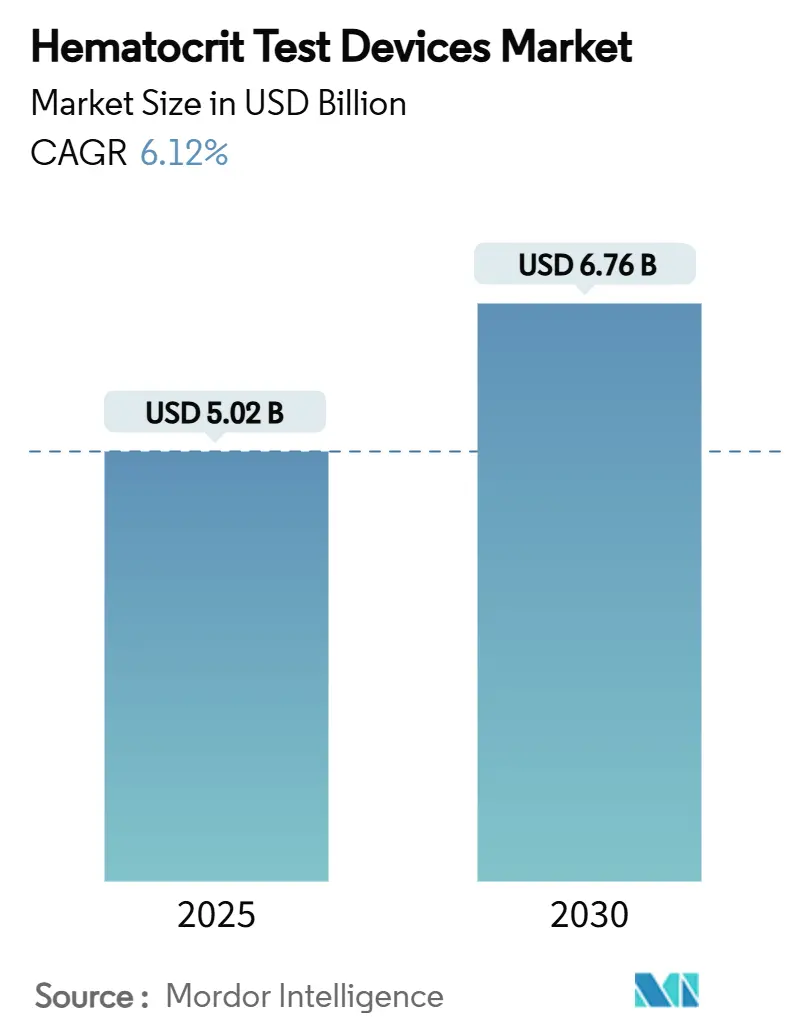

Рынок устройств для гематокритного тестирования достиг 5,02 млрд долл. США в 2025 году и прогнозируется к росту до 6,76 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 6,12% в течение прогнозного периода. Расширяющийся диагностический спрос, создаваемый глобальным бременем анемии, быстрая миграция к автоматизированным 5-компонентным дифференциальным анализаторам и интеграция искусственного интеллекта в платформы для тестирования в местах оказания медицинской помощи (POC) являются основными катализаторами роста. Больницы продолжают модернизацию до высокопроизводительных систем, которые сокращают ручную нагрузку, в то время как военные и службы экстренного реагирования стимулируют принятие ультрапортативных микрофлюидных измерителей, которые выдают результаты гематокрита (Hct) в течение секунд. Ужесточение регулирования, такое как правило CLIA 2024 года, которое сократило допустимые погрешности Hct на треть, одновременно повышает требования к производительности и стимулирует инновации. Конкурентная интенсивность умеренная; действующие компании используют глобальные установленные базы и модели привязки к реагентам, однако портативные и смартфон-ориентированные новички меняют ожидания клиентов в отношении удобства и стоимости.

Ключевые выводы отчета

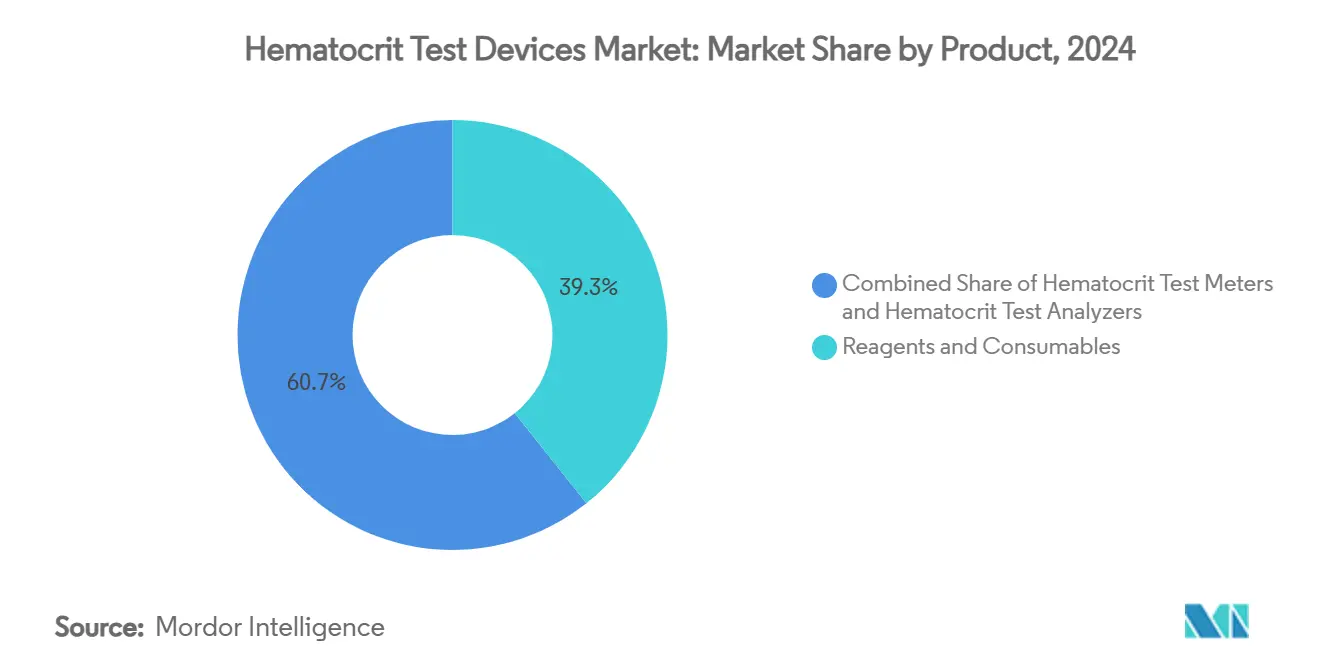

- По категории продуктов реагенты и расходные материалы лидировали с долей выручки 39,35% в 2024 году, в то время как анализаторы гематокритного теста прогнозируются к расширению со среднегодовым темпом роста 12,25% до 2030 года.

- По технологиям электрическое сопротивление удерживало 38,53% доли рынка устройств для гематокритного тестирования в 2024 году, тогда как микрофлюидные платформы прогнозируются к росту со среднегодовым темпом роста 13,85% до 2030 года.

- По применению диагностика и мониторинг анемии составляли 60,12% доли размера рынка устройств для гематокритного тестирования в 2024 году; диализ и почечная терапия развивается со среднегодовым темпом роста 13,52% до 2030 года.

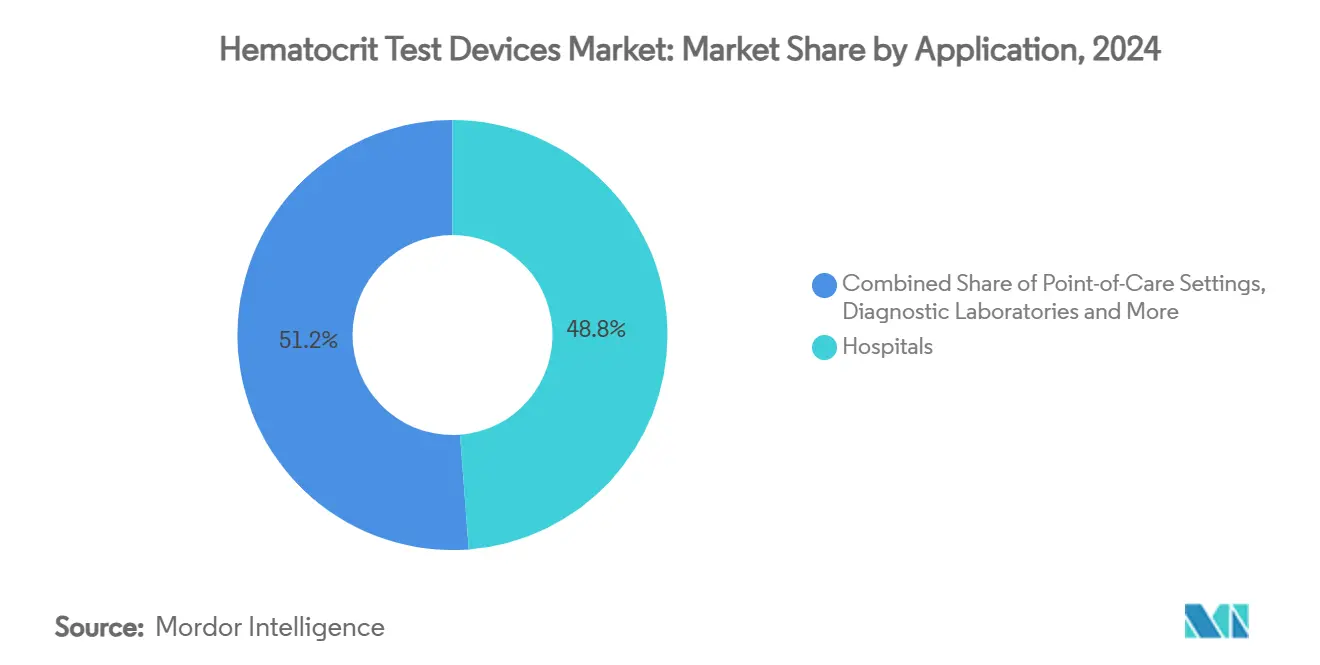

- По конечным пользователям больницы захватили 48,82% доли выручки в 2024 году, однако настройки для тестирования в местах оказания медицинской помощи показывают наивысший среднегодовой темп роста 14,61% до 2030 года.

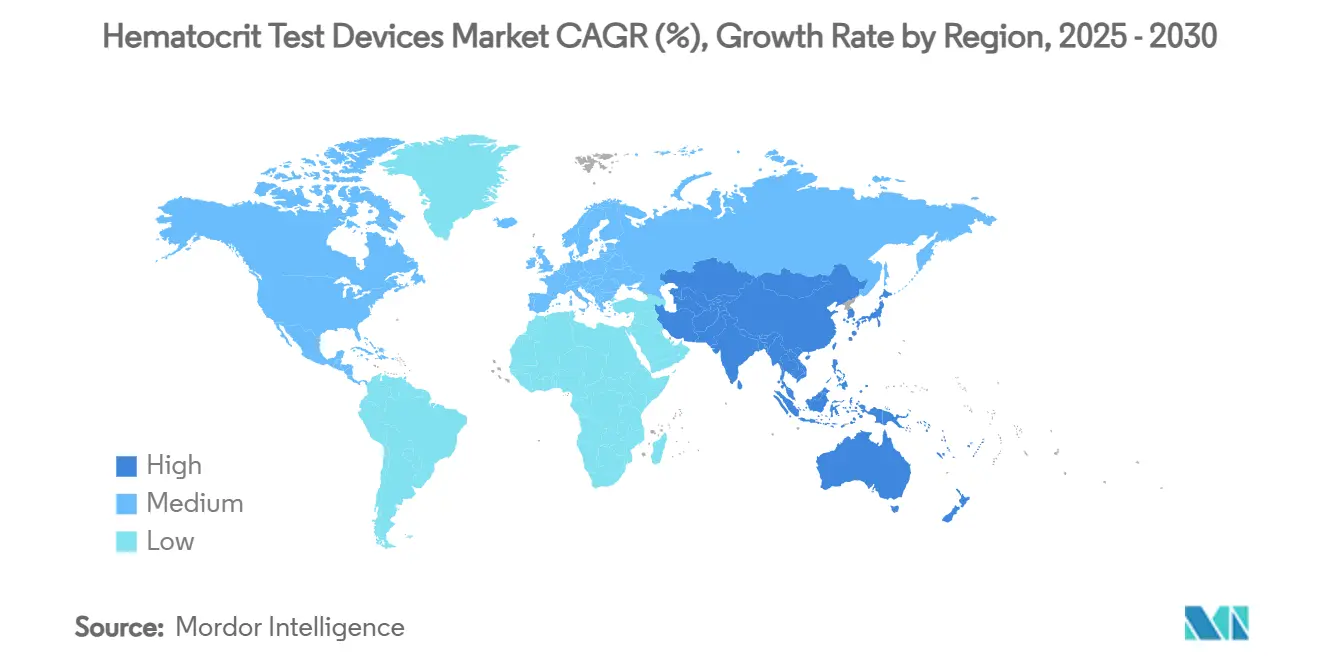

- По географии Северная Америка командовала 39,82% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 13,61% до 2030 года.

Мировые тренды и инсайты рынка устройств для гематокритного тестирования

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность анемии по всему миру | +1.8% | Глобально, наиболее высокая в Субсахарской Африке и Южной Азии | Долгосрочно (≥ 4 лет) |

| Быстрое принятие полностью автоматизированных 5-компонентных анализаторов | +1.2% | Северная Америка и ЕС, растет в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее пожилое население с заболеваниями крови | +1.5% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Переход к интраоперационному мониторингу Hct для сокращения расходов на переливание | +0.9% | Глобально, раньше всего в развитых рынках | Среднесрочно (2-4 года) |

| Военный спрос на ультрапортативные микрофлюидные измерители | +0.4% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Интеграция ИИ-приложений для самотестирования при хронических заболеваниях | +0.8% | Глобально, быстрее всего в технологически продвинутых регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность анемии по всему миру

Анемия поражает почти 2 миллиарда человек и 39,8% детей в возрасте до пяти лет, стимулируя постоянный спрос на надежные устройства для гематокритного тестирования[1]Всемирная организация здравоохранения, "Анемия," who.int. Обновленные пороговые значения гемоглобина ВОЗ 2024 года ужесточили диагностические пороги, заставляя поставщиков развертывать более точные инструменты как в клиниках, так и в условиях ограниченных ресурсов для охвата населения. Регионы с высоким уровнем железодефицита, особенно Южная Азия, финансируют мобильные программы скрининга, которые полагаются на работающие от батарей измерители Hct. Эти инициативы усиливают долгосрочное поглощение рынка устройств для гематокритного тестирования, особенно для расходных материалов, которые сопровождают каждый полевой тест. Предотвращение прогрессирования заболевания через раннее скрининговое исследование Hct также снижает расходы на лечение и улучшает результаты здоровья матери и ребенка.

Быстрое принятие полностью автоматизированных 5-компонентных анализаторов

Клинические лаборатории сталкиваются с нехваткой персонала и возрастающими объемами образцов, что побуждает к переходу на автоматизированные 5-компонентные дифференциальные системы, способные обрабатывать тысячи полных анализов крови в час. Sysmex зафиксировала 2,977 миллиона CBC в 2023 финансовом году, отражая свою долю 54,6% на автоматизированном гематологическом поле[2]Sysmex Corporation, "Книга данных по устойчивости 2024," sysmex.co.jp. Новые платформы встраивают цифровую клеточную морфологию и алгоритмы ИИ, которые теперь идентифицируют паттерны насыщения артериальной крови кислородом с точностью 96% во время гемодиализа. Партнерства, такие как Siemens Healthineers-Scopio Labs, сокращают время оборота на 60%, повышая клиническую пропускную способность.

Растущее пожилое население с заболеваниями крови

Люди старше 75 лет все чаще проявляют сложную анемию, связанную с хронической болезнью почек, воспалением и дефицитом питания, особенно в стареющих азиатских экономиках. Менделевская рандомизация связывает количество эозинофилов и лимфоцитов с биологическим старением, подкрепляя ценность рутинного мониторинга Hct для точной гериатрической помощи. Системы здравоохранения реагируют возрастными референсными интервалами, стимулируя спрос на легкие в использовании анализаторы, адаптируемые к амбулаторным, долгосрочным медицинским учреждениям и домашним условиям.

Переход к интраоперационному мониторингу Hct

Больницы инвестируют в датчики Hct в реальном времени во время операции для сокращения расходов на переливание и снижения послеоперационных осложнений. При кардиохирургическом шунтировании Quantum Perfusion достигла отклонения всего в 0,2 процентных пункта по сравнению со стандартными системами газов крови. Такая точность поддерживает протоколы управления жидкостями с замкнутой петлей и соответствует более жестким лимитам CLIA, повышая спрос на интегрированные консоли управления кровью.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие сроки одобрения FDA и CE | -0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Ограниченная осведомленность и обучение в регионах с низким доходом | -0.5% | Субсахарская Африка, Южная Азия, части Латинской Америки | Долгосрочно (≥ 4 лет) |

| Хрупкость цепочки поставок микрофлюидных картриджей | -0.3% | Глобально, высокая концентрация в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Проблемы точности в неинвазивных оптических носимых устройствах Hct | -0.4% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие сроки одобрения FDA и CE

FDA теперь требует от производителей сообщать о сбоях в цепочке поставок и предоставлять более широкие клинические наборы данных, растягивая циклы одобрения для инновационных платформ Hct[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Уязвимости цепочки поставок медицинских устройств," fda.gov. Присвоение II класса устройствам коагуляции иллюстрирует более жесткую позицию агентства, которая поднимает входные барьеры для стартапов. В Европе соответствие MDR добавляет затраты и бумажную работу, задерживая коммерциализацию новых микрофлюидных картриджей и программного обеспечения ИИ.

Проблемы точности в неинвазивных оптических носимых устройствах

Оптические устройства привлекают потребителей, но все еще показывают отклонение до 0,75 г/дл по сравнению с референсными методами, ограничивая их использование в качестве автономных клинических инструментов. Окружающий свет, вариабельность тканей и состояние гидратации могут искажать показания, поэтому клиницисты рассматривают их как мониторы трендов, а не абсолютные измерения. Продолжающиеся исследования калибровки направлены на улучшение точности, но ограничение будет сдерживать краткосрочные темпы принятия.

Сегментный анализ

По продуктам: Расходные материалы поддерживают повторяющуюся выручку

Реагенты и расходные материалы удерживали 39,35% выручки 2024 года, что является свидетельством модели установленной базы, которая привязывает к повторным покупкам кювет, картриджей и реагентов для контроля качества для каждого тестового запуска. Каждая новая установка анализатора усиливает этот поток аннуитета в больницах, диагностических лабораториях и полевых подразделениях, делая категорию якорем прибыли для поставщиков. Анализаторы гематокритного теста, самая быстрорастущая группа продуктов со среднегодовым темпом роста 12,25%, отражают миграцию лабораторий к полностью автоматизированным 5- или 6-компонентным системам, которые интегрируют функции CBC, ESR и газов крови в одной консоли.

Портативные измерители вырезают ниши в службах экстренной медицинской помощи и сельских клиниках, предлагая шестисекундный оборот с использованием капиллярной крови, в то время как ветеринарные практики принимают мобильные анализаторы, валидированные для применений собачьей гематологии. Этот расширяющийся пользовательский микс поддерживает расширение рынка устройств для гематокритного тестирования как на фронте капитального оборудования, так и одноразовых материалов. В долларовом выражении размер рынка устройств для гематокритного тестирования для реагентов прогнозируется к расширению в тандеме с глобальными размещениями анализаторов, усиливая фокус поставщиков на устойчивости цепочки поставок и предсказуемых ценовых контрактах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: Микрофлюидика меняет диагностику

Электрическое сопротивление сохранило 38,53% доли рынка устройств для гематокритного тестирования в 2024 году благодаря десятилетиям доверия среди директоров лабораторий. Однако микрофлюидные платформы и лаб-на-чипе опережают устаревшие методы со среднегодовым темпом роста 13,85%, потому что они требуют только микролитров крови и функционируют с гравитационным потоком, сокращая расходы на насосы. Исследователи теперь изготавливают полимерные каналы с фемтосекундными лазерами при одной восьмой традиционной стоимости, ускоряя коммерциализацию.

Оптическая спектрометрия остается ценной для неинвазивного мониторинга, хотя точность все еще отстает от инвазивных анализов. Проводимость и акустофлюидные техники добавляют опции для нишевых применений, таких как приготовление плазмы без тромбоцитов и исследования деформируемости красных клеток. По мере масштабирования микрофлюидного производства поставщики объединяют облачную аналитику и алгоритмы ИИ, переопределяя ценность за пределами простого подсчета клеток. Размер рынка устройств для гематокритного тестирования для микрофлюидных систем на пути к командованию растущей долей выручки, поскольку покупатели приоритизируют портативность без ущерба для лабораторной точности.

По применению: Диализ стимулирует новый объем

Диагностика и мониторинг анемии составляли 60,12% выручки 2024 года, отражая повседневную зависимость клиницистов от значений Hct для руководства железной терапией и питательными вмешательствами. Диализ и почечная терапия, однако, демонстрируют самый быстрый среднегодовой темп роста 13,52%, потому что мониторинг Hct в реальном времени оптимизирует удаление жидкости и ограничивает интрадиалитическую гипотензию. Датчики относительного объема крови, встроенные в диализные машины, коррелируют с более низкой госпитализацией, поощряя клиники к стандартизации на интегрированных модулях Hct.

Кардиохирургия, интенсивная терапия и поддерживающая онкологическая помощь коллективно добавляют дополнительный спрос, используя системы с замкнутой петлей, которые поддерживают точную кислородонесущую способность во время сложных процедур. В исследованиях гемодинамики онлайн-датчики Hct теперь информируют о решениях перфузии каждые несколько секунд, создавая потоки данных для алгоритмически управляемой флюидной терапии. Результатом является более широкий клинический мандат, который поддерживает рост рынка устройств для гематокритного тестирования через пути острой и хронической помощи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Тестирование в местах оказания медицинской помощи взлетает

Больницы остались крупнейшими покупателями с 48,82% расходов 2024 года, поддерживаемые централизованными лабораториями и интеграцией в операционных. Однако настройки для тестирования в местах оказания медицинской помощи, охватывающие врачебные кабинеты, скорую помощь и розничные клиники, регистрируют самый быстрый среднегодовой темп роста 14,61%. Технологии капиллярного забора, такие как BD MiniDraw, позволяют обученному персоналу получать высококачественные образцы без традиционной венепункции, снижая как беспокойство пациентов, так и инфраструктурные барьеры.

Диагностические лаборатории все еще управляют массовым скринингом и референсным тестированием, в то время как банки крови зависят от быстрых проверок Hct для защиты доноров. Военные и подразделения реагирования на бедствия предпочитают работающие от батарей анализаторы, которые выдерживают суровые климатические условия, а модели для домашнего здравоохранения появляются через ИИ-приложения, которые связывают персональные устройства с облачными панелями. Вместе эти тренды расширяют размер рынка устройств для гематокритного тестирования за пределы больничных стен и ближе к пациенту.

Географический анализ

Северная Америка удерживала 39,82% глобальной выручки в 2024 году, опираясь на сложные больничные сети, благоприятное возмещение и быстрое принятие интегрированных гематологических рабочих станций. Оборонное финансирование для заменителей крови и активный надзор FDA за цепочкой поставок дополнительно формируют спрос, обеспечивая непрерывность продукции и повышая бенчмарки качества. Канада и Мексика вносят вклад через программы модернизации государственного сектора, которые расширяют доступ к автоматизированному тестированию CBC.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,61%, поскольку Китай, Индия, Япония, Южная Корея и страны Юго-Восточной Азии модернизируют инфраструктуру и решают демографические проблемы старения. Государственные тендеры в Китае теперь отдают предпочтение анализаторам среднего и низкого класса, оказывая давление на ценообразование, но поднимая единичные объемы. Смартфон-ориентированный скрининг анемии в Индии иллюстрирует скачкообразное принятие в областях с ограниченной лабораторной мощностью. Пожилое население Японии, где до 50% мужчин превышают нормальные пороговые значения гемоглобина, питает устойчивый спрос на анализаторы, адаптированные к гериатрическим референсным диапазонам.

Европа остается ключевой опорой выручки благодаря строгим протоколам качества и широкому страховому покрытию. Германия, Великобритания и Франция лидируют в развертывании высококлассных анализаторов, в то время как южноевропейские рынки масштабируют POC-измерители для управления клиниками хронических заболеваний. Ближний Восток и Африка свидетельствуют о растущих закупках, поддерживаемых распространенностью анемии, которая превышает 60% среди детей в частях континента. Южная Америка следует, с Бразилией и Аргентиной, инвестирующими в модернизацию общественных лабораторий для борьбы с питательной анемией и болезнями почек. Коллективно эти региональные динамики обеспечивают продолжение стабильного глобального расширения рынка устройств для гематокритного тестирования.

Конкурентная среда

Концентрация рынка умеренная, при этом глобальные лидеры захватывают преимущества масштаба, в то время как ловкие новички разрушают отдельные ниши. Sysmex поддерживает командную долю 54,6% сегмента автоматизированной гематологии и обработала почти 3 миллиарда CBC-тестов в 2023 году, иллюстрируя ров, созданный установленными базами и контрактами на реагенты. Siemens Healthineers углубила свой портфель через глобальное OEM-соглашение с Sysmex для гемостатических устройств и дистрибьюторскую сделку с Scopio Labs для цифровой клеточной морфологии, позиционируя себя как поставщика полного рабочего процесса.

Beckman Coulter фокусируется на лидерстве в соответствии, выпуская DxH-520 для малообъемных лабораторий, выровненный с мандатом точности CLIA 2024. HORIBA смешивает CBC и ESR в компактные анализаторы, которые адресуют бюджеты малых больниц, в то время как Nova Biomedical нацеливается на службы экстренной помощи с шестисекундными измерителями Hct. В диализе Fresenius интегрирует датчики Crit-Line для сокращения госпитализаций пациентов, иллюстрируя, как вертикальные специалисты создают липкие платформы.

Разрушители бросают вызов действующим компаниям через портативные и ИИ-решения. CytoChip получила разрешение FDA и отказ CLIA для своего анализатора CBC размером с ладонь, сигнализируя о регуляторном доверии к миниатюризированной гематологии. Приложение Ruby от Sanguina оценивает статус железа по фотографиям ногтей, указывая на потребительские бизнес-модели. Хрупкость цепочки поставок в микрофлюидных картриджах мотивирует партнерства с контрактными производителями вне Азии и инвестиции в аддитивное производство, потенциально изменяя структуры затрат. По мере роста стандартов производительности только фирмы, способные сбалансировать точность, удобство использования и логистику, сохранят долю на рынке устройств для гематокритного тестирования.

Лидеры отрасли устройств для гематокритного тестирования

-

Abbott Laboratories

-

Nova Biomedical

-

Sysmex Corporation

-

EKF Diagnostics Holdings plc

-

Danaher Corporation (Beckman Coulter)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: CytoChip получила разрешение 510(k) и отказ CLIA для своего портативного анализатора CitoCBC, обеспечивая коммерциализацию в США.

- Март 2025: BD и Babson Diagnostics опубликовали исследования, подтверждающие, что капиллярный забор MiniDraw обеспечивает точность, равную венозным заборам.

Охват глобального отчета о рынке устройств для гематокритного тестирования

Согласно области отчета, гематокритный тест является частью полного анализа крови, который измеряет различные компоненты крови. Гематокритный тест помогает в диагностике заболеваний крови, таких как анемия, истинная полицитемия и других. Гематокрит обычно измеряется из образца крови автоматизированной машиной, которая делает несколько других измерений крови одновременно.

Рынок устройств для гематокритного тестирования сегментирован по продуктам (измеритель гематокрита, анализатор гематокритного теста и реагенты и расходные материалы), применению (анемия, истинная полицитемия, врожденная болезнь сердца и другие применения), конечному пользователю (больницы, диагностические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тренды 17 стран в основных регионах глобально. Отчет предлагает значения (в млн долл. США) для вышеуказанных сегментов.

| Измерители гематокрита | Портативные POC-измерители |

| Настольные измерители | |

| Анализаторы гематокритного теста | Автоматизированный 3-компонентный дифференциал |

| Автоматизированный 5/6-компонентный дифференциал | |

| Интегрированные платформы газов крови и Hct | |

| Анализаторы, специфичные для ветеринарии | |

| Реагенты и расходные материалы | Кюветы и микротрубки Hct |

| Калибровочные реагенты и реагенты контроля качества | |

| Тестовые картриджи/полоски |

| Электрическое сопротивление |

| Оптическое / фотометрическое |

| На основе проводимости |

| Микрофлюидное и лаб-на-чипе |

| Неинвазивная спектроскопия |

| Диагностика и мониторинг анемии |

| Управление истинной полицитемией |

| Врожденная болезнь сердца |

| Управление кровью в хирургии и интенсивной терапии |

| Диализ и почечная терапия |

| Поддерживающая онкологическая помощь |

| Больницы |

| Диагностические лаборатории |

| Банки крови и центры переливания |

| Настройки для тестирования в местах оказания медицинской помощи |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Измерители гематокрита | Портативные POC-измерители |

| Настольные измерители | ||

| Анализаторы гематокритного теста | Автоматизированный 3-компонентный дифференциал | |

| Автоматизированный 5/6-компонентный дифференциал | ||

| Интегрированные платформы газов крови и Hct | ||

| Анализаторы, специфичные для ветеринарии | ||

| Реагенты и расходные материалы | Кюветы и микротрубки Hct | |

| Калибровочные реагенты и реагенты контроля качества | ||

| Тестовые картриджи/полоски | ||

| По технологиям | Электрическое сопротивление | |

| Оптическое / фотометрическое | ||

| На основе проводимости | ||

| Микрофлюидное и лаб-на-чипе | ||

| Неинвазивная спектроскопия | ||

| По применению | Диагностика и мониторинг анемии | |

| Управление истинной полицитемией | ||

| Врожденная болезнь сердца | ||

| Управление кровью в хирургии и интенсивной терапии | ||

| Диализ и почечная терапия | ||

| Поддерживающая онкологическая помощь | ||

| По конечным пользователям | Больницы | |

| Диагностические лаборатории | ||

| Банки крови и центры переливания | ||

| Настройки для тестирования в местах оказания медицинской помощи | ||

| Другие | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка устройств для гематокритного тестирования?

Рынок был оценен в 5,02 млрд долл. США в 2025 году и прогнозируется к достижению 6,76 млрд долл. США к 2030 году со среднегодовым темпом роста 6,12%.

Какая категория продуктов генерирует наибольшую выручку?

Реагенты и расходные материалы лидируют с 39,35% продаж 2024 года, стимулируемые повторяющимся спросом по установленным анализаторам.

Почему микрофлюидные технологии набирают обороты?

Они обеспечивают лабораторную точность из микролитровых объемов крови, более низкие затраты на тест и поддерживают портативные устройства, стимулируя среднегодовой темп роста 13,85%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 13,61% до 2030 года, поддерживаемый модернизацией здравоохранения и принятием мобильной диагностики.

Как регулятивные изменения влияют на рост рынка?

Ужесточенные правила точности CLIA и продленные сроки оценки FDA повышают расходы на соответствие, задерживая запуски продуктов, но улучшая надежность устройств.

Какую роль играют ИИ-смартфон-приложения?

Они обеспечивают неинвазивную оценку гемоглобина, расширяя скрининг в сообщества с ограниченным лабораторным доступом и повышая импульс сегмента POC.

Последнее обновление страницы: