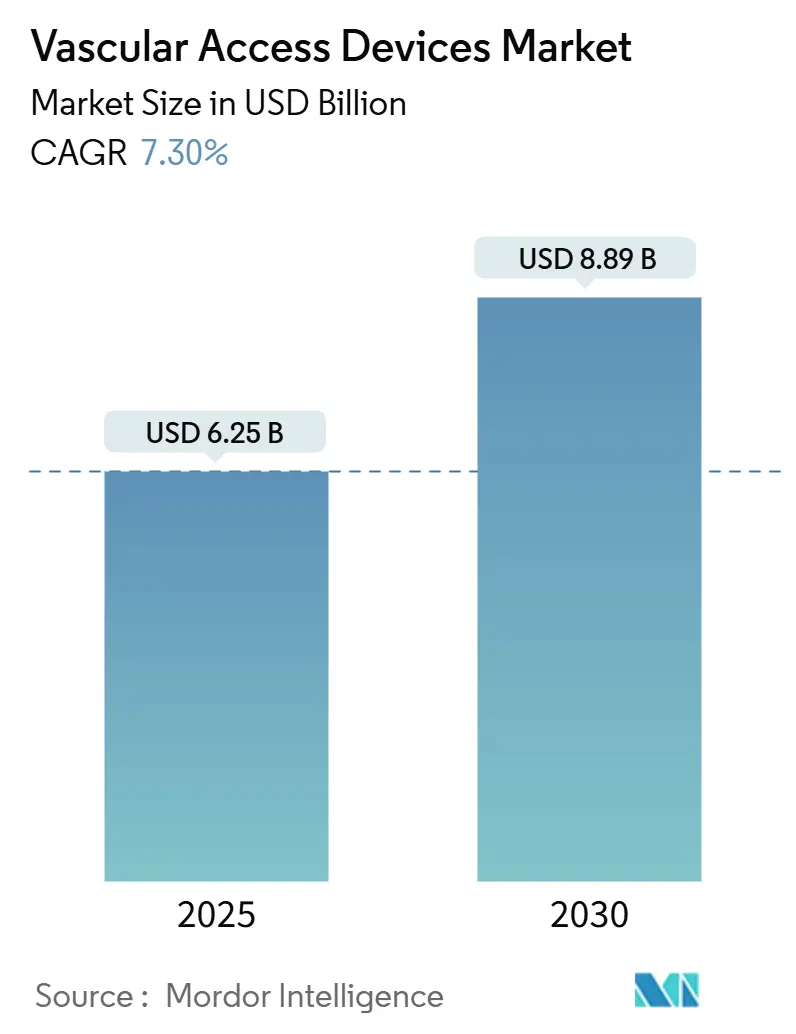

Размер и доля рынка устройств для сосудистого доступа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.25 Миллиардов долларов США |

| Размер Рынка (2030) | 8.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для сосудистого доступа от Mordor Intelligence

Мировой рынок устройств для сосудистого доступа составляет 6,25 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 8,89 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,30%. Данное расширение отражает поворот поставщиков медицинских услуг к инновациям, основанным на стоимости, которые приоритизируют предотвращение инфекций, долговечность материалов и процедурную эффективность. Растущее бремя хронических заболеваний, более широкое внедрение ультразвук-управляемой установки и переход к моделям амбулаторного лечения совместно поддерживают устойчивый спрос. В то же время достижения в области гидрофильных биоматериалов и антимикробных покрытий усиливают дифференциацию продукции, в то время как реширинг цепочек поставок помогает производителям снизить риски сырья. Конкурентная динамика поэтому благоприятствует фирмам, способным сочетать масштабное производство с быстрым внедрением технологий, поддерживая рынок устройств для сосудистого доступа на траектории устойчивого роста.

Ключевые выводы отчета

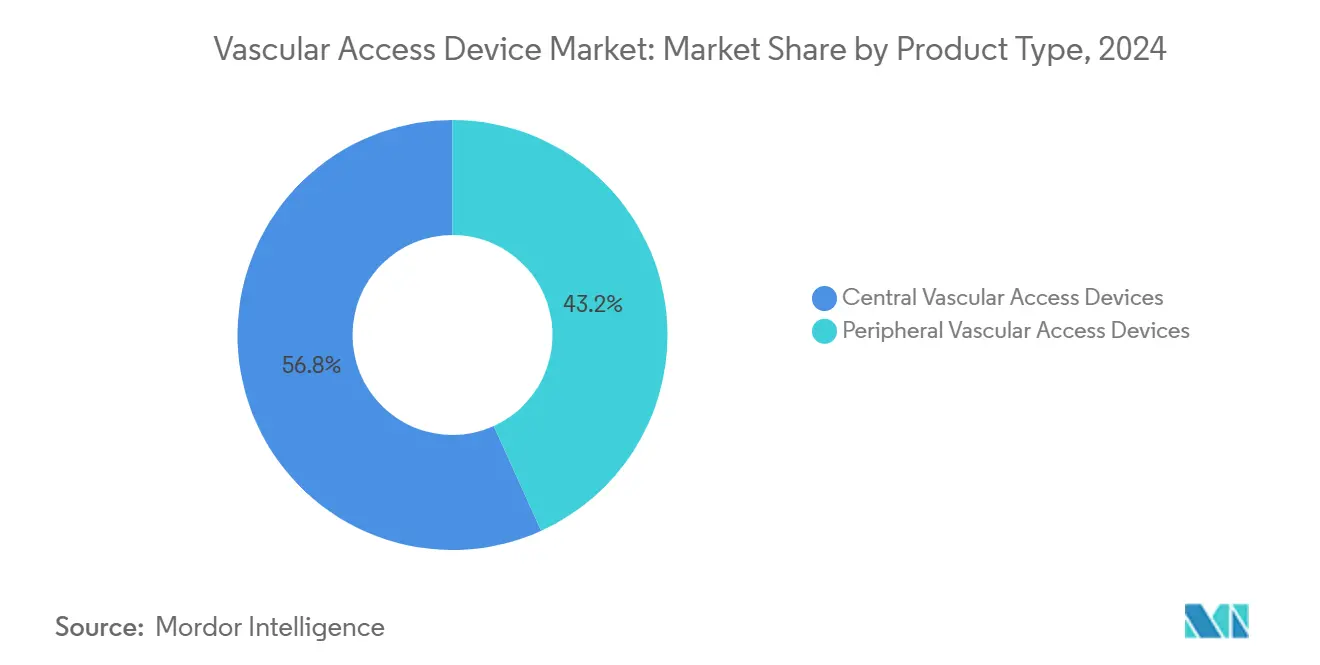

- По типу устройства центральные устройства для сосудистого доступа лидировали с долей выручки 56,78% в 2024 году, в то время как периферические устройства, согласно прогнозам, будут расширяться со среднегодовым темпом роста 7,89% до 2030 года.

- По применению введение медикаментов занимало 39,89% выручки 2024 года, тогда как диагностика и тестирование готовы расти со среднегодовым темпом роста 7,97% до 2030 года.

- По материалу полиуретан занял долю 48,81%, тогда как силикон, согласно прогнозам, продемонстрирует среднегодовой темп роста 8,12% в период 2025-2030 годов.

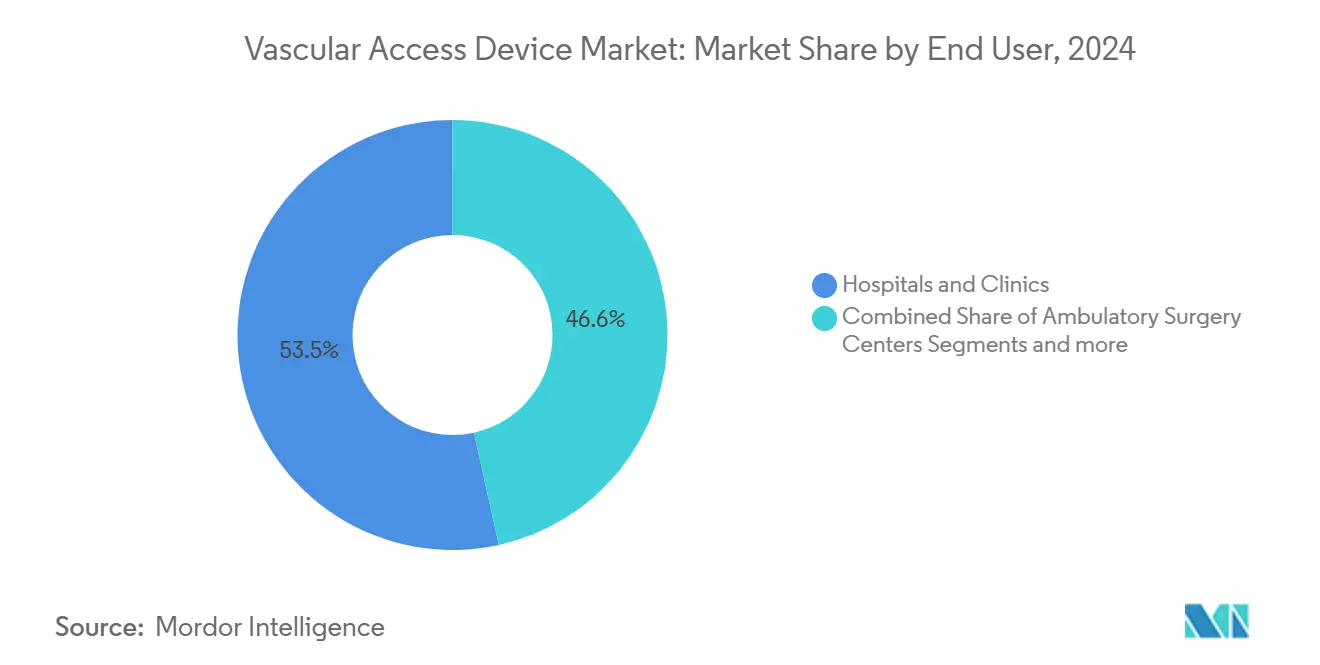

- По конечному пользователю больницы и клиники составили долю 53,45% в 2024 году, в то время как амбулаторные хирургические центры (АХЦ) готовы к среднегодовому темпу роста 8,04%.

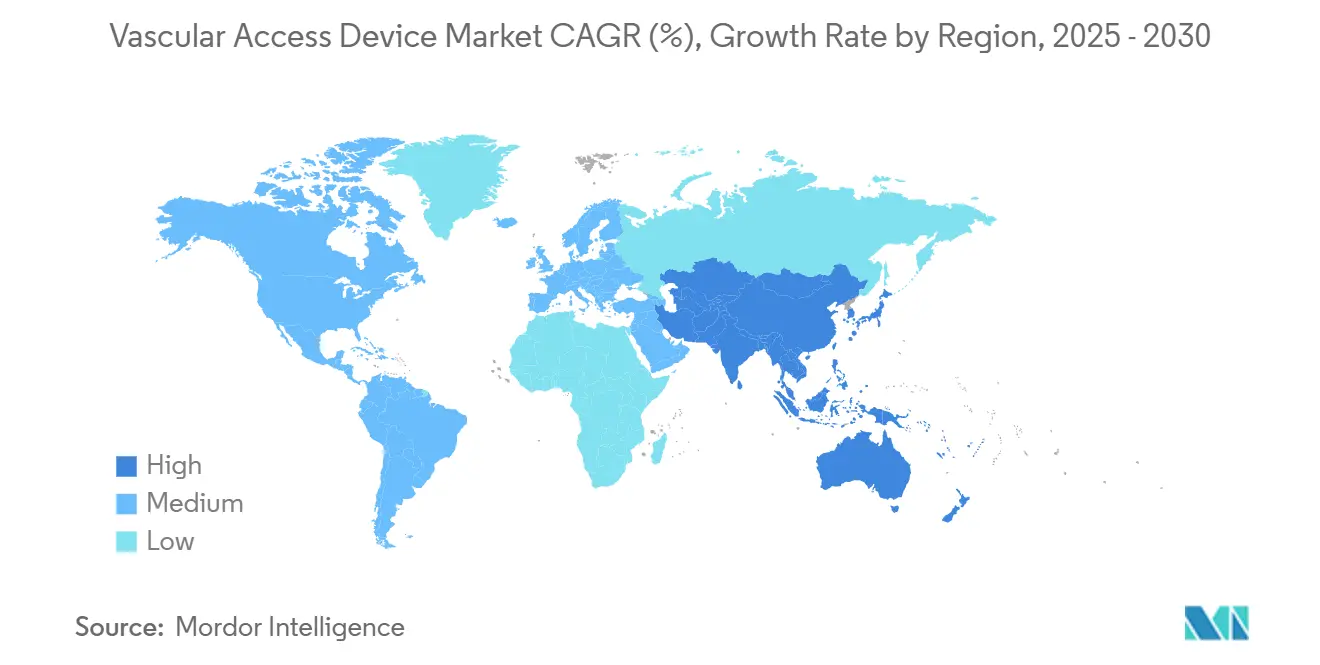

- По географии Северная Америка доминировала с долей выручки 40,21% в 2024 году, но Азиатско-Тихоокеанский регион, согласно прогнозам, будет развиваться со среднегодовым темпом роста 8,23%.

Тенденции и аналитические данные мирового рынка устройств для сосудистого доступа

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний и высокий спрос на внутривенную терапию | 2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост процедур химиотерапии и госпитализации | 1.8% | Глобально, особенно на развитых рынках | Среднесрочно (2-4 года) |

| Увеличение педиатрического и неонатального сосудистого доступа | 1.2% | Северная Америка и Европа, расширение в АТЭС | Среднесрочно (2-4 года) |

| Внедрение ультразвук-управляемых решений DIVA | 1.5% | Глобально, лидирует Северная Америка | Краткосрочно (≤ 2 лет) |

| Расширение домашней и общественной инфузионной терапии | 1.9% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Благоприятная политика возмещения и руководящие принципы | 0.8% | Преимущественно Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и высокий спрос на внутривенную терапию

Хронические состояния, такие как диабет и сердечная недостаточность, обуславливают требования долгосрочного внутривенного лечения во всем мире. Домашняя инфузия теперь обслуживает более 3,2 миллиона американцев ежегодно, при расходах, превышающих 110 млрд долларов США и растущих на 5-7% каждый год. Долговечные срединные катетеры и периферические устройства с продленным сроком службы снижают риск осложнений, поддерживая более широкое амбулаторное управление. Гидрофильные биоматериалы, такие как MIMIX от Access Vascular, снижают частоту неудач и могут сэкономить больнице на 1000 коек 1,8 миллиона долларов США в год. Эта экономика возвышает устройства для сосудистого доступа от товарных принадлежностей до основной инфраструктуры.

Рост процедур химиотерапии и госпитализации

Персонализированные онкологические режимы все больше зависят от центральных венозных катетеров, которые переносят везикантные препараты, позволяя при этом частый забор образцов [1]Caitriona Duggan, Vascular access devices for prolonged intravenous therapy regimens in people diagnosed with cancer,

Cohrane Library, pmc.ncbi.nlm.nih.gov. Периферически вставленные центральные катетеры (PICC) улучшают амбулаторную гибкость, сокращая задержки лечения и госпитализации. Повязки, пропитанные хлоргексидином, снизили инфекции кровотока на 52% в испытаниях, поддерживая премиальное ценообразование на инфекционно-устойчивые устройства [2]Huilin Xu, Improving central venous catheter care with chlorhexidine gluconate dressings: evidence from a systematic review and Meta-analysis,

BMC, jhpn.biomedcentral.com.

Увеличение педиатрического и неонатального сосудистого доступа

Отделения интенсивной терапии новорожденных сообщают о среднем времени установки 4 дня для периферических внутривенных систем с продленным сроком службы с успешностью 71,7%, в то время как PICC достигают 83,6%. Модифицированная техника Зельдингера минимизирует травму сосудов у недоношенных младенцев. Тауролидиновые блокировки снижают инфекции кровотока на 45% и госпитализации на 41% у детей на парентеральном питании. Специфичные для педиатрии НИОКР поэтому остаются стратегическим дифференциатором.

Внедрение ультразвук-управляемых решений DIVA

Затрудненный внутривенный доступ затрагивает до 35% хирургических пациентов, стоя отделениям неотложной помощи США 2,68 млрд долларов ежегодно. Ультразвук утраивает успех с первой попытки, но две трети клиницистов все еще полагаются на слепую канюляцию. Комплекты направляющей проволоки для одной руки достигают 75% успеха с первой попытки против 50% для стандартных методов. Поставщики, сочетающие катетеры с прикроватной визуализацией и обучением, захватывают чрезмерную долю внимания [3]Amit Bahl, An Improved Definition and SAFE Rule for Predicting Difficult Intravascular Access (DIVA) in Hospitalized Adults,

Journal of Infusion Nursing, journals.lww.com.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Инфекции кровотока, связанные с катетером (CLABSI) | -1.4% | Глобально, особенно в условиях острого лечения | Среднесрочно (2-4 года) |

| Строгий регуляторный контроль и отзывы продукции | -0.9% | Глобально, лидируют FDA и европейские регуляторы | Краткосрочно (≤ 2 лет) |

| Альтернативные пути доставки лекарств длительного действия | -0.6% | Развитые рынки с развитой фармацевтической инфраструктурой | Долгосрочно (≥ 4 лет) |

| Ограничения поставок медицинского PU и силикона | -1.1% | Глобально, с особым влиянием на производство в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Инфекции кровотока, связанные с катетером (CLABSI)

Отделения интенсивной терапии все еще регистрируют 4,9 инфекций на 1000 катетер-дней, при этом каждый эпизод добавляет стоимость лечения и риск смертности. Цифровые панели управления снижают показатели CLABSI до 73%, но требуют капиталовложений. Хлоргексидиновые повязки уменьшают колонизацию катетера на 54%. Больницы следовательно предпочитают интегрированные пакеты инфекционного контроля, сжимая товарных поставщиков, которым не хватает современных покрытий.

Строгий регуляторный контроль и отзывы продукции

Предупреждения FDA о усталости катетерных материалов и его гармонизированное Регулирование системы качества требуют дорогостоящих редизайнов, которые меньшие фирмы с трудом выполняют. Новые правила 506J уведомления о нехватке заставляют производителей раскрывать нарушения поставок за шесть месяцев вперед, выставляя конкурентную информацию. Бремя соответствия ускоряет консолидацию на рынке устройств для сосудистого доступа.

Сегментный анализ

По типу устройства: центральное доминирование с периферическим импульсом

Центральные устройства захватили 56,78% доли рынка устройств для сосудистого доступа в 2024 году. PICC остаются рабочими лошадками для онкологических и критических условий, тогда как туннелированные катетеры поддерживают годовые терапии. Больницы ценят их надежный поток и более низкую частоту повторной установки, даже при том, что давление возмещения усиливает контроль риска инфекции и времени установки.

Периферические катетеры, однако, являются самым быстрорастущим классом со среднегодовым темпом роста 7,89%. Конструкции с продленным сроком службы перекрывают разрыв между стандартными PIVC и PICC, снижая затраты и частоту осложнений для промежуточных терапий. Одобренные FDA устройства, такие как Introcan Safety 2 от B. Braun, продлевают медианное время установки до 5,7 дней. Ультразвук-управляемое размещение расширило клиническое принятие, а обновления антимикробного полиуретана дополнительно дифференцируют предложения. По мере роста объемов амбулаторной инфузии периферические инновации готовы получить дополнительную тракцию на рынке устройств для сосудистого доступа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: терапевтическая доставка лидирует, диагностика ускоряется

Введение медикаментов заняло 39,89% выручки 2024 года, подчеркивая незаменимую роль безопасной внутривенной доставки лекарств. Сложные биологические препараты, коктейли химиотерапии и высокоосмолярные растворы требуют прочных центральных линий и портов, способных к повторному доступу без потери целостности. Покрытые просветы и давление-устойчивые хабы стали стандартом, поддерживая ценовые премии.

Диагностика и тестирование, согласно прогнозам, будет расти со среднегодовым темпом роста 7,97%, поскольку протоколы персонализированной медицины требуют серийного отбора биомаркеров. Устройства для ухода в месте оказания помощи сокращают время оборота, побуждая больницы предпочитать катетеры с низкими показателями гемолиза и легким доступом для забора крови. Производители, интегрирующие многопросветные конфигурации и AI-оптимизированные геометрии, предлагают ощутимую экономию рабочих процессов, укрепляя конкурентное позиционирование на рынке устройств для сосудистого доступа.

По конечному пользователю: больницы сохраняют масштаб, АХЦ набирают скорость

Больницы и клиники генерировали 53,45% выручки 2024 года, потому что отделения интенсивной терапии, неотложной помощи и хирургические отделения полагаются на высокопроизводительные платформы сосудистого доступа. Крупные сети ведут переговоры о массовых контрактах, которые объединяют катетеры с интегрированными принадлежностями для закрепления и антимикробными аксессуарами. Шоки цепочки поставок привели многие системы к двойному поиску источников, позволяя проворным поставщикам вытеснить действующих лиц.

АХЦ представляют самый быстро расширяющийся канал со среднегодовым темпом роста 8,04% до 2030 года. Недавно введенные C-коды поднимают возмещение за катетеризацию сердца до 3346 долларов США, подтверждая экономику однодневных процедур. Цепи АХЦ, поддерживаемые частным капиталом, масштабируют кардиологические и сосудистые кабинеты, повышая спрос на удобные для пользователя комплекты, которые ускоряют оборот. Поставщики, перепроектирующие упаковку для быстрой процедурной настройки, готовы захватить дополнительные продажи на рынке устройств для сосудистого доступа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: полиуретановая основа, силиконовый подъем

Полиуретан занимал долю 48,81% в 2024 году, отражая десятилетия клинической знакомости и экономической эффективности. Тем не менее, 30% уровень осложнений материала в случаях катетера побуждает больницы искать альтернативы. Узкие поставки медицинского PU после нехватки PTFE побудили более крупные фирмы вертикализировать экструзию или заблокировать долгосрочные контракты, буферизуя влияние на маржу.

Силикон, развивающийся со среднегодовым темпом роста 8,12%, выигрывает от превосходной биосовместимости, которая снижает тромбоз. Поверхностно-модифицированный силикон, насыщенный антимикробными агентами, резко снижает бактериальную адгезию и удовлетворяет потребностям долгосрочных имплантатов. Педиатрические специалисты все больше указывают силиконовые линии для хрупких сосудов, делая материал стратегической областью фокуса. Гибридные конструкции - сочетающие гибкость силикона с прочностью полиуретана - появляются, укрепляя инновации материалов как основное поле битвы на рынке устройств для сосудистого доступа.

Географический анализ

Северная Америка заняла 40,21% выручки 2024 года на основе сложной инфраструктуры здравоохранения и страхового микса, который вознаграждает технологии снижения инфекций. BD инвестировал более 10 миллионов долларов США в 2024 году в расширение производства катетеров в США, добавляя сотни миллионов единиц ежегодно и укрепляя устойчивость внутренних поставок. Terumo выделил 30 миллионов долларов США на мощности Angio-Seal в Пуэрто-Рико, подчеркивая производственное притяжение региона.

Азиатско-Тихоокеанский регион, согласно прогнозам, покажет среднегодовой темп роста 8,23% до 2030 года, отражая растущую распространенность хронических заболеваний и расходы на здравоохранение. Переход Китая к ценностно-ориентированным закупкам оказывает ценовое давление, но местные чемпионы нацеливаются на экспортные рынки для компенсации внутреннего сжатия маржи. Японская штаб-квартира Terumo сообщила, что ее платформа Rika mid-clamp теперь установлена в 98 центрах по всему региону, приближаясь к своей вехе в 100 сайтов.

Европа поддерживает прочную установленную базу, обусловленную строгими мандатами предотвращения инфекций и ранним внедрением HTA. Между тем, строительство систем здравоохранения Ближнего Востока и экономическое восстановление Южной Америки создают очаги высокого роста, особенно там, где государственные страховщики поддерживают амбулаторную инфузию. Продолжающиеся геополитические трения и ограничения сырья побуждают фирмы развивать многохабовые модели поиска источников, чтобы рынок устройств для сосудистого доступа мог удовлетворить разнообразный региональный спрос без нарушений.

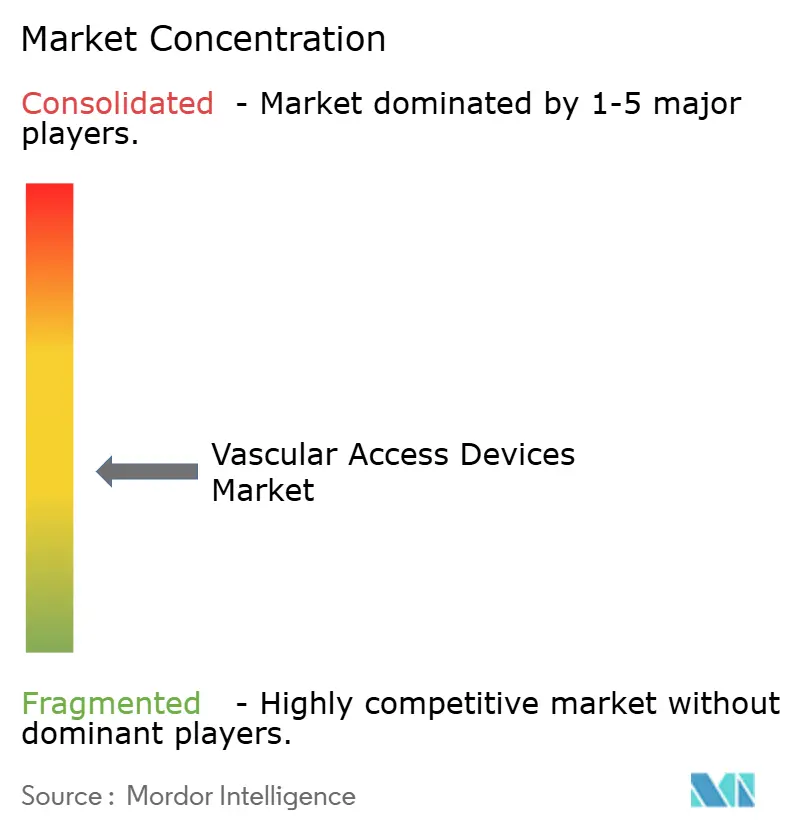

Конкурентная среда

Рынок устройств для сосудистого доступа показывает умеренную фрагментацию, при этом многонациональные компании используют широкие портфели, интеллектуальную собственность инфекционного контроля и глобальное распространение. BD, Teleflex и ICU Medical закрепляют верхний уровень, в то время как средние фирмы дифференцируются через нишевый клинический фокус или продвинутую материаловедение. Инфекционно-устойчивые покрытия остаются центральным элементом премиального позиционирования; поверхностные обработки гепариновой сети снизили образование тромбов на 62,5% в доклинической работе.

Технологическая конвергенция ускоряется. ICU Medical и Otsuka сформировали предприятие стоимостью 200 миллионов долларов США, которое поднимает годовую мощность внутривенных растворов до 1,4 миллиарда единиц и встраивает клапаны безопасности замкнутого цикла. Роботическая вставка и AI-управляемые инструменты выбора, хотя и зарождающиеся, начинают влиять на критерии закупок, особенно среди учебных больниц.

Рационализация портфеля продолжается. AngioDynamics продал свои бренды PICC и midline компании Spectrum Vascular за 45 миллионов долларов США, чтобы сосредоточиться на платформах управления тромбами. Надежность цепочки поставок растет в стратегической важности; производители, способные обеспечить резервирование в поиске смол и мощности стерилизации, пользуются преференциальным контрактным статусом. По мере расширения амбулаторных условий приоритеты дизайна склоняются к простоте использования и быстрому обороту, способствуя стабильному потоку поэтапных инноваций, которые поддерживают активную конкуренцию на рынке устройств для сосудистого доступа.

Лидеры индустрии устройств для сосудистого доступа

NIPRO Medical Corporation

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025 года: Teleflex Incorporated объявила о приобретении бизнеса сосудистой интервенции BIOTRONIK примерно за 760 миллионов евро (820 миллионов долларов США), расширяя свое предложение интервенционной кардиологии.

- Май 2025 года: BD раскрыла планы по разделению своего подразделения биологических наук и диагностических решений, создавая сущность MedTech стоимостью 17,8 миллиарда долларов США, которая включает его франшизу сосудистого доступа.

- Январь 2025 года: Penumbra запустила систему сосудистого доступа Element, первый лазерно-вырезанный гипотубный чехол, совместимый с Lightning Flash 2.0 для лечения венозной тромбоэмболии.

- Октябрь 2024 года: BD представила систему внутрикостного сосудистого доступа BD для экстренных условий, где обычная установка внутривенного доступа задерживается.

Область охвата отчета по мировому рынку устройств для сосудистого доступа

Согласно области охвата отчета, устройства для сосудистого доступа (УСД) вставляются в вены по диагностическим и терапевтическим причинам, таким как забор крови, измерения центрального венозного давления, введение медикаментов, жидкостей, полного парентерального питания (ППП) и переливания крови. Они вставляются периферически или центрально. Выбор устройства для каждого пациента отличается, и множественные типы устройств могут потребоваться одновременно, поскольку одно устройство может не удовлетворить всем требованиям. Рынок устройств для сосудистого доступа сегментирован по типу устройства (центральные устройства для сосудистого доступа (периферически вставленные центральные катетеры, чрескожные нетуннелированные катетеры, другие центральные устройства для сосудистого доступа) и периферические устройства для сосудистого доступа (периферический катетер, срединный катетер, другие периферические устройства для сосудистого доступа), применению (введение лекарств, введение жидкости и питания, диагностика и тестирование, другие применения), конечному пользователю (больница/клиника, диагностические центры, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Центральные устройства для сосудистого доступа | Периферически вставленные центральные катетеры (PICC) |

| Нетуннелированные катетеры | |

| Туннелированные катетеры | |

| Другие центральные устройства для сосудистого доступа | |

| Периферические устройства для сосудистого доступа | Периферические внутривенные катетеры (PIVC) |

| Срединные катетеры | |

| Другие периферические устройства для сосудистого доступа |

| Введение медикаментов или лекарственных препаратов |

| Введение жидкостей и питательных веществ |

| Переливание крови и продуктов крови |

| Диагностика и тестирование |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Прочие |

| Полиуретан |

| Силикон |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу устройства | Центральные устройства для сосудистого доступа | Периферически вставленные центральные катетеры (PICC) |

| Нетуннелированные катетеры | ||

| Туннелированные катетеры | ||

| Другие центральные устройства для сосудистого доступа | ||

| Периферические устройства для сосудистого доступа | Периферические внутривенные катетеры (PIVC) | |

| Срединные катетеры | ||

| Другие периферические устройства для сосудистого доступа | ||

| По применению | Введение медикаментов или лекарственных препаратов | |

| Введение жидкостей и питательных веществ | ||

| Переливание крови и продуктов крови | ||

| Диагностика и тестирование | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По материалу | Полиуретан | |

| Силикон | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Какой текущий размер рынка устройств для сосудистого доступа и его прогнозируемый темп роста?

Рынок оценивается в 6,25 млрд долларов США в 2025 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 7,30%, достигнув 8,89 млрд долларов США к 2030 году.

Какая категория устройств занимает наибольшую долю и какая расширяется быстрее всего?

Центральные устройства для сосудистого доступа лидируют с долей 56,78% в 2024 году, в то время как периферические устройства показывают самый высокий рост со среднегодовым темпом роста 7,89% до 2030 года.

Какой регион вносит наибольший вклад в доходы, и какой показывает самый сильный импульс роста?

Северная Америка составляет 40,21% мирового дохода в 2024 году, тогда как Азиатско-Тихоокеанский регион готов развиваться со среднегодовым темпом роста 8,23%.

Какой основной драйвер оказывает наибольшее положительное влияние на расширение рынка?

Растущее бремя хронических заболеваний и высокий спрос на внутривенную терапию добавляет оценочные +2,1% к общему среднегодовому темпу роста.

Как больницы сравниваются с амбулаторными хирургическими центрами (АХЦ) в рыночной производительности?

Больницы и клиники занимают долю рынка 53,45% в 2024 году, тогда как АХЦ являются самым быстрорастущим каналом со среднегодовым темпом роста 8,04%.

Какие материалы доминируют, и какой сегмент материалов растет быстрее всего?

Полиуретан поддерживает долю 48,81%, в то время как силикон является самым быстрорастущим материалом со среднегодовым темпом роста 8,12%.

Последнее обновление страницы: