Размер и доля глобального рынка устройств для помощи при ходьбе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

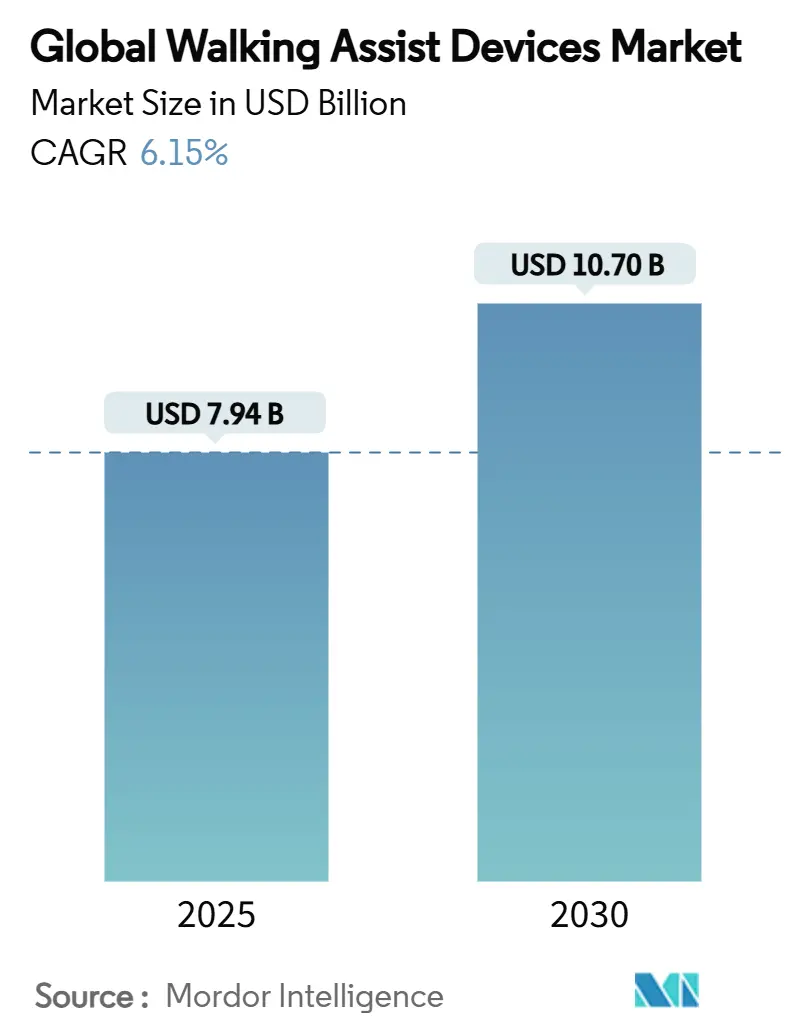

| Размер Рынка (2025) | 7.94 Миллиардов долларов США |

| Размер Рынка (2030) | 10.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка устройств для помощи при ходьбе от Mordor Intelligence

Рынок средств для передвижения оценивается в 7,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,70 млрд долларов США в 2030 году, увеличиваясь на 6,15% в год. Спрос смещается от чисто клинического оборудования к решениям, восстанавливающим автономность, привлекая инвестиции от секторов потребительской электроники, автомобильной промышленности и страхования. Старение населения, бремя остеоартрита и растущая выживаемость после серьезных операций стабильно увеличивают базовые объемы, в то время как интеллектуальные датчики, легкие материалы и возможности подключения расширяют функциональный диапазон устройств. Конкурентная интенсивность растет, поскольку действующие компании приобретают нишевых инноваторов, но нормативные поправки по качеству и кибербезопасности, вероятно, изменят структуру затрат. В совокупности эти силы позиционируют рынок средств для передвижения для стабильного, технологически обусловленного роста при сохранении высоких барьеров входа для дешевых копий.

Ключевые выводы отчета

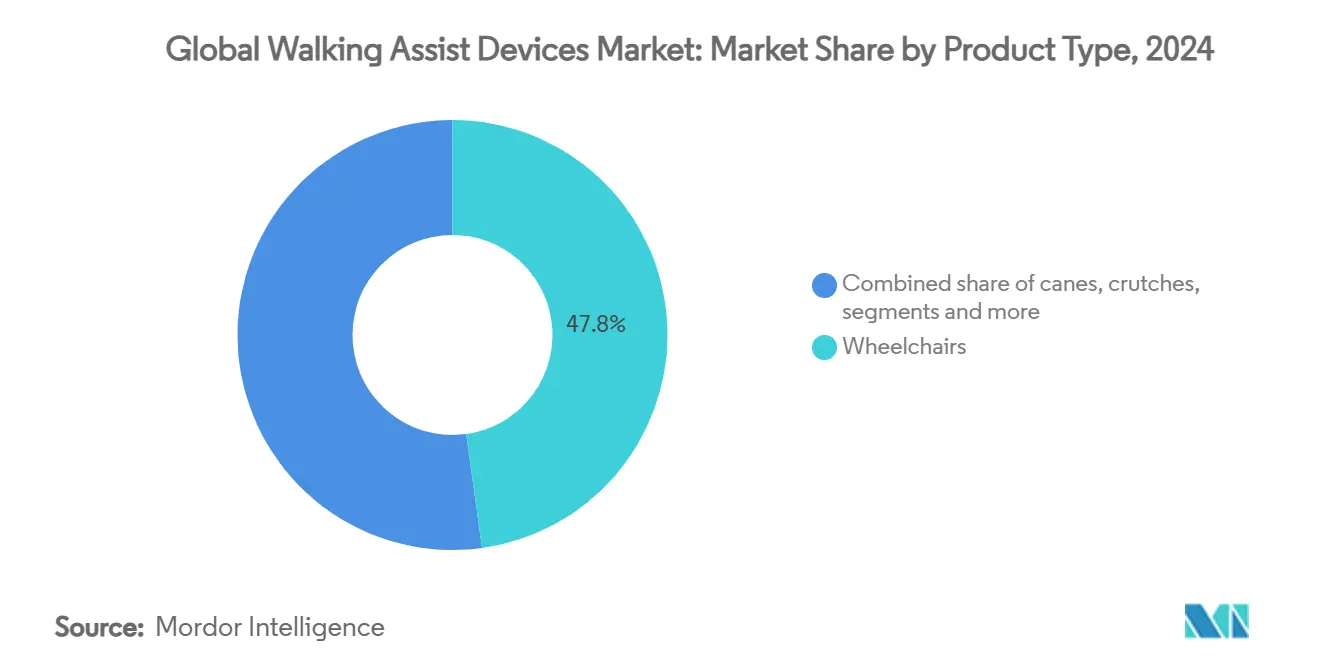

- По типу продукта инвалидные коляски лидировали с 47,79% доли выручки в 2024 году, тогда как для поясов для ходьбы и жилетов для подъема прогнозируется рост со среднегодовым темпом 7,26% до 2030 года.

- По технологии устройства с ручным управлением составляли 56,87% доли рынка средств для передвижения в 2024 году; устройства с интеллектуальными датчиками расширяются со среднегодовым темпом 8,12% до 2030 года.

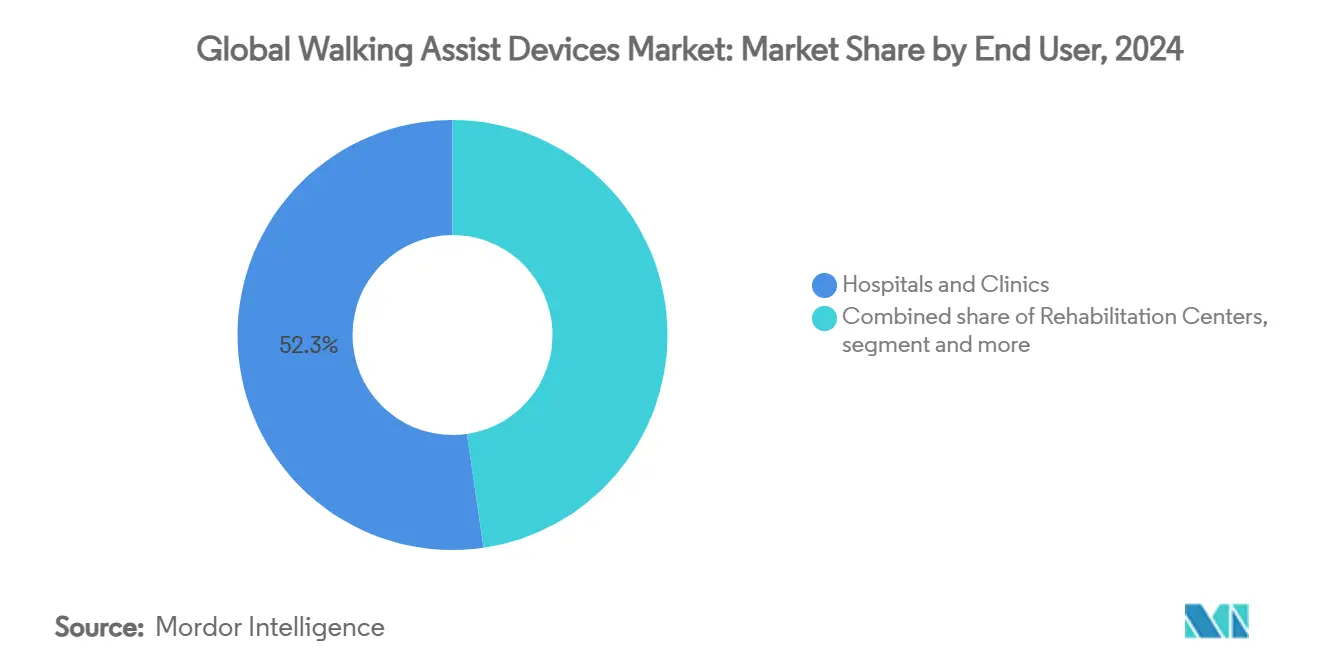

- По конечному пользователю больницы и клиники занимали 52,32% размера рынка средств для передвижения в 2024 году, в то время как домашний уход, по прогнозам, будет расти со среднегодовым темпом 7,91% до 2030 года.

- По каналу распространения аптеки и розничные торговые точки захватили 64,28% доли в 2024 году; платформы электронной коммерции развиваются со среднегодовым темпом 8,26% до 2030 года.

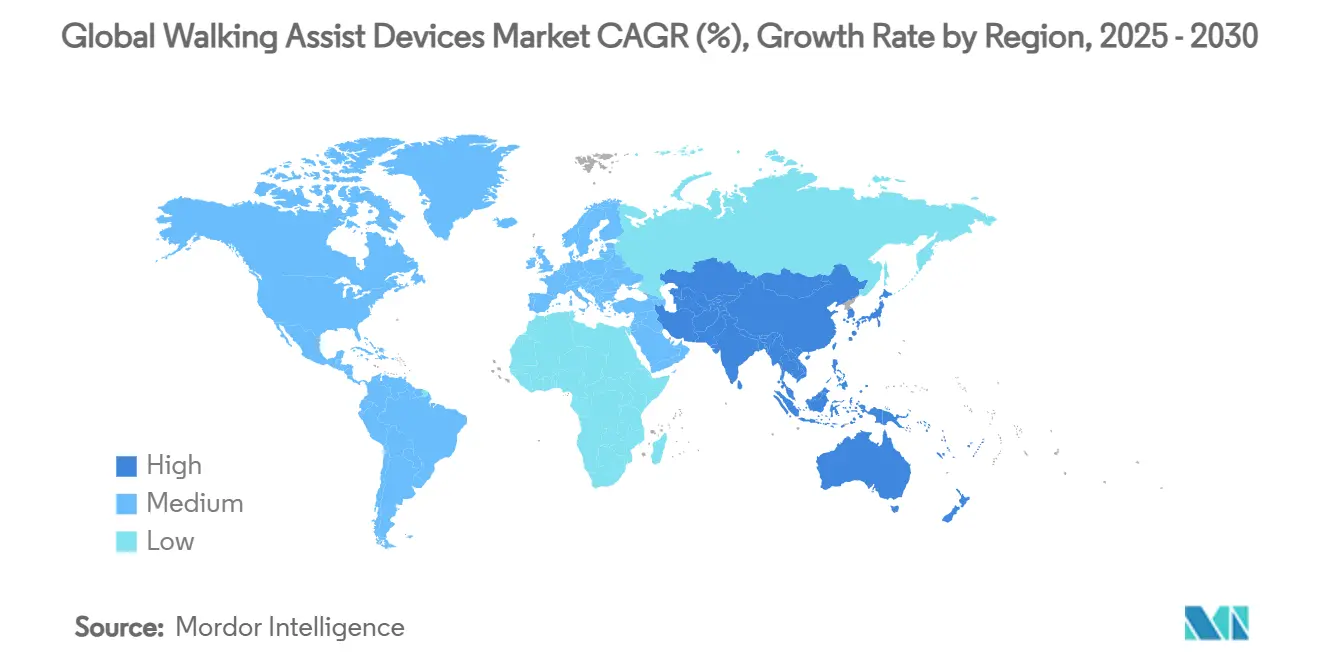

- По географии Северная Америка представляла 40,74% глобальной выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 8,64% до 2030 года.

Тенденции и инсайты глобального рынка устройств для помощи при ходьбе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Ускоряющаяся распространенность остеоартрита и ревматоидного артрита | +1.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий спрос на послеоперационное реабилитационное оборудование | +1.2% | Глобально, сконцентрированно в развитых системах здравоохранения | Среднесрочно (2-4 года) |

| Быстро растущая база пожилого населения | +1.5% | Основа Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочно (≥ 4 лет) |

| Увеличение травм, связанных с падениями, стимулирующих профилактические средства для ходьбы | +0.9% | Глобально, с акцентом на развитые экономики | Среднесрочно (2-4 года) |

| Коммерциализация интеллектуальных тростей и ходунков с сенсорами на базе ИИ | +0.7% | Раннее внедрение в Северной Америке и ЕС, масштабирование в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Рост нарушений подвижности, связанных с длительным COVID | +0.6% | Глобально, с региональными вариациями на основе уровня инфицирования | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся распространенность остеоартрита и ревматоидного артрита

Бремя остеоартрита растет параллельно с ожирением и малоподвижным образом жизни. В США 32,5 миллиона человек живут с остеоартритом, а прямые медицинские расходы достигают 65 млрд долларов США ежегодно. Глобальная распространенность сейчас превышает 606 миллионов случаев, и заболеваемость резко возрастает после 55 лет, делая вспомогательные устройства рутинным компонентом долгосрочного ухода. Ревматоидный артрит следует аналогичной модели, при этом данные 2024 года подтверждают курение как причинный фактор риска и показывают более высокие показатели среди женщин в регионах с высоким социально-демографическим уровнем. Эти тенденции поддерживают спрос на инвалидные коляски, ходунки и решения для разгрузки суставов.

Растущий спрос на послеоперационное реабилитационное оборудование

Объемы плановых операций по замене суставов восстановились в 2024 году, а гибридные телереабилитационные программы теперь поддерживают амбулаторные пути восстановления. Устройства непрерывного пассивного движения, ходунки с датчиками и легкие инвалидные коляски позволяют более раннюю выписку и снижают риск повторной госпитализации. Нейромышечная электрическая стимуляция все чаще встраивается в ходунки для противодействия слабости, приобретенной в отделении интенсивной терапии.[1]Journal of Rehabilitation Medicine, "Post-COVID Neuromuscular Recovery," jrm.medicaljournals.se

Быстро растущая база пожилого населения

Азиатско-Тихоокеанский регион будет принимать 1,3 миллиарда человек старше 60 лет к 2050 году, что составляет 25% от общей численности населения. Соотношение работающих к пожилым снижается до 2,4:1 в Японии и 4:1 в Сингапуре, создавая пробелы в оказании помощи, которые помогают закрыть средства для передвижения общественного класса. Сорок процентов пожилых людей в регионе не имеют пенсионного покрытия, что стимулирует продленное участие в рабочей силе, требующее долговечных, профессионально приемлемых устройств.

Коммерциализация интеллектуальных тростей и ходунков с сенсорами на базе ИИ

WeWalk Smart Cane 2.0, представленная на CES 2025, интегрирует обнаружение препятствий на основе лидара, тактильную обратную связь и Bluetooth-картографирование, превращая базовую трость в навигационное устройство. Инвалидные коляски со съемным двунаправленным приводом позволяют выполнять движения как толкания, так и тяги, снижая нагрузку на плечи и одновременно служа платформой для упражнений.[2]Sensors MDPI, "Monit4Healthy: An IoT-Based Remote-Care System," mdpi.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Высокие затраты на приобретение и обслуживание устройств с электроприводом | -1.4% | Глобально, с острым влиянием в развивающихся экономиках | Среднесрочно (2-4 года) |

| Ограниченное покрытие возмещения в развивающихся странах | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Отзывы продуктов из-за проблем безопасности / стабильности | -0.6% | Глобально, с регулятивным фокусом в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности и конфиденциальности данных в подключенных средствах передвижения | -0.4% | Глобально, сконцентрированно в развитых рынках с высоким уровнем подключения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и обслуживание устройств с электроприводом

Инвалидные коляски с электроприводом начального уровня, такие как WHILL Model Ci, продаются по цене 4 999 долларов США, что недоступно для многих пациентов. Литий-ионные батареи требуют замены каждые пять-семь лет, добавляя до 40% от первоначальной стоимости. Недавние отзывы, включая 781 единицу SmartDrive, связанную с непреднамеренной активацией двигателя, подчеркивают необходимость строгого контроля качества. Такие инциденты усиливают беспокойство о затратах, повышая страховые премии и сервисные сборы.

Ограниченное покрытие возмещения в развивающихся странах

Многие развивающиеся экономики финансируют только базовые костыли или ходунки, оставляя продвинутые устройства на личные расходы. Там, где покрытие существует, потолки возмещения редко соответствуют розничным ценам, создавая серые рынки для восстановленного оборудования. 18% рост рынка медицинских устройств в Китае сигнализирует о скрытом потенциале, однако страховые рамки отстают от демографической потребности.

Сегментный анализ

По типу продукта: инвалидные коляски сохраняют масштаб, пояса для ходьбы лидируют в росте

Инвалидные коляски занимали 47,79% глобальной выручки в 2024 году, подтверждая их центральную роль как в острых, так и в долгосрочных условиях. Ручные модели доминируют сегодня, но модели с электроприводом и интеллектуальные варианты входят в основные закупки по мере снижения цен на батареи. Пояса для ходьбы, жилеты для подъема и связанные средства для перемещения, по прогнозам, превзойдут другие категории со среднегодовым темпом роста 7,26%. Их рост отражает более строгие правила безопасности работников и стремление минимизировать травмы лиц, осуществляющих уход.

Регулятивная ясность поддерживает базовый спрос на инвалидные коляски, учитывая их классификацию как Класс I или Класс II согласно правилам FDA и CE. Инновации, такие как система съемного двунаправленного привода, улучшают эргономику и расширяют случаи использования, сохраняя динамичность рынка средств для передвижения. Между тем, устройства для предотвращения падений для пациентов с болезнью Паркинсона и постинсультных пациентов размывают традиционные границы, намекая на конвергенцию с носимыми технологиями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: надежность ручных устройств встречает интеллектуальное расширение

Размер рынка средств для передвижения для ручных устройств остается самым большим, однако интеллектуальные сенсорные платформы регистрируют самые быстрые приросты. Ручные коляски, костыли и ходунки доступны по цене, не нуждаются в зарядке и несут минимальный киберриск, объясняя их 56,87% долю в 2024 году. Интеллектуальные устройства, показывающие среднегодовой темп роста 8,12%, встраивают лидар, датчики давления и аналитику в реальном времени для предупреждения о препятствиях или мониторинга жизненных показателей. Коляски с электроприводом занимают промежуточное положение, извлекая выгоду из инноваций в области батарей и более четких стандартов тестирования.

Интернет медицинских вещей обеспечивает непрерывный мониторинг через облачные панели управления, позволяя клиницистам корректировать терапию удаленно. Тем не менее, кибербезопасность добавляет затраты и сложность; FDA теперь требует программные спецификации материалов и планы послерыночного исправления для подключенных средств. На практике пользователи выбирают в спектре цены, мощности обслуживания и комфорта обмена информацией.

По конечному пользователю: больницы командуют объемом, домашний уход быстро масштабируется

Больницы и клиники представляли 52,32% спроса 2024 года, поскольку они остаются первым узлом распространения рецептов на средства передвижения. Старение на месте, однако, стимулирует среднегодовой темп роста 7,91% в поглощении домашнего ухода. Семьи предпочитают более короткие стационарные пребывания и удаленное наблюдение, делая акцент на складных инвалидных колясках, регулируемых ходунках и устройствах, которые выдерживают повседневное использование без технических специалистов на месте.

Реабилитационные центры видят растущие поступления пациентов с длительным COVID и пациентов после плановых операций, которым нужны переходные средства. Учреждения по уходу за пожилыми в Японии, Германии и Италии сталкиваются с нехваткой персонала, стимулируя массовые закупки легко очищаемых поясов для перемещения и подъемников с электроприводом. Рынок средств для передвижения демонстрирует, что одно устройство часто мигрирует через настройки в течение своего жизненного цикла, поэтому производители теперь проектируют для производительности в многосредовой среде.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: традиционная торговля доминирует, электронная коммерция расширяет доступ

Аптеки и розничные магазины владеют 64,28% глобальных продаж, потому что срочные потребности и профессиональная подгонка по-прежнему определяют большинство покупок. Электронная коммерция, развивающаяся со среднегодовым темпом роста 8,26%, преодолевает пробелы для сельских покупателей и обеспечивает прозрачность цен от производителя к потребителю. Высокоценные коляски с электроприводом и индивидуальные сиденья продолжают поступать через специализированных дилеров, которые предлагают услуги измерения и планы финансирования.

Омниканальные стратегии появляются. WHILL и Scootaround, например, сочетают онлайн-аренду с получением в аэропорту, иллюстрируя, как сервисные слои дополняют продажи продуктов. Ожидается более строгий регулятивный надзор за онлайн-поставщиками, поскольку власти ужесточают правила отслеживаемости, что может благоприятствовать признанным розничным торговцам здравоохранения, входящим в цифровую арену.

Географический анализ

Северная Америка составляла 40,74% глобальной выручки в 2024 году, опираясь на надежное страховое покрытие и установленные клинические пути. Регион выигрывает от новых поправок к Системе качества FDA, вступающих в силу в 2026 году, которые упрощают послерыночное наблюдение и согласуют аудиты поставщиков. Однако высокие прайс-листы для колясок с электроприводом и сложное кодирование для возмещения могут задержать принятие. Недавнее урегулирование на 13,5 млн долларов США, связанное с неправильными заявлениями Medicare, подчеркивает продолжающийся контроль за выставлением счетов. Программы вспомогательных устройств Канады и растущий сектор частного страхования Мексики добавляют глубину региональному спросу.

Азиатско-Тихоокеанский регион, по прогнозам, обеспечит среднегодовой темп роста 8,64% до 2030 года, самый быстрый в мире. Демографический импульс, когда когорта 80+ учетверится между 2016 и 2050 годами[3]United Nations Economic and Social Commission for Asia and the Pacific, "Ageing in Asia-Pacific," unescap.org, пересекается с вызовами городской плотности, которые благоприятствуют компактным, легким средствам. Страхование долгосрочного ухода Японии возмещает высококачественные инвалидные коляски, в то время как китайские отечественные производители масштабируют линии скутеров с электроприводом для экспорта. Приблизительно 40% пожилых людей не имеют пенсионного покрытия, делая доступность существенной; в результате программы аренды и биржи восстановленного оборудования распространяются.

Европа поддерживает стабильный рост, подкрепленный универсальным здравоохранением и гармонизированными требованиями маркировки CE. Германия и Франция определяют объем через обязательное страхование, тогда как Великобритания корректирует протоколы соответствия после Brexit. Sunrise Medical, со штаб-квартирой в Германии, использует региональное производство и недавние приобретения, такие как Ride Designs, для расширения своего портфолио сидений. Регламент по медицинским устройствам (ЕС) 2017/745 налагает более строгие клинические доказательства и послерыночную бдительность, выгодную поставщикам с сильными системами QA.

Конкурентный ландшафт

Рынок средств для передвижения показывает умеренную фрагментацию: ведущие бренды вместе занимают значительную глобальную долю, однако консолидация продолжается. Sunrise Medical зафиксировала выручку 636 млн евро в 2023 году после добавления Ride Designs и педиатрического специалиста Leckey в свой стабильный состав, подчеркивая стратегию построения и интеграции. Permobil и Max Mobility фокусируются на решениях с электроприводом, но столкнулись с неудачами в качестве после отзыва SmartDrive, стимулируя свежие инвестиции в системы инженерии рисков.

Северо-американский бизнес Invacare был приобретен MIGA Holdings в конце 2024 года, обеспечивая капитал для НИОКР при упрощении цепочек поставок. Между тем, новички, ориентированные на ИИ, такие как WeWalk, нацелены на нишевые группы пользователей, полагаясь на совместное производство и обновления функций на основе облака. Контрактные производители во Вьетнаме и Мексике получают долю, поскольку OEM-производители перемещают производство от воздействия одной страны, особенно для алюминиевых рам и литий-ионных батарей.

Заявки на интеллектуальную собственность раскрывают приоритеты: сферические опоры для спины Sunrise Medical улучшают эргономику сидения, в то время как алгоритмы помощи при движении Permobil нацелены на преодоление бордюров и спуск с холма. Для защиты марж ведущие бренды объединяют расширенные гарантийные услуги, панели управления IoT и схемы финансирования, превращая устройства в платформы, готовые к подписке. Более мелкие региональные фирмы концентрируются на оптимизированных по стоимости ручных колясках и ходунках, обслуживая тендеры государственных закупок в Африке и Южной Азии.

Лидеры глобальной индустрии устройств для помощи при ходьбе

-

Invacare Corporation

-

GF Health Products Inc

-

Ossenberg Gmbh

-

Drive DeVilbiss Healthcare (Medical Depot, Inc. )

-

Sunrise Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: WeWalk представила Smart Cane 2.0 на CES 2025, добавив обнаружение препятствий лидаром, тактильные предупреждения и Bluetooth-навигацию в свою линейку вспомогательных технологий.

- Март 2025: FDA объявила расширенный общенациональный отзыв циферблата управления скоростью Max Mobility/Permobil SmartDrive, произведенного между августом 2023 и мартом 2025 года, после сообщения о 5 серьезных травмах.

- Ноябрь 2024: MIGA Holdings завершила приобретение североамериканских операций Invacare, укрепив свою позицию в институциональных каналах.

- Октябрь 2023: Sunrise Medical завершила покупку Ride Designs, расширяясь в систему индивидуальных сидений.

Область применения отчета о глобальном рынке устройств для помощи при ходьбе

Согласно области применения отчета, устройства для помощи при ходьбе предназначены для людей, страдающих от травм ног или которые не могут ходить из-за каких-либо внутренних проблем. Эти устройства также используются людьми, которые сталкиваются с проблемой баланса тела при ходьбе из-за заболеваний нервной системы, таких как болезнь Паркинсона. Рынок устройств для помощи при ходьбе сегментирован по типу продукта (пояс для ходьбы и жилет для подъема, трость, костыль, ходунки, инвалидная коляска и электрический скутер) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Трости |

| Костыли |

| Ходунки/роллаторы |

| Инвалидные коляски |

| Пояса для ходьбы и жилеты для подъема |

| Электрические скутеры |

| Другие |

| Устройства с ручным управлением |

| Устройства с электрическим приводом |

| Устройства с интеллектуальными сенсорами |

| Больницы и клиники |

| Реабилитационные центры |

| Условия домашнего ухода |

| Учреждения по уходу за пожилыми |

| Аптеки и розничные магазины |

| Платформы электронной коммерции |

| Дилеры медицинских поставок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Трости | |

| Костыли | ||

| Ходунки/роллаторы | ||

| Инвалидные коляски | ||

| Пояса для ходьбы и жилеты для подъема | ||

| Электрические скутеры | ||

| Другие | ||

| По технологии | Устройства с ручным управлением | |

| Устройства с электрическим приводом | ||

| Устройства с интеллектуальными сенсорами | ||

| По конечному пользователю | Больницы и клиники | |

| Реабилитационные центры | ||

| Условия домашнего ухода | ||

| Учреждения по уходу за пожилыми | ||

| По каналу распространения | Аптеки и розничные магазины | |

| Платформы электронной коммерции | ||

| Дилеры медицинских поставок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка средств для передвижения?

Рынок средств для передвижения стоит 7,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,70 млрд долларов США к 2030 году при среднегодовом темпе роста 6,15%.

Какая категория продуктов занимает наибольшую долю?

Инвалидные коляски доминируют с 47,79% доли выручки в 2024 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 8,64% до 2030 года.

Как интеллектуальные технологии влияют на рынок?

Устройства с интеллектуальными сенсорами, включая трости на базе ИИ и инвалидные коляски, подключенные к IoT, растут со среднегодовым темпом роста 8,12%, опережая ручные средства.

Последнее обновление страницы: