Размер и доля рынка пластиковой упаковки США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Объем Рынка (2025) | 30.9 Миллион тонн |

| Объем Рынка (2030) | 36.04 Миллион тонн |

| Темп роста (2025 - 2030) | 3.32% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пластиковой упаковки США компанией Mordor Intelligence

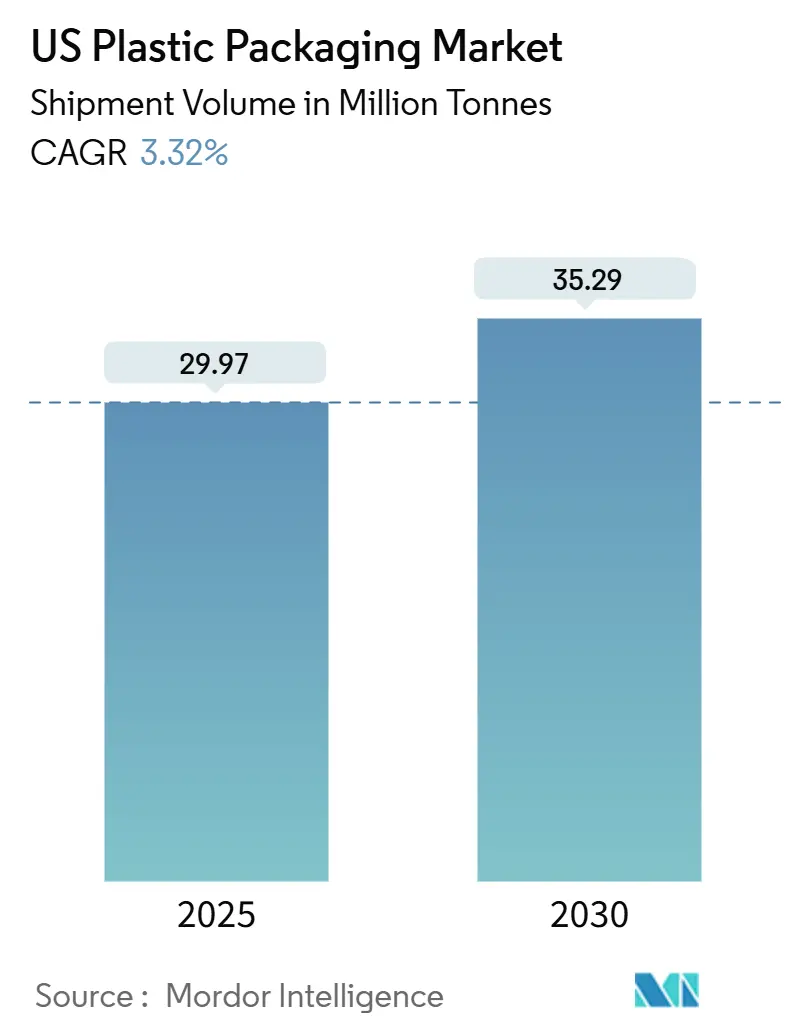

Размер рынка пластиковой упаковки США составляет 29,97 млн тонн в 2025 году и, по прогнозам, достигнет 35,29 млн тонн к 2030 году, демонстрируя CAGR 3,32%. Устойчивость спроса обеспечивается расширением посылочной электронной коммерции, удобными форматами продуктов питания и напитков, а также обязательствами владельцев брендов интегрировать 25% постпотребительской переработанной (PCR) смолы в основные товарные позиции. Регулятивные рамки, такие как California SB 54 и закон штата Вашингтон о переработанном содержании, ускоряют переход к более легким калибрам, мономатериальным ламинатам и привязанным крышкам. Внедрение одобренных FDA rPET, rHDPE и rLLDPE начало закрывать разрыв в сырьевом запасе, в то время как установки робототехники-1 646 новых единиц, добавленных производителями пластиковых изделий в 2023 году-оптимизируют пропускную способность и повышают качество выхода на рынке пластиковой упаковки США.

Ключевые выводы отчета

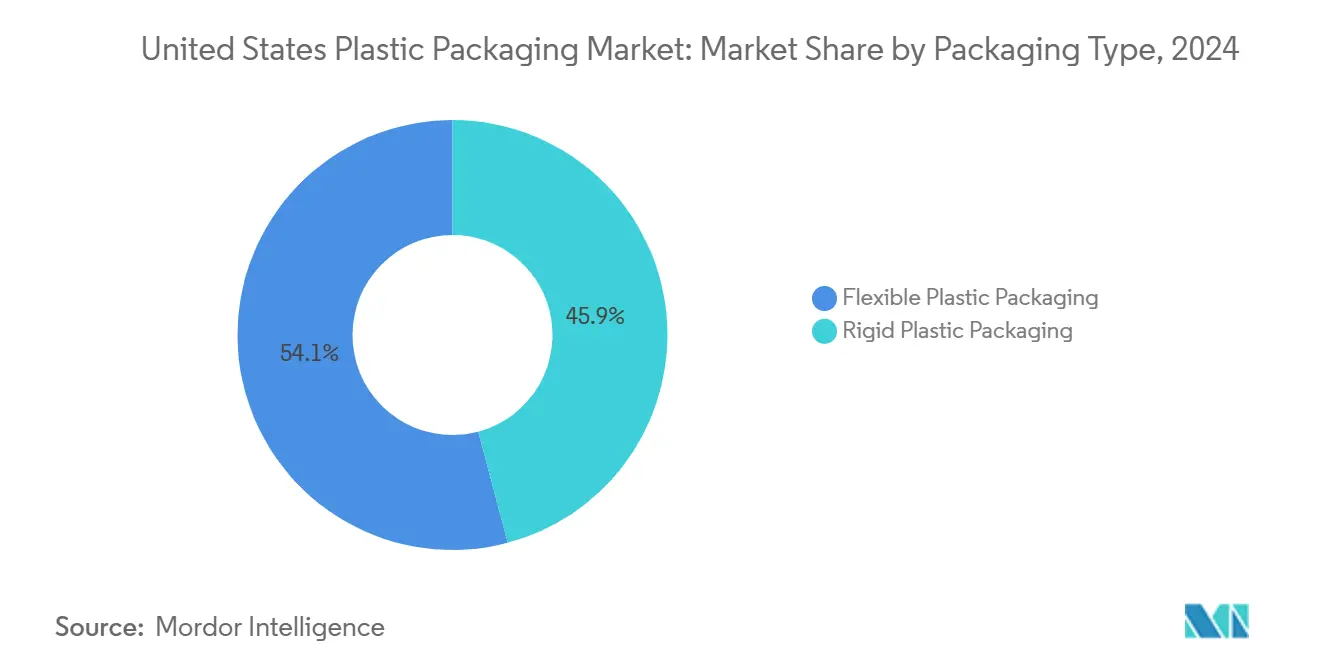

- По типу упаковки гибкие форматы заняли 54,14% доли рынка пластиковой упаковки США в 2024 году, и этот сегмент развивается с CAGR 4,98% до 2030 года.

- По типу материала (гибкий) полиэтилен составил 45,54% в 2024 году, тогда как кластер 'прочих материалов' показывает самый быстрый CAGR 6,34% до 2030 года.

- По типу материала (жесткий) полиэтилен захватил 34,21% доли в 2024 году, в то время как специальные смолы и биополимеры растут с CAGR 5,87%.

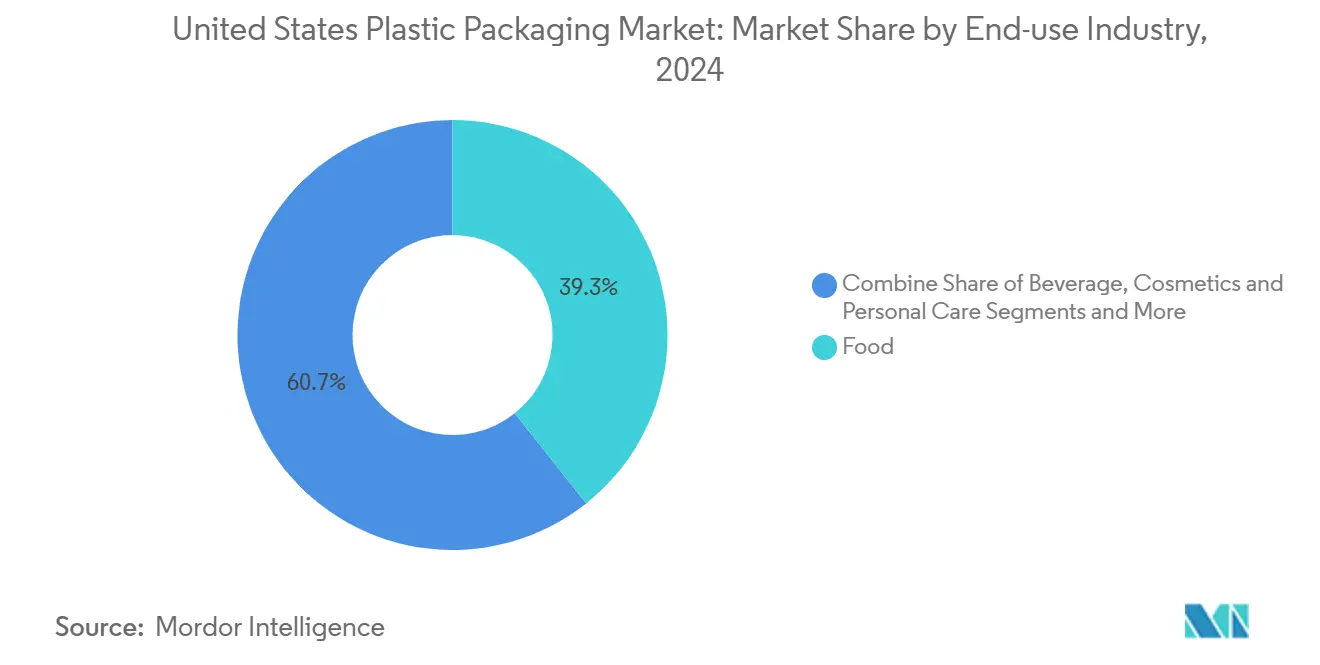

- По отрасли конечного использования продукты питания составили 39,32% размера рынка пластиковой упаковки США в 2024 году; косметика и средства личной гигиены расширяются быстрее всего с CAGR 7,01% до 2030 года.

- По технологии упаковки экструзия произвела 38,76% доходов 2024 года, в то время как термоформование готово ускориться с CAGR 6,98% до 2030 года.

Тенденции и аналитика рынка пластиковой упаковки США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос электронной коммерции на легкие защитные конверты | +0.7% | Национальный, городские логистические центры | Краткосрочный (≤ 2 лет) |

| Быстрое внедрение перерабатываемых мономатериальных пакетов | +0.9% | Национальный, сначала прибрежные штаты | Среднесрочный (2-4 года) |

| Рост готовых к употреблению и мобильных продуктов | +0.6% | Национальный, мегаполисы | Среднесрочный (2-4 года) |

| Расширение фармацевтической холодовой цепи | +0.4% | Фармацевтические коридоры | Долгосрочный (≥ 4 лет) |

| Корпоративные мандаты на 25% PCR-содержание | +0.5% | Штаты с законами о переработанном содержании | Среднесрочный (2-4 года) |

| Инвестиции в передовую цифровую печать | +0.3% | Регионы, ориентированные на инновации | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение перерабатываемых мономатериальных пакетов американскими CPG-брендами

Мономатериальные полиэтиленовые и полипропиленовые ламинаты заменяют пленки из смешанных субстратов, которые ранее препятствовали потокам переработки. Конвертеры теперь поставляют термостойкие пакеты с высоким барьером, соответствующие целям дизайна U.S. Plastics Pact 2025, предоставляя владельцам брендов прямой путь к заявлениям 'готов к переработке'. Коммерческий выпуск DNP Indonesia мономатериальных упаковок для снеков и кормов для животных демонстрирует, как можно поддерживать барьерные характеристики при упрощении обработки в конце жизненного цикла. Розничные торговцы требуют соответствия спецификаций с устаревшими фольговыми структурами, и тестовые данные подтверждают сопоставимые скорости передачи кислорода, обеспечивая широкое преобразование SKU. Команды упаковки на рынке пластиковой упаковки США синхронизируют снижение толщины материала с оптимизацией ширины рулона для сокращения потребления пленки на единицу.

Растущий спрос электронной коммерции на легкие защитные конверты в американской посылочной сети

Посылочные грузоотправители продолжают устранять ненужный наполнитель пустот, стимулируя интерес к тонкокалиберным конвертам, перерабатываемым у обочины, которые снижают сборы за объемный вес при сохранении целостности продукта. Amazon перевел треть своих американских исходящих посылок на бумажные альтернативы, исключив 15 млрд пластиковых воздушных подушек с момента запуска программы. Пилотные заводы компании подтверждают скорости линии, превышающие 250 посылок в минуту, устанавливая новые эталоны автоматизации. Конкуренты соответствуют производительности с мономатериальными пузырчатыми конвертами LDPE, содержащими 30% PCR, как того требует закон Вашингтона о переработанном содержании. Конвертеры, позиционированные на рынке пластиковой упаковки США, инвестируют в высокопроизводительные башни выдувной пленки и автоматизированную укладку в пачки для решения скачка ежедневных объемов посылок.

Рост готовых к употреблению и мобильных продуктов, требующих высокобарьерных гибких пленок

Спрос на удобные наборы для приготовления блюд, охлажденные основные блюда и стабильные при хранении снеки поднимает объемы многослойных барьерных пленок. Линии термической стерилизации с помощью давления (PATS) полагаются на структуры на основе EVOH или покрытые оксидом металла со скоростями передачи кислорода ниже 0,2 куб.см/м²-день, удваивая срок хранения низкокислотных основных блюд по сравнению с устаревшими реторт-пакетами.[1]Food Research International, 'Многослойные полимерные пленки с высоким барьером для термической стерилизации с помощью давления', sciencedirect.com Владельцы брендов сообщают о сокращении пищевых отходов на 15-18% на тестовых рынках, укрепляя ценностное предложение для передовых барьеров. Изготовители на рынке пластиковой упаковки США объединяют пятислойную соэкструзию с встроенной коронарной обработкой для поддержки поверхностей прямой печати, сокращая этапы ламинирования и обеспечивая более быстрые изменения художественного оформления. Розничные покупатели все чаще требуют перерабатываемости 'доставка в магазин', что благоприятствует мономатериальным структурам над фольговыми ламинациями.

Корпоративные обязательства по 25% PCR-содержанию стимулируют спрос на rPET и rHDPE бутылки

Многонациональные производители напитков и товаров для дома обязались интегрировать 25% PCR в американские портфели к 2025 году, поднимая спрос на пищевой rPET и rHDPE сверх отечественной мощности рекультивации. Одобрения FDA для Borcycle M rHDPE и SYNDIGO rLLDPE доказывают достижимость 100% PCR в выбранных сухих пищевых и гибких применениях.[2]Borealis, 'FDA одобряет переработанные пластики Borealis Borcycle M для использования в пищевой упаковке', borealisgroup.com Устав штата Вашингтон поэтапно доводит минимумы PCR до 50% к 2036 году, укрепляя стабильность закупок для инвесторов инфраструктуры. Премии цен на хлопья rPET достигли 25-30% выше первичных в 2025 году, однако конвертеры сообщают о высоких показателях продления контрактов, поскольку корпоративные системы показателей связывают прогресс PCR с поощрениями высшего руководства. Рынок пластиковой упаковки США таким образом сталкивается с гонкой сырьевых запасов, которая вознаграждает вертикально интегрированных рекультиваторов и замкнутые системы, принадлежащие брендам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Запреты одноразового пластика на уровне штатов | −0.5% | Прибрежные штаты | Среднесрочный (2-4 года) |

| Волатильность цен полиолефиновых смол | −0.3% | Национальный | Краткосрочный (≤ 2 лет) |

| Потребительский переход к бумаге/алюминию | −0.4% | Экологически сознательные мегаполисы | Среднесрочный (2-4 года) |

| Капиталоемкость химической переработки | −0.2% | Ограничено объектами с крупномасштабными проектами | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация запретов одноразового пластика на уровне штатов снижает определенные форматы упаковки

California SB 54 требует 25%-ного сокращения первичной пластиковой упаковки, продаваемой в границах штата, к 2032 году, и производители должны присоединиться к Организации ответственности производителей к 2025 году. Аналогичные мандаты в Нью-Джерси, Колорадо и Мэне создают фрагментированную карту соответствия, которая повышает сложность для общенациональных брендов. Конвертеры упреждающе исключают PS-раковины и PVC-блистеры из своих каталогов, переходя к альтернативам PET G и покрытого картона, даже когда стоимость товаров возрастает. Регулятивная неопределенность встраивает премии за риск в долгосрочные контракты поставок, сдерживая дискреционные капитальные расходы на рынке пластиковой упаковки США, поскольку фирмы ожидают гармонизированных федеральных руководящих принципов.

Потребительский переход к бумажным и алюминиевым альтернативам для устойчивости

Растущая экологическая сознательность среди покупателей поколений миллениалов и Z побуждает розничных торговцев тестировать форматы заправки на основе волокон и алюминия. Обязательство системы Государственного университета Нью-Йорка поэтапно отказаться от одноразового пластика подчеркивает более широкий институциональный поворот к альтернативным субстратам. [3]Государственный университет Нью-Йорка, 'Поэтапный отказ от одноразового пластика', suny.edu Источник: Packaging News, 'Инновации упаковки 2025: известные бренды наделают шума', packagingnews.co.uk Крафт-носитель RePapaPac от EP Group выдерживает 20 кг, но остается перерабатываемым у обочины, иллюстрируя функциональный паритет, который отбирает объем у LDPE-пакетов типа футболка. На рынке пластиковой упаковки США команды брендов хеджируют риск, тестируя гибридные упаковки-бумажные оболочки с тонкими PE-вкладышами-которые удовлетворяют барьерные требования при сигнализировании учетных данных устойчивости на полке.

Сегментарный анализ

По типу упаковки: доминирование гибкой упаковки ускоряет инновации

Гибкие форматы обеспечили 54,14% доли рынка пластиковой упаковки США в 2024 году и продвигаются вперед с CAGR 4,98%. Каждый новый пакет заменяет жесткие аналоги с использованием на 60-70% меньше полимера, сокращая грузовые выбросы и складские отпечатки. Гиганты электронной коммерции предпочитают плоские конверты, потому что они сжимаются до одной десятой входящего куба гофрированных коробок, резко снижая накладные расходы на хранение. Бренды теперь используют чернила, читаемые в ближнем инфракрасном диапазоне (NIR), чтобы гибкая упаковка эффективно сортировалась на предприятиях восстановления материалов, улучшая реальные показатели переработки. Между тем, 'умные' пакеты встраивают RFID или NFC-теги, обеспечивая сквозную видимость от наполнителя до событий сканирования потребителем.

Жесткий пластик по-прежнему играет существенную роль в напитках, фармацевтических препаратах и бытовых химикатах, однако рост отстает с CAGR 2,1%. Легкие бутылки HDPE используют до 12% меньше смолы, чем конструкции 2023 года, но пороги производительности по прочности при падении и нейтральности вкуса ограничивают дальнейшее снижение толщины. Закон штата Вашингтон о переработанном содержании заставляет производителей бутылок обеспечивать стабильные потоки rHDPE, побуждая к совместным инвестициям в собственные линии промывки. Конкуренция на рынке пластиковой упаковки США теперь вращается вокруг привязанных крышек, которые соответствуют предстоящим мандатам удержания крышек, объединяя удобство и сокращение мусора.

По типу материала (гибкая упаковка): лидерство ПЭ среди инноваций устойчивости

Полиэтилен сохранил 45,54% долю гибких объемов в 2024 году, поддерживаемый своим широким окном обработки и надежной инфраструктурой сбора у обочины. Одобрение FDA для 100% содержания rLLDPE в обертках для снеков подтверждает пути соответствия пищевой безопасности, позволяя национальным розничным торговцам запускать 'циркулярные' частные марки. Команды разработки принимают металлоценовые катализаторы, которые обеспечивают более высокий ударный дротик при сниженном калибре, способствуя экономии смолы на 8-10%. Размер рынка пластиковой упаковки США для гибких изделий на основе ПЭ будет продолжать масштабироваться, поскольку технология соэкструзии приспосабливается к изменчивости переработанных гранул без ущерба для прозрачности пленки.

Категория 'прочих материалов' развивается с CAGR 6,34%, подталкиваемая компостируемыми смесями PLA, пленками на основе целлюлозы и бумагами, покрытыми оксидом кремния. Потребительские бренды экспериментируют с био-ПЭ, полученным из сахарного тростника, который предлагает эквивалентные механические свойства и меньший углеродный след. BOPP остается незаменимым для глянцевых оберток снеков и кондитерских изделий, однако новые лаковые системы обеспечивают барьерную производительность без металлизации, соответствующую руководящим принципам мономатериальной переработки. Партнерства между поставщиками смол и конвертерами пленок ускоряют циклы квалификации, сокращая время выхода на рынок для новых составов.

По типу материала (жесткая упаковка): доминирование ПЭ несмотря на давление диверсификации

Бутылки, кувшины и крышки из полиэтилена высокой плотности заняли 34,21% доли в 2024 году, закрепленные молочными продуктами, моторным маслом и моющими средствами. Технология Borcycle M открывает использование 100% PCR в контейнерах для сухих продуктов, позволяя супермаркетам продвигать замкнутые дозаторы для хлопьев и секции оптовых товаров. Бренды также стандартизируют выборы главной партии цветов, обеспечивая более четкую оптическую сортировку натуральных и белых потоков, которые приносят более высокие доходы от тюков. Размер рынка пластиковой упаковки США для жесткого ПЭ прогнозируется превысить 5,9 млн тонн к 2030 году.

Специальные смолы, возглавляемые осветленным ПП, циклическим олефиновым полимером (COP) и PET-G, ускоряются с CAGR 5,87% на основе фармацевтических, нутрицевтических и престижных косметических применений. COP-шприцы выдерживают хранение при −70 °C, необходимое для доставки мРНК-препаратов, в то время как осветленные ПП-банки обеспечивают стеклоподобную прозрачность без риска разрушения. Механическая переработка CleanStream теперь питает производство йогуртовых и маргариновых ванночек, удаляя вызывающие запах загрязнители и расширяя охват пищевого ПП. Инженеры-конструкторы на рынке пластиковой упаковки США взвешивают выбор смолы как по производительности, так и по соответствию политике, предвидя более строгие сборы расширенной ответственности производителя на полимеры с низкой скоростью переработки.

По отрасли конечного использования: лидерство продуктов питания с всплеском косметики

Применения продуктов питания заняли 39,32% доли рынка пластиковой упаковки США в 2024 году, поскольку барьерные пакеты, термоформованные лотки и крышечные пленки поддерживали стабильные при хранении, замороженные и охлажденные ассортименты. Растительные мясные аналоги требуют высококислородобарьерной пленки для предотвращения потемнения продукта, побуждая соэкструдеров включать EVOH-слои толщиной до 3 мкм без ущерба для перерабатываемости. Готовые блюда высокого давления (HPP) используют гибкие лотки, которые выдерживают импульсы 87 000 фунтов на кв. дюйм, продлевая охлажденный срок хранения на 60 дней и открывая новые маршруты распределения напрямую потребителю. Розничные торговцы сообщают о сокращении усадки на 15-18% после развертывания, подтверждая премию стоимости передовых пленок.

Косметика и средства личной гигиены расширяются с CAGR 7,01% до 2030 года, подкрепленные премиумизацией и тенденциями заправки. Компакты из PLA, усиленные наноцеллюлозой, весят на 25% меньше, чем устаревшие корпуса ABS, но передают роскошную тактильность, помогая престижным брендам достигать углеродных целей без эстетического компромисса. Линии цифровой печати обеспечивают 5-цветные металлические эффекты в партиях по 1000 единиц, позволяя независимым лейблам обновлять художественное оформление ежемесячно. На рынке пластиковой упаковки США готовые к заправке HDPE дезодоранты-стики и мономатериальные пипетки резонируют с группами защитников нулевых отходов, создавая возможности допродаж в заправочных стручках и пакетах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии упаковки: экструзия ведет производственные инновации

Экструзия составила 38,76% доходов 2024 года, отражая её универсальность в выдувной пленке, литой пленке и профильных выходах. Пятислойные башни воздушного кольца, оснащенные гравиметрическим дозированием, могут работать с до 30% PCR без изменения калибра, сокращая брак ниже 2%. Соэкструдированные связующие слои, совместимые с системами клея без растворителей, исключают вторичную ламинацию, ускоряя сроки выполнения заказов. Картирование толщины в реальном времени питает алгоритмы машинного обучения, которые автоматически тонко настраивают зоны нагревателя, снижая потребление энергии на 7% по сравнению с базовыми показателями 2023 года на рынке пластиковой упаковки США.

Термоформование показывает бодрый CAGR 6,98% до 2030 года, поскольку растет спрос на легкие белковые лотки, двухдуховочные сковороды и салатные миски. Встроенные системы формования и запечатывания работают со скоростью 55 циклов в минуту, снижая точки касания и минимизируя микроперфорации. Технология литья под давлением с компрессией набирает популярность в производстве крышек и закупорок, достигая жестких допусков с меньшими усилиями зажима и потреблением энергии. Одностадийные линии растяжного выдувания PET интегрируют формы привязанных крышек, помогая брендам напитков соответствовать законам удержания крышек без нарушения скоростей наполнения.

Географический анализ

Региональные различия формируют инвестиционные приоритеты по всему рынку пластиковой упаковки США. Калифорния, Нью-Йорк и Вашингтон коллективно обеспечивают самые строгие меры переработанного содержания и EPR; конвертеры, активные в этих прибрежных штатах, ускоряют инновационные циклы для соответствия мандатам сокращения SB 54 и критериям перерабатываемости у обочины EcoEnclose. Бренды часто стандартизируют национальные SKU к самому строгому набору правил штата, направляя дополнительную стоимость в дизайн упаковки, а не в региональную вариацию.

Коридоры Мексиканского залива и Среднего Запада доминируют в поставках первичной и переработанной смолы благодаря сырью сланцевого газа, конкурентоспособным тарифам на электроэнергию и эффективным железнодорожным сетям. Техас размещает интегрированные комплексы крекер-пленка, которые поставляют как на внутренний, так и на экспортные рынки, стабилизируя поток сырья во время портовых сбоев. Тарифы на канадские полиолефины, введенные в 2024 году, перенаправили закупки на отечественные предприятия, повысив показатели использования и поощряя инвестиции в силосы смешивания PCR на заводах экструзии.

Городские агломерации, такие как Нью-Йорк, Лос-Анджелес и Чикаго, генерируют непропорциональные объемы посылок, подталкивая местные центры выполнения заказов к принятию автоматизированных систем 'пакет по требованию'. Эти центры предпочитают легкие конверты LDPE и мягкие конверты, которые подходят для схем сбора у обочины, поддерживая гибкий спрос. Сельские регионы с зарождающейся инфраструктурой восстановления материалов продолжают полагаться на жесткие контейнеры HDPE, которые гладко интегрируются в потоки переработки по месту сдачи, подчеркивая, как реалии сбора управляют решениями по дизайну на рынке пластиковой упаковки США.

Конкурентная среда

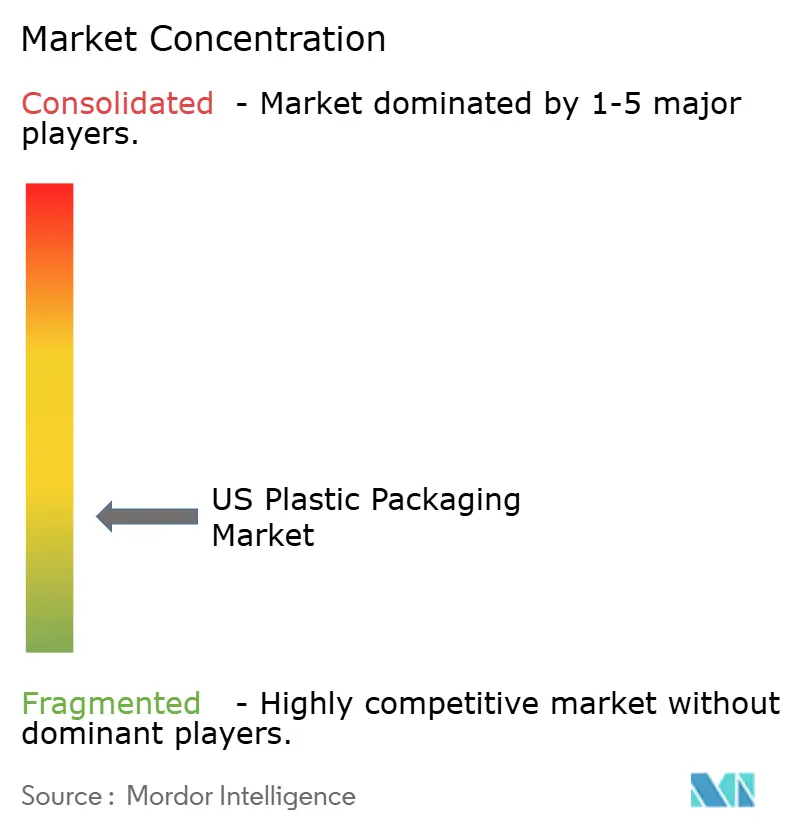

Концентрация отрасли фрагментирована. Комбинированная сущность Amcor-Berry, Sealed Air, Sonoco и другие являются основными игроками на рынке. Приобретение Amcor компании Berry Global за 8,4 млрд долларов, завершенное в мае 2025 года, дает непревзойденный масштаб в закупке смол и глобальный отпечаток, охватывающий 250 заводов Amcor plc. Слияние обещает 650 млн евро синергий, включая рационализированные линии экструзии и общие активы цифровой печати, с прогнозируемым 12% приростом EPS на 2026 финансовый год.

Sealed Air использует проприетарные вакуумные системы Cryovac для доминирования в корпусах свежего белка, в то время как её подразделение автоматизации разворачивает камеры видения с поддержкой ИИ, которые сокращают сбои в уплотнении на 70%. Sonoco нацелена на перерабатываемые гибриды бумага-поли и недавно представила полиэтиленонезависимую, микроволновобезопасную миску для стабильных при хранении супов. Нишевые конвертеры фокусируются на гибкости цифровой печати и быстром прототипировании, обслуживая ремесленные напитки, нутрицевтические и прямые к потребителю бренды, которые требуют низкие минимальные количества заказов.

Новые нарушители включают PureCycle, чья деполимеризация на основе растворителей поставляет ПП-хлопья без запаха, пищевого качества, и Addi-Flex, которая коммерциализирует компостируемые главные партии, совместимые со стандартными линиями выдувной пленки. Интеграторы робототехники сообщают о среднем возврате менее 28 месяцев на ячейки взятия и размещения этикетирования в форме, стимулируя принятие на литейных заводах среднего размера, которые конкурируют по себестоимости единицы на рынке пластиковой упаковки США. Стратегические альянсы между гигантами смол и рекультиваторами направлены на блокировку поставок PCR, создавая ров замкнутого цикла, который преимуществует интегрированным игрокам над платными конвертерами.

Лидеры отрасли пластиковой упаковки США

-

Sigma Plastics Group Inc.

-

Amcor PLC

-

Sealed Air Corporation

-

Sonoco Products Company

-

Alpha Packaging Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Amcor завершила приобретение Berry Global за 8,4 млрд долларов, оценивая захват синергии в 650 млн евро и 12% рост EPS в 2026 финансовом году.

- Январь 2025: Berry Global представила новые барьерные контейнеры фармацевтического класса на Pharmapack, оптимизированные для наполнения с промывкой азотом и соответствия сериализации.

- Ноябрь 2024: Arkema (Bostik) завершила покупку бизнеса клеев для гибкой упаковки Dow, укрепляя американские поставки ламинирующих классов без растворителей для высокобарьерных пленок для снеков.

- Июнь 2024: NOVA Chemicals получила одобрение FDA для своего процесса механической переработки в Коннерсвилле, Индиана, обеспечивая пленки SYNDIGO rLLDPE с до 100% переработанным содержанием для использования в контакте с пищей.

Объем отчета о рынке пластиковой упаковки США

Пластик является одним из широко используемых упаковочных материалов. Отрасли в США, включая продукты питания, напитки, фармацевтические препараты, часто предпочитают пластиковую упаковку из-за факторов, таких как защита от загрязнения, сохранение и гибкость транспортировки. Рассматриваемые исследования касаются рыночных тенденций, роста и расчетных чисел рынка, сегментированного по типу материала, типу пластика и конечным пользователям.

| Жесткий пластик | Полиэтилен (ПЭ) |

| Полипропилен (ПП) | |

| Полиэтилентерефталат (ПЭТ) | |

| Поливинилхлорид (ПВХ) | |

| Полистирол (ПС) и вспененный полистирол (EPS) | |

| Другие типы материалов | |

| Гибкий пластик | Полиэтилен (ПЭ) |

| Биаксиально-ориентированный полипропилен (БОПП) | |

| Литой полипропилен (CPP) | |

| Другие типы материалов |

| Жесткая пластиковая упаковка | Бутылки и банки |

| Крышки и пробки | |

| Лотки и раковины | |

| Другие типы продуктов | |

| Гибкая пластиковая упаковка | Пакеты |

| Мешки | |

| Пленки и обертки | |

| Другие типы продуктов |

| Продукты питания |

| Напитки |

| Фармацевтика |

| Косметика и средства личной гигиены |

| Бытовые и промышленные химикаты |

| Корма для животных и уход за животными |

| Другая отрасль конечного использования |

| Литье под давлением |

| Выдувное формование |

| Экструзия |

| Термоформование |

| По типу материала | Жесткий пластик | Полиэтилен (ПЭ) |

| Полипропилен (ПП) | ||

| Полиэтилентерефталат (ПЭТ) | ||

| Поливинилхлорид (ПВХ) | ||

| Полистирол (ПС) и вспененный полистирол (EPS) | ||

| Другие типы материалов | ||

| Гибкий пластик | Полиэтилен (ПЭ) | |

| Биаксиально-ориентированный полипропилен (БОПП) | ||

| Литой полипропилен (CPP) | ||

| Другие типы материалов | ||

| По типу упаковки | Жесткая пластиковая упаковка | Бутылки и банки |

| Крышки и пробки | ||

| Лотки и раковины | ||

| Другие типы продуктов | ||

| Гибкая пластиковая упаковка | Пакеты | |

| Мешки | ||

| Пленки и обертки | ||

| Другие типы продуктов | ||

| По отрасли конечного использования | Продукты питания | |

| Напитки | ||

| Фармацевтика | ||

| Косметика и средства личной гигиены | ||

| Бытовые и промышленные химикаты | ||

| Корма для животных и уход за животными | ||

| Другая отрасль конечного использования | ||

| По технологии упаковки | Литье под давлением | |

| Выдувное формование | ||

| Экструзия | ||

| Термоформование | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка пластиковой упаковки США?

Он составляет 29,97 млн тонн в 2025 году и, по прогнозам, достигнет 35,29 млн тонн к 2030 году.

Какой тип упаковки растет быстрее всего?

Гибкая пластиковая упаковка расширяется с CAGR 4,98%, опережая жесткие форматы, поскольку использует до 70% меньше смолы и отвечает потребностям эффективности электронной коммерции.

Как регулирование влияет на выбор материалов?

Законы EPR штатов и мандаты переработанного содержания подталкивают бренды к мономатериальным ламинатам ПЭ или ПП и стимулируют спрос на пищевой rPET и rHDPE.

Какой сектор конечного использования ведет спрос?

Применения продуктов питания занимают 39,32% доли, стимулируемые высокобарьерными пакетами и лотками, которые продлевают срок хранения готовых к употреблению и охлажденных продуктов.

Какая технология занимает наибольшую долю производства?

Экструзия составляет 38,76% рыночного дохода благодаря своей универсальности в производстве многослойных пленок и профилей с растущим содержанием PCR.

Последнее обновление страницы: