Размер и доля рынка автодомов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 35.66 Миллиардов долларов США |

| Размер Рынка (2030) | 52.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автодомов от Mordor Intelligence

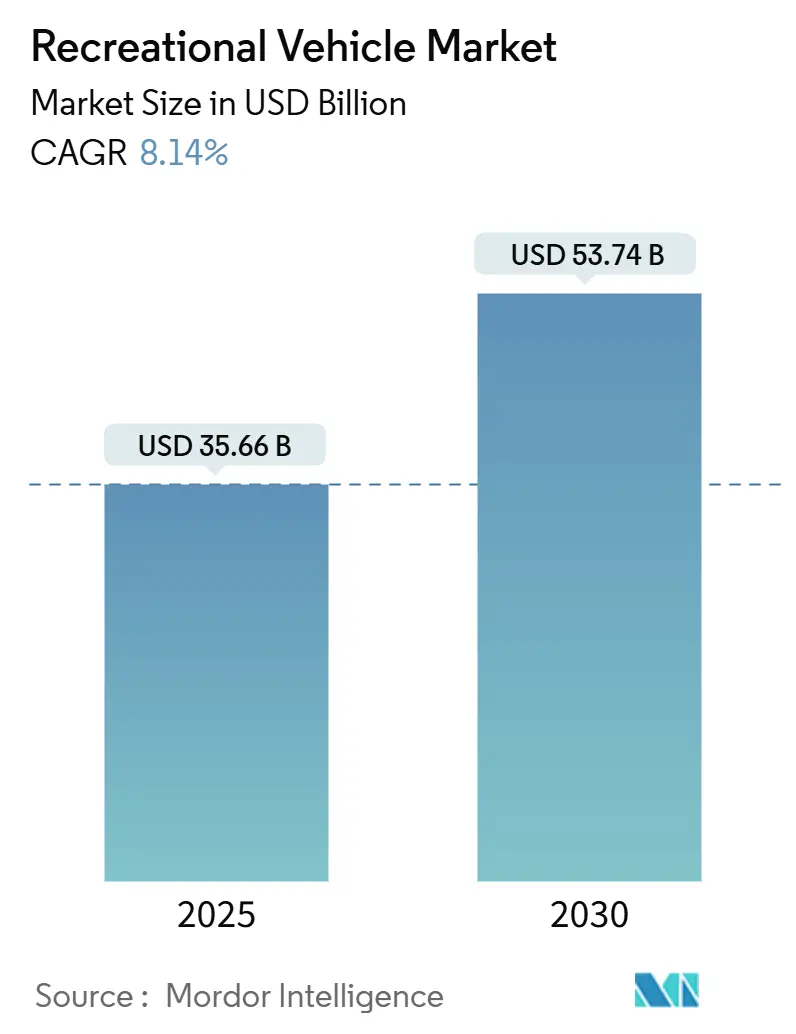

Рынок автодомов оценивается в 35,66 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 52,74 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 8,14%. Решительный переход к гибкой мобильности, обусловленный гибридными форматами работы, расширил клиентскую базу, в то время как инвестиции в инфраструктуру кемпингов и платформы одноранговой аренды расширяют доступ и повышают уровень использования. Программы электрификации от ведущих производителей и ужесточение нормативов по выбросам ускоряют инновации продуктов, позиционируя аккумуляторно-электрические и гибридные модели как двигатели будущего роста. В то же время устойчивый внутренний туризм поддерживает стабильный спрос, даже несмотря на волатильность процентных ставок и слабый рынок подержанных автомобилей, которые влияют на краткосрочные настроения. Конкурентная борьба сосредоточена на программно-определяемых транспортных средствах и каналах прямых продаж потребителям, которые сжимают маржу дилеров, но открывают потоки доходов от подписок.

Ключевые выводы отчета

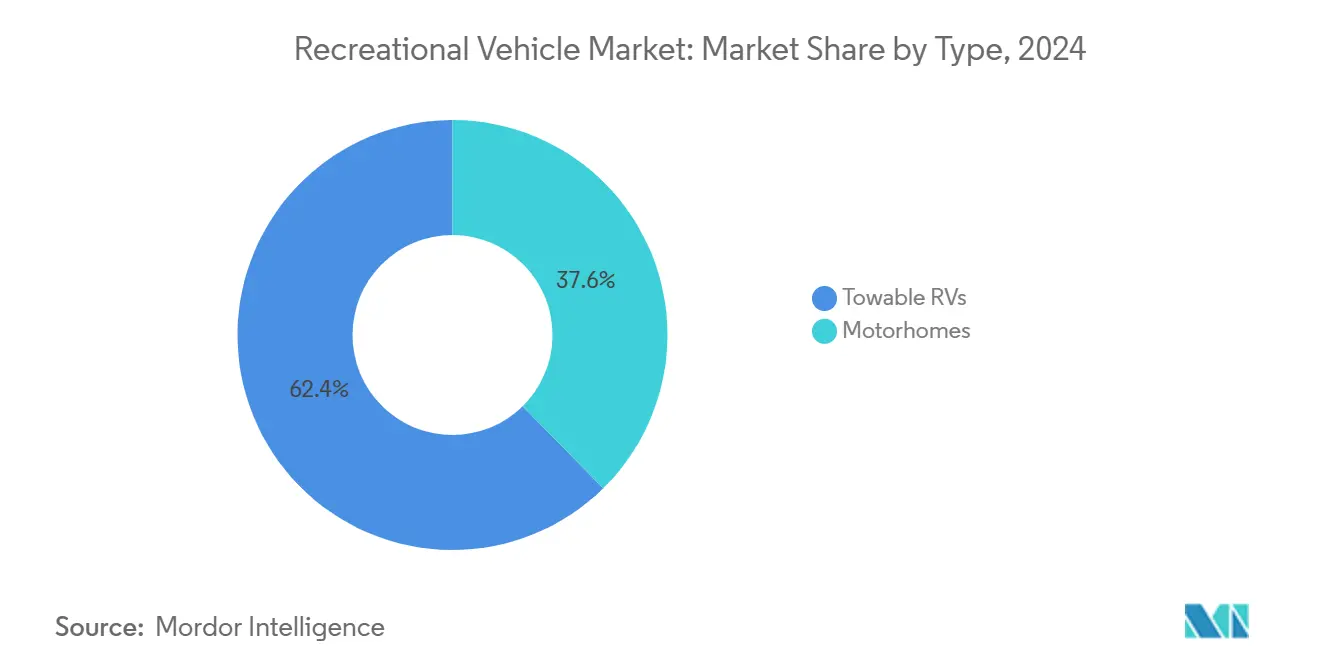

- По типу буксируемые модели лидировали с долей выручки 62,44% в 2024 году, в то время как автодома прогнозируются с самым быстрым среднегодовым темпом роста 9,26% до 2030 года.

- По применению бытовое использование составляло 70,63% доли рынка автодомов в 2024 году, тогда как коммерческое развертывание должно расширяться со среднегодовым темпом роста 8,54% до 2030 года.

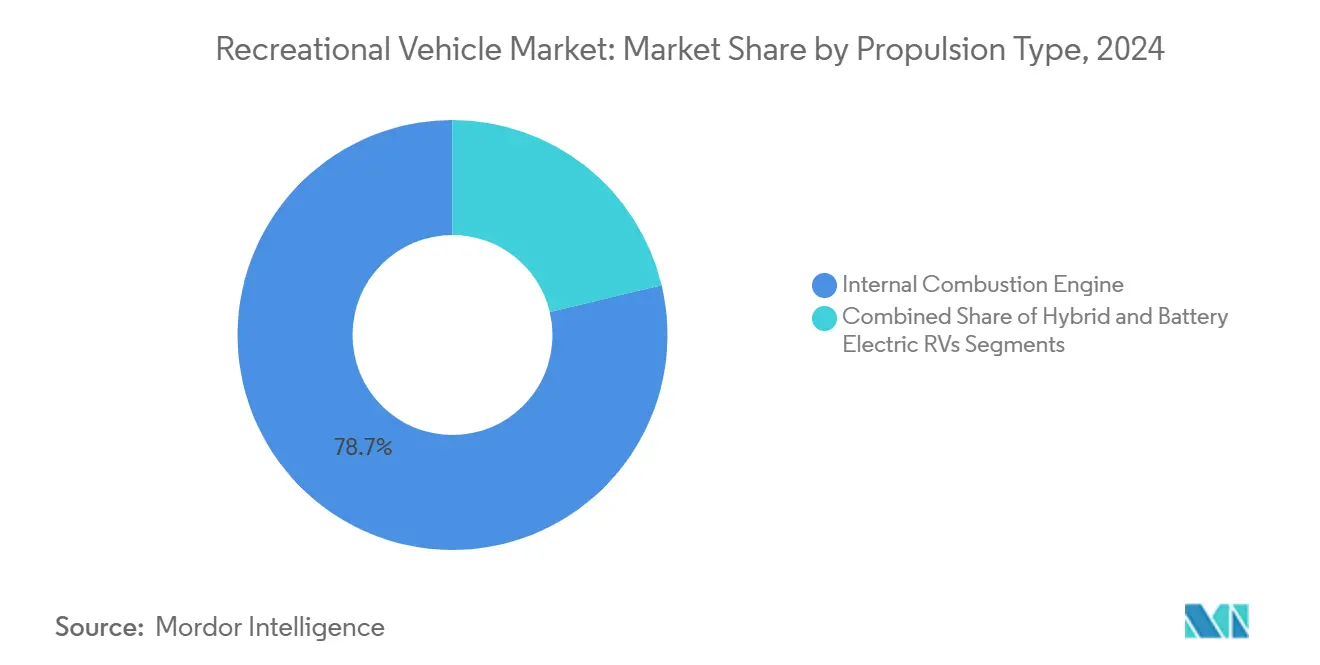

- По силовой установке двигатель внутреннего сгорания сохранил 78,71% выручки сегмента в 2024 году; ожидается, что аккумуляторно-электрические линейки покажут среднегодовой темп роста 23,24% в прогнозном периоде.

- По длине единицы 20-30 футов составляли 55,73% размера рынка автодомов в 2024 году; модели менее 20 футов находятся на пути к среднегодовому темпу роста 9,28% до 2030 года.

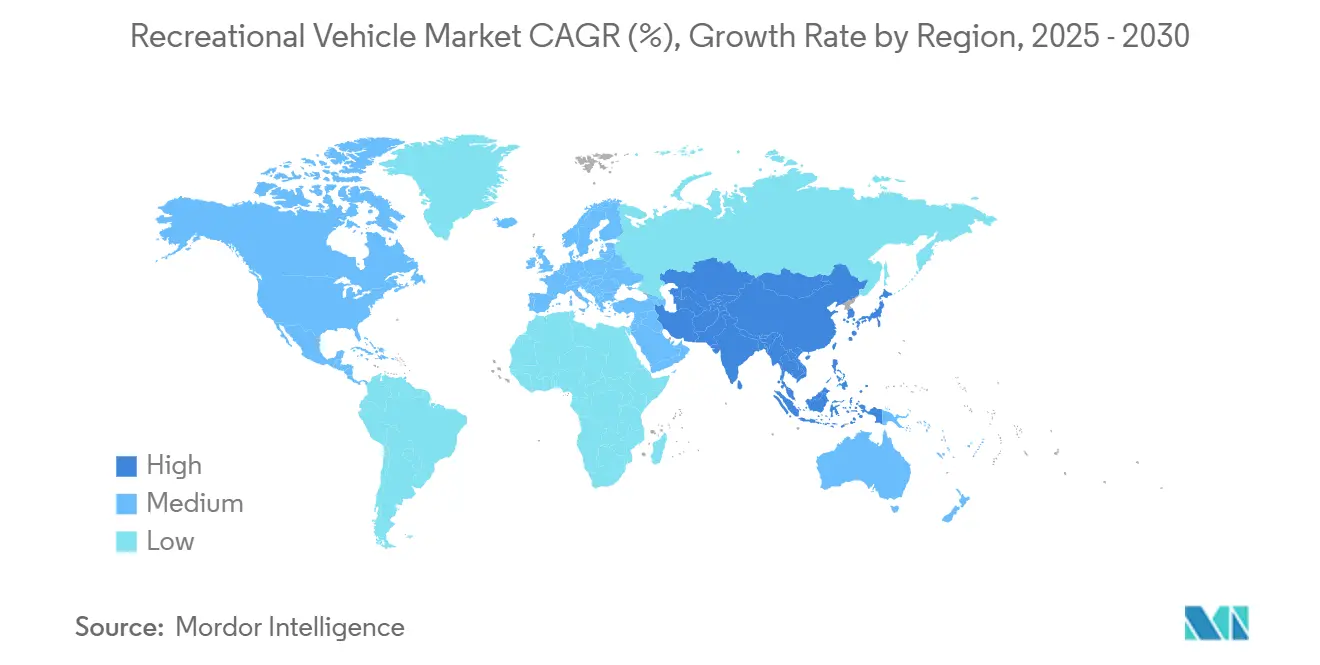

- По географии Северная Америка захватила 59,52% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется с ростом со среднегодовым темпом роста 9,54% до 2030 года.

Глобальные тенденции и аналитические данные рынка автодомов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Культура удаленной работы, поддерживающая спрос на 'мобильную жизнь' | +1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Бум внутреннего туризма и рост инфраструктуры кемпингов | +1.5% | Основа Северной Америки и АТР, распространение на Европу | Краткосрочно (≤ 2 лет) |

| Расширение финансирования автодомов и платформ одноранговой аренды | +1.2% | Глобально, ранние достижения в Северной Америке, расширение на Европу | Среднесрочно (2-4 года) |

| Дорожные карты электрификации производителей для безэмиссионных линеек автодомов | +0.9% | Регуляторные зоны Северной Америки и ЕС, развивающиеся в АТР | Долгосрочно (≥ 4 лет) |

| OTA-подключение, открывающее потоки доходов от подписок | +0.7% | Глобально, с концентрацией премиум-сегмента | Среднесрочно (2-4 года) |

| Прямые онлайн-продажи потребителям, сокращающие маржу дилеров | +0.5% | Глобально, ускоренно в цифрово зрелых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Культура удаленной работы, поддерживающая спрос на 'мобильную жизнь'

Большинство туристов работали с кемпингов в 2024 году, что сигнализирует о том, что автодома теперь выполняют двойную функцию гибридных офисов[1]'Удаленные работники берут офис на колеса', Эмили Канал, Inc., inc.com. Переход сглаживает спрос во все сезоны, поддерживаемый 40% ростом зимнего кемпинга, который остается повышенным после пандемии. Автодома и хорошо оборудованные туристические трейлеры получают преимущество, поскольку они объединяют надежную связь с климат-контролем. Дилеры в коридорах с высокими доходами сообщают о более стабильной ежемесячной пропускной способности, снижая традиционный сезонный риск. Производители добавляют регулируемые столы, более крупные аккумуляторные блоки и крышные антенны, позиционируя подключенную жизнь как основной аргумент продаж.

Бум внутреннего туризма и рост инфраструктуры кемпингов

Более 18 000 дополнительных кемпингов запланировано к 2027 году, расширяя вместимость там, где средняя заполняемость с полным подключением составляет 68%. Роскошные удобства, такие как зарядка электромобилей и оптоволоконный Wi-Fi, поддерживают 5% годового роста тарифов, защищая маржу операторов от инфляции. Более плотные сети снижают беспокойство о запасе хода для больших автодомов, которые нуждаются в частых остановках для обслуживания. Более длительные средние пребывания в пять ночей увеличивают доход на место и привлекают институциональный капитал в сектор.

Расширение финансирования автодомов и одноранговой аренды

Совокупные транзакции на ведущих платформах аренды. Эти торговые площадки монетизируют простаивающие активы и дают потенциальным покупателям безрисковый пробный опыт, расширяя адресный рынок. Средние APR автокредитов скользят к концу года после пика ранее в году. Более низкие стоимости заимствования стимулируют как розничные покупки, так и пополнение автопарков. Буксируемые единицы выигрывают больше всего, поскольку они требуют скромного капитала и несут более низкие страховые премии.

Дорожные карты электрификации производителей для безэмиссионных линеек

THOR Industries представила первый гибридный автобус класса A с комбинированным запасом хода 500 миль для поставок 2025 года. Построенная на шасси EV от Harbinger, модель соответствует правилу Advanced Clean Trucks Калифорнии, которое начинается в январе 2025 года. Аналогичные мандаты в девяти других штатах США и более жесткие ограничения CO₂ в ЕС ускоряют расходы на НИОКР на батареи, тепловое управление и легкие конструкции. Гибридные силовые агрегаты действуют как мост, пока сети быстрой зарядки не созреют, позволяя пользователям ездить на электричестве для коротких поездок и переключаться на увеличители запаса хода для путешествий по стране. Ранние последователи отмечают бесшумную работу в ночное время и сниженные сборы за генераторы кемпингов как ключевые преимущества.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокопроцентная среда, увеличивающая стоимость кредитов | -1.4% | Глобально, с острым воздействием в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Устойчивые узкие места поставок шасси и компонентов | -1.2% | Глобально, сконцентрированы в производственных центрах Северной Америки и Европы | Среднесрочно (2-4 года) |

| Избыток предложения подержанных автодомов, вызывающий снижение цен | -1.1% | Основа Северной Америки, распространяется на Европу | Среднесрочно (2-4 года) |

| Муниципальные меры против городских ночных парковок | -0.8% | Городские центры Северной Америки и ЕС, расширяются глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокопроцентная среда, увеличивающая стоимость кредитов

Кредит остается жестким даже при смягчении ставок, сдерживая спрос в ценочувствительных буксируемых категориях[2]'Процентные ставки по автокредитам показывают ранние признаки охлаждения', Кейт Руни, CNBC, cnbc.com. Автодома, где средние стоимости транзакций превышают 100 000 долларов США, чувствуют сжатие больше всего, и циклы покупок удлиняются. Покупатели коммерческих автопарков сталкиваются с увеличенными периодами окупаемости, которые задерживают закупку транспортных средств. Кредиторы применяют более строгое андеррайтинг, отдавая предпочтение первоклассным заемщикам и требуя более высокие первоначальные взносы. Подразделения финансирования производителей предлагают стимулы, однако давление маржи ограничивает глубину снижения ставок.

Избыток предложения подержанных автодомов, вызывающий снижение цен

Дилеры продали более 101 000 подержанных автодомов к ноябрю 2024 года, превысив пандемийные максимумы и снизив цены на двузначные числа. Покупатели пандемийной эры, выходящие с рынка, переполнили запасы и расширили ценовой разрыв между новыми и почти новыми единицами. Производители отвечают сокращением производства и акцентом на высокомаржинальные комплектации для защиты рентабельности. Дилеры предоставляют скидки на медленно продающиеся товары и переводят площади на компактные или электрифицированные модели с более быстрым оборотом. Без дисциплинированных сокращений выпуска избыток предложения может потребовать два продажных сезона для очистки.

Сегментный анализ

По типу: Автодома движут премиальный рост

Буксируемые конструкции лидировали по выручке с 62,44% в 2024 году, сохраняя самую широкую привлекательность среди покупателей-новичков, поскольку они используют существующие буксирующие транспортные средства и несут более низкие расходы на обслуживание. Тем не менее, автодома готовы захватить несоразмерную стоимость, продвигаясь со среднегодовым темпом роста 9,26% до 2030 года, поскольку подключение, технологии безопасности и роскошные отделки мигрируют из сегментов легковых автомобилей. Ниша фургонов класса B набирает обороты в городских коридорах, где ограничения парковки и гибкие потребности образа жизни благоприятствуют габаритам менее 22 футов. Туристические трейлеры, тем временем, поддерживают лидерство по объему благодаря надежной грузоподъемности оси, универсальности выдвижных секций и улучшенным тепловым пакетам, которые удлиняют кемпинговый сезон.

Премиальные трейлеры-седельники консолидируют долю в роскошном подмножестве буксируемых, предлагая бытовую технику жилого класса и системы автоматического выравнивания, которые соперничают с автодомами. Складные кемперы обслуживают владельцев с проблемами хранения, но конкуренция от микро-автодомов сдерживает перспективы роста. Переход THOR к консолидации производства дизель-толкачей Entegra Coach под Tiffin повышает эффективность масштаба и сигнализирует о продолжающейся рационализации в высокоценовых линейках автодомов[3]'Детали запуска гибридного класса A', THOR Industries, thorindustries.com. Во всех категориях аддитивное производство корпусной мебели и легких композитов сокращает снаряженную массу, повышая топливную экономичность и расширяя совместимость буксирующих транспортных средств полутонного класса.

По применению: Появляется коммерческий сегмент

Бытовой досуг составлял 70,63% выручки в 2024 году, отражая укоренившуюся культуру кемпинга и постпандемийное перевовлечение семей, ищущих доступный отдых. Тем не менее, институциональные и корпоративные покупатели масштабируют автопарки для мобильных офисов, гостиничных люксов и рабочего жилья, продвигая коммерческий сегмент к среднегодовому темпу роста 8,54% в период прогноза.

Коммерческое принятие диверсифицирует потоки доходов для производителей и смягчает циклическую экспозицию досуга. Организаторы мероприятий арендуют автобусы класса A в качестве исполнительных зеленых комнат, в то время как строительные фирмы развертывают седельники для размещения на объектах в отдаленных районах. Электрические модели на базе фургонов с реальным запасом хода 270 миль снижают общую стоимость владения для маршрутных служб малой протяженности. Налоговые стимулы, связанные с активами чистой энергии, и ускоренные графики амортизации дополнительно подслащивают ROI для корпоративных автопарков, поднимая коэффициенты использования значительно выше досугового среднего в 18 ночей в год.

По силовой установке: Электрификация ускоряется

Платформы ДВС удерживали 78,71% выручки 2024 года, поддерживаемые преимуществами крутящего момента и удобством заправки на межконтинентальных маршрутах. Тем не менее, регуляторные попутные ветра толкают аккумуляторно-электрические и гибридные варианты к среднегодовому темпу роста 23,24% до 2030 года, подталкивая рынок автодомов к паритету с электрификацией легкового автомобильного транспорта. Первая волна коммерциализации делает акцент на интегрированных увеличителях запаса хода для обхода разреженных зарядных устройств высокой мощности на сельских маршрутах. Производители встраивают 48-вольтные домашние системы и солнечные массивы на крышах для управления вспомогательными нагрузками без холостого хода генераторов, сокращая шум и выбросы на кемпинговых площадках.

Бензин остается силовой установкой выбора для начальных моделей класса C, но уступает долю по мере падения цен на литий-ионные блоки. В Калифорнии дилеры, покрывающие 2025 модельный год, должны сертифицировать безэмиссионные альтернативы для многих классов шасси, побуждая к раннему распродаже дизельных запасов. Экосистемы поставщиков адаптируются: производители батарей совершенствуют упаковку призматических элементов для размещения под полом, в то время как электронные фирмы укрепляют блоки распределения питания против вибрации и тепловой цикличности. Кемпинговые сети сосредотачиваются на розетках 240 В, 50 А для будущего обеспечения участков и привлечения путешественников, готовых к электромобилям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории длины: Компактные единицы набирают обороты

Единицы от 20 до 30 футов контролировали 55,73% розничного спроса в 2024 году, балансируя внутренний объем с управляемыми требованиями буксировки и хранения. Модели менее 20 футов, однако, всплескивают со среднегодовым темпом роста 9,28%, поскольку муниципалитеты расширяют ограничения парковки на более длинные автодома, а молодые покупатели принимают минималистские планировки. Микро-трейлеры под 3 500 фунтов GVWR позволяют буксирные рейтинги, совместимые с кроссоверами, открывая категорию городским домохозяйствам, которые не имеют тяжелых пикапов.

Городские постановления остаются ключевой переменной: Лос-Анджелес продлил запреты на ночную парковку на 30 дополнительных улиц для транспортных средств длиннее 22 футов, тенденция, зеркально отраженная в Остине, Сиэтле и отдельных столицах ЕС. Производители отвечают скрытно установленным оборудованием, модульным хранением и аэродинамическими профилями, которые сокращают длину, сохраняя пригодность для жизни. Сегменты свыше 30 футов сохраняют лояльную базу среди постоянных жителей и роскошных отдыхающих, но борются с ограничениями длины кемпингов и растущими тарифами паромов. Инновации, такие как управляемые задние оси и задняя камера-гид, смягчают проблемы маневренности, частично компенсируя регуляторные встречные ветра.

Географический анализ

Северная Америка сгенерировала 59,52% глобальной выручки в 2024 году, поддерживаемая зрелой дистрибуцией, финансовой инфраструктурой и культурной знакомостью с дорожными отпусками. Созревание рынка смещает фокус на премиальные функции - литиевые домашние батареи, интерфейсы умного дома и продвинутые системы помощи водителю - которые поднимают средние продажные цены и повышают рентабельность. Сезонная волатильность умеряется, поскольку паттерны удаленной работы продлевают использование в межсезонье, позволяя дилерам сглаживать заказы запасов, а финансовым отделам снижать затраты на финансирование пола.

Европа вносит стабильный, но более медленно растущий срез, где строгие правила выбросов и ограничения дорожных размеров благоприятствуют компактным автокараванам под 6 м. Германия, Франция и Великобритания представляют почти две трети спроса ЕС, но экономическая неопределенность и высокие стоимости заимствования сдерживают импульс. Производители исследуют модели владения на основе подписок, которые объединяют страхование, обслуживание и скидки кемпингов, снижая барьеры входа и согласуясь с целями политики циркулярной экономики. Скандинавская кемпинговая инфраструктура - поддерживаемая щедрыми государственными инвестициями - подталкивает принятие к северу, несмотря на низкую плотность населения.

Азиатско-Тихоокеанский регион регистрирует самое быстрое расширение со среднегодовым темпом роста 9,54% до 2030 года. Растущий располагаемый доход и инвестиции в автомагистрали в Китае и Юго-Восточной Азии расширяют пул целевых клиентов, в то время как укоренившаяся 'караванная культура' Австралии обеспечивает последовательный базовый спрос. Японская демография создает нишу для компактных кемперов на базе Kei, которые удовлетворяют пожилых путешественников, предпочитающих легкие, топливо-эффективные устройства для региональных поездок. Правительства в Южной Корее и Таиланде вводят туристические стимулирующие гранты для развития парков автодомов, ускоряя предложение подключений и станций дампа. Валютные колебания и пошлины на импорт предметов роскоши остаются факторами риска, но совместные предприятия по сборке растений смягчают тарифную экспозицию и сокращают время поставки.

Конкурентная среда

Рыночное лидерство остается в концентрированной тройке - THOR Industries, Forest River и Winnebago. Тяжеловесы развертывают модульные архитектуры, которые разделяют корпусную мебель, электронику и сантехнические системы между брендами, максимизируя эффективность масштаба и сжимая циклы разработки продуктов до менее 18 месяцев.

Стратегический фокус повернулся к электрификации и программному обеспечению. THOR раскрыл собственную высоковольтную платформу и выделил капитал на программу шасси Harbinger, в то время как Группа перспективных технологий Winnebago тестирует двунаправленную зарядку и возможности автономного уровня 3. Forest River делает акцент на ценовом лидерстве через бережливое производство в своем комплексе Elkhart и расширяет аналитику дилерских запасов для оптимизации точек переупорядочивания и снижения устаревших запасов. Игроки среднего уровня, такие как REV Group, рационализируют продуктовые линейки и поворачиваются к специализированным транспортным средствам - как отражено в успехах машин скорой помощи и пожарных аппаратов - для хеджирования против рекреационной цикличности.

Претенденты нацеливаются на городские и электрифицированные ниши. RollAway, например, переоборудует фургоны GM BrightDrop для 270-мильного арендного сервиса, объединяя консьерж-пакеты, которые имитируют гостиничные впечатления Green Car Reports. Европейские стартапы эксплуатируют регуляторное предпочтение легких автокараванов менее 3,5 тонны, используя композитную монокок-конструкцию для обхода порогов коммерческих лицензий. Программы устойчивости цепочек поставок доминируют в повестках дня советов директоров, с временами поставки на шасси и холодильники, сжатыми через двойные источники и местные склады компонентов.

Лидеры индустрии автодомов

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

REV Group Inc.

Trigano SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Winnebago, производитель автодомов с более чем 60-летним опытом, запустил Thrive, легкий туристический трейлер, который фокусируется на комфорте и современном дизайне.

- Сентябрь 2024: THOR представил гибридный автобус класса A на шасси EV Harbinger с запасом хода 500 миль и графиком поставки 2025 года.

- Апрель 2024: Городской совет Лос-Анджелеса добавил 30 улиц к своим ограничениям ночной парковки автодомов для транспортных средств длиннее 22 футов с 2:00 до 6:00.

- Декабрь 2024: RollAway открыл резервирования для аренды электрических автодомов на базе фургонов GM BrightDrop, сочетая запас хода 270 миль с апгрейдами консьерж-сервиса отельного стиля.

Сфера глобального отчета по рынку автодомов

Автодома чаще всего используются как временное жилье во время путешествий. Однако некоторые люди используют их как основное место жительства из-за преимуществ, таких как легко буксируемые единицы, низкий расход топлива, более низкие расходы на обслуживание и страхование, а также амортизационная стоимость.

По типу рынок сегментирован на буксируемые дома на колесах и автодома. По буксируемым домам на колесах рынок сегментирован на туристические трейлеры, седельные трейлеры, складные кемпинговые трейлеры и трак-кемперы. По автодомам рынок сегментирован на тип A, тип B и тип C. По применению рынок сегментирован на бытовое и коммерческое. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (млрд долларов США).

| Буксируемые дома на колесах | Туристические трейлеры |

| Седельные трейлеры | |

| Складные кемпинговые трейлеры | |

| Трак-кемперы | |

| Автодома | Класс A |

| Класс B (кемпер-фургоны) | |

| Класс C |

| Бытовое/личное использование |

| Коммерческое (арендные автопарки, мобильные офисы, мероприятия) |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридные |

| Аккумуляторно-электрические автодома |

| Менее 20 футов |

| 20 - 30 футов |

| Свыше 30 футов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка |

| По типу | Буксируемые дома на колесах | Туристические трейлеры |

| Седельные трейлеры | ||

| Складные кемпинговые трейлеры | ||

| Трак-кемперы | ||

| Автодома | Класс A | |

| Класс B (кемпер-фургоны) | ||

| Класс C | ||

| По применению | Бытовое/личное использование | |

| Коммерческое (арендные автопарки, мобильные офисы, мероприятия) | ||

| По силовой установке | Двигатель внутреннего сгорания (ДВС) | |

| Гибридные | ||

| Аккумуляторно-электрические автодома | ||

| По категории длины | Менее 20 футов | |

| 20 - 30 футов | ||

| Свыше 30 футов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автодомов?

Рынок автодомов составляет 35,66 млрд долларов США в 2025 году и прогнозируется достичь 52,74 млрд долларов США к 2030 году.

Как быстро растет рынок автодомов?

Ожидается, что рынок будет расширяться со среднегодовым темпом роста 8,14% между 2025 и 2030 годами.

Почему компактные автодома набирают популярность?

Модели менее 20 футов подходят стандартным парковочным местам, соответствуют городским ограничениям длины и привлекают покупателей-новичков, ищущих маневренные варианты.

Насколько значима электрификация для будущего спроса на автодома?

Ожидается, что аккумуляторно-электрические и гибридные модели будут расти со среднегодовым темпом роста 23,24% при ужесточении регулирования и расширении зарядных сетей.

Какой регион предлагает самый сильный потенциал роста?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 9,54%, поддерживаемым ростом располагаемого дохода и быстрым развитием инфраструктуры.

Последнее обновление страницы: