Размер и доля рынка клейких лент

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

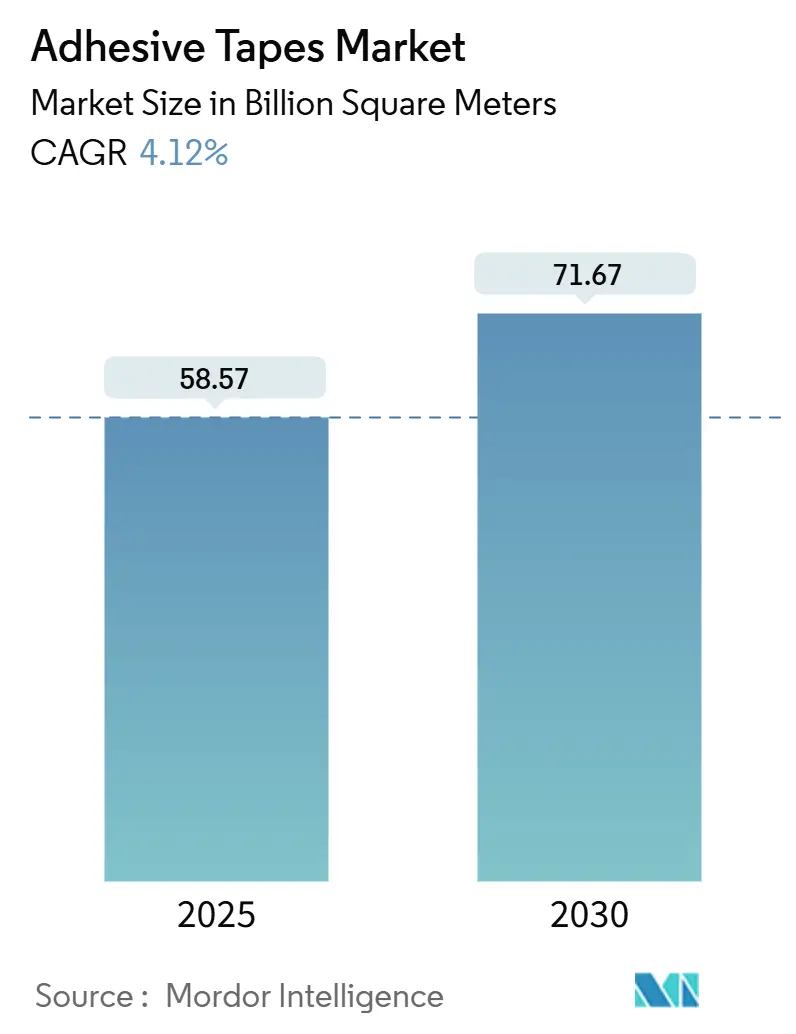

| Объем Рынка (2025) | 58.57 Миллиард квадратных метров |

| Объем Рынка (2030) | 71.67 Миллиард квадратных метров |

| Темп роста (2025 - 2030) | 4.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клейких лент от Mordor Intelligence

Размер рынка клейких лент оценивается в 58,57 миллиарда квадратных метров в 2025 году, и ожидается, что он достигнет 71,67 миллиарда квадратных метров к 2030 году при CAGR 4,12% в течение прогнозного периода (2025-2030). Стабильный спрос со стороны упаковочной, электронной и автомобильной промышленности компенсирует колебания стоимости сырья и более строгие ограничения на выбросы летучих органических соединений (ЛОС). Технологии на водной основе быстро масштабируются, поскольку производители переходят на химические составы с низким содержанием ЛОС, в то время как форматы, чувствительные к давлению, сохраняют лидерство по объему, поскольку они мгновенно склеиваются и подходят для автоматизированных линий нанесения. Азиатско-Тихоокеанский регион лидирует в потреблении и росте, движимый плотной цепочкой поставок электроники и крупномасштабными инфраструктурными расходами. Здравоохранение становится самым быстрорастущим сегментом, поскольку силиконовые клеи, дружественные к коже, обеспечивают более длительное ношение медицинских устройств и смещают стоимость в сторону высокомаржинальных специальных сортов. Крупные производители противодействуют давлению затрат через вертикальную интеграцию, региональное увеличение мощностей и перестройку портфеля в сторону устойчивых решений.

Ключевые выводы отчета

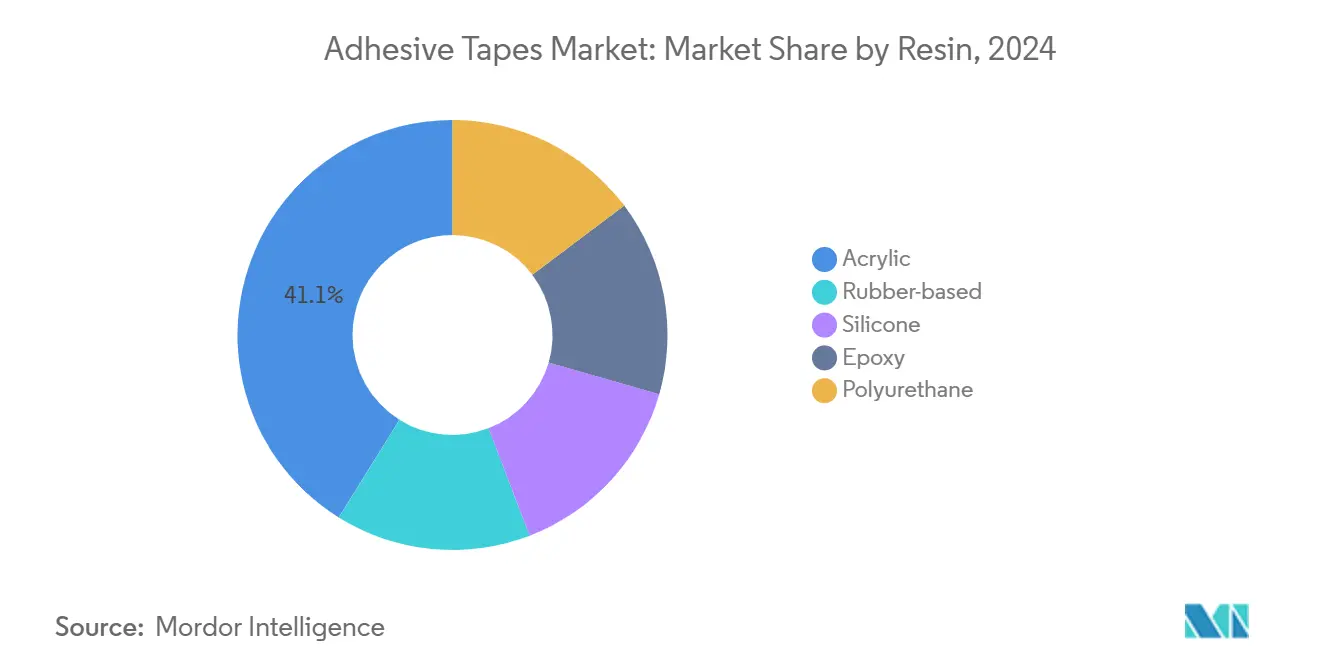

- По смолам акриловые сорта составили 41,12% размера рынка клейких лент в 2024 году, в то время как системы на основе каучука прогнозируются к расширению с CAGR 4,24%.

- По технологиям составы на водной основе держали 45,19% выручки в 2024 году и продвигаются с CAGR 4,47% до 2030 года.

- По типу продукта клейкие ленты с чувствительным к давлению клеем захватили 61,12% доли рынка клейких лент в 2024 году; ожидается, что термочувствительные ленты покажут самый сильный CAGR 4,52%.

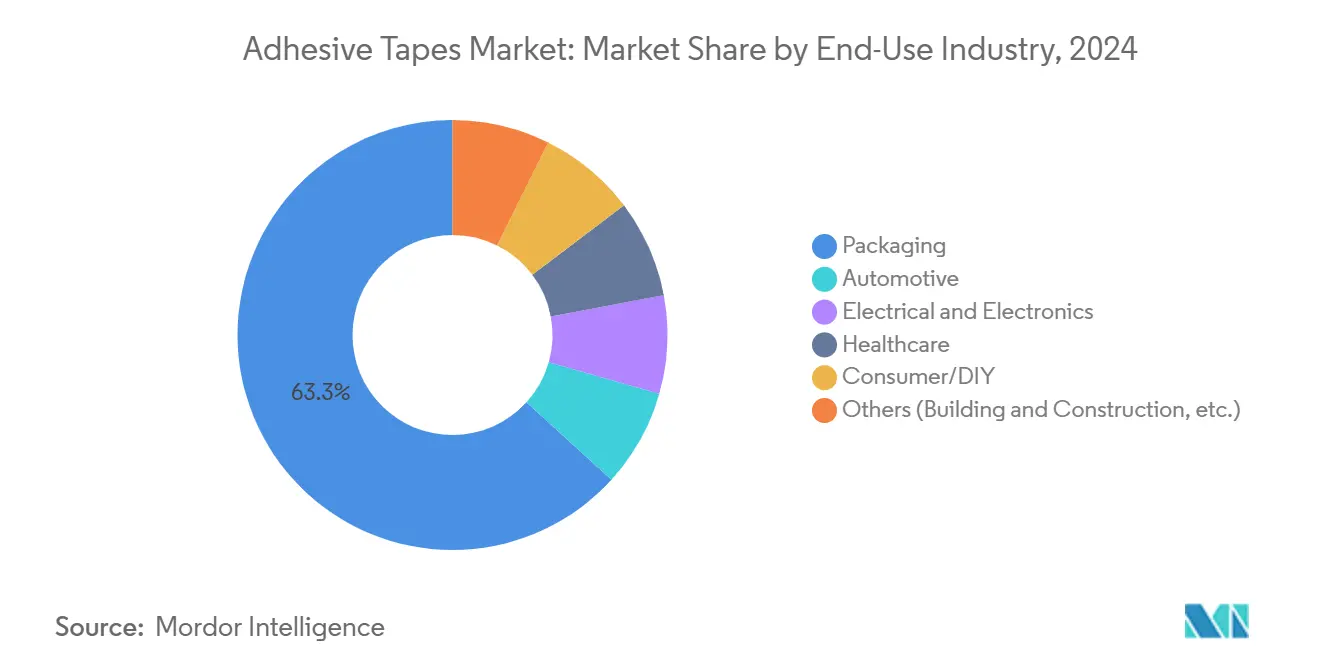

- По конечной отрасли упаковка лидировала с 63,26% выручки в 2024 году; прогнозируется, что здравоохранение будет расти быстрее всего с CAGR 4,61%.

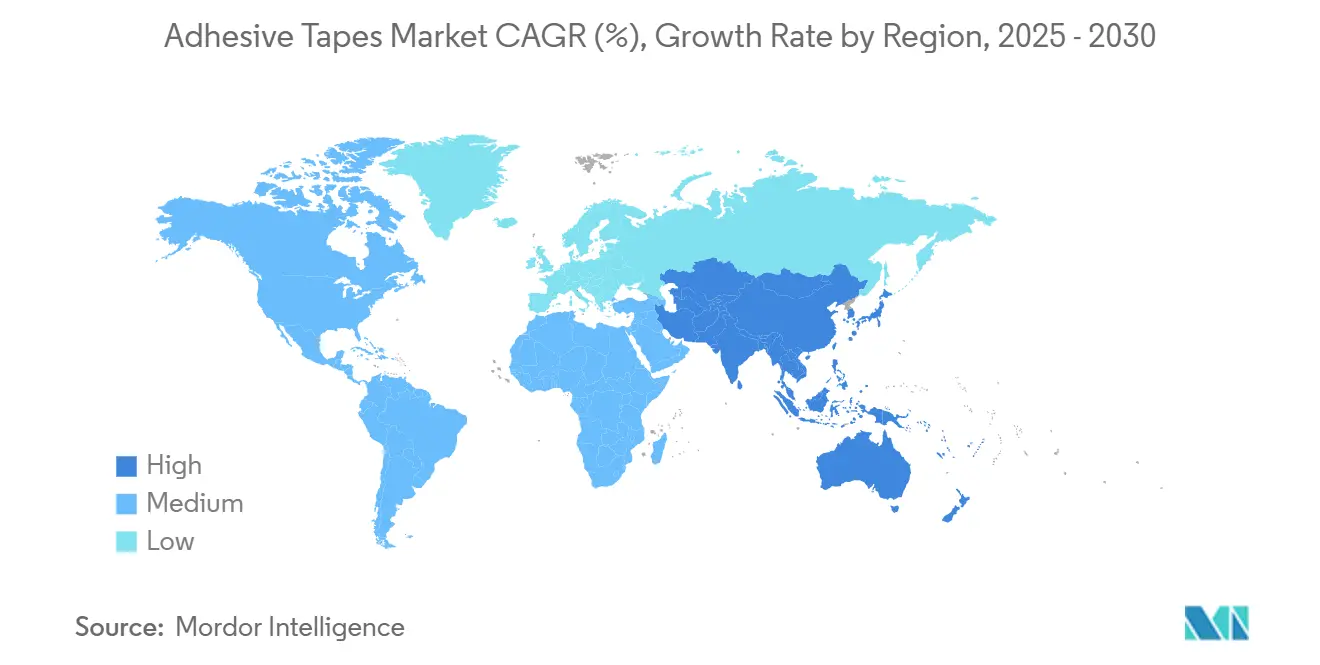

- По географии Азиатско-Тихоокеанский регион командовал 58,91% объема 2024 года и готов подняться с CAGR 5,01%.

Глобальные тренды и аналитика рынка клейких лент

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос со стороны электронной коммерции и упаковочной промышленности | +1.20% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Переход OEM на легкие ленты для жгутов проводов | +0.60% | Основные узлы сборки автомобилей | Среднесрочный (2-4 года) |

| Принятие малотравматичных силиконовых лент для носимых медицинских устройств | +0.50% | Северная Америка, Европа, развитые страны АТЭС | Долгосрочный (≥4 лет) |

| Строительный бум в АСЕАН и регионе Ближнего Востока, повышающий использование клейких лент | +0.70% | АСЕАН, Ближний Восток | Среднесрочный (2-4 года) |

| Растущий спрос на клейкие ленты со стороны электронной промышленности | +1.00% | Азиатско-Тихоокеанский регион, распространение на Сев. Америку и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны электронной коммерции и упаковочной промышленности

Цифровая розничная торговля продолжает подталкивать логистических операторов к более быстрой, безопасной и более устойчивой упаковке. Владельцы брендов теперь указывают отрывные ленты на основе волокон и не содержащие растворителя системы закрытия коробок, которые соответствуют целям по переработке, выдерживая длинные циклы распределения. Портфель Earthic от H.B. Fuller демонстрирует этот сдвиг, обеспечивая сертифицированное биосодержание без ущерба для прочности на сдвиг[1]H.B. Fuller, "Adhesive Solutions for E-Commerce Packaging Trends," hbfuller.com . Спрос на коробки подходящего размера также ускоряет настройку лент для заклеивания картонных коробок, которые приклеиваются к различным сортам гофрокартона в автоматизированных линиях. Рост наиболее выражен в Азиатско-Тихоокеанском регионе, где растут объемы трансграничных посылок, а центры выполнения заказов стандартизируют водоактивируемые ленты для сокращения использования пластика. Эти силы совместно поднимают рынок клейких лент, улучшая среднюю цену за квадратный метр для высокопроизводительных упаковочных сортов.

Переход OEM на легкие ленты для жгутов проводов

Автопроизводители заменяют громоздкие трубки из ПВХ специальными тканевыми и ПЭТ клейкими лентами, которые экономят до 50% веса жгута, поглощая вибрацию и выдерживая температуры 150 °C в моторном отсеке. tesa SuperSleeve 51026 PV6 типичен для обмоток следующего поколения, которые сочетают ПЭТ ткань с не содержащим растворителя акриловым клеем для сопротивления истиранию в зонах высоких температур. Платформы электромобилей усиливают возможности, поскольку жгуты проходят дольше и должны оставаться гибкими для обслуживания аккумуляторных блоков. Более легкие сборки жгутов помогают увеличить дальность езды, подкрепляя кривые принятия OEM. Эти тренды питают непосредственно рынок клейких лент, поскольку производители квалифицируют индивидуальные ширины и штампованные детали для автоматизированной намотки станков.

Принятие малотравматичных силиконовых лент для носимых медицинских устройств

Носимые датчики и пластыри для доставки лекарств требуют клеев, которые надежно приклеиваются в течение нескольких дней, но отклеиваются без травмы кожи. Односторонняя нетканая лента 3M с высококлейким силиконом демонстрирует 7-дневное пребывание, сокращая оценки боли при удалении по сравнению с акрилатными альтернативами. Производители теперь формулируют по когортам пациентов, учитывая связанную с возрастом хрупкость кожи и уровни активности в целях отклеивания, модуля и передачи влажного пара. Специализированный учебный центр Medical Wearable Adhesives Learning Center от Avery Dennison сигнализирует об ускоряющихся инвестициях в эту нишу. Поскольку производители устройств итерируют форм-факторы, силиконовые PSA длительного ношения захватывают премиальные цены, поднимая общую плотность стоимости в рынке клейких лент.

Строительный бум в АСЕАН и регионе Ближнего Востока

Мегапроекты в Персидском заливе и быстрорастущих городах АСЕАН требуют лент, которые связывают разнородные фасады, герметизируют стеклянные навесные стены и глушат акустические панели в жарких, влажных условиях. Акриловые пенные ленты строительного класса от Saint-Gobain поддерживают адгезию выше 80 °C и обеспечивают долгосрочную УФ-стабильность для открытых стыков. Поставщики добавляют центры технического обслуживания - например, новые тайские и индийские офисы tesa - для сокращения циклов квалификации и разработки локализованных спецификаций. По мере роста региональных строительных расходов специальные связывающие ленты увеличивают свою долю в бюджетах материалов по сравнению с механическими крепежами.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.80% | Глобально | Краткосрочный (≤2 лет) |

| Ограничения в производительности продукта в экстремальных условиях | -0.50% | Регионы с суровым климатом | Среднесрочный (2-4 года) |

| Озабоченности выбросами ЛОС | -0.60% | Европа, Северная Америка, развивающаяся Азия | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Сырье, такое как смолы-липкификаторы и специальные углероды, колеблется вместе с сырой нефтью и транспортными расходами, сжимая маржи производителей. Cabot объявила о повышении цен на технический углерод с декабря 2024 года, ссылаясь на инфляционное давление. Производители смягчают скачки через многопоставщическое снабжение и индексированные контракты, но все еще сталкиваются с напряжением оборотного капитала, которое может остановить планы расширения меньших производителей, оказывая краткосрочное торможение на рынок клейких лент.

Ограничения в производительности продукта в экстремальных условиях

Высокотемпературные среды и циклические нагрузки выявляют слабости в обычных PSA. Исследования, опубликованные в 2024 году, измерили пороговое значение межфазной усталости только 4,6 Дж/м² для модельных PSA - намного ниже порогов медленного растрескивания - сигнализируя о рисках преждевременного отказа в богатых вибрацией условиях[2]Yichen Wan et al., "Interfacial Fatigue Fracture of Pressure Sensitive Adhesives," sciencedirect.com . Температурные окна также ограничивают полевое применение; сорта 3M VHB требуют 21-38 °C для оптимального смачивания, ограничивая принятие в более холодных климатах. Поставщики инвестируют в гибридные химические составы и поверхности без грунтовки для расширения рабочих диапазонов, однако ограничения производительности остаются умеряющим фактором для рынка клейких лент.

Сегментный анализ

По смолам: акрил доминирует, каучук ускоряется

Акриловые составы обеспечили 41,12% объема 2024 года, делая их крупнейшим вкладчиком в размер рынка клейких лент, поскольку они связывают металлы, пластики и стекло без обширной обработки поверхности. Их отличная УФ-стойкость и стабильность при старении стимулируют принятие в наружной электронике и солнечных сборках. Каучуковые системы, несмотря на меньшую долговечность, масштабируются с CAGR 4,24%, поскольку автопроизводители предпочитают их высокую начальную клейкость для связывания проводных жгутов и контроля NVH интерьера. Силиконовые PSA, хотя нишевые по объему, командуют премиальными ценами в медицинских носимых устройствах и высокотемпературной электронике благодаря биосовместимости и рабочим температурам 200 °C. Эпоксидные и полиуретановые химические составы обслуживают ниши структурного склеивания, где прочность на сдвиг превосходит репозиционируемость. Поставщики, такие как Lohmann, теперь предлагают термопроводящие акрилово-силиконовые гибриды, которые рассеивают 2 Вт/мК в аккумуляторных блоках электромобилей.

Диверсификация в портфелях смол поддерживает специализированные потребности конечного использования без каннибализации доли акрила. Обновления каучука сосредоточены на синтетических вариантах, которые выдерживают пики 125 °C в моторном отсеке, закрывая исторический разрыв с акрилами. Разработка силикона сосредоточена на сортах с низким содержанием циклических силоксанов для удовлетворения европейских медицинских правил, в то время как эпоксидные ленты добавляют скрытые катализаторы для отверждения при комнатной температуре, расширяя возможности ремонта в аэрокосмических композитах. Эти инновации совместно поддерживают конкурентоспособность рынка клейких лент, поскольку составители формул сопоставляют химические составы смол с развивающимися функциональными требованиями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: решения на водной основе лидируют в экологическом сдвиге

Системы на водной основе представляли 45,19% продаж 2024 года, отражая поворот сектора к обработке с низким содержанием ЛОС. Производители, такие как 3M, сократили ЛОС на 99% с 1990 года, постепенно отказываясь от растворителей-носителей. Сегмент растет с CAGR 4,47%, поскольку производители модернизируют покрывающие устройства для обработки высокотвердых акриловых эмульсий, которые соперничают с растворным сдвигом. Линии на основе растворителей все еще доминируют в высокотемпературной электронике из-за превосходного смачивания на субстратах с низкой поверхностной энергией, но они сталкиваются с ужесточающимися регулятивными капзатратами. Горячие PSA расплавы завоевывают долю в упаковке электронной коммерции, где мгновенная связь максимизирует производительность. Реактивные химические составы, включая полиуретановые пены, которые сшиваются с окружающей влагой, обеспечивают нишевое принятие в структурных автомобильных стыках.

Двухсистемные покрыватели теперь обеспечивают гибридную воду/растворитель способность, позволяя быстрые переходы и экономию энергии. Инновации распространяются на биодисперсии из терпена или крахмального сырья, позиционируя клеи на водной основе для метрик циркулярной экономики следующего поколения. Эта технологическая гетерогенность расширяет рынок клейких лент, поскольку производители выравнивают экологические цели с высокопроизводительными требованиями.

По типу продукта: клейкие ленты с чувствительным к давлению клеем поддерживают рыночное лидерство

Сорта, чувствительные к давлению, держали 61,12% объема в 2024 году, доминируя, поскольку они склеиваются при легком давлении без активации. Специальные релизы, дифференциальные клеи и подложки с низким содержанием ЛОС поддерживают свежесть портфелей. Термочувствительные ленты, прогнозируемые с CAGR 4,52%, обеспечивают точное присоединение штампов и электронику чистых помещений, где контролируемая тепловая активация предотвращает остатки. Водоактивируемые бумажные ленты завоевывают конвертов в центрах выполнения заказов, преследующих перерабатываемую у обочины упаковку. Специальные двухсторонние пены и конструкции 'разделение по требованию' от tesa позволяют легкую разборку - преимущество для мандатов циркулярного дизайна.

Непрерывные инновации PSA поддерживают премиальные цены и защищают долю от альтернативных крепежных систем. Многослойные ламинаты интегрируют проводящие или огнезамедлительные свойства, обеспечивая дизайнерские победы в корпусах батарей электромобилей. Термочувствительные ленты развиваются к более низким порогам активации для подходящих более тонких субстратов, в то время как водоактивируемые линии включают клеи на основе растительного крахмала для повышения биосодержания. Эти достижения расширяют широту применения и укрепляют зависимость рынка клейких лент от технологий, чувствительных к давлению.

По конечной отрасли: упаковка лидирует, здравоохранение ускоряется

Упаковка командовала 63,26% объема 2024 года, поскольку ленты для заклеивания коробок, обвязки и защиты от вскрытия остаются основными в логистике. Рост электронной розничной торговли и более строгие мандаты по переработанному содержанию поддерживают объемный импульс. Здравоохранение, самый быстрорастущий сегмент с CAGR 4,61%, выигрывает от расширяющейся носимой диагностики и передовых повязок для ухода за ранами, которые специфицируют силиконовые или гидроколлоидные клеи. Автомобильные линии интегрируют огнезамедлительные штампованные PSA детали в аккумуляторные блоки, создавая высокоценные карманы спроса. Электрические и электронные сегменты толкают границы технологии ленты для высокочастотной целостности сигнала и теплового управления.

Регулирование и тренды потребительской безопасности стимулируют дифференциацию состава. В упаковке компостируемые ленты на бумажной основе завоевывают долю, подкрепленные запретами на одноразовый пластик в нескольких странах. Поставщики здравоохранения инвестируют в производственные линии ISO 13485 для соответствия строгим аудитам биосовместимости. Рынок клейких лент поэтому балансирует зрелые высокообъемные упаковочные продажи с ускоряющимся специальным ростом от медицинских и применений электромобилей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 58,91% объема 2024 года и готов расти с CAGR 5,01%, поскольку Китай, Индия и Юго-Восточная Азия расширяют выпуск электроники, автомобилей и строительства. Региональные производители добавляют местные мощности покрытия и резки, сокращая время выполнения заказов и адаптируя SKU к внутренним требованиям. Правительственные стимулы для полупроводниковых фабрик в Китае и Индии усиливают спрос на ультрачистые резательные и маскирующие ленты. Одновременно заводы клейких лент на солнечной энергии в Ченнаи и Сучжоу демонстрируют растущие обязательства по устойчивости, укрепляя устойчивость поставок на рынке клейких лент.

Северная Америка сохраняет технологическое лидерство, используя передовые НИОКР в здравоохранении и аэрокосмической отрасли. Платформы без растворителя 3M и ленты для батарей электромобилей с рейтингом UL-94 от Avery Dennison иллюстрируют инновационный сдвиг к специализированным применениям[3]Avery Dennison Corporation, "UL-Listed EV Battery Tapes," tapes.averydennison.com. Напряженные рынки труда стимулируют инвестиции в автоматизацию, предпочитая штампованные PSA компоненты, которые ускоряют сборку. Соглашение между США, Мексикой и Канадой также поддерживает приближение производства автомобильных лент для жгутов, амортизируя валютную волатильность.

Европа подчеркивает экодизайн и соответствие ЛОС, ускоряя принятие PSA на водной основе. Политики облегчения веса автомобилей и электрификации поддерживают спрос на высокопроизводительные связывающие ленты, которые заменяют заклепки и сварные швы. Между тем, рынки Ближнего Востока и Африки выигрывают от инфраструктурных мегапроектов, которые специфицируют высокотемпературные наружные фасадные ленты. Рынок клейких лент Южной Америки получает постепенно через связанный с сельским хозяйством упаковочный сектор Бразилии и локализованные заводы гибкой упаковки. Комбинированный эффект расширения развивающихся рынков и промышленного ре-шоринга в развитых регионах поддерживает глобальный прогноз роста.

Конкурентная среда

Рынок клейких лент остается умеренно фрагментированным, при этом топ-пять игроков захватывают около 40% глобального объема. Henkel, 3M и Avery Dennison закрепляют поле, используя широкие линейки продуктов и глобальные сети резки. Avery Dennison опубликовала рост выручки на 3,61% год к году в Q4 2024 года и подняла свою долю до 4,03%, нацеливаясь на высокорастущие применения электромобилей и солнечной энергии. 3M фокусируется на технологическом лидерстве без растворителей, заявляя о 99% сокращении выбросов ЛОС с 1990 года. Henkel продвигает линии горячего расплава для упаковки электронной коммерции и инвестирует в исследования PSA на биооснове.

Nautic Partners приобрела подразделение специальных лент Berry Global в конце 2024 года для формирования автономного конвертера с вертикально интегрированным покрытием и печатью. Ellsworth Corporation купила TapeCase, добавив услуги конверсии быстрого прототипирования и укрепив свой североамериканский след. H.B. Fuller расширила медицинскую мощность, купив ирландскую Medifill, сигнализируя о намерении углубить экспозицию здравоохранения. Технологическая дифференциация служит конкурентным клином; фото-переключаемая УФ-лента Kyushu University и Nitto Denko обеспечивает мягкий перенос хрупких 2D материалов, открывая новые границы в упаковке полупроводников.

Устойчивость и услуги циркулярного дизайна теперь влияют на торги. Платформа debond-on-demand от tesa выигрывает проекты демонтажа электроники, позволяя восстановление компонентов в конце жизни. Процесс TwinMelt от Lohmann вдвое сокращает энергию линии, поддерживая цели OEM по сокращению углерода. Производители, которые переводят экологические учетные данные в более низкую общую стоимость владения, обеспечивают статус предпочтительного поставщика, формируя будущее распределение долей в рынке клейких лент.

Лидеры индустрии клейких лент

-

3M

-

Avery Dennison Corporation

-

Henkel AG & Co. KGaA

-

Nitto Denko Corporation

-

tesa SE - A Beiersdorf Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Апрель 2025: Avery Dennison Performance Tapes представила инновационный портфель склеивания солнечных панелей с клейкими лентами с чувствительным к давлению клеем (PSA). Это предложение обеспечивает значительные преимущества производителям солнечных панелей по сравнению с традиционными методами склеивания.

- Ноябрь 2024: tesa открыла новые офисы в Мумбаи и Бангалоре для укрепления своего присутствия в индийском производственном секторе и продвижения своей стратегии роста в Азиатско-Тихоокеанском регионе. Ожидается, что это расширение положительно повлияет на рынок клейких лент, повысив доступность и способствуя региональным инновациям.

Охват глобального отчета по рынку клейких лент

Клейкие ленты представляют собой комбинацию базового материала и клеевой пленки, которые связывают и скрепляют два объекта вместе вместо болтов или сварки. Рынок сегментирован по смолам, технологиям, конечной отрасли и географии. Рынок сегментирован по смолам: акриловые, эпоксидные, на основе каучука, силиконовые и полиуретановые. Рынок сегментирован по технологиям: на водной основе, на основе растворителя, горячего расплава и реактивные. По конечной отрасли рынок сегментирован на автомобильную, здравоохранение, упаковку, электрическую и электронную, потребительскую/DIY и другие конечные отрасли. Отчет также охватывает размер рынка и прогнозы для клейких лент в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (миллионы квадратных метров).

| Акриловые |

| На основе каучука |

| Силиконовые |

| Эпоксидные |

| Полиуретановые |

| На водной основе |

| На основе растворителя |

| Горячий расплав |

| Реактивные |

| Клейкие ленты с чувствительным к давлению клеем |

| Водоактивируемые ленты |

| Термочувствительные ленты |

| Специальные ленты |

| Упаковка |

| Автомобильная |

| Электрическая и электронная |

| Здравоохранение |

| Потребительская/DIY |

| Другие (строительство и конструкции и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По смолам | Акриловые | |

| На основе каучука | ||

| Силиконовые | ||

| Эпоксидные | ||

| Полиуретановые | ||

| По технологиям | На водной основе | |

| На основе растворителя | ||

| Горячий расплав | ||

| Реактивные | ||

| По типу продукта | Клейкие ленты с чувствительным к давлению клеем | |

| Водоактивируемые ленты | ||

| Термочувствительные ленты | ||

| Специальные ленты | ||

| По конечной отрасли | Упаковка | |

| Автомобильная | ||

| Электрическая и электронная | ||

| Здравоохранение | ||

| Потребительская/DIY | ||

| Другие (строительство и конструкции и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка клейких лент?

Рынок клейких лент достиг 58,57 миллиарда квадратных метров в 2025 году и прогнозируется к росту до 71,67 миллиарда квадратных метров к 2030 году.

Какой технологический сегмент растет быстрее всего?

Клейкие ленты на водной основе расширяются с CAGR 4,47% благодаря регулятивному давлению по сокращению выбросов ЛОС.

Почему силиконовые клейкие ленты набирают популярность в здравоохранении?

Силиконовые PSA предлагают расширенное семидневное ношение и мягкое удаление, делая их идеальными для носимых медицинских устройств и передовых повязок для ран.

Какой регион лидирует на рынке клейких лент?

Азиатско-Тихоокеанский регион составляет 58,91% глобального объема и прогнозируется к росту с CAGR 5,01% благодаря процветающим секторам электроники, автомобилей и строительства.

Как автопроизводители используют клейкие ленты для снижения веса автомобиля?

Тканевые и ПЭТ клейкие ленты заменяют более тяжелые покрытия жгутов из ПВХ, снижая массу жгутов проводов и улучшая топливную эффективность, удовлетворяя требованиям высокотемпературного моторного отсека.

Какие стратегии принимают производители для борьбы с волатильностью цен на сырье?

Производители диверсифицируют поставщиков, используют индексированные контракты и инвестируют в процессные эффективности, такие как низкоэнергетические линии покрытия, для защиты маржи при колебаниях цен на сырье.

Последнее обновление страницы: