Размер и доля рынка кетогенной диеты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

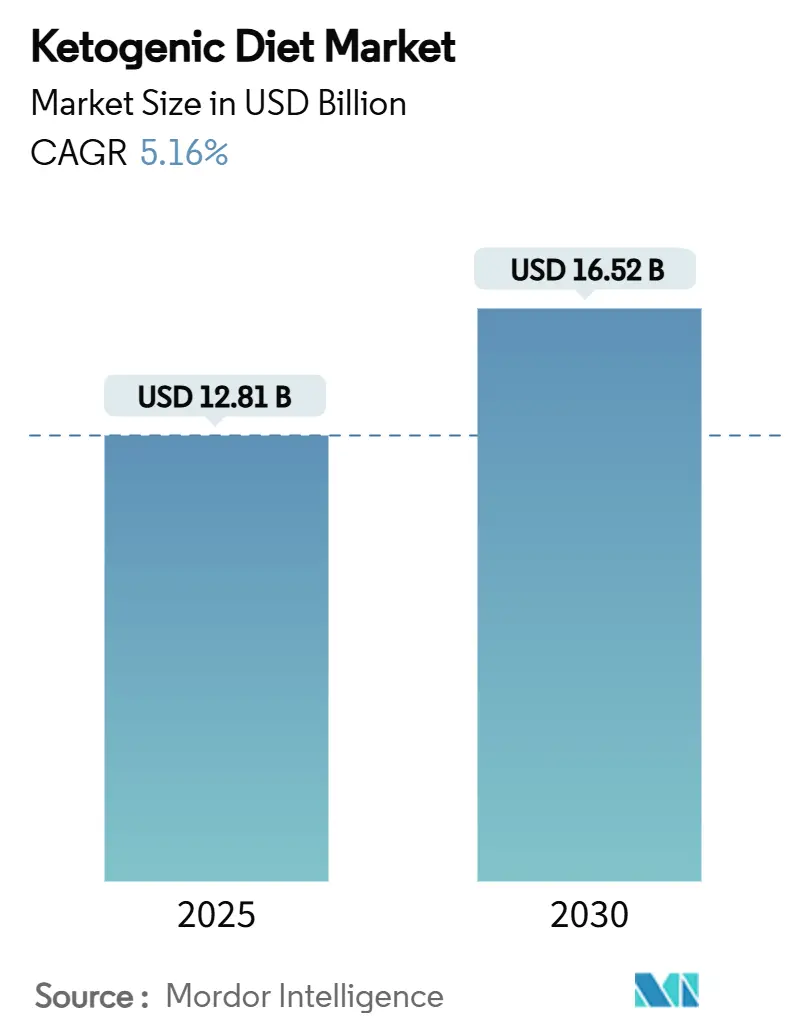

| Размер Рынка (2025) | 12.81 Миллиардов долларов США |

| Размер Рынка (2030) | 16.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кетогенной диеты от Mordor Intelligence

Размер рынка продуктов кетогенного питания оценивается в 12,81 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 16,52 миллиарда долларов США к 2030 году, увеличиваясь на 5,16% CAGR. Этот рост обусловлен растущим осознанием важности метаболического здоровья, глобальным переходом к низкоуглеводным диетическим предпочтениям и постоянными улучшениями продуктов, которые повышают удобство кетогенного потребления. Стратегические инвестиции в функциональные ингредиенты, такие как среднецепочечные триглицериды (СЦТ) и экзогенные кетоны, стимулируют диверсификацию портфеля. Кроме того, нормативные изменения в США и Европе улучшают прозрачность маркировки и создают новые возможности для заявлений, связанных со здоровьем. Северная Америка продолжает доминировать на рынке благодаря сильному присутствию брендов, в то время как Азиатско-Тихоокеанский регион демонстрирует более быстрый рост, обусловленный ростом располагаемых доходов, растущей распространенностью диабета и быстро развивающейся розничной инфраструктурой. Более того, расширение платформ электронной коммерции и моделей прямых продаж потребителям улучшает динамику рынка, предлагая более широкий ассортимент продуктов и предоставляя индивидуальные решения в области питания.

Ключевые выводы отчета

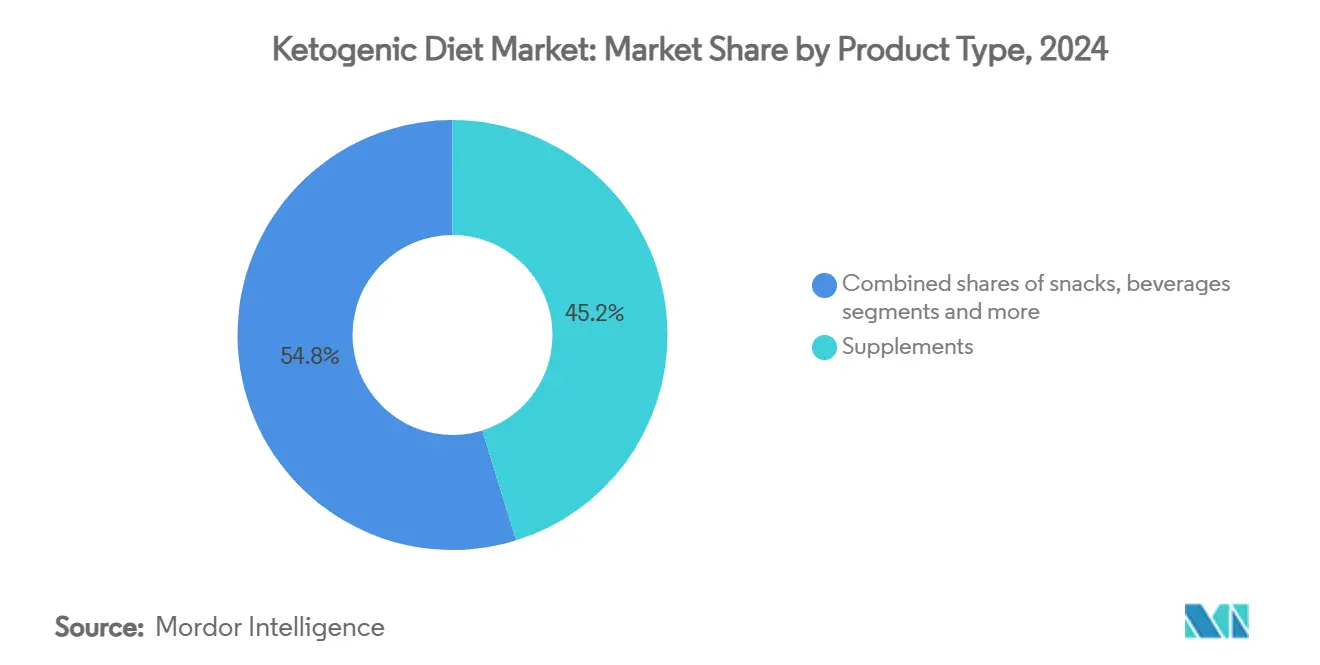

- По типу продукта добавки лидировали с 45,21% доли рынка продуктов кетогенного питания в 2024 году; напитки демонстрируют самый высокий прогнозируемый CAGR на уровне 6,56% до 2030 года.

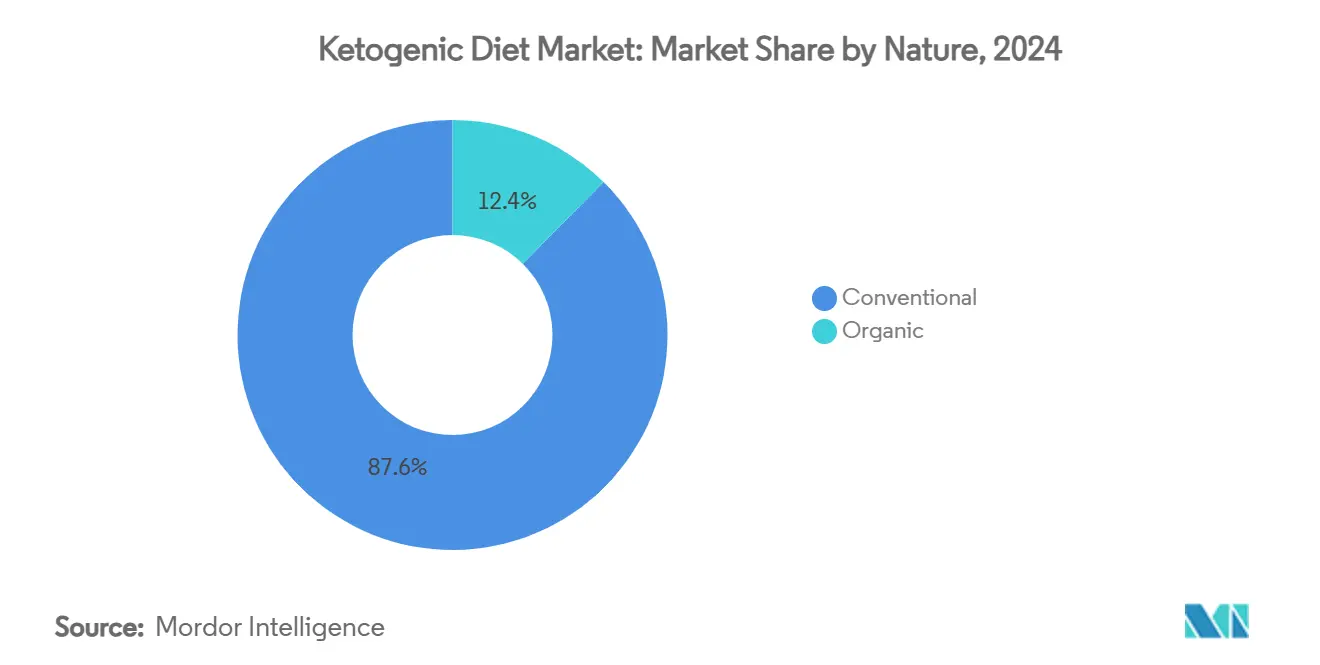

- По природе обычные товары составили 87,63% размера рынка продуктов кетогенного питания в 2024 году; прогнозируется, что органические предложения будут расти со скоростью 8,07% CAGR в период 2025-2030 годов.

- По каналу распространения супермаркеты и гипермаркеты занимали 61,87% рынка продуктов кетогенного питания в 2024 году, в то время как прогнозируется, что онлайн-розница будет расширяться со скоростью 7,33% CAGR до 2030 года.

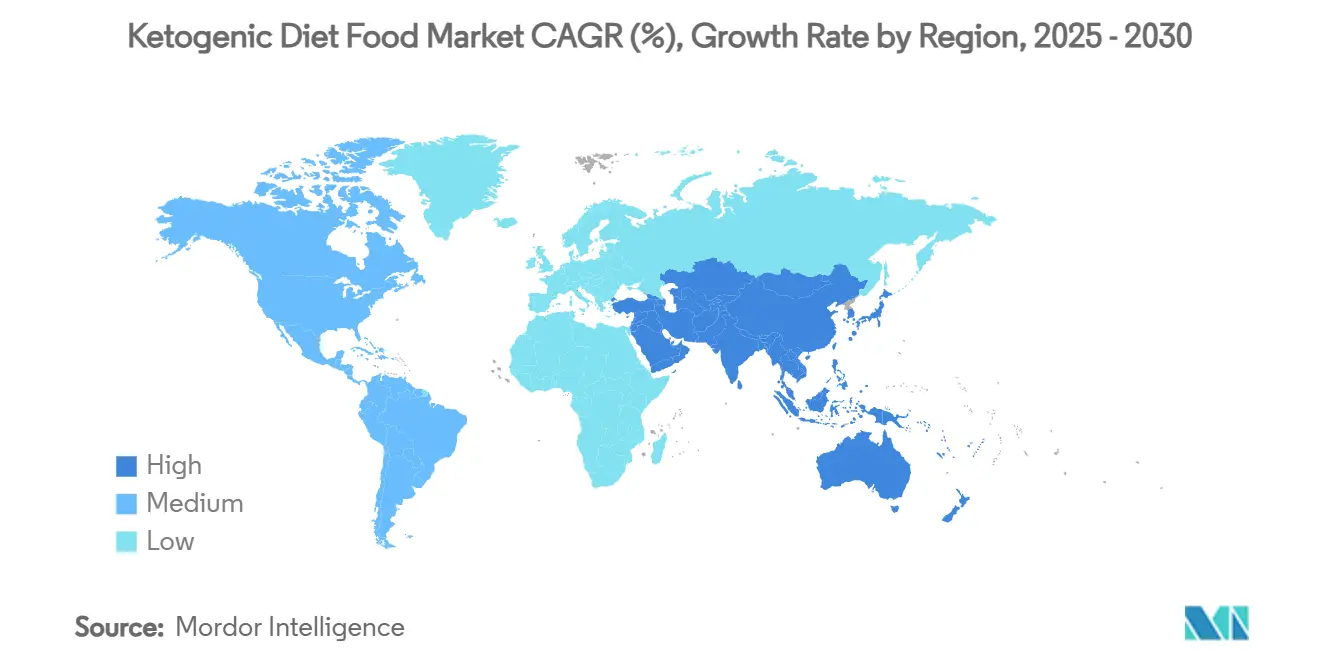

- По географии Северная Америка составила 39,4% рынка продуктов кетогенного питания в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR в 7,59% до 2030 года.

Тенденции и аналитика глобального рынка кетогенной диеты

Анализ влияния движущих факторов

| ДВИЖУЩИЙ ФАКТОР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Рост распространенности ожирения и расстройств образа жизни | +1.8% | Глобально, наивысший в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Расширение розничной доступности товарных позиций с кето-маркировкой | +1.2% | Глобально, возглавляемый Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Растущее принятие среди спортсменов и энтузиастов фитнеса | +0.9% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущий спрос на продукты с низким содержанием углеводов и чистой этикеткой | +1.1% | Глобально, премиальные сегменты в развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение каналов электронной коммерции и прямых продаж | +0.8% | Глобально, быстрее всего в Азиатско-Тихоокеанском регионе и Латинской Америке | Краткосрочно (≤ 2 лет) |

| Инновации в предложениях продуктов стимулируют рынок | +0.7% | Глобально, сосредоточено в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности ожирения и расстройств образа жизни

По мере того как глобальные показатели ожирения продолжают расти, спрос на продукты кетогенного питания переживает значительный рост. Влияние этой метаболической проблемы выходит за рамки управления весом, стимулируя потребность в решениях, которые борются с инсулинорезистентностью и другими метаболическими расстройствами. В 2024 году ожирением страдали 1 миллиард человек, при этом каждая восьмая смерть от неинфекционных заболеваний была связана с избыточным весом или ожирением [1]Источник: Global Obesity Observatory. World Obesity Atlas 2024,

worldobesity.org. Клинические исследования продемонстрировали эффективность кетогенных диет в борьбе с ожирением, превосходя традиционные низкожировые диеты в стимулировании потери веса благодаря улучшенной регуляции аппетита и повышенной чувствительности к инсулину. Диетические вмешательства, такие как кетогенная диета, все чаще рассматриваются как экономически эффективные и проактивные стратегии борьбы с ожирением, особенно в сравнении с высокими затратами на управление хроническими состояниями, связанными с ожирением. По мере того как потребители отдают приоритет эффективным, научно обоснованным и часто быстродействующим решениям для управления весом, кетогенная диета позиционировала себя как ведущий выбор на рынке.

Расширение розничной доступности товарных позиций с кето-маркировкой

Кетогенные продукты, которые ранее были ограничены нишевыми магазинами здорового питания, теперь переместились в основные супермаркеты, что обусловлено ускорившимся проникновением в розничную торговлю. Этот значительный сдвиг был поддержан нормативными достижениями, особенно одобрением FDA статуса GRAS (Общепризнано как безопасное) для D-β-гидроксибутирата. Это нормативное одобрение позволяет его включение в спортивные и пищевые напитки в концентрациях до 6 граммов на порцию, прокладывая путь для более широкой разработки продуктов и принятия рынком. Ритейлеры демонстрируют стратегическую приверженность кетогенной категории, вводя специальные кетогенные секции и применяя стратегии кросс-мерчендайзинга с продуктами для управления диабетом. Кроме того, достижения в управлении цепочками поставок сыграли ключевую роль в обеспечении постоянной доступности продуктов. Эти улучшения эффективно смягчили предыдущие проблемы, такие как ограниченное предложение продуктов и непостоянные стандарты качества, тем самым способствуя большему принятию потребителями и доверию к категории.

Растущее принятие среди спортсменов и энтузиастов фитнеса

Приложения для спортивных результатов стимулируют парадигмальный сдвиг на рынке спортивного питания, отходя от традиционных подходов на основе углеводов. Научные исследования подтвердили метаболические преимущества кетоза для деятельности на выносливость. Например, соединения, такие как бис-октаноил (R)-1,3-бутандиол, продемонстрировали безопасность и переносимость у здоровых взрослых, эффективно повышая кровь β-гидроксибутират до терапевтических уровней. Одобрения профессиональных спортсменов стимулировали спрос среди спортсменов-любителей, особенно в видах спорта на выносливость, где постоянная доставка энергии дает конкурентное преимущество. В 2024 году Японское спортивное агентство сообщило, что 13,7% пользователей фитнес-клубов составляли мужчины, а 17,5% - женщины, что подчеркивает гендерно-специфические тенденции в участии в фитнесе [2]Источник: Japan Sports Agency, Opinion survey on sports participation 2024,

mext.go.jp. Компании ускоряют инновации в кетогенном спортивном питании. Например, в августе 2024 года KEY представила энергетические напитки без сахара на основе кетонов, нацеленные на потребителей, ищущих долговечную энергию без недостатков сахарных скачков.

Растущий спрос на продукты с низким содержанием углеводов и чистой этикеткой

Рост осведомленности потребителей о пищевых этикетках стимулировал спрос на минимально обработанные продукты с прозрачными списками ингредиентов, что тесно согласуется с тенденциями кетогенной диеты. И движение чистой этикетки, и кетогенные диеты фокусируются на цельнопищевых ингредиентах и низком содержании углеводов. Нормативные изменения, такие как обновленные руководящие принципы FDA, позволяющие таким продуктам, как орехи, семена и авокадо, нести утверждения о 'здоровье', дополнительно подтвердили составы с высоким содержанием жиров и низким содержанием углеводов. Инновации в натуральных подсластителях и источниках жиров способствовали разработке кетогенных продуктов с чистой этикеткой без компромисса во вкусе или текстуре. Компании, которые эффективно интегрируют кетогенные стратегии и стратегии чистой этикетки, могут использовать премиальное ценообразование, удовлетворяя разнообразные потребности потребителей, устанавливая устойчивое конкурентное преимущество на рынке.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Опасения о рисках для здоровья и дефиците питательных веществ | -0.8% | Глобально, выше в консервативных диетических регионах | Долгосрочно (≥ 4 лет) |

| Требуется строгое соблюдение диеты | -0.6% | Глобально, наиболее сильно там, где доминируют углеводные основы | Среднесрочно (2-4 года) |

| Высокая стоимость кето-продуктов ограничивает рост | -0.6% | Глобально | Среднесрочно (2-4 года) |

| Конкуренция со стороны новых метаболических диет | -0.4% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения о рисках для здоровья и дефиците питательных веществ

Продолжающиеся дебаты в медицинском сообществе относительно долгосрочной безопасности кетогенной диеты продолжают ограничивать ее широкое принятие, особенно среди медицинских работников, которые значительно влияют на диетические решения пациентов. Опасения по поводу потенциальных сердечно-сосудистых рисков, таких как подавление T-регуляторных клеток и стимулирование сердечного фиброза из-за заторможенной митохондриальной функции, усилили осторожные подходы в отрасли. Эта консервативная позиция дополнительно поддерживается отклонением Европейским агентством по безопасности пищевых продуктов (EFSA) солей β-гидроксибутирата как новой пищи, ссылаясь на недостаточные данные о безопасности, несмотря на их распространенное использование в кетогенных добавках. Пищевая адекватность остается ключевой проблемой, с вызовами, связанными с потенциальным дефицитом микронутриентов и поддержанием кетоза без компромисса сбалансированного питания. Скептицизм медицинских работников приводит к ограниченным клиническим одобрениям, ограничивая рост рынка среди медицински контролируемых сегментов потребителей.

Требуется строгое соблюдение диеты

Приверженность кетогенной диете остается значительной проблемой, при этом примерно две трети людей не могут поддерживать кетоз дольше шести месяцев. На азиатских рынках, где богатые углеводами основы, такие как рис, глубоко укоренены в традиционных диетах, принятие кетогенного образа жизни требует существенных изменений образа жизни. Фаза метаболического перехода, часто сопровождающаяся усталостью и пищеварительным дискомфортом, способствует ранним показателям отказа, тем самым ограничивая рост рынка. Чтобы решить эти проблемы соблюдения, компании представили готовые к употреблению кетогенные продукты, поддерживаемые клиническими исследованиями, которые подчеркивают улучшенную приверженность через удобные решения. Однако необходимость точного отслеживания макронутриентов и строгих ограничений углеводов продолжает действовать как основной барьер для крупномасштабного принятия рынком, особенно среди потребителей, испытывающих нехватку времени и ищущих практические диетические варианты.

Сегментный анализ

По типу продукта: добавки сохраняют лидерство, напитки ускоряются

В 2024 году добавки составили 45,21% рынка продуктов кетогенного питания, отражая сильный потребительский спрос на MCT масло, кетоновые соли и эфиры, которые необходимы для упрощения управления кетозом. С достижениями в науке составления, улучшающими вкус и усвояемость, рынок кетогенных добавок переживает стабильный рост. Прогнозируется, что сегмент напитков будет лидировать на рынке с 6,56% CAGR (2025-2030), обусловленным растущей популярностью готовых к употреблению протеиновых коктейлей и богатых кетонами энергетических напитков, которые сочетают удобство с фокусом на спортивное питание.

Закуски достигают постоянного роста, преобразуя традиционные продукты, такие как батончики, сырные чипсы и ореховые смеси, в варианты с низким содержанием чистых углеводов, которые удовлетворяют занятых потребителей на ходу. Молочные продукты и растительные альтернативы набирают популярность благодаря инновационным составам с высоким содержанием жиров и низким содержанием лактозы, предназначенным для людей с непереносимостью лактозы. Кроме того, новые подсегменты, такие как заменители пищи на основе глицерола три-ацетоацетата, расширяют спектр функциональных ингредиентов, сигнализируя о продолжающейся диверсификации в рамках рынка продуктов кетогенного питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация набирает обороты

В 2024 году супермаркеты и гипермаркеты занимают значительную долю рынка в 61,87%, используя свою устоявшуюся потребительскую базу и предлагая услуги с добавленной стоимостью, такие как демонстрации в магазине и консультации по питанию. Эти каналы превосходят в предоставлении возможности пробовать продукты и сравнительных покупок, которые критически важны для категорий, где вкус и текстура стимулируют принятие потребителями. Наоборот, онлайн-розница является самым быстрорасширяющимся каналом, с прогнозируемым 7,33% CAGR до 2030 года. Удобство подписочных моделей и доступ к специализированным продуктам, недоступным в традиционной розничной торговле, стимулирует этот рост. Цифровые платформы выигрывают от стратегий прямых продаж потребителям, позволяя брендам обучать потребителей принципам кетогенной диеты, одновременно способствуя лояльности через персонализированные решения в области питания.

Специализированные магазины питания остаются актуальными, предлагая экспертные консультации и кураторские ассортименты продуктов, хотя географические ограничения и более высокие операционные расходы ограничивают их рост. Каналы аптек и аптечных сетей используют медикализацию кетогенных диет, особенно для управления диабетом, с одобрениями медицинских работников, стимулирующими потребительский трафик. Магазины удобства представляют растущую возможность, позиционированные для захвата импульсивных покупок и удовлетворения потребностей кетогенных потребителей, ищущих совместимые варианты закусок во время путешествий или работы.

По природе: органическая премиализация набирает темп

В 2024 году обычные продукты занимают командную долю рынка в 87,63%, подчеркивая предпочтение потребителей функциональных преимуществ над органической сертификацией. В этом сегменте вкус и кетогенное соответствие имеют приоритет над методами производства. Доминирование обычных продуктов обусловлено хорошо установленными цепочками поставок и экономической эффективностью, обеспечивающими более широкое проникновение на рынок, что является существенным фактором для категории, уже позиционированной по премиальным ценам. С другой стороны, органические варианты, несмотря на их меньшую базу рынка, переживают значительный рост с прогнозируемым 8,07% CAGR до 2030 года.

Премиальное ценообразование органических продуктов отражает как более высокие производственные затраты, так и готовность потребителей платить за воспринимаемые преимущества качества. Инновации в органических кетогенных составах набирают обороты, особенно в MCT маслах, полученных из кокоса, где органическая сертификация согласуется с устойчивыми практиками поставок из ключевых производственных регионов. Нормативная база поддерживает рост органических продуктов через четкие стандарты сертификации и возросшее доверие потребителей к органической маркировке.

Географический анализ

В 2024 году Северная Америка захватила лидирующую долю в 39,4% рынка продуктов кетогенного питания, обусловленную сильной осведомленностью потребителей, четкими стандартами маркировки FDA и хорошо установленной сетью розничного распространения. Принятие медицинских линий продуктов продолжает расти, поддерживаемое клиническим использованием для эпилепсии и расширяющимися применениями в управлении глюкозой. Интенсивная конкуренция стимулирует инновации, что иллюстрируется клиническим исследованием COGNIKET-MCI компании Nestlé Health Science, которое фокусируется на когнитивной поддержке через кетогенные составы.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, регистрируя 7,59% CAGR, обусловленный растущей распространенностью диабета и ростом располагаемых доходов. Согласно Международной федерации диабета, распространенность диабета среди взрослых в Китае достигла 11,9% в 2024 году [3]Источник: International Diabetes Federation, Members-China,

idf.org. Нормативные достижения на рынках АСЕАН упрощают пути нутрицевтиков, стимулируя принятие функциональных кето-SKU. Стратегические партнерства, такие как совместные предприятия Nestlé India-Dr. Reddy's, ускоряют разработку локализованных составов, адаптированных к региональным предпочтениям и нормативным требованиям.

Европа остается значительным, но зрелым рынком, сформированным строгими регламентами по новым продуктам питания. В феврале 2025 года EFSA представила обновленные руководящие принципы, направленные на сокращение сроков рассмотрения при сохранении стандартов безопасности, поощряя разработку ингредиентов кетонов следующего поколения. Спрос на устойчивость и продукты с чистой этикеткой хорошо согласуется с премиальными кето-утверждениями. Однако разнообразные кулинарные традиции Европы требуют маркетинговых стратегий, специфичных для каждой страны, для достижения успеха на рынке продуктов кетогенного питания.

Конкурентная среда

Глобальный рынок кетогенной диеты фрагментирован и включает региональных и международных конкурентов. Рынок доминируется такими игроками, как Nestle SA, Perfect Keto LLC, Bulletproof 360 Inc., среди прочих. Эти игроки фокусируются на использовании возможностей, предоставляемых развивающимися рынками, для расширения своих портфелей продуктов для удовлетворения требований различных сегментов продуктов, особенно добавок и напитков. Кроме того, компании обратились к стратегическим партнерствам как к своему основному способу расширения клиентской базы и географического охвата.

Ведущие компании внедряют стратегии вертикальной интеграции для улучшения контроля качества и экономической эффективности. Тем временем, более мелкие фирмы отдают приоритет инновациям и моделям прямых продаж потребителям для смягчения преимуществ в распространении, которыми обладают более крупные конкуренты. Рынок все больше движется к консолидации. Например, в марте 2025 года Herbalife приобрела Pruvit Ventures Inc. в стратегическом шаге по интеграции специализированной кетогенной экспертизы и запатентованных составов добавок в свою обширную дистрибьюторскую сеть.

Принятие технологий становится критическим конкурентным фактором. Предприятия инвестируют в платформы персонализированного питания и решения цифрового здравоохранения для усиления взаимодействия с потребителями и лояльности. В июне 2024 года Nestlé Health Science запустила свою платформу поддержки питания GLP-1, иллюстрируя, как устоявшиеся игроки используют цифровые инструменты для решения целевых потребностей потребителей, одновременно способствуя зависимости экосистемы. Кроме того, достижения в поставках и переработке ингредиентов стимулируют конкурентные преимущества. Однако нормативные сложности, связанные с одобрением новых продуктов питания, создают значительные барьеры для входа, благоприятствуя компаниям с надежной нормативной экспертизой и финансовыми ресурсами. Например, EFSA недавно отклонила соли β-гидроксибутирата из-за недостаточного качества данных, подчеркивая проблемы в навигации нормативных требований.

Лидеры кетогенной индустрии

Perfect Keto, LLC

Nestlé S.A.

Bulletproof 360 Inc.

Zenwise Health

Herbalife Nutrition Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Nature's Own запустила свой Keto Life Multigrain Sliced Bread с всего 1 чистым углеводом на ломтик. Хлеб предлагает роскошно мягкую, воздушную текстуру, обогащенную полезными зернами, делая его идеальным для любого приема пищи.

- Май 2025: GNC India представила свое последнее предложение, GNC Pro Performance 100% Whey + Keto Surge, революционную протеиновую добавку. Этот инновационный продукт объединяет премиум сывороточный протеин с мощными компонентами для сжигания жира, нацеленный на помощь пользователям в их путешествии по потере веса при стимулировании развития мышечной массы.

- Апрель 2025: HeyLO запустила кето-дружественные Brownie Bars, доступные во вкусах Шоколад, Имбирь и Апельсин. Эти батончики богаты клетчаткой, с низким содержанием сахара, веганские и не содержат глютена, позволяя потребителям удовлетворить свои сладкие пристрастия, придерживаясь своих низкоуглеводных диетических целей.

- Апрель 2024: Nestlé India вступила в совместное предприятие с Dr. Reddy's Laboratories для расширения своего нутрицевтического портфеля в сегменте метаболического здоровья. Это партнерство использует экспертизу Nestlé в питании и коммерческие возможности Dr. Reddy's для решения возможностей на быстрорастущем индийском рынке.

Область применения глобального отчета о рынке кетогенной диеты

Кето является сокращением от кетогенной, относящейся к диете или пище с низким содержанием углеводов, но высоким содержанием белка. Хотя первоначально возникшая как медицинская диета, она популярно ассоциируется с потерей веса. Она также помогает в повышении метаболизма, снижении аппетита и улучшении баланса кишечника. Отчет о продуктах кетогенного питания сегментирован по типу продукта на добавки, напитки, закуски и другие типы продуктов. По каналу распространения рынок сегментирован на супермаркеты, гипермаркеты, аптеки, аптечные сети, специализированные магазины, интернет-магазины розничной торговли и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Добавки | Кетоновые соли |

| Кетоновые эфиры | |

| MCT масло | |

| Прочие | |

| Закуски | Батончики |

| Ореховые и семенные смеси | |

| Печенье и брауни | |

| Мясные и сырные закуски | |

| Напитки | Готовые к употреблению |

| Коктейли | |

| Кофе и сливки | |

| Молочные продукты и молочные альтернативы | |

| Прочие |

| Супермаркеты/Гипермаркеты |

| Специализированные магазины питания |

| Аптеки/Аптечные сети |

| Магазины удобства |

| Интернет-магазины розничной торговли |

| Прочие |

| Обычный |

| Органический |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Добавки | Кетоновые соли |

| Кетоновые эфиры | ||

| MCT масло | ||

| Прочие | ||

| Закуски | Батончики | |

| Ореховые и семенные смеси | ||

| Печенье и брауни | ||

| Мясные и сырные закуски | ||

| Напитки | Готовые к употреблению | |

| Коктейли | ||

| Кофе и сливки | ||

| Молочные продукты и молочные альтернативы | ||

| Прочие | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Специализированные магазины питания | ||

| Аптеки/Аптечные сети | ||

| Магазины удобства | ||

| Интернет-магазины розничной торговли | ||

| Прочие | ||

| По природе | Обычный | |

| Органический | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка продуктов кетогенного питания?

Рынок стоит 12,8 миллиарда долларов США в 2025 году и, по прогнозам, вырастет до 16,5 миллиарда долларов США к 2030 году при CAGR 5,16%.

Какой сегмент продуктов занимает наибольшую долю?

Добавки лидируют с 45,2% доли рынка продуктов кетогенного питания в 2024 году, обусловленные спросом на удобные кетоновые составы и составы MCT.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Азиатско-Тихоокеанский регион сочетает рост располагаемых доходов, ускоряющуюся электронную коммерцию и резкий рост заболеваемости диабетом, производя прогнозируемый CAGR 7,59% для региона.

Как новые правила FDA о "здоровье" повлияют на кето-продукты?

Обновленные критерии позволяют продуктам с высоким содержанием жиров и питательных веществ, таким как орехи и авокадо, заявлять о "здоровье", повышая основное принятие многих кетогенных составов.

Последнее обновление страницы: