Размер и доля рынка грузовых перевозок и логистики Филиппин

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

| Размер Рынка (2025) | 16.20 Миллиардов долларов США |

| Размер Рынка (2030) | 21.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.99% CAGR |

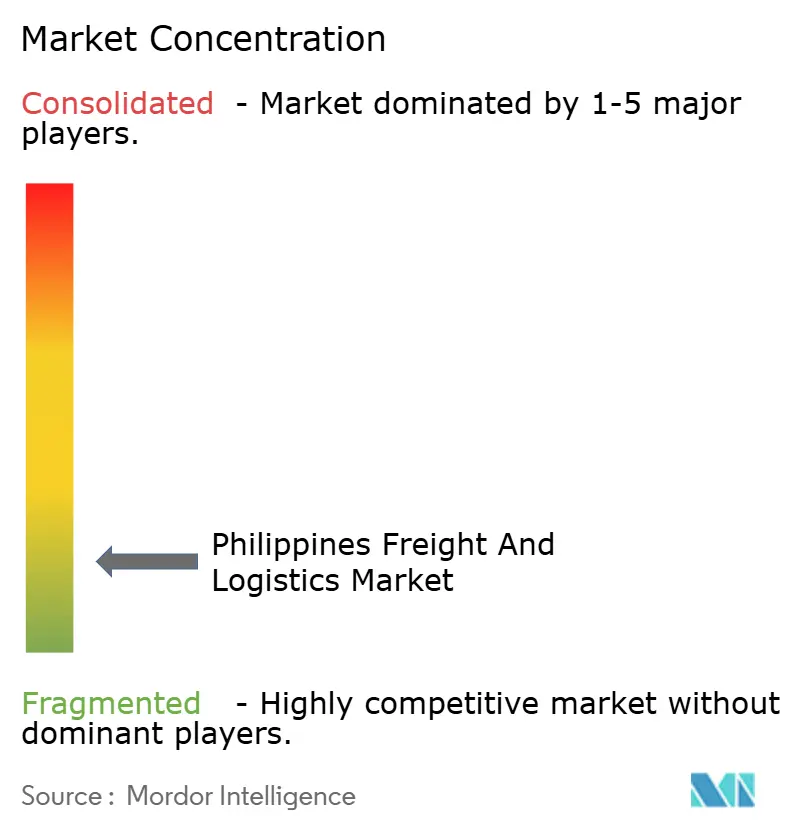

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых перевозок и логистики Филиппин от Mordor Intelligence

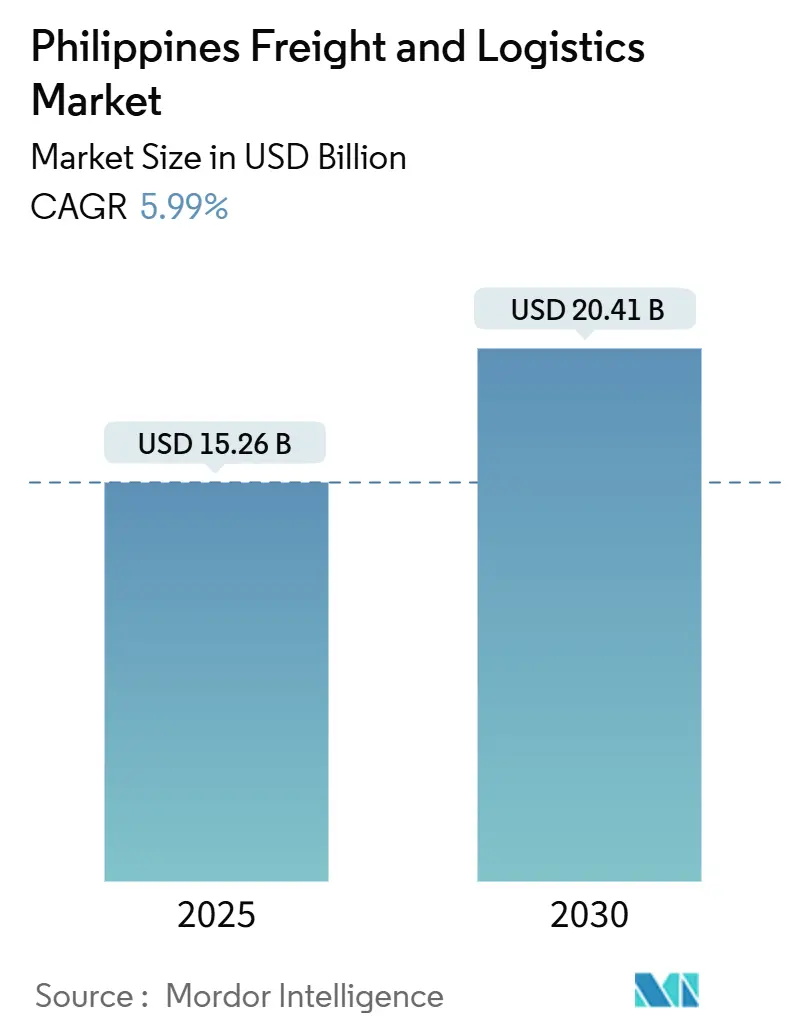

Размер рынка грузовых перевозок и логистики Филиппин составляет 15,26 млрд долларов США в 2025 году и, по прогнозам, вырастет до 20,41 млрд долларов США к 2030 году, что отражает CAGR 5,99% (2025-2030). Расширение набирает обороты благодаря программе "Build, Better, More" стоимостью 8,8 трлн филиппинских песо (158,19 млрд долларов США), либерализованным правилам иностранного владения и возросшему спросу на электронную коммерцию. Автомобильные грузовые перевозки остаются основой сети, однако автоматизация портов и модернизация авиагрузов меняют модальные решения. Иностранные инвесторы входят через совместные предприятия, которые сочетают глобальный опыт с локальным охватом, ускоряя внедрение технологий в складирование, экспедирование грузов и доставку последней мили. Государственная политика цифрового подключения, включая займ Всемирного банка в размере 750 млн долларов США, дополняет физическую инфраструктуру и позволяет мелким операторам внедрять платформенные бизнес-модели.

Ключевые выводы отчета

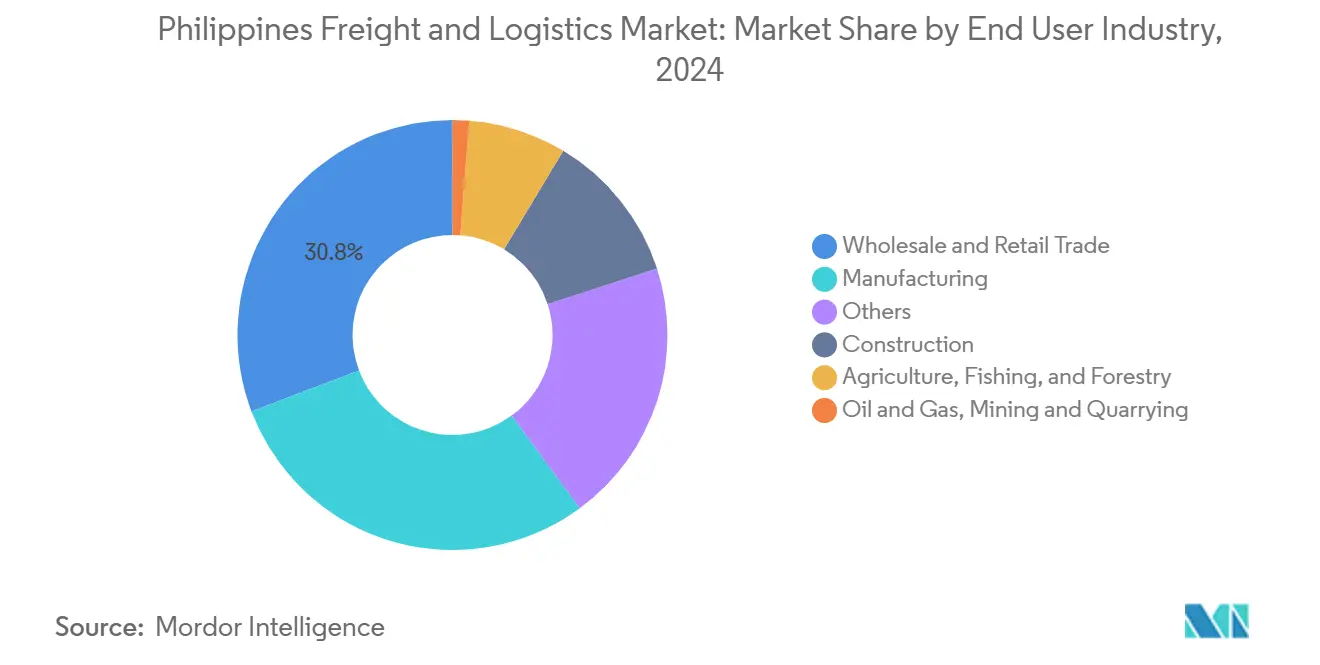

- По отраслям конечных пользователей оптовая и розничная торговля занимала 30,79% доли рынка грузовых перевозок и логистики Филиппин в 2024 году и, ожидается, будет расти с CAGR 6,59% в период 2025-2030 гг.

- По логистическим функциям сегмент грузовых перевозок лидировал с 63,34% размера рынка грузовых перевозок и логистики Филиппин в 2024 году, в то время как сегмент курьерских, экспресс и посылочных услуг (CEP), ожидается, будет расти быстрее всех с CAGR 6,89% в период 2025-2030 гг.

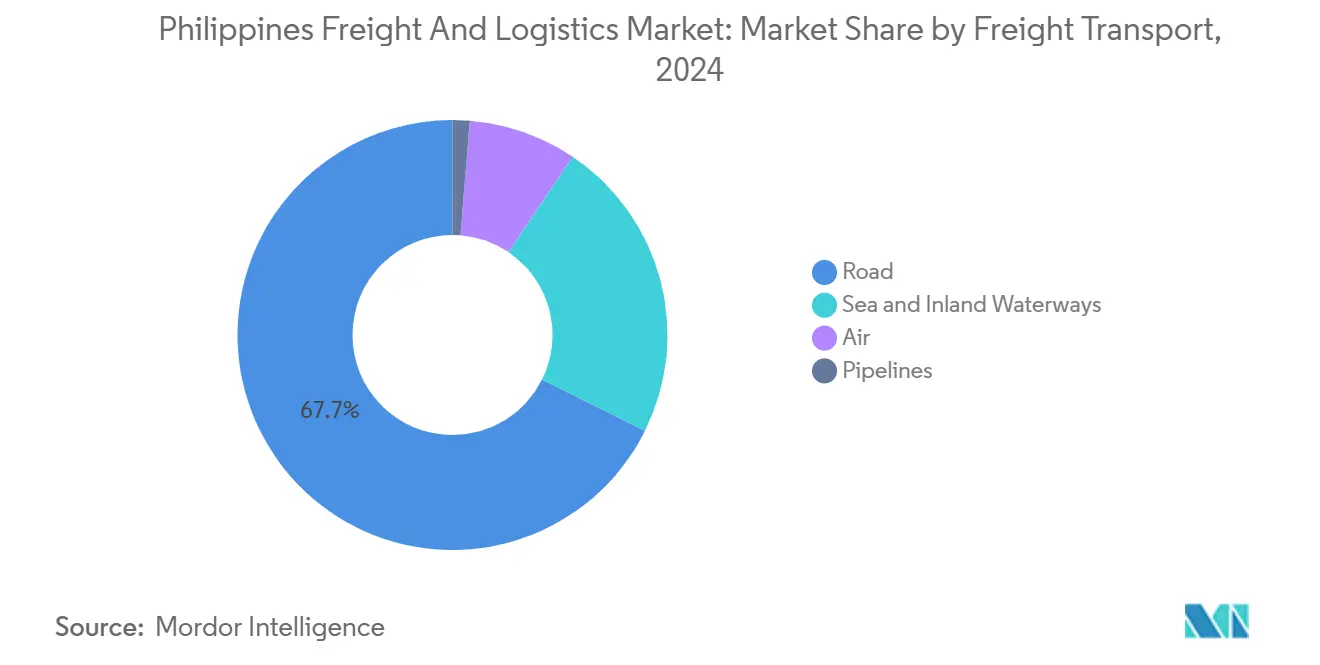

- По способам грузовых перевозок автомобильные грузовые перевозки составили 67,65% доли выручки в 2024 году; авиагрузовые перевозки, по прогнозам, будут расширяться с CAGR 7,63% в период 2025-2030 гг.

- По сегменту CEP внутренние доставки захватили 65,06% доли выручки в 2024 году; международные CEP, по прогнозам, будут расти с CAGR 7,14% в период 2025-2030 гг.

- По типам складирования площади без температурного контроля командовали 91,68% долей выручки в 2024 году; складские помещения с температурным контролем, ожидается, будут расширяться с CAGR 6,83% в период 2025-2030 гг.

- По способам экспедирования грузов морское и внутреннее водное экспедирование грузов лидировало с 58,29% долей выручки в 2024 году и, по прогнозам, будет расти с CAGR 5,86% в период 2025-2030 гг.

Тенденции и инсайты рынка грузовых перевозок и логистики Филиппин

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Программа инфраструктуры "Build Build Build 2", повышающая пропускную способность дорог и портов | +1.7% | Национальный; экономический коридор Лусон | Среднесрочный период (2-4 года) |

| Расширение мощностей холодовой цепи для рыболовства и экспорта агропродовольствия | +1.2% | Сельскохозяйственные провинции | Среднесрочный период (2-4 года) |

| Модернизация и автоматизация портов через ГЧП (например, MICT), сокращающие время оборота судов | +0.9% | Манила, Себу, Давао | Краткосрочный период (≤ 2 лет) |

| Либерализация иностранного владения (поправки к Закону о государственных услугах), привлекающая ПИИ в 3PL | +0.8% | Городские центры | Долгосрочный период (≥ 4 лет) |

| Рост B2C электронной коммерции, требующей логистики в тот же/следующий день в городских коридорах Лусона | +0.7% | Метро Манила и коридоры Лусона | Краткосрочный период (≤ 2 лет) |

| Растущий производственный сектор, стимулирующий спрос на промышленную логистику | +0.6% | Национальный, с концентрацией в промышленных зонах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Программа инфраструктуры "Build, Better, More", повышающая пропускную способность дорог и портов

Флагманский трубопровод стоимостью 8,8 трлн филиппинских песо (158,19 млрд долларов США) завершил 11 945 км дорожных проектов и строит еще 15 769 км, сократив время путешествий по Лусону до 50% и связав Батангас, Манилу, Кларк и Субик в единый коридор[1]Department of Public Works and Highways, "Build, Better, More Flagship Project Status," dpwh.gov.ph. Гармонизированные модернизации дорог, портов и железных дорог обещают более короткое транзитное время, более жесткое планирование цепочек поставок и более высокие обороты грузовиков. Инвесторы ускоряют строительство распределительных центров возле новых скоростных автомагистралей, чтобы обеспечить преимущества первопроходца. Поставщики контрактной логистики выравнивают проекты сетей с картой скоростных автомагистралей, чтобы сократить пустые мили обратного рейса. По мере появления мультимодальных узлов операторы, интегрирующие автомобильные перевозки с прибрежным судоходством, получают преимущество в затратах над одномодальными конкурентами.

Модернизация и автоматизация портов через ГЧП (например, MICT), сокращающие время оборота судов

Manila International Container Terminal (MICT) применил операционную систему N4 3.4 и модернизацию терминала стоимостью 15 млрд филиппинских песо (269,64 млн долларов США), сократив время у причала на 35% и повысив пропускную способность Манилы в 2023 году до 5,06 млн TEU. Более быстрые таможенные оформления снижают штрафы за демередж и уменьшают буферные запасы для грузоотправителей. Экспедиторы встраивают данные порта в реальном времени в инструменты бронирования, позволяя экспортерам выбирать рейсы с минимальными заторами. Автоматизация оборудования открывает более длинные часы работы ворот, что поддерживает ночные перевозки и облегчает дневное движение, принося пользу флотам последней мили, работающим в жестких временных окнах доставки.

Либерализация иностранного владения, привлекающая ПИИ в 3PL

Измененный Закон о государственных услугах теперь разрешает 100% иностранный капитал в судоходстве и транспорте, вызывая немедленный поток сделок, таких как 40% доля A.P. Moller Capital в AC Logistics[2]United Nations Conference on Trade and Development, "Philippines Public Service Act Amendments," unctad.org. Свежий капитал финансирует современные системы управления складами, программное обеспечение для оптимизации маршрутов и телематику флота. Международные лучшие практики распространяются через совместные операционные команды, повышая уровень обслуживания в секторе. Местные игроки среднего размера получают новые пути выхода через частичные дивестиции, поощряя консолидацию и более широкое географическое покрытие.

Рост B2C электронной коммерции, требующей логистики в тот же/следующий день в городских коридорах Лусона

Продажи электронной коммерции, по прогнозам, достигнут 22,48 млрд долларов США в 2025 году, заставляя операторов выполнения заказов создавать микро-склады рядом с покупателями Метро Манила[3]Bangko Sentral ng Pilipinas, "2025 E-commerce Payments Landscape," bsp.gov.ph. Модели hub-and-spoke смешивают автоматизированные сортировочные центры с мотоциклетными курьерами, которые навигируют по плотным улицам. Обещания доставки в определенное время стимулируют внедрение управляемой данными группировки заказов и динамической маршрутизации. Бренды тестируют концепции темных магазинов, превращая торговые площади в сайты мгновенной комплектации. Перевозчики посылок с API-интеграцией в несколько торговых площадок выигрывают долю, поскольку онлайн-продавцы требуют логистику plug-and-play.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Недостаточно развитая сеть железнодорожных грузовых перевозок, ограничивающая мультимодальную эффективность | -0.7% | Национальный, особенно влияющий на межостровную связность | Долгосрочный период (≥ 4 лет) |

| Серьезные дорожные заторы в Метро Манила, увеличивающие затраты на последнюю милю | -0.9% | Метро Манила и окружающие городские районы | Среднесрочный период (2-4 года) |

| Фрагментированный сектор, доминируемый МСП, с низкой цифровизацией | -0.5% | Национальный, с большим воздействием в провинциальных районах | Среднесрочный период (2-4 года) |

| Высокий риск тайфунов и сейсмичности, нарушающий цепочки поставок | -0.6% | Национальный, с более высоким воздействием в прибрежных районах и зонах разломов | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Недостаточно развитая сеть железнодорожных грузовых перевозок, ограничивающая мультимодальную эффективность

Железнодорожные грузовые перевозки остаются незначительными, несмотря на транспортный бюджет в 135,4 млрд филиппинских песо (2,43 млрд долларов США), из которого только 1,17 млрд филиппинских песо (21,03 млн долларов США) нацелены на железнодорожный транспорт в 2024 году. Тяжелые отрасли теряют масштабные преимущества, когда объемные грузы должны переключаться на грузовики. Логистические затраты на 20-30% выше региональных аналогов, отмечает Всемирный банк. Частные консорциумы оценивают выделенные грузовые ветки между экономическими зонами и портами, но препятствия приобретения земли сохраняются. Операторы, экспериментирующие с автомобильно-железнодорожными контейнерами, позиционируют себя для получения преимуществ первопроходца, как только коридоры начнут строиться.

Серьезные дорожные заторы в Метро Манила, увеличивающие затраты на последнюю милю

Ежедневные потери от пробок достигли 3,5 млрд филиппинских песо (62,92 млн долларов США) в 2024 году и могут вырасти до 5,4 млрд филиппинских песо (97,07 млн долларов США) к 2035 году без новых транспортных вариантов. Парки доставки выполняют меньше доставок за смену, увеличивая стоимость посылки до 35%. Стратегии перевозчиков теперь включают внепиковые ночные рейсы, консолидационные центры на городской окраине и электрические двухколесные транспортные средства для узких улиц. Генеральный план железной дороги при поддержке Японии подчеркивает срочность модального сдвига, но реализация остается постепенной. Фирмы, способные оптимизировать алгоритмы маршрутов с живыми данными о заторах, поддерживают лучшие метрики своевременности, укрепляя привязанность клиентов.

Сегментный анализ

По отраслям конечных пользователей: связка оптово-розничной торговли с производством стимулирует спрос

Оптовая и розничная торговля представляла 30,79% выручки 2024 года с прогнозируемым CAGR (2025-2030) 6,59%, отражая потребительскую экономику страны. Производство связано с расширением заводов по финальной обработке полупроводников, производству средств личной гигиены и линий напитков, которые зависят от предсказуемых потоков входящего сырья. Строительство поглотило инфраструктурный толчок, поддержав спрос на объемные заполнители, сталь и цемент. Сельское хозяйство, рыболовство и лесное хозяйство, ожидается, будут расти с модернизацией холодовой цепи, способствуя более длительному сроку годности и лучшим доходам от фермерских ворот.

Ритейлеры и заводы одинаково теперь ищут снимки запасов в реальном времени и скоординированное пополнение, побуждая логистических партнеров внедрять IoT-датчики и API-шлюзы. Инвестиции Maersk в центры выполнения заказов в рамках налоговых льгот CREATE MORE иллюстрируют, как интегрированные услуги от океана до склада резонируют с многонациональными производителями. Нефть, газ и горнодобывающая промышленность требуют специализированных тяжелых грузовых платформ и соблюдения требований для опасных грузов, в то время как быстрорастущая группа "прочие", здравоохранение, образование и обратная логистика создают возможности для операторов, владеющих высокоценными, высокосервисными нишами в рынке грузовых перевозок и логистики Филиппин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По логистическим функциям: грузовые перевозки сохраняют первенство, в то время как CEP масштабируется

Грузовые перевозки генерировали 63,34% от общей выручки 2024 года, подчеркивая их роль как основы рынка грузовых перевозок и логистики Филиппин. Автомобильные перевозки, прибрежное судоходство, авиагрузы и трубопроводы поддерживают национальную непрерывность цепочки поставок на более чем 7 600 островах. Сегмент курьерских, экспресс и посылочных услуг (CEP), хотя и меньшая доля сегодня, показывает CAGR 6,89% в период 2025-2030 гг., поскольку продавцы социальной коммерции и гиганты торговых площадок обещают доставку на следующий день по всей стране. Сегменты складирования и хранения и экспедирования грузов формируют критические связи, которые синхронизируют восходящее производство с нисходящим потреблением розничной торговли.

Импульс внутри CEP перерисовывает конкурентные границы: чисто посылочные фирмы интегрируют цифровые кошельки, в то время как традиционные 3PL принимают краудсорсинговые модели райдеров для защиты доли. Операторы складов развертывают робототехнику и строят мультитемпературные зоны для привлечения арендаторов из фармацевтической и агропищевой отраслей. Экспедиторы используют портовую автоматизацию и партнерства с иностранным капиталом для объединения таможенного брокериджа с услугами добавленной стоимости, такими как комплектация и обратная логистика. В совокупности эти сдвиги подтверждают экосистему, движущуюся к сквозной оркестровке, а не к разрозненному выполнению в рынке грузовых перевозок и логистики Филиппин.

По курьерским, экспресс и посылочным услугам: электронная коммерция меняет динамику доставки

Внутренние CEP услуги командовали 65,06% выручки в 2024 году и остаются ключевыми для рынка грузовых перевозок и логистики Филиппин. Операторы добавляют микро-центры выполнения заказов внутри торговых центров Метро Манила, чтобы разместить запасы ближе к покупателям. Мобильное отслеживание, посылочные ящики и гибкие окна доставки усиливают взаимодействие с клиентами.

Международные CEP, по прогнозам, опередят внутренние услуги с CAGR 7,14% в период 2025-2030 гг. Трансграничные заказы АСЕАН растут для модной и косметической продукции, в то время как МСП экспортеры отправляют нишевые товары на рынки диаспоры. Услуги интегрируют API таможенного оформления для сокращения времени оформления. Перевозчики сочетают рейсы с региональными наземными хабами, давая филиппинским продавцам сквозную видимость и позиционируя размер рынка грузовых перевозок и логистики Филиппин для более широкого участия в торговле.

По складированию и хранению: инвестиции в холодовую цепь нагреваются

Площади без температурного контроля доминировали с 91,68% в 2024 году, закрепляя мультиклиентское хранение для розничной торговли и производства. Застройщики группируют новые объекты вдоль развязок North Luzon Expressway, чтобы сократить городские затраты на перевозку. Автоматизация, мезонинные этажи и LED-освещение улучшают эффективность м³, повышая доходность в рынке грузовых перевозок и логистики Филиппин.

Складирование с температурным контролем, ожидается, будет расти с CAGR 6,83% (2025-2030), поскольку экспортеры продуктов питания, фармацевтики и агропродовольствия требуют строгого обращения. Государственные схемы строительство-эксплуатация стимулируют частных застройщиков налоговыми льготами, ускоряя солнечные холодильные склады. Новые мультитемпературные конструкции размещают замороженные, охлажденные и ambient отсеки в одном здании, давая 3PL гибкость. Растущая доля выручки сегмента демонстрирует, как дифференцированные услуги поднимают маржу, поддерживая цели продовольственной безопасности в индустрии грузовых перевозок и логистики Филиппин.

По грузовым перевозкам: дорожные сети закрепляют мультимодальный поворот

Автомобильные грузовые перевозки удерживали 67,65% оборота сегмента в 2024 году, отражая надежный доступ грузовиков даже к самым маленьким портам roll-on/roll-off. Авиагрузовые перевозки являются самым быстрым восходящим с CAGR 7,63% в период 2025-2030 гг., стимулируемые экспортом электроники, доставками вакцин и удвоением грузового апрона международного аэропорта Кларк. Морские и внутренние водные грузовые перевозки обеспечивают экономически эффективные межостровные перемещения, в то время как трубопроводы управляют незначительной долей потока нефтепродуктов.

Гибридные транспортные модели закрепляются: производители бронируют маршруты грузовик-судно, которые экономят топливные расходы, но сохраняют предсказуемость расписания. Предстоящий Кодекс интермодальных терминалов Министерства транспорта направлен на гармонизацию протоколов обработки через дворы грузовиков, причалы барж и склады авиагрузов. Автоматизированные ворота в Manila International Container Terminal подняли циклы грузовиков, а электронное освобождение грузов снизило затраты на демередж. Отсутствие железнодорожных грузовых перевозок продолжает увеличивать внутренние затраты на дрейдж, но 3PL ожидают, что новые железнодорожные ветки к экономическим зонам в рамках программы North-South Commuter Railway в конечном итоге разблокируют значительные прирост эффективности в рынке грузовых перевозок и логистики Филиппин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По экспедированию грузов: морское доминирование отражает архипелагическую реальность

Морское и внутреннее водное экспедирование грузов обеспечило 58,29% выручки экспедирования в 2024 году с прогнозируемым CAGR (2025-2030) 5,86% и, вероятно, сохранит лидерство, поддерживаемое дражированием, портальными кранами и цифровыми портовыми общественными системами. Экспедиторы используют надежность расписаний судов для создания программ гарантированного пространства для грузоотправителей электроники.

Авиационное экспедирование грузов позиционирует себя для высокоценных грузов. Грузовая зона аэропорта Кларк и расширение взлетно-посадочной полосы в Себу привлекают интеграторов, ищущих слоты для ночных рейсов. Мультимодальное экспедирование грузов в группе "прочие" сочетает автомобильные перевозки и фидерное судоходство, создавая универсальные предложения для МСП. Иностранные участники, развертывающие глобальные платформы бронирования, расширяют выбор и прозрачность, увеличивая долю рынка грузовых перевозок и логистики Филиппин для интегрированных решений.

Географический анализ

Лусон принимает наибольшую концентрацию распределительных центров, портов и аэропортов, закрепляя почти две трети национальных грузовых потоков. Экономический коридор Лусона стоимостью 2,126 трлн филиппинских песо (38,22 млрд долларов США), соединяющий залив Батангас, Манилу, Кларк и Субик, модернизирует дорожные, железнодорожные и морские связи и укрепляет устойчивость цепочки поставок полупроводников[4]Bases Conversion and Development Authority, "Luzon Economic Corridor Overview," bcda.gov.ph. Частные застройщики строят внутренние контейнерные депо рядом с новыми выездами со скоростных автомагистралей, сокращая время дрейджа до портов Манилы. Узлы розничного распределения в Кавите и Лагуне поддерживают выполнение заказов в тот же день для покупателей NCR, а грузовая зона Кларка компенсирует дефицит аэропортных слотов в столице.

Регион Висайи получает долю через портовые концессии, такие как Visayas Container Terminal в Илоило, управляемый по 25-летнему контракту ICTSI. Региональные экономические планировщики продвигают связи roll-on/roll-off между Себу, Негросом и Панаем, облегчая межостровные трансферы. Агротуризм стимулирует специализированную логистику для скоропортящихся товаров и поставок гостиничного бизнеса. Инвестиции в холодовую цепь сосредоточены вокруг аэропорта Мактан в Себу, готовя экспортеров морепродуктов для прямых экспортных коридоров.

Сельскохозяйственная продукция Минданао стимулирует спрос на экспортное обращение, но логистические затраты остаются на 30% выше средних по Лусону из-за инфраструктурных пробелов. Управление портов Филиппин выделило 1,8 млрд филиппинских песо (32,36 млн долларов США) для модернизации причалов в Давао и Генерал-Сантос, стремясь повысить надежность отгрузки бананов и тунца. Озабоченность миром и порядком в некоторых провинциях добавляет премии за риск, которые крупные страховщики и перевозчики могут лучше поглотить. По мере модернизации портов и улучшения дорожных связей Минданао получает доверие иностранных покупателей, ищущих диверсифицированные источники, позиционируя рынок грузовых перевозок и логистики Филиппин для более широкого географического баланса.

Конкурентный ландшафт

Рынок представляет смесь глобальных интеграторов, региональных групп и тысяч МСП, что приводит к высокой фрагментации. 40% приобретение AC Logistics компанией A.P. Moller-Maersk вводит глобальные стандарты в внутреннюю контрактную логистику, демонстрируя, как либерализованные правила капитала привлекают крупномасштабный капитал. Интегрированные перевозчики сочетают складирование, автомобильные перевозки и таможенное посредничество для перекрестных продаж по линейкам услуг. МСП защищают ниши через специализированные типы флота и прочные общественные связи, но сталкиваются с отставанием в цифровизации.

Технологические инвестиции отличают лидеров. ICTSI развернул 5G в Manila International Container Terminal для синхронизации операций кранов, грузовиков и ворот. Посылочные сети включают AI-управляемое прогнозирование объемов для размещения трейлеров и распределения райдеров. Специалисты холодовой цепи принимают IoT-датчики для аудиторских следов температуры, давая экспортерам гарантию соответствия. Иностранные экспедиторы, открывающие местные офисы, внедряют порталы бронирования в реальном времени, подталкивая действующих игроков к аналогичной прозрачности.

Возможности белого пространства возникают в интегрированном выполнении заказов электронной коммерции, логистике здравоохранения и зеленых услугах цепочки поставок. Холодильные склады на возобновляемой энергии, общие маркетплейсы грузовых перевозок и мультимодальные коридоры занимают видное место в инвестиционных трубопроводах. Политическая поддержка цифровой торговой документации дополнительно выравнивает поле, позволяя технологически подкованным новичкам бросить вызов активно-тяжелым действующим игрокам в отдельных коридорах рынка грузовых перевозок и логистики Филиппин.

Лидеры индустрии грузовых перевозок и логистики Филиппин

-

SM Investments Corp. (включая 2GO Group)

-

LBC Express Holdings, Inc.

-

DHL Group

-

J&T Express

-

AP Cargo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: DSV A/S завершил поглощение DB Schenker за 14,3 млрд евро (15,78 млрд долларов США), создавая крупнейшего в мире экспедитора грузов и расширяя объем услуг в архипелаге.

- Март 2025: A.P. Moller Capital приобрел 40% долю в AC Logistics для расширения контрактных, трансграничных, холодовой цепи и проектных логистических услуг по всем Филиппинам.

- Ноябрь 2024: A.P. Moller - Maersk открыл крупнейший распределительный центр Филиппин в Лагуне, охватывающий 46 000 м² с инвестициями приблизительно в 25 млн долларов США. Объект сочетает автоматизацию, умные складские системы и экологически чистый дизайн для повышения услуг Maersk для электронной коммерции, розничной торговли и многонациональных цепочек поставок.

- Июль 2024: FedEx объявил о планах расширения своего филиппинского шлюзового объекта для поддержки ускоряющегося роста электронной коммерции, при этом расширение, ожидается, увеличит сортировочную мощность на 40% и усилит надежность обслуживания как для внутренних, так и для международных отправлений.

Сфера применения отчета о рынке грузовых перевозок и логистики Филиппин

Грузы относятся к любому типу товаров, предметов или товаров, которые транспортируются оптом через воздушный транспорт, наземный транспорт или морской/океанский транспорт. Логистика относится к управлению тем, как ресурсы приобретаются, хранятся и транспортируются к их конечному пункту назначения. Полный фоновый анализ рынка грузовых перевозок и логистики Филиппин, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в сегментах рынка, динамику рынка и географические тенденции, и воздействие COVID-19, включен в отчет.

Рынок грузовых перевозок и логистики Филиппин сегментирован по функциям (грузовые перевозки, экспедирование грузов, складирование и услуги добавленной стоимости и другие услуги) и конечному пользователю (производство и автомобилестроение, нефть и газ, горнодобывающая промышленность и разработка карьеров, сельское хозяйство, рыболовство и лесное хозяйство, строительство, дистрибутивная торговля, здравоохранение и фармацевтика, и другие конечные пользователи). Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Производство |

| Нефть и газ, горнодобывающая промышленность и разработка карьеров |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | ||

| Экспедирование грузов | По способу транспорта | Авиационный |

| Морской и внутренний водный | ||

| Прочие | ||

| Грузовые перевозки | По способу транспорта | Авиационный |

| Трубопроводы | ||

| Автомобильный | ||

| Морской и внутренний водный | ||

| Складирование и хранение | По температурному контролю | Без температурного контроля |

| С температурным контролем | ||

| Другие услуги | ||

| Отрасль конечных пользователей | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобывающая промышленность и разработка карьеров | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| Логистическая функция | Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | |||

| Экспедирование грузов | По способу транспорта | Авиационный | |

| Морской и внутренний водный | |||

| Прочие | |||

| Грузовые перевозки | По способу транспорта | Авиационный | |

| Трубопроводы | |||

| Автомобильный | |||

| Морской и внутренний водный | |||

| Складирование и хранение | По температурному контролю | Без температурного контроля | |

| С температурным контролем | |||

| Другие услуги | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка грузовых перевозок и логистики Филиппин?

Размер рынка грузовых перевозок и логистики Филиппин оценивается в 15,26 млрд долларов США в 2025 году и, по прогнозам, достигнет 20,41 млрд долларов США к 2030 году.

Какая логистическая функция держит наибольшую долю?

Сегмент грузовых перевозок доминирует с 63,34% выручки рынка в 2024 году.

Какой способ грузовых перевозок растет быстрее всего?

По прогнозам, авиагрузовые перевозки будут расширяться с CAGR 7,63% с 2025 по 2030 год, поскольку масштабируются электронная коммерция и высокоценный экспорт.

Как быстро расширяется сегмент холодовой цепи?

Мощности складирования с температурным контролем увеличиваются с CAGR 6,83% (2025-2030), стимулируемые экспортом агропродовольствия и спросом на фармацевтику.

Какой основной вызов влияет на затраты последней мили в Метро Манила?

Серьезные дорожные заторы увеличивают затраты на доставку до 35%, побуждая перевозчиков принимать ночную маршрутизацию, микро-хабы и флоты двухколесных транспортных средств.

Какое воздействие оказывает либерализация иностранного владения на сектор?

Измененный Закон о государственных услугах разрешает 100% иностранный капитал в судоходстве и логистике, ускоряя притоки капитала и передачу технологий в 3PL.

Последнее обновление страницы: