Размер и доля рынка секвенирования нового поколения (NGS)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

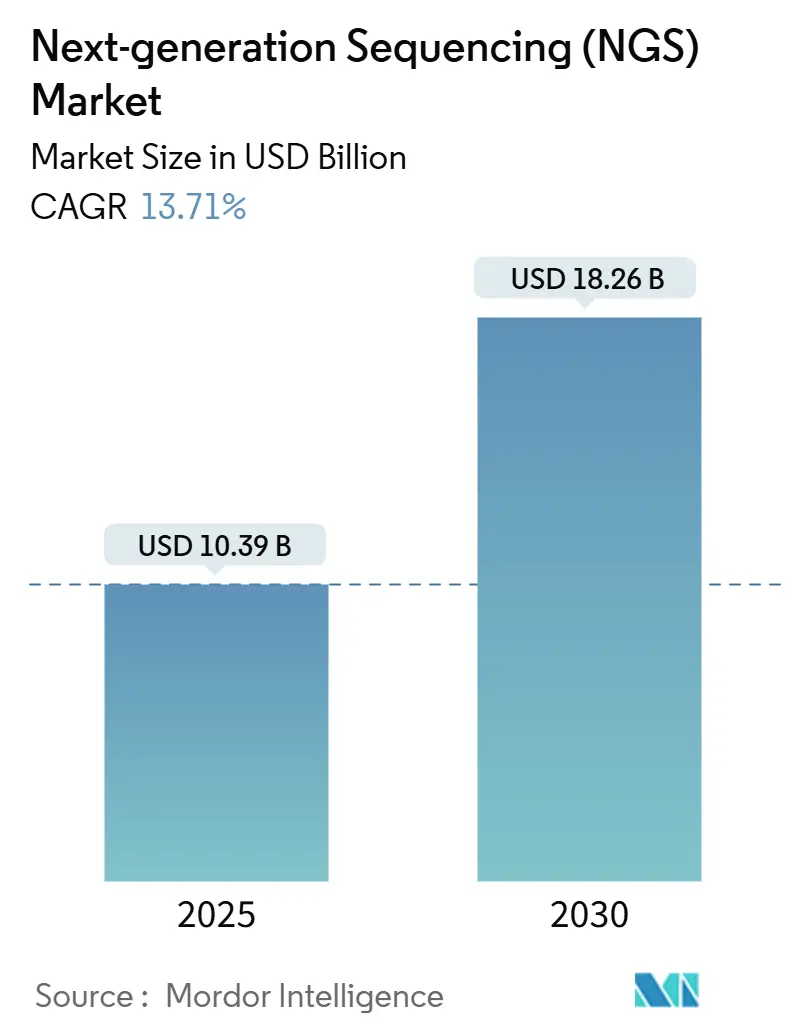

| Размер Рынка (2025) | 10.39 Миллиардов долларов США |

| Размер Рынка (2030) | 18.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.71% CAGR |

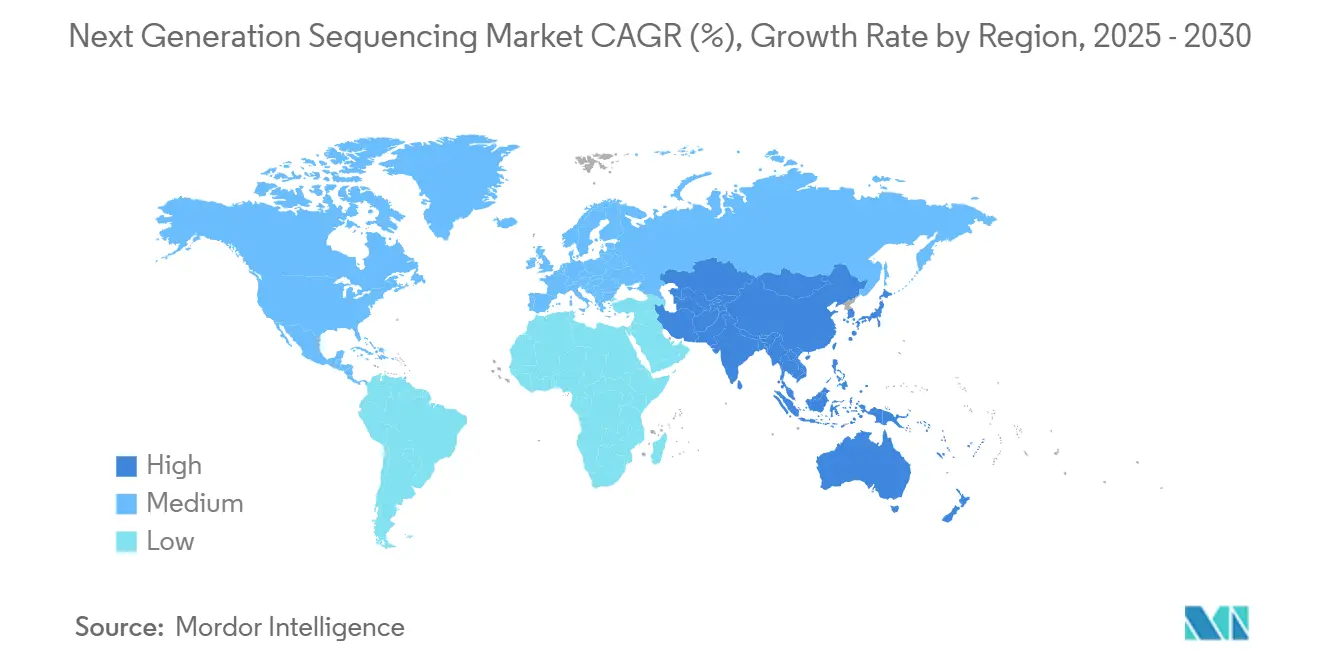

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

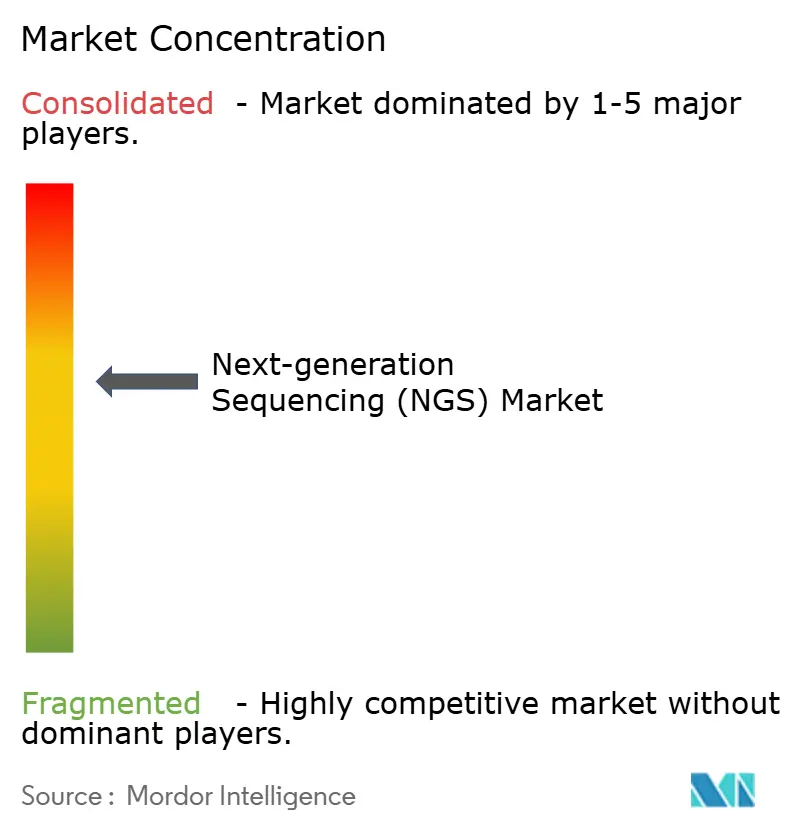

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка секвенирования нового поколения (NGS) от Mordor Intelligence

Размер рынка секвенирования нового поколения составил около 10,39 миллиарда долларов США в 2025 году и прогнозируется достичь почти 18,26 миллиарда долларов США к 2030 году, что отражает совокупный годовой темп роста (CAGR) 13,7% в течение 2025-2030 годов. Это расширение сигнализирует о переходе от технологически-ориентированной фазы к широкому клиническому внедрению, поскольку стоимость секвенирования приближается к 100 долларам США за геном, снижая барьер доступности для принятия системами здравоохранения. Реагенты и расходные материалы остаются основным источником доходов, в то время как появление Element Biosciences, Ultima Genomics и других конкурентов расширяет выбор платформ и поощряет ценовую конкуренцию. Онкология сохраняет приоритет, но популяционная геномика, фармакогеномика и диагностика редких заболеваний расширяют спрос. Предстоящие правила FDA по лабораторно разработанным тестам (LDT) обещают более четкие стандарты качества, однако они также увеличивают нагрузку соответствия требованиям, которую должны управлять небольшие лаборатории[1]U.S. Food and Drug Administration, "FDA Takes Action Aimed at Helping to Ensure the Safety and Effectiveness of Laboratory Developed Tests," fda.gov.

Ключевые выводы отчета

- По типу продукта реагенты и расходные материалы составили 69,9% доли рынка секвенирования нового поколения в 2024 году, в то время как инструменты показывают самый быстрый CAGR 14,4% до 2030 года.

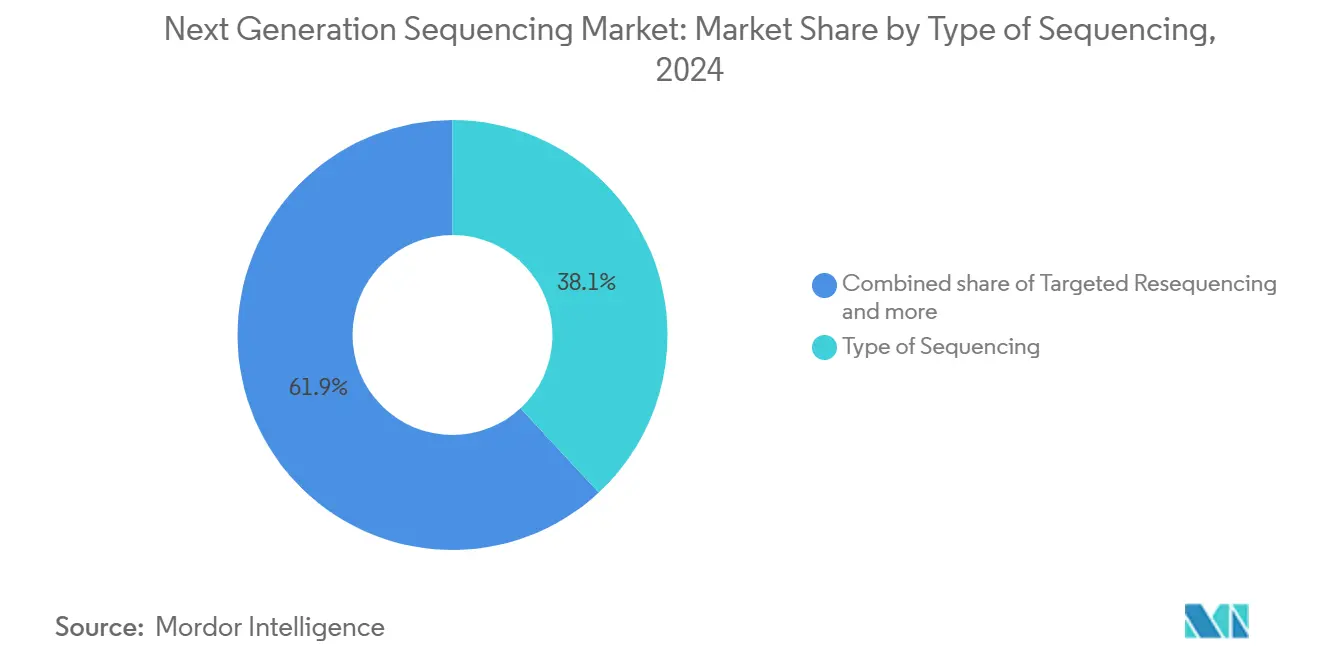

- По методу секвенирования таргетное ресеквенирование лидировало с 38,1% долей доходов в 2024 году; полноэкзомное секвенирование развивается с CAGR 14,2% до 2030 года.

- По применению открытие лекарств и персонализированная медицина составили 35,2% размера рынка секвенирования нового поколения в 2024 году, тогда как генетический скрининг готов к CAGR 14,3% до 2030 года.

- По конечному пользователю академические учреждения удерживали 48,4% доли рынка секвенирования нового поколения в 2024 году, однако больницы и системы здравоохранения расширяются с CAGR 14,0% до 2030 года.

- По регионам Северная Америка составила 41,9% доходов в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 14,2% до 2030 года.

Тенденции и инсайты глобального рынка секвенирования нового поколения (NGS)

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение персонализированной медицины | +3.2% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Снижение стоимости генома | +2.8% | Глобально | Краткосрочная перспектива (≤2 лет) |

| Одобрение клинико-практических руководств (NCCN, ACMG) | +2.0% | Глобально, сильнейшее влияние плательщиков в США и Западной Европе | Краткосрочная перспектива (≤2 лет) |

| Программы популяционной геномики | +1.5% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Биоинформатические конвейеры с поддержкой ИИ | +1.7% | Глобально, сосредоточено в высокопроизводительных академических и клинических центрах секвенирования | Краткосрочная перспектива (≤2 лет) |

| Интеграция фармацевтических НИОКР | +1.2% | Глобально, сосредоточено в регионах с крупными биофармацевтическими кластерами | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускорение внедрения персонализированной медицины и сопутствующей диагностики в онкологических и редких заболеваний путях лечения

Онкология пересекла веху в 2023 году, когда объемы клинического секвенирования превысили исследовательское использование, подтверждая доверие больниц к тому, что геномные данные могут направлять выбор лекарств и сокращать избегаемые лечения. Только сегмент онкологии NGS в США достиг 3 миллиардов долларов США в 2023 году и направляется к 4 миллиардам долларов США к 2025 году, иллюстрируя аппетит систем здравоохранения к более широким панельным тестам. Одобрение FDA комплексных анализов, таких как TruSight Oncology Comprehensive, расширяет принятие плательщиками и ускоряет конверсию лабораторий от одногенных к мультигенным панелям. В сочетании с пилотными проектами интеграции EHR, которые предоставляют фармакогеномические предупреждения в точке оказания помощи, клиницисты теперь рассматривают секвенирование как рутинный, а не редкий тест. Рынок секвенирования нового поколения, следовательно, получает повторяющуюся пропускную способность, поскольку руководящие принципы лечения ссылаются на геномные сигнатуры.

Непрерывное снижение стоимости на геном, обусловленное химией более высокой пропускной способности и инновационными инструментальными технологиями

Миниатюризация химии, усовершенствования оптики и алгоритмы определения оснований снизили стоимость человеческого генома ниже 200 долларов США на системе NovaSeq X от Illumina и к 100 долларам США на появляющихся конкурентах. Поставщики в онкологии и неонатологии теперь могут оправдать секвенирование вместо многоступенчатых устаревших анализов, поскольку цена больше не превышает диагностические сбережения. Падающие затраты на расходные материалы также поощряют академические основные учреждения расширять флоты инструментов, стимулируя дополнительный спрос на реагенты, который поддерживает рынок секвенирования нового поколения. Ожидается, что продолжающиеся усовершенствования в повторном использовании проточных ячеек и мультиплексировании наборов сократят еще на 20%-30% расходы на образец в течение двух лет, сжимая периоды окупаемости для капитального оборудования.

Расширение программ популяционной геномики, поддерживаемых правительствами и частными консорциумами по всему миру

Спонсируемые правительством биобанки, такие как Альянс геномных открытий, обязуются секвенировать 250 000 геномов для ускорения открытия лекарств. Австралийский фонд будущих медицинских исследований направляет 500 миллионов долларов США в течение десяти лет в геномную инфраструктуру. Эти проекты не только потребляют большие объемы реагентов, но и создают справочные базы данных, которые улучшают интерпретацию редких вариантов в недопредставленных популяциях. Поскольку азиатские и ближневосточные страны запускают параллельные инициативы, поставщики инструментов получают доступ к свежим капитальным бюджетам и долгосрочным контрактам на расходные материалы, укрепляя многолетнюю видимость для рынка секвенирования нового поколения.

Увеличение использования NGS в фармацевтических рабочих процессах открытия лекарств и идентификации биомаркеров

Bristol Myers Squibb, GSK и Novo Nordisk присоединились к Альянсу геномных открытий в 2024 году, сигнализируя об общеотраслевой зависимости от данных NGS для стратификации популяций испытаний и мониторинга минимальной остаточной болезни. Руководство FDA, одобряющее циркулирующую опухолевую ДНК как суррогатную конечную точку, позволяет спонсорам использовать NGS для ускорения онкологических одобрений, сокращая циклы разработки. Организации контрактных исследований, следовательно, расширяют мощности секвенирования, в то время как производители наборов адаптируют RUO панели для раннефазового открытия. Растущие объемы исследований сопутствующей диагностики обеспечивают устойчивое потребление реагентов за пределами традиционной клиентской базы исследований.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментация регуляторного ландшафта | -2.1% | Глобально, наивысшее воздействие в Северной Америке | Краткосрочная перспектива (≤2 лет) |

| Ограничения конфиденциальности данных | -1.4% | Наиболее серьезно в Европейском союзе | Среднесрочная перспектива (2-4 года) |

| Высокие капитальные затраты на платформы длинночитающего и пространственного секвенирования | -1.2% | Развивающиеся рынки и небольшие учреждения глобально | Краткосрочная перспектива (≤2 лет) |

| Нехватка биоинформатических талантов для интерпретации клинического уровня | -1.0% | Глобально, наиболее остро в быстрорастущих рынках | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированный глобальный регуляторный ландшафт для клинической валидации NGS

Окончательное правило FDA, классифицирующее большинство LDT как медицинские устройства, вводит поэтапное соответствие до 2028 года и принуждает клинические лаборатории подавать предрыночные обзоры или переходить на одобренные FDA наборы. Хотя политика направлена на гармонизацию качества, юридические вызовы от лабораторных ассоциаций создают неопределенность относительно временных рамок. Лаборатории должны предусматривать бюджет для валидационных исследований и потенциальных обновлений систем, временно замедляя капитальные заказы. За пределами США различающиеся требования между китайским NMPA, европейским IVDR и японским PMDA заставляют поставщиков локализовать документацию, добавляя расходы и удлиняя запуски продуктов на рынке секвенирования нового поколения.

Ограничения, обусловленные конфиденциальностью данных, на трансграничную передачу геномных данных

Ограничения на трансграничную передачу геномных данных согласно Общему регламенту защиты данных ЕС осложняют многонациональные исследования редких заболеваний и онкологии, которые зависят от агрегированных наборов данных вариантов[2]Nature Portfolio, "EU-US Data Transfers: An Enduring Challenge for Health Research Collaborations," nature.com. Предстоящее Европейское пространство медицинских данных стремится предоставить контролируемый доступ исследователям, но детали реализации остаются предметом дебатов. Спонсоры и академические консорциумы поэтому инвестируют в децентрализованный анализ и федеративное обучение, чтобы избежать движения сырых данных, неся дополнительные биоинформатические накладные расходы. Для поставщиков регионализированные базы данных уменьшают экономию от масштаба и задерживают гармонизацию конвейеров интерпретации вариантов клинического уровня, приглушая краткосрочное принятие в Европе в рамках рынка секвенирования нового поколения.

Анализ сегментов

По типу секвенирования: клиническая полезность стимулирует рост сегмента

Таргетное ресеквенирование удерживало 38,1% доходов в 2024 году, укрепляя свою роль как рабочая лошадка для практических онкологических и зародышевых панелей, которые могут быть завершены в течение сорока восьми часов. Его сфокусированный охват снижает нагрузку анализа данных и соответствует кодам возмещения, делая его точкой входа для большинства больничных лабораторий на рынке секвенирования нового поколения. Полноэкзомное секвенирование набирает обороты по мере падения затрат, регистрируя CAGR 14,2% до 2030 года и служа как первоочередной тест с 45% диагностической доходностью для редких заболеваний. Секвенирование РНК продолжает распространяться в гематологических злокачественных новообразованиях, где обнаружение слияний направляет таргетную терапию. Между тем, принятие полногеномного секвенирования остается скромным, но растущим, поскольку популяционные проекты все больше требуют данных полного покрытия. Поскольку аннотация, управляемая ИИ, ускоряется, размер рынка секвенирования нового поколения для WGS прогнозируется превзойти общий рынок после 2028 года.

Инструменты, оптимизированные для пропускной способности экзома или генома, теперь интегрируют вторичный анализ на коробке, снижая потребность в отдельных серверах и делая сквозной оборот более предсказуемым. Лаборатории, переходящие с рабочих процессов экзома на геном, часто сохраняют существующие наборы экстракции и библиотек, смягчая затраты на переход. Поставщики противодействуют риску каннибализации, предлагая пути обновления, которые повторно используют картриджи проточных ячеек в множественных режимах запуска. Следовательно, рынок секвенирования нового поколения выигрывает от более липкого спроса на расходные материалы, даже когда форматы запусков диверсифицируются.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: расходные материалы стимулируют повторяющиеся доходы

Реагенты и расходные материалы захватили 69,9% доли рынка секвенирования нового поколения в 2024 году, подчеркивая модель 'бритва и лезвие', которая лежит в основе прибыльности поставщиков. Их доминирующее положение отражает месячный цикл пополнения проточных ячеек, ферментов и зондов захвата в клинических лабораториях, которые обеспечивают 90% использование производственных мощностей. Хотя инструменты представляют меньшую базу, инновации, такие как обновление одной проточной ячейки NovaSeq X от Illumina, расширяют пропускную способность, сжимая площадь пола. Доходы от инструментов таким образом показывают CAGR 14,4% до 2030 года, усиленные лизинговыми моделями, которые объединяют реагенты в многолетние контракты и смягчают капитальные бюджеты.

Поставщики услуг - от академических основных учреждений до коммерческих справочных лабораторий - продолжают поглощать сложные биоинформатические рабочие нагрузки. Спрос на интерпретацию данных, особенно вокруг мозаичных вариантов и структурных перестроек, стимулирует двузначное расширение аутсорсингового анализа. Поскольку искусственный интеллект автоматизирует первичное определение оснований, поставщики все больше дифференцируют услуги через третичную аналитику и клиническую отчетность. Это развитие закрепляет дополнительные слои повторяющихся доходов и помогает защитить маржи, поскольку цены на реагенты падают на рынке секвенирования нового поколения.

По применению: персонализированная медицина лидирует в использовании рынка

Открытие лекарств и персонализированная медицина принесли 35,2% доходов 2024 года, поддержанные фармацевтическими альянсами, которые интегрируют геномную стратификацию от доклинических этапов до испытаний фазы III[3]llumina Inc., "The Alliance for Genomic Discovery Welcomes Bristol Myers Squibb, GSK, and Novo Nordisk," illumina.com. Расширенное использование анализов циркулирующей опухолевой ДНК в неоадъювантных группах испытаний увеличивает повторное тестирование на пациента, поднимая объемы расходных материалов на рынке секвенирования нового поколения. Генетический скрининг, включая носительство и неинвазивное пренатальное тестирование, прогнозируется расширяться с CAGR 14,3%, стимулируемый покрытием плательщиков расширенных генных панелей. Более широкая доступность протоколов полногеномного секвенирования с низким покрытием обещает более высокие показатели обнаружения вариантов числа копий по сравнению с микроматрицами, стимулируя клиническое принятие.

Диагностические применения продолжают расширяться за пределы онкологии в сердечно-сосудистые заболевания и иммунологию. Панели раннего обнаружения сепсиса, которые секвенируют бесклеточную ДНК, показывают перспективы направления антибиотикотерапии в течение часов, иллюстрируя, как геномные рабочие процессы могут проникать в настройки острой помощи. Сельскохозяйственная геномика, хотя все еще нишевая, выигрывает от партнерств, таких как сотрудничество Illumina и LGC Biosearch в сельскохозяйственном разведении. Эти разработки, хотя и инкрементальные, диверсифицируют рыночный риск и способствуют устойчивому импульсу доходов в отрасли секвенирования нового поколения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: академическое лидерство с клиническим ростом

Академические учреждения сохранили 48,4% доходов в 2024 году и прогнозируются расти почти в соответствии с общим рынком секвенирования нового поколения с CAGR 14,0%. Их сила проистекает из финансируемых грантами исследовательских проектов и от лидерства национальных геномных инициатив, которые требуют высокой пропускной способности. Больницы и интегрированные сети доставки, однако, представляют самую быстрорастущую группу клиентов, поскольку быстрое полногеномное секвенирование демонстрирует клиническую полезность в неонатальной интенсивной терапии[4]GeneDx, "Collaboration With Epic to Expand Rapid Whole Genome Sequencing," genedx.com. Рабочие процессы точки оказания помощи, которые сжимают циклы от образца до отчета до менее сорока восьми часов, увеличивают диагностическую доходность и сокращают пребывание пациентов, убеждая администраторов выделять капитальные бюджеты.

Фармацевтические и биотехнологические фирмы углубляют инвестиции в секвенирование для информирования валидации целей, токсикогеномики и со-разработки сопутствующей диагностики. Поскольку эти фирмы часто передают на аутсорсинг мокрое лабораторное секвенирование, организации контрактных исследований масштабируют флоты платформ для соответствия требованиям Good Clinical Practice. Эта динамика усиливает проникновение реагентов и поддерживает премиальное ценообразование услуг на размере рынка секвенирования нового поколения.

Географический анализ

Северная Америка внесла 41,9% доходов в 2024 году на основе развитого клинического возмещения и венчурного финансирования для стартапов секвенирования. Расширение рынка США усиливается решениями покрытия CMS, которые возмещают большие соматические панели, в то время как поэтапное правило LDT ожидается стандартизировать качество и постепенно ускорить доверие плательщиков. Основные академические медицинские центры используют гранты NIH для популяционной геномики здоровья, обеспечивая стабильный поток обновлений инструментов и расходных материалов в рамках рынка секвенирования нового поколения.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 14,2% до 2030 года, возглавляемый Национальным центром геномных данных Китая и отечественными новаторами, такими как BGI. Местные производственные стимулы и большая заболеваемость онкологией создают благоприятную экономику для отечественных секвенсоров, которые часто подрезают импортные цены. Япония и Южная Корея интегрируют секвенирование в национальные программы скрининга рака, в то время как Индия масштабирует пилотные проекты скрининга новорожденных, расширяя потребление реагентов. Региональные регуляторные реформы, которые упрощают лицензирование импорта, дополнительно ускоряют трансфер технологий и проникновение платформ.

Европа поддерживает значительную долю, поддерживаемую финансированием Horizon Europe и координированными сетями редких заболеваний. Тем не менее, ограничения локализации данных GDPR увеличивают операционные затраты; лаборатории инвестируют в федеративную аналитику, которая соответствует трансграничным правилам. Ближний Восток и Африка, хотя и меньше, наблюдают двузначный рост, задаваемый хабами персонализированной медицины в Совете сотрудничества стран Залива и африканскими консорциумами надзора геномики патогенов, которые приобрели флотские секвенсоры во время ответа на COVID-19. В целом географическая диверсификация смягчает валютный риск и лежит в основе долгосрочной устойчивости рынка секвенирования нового поколения.

Конкурентный ландшафт

Отрасль секвенирования нового поколения остается олигополистической, но движется к более широкому соперничеству. Illumina лидировала по доходам 2024 года с примерно 4,3 миллиарда долларов США, однако сжатие маржи и антимонопольный контроль ограничивают рост. Сбор средств Element Biosciences на 277 миллионов долларов США ускорил запуск AVITI24, принеся менее дорогие инструменты средней пропускной способности в основные лаборатории. Ultima Genomics сотрудничает с Labcorp для валидации полногеномных онкологических тестов, сигнализируя, что разрушительные игроки могут обеспечить выдающихся клинических клиентов.

Стратегические партнерства формируют конкуренцию, поскольку поставщики объединяют силу в химии, информатике и мульти-омике. Illumina объединяется с NVIDIA для интеграции анализа, ускоренного GPU, сжимая время вторичного анализа с часов до минут. Roche прогрессирует на внутренней нанопоровой платформе для расширения своего портфеля клинической диагностики. Приобретение MaxCyte SeQure Dx расширяет контроль качества редактирования клеток в рабочие процессы секвенирования, соединяя терапевтическое производство с геномной аналитикой. Коллективно эти ходы диверсифицируют технологические опции и создают понижательное ценовое давление, которое выгодно покупателям на рынке секвенирования нового поколения.

Появляющиеся бизнес-модели включают соглашения аренды реагентов, подписки на облачные конвейеры и объединенные аренды оборудование-набор-программное обеспечение, которые превращают первоначальные затраты в операционные расходы. Поставщики также инвестируют в ИИ на инструменте, чтобы помочь лабораториям среднего размера автоматизировать классификацию вариантов, способность, исторически ограниченную топ-исследовательскими центрами. Поскольку технологические барьеры падают, дифференциация брендов склоняется к качеству сервиса, надежности цепи поставок и взаимодействию экосистемы.

Лидеры отрасли секвенирования нового поколения (NGS)

-

Illumina Inc.

-

Thermo Fisher Scientific Inc.

-

BGI Genomics Co. Ltd.

-

F. Hoffmann-La Roche Ltd.

-

Oxford Nanopore Technologies Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Illumina представила одно-проточно-ячеечную версию NovaSeq X вместе с обновлениями программного обеспечения и мультиомными библиотечными наборами, улучшая качество данных при снижении зависимости от PhiX. Ранняя обратная связь клиентов указала на немедленное принятие для высокопроизводительных онкологических анализов, предполагая, что интегрированные обновления могут стимулировать проникновение расходных материалов.

- Октябрь 2024: MGI и OncoDNA запустили упрощенный рабочий процесс для комплексного геномного профилирования, который сочетает автоматизацию подготовки образцов с валидированными онкологическими панелями. Соглашение предлагает лабораториям более быстрый путь к реализации полных конвейеров отчетности, потенциально снижая барьеры для принятия точной онкологии.

- Сентябрь 2024: Illumina и LGC Biosearch Technologies заключили стратегическое партнерство для продвижения геномных применений в сельском хозяйстве, объединяя подготовку библиотек Amp-Seq с высокопроизводительным секвенированием. Сотрудничество направлено на ускорение временных линий разведения культур, намекая на более широкую диверсификацию за пределы рынков человеческого здоровья.

- Август 2024: Hitachi High-Tech приобрела мажоритарную долю в Nabsys, добавив электронное картирование генома в свой портфель наук о жизни. Приобретение позиционирует Hitachi для предоставления анализа структурных вариаций, области применения, которая дополняет платформы короткочитающего секвенирования.

- Август 2024: Illumina выпустила высокопроизводительные анализы TruSight Oncology 500 и ctDNA v2 для пользователей NovaSeq X, расширяя опции меню для комплексного геномного профилирования. Запуск предоставляет существующим клиентам NovaSeq X дополнительные возможности доходов в жидкой биопсии.

- Июль 2024: Labcorp расширила свое сотрудничество с Ultima Genomics для включения секвенсора UG 100 в рабочие процессы онкологического тестирования. Партнерство подчеркивает растущую готовность среди основных справочных лабораторий диверсифицировать свой флот инструментов с появляющимися платформами.

- Февраль 2024: Illumina раскрыла доходы за фискальный 2023 год в размере 4,50 миллиарда долларов США и подтвердила отгрузку 352 единиц NovaSeq X в течение года. Обновление продемонстрировало, что ранний спрос на новую платформу превысил первоначальные производственные прогнозы.

- Январь 2024: Альянс геномных открытий добавил Bristol Myers Squibb, GSK и Novo Nordisk в свой реестр участников, расширяя свою способность генерировать мультиомные наборы данных для открытия лекарств. Расширенный консорциум подчеркивает отраслевое убеждение, что общие до-конкурентные данные ускоряют терапевтическую разработку.

Область глобального отчета о рынке секвенирования нового поколения (NGS)

Согласно области отчета, NGS является технологией, в которой миллионы цепей ДНК могут быть секвенированы через массовую параллелизацию. Этот метод также известен как высокопроизводительное секвенирование. Низкая стоимость, высокая точность и скорость, и точные результаты, даже от низких входных образцов, являются основными преимуществами, которые NGS предлагает по сравнению с методом секвенирования Сэнгера. Рынок секвенирования нового поколения сегментирован по типу секвенирования (полногеномное секвенирование, таргетное ресеквенирование, полноэкзомное секвенирование, секвенирование РНК, CHIP секвенирование, de novo секвенирование и метилсеквенирование), типу продукта (инструменты, реагенты и расходные материалы, и услуги), конечному пользователю (больницы и медицинские учреждения, академические и фармацевтические и биотехнологические компании), применению (открытие лекарств и персонализированная медицина, генетический скрининг, диагностика, сельское хозяйство и исследования животных, и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (в миллионах долларов США) для всех вышеупомянутых сегментов.

| Полногеномное секвенирование |

| Таргетное ресеквенирование |

| Полноэкзомное секвенирование |

| Секвенирование РНК |

| CHIP секвенирование |

| De novo секвенирование |

| Метилсеквенирование |

| Инструменты |

| Реагенты и расходные материалы |

| Услуги |

| Открытие лекарств и персонализированная медицина |

| Генетический скрининг |

| Диагностика |

| Сельское хозяйство и исследования животных |

| Другие применения (эпигеномика, метагеномика, транскриптомика) |

| Больницы и медицинские учреждения |

| Академические |

| Фармацевтические и биотехнологические компании |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу секвенирования | Полногеномное секвенирование | |

| Таргетное ресеквенирование | ||

| Полноэкзомное секвенирование | ||

| Секвенирование РНК | ||

| CHIP секвенирование | ||

| De novo секвенирование | ||

| Метилсеквенирование | ||

| По типу продукта | Инструменты | |

| Реагенты и расходные материалы | ||

| Услуги | ||

| По применению | Открытие лекарств и персонализированная медицина | |

| Генетический скрининг | ||

| Диагностика | ||

| Сельское хозяйство и исследования животных | ||

| Другие применения (эпигеномика, метагеномика, транскриптомика) | ||

| По конечному пользователю | Больницы и медицинские учреждения | |

| Академические | ||

| Фармацевтические и биотехнологические компании | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка секвенирования нового поколения?

Рынок оценивается в 10,39 миллиарда долларов США в 2025 году и прогнозируется достичь 18,26 миллиарда долларов США к 2030 году.

Какая категория продуктов генерирует наибольшие повторяющиеся доходы?

Реагенты и расходные материалы составляют 69,88% доходов, отражая природу повторных покупок секвенирующей химии и проточных ячеек.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Растущие инвестиции в здравоохранение, онкологическая нагрузка и финансируемые правительством геномные проекты поднимают Азиатско-Тихоокеанский регион до прогнозного CAGR 14,21%.

Как новое правило LDT США влияет на участников рынка?

Лаборатории должны поэтапно внедрять требования систем качества и валидации до 2028 года, повышая затраты на соответствие, но стандартизируя производительность тестов.

Какой тип секвенирования расширяется быстрее всего?

Полноэкзомное секвенирование растет с CAGR 14,23%, поскольку клиницисты принимают его для диагностики редких заболеваний.

Какие стратегические ходы делают ведущие компании?

Illumina сотрудничает с NVIDIA для мультиомной аналитики, Element Biosciences привлекает значительное финансирование для платформ низкой стоимости, и Roche продвигает нанопоровую технологию для диверсификации клинических предложений.

Последнее обновление страницы: