Размер и доля рынка уретероскопов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

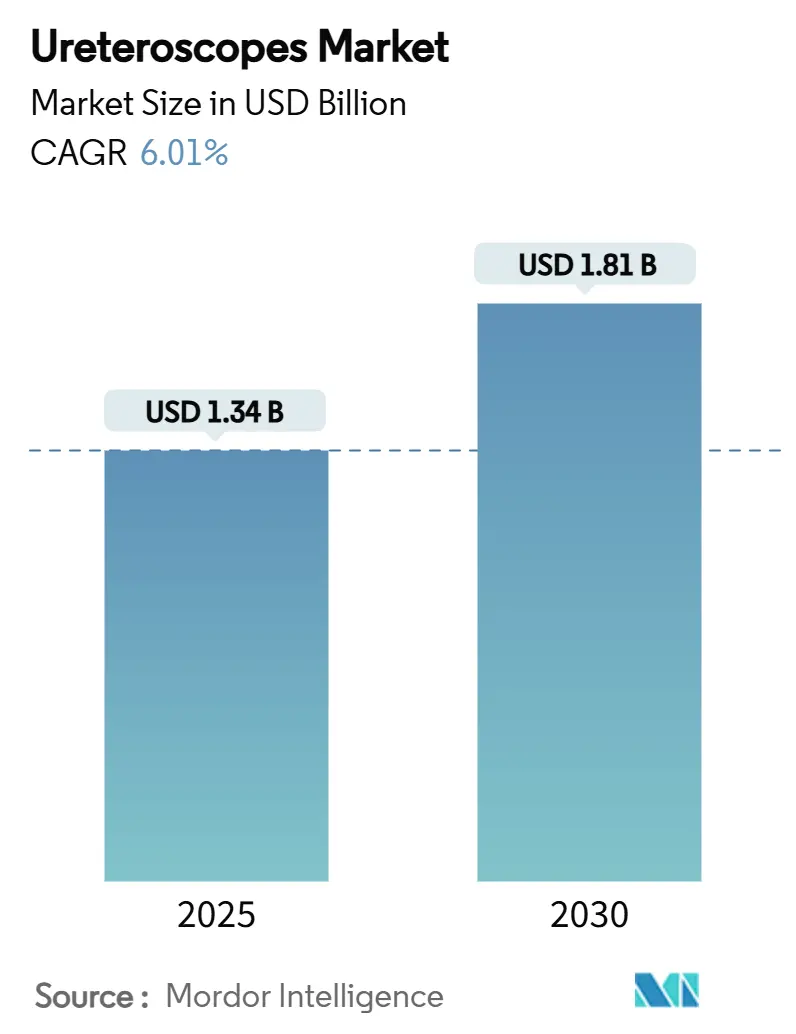

| Размер Рынка (2025) | 1.34 Миллиардов долларов США |

| Размер Рынка (2030) | 1.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка уретероскопов от Mordor Intelligence

Размер рынка уретероскопов оценивается в 1,34 млрд долларов США в 2025 году и прогнозируется достичь 1,81 млрд долларов США к 2030 году, что соответствует CAGR 6,01% за этот период. Текущий подъем связан с устойчивым ростом заболеваемости мочекаменной болезнью, быстрым переходом к малоинвазивным процедурам в тот же день и чередой запусков цифровых гибких платформ, которые улучшают визуализацию при сокращении времени процедуры. Больницы по-прежнему обеспечивают основной объем процедур; однако амбулаторные хирургические центры (АХЦ) масштабируются быстрее, поскольку повышение тарифов Medicare на амбулаторное лечение на 2,9% и продолжающийся сквозной код C1747 увеличивают возмещение для одноразовых устройств[1]Federal Register, "Medicare and Medicaid Programs: Hospital Outpatient Prospective Payment and Ambulatory Surgical Centers Payment Systems for CY 2025," federalregister.gov. Гибкие цифровые скопы доминируют в закупках благодаря более широким углам отклонения 270° и плотным пикселям CMOS-сенсоров, которые повышают частоту полного удаления камней, в то время как одноразовые варианты завоевывают долю в учреждениях, которые приоритизируют инфекционный контроль и нулевое время простоя. Конкурентная интенсивность обострилась, поскольку действующие компании защищают портфели многоразового использования и параллельно дебютируют с линейками одноразовых устройств, которые устраняют исторические пробелы в оптике и долговечности, сокращая циклы замены по всему рынку уретероскопов.

Ключевые выводы отчета

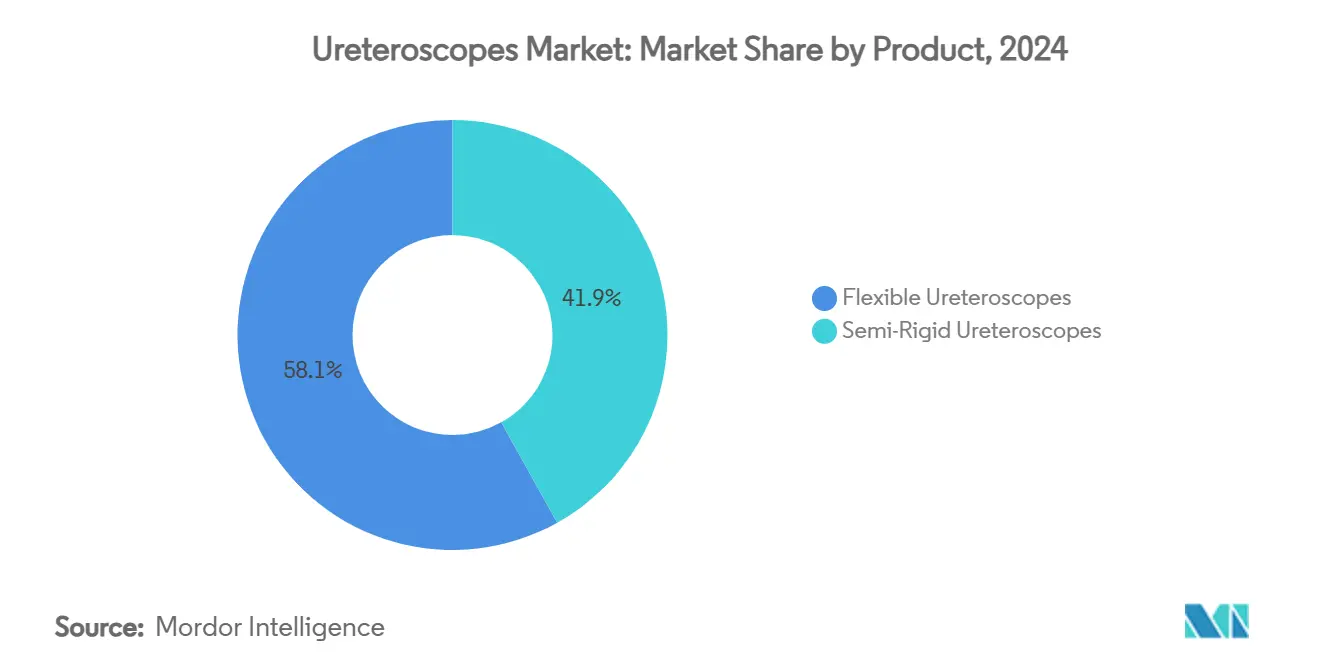

- По категории продукции гибкие уретероскопы лидировали с 58,11% доли рынка уретероскопов в 2024 году, в то время как полужесткие системы прогнозируются к расширению с CAGR 9,21% до 2030 года.

- По применимости многоразовые устройства захватили 71,51% доли размера рынка уретероскопов в 2024 году, в то время как одноразовые скопы имеют наивысший прогнозируемый CAGR на уровне 10,11% до 2030 года.

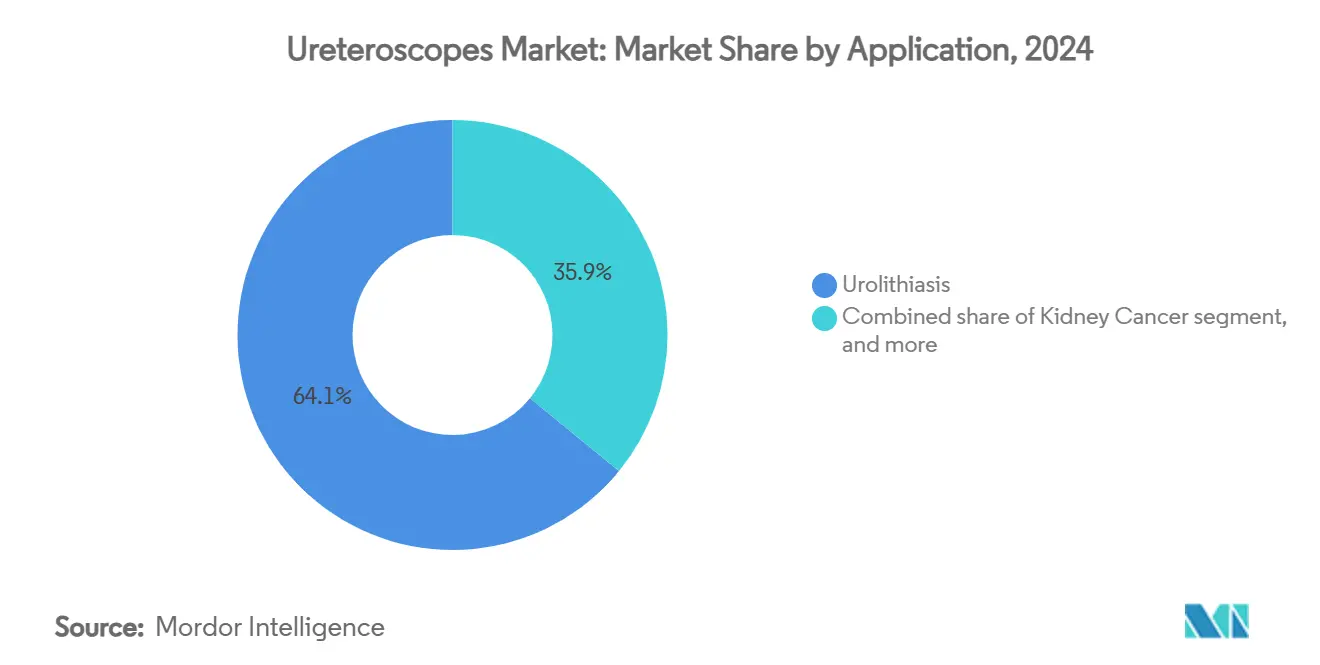

- По применению уролитиаз доминировал с 64,11% долей размера рынка уретероскопов в 2024 году; лечение мочевых стриктур развивается с CAGR 7,81% до 2030 года.

- По конечным пользователям больницы контролировали 61,11% доли выручки в 2024 году, но АХЦ демонстрируют самый быстрый рост с CAGR 8,41% до 2030 года.

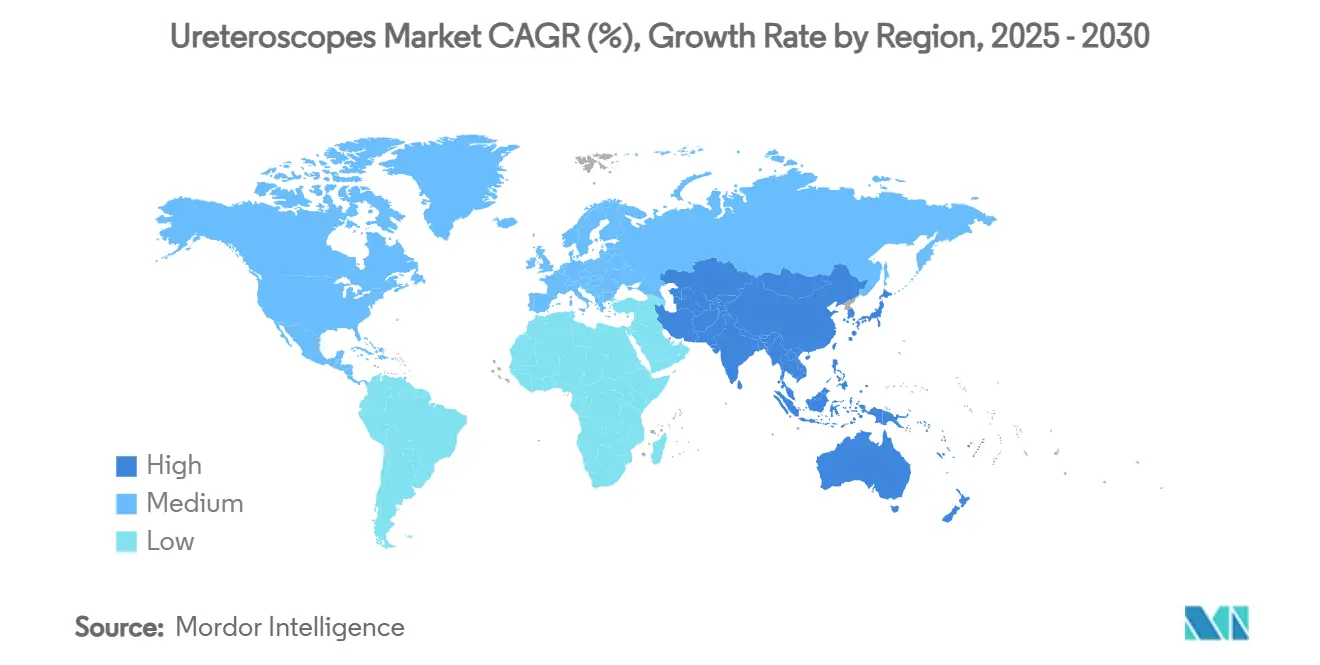

- По географии Северная Америка командовала 38,11% доли рынка уретероскопов в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 7,11% в период 2025-2030 годов.

Тенденции и инсайты глобального рынка уретероскопов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя уролитиаза и связанных расстройств | +1.8% | Восточная Европа, Центральная Азия, глобально | Долгосрочный (≥ 4 лет) |

| Переход к малоинвазивным процедурам лечения камней | +1.4% | Северная Америка, Европа, развитый АТР | Среднесрочный (2-4 года) |

| Достижения в технологии цифровых гибких и одноразовых уретероскопов | +1.2% | Северная Америка, Европа, Япония | Среднесрочный (2-4 года) |

| Увеличение расходов на здравоохранение и поддержка возмещения для эндоурологии | +0.9% | Северная Америка, Западная Европа | Краткосрочный (≤ 2 лет) |

| Рост амбулаторных хирургических центров, выполняющих уретероскопию | +1.1% | Северная Америка, Европа, развивающаяся Азия | Среднесрочный (2-4 года) |

| Интеграция мощной лазерной литотрипсии и улучшений визуализации | +1.0% | Глобальные рынки с высоким доходом | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя уролитиаза и связанных урологических расстройств

Заболеваемость мочекаменной болезнью достигла 106 миллионов случаев в 2021 году и продолжает расти, обеспечивая постоянный поток кандидатов для эндоскопического удаления камней. Гендерный разрыв сокращается с каждым годом; распространенность в США среди женщин выросла с 6,5% в 2007-2008 годах до 9,1% в 2017-2020 годах, побуждая поставщиков улучшать эргономику, подходящую для более широких анатомий. Региональная динамика различается: Восточная Европа и Центральная Азия регистрируют рост числа случаев, в то время как несколько восточноазиатских стран сообщают о скромном снижении, соответственно направляя цели продаж. Детская мочекаменная болезнь, превышающая 3 миллиона годовых случаев, стимулирует спрос на ультраминиатюрные валы, которые ограничивают травму мочеточника, поддерживая долгосрочный рост рынка уретероскопов.

Переход к малоинвазивным процедурам лечения камней

Руководства Европейской ассоциации урологии теперь рекомендуют уретероскопию перед ударно-волновой терапией для камней менее 20 мм, ссылаясь на частоту полного удаления камней между 81%-94%[2]European Association of Urology, "EAU Guidelines on Urolithiasis," uroweb.org. Выписка в тот же день сокращает затраты учреждения и повышает пропускную способность АХЦ, в то время как алгоритмы машинного обучения упрощают отбор случаев, уменьшая интраоперационные сюрпризы. В совокупности эти факторы увеличивают процедурный объем, усиливая расширение рынка уретероскопов.

Достижения в технологии цифровых гибких и одноразовых уретероскопов

Olympus получила разрешение FDA в мае 2025 года на свою систему визуализации EVIS X1 и связанные гибкие уретероскопы, которые встраивают оптику Extended Depth-of-Field (EDOF™), улучшая видимость поражений на 22% по сравнению со скопами предыдущего поколения. LithoVue Elite от Boston Scientific добавляет мониторинг внутрипочечного давления в реальном времени и получил одобрение FDA в 2024 году, упрощая принятие решений во время литотрипсии. Cook Medical присоединилась к борьбе в марте 2025 года с одноразовым скопом Ascend, дополнительно расширяя выбор одноразовых устройств. Эти технологические скачки поддерживают уверенность хирургов и сокращают циклы обновления по всему рынку уретероскопов.

Увеличение расходов на здравоохранение и поддержка возмещения для эндоурологии

CMS поддержала увеличение амбулаторных платежей на 2,9% и сохранила сквозной код C1747 для одноразовых уретероскопов в 2025 году, добавив 1 150 долларов США дополнительного возмещения за случай и улучшив экономику поставщиков. Аналогичные повышения тарифов в Германии и Великобритании укрепляют больничные бюджеты, поддерживая стабильный спрос на устройства на рынке уретероскопов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость приобретения и обслуживания цифровых уретероскопов | -0,9% | Развивающиеся регионы, глобально | Среднесрочный (2-4 года) |

| Ограниченная доступность обученных эндоурологов в развивающихся регионах | -0,7% | Африка, Южная Азия, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Строгие требования к стерилизации устройств и соблюдению нормативных требований | -0,5% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Экологические проблемы и управление отходами одноразовых скопов | -0,3% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость приобретения и обслуживания цифровых уретероскопов

Современный цифровой гибкий скоп часто превышает 20 000 долларов США и требует 6 000-8 000 долларов США ежегодного обслуживания, отпугивая больницы с ограниченными денежными средствами. Хотя одноразовые устройства обходят счета за ремонт, их расходы за процедуру могут превысить местные тарифы в развивающихся экономиках, замедляя принятие и сдерживая расширение рынка уретероскопов.

Экологические проблемы и управление отходами одноразовых скопов

Анализы жизненного цикла показывают, что одноразовые устройства выделяют больше парниковых газов, чем многоразовые аналоги, побуждая европейские тендеры взвешивать углеродные показатели наряду с ценой. Больницы без развитых потоков отходов несут дополнительные расходы на утилизацию, создавая легкое торможение миграции рынка уретероскопов к одноразовым устройствам.

Сегментный анализ

По продукту: цифровая гибкость движет процедурной эволюцией

Гибкие конструкции удерживали 58,11% рынка уретероскопов в 2024 году, поддерживаемые плотными пикселями сенсорами, которые повышают визуализацию чашечек, и ультратонкими валами 7,5 Fr, которые облегчают доступ без предварительной дилатации. Многоцентровое исследование, опубликованное в мае 2025 года, сравнивающее одноразовые скопы 6,3 Fr и 7,5 Fr, зафиксировало частоту полного удаления камней 95% и 92,9% соответственно и сократило операционное время на 4,5 минуты с меньшим устройством[3]Nature Scientific Reports, "Early Clinical Outcomes Using a 6.3 Fr Single-Use Ureteroscope," nature.com. Полужесткие системы, ценимые за долговечность, растут с CAGR 9,21%, поскольку больницы, чувствительные к бюджету, рассматривают их как входную точку с низким риском, тонко поднимая общий размер рынка уретероскопов.

Производители теперь дифференцируются через программное обеспечение, а не только через оптику. Слой мониторинга давления Boston Scientific и визуализация EDOF Olympus иллюстрируют пути добавленной стоимости, которые влияют на результаты тендеров. Мета-аудиты показывают поколенческое снижение диаметра вала, коррелирующее с меньшим количеством дилатаций мочеточника и более короткими больничными пребываниями, способствуя здоровым временным рамкам замены по всему рынку уретероскопов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применимости: революция одноразового использования бросает вызов парадигме переработки

Многоразовые скопы сохраняют 71,51% доли, поскольку центры с большим объемом быстро амортизируют капитал и ценят установленные протоколы переработки. Тем не менее одноразовые устройства расширяются с CAGR 10,1%, движимые данными, связывающими одноразовые устройства с более низкими частотами послеоперационных инфекций и нулевым временем простоя ремонта. Портативные форм-факторы позволяют АХЦ без автоклавов выполнять продвинутую литотрипсию, расширяя размер рынка уретероскопов в децентрализованных коридорах.

Стоимость разделяет мнения: 59,11% урологов называют цену главным барьером, но исследования общей стоимости владения показывают паритет, когда подсчитываются ремонт, стерилизационный труд и потеря скопа. Дебаты оптического паритета утихли; 270° отклонение LithoVue Elite и полный HD-сенсор теперь соответствуют многим многоразовым эталонам, сглаживая кривые принятия.

По применению: уролитиаз доминирует, в то время как стриктуры набирают обороты

Уролитиаз захватил 64,11% размера рынка уретероскопов в 2024 году, поддерживаемый предпочтением руководящих принципов и растущими метаболическими факторами риска. Тулиевые волоконные лазеры, роботизированная навигация и AI-управляемое обнаружение фрагментов дополнительно поднимают частоту полного удаления камней, поддерживая объемы процедур робастными. Диагностические скопы для гематурии и карциномы верхних мочевых путей используют идентичную оптику, расширяя клинические точки соприкосновения.

Мочевые стриктуры регистрируют самый быстрый рост с CAGR 7,81%. Наборы аксессуаров теперь обеспечивают точные разрезы и баллонную дилатацию, уменьшая рецидив. Горячие точки включают Южную Азию и части Латинской Америки, где инфекционные этиологии делают стриктуры распространенными, вливая свежий объем в рынок уретероскопов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные учреждения бросают вызов доминированию больниц

Больницы удерживали 61,11% выручки в 2024 году благодаря возможностям критической помощи и доступу к мощным лазерам. Недавние повышения возмещения защищают маржу, а гибридные флоты - премиальные многоразовые устройства, поддерживаемые одноразовыми резервами - смягчают время простоя.

АХЦ, однако, показывают CAGR 8,41%, поскольку плательщики перенаправляют плановые случаи камней в амбулаторные учреждения. 40-секундная настройка скопа Ascend от Cook Medical и aScope 5 от Ambu упрощают оборот, расширяя процедурную мощность и перераспределяя долю рынка уретероскопов в сторону общинных учреждений.

Географический анализ

Северная Америка сохранила 38,11% доли рынка уретероскопов в 2024 году, стимулируемая 9,25% распространенностью мочекаменной болезни среди взрослых в США и широким покрытием цифровых скопов. Повышение амбулаторных платежей в 2025 году укрепляет ROI, поощряя как академические больницы, так и АХЦ обновлять флоты. Модели мониторинга давления в реальном времени, такие как LithoVue Elite, помогают управлять сложными случаями, укрепляя спрос на премиальные продукты.

Европа занимает второе место. Принятие одноразовых устройств быстро в Великобритании и Германии; наоборот, скандинавские покупатели взвешивают экологические метрики, сдерживая рост одноразовых устройств. Южная и Восточная Европа разблокирует скрытый спрос через фонды модернизации, расширяя присутствие рынка уретероскопов по всему континенту.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,11% до 2030 года. Централизованные закупки Китая на основе стоимости сжимают ценообразование, но стимулируют массовые заказы; Япония и Южная Корея рано принимают ультратонкие цифровые скопы, в то время как бум частных больниц в Индии стимулирует рост объемов. Различающиеся ценовые уровни обязывают поставщиков адаптировать портфели, увеличивая размер рынка уретероскопов как в премиальных, так и в чувствительных к стоимости сегментах.

Конкурентная среда

Рынок уретероскопов демонстрирует умеренную концентрацию: Olympus, Boston Scientific и Stryker вместе удерживают около 60% глобальной выручки. Olympus использует свою оптическую родословную, выпуская гибкую платформу 4K, которая предлагает на 30% более четкие изображения и на 12% более широкий диапазон отклонения по сравнению с предыдущими моделями. Boston Scientific дифференцируется инновациями одноразового использования и аналитикой внутрипочечного давления, в то время как Stryker объединяет эргономичные скопы со своей экосистемой аксессуаров, усиливая привязку.

Претенденты эксплуатируют ниши: Ambu перенесла экспертизу одноразового использования из бронхоскопии в урологию и сообщила о росте выручки урологии на 10,6% в Q4 2024 после получения разрешения FDA на aScope 5 Uretero. Запуск Ascend от Cook Medical в марте 2025 года усиливает ценовое давление в одноразовых устройствах, а китайские игроки используют местные квоты закупок для расширения полужесткого проникновения. Программно-управляемые преимущества - AI-вычисленное определение размера фрагментов, предупреждения давления и автоматизированное орошение - теперь направляют тендеры так же, как аппаратное обеспечение, стимулируя частые обновления на рынке уретероскопов.

Устойчивость возникла как новое поле битвы. Olympus пилотирует биопластиковые корпуса, Ambu испытала программу возвратной переработки, а Boston Scientific проводит аудиты от колыбели до могилы, чтобы успокоить экологически сознательных покупателей. Одновременно активность M&A нацелена на стартапы визуализации и робототехнические фирмы, которые могут ускорить программные слои, обеспечивая робастность инновационных конвейеров.

Лидеры отрасли уретероскопов

-

Olympus Corporation

-

Richard Wolf GmbH

-

Stryker Corporation

-

PENTAX Medical (Hoya Corporation)

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: CMS сохранила сквозной платежный код C1747 для одноразовых уретероскопов, сохраняя дополнительное возмещение в 1 150 долларов США за амбулаторный случай.

- Май 2025: Olympus получила разрешение FDA 510(k) для своей платформы визуализации EVIS X1 и совместимых гибких уретероскопов с оптикой EDOF.

- Март 2025: Cook Medical запустила одноразовый гибкий уретероскоп Ascend, сократив среднее время настройки до 40 секунд в валидационных прогонах.

- Ноябрь 2024: Ambu получила разрешение FDA на aScope 5 Uretero и сообщила о росте выручки эндоскопии в Q4 на 10,6% год к году.

- Апрель 2024: Olympus представила платформу цифрового гибкого уретероскопа 4K нового поколения в Северной Америке и Европе, заявляя о на 30% более четкой визуализации и на 12% более широком диапазоне отклонения.

Масштаб глобального отчета по рынку уретероскопов

Уретероскопы - это эндоскопические устройства, используемые в уретероскопии. Они используются для лечения и диагностики заболеваний почек и верхних мочевых путей.

Рынок уретероскопов сегментирован по продукту (гибкий уретероскоп и полужесткий уретероскоп), применению (уролитиаз, рак почки, мочевые стриктуры и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в значительных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Гибкие уретероскопы | Цифровые гибкие уретероскопы |

| Волоконно-оптические гибкие уретероскопы | |

| Полужесткие уретероскопы |

| Одноразовые уретероскопы |

| Многоразовые уретероскопы |

| Уролитиаз |

| Рак почки |

| Мочевые стриктуры |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной АТР | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Гибкие уретероскопы | Цифровые гибкие уретероскопы |

| Волоконно-оптические гибкие уретероскопы | ||

| Полужесткие уретероскопы | ||

| По применимости | Одноразовые уретероскопы | |

| Многоразовые уретероскопы | ||

| По применению | Уролитиаз | |

| Рак почки | ||

| Мочевые стриктуры | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной АТР | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка уретероскопов в 2025 году?

Рынок уретероскопов оценивается в 1,34 млрд долларов США в 2025 году и готов расшириться до 1,81 млрд долларов США к 2030 году с CAGR 6,01%.

Какая категория продукции лидирует по выручке?

Гибкие цифровые уретероскопы командуют 58,11% выручки 2024 года благодаря превосходной маневренности и четкости изображения.

Почему одноразовые уретероскопы набирают обороты?

АХЦ и больницы принимают одноразовые конструкции для сдерживания риска инфекции, избежания времени простоя ремонта и получения выгоды от продолжающегося сквозного возмещения, поддерживая CAGR 10,11% для этого сегмента.

Какой регион предлагает наивысший потенциал роста?

Прогнозируется развитие Азиатско-Тихоокеанского региона с CAGR 7,11% до 2030 года, движимое более высокой распространенностью камней, растущим страховым покрытием и больничными инвестициями.

Кто являются ведущими компаниями на рынке уретероскопов?

Olympus, Boston Scientific и Stryker совместно удерживают около 60,0% глобальной выручки, в то время как Ambu и Cook Medical быстро масштабируются в одноразовых устройствах.

Что движет принятием в амбулаторных хирургических центрах?

Благоприятное возмещение, протоколы выписки в тот же день и быстрая настройка одноразовых скопов позволяют АХЦ доставлять уретероскопию по более низкой общей стоимости, чем стационарные учреждения.

Последнее обновление страницы: