Размер и доля рынка терапевтических средств и диагностики рака мочевого пузыря

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.92 Миллиардов долларов США |

| Размер Рынка (2030) | 7.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств и диагностики рака мочевого пузыря от Mordor Intelligence

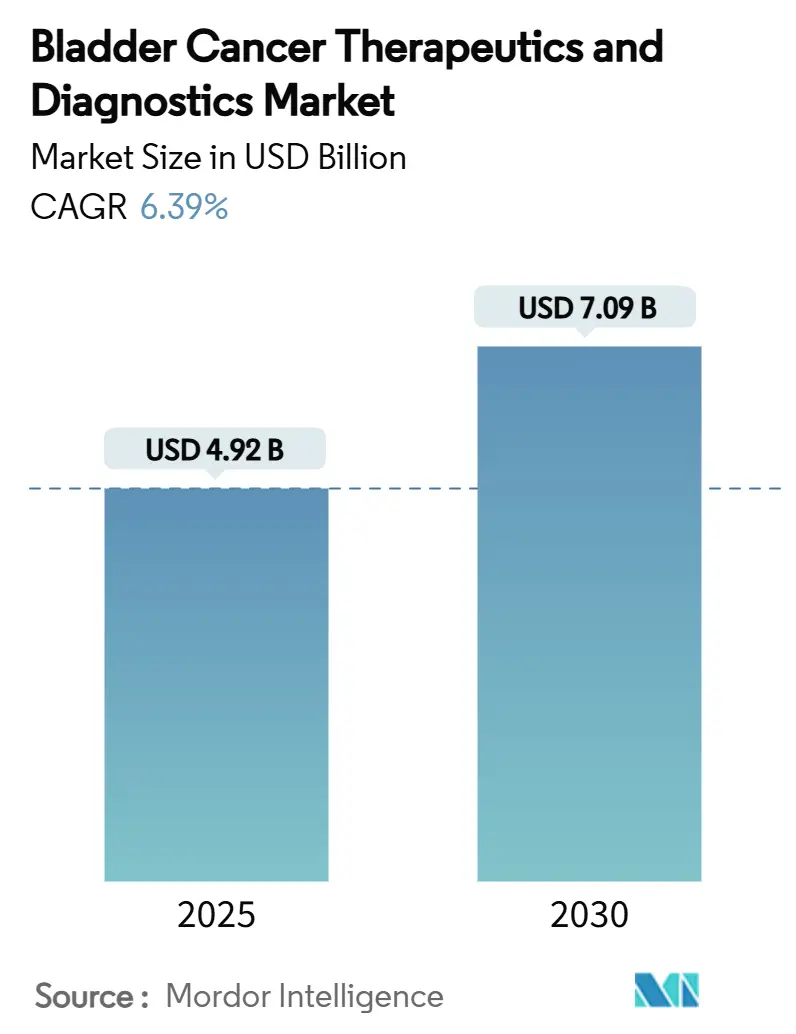

Размер рынка терапевтических средств и диагностики рака мочевого пузыря оценивается в 4,92 млрд долларов США в 2025 году и, как ожидается, достигнет 7,09 млрд долларов США к 2030 году при среднегодовом темпе роста 6,39% в течение прогнозного периода (2025-2030).

Данный прогресс отражает структурный поворот от традиционной химиотерапии к точной иммунотерапии, обусловленный быстрыми одобрениями FDA ингибиторов контрольных точек и конъюгатов антитело-лекарство, которые теперь составляют основу комбинированных протоколов. Растущая глобальная заболеваемость, более раннее выявление с помощью цистоскопии в синем свете и поддержка возмещения расходов на новые биологические препараты дополнительно ускоряют спрос. Новые устройства для внутрипузырной доставки лекарств и алгоритмы на основе ИИ для анализа биомаркеров мочи улучшают клинические результаты и оптимизируют наблюдение, увеличивая объемы процедур как в стационарных, так и в амбулаторных условиях. Конкурентная интенсивность возрастает, поскольку фармацевтические гиганты сотрудничают с специализированными биотехнологическими компаниями для согласования терапевтических и диагностических инноваций с показателями стоимостной медицины.

Ключевые выводы отчета

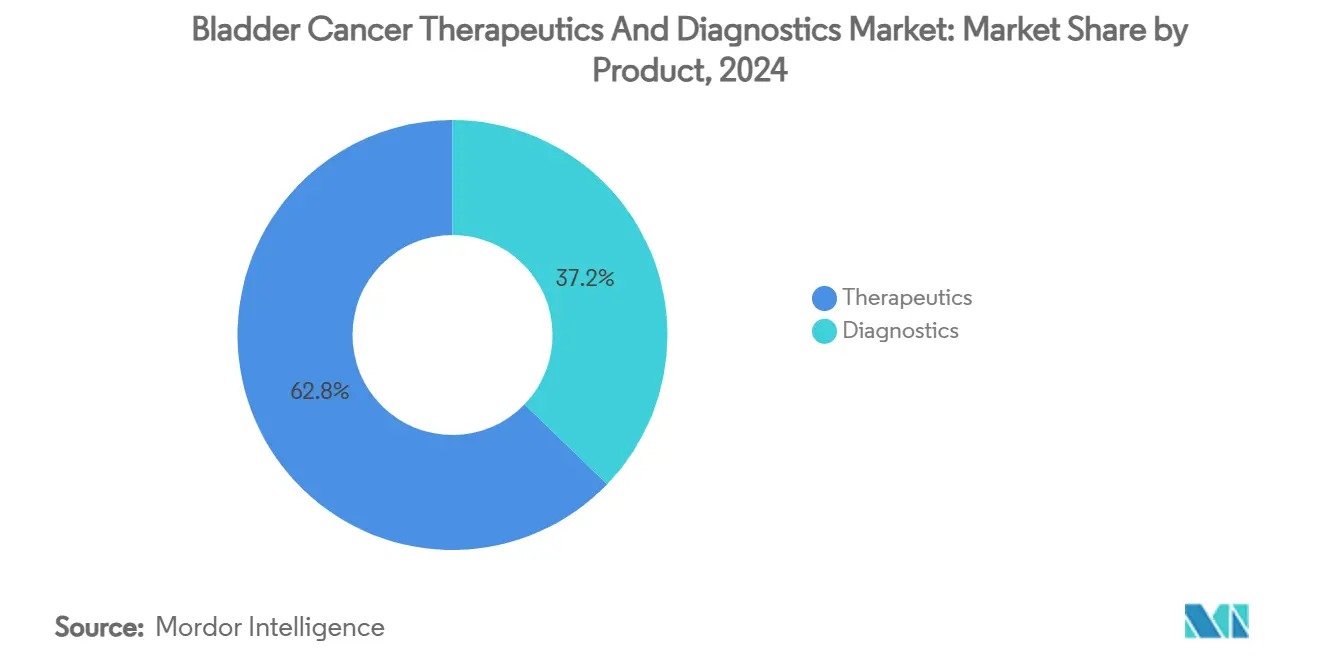

- По категории продукции терапевтические средства занимали 62,81% доли рынка терапевтических средств и диагностики рака мочевого пузыря в 2024 году, в то время как иммунотерапия показала наивысший прогнозируемый рост в 8,55% среднегодового темпа роста до 2030 года.

- По типу рака уротелиальная карцинома составляла 84,63% размера рынка терапевтических средств и диагностики рака мочевого пузыря в 2024 году и ожидается рост со среднегодовым темпом роста 9,24% до 2030 года.

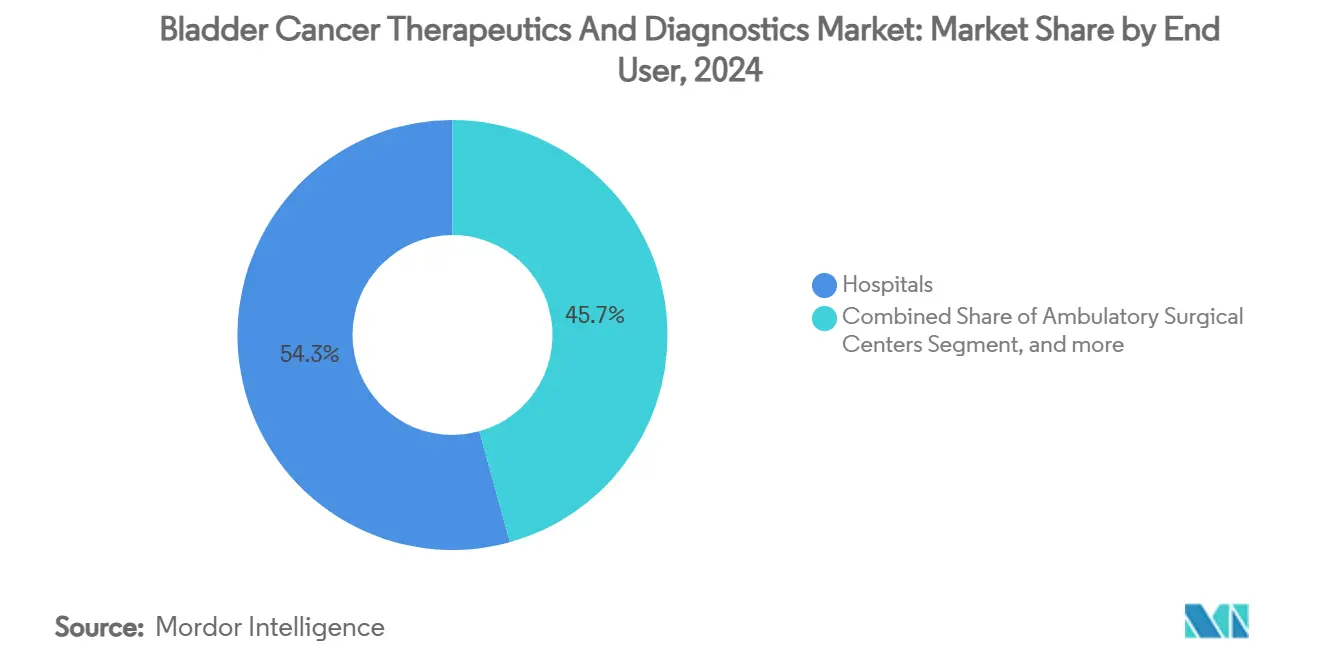

- По конечным пользователям больницы сохранили 54,26% выручки 2024 года, тогда как амбулаторные хирургические центры, по прогнозам, будут расти со среднегодовым темпом роста 7,91% в течение прогнозного периода.

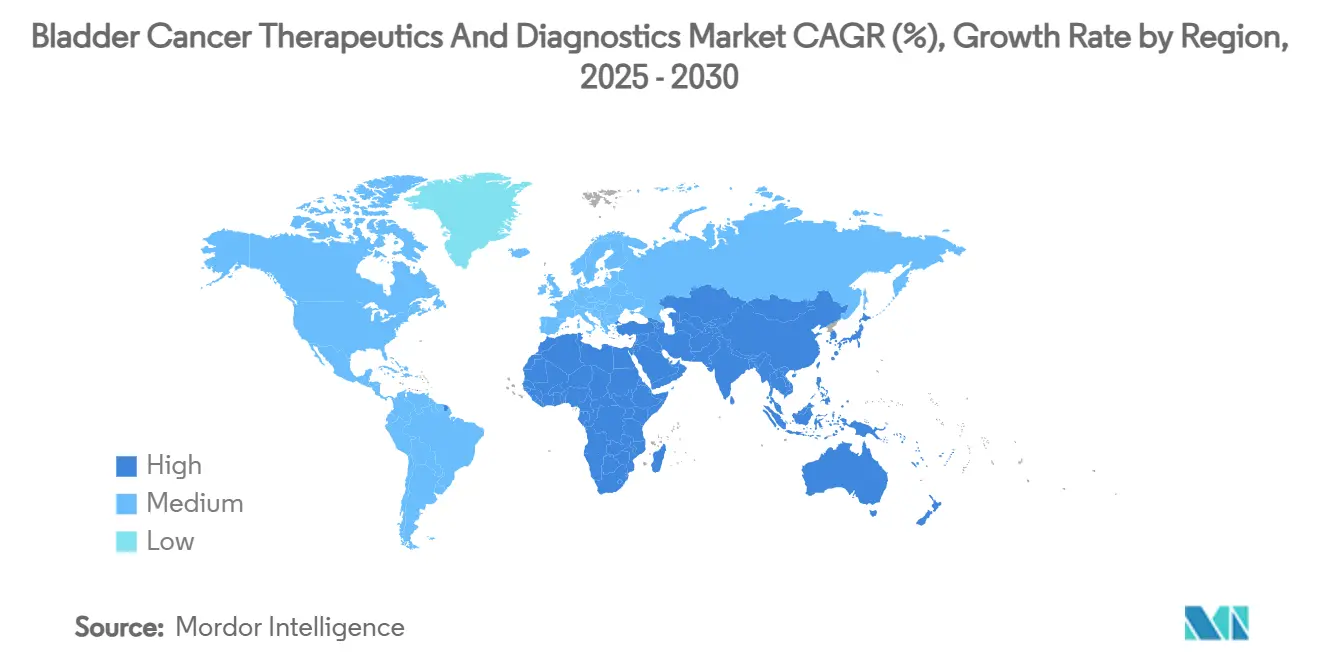

- По географии Северная Америка лидировала с 44,74% выручки 2024 года, а Азиатско-Тихоокеанский регион установлен на рост со среднегодовым темпом роста 10,85% до 2030 года.

Глобальные тенденции и аналитика рынка терапевтических средств и диагностики рака мочевого пузыря

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная заболеваемость раком мочевого пузыря | +1.5% | Глобально; наивысшая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрые одобрения ингибиторов иммунных контрольных точек и конъюгатов антитело-лекарство | +1.8% | Северная Америка и ЕС лидируют; АТЭС следует | Среднесрочно (2-4 года) |

| Более широкое внедрение цистоскопии в синем свете и 4K | +1.2% | Северная Америка и Европа; расширение в АТЭС | Среднесрочно (2-4 года) |

| ИИ-алгоритмы анализа биомаркеров мочи | +0.9% | Глобально; раннее внедрение в развитых рынках | Долгосрочно (≥ 4 лет) |

| Рост объемов цистоскопии на базе амбулаторных хирургических центров | +0.7% | Северная Америка; расширение в Европу | Краткосрочно (≤ 2 лет) |

| Пополняемые устройства для внутрипузырной доставки лекарств | +0.6% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость раком мочевого пузыря

Заболеваемость продолжает расти по мере расширения стареющих популяций и сохранения воздействия профессиональных канцерогенов. Эпидемиологические данные указывают на устойчивый рост среди лиц ≥65 лет, повышая спрос на диагностическое наблюдение и многолинейную терапию.[1]Michael Guterbock, "Sustainable Oncology Care: A European Perspective," The Economist, economist.com Более раннее выявление с помощью визуализации и анализов на основе мочи увеличивает когорту, подходящую для лечения, особенно при немышечно-инвазивном заболевании. Системы здравоохранения масштабируют специализированные урологические центры и инвестируют в обученный персонал для работы с повторными вмешательствами, связанными с высокими показателями рецидивов. Эти рецидивирующие эпизоды поддерживают генерацию доходов для цистоскопического оборудования, расходных материалов и адъювантной терапии. Экономические модели теперь включают косвенные затраты, связанные с пожизненным мониторингом, усиливая переход к технологиям, снижающим риск рецидива.

Быстрые одобрения ингибиторов иммунных контрольных точек и конъюгатов антитело-лекарство

Ускоренные регулятивные пути сжимают циклы разработки и ускоряют доступ пациентов к новым биологическим препаратам. FDA предоставила статус прорыва таким агентам, как энфортумаб ведотин и дурвалумаб, обеспечивая коммерческий запуск в течение пяти лет после ключевых испытаний.[2]Youssef Rddad, "'Unprecedented' Data Reinforce First-Line Enfortumab Vedotin Combo for Advanced Bladder Cancer," Oncology News Central, oncologynewscentral.com Показатели выживаемости убедительны; комбинация пембролизумаба с энфортумабом ведотином обеспечивает медианную общую выживаемость 33,8 месяца против 15,9 месяцев для химиотерапии. Участники рынка с мощными разработками получают преимущества первопроходца и устанавливают премиальное ценообразование. Традиционные поставщики химиотерапии теперь должны совместно разрабатывать биологические препараты или рисковать эрозией рынка в сфере терапевтических средств и диагностики рака мочевого пузыря.

Более широкое внедрение цистоскопии в синем свете и 4K

Улучшенная визуализация повышает точность выявления, обнаруживая плоские и многофокусные поражения, пропускаемые эндоскопами белого света. Решения Medicare по возмещению в 2024 году устранили ценовые барьеры, катализируя внедрение в амбулаторных кабинетах.[3]Blue Cross Blue Shield of North Carolina, "Urinary Tumor Markers for Bladder Cancer AHS - G2125," bcbsnc.com Интеграция с 4K-изображением улучшает четкость во время резекции, приводя к более низким показателям рецидивов и повторных операций. Амбулаторные хирургические центры используют более короткие времена оборота для поглощения объема плановой цистоскопии, расширяя рынок терапевтических средств и диагностики рака мочевого пузыря за пределы больничных стен. Производители оборудования отвечают компактными, портативными стеками, подходящими для ограниченных хирургических кабинетов.

ИИ-алгоритмы анализа биомаркеров мочи

Платформы машинного обучения объединяют цитологию, белковые маркеры и геномные сигнатуры для выявления злокачественных клеток с уровнями чувствительности, приближающимися к 90% в валидационных исследованиях. Облачная аналитика стандартизирует интерпретацию между лабораториями, снижая вариабельность оператора. Эти тесты могли бы частично заменить инвазивную цистоскопию в протоколах наблюдения, повышая соблюдение пациентами и снижая заболеваемость, связанную с процедурами. Коммерческие развертывания сосредоточены на регионах с высокой заболеваемостью, где нагрузка наблюдения обременяет системы здравоохранения. Проблемы сохраняются в отношении кодирования возмещения и внедрения клиницистами, но пилотные программы сообщают о благоприятных соотношениях затрат и полезности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Истечение патентов и генерическая эрозия ключевых химиопрепаратов | -0.8% | Глобально; рынки, чувствительные к цене, пострадали сильнее всего | Краткосрочно (≤ 2 лет) |

| Высокая стоимость и препятствия возмещения для новых биологических препаратов | -0.6% | Развивающиеся рынки; избирательное воздействие в развитых регионах | Среднесрочно (2-4 года) |

| Глобальная нехватка БЦЖ, нарушающая паттерны терапии | -0.5% | Глобально; серьезно в Латинской Америке и Азии | Краткосрочно (≤ 2 лет) |

| Ограниченная доступность оборудования синего света в развивающихся условиях | -0.4% | Развивающиеся рынки и сельские районы в развитых странах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Истечение патентов и генерическая эрозия ключевых химиопрепаратов

Истечение патентов на митомицин С и цисплатин приглашает генерическую конкуренцию, которая сжимает терапевтические маржи. Снижение цен благоприятствует плательщикам, но ограничивает доходы производителей, необходимые для реинвестиций в НИОКР. Хотя генерики расширяют доступ, они разделяют объемы между несколькими поставщиками, разбавляя эффективность масштаба. Заинтересованные стороны исследуют гибридные режимы, сочетающие недорогие цитотоксические препараты с премиальными биологическими препаратами, балансируя доступность с эффективностью. Тем не менее, переговоры по комплексному ценообразованию вносят сложность в процессы закупок для больничных систем, уже находящихся под бюджетным давлением.

Высокая стоимость / препятствия возмещения для новых биологических препаратов

Ингибиторы контрольных точек и конъюгаты антитело-лекарство стоят свыше 100 000 долларов США за курс на нескольких рынках, напрягая бюджеты плательщиков, которые балансируют множественные онкологические приоритеты. Доступ в странах со средним уровнем дохода остается неравномерным, с требованиями предварительной авторизации и поэтапной терапии, задерживающими инициацию. Контракты на основе стоимости, привязывающие платеж к устойчивому ответу, появляются как компромиссные решения, но требуют инфраструктуры сбора данных, не повсеместно доступной. Производители развертывают многоуровневое ценообразование или партнерства местного производства для смягчения разрывов доступности, однако внедрение в условиях низких ресурсов отстает от ожидаемой клинической пользы.

Сегментный анализ

По продуктам: терапевтические средства сохраняют лидерство, в то время как диагностика быстро масштабируется

Терапевтические средства составили 62,81% выручки 2024 года в рамках рынка терапевтических средств и диагностики рака мочевого пузыря, отражая повторное дозирование и высокие единичные цены системных и внутрипузырных агентов. По прогнозам, только иммунотерапия будет расти со среднегодовым темпом роста 8,55%, поддерживаемая расширяющимися показаниями для пембролизумаба, дурвалумаба и ниволумаба. Конъюгаты антитело-лекарство, такие как энфортумаб ведотин, открывают новые пути спасения, особенно для когорт, неподходящих для платины. Размер рынка терапевтических средств и диагностики рака мочевого пузыря для диагностики растет, движимый эндоскопами синего света, 4K-изображающими башнями и алгоритмами анализа мочи с поддержкой ИИ, которые в совокупности улучшают раннее выявление.

Платформы внутрипузырной доставки, такие как TAR-200 и UGN-102, получают признание, высвобождая химиотерапию непосредственно в стенку мочевого пузыря, уменьшая системное воздействие при сохранении эффективности. Диагностические компании масштабируют производство одноразовых эндоскопов и флуоресцентных красителей по мере миграции объемов процедур в амбулаторные условия. Молекулярные панели, сочетающие метилирование ДНК и белковые маркеры, приближаются к одобрению руководящими принципами, готовые переопределить алгоритмы наблюдения после выравнивания возмещения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу рака: уротелиальная карцинома доминирует в усилиях по разработке

Уротелиальная карцинома захватила 84,63% выручки 2024 года и, по прогнозам, обеспечит среднегодовой темп роста 9,24%, закрепляя свою роль как центральная точка клинических инноваций на рынке терапевтических средств и диагностики рака мочевого пузыря. Ее молекулярный ландшафт приспосабливает блокаду PD-1, ингибирование FGFR и ADC-терапию, предоставляя множественные пути коммерциализации для фармацевтических разработок. Параллельно доля рынка терапевтических средств и диагностики рака мочевого пузыря, связанная с уротелиальной карциномой, будет расширяться по мере достижения одобрения дополнительных первоочередных комбинаций.

Плоскоклеточная карцинома и аденокарцинома остаются недостаточно обслуженными, вместе составляя скромную долю размера рынка терапевтических средств и диагностики рака мочевого пузыря. Ограниченное участие в клинических исследованиях и гетерогенные молекулярные профили замедляют открытие лекарств. Тем не менее, нишевые возможности существуют для разработчиков, которые нацеливаются на пути редких мутаций или используют фреймворки корзиночных исследований для ускорения генерации доказательств.

По конечным пользователям: больницы закрепляют уход, в то время как участие амбулаторных хирургических центров масштабируется

Больницы сохранили 54,26% расходов 2024 года, выступая в качестве центров для сложных резекций, инициации системной терапии и управления нежелательными явлениями. Они принимают мультидисциплинарные советы, которые согласуют диагностические находки с персонализированными планами лечения, усиливая их центральную роль на рынке терапевтических средств и диагностики рака мочевого пузыря. Размер рынка терапевтических средств и диагностики рака мочевого пузыря, приходящийся на амбулаторные хирургические центры, будет быстро расти по мере выравнивания возмещения и снижения времени процедуры ниже двух часов для многих цистоскопических вмешательств.

Амбулаторные хирургические центры оптимизируют планирование и снижают потребность в койко-местах стационара, принося пользу как плательщикам, так и пациентам через более низкие сборы за медицинские учреждения и более короткие периоды восстановления. Специализированные центры появляются вокруг академических учреждений, которые получают гранты NIH и ЕС для трансляционных исследований, смешивая клиническую помощь с разработкой протоколов. Эти сайты часто пилотируют инструменты поддержки принятия решений на основе ИИ, создавая реальные доказательства, которые формируют более широкие траектории внедрения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 44,74% выручки 2024 года, подкрепленная сильными программами ускорения FDA, обновлениями руководящих принципов Национальной всеобъемлющей онкологической сети и возмещением Medicare, которое поддерживает наборы для цистоскопии синего света и анализы биомаркеров мочи. Частные плательщики все больше согласуются с федеральными определениями, сглаживая общенациональный доступ. Канада использует общепровинциальные закупочные группы для ведения переговоров о благоприятном ценообразовании биологических препаратов, в то время как Мексика расширяет государственное онкологическое покрытие через реформы Seguro Popular. Трансграничные потоки пациентов остаются ограниченными, но могут возрасти по мере распространения новых терапий в третичные центры вдоль коридора США-Мексика.

Ожидается, что Азиатско-Тихоокеанский регион обеспечит самый быстрый региональный среднегодовой темп роста в 10,85% до 2030 года, поскольку Китай, Япония и Индия предпринимают модернизацию онкологической инфраструктуры. Партнерства местного производства Китая снижают себестоимость ингибиторов контрольных точек, катализируя внедрение в провинциальных онкологических центрах. Япония поддерживает высокое внедрение энфортумаба ведотина и пембролизумаба на основе мощного покрытия национального медицинского страхования. Индийские частные сети постепенно внедряют цистоскопию синего света, отдавая приоритет столичным городам, где располагаемые доходы поддерживают оплату из собственного кармана до более широкого проникновения страхования. Страны АСЕАН, такие как Сингапур и Малайзия, пилотируют ИИ-диагностику мочи в рамках пилотов стоимостной медицины.

Европа демонстрирует сбалансированный рост, обусловленный координированным процессом рассмотрения Европейского агентства по лекарственным средствам и национальными оценками медицинских технологий, которые подчеркивают ясность соотношения затрат и выгод. Система DRG Германии возмещает эндоскопы синего света в рамках амбулаторных пакетов, поощряя миграцию от цистоскопий на основе госпитализации. Фонд противораковых препаратов Великобритании ускоряет условный доступ к новым конъюгатам антитело-лекарство, собирая данные реестра для информирования решений о полном финансировании NHS. Южноевропейские рынки гармонизируют закупки через совместные тендеры, используя объединенные объемы для ведения переговоров о скидках на биологические препараты при поддержании открытого доступа к инновациям, подкрепленным руководящими принципами.

Конкурентная среда

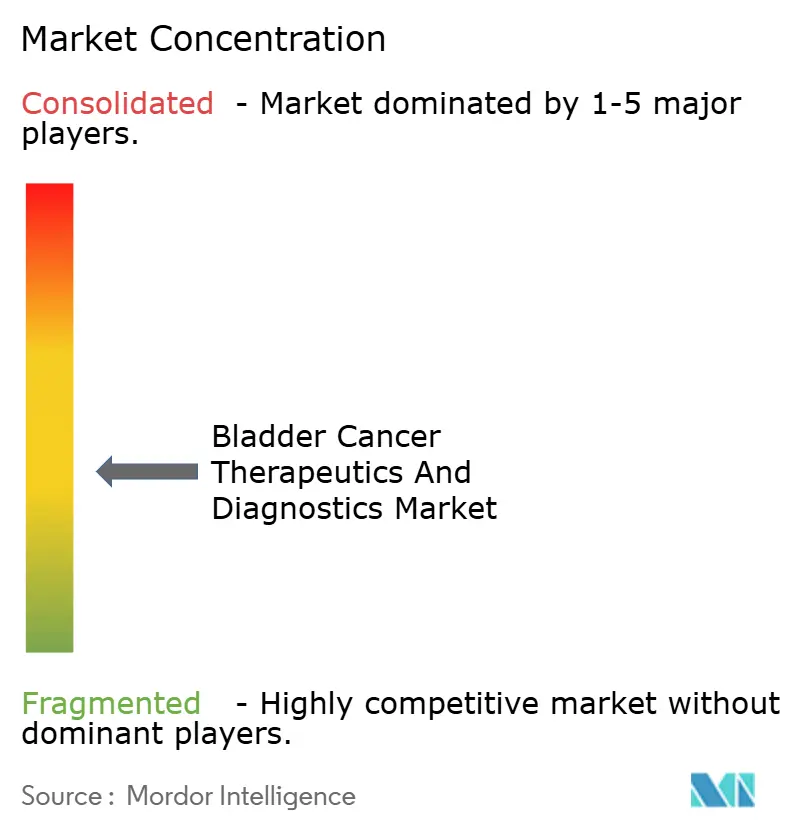

Рынок терапевтических средств и диагностики рака мочевого пузыря фрагментирован. Roche, Merck, Bristol Myers Squibb и AstraZeneca доминируют в продажах иммуно-онкологии, однако каждая держит подмножество показаний. Успех энфортумаба ведотина побудил Seagen и Pfizer ускорить разработку конъюгатов антитело-лекарство следующего поколения, включая направленные на trop-2 и nectin-4 полезные нагрузки. Стратегические альянсы процветают; пакт Merck 2024 года с Kelun-Biotech добавил семь ADC-кандидатов в ее уротелиальный пайплайн. TAR-200 вкладыши Johnson & Johnson с замедленным высвобождением гемцитабина в биоразлагаемом кольце, обеспечивающие 21-дневное время пребывания без удаления катетера, преимущество для немышечно-инвазивного заболевания.

Диагностические инновации добавляют новых участников. Краситель Cysview от Photocure поддерживает статус первопроходца в визуализации синего света, тогда как Karl Storz и Olympus конкурируют с 4K-башнями, совместимыми с флуоресцентными фильтрами. ИИ-стартапы лицензируют классификаторы биомаркеров мочи региональным лабораториям, создавая масштабируемые, платформо-агностические предложения. Конкурентные нарративы все больше подчеркивают комплексные решения, которые связывают результаты тестов с терапевтическим выбором, сокращая циклы принятия решений и дифференцируя поставщиков в закупочных тендерах. Портфели интеллектуальной собственности подчеркивают комбинации устройство-лекарство и алгоритмическую поддержку решений, отражая конвергенцию программного обеспечения, аппаратного обеспечения и биологических препаратов.

Настроения инвесторов благоприятствуют фирмам, которые могут навигировать как терапевтические, так и диагностические структуры возмещения. Группы частного капитала приобретают сети амбулаторных хирургических центров, оборудованных кабинетами синего света, делая ставку на предсказуемый рост доходов и синергии консолидации. Тем временем более крупные фармацевтические игроки хеджируют риск пайплайна, обеспечивая клаузулы опциона на покупку с ранними биотехнологическими партнерами, гарантируя доступ к прорывной науке без предварительных затрат на интеграцию.

Лидеры отрасли терапевтических средств и диагностики рака мочевого пузыря

-

Bristol-Myers Squibb Company

-

GlaxoSmithKline PLC

-

Merck & Co. Inc.

-

Johnson & Johnson (Janssen)

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: AstraZeneca получила одобрение Европейской комиссии для дурвалумаба (Imfinzi) в комбинации с гемцитабином и цисплатином в качестве первоочередного лечения локально прогрессирующей или метастатической уротелиальной карциномы.

- Февраль 2025: Seagen и Pfizer сообщили о беспрецедентных данных по долговечности для комбинированной терапии энфортумабом ведотином плюс пембролизумаб, при этом медианная общая выживаемость достигла 33,8 месяцев по сравнению с 15,9 месяцами для химиотерапии в исследовании EV-302/KEYNOTE-A39.

- Декабрь 2024: UroGen Pharma объявила о положительных результатах фазы 3 для UGN-102 (митомициновый гель) в лечении низкой степени уротелиальной карциномы верхних мочевых путей, демонстрируя показатели полного ответа, которые поддерживают подготовку к подаче регуляторной документации.

- Декабрь 2024: CG Oncology инициировала исследование фазы 3 BOND-003 для CG0070, онколитической иммунотерапии, нацеленной на не отвечающий на БЦЖ немышечно-инвазивный рак мочевого пузыря.

Охват глобального отчета о рынке терапевтических средств и диагностики рака мочевого пузыря

Согласно охвату отчета, рак мочевого пузыря - это опухоль, которая начинается в клетках мочевого пузыря. Рак мочевого пузыря представляет собой быстрый, неконтролируемый рост аномальных клеток в выстилке мочевого пузыря с эпителиальными клетками. Эти раковые клетки могут даже распространиться через выстилку в мышечную стенку мочевого пузыря. Было разработано несколько терапий для лечения рака мочевого пузыря, что, в свою очередь, создает высокий спрос на рынок терапевтических средств рака мочевого пузыря. Рынок терапевтических средств и диагностики рака мочевого пузыря сегментирован по продукции (терапевтические средства (химиотерапия, иммунотерапия, другие терапевтические средства) и диагностика (цистоскопия, ультразвук мочевого пузыря, анализ мочи, другая диагностика), типу рака (переходноклеточный рак мочевого пузыря, плоскоклеточный рак мочевого пузыря, другие типы рака) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Терапевтические средства | Химиотерапия |

| Иммунотерапия | |

| Конъюгаты антитело-лекарство | |

| Устройства внутрипузырной доставки лекарств | |

| Диагностика | Цистоскопия |

| Ультразвук мочевого пузыря и визуализация | |

| Анализ мочи и тесты полосками | |

| Панели биомаркеров мочи и жидкой биопсии |

| Уротелиальная карцинома |

| Плоскоклеточная карцинома |

| Аденокарцинома и другие редкие типы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Терапевтические средства | Химиотерапия |

| Иммунотерапия | ||

| Конъюгаты антитело-лекарство | ||

| Устройства внутрипузырной доставки лекарств | ||

| Диагностика | Цистоскопия | |

| Ультразвук мочевого пузыря и визуализация | ||

| Анализ мочи и тесты полосками | ||

| Панели биомаркеров мочи и жидкой биопсии | ||

| По типу рака | Уротелиальная карцинома | |

| Плоскоклеточная карцинома | ||

| Аденокарцинома и другие редкие типы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка терапевтических средств и диагностики рака мочевого пузыря?

Размер рынка терапевтических средств и диагностики рака мочевого пузыря составляет 4,92 млрд долларов США в 2025 году.

Какой класс лечения растет быстрее всего?

Иммунотерапия развивается со среднегодовым темпом роста 8,55% до 2030 года благодаря быстрым одобрениям ингибиторов контрольных точек и конъюгатов антитело-лекарство.

Почему амбулаторные хирургические центры приобретают важность?

Выравнивание возмещения и эффективность цистоскопии синего света позволяют многим диагностическим и наблюдательным процедурам переместиться из больниц в условия амбулаторных хирургических центров, обеспечивая среднегодовой темп роста 7,91%.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион лидирует в региональном росте с прогнозируемым среднегодовым темпом роста 10,85%, обусловленным модернизацией инфраструктуры и демографическими тенденциями.

Как ИИ-технологии влияют на лечение рака мочевого пузыря?

ИИ-алгоритмы анализа биомаркеров мочи предлагают высокочувствительное неинвазивное наблюдение, потенциально снижая зависимость от цистоскопии и улучшая приверженность пациентов.

Какой ключевой вызов ограничивает доступ к новым биологическим препаратам на развивающихся рынках?

Высокие затраты на приобретение и строгие препятствия возмещения замедляют внедрение, хотя многоуровневое ценообразование и контракты на основе результатов начинают решать барьеры доступности.

Последнее обновление страницы: