Размер и доля рынка хронической болезни почек

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

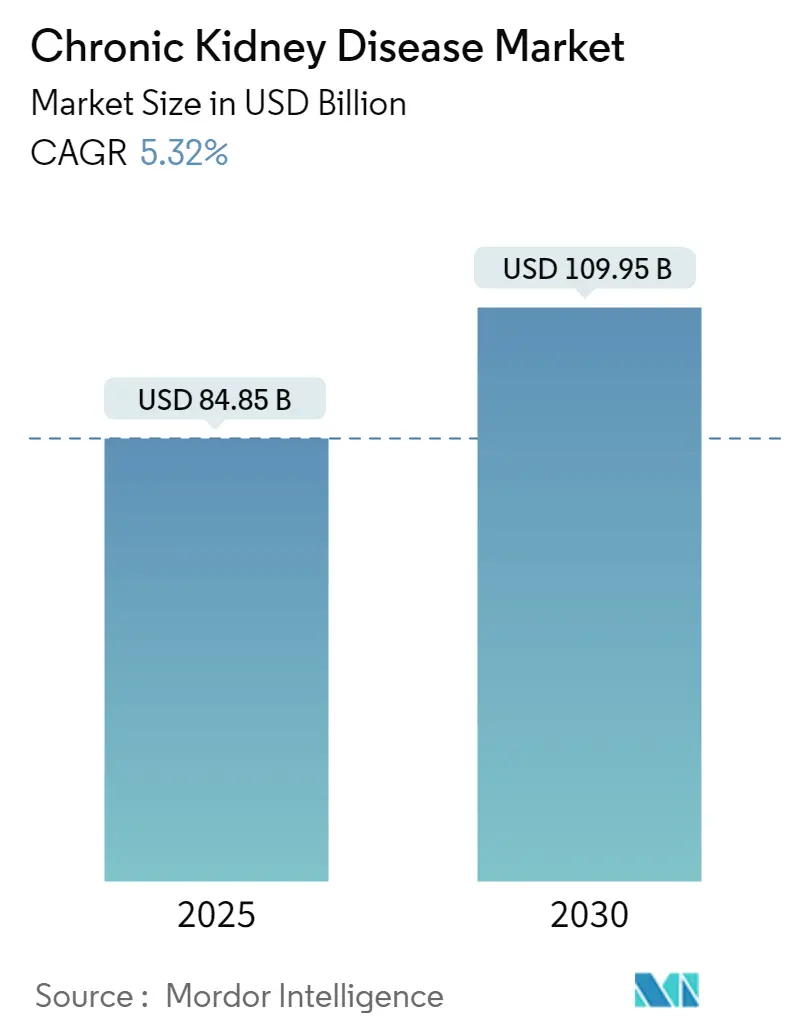

| Размер Рынка (2025) | 84.85 Миллиардов долларов США |

| Размер Рынка (2030) | 109.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хронической болезни почек от Mordor Intelligence

Рынок хронической болезни почек составляет 84,85 млрд долларов США в 2025 году и на пути к достижению 109,95 млрд долларов США к 2030 году, развиваясь с CAGR 5,32%. Это расширение отражает конвергенцию растущей распространенности диабета и гипертонии, демографического старения и расширяющихся моделей оплаты, основанных на ценности, которые вознаграждают раннее вмешательство. Спрос остается устойчивым, поскольку диабет и гипертония вместе вызывают около 70% случаев хронической болезни почек, создавая большую, стабильную базу лечения. Непрерывные одобрения FDA точных препаратов, таких как атрасентан и иптакопан, ускоряют терапевтическое применение. Больницы по-прежнему выполняют большую часть координации ухода, однако диализные центры и домашние модальности быстро масштабируются, поскольку технологии делают децентрализованное лечение осуществимым. Конкурентное давление усиливается, особенно в диагностике, где инструменты оценки риска на основе ИИ и тесты биомаркеров в месте оказания помощи сокращают время обнаружения и поддерживают принятие профилактического ухода.

Ключевые выводы отчета

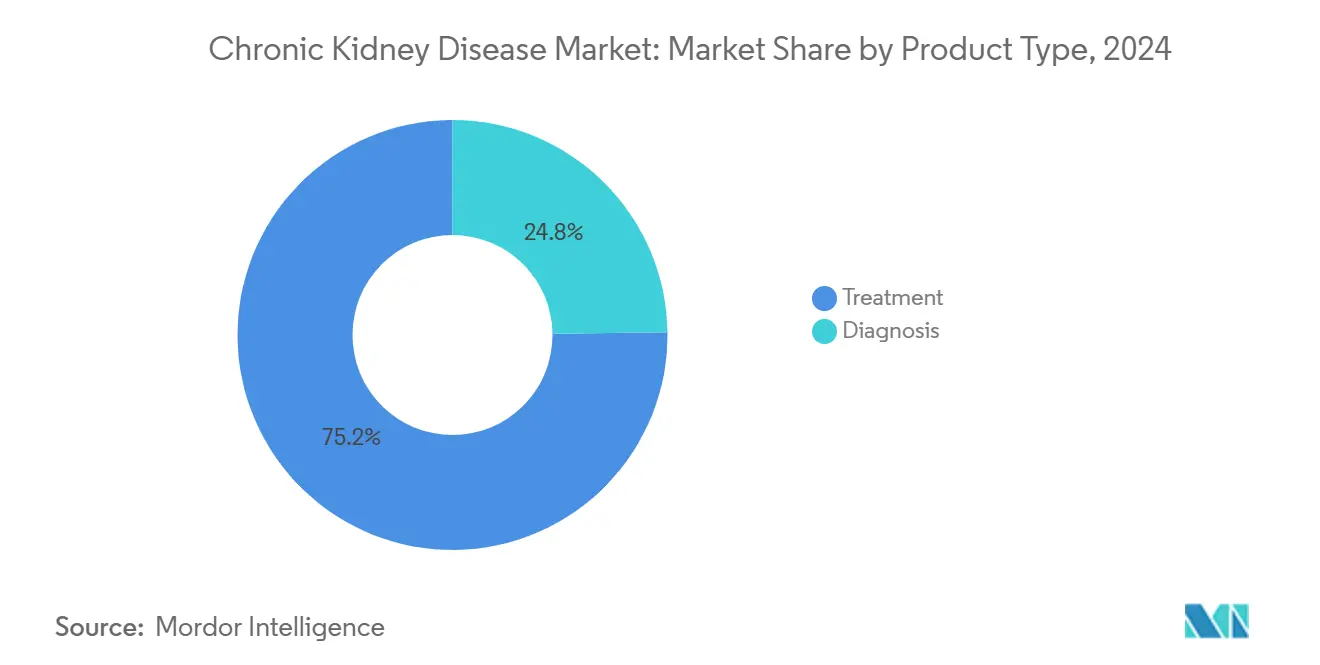

- По типу продукции продукты лечения занимали 75,25% доли рынка хронической болезни почек в 2024 году, в то время как прогнозируется рост диагностических продуктов с CAGR 6,87% до 2030 года.

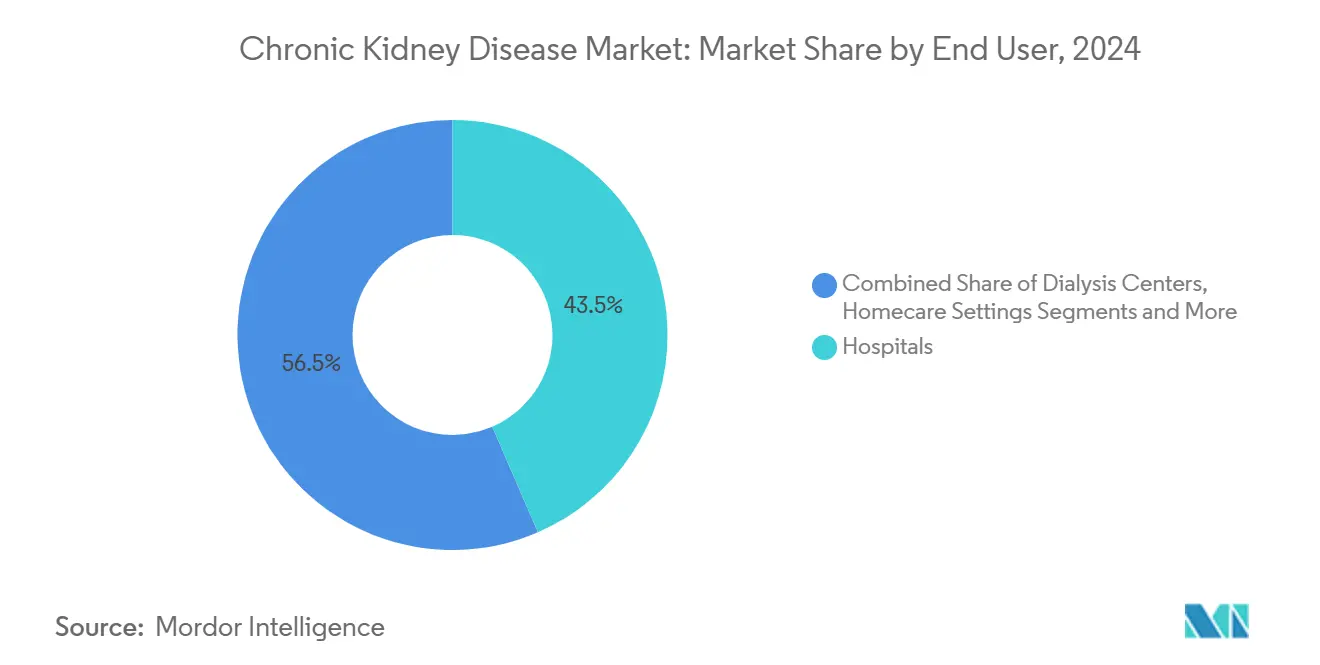

- По конечным пользователям больницы командовали 43,54% доли рынка хронической болезни почек в 2024 году; диализные центры показывают самый быстрый прогнозируемый CAGR на уровне 6,25% до 2030 года.

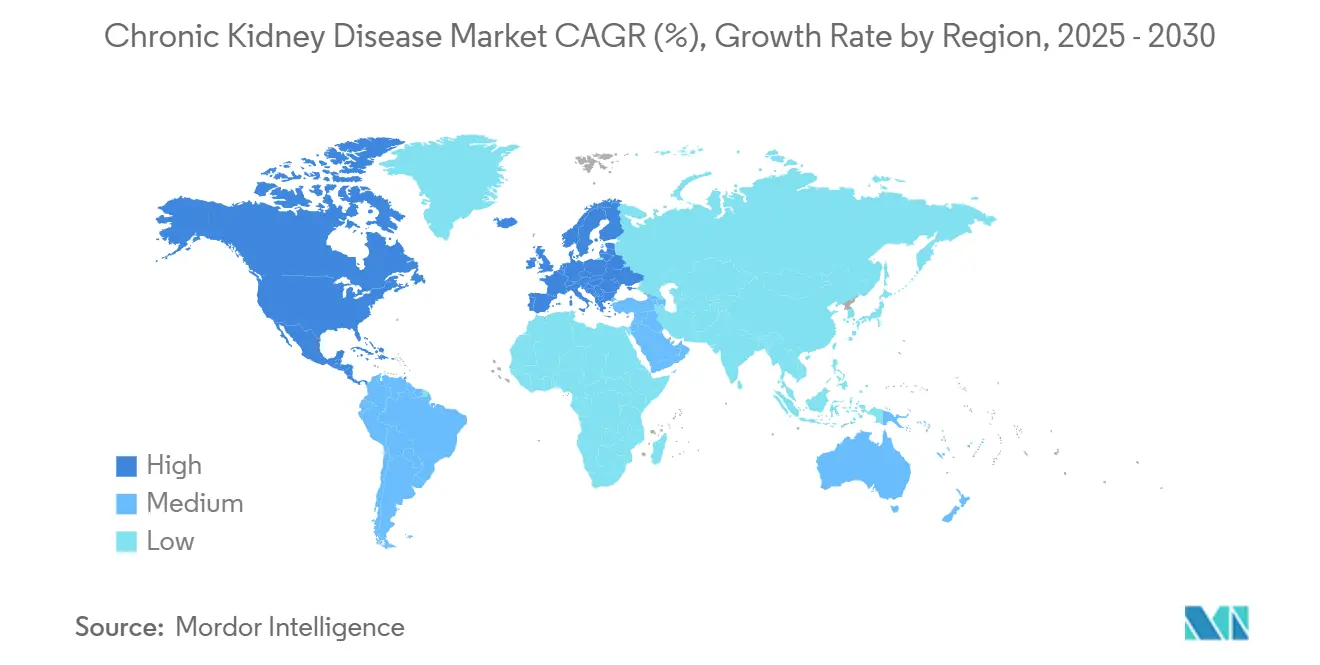

- По географии Северная Америка лидировала с 42,61% долей выручки в 2024 году, тогда как прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 7,15% до 2030 года.

Глобальные тенденции и аналитические данные рынка хронической болезни почек

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность диабета и гипертонии | +1.8% | Глобально, наивысший в АТЭС и Северной Америке | Долгосрочная (≥ 4 лет) |

| Стареющее население, эскалирующее заболеваемость ХБП | +1.2% | Глобально, концентрированно на развитых рынках | Долгосрочная (≥ 4 лет) |

| Технологические достижения в ранней диагностике | +0.9% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочная (2-4 года) |

| Стимулы оплаты почечной помощи, основанной на ценности | +0.7% | Основа Северной Америки, расширяется в ЕС | Среднесрочная (2-4 года) |

| Инструменты стратификации риска на основе ИИ | +0.6% | Глобально, раннее принятие на развитых рынках | Краткосрочная (≤ 2 лет) |

| Рост низкоуглеродных/домашних диализных устройств | +0.4% | Глобально, с первоначальным фокусом на премиальном рынке | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабета и гипертонии

Диабет поражает 537 миллионов взрослых, а гипертония еще 1,28 миллиарда, создавая обширный пул риска для повреждения почек. Моделирование AstraZeneca указывает, что до 16,5% населения в восьми основных странах может развить хроническую болезнь почек к 2032 году, при этом случаи продвинутой стадии возрастут на 59,3%. Расширение FDA семаглутида в 2025 году продемонстрировало снижение риска почечной недостаточности на 24%, связывая эндокринные и почечные рынки. Эти закономерности повышают спрос на профилактические препараты, интегрированную помощь и долгосрочный мониторинг. Medicare уже тратит 8,8 млрд долларов США ежегодно на диализ, подчеркивая давление затрат для раннего действия. Поскольку пациенты с сопутствующими заболеваниями стареют и переходят в Medicare, рынок хронической болезни почек подготовлен для решений, которые задерживают прогрессирование и избегают дорогостоящей заместительной почечной терапии.

Стареющее население, эскалирующее заболеваемость ХБП

Функция почек снижается примерно на 1% ежегодно после 40 лет. В странах с быстрым старением, таких как Япония, уровни диагностики резко возросли, создавая нагрузку на мощности. Бэби-бумеры, вступающие в свои 70-80 лет, представляют растущий спрос на диализ и трансплантационные услуги. Развивающиеся регионы сталкиваются с той же демографической кривой, но часто не имеют инфраструктуры, что вызывает интерес к домашнему диализу. Пожилые пациенты требуют мультидисциплинарного управления, повышая спрос на координированные больничные, первичные и специализированные услуги. Этот демографический драйвер обеспечивает стабильный рост объемов далеко за пределами прогнозного горизонта.

Технологические достижения в ранней диагностике

Наборы биомаркеров в месте оказания помощи, которые обнаруживают KIM-1 или NGAL, двигатели оценки риска на основе ИИ, встроенные в электронные записи, и носимые пластыри, такие как Alio SmartPatch, приносят обнаружение раньше в ходе заболевания. Раннее выявление позволяет образ жизни и фармакологические вмешательства, которые могут замедлить снижение, создавая потоки доходов для поставщиков диагностики и производителей лекарств. Одобрения возмещения FDA для удаленного мониторинга дополнительно расширяют стимулы к принятию. Поставщики теперь поворачиваются от реактивного лечения к проактивному скринингу, изменяя распределение ресурсов внутри рынка хронической болезни почек.

Стимулы оплаты почечной помощи, основанной на ценности

Модель выбора почечной помощи выравнивает возмещение с результатами. CMS установила базовую ставку ESRD на 2026 год в размере 281,06 долларов США и ввела бонусы за качество и сельский доступ. Поставщики, инвестирующие в телемедицину, аналитику рисков и домашний диализ, получают финансовую выгоду, когда они сокращают больничные визиты. Коммерческие плательщики отражают эти контракты, толкая отрасль к интегрированным сетям, которые управляют пациентом от стадии 2 до трансплантации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость диализа и лечения | -1.1% | Глобально, наиболее острая на развивающихся рынках | Долгосрочная (≥ 4 лет) |

| Эрозия дженериков в зрелых классах препаратов | -0.8% | Глобально, концентрированная на развитых рынках | Краткосрочная (≤ 2 лет) |

| Безопасность препаратов и озабоченности побочными эффектами | -0.6% | Глобально, регулятивный фокус в Северной Америке и ЕС | Среднесрочная (2-4 года) |

| Связанное с ESG давление затрат цепочки поставок | -0.4% | Глобально, премиальное влияние на развитых рынках | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость диализа и лечения

Ежегодные расходы на диализ могут превышать 90 000 долларов США на пациента, ограничивая доступ в экономиках с низким доходом и напрягая государственные бюджеты. Medicare уже выделяет 8,8 млрд долларов США на диализ каждый год [1]Clinical Journal of the American Society of Nephrology, "Economic Impact of Dialysis on Medicare," cjasn.asnjournals.org . Многие развивающиеся рынки не имеют широкого страхования, поэтому пациенты отказываются или задерживают терапию, ограничивая рост единиц. Барьеры затрат стимулируют исследование пакетных платежей и портативных устройств, однако предварительные инвестиции остаются сложными для недостаточно обеспеченных ресурсами систем.

Эрозия дженериков в зрелых классах препаратов

Патентные обрывы для ингибиторов SGLT2, таких как Jardiance и Farxiga, наступают в 2025 году. Когда дженерики появляются, цены брендов часто падают на 80-90%, сокращая выручку даже при росте объемов рецептов. Инноваторы поворачиваются к препаратам для редких заболеваний, таким как атрасентан или иптакопан, где эксклюзивность длится дольше. До тех пор, пока пайплайны не заменят потерянный доход, ценовая эрозия замедляет общий рост стоимости рынка хронической болезни почек в развитых регионах, которые требуют замещения дженериками.

Сегментный анализ

По типу продукции: доминирование лечения движет инновации

Продукты лечения генерировали 75,25% выручки в 2024 году, иллюстрируя их центральную роль на всех стадиях заболевания. Размер рынка хронической болезни почек для лечения достиг 63,9 млрд долларов США и прогнозируется к расширению наряду с новыми точными препаратами и диализом нового поколения. Одобрение FDA атрасентана для IgA нефропатии и иптакопана для комплемент 3 гломерулопатии подчеркивает сдвиг к целевой терапии, которая может нести премиальное ценообразование [2]U.S. Food and Drug Administration, "FDA Approves Iptacopan for C3 Glomerulopathy," fda.gov . Технология диализа также эволюционирует к портативным и носимым системам, снижая зависимость от учреждений и расширяя выбор пациентов. Производители лечения теперь объединяют цифровые инструменты приверженности для доказательства прироста результатов в контрактах, основанных на ценности.

Диагностические продукты занимают меньшую долю, однако показывают самый быстрый CAGR на уровне 6,87%. Наборы для раннего обнаружения, достижения в визуализации и модели риска на основе ИИ поддерживают этот подъем. Быстрые панели биомаркеров позволяют клиницистам стадировать заболевание задолго до повышения сывороточного креатинина, открывая расширяющийся профилактический рынок. Анализы крови по-прежнему составляют большую часть диагностической выручки, но панели биомаркеров мочи и обновления визуализации получают долю, поскольку клиницисты принимают мультимодальные пути оценки. Устройства непрерывного мониторинга вскоре могут позволить отслеживание eGFR в реальном времени, способствуя моделям доходов по подписке для производителей устройств.

По конечным пользователям: больницы лидируют, пока диализные центры ускоряются

Больницы захватили 43,54% выручки в 2024 году, предлагая мультидисциплинарную помощь. Размер рынка хронической болезни почек, отнесенный к больницам, будет устойчиво расти, хотя рост будет отставать от специализированных центров, поскольку возмещение смещается к пакетным платежам. Больницы фокусируют инвестиции на координированных клиниках, которые управляют сердечно-сосудистыми и метаболическими сопутствующими заболеваниями за один визит, укрепляя свой контроль направлений на терапии поздней стадии.

Диализные центры показывают самый быстрый CAGR 6,25% до 2030 года, питаемые специализацией и операционной эффективностью. Интегрированные цифровые платформы упрощают планирование, отслеживание сосудистого доступа и отчетность по качеству, помогая центрам превосходить больничные отделения по клиническим показателям. Домашний уход показывает возникающий импульс, поскольку портативные устройства позволяют самостоятельное введение с теле-супервизией. По мере улучшения обучения пациентов гибридная модель, смешивающая внутрицентровое обучение с домашними сессиями, может стать стандартом, изменяя отрасль хронической болезни почек в течение десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 42,61% выручки в 2024 году, поддерживаемая широким страховым покрытием и ранним принятием новых препаратов и устройств. Соединенные Штаты закрепляют это лидерство; их дуополистическая структура диализа придает экономию масштаба, но приглашает антимонопольный обзор. Канада следует с универсальным покрытием, в то время как недавние кампании скрининга ХБП в Мексике расширяют объемы диагностики.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,15%. Китай интенсивно инвестирует в клиники хронических заболеваний и внутреннее производство дженериков, которое снижает затраты на терапию. Производственная база Индии движет доступными ингибиторами SGLT2, расширяя доступ по штатам с низким доходом. Япония с самым старым населением в мире продолжает развертывание продвинутых домашних гемодиализных систем и инвестирует в испытания носимой искусственной почки. Южная Корея и Австралия укрепляют региональный импульс через проактивные программы теле-нефрологии.

Европа, Ближний Восток и Африка, и Южная Америка предлагают умеренный рост. Европа выигрывает от универсальных платежных систем, но ищет экономию затрат через дженерики и домашние терапии. Государства Совета сотрудничества стран Залива инвестируют в трансплантационные центры для компенсации регионального спроса на диализ. Африка сталкивается с напряженной инфраструктурой, однако получает выгоду от государственно-частных партнерств, внедряющих низкозатратный перитонеальный диализ. Южная Америка, возглавляемая Бразилией, постепенно повышает осведомленность о ХБП и финансирует скрининг в первичной помощи.

________________________________________

Конкурентная среда

Услуги диализа остаются концентрированными: DaVita и Fresenius Medical Care контролировали основную часть лечений в США в 2024 году, побуждая FTC к контролю конкурентных практик. Обе фирмы преследуют вертикальную интеграцию, приобретая нефрологические группы и запуская планы Medicare Advantage, которые соответствуют метрикам, основанным на ценности.

Фармацевтическая конкуренция более фрагментирована. AstraZeneca, Boehringer Ingelheim и Novo Nordisk продвигают стратегии жизненного цикла ингибиторов SGLT2, в то время как Chinook и Novartis фокусируются на биологических препаратах для редких заболеваний. Частный капитал демонстрирует растущий интерес; Baxter продал свое почечное подразделение Carlyle за 3,8 млрд долларов США, и InterWell Health образовалась из трехсторонней сделки слияния для масштабирования интегрированной помощи.

Технологические новички нацелены на возможности белого пространства. Vantive выделил более 1 млрд долларов США на домашний диализ нового поколения. United Therapeutics получила одобрение FDA для испытаний ксенотрансплантации, нацеливаясь на решение нехватки органов [3]United Therapeutics, "FDA Clears Xenotransplantation Kidney Trial," ir.unither.com . Стартапы диагностики ИИ партнерствуют с системами здравоохранения для встраивания предиктивных инструментов в стандартные рабочие процессы, создавая цели поглощения для стратегических покупателей, ищущих цифровые возможности.

Лидеры отрасли хронической болезни почек

-

Abbott Laboratories

-

F. Hoffmann-La Roche Ltd

-

Siemens Healthineers

-

Pfizer Inc

-

AbbVie Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: FDA одобрило новое показание для семаглутида для снижения почечных и сердечно-сосудистых событий у взрослых с диабетом 2 типа и хронической болезнью почек.

- Март 2025: FDA расширило Furoscix для лечения отеков при хронической болезни почек, включая нефротический синдром, с доступностью, запланированной на апрель 2025.

- Март 2025: FDA одобрило расширенное показание инъекции фуросемида, покрывающее отеки у взрослых пациентов с хронической болезнью почек.

- Ноябрь 2024: FDA приняло NDA Unicycive для оксиланта карбоната с датой PDUFA июнь 2025.

Глобальный охват отчета по рынку хронической болезни почек

Хроническая болезнь почек - это состояние, которое вызывает снижение функции почек с течением времени. Различные тесты, такие как тесты функции почек и диагностические визуализирующие тесты, обнаруживают правильную функцию почек и проверяют на наличие поражений, обструкций, камней в почках и накопления жидкости вокруг почек. Рынок хронической болезни почек сегментирован по типу продукции (диагностика (анализы крови, анализы мочи, визуализирующие тесты и другие диагностические продукты), лечение (класс препаратов, диализ и другие типы продуктов), конечному пользователю (больница, диагностические лаборатории, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностика | Анализы крови | |

| Анализы мочи | ||

| Визуализирующие тесты | ||

| Тесты почек в месте оказания помощи | ||

| Другие диагностические продукты | ||

| Лечение | Класс препаратов | Ингибиторы АПФ |

| Блокаторы рецепторов ангиотензина-II | ||

| Диуретики | ||

| Ингибиторы SGLT2 | ||

| Антагонисты минералокортикоидных рецепторов | ||

| Агенты, стимулирующие эритропоэз | ||

| Связыватели фосфатов | ||

| Ингибиторы HIF-PH (вададустат и др.) | ||

| Другие классы препаратов | ||

| Диализ | Гемодиализ | |

| Перитонеальный диализ | ||

| Домашние диализные системы | ||

| Носимый и портативный диализ | ||

| Другие продукты лечения | ||

| Больницы |

| Диализные центры |

| Условия домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Диагностика | Анализы крови | |

| Анализы мочи | |||

| Визуализирующие тесты | |||

| Тесты почек в месте оказания помощи | |||

| Другие диагностические продукты | |||

| Лечение | Класс препаратов | Ингибиторы АПФ | |

| Блокаторы рецепторов ангиотензина-II | |||

| Диуретики | |||

| Ингибиторы SGLT2 | |||

| Антагонисты минералокортикоидных рецепторов | |||

| Агенты, стимулирующие эритропоэз | |||

| Связыватели фосфатов | |||

| Ингибиторы HIF-PH (вададустат и др.) | |||

| Другие классы препаратов | |||

| Диализ | Гемодиализ | ||

| Перитонеальный диализ | |||

| Домашние диализные системы | |||

| Носимый и портативный диализ | |||

| Другие продукты лечения | |||

| По конечным пользователям | Больницы | ||

| Диализные центры | |||

| Условия домашнего ухода | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, на которые отвечает отчет

Какой размер рынка хронической болезни почек?

Ожидается, что размер рынка хронической болезни почек достигнет 84,85 млрд долларов США в 2025 году и будет расти с CAGR 5,32% до 109,95 млрд долларов США к 2030 году.

Какой сегмент продукции вносит наибольший вклад в выручку?

Продукты лечения доминируют с 75,25% долей выручки в 2024 году, поддерживаемые пожизненными потребностями в препаратах и диализе.

Кто являются ключевыми игроками на рынке хронической болезни почек?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc и AbbVie Inc являются основными компаниями, работающими на рынке хронической болезни почек.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое старение, растущая распространенность диабета и крупные инвестиции в инфраструктуру движут CAGR 7,15% до 2030 года.

Какой регион имеет наибольшую долю на рынке хронической болезни почек?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке хронической болезни почек.

Последнее обновление страницы: