Размер и доля рынка офтальмологических устройств Соединенного Королевства

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

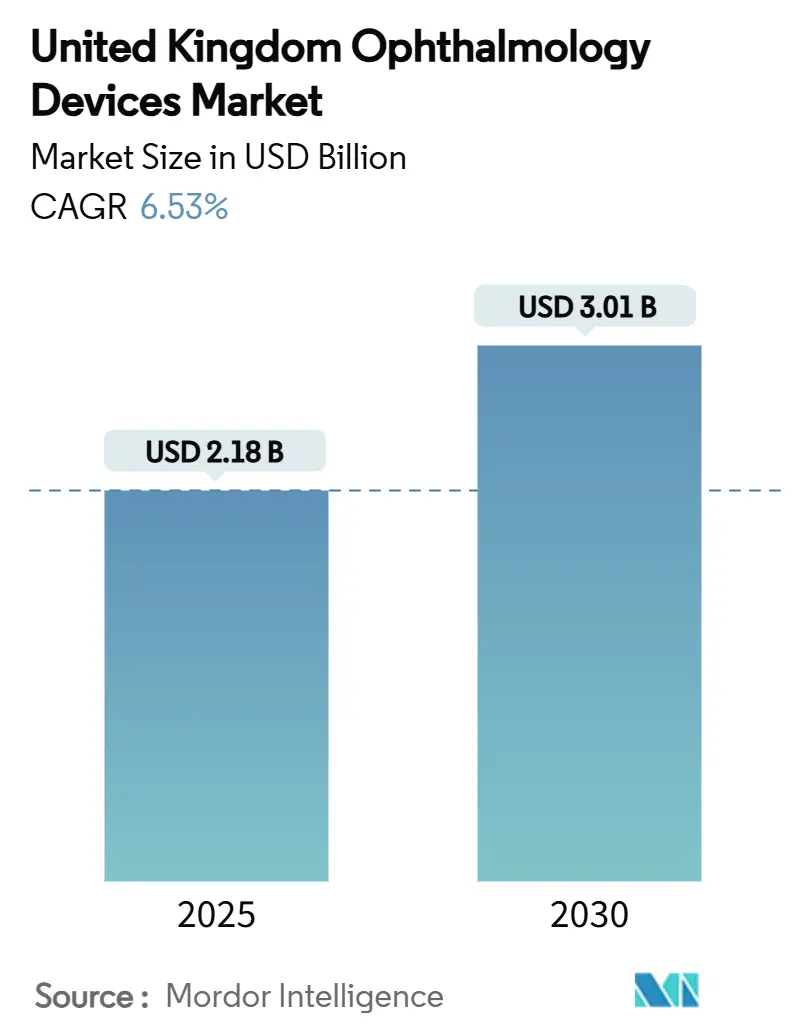

| Размер Рынка (2025) | 2.18 Миллиардов долларов США |

| Размер Рынка (2030) | 3.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.53% CAGR |

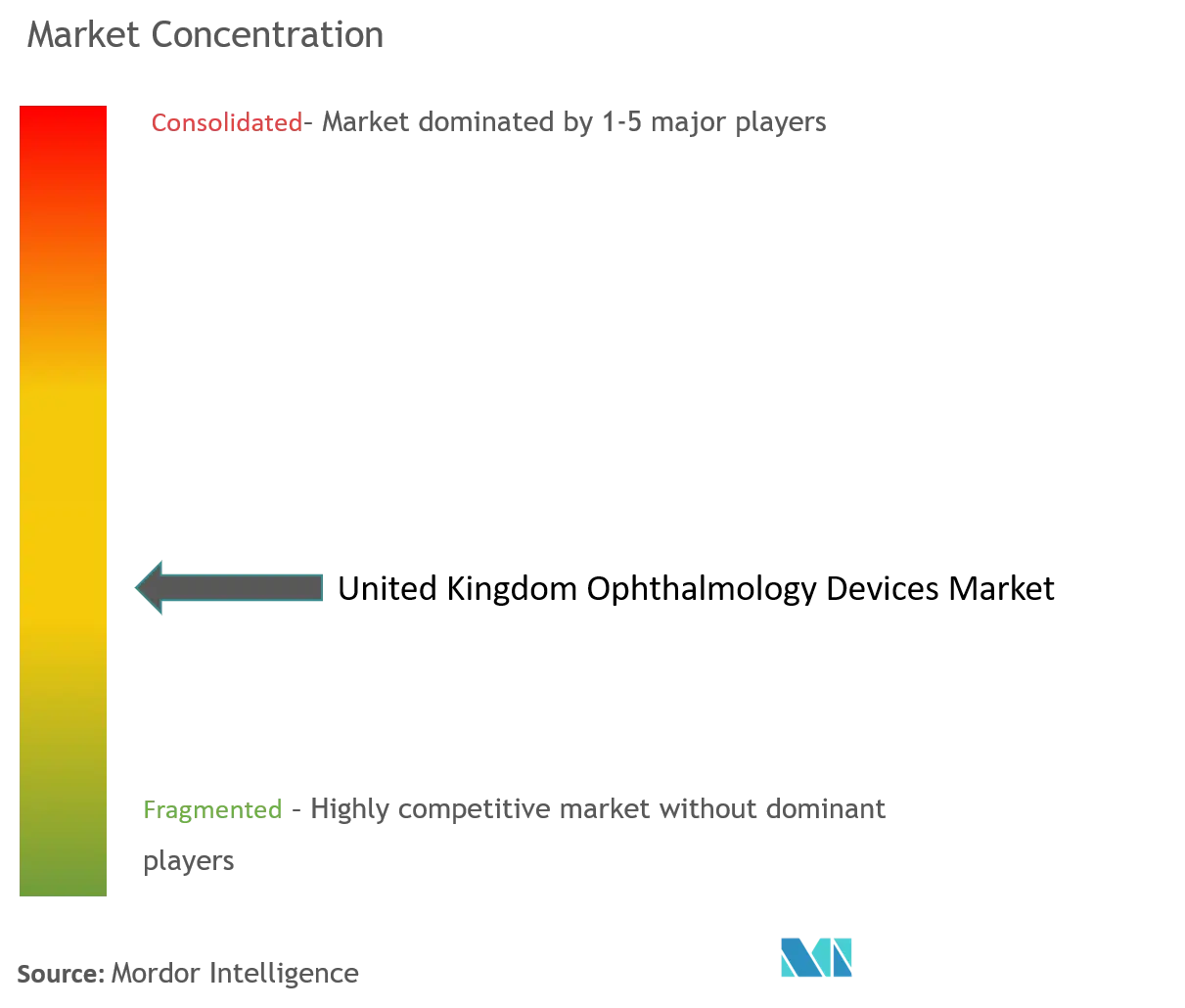

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Соединенного Королевства от Mordor Intelligence

Размер рынка офтальмологических устройств Соединенного Королевства составляет 2,18 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,01 млрд долларов США к 2030 году, увеличиваясь с темпом роста 6,53% в год в течение периода. Устойчивый спрос на операции по сохранению зрения, стареющее население, которое расширяет контингент пациентов с катарактой, и рамочные контракты Национальной службы здравоохранения (NHS), которые вознаграждают документирование результатов, в совокупности поддерживают устойчивый рост рынка офтальмологических устройств Соединенного Королевства. Расходные материалы для коррекции зрения обеспечивают стабильные объемы через розничные каналы, однако увеличение расходов на визуализацию и аналитику указывает на постепенный поворот к диагностике, богатой данными. Амбулаторные хирургические центры (ASC), финансируемые прямыми инвестициями, продолжают развертывать модульные операционные, побуждая поставщиков усовершенствовать ценообразование, основанное на ценности, совместимое с тарифами NHS и коммерческими пакетами самооплаты. Ожидается, что очереди NHS, образовавшиеся во время пандемии, не будут устранены до середины 2026 года, что зафиксирует высокие базовые объемы для устройств лечения катаракты, глаукомы и сетчатки.

Ключевые выводы отчета

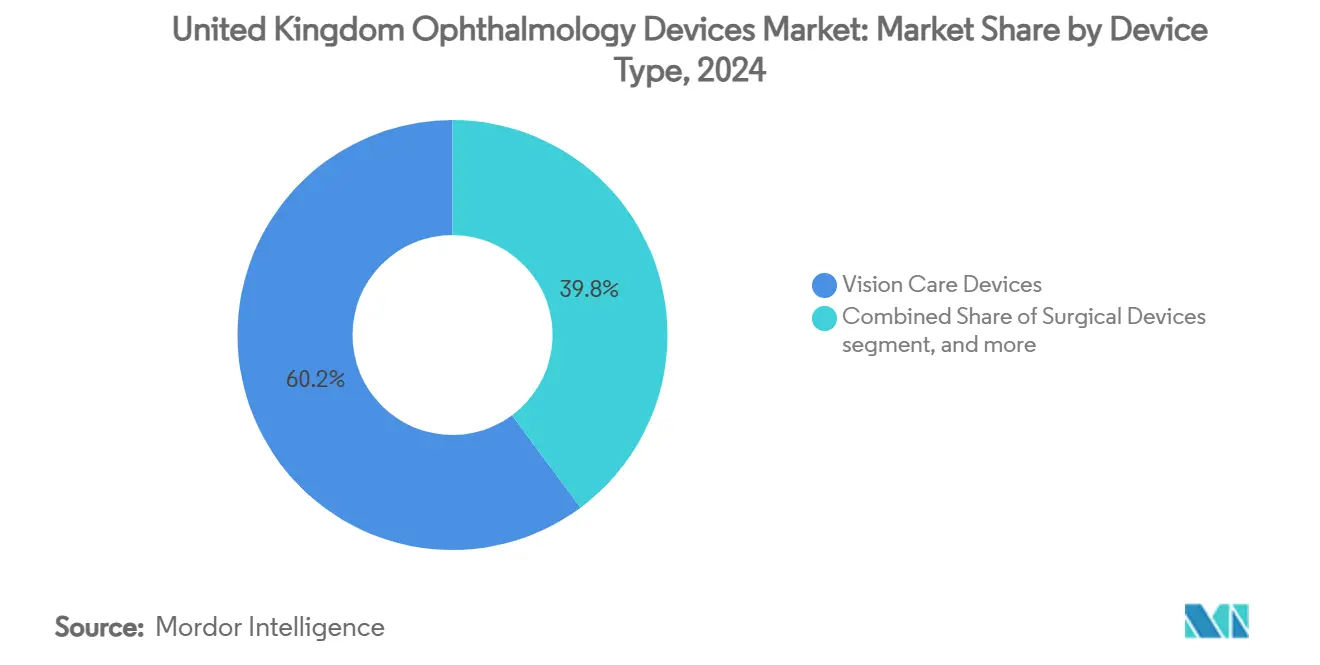

- По типу устройств устройства коррекции зрения лидировали с 60,11% доли рынка офтальмологических устройств Соединенного Королевства в 2024 году, в то время как прогнозируется рост диагностических и мониторинговых устройств с темпом 8,81% в год до 2030 года.

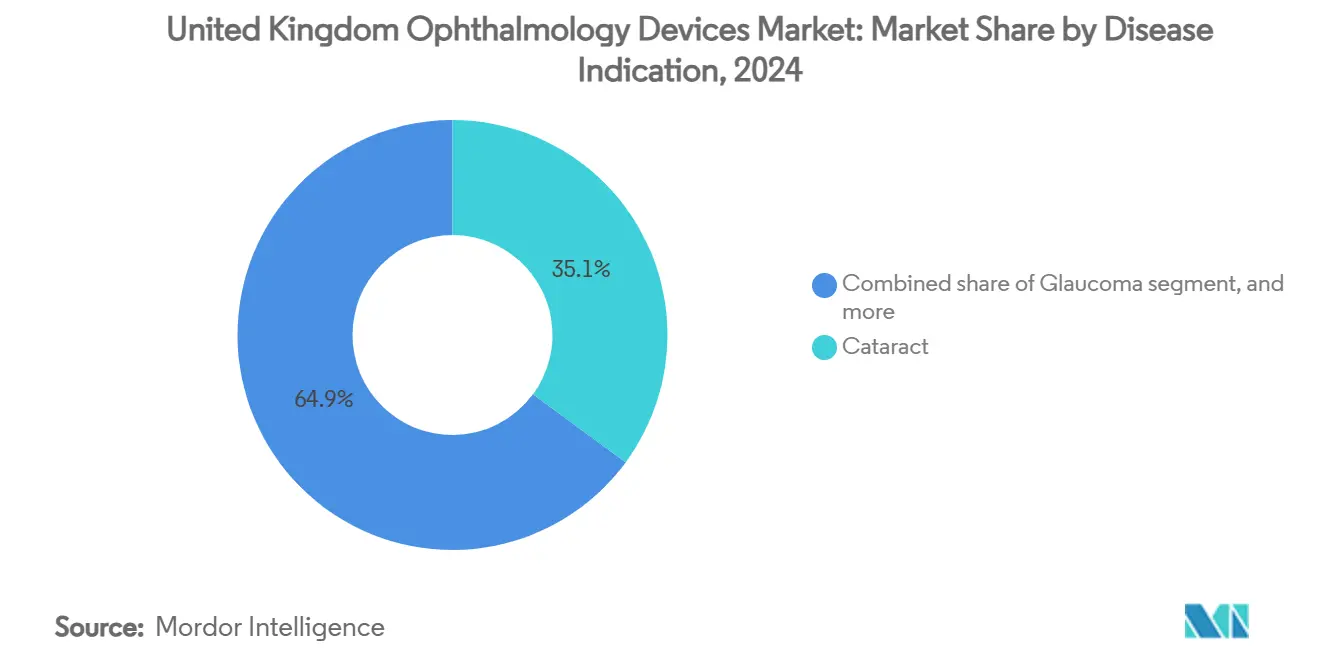

- По показаниям к заболеваниям оборудование для лечения катаракты заняло 35,12% размера рынка офтальмологических устройств Соединенного Королевства в 2024 году, однако системы для диабетической ретинопатии должны расширяться с темпом 7,98% в год до 2030 года.

- По конечным пользователям больницы удерживали 40,71% доли в 2024 году, а ASC движутся вперед с темпом 7,83% в год до 2030 года.

Тенденции и аналитика рынка офтальмологических устройств Соединенного Королевства

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население Великобритании, увеличивающее бремя катаракты и глаукомы | +1.2% | Соединенное Королевство | Долгосрочно (≥ 4 года) |

| "Эпидемия" миопии среди лиц до 25 лет после всплеска экранного времени пост-пандемии | +1.1% | Соединенное Королевство | Долгосрочно (≥ 4 года) |

| Очередь на плановые операции NHS ускоряет частные офтальмологические инвестиции | +1.0% | Англия | Краткосрочно (≤ 2 года) |

| Внедрение услуг ОКТ на главных улицах крупными оптическими сетями | +0.9% | Соединенное Королевство | Краткосрочно (≤ 2 года) |

| Инновационный путь UK MHRA ускоряет новые имплантаты | +0.8% | Соединенное Королевство | Среднесрочно (2-4 года) |

| Всплеск внедрения устройств минимально инвазивной хирургии глаукомы (MIGS) | +0.7% | Соединенное Королевство | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население Великобритании увеличивает бремя катаракты и глаукомы

Обновления переписи Соединенного Королевства, опубликованные в марте 2025 года, показывают, что жители в возрасте ≥65 лет теперь составляют 19,6 миллиона человек, или 28% от общей численности населения, по сравнению с 26% в 2024 году[1]Управление национальной статистики, "Оценки населения Великобритании 2025," ons.gov.uk. Моделирование Королевского колледжа офтальмологов (RCOphth) прогнозирует, что операции по удалению катаракты увеличатся на 50% между 2025 и 2035 годами, если пропускная способность услуг будет соответствовать темпу. Статистика больничных эпизодов подтверждает тенденцию: удаления катаракты превысили 475 000 в финансовом году 2024/25, что означает рост на 6,2% по сравнению с предыдущим годом и самое крутое годовое увеличение с момента начала электронного учета в 2010 году. Рабочая нагрузка по глаукоме следует этому примеру; английские фонды NHS зарегистрировали на 8% больше трабекулэктомий в 2024 году, чем в 2023 году, в то время как амбулаторные посещения по поводу хронической открытоугольной глаукомы впервые превысили 1,6 миллиона. Производители устройств, продающие системы факоэмульсификации, стенты для глаукомы и интраокулярные линзы, поэтому заключают многолетние соглашения о поставках, поскольку комиссары пытаются зарезервировать запасы против явно видимого демографического всплеска.

"Эпидемия" миопии среди лиц до 25 лет после всплеска экранного времени пост-пандемии

Рецензируемое исследование, опубликованное Университетским колледжем Лондона в феврале 2025 года, показало, что 34% британцев в возрасте от 18 до 24 лет теперь страдают миопией, по сравнению с 28% в 2020 году, приписывая ускорение длительному воздействию экранов во время пандемических карантинов[2]Университетский колледж Лондона, "Тенденции миопии после карантина," ucl.ac.uk. Boots Opticians сообщили о росте заказов на контактные линзы для контроля миопии на 22% год к году в календарном 2024 году, в то время как Specsavers ввели измерение осевой длины в 650 магазинах к декабрю 2024 года для удовлетворения спроса на более раннее вмешательство. Данные резонируют с опросом Колледжа оптометристов 2024 года, в котором 61% практиков отметили "больше подростковых подборов миопии, чем когда-либо в их карьере". Поставщики устройств отвечают кислородопроницаемыми однодневными линзами и дизайнами очковых линз, которые замедляют осевое удлинение, нацеливаясь на сегмент рынка с десятилетиями пожизненной ценности. Каскадный эффект заключается в том, что производители, традиционно ориентированные на гериатрические показания, теперь перенастраивают маркетинг на родителей и университеты, расширяя доходную базу за пределы потребителей пост-пенсионного возраста.

Очередь на плановые операции NHS ускоряет частные офтальмологические инвестиции

Данные о листе ожидания планового лечения, опубликованные в апреле 2025 года, показывают 7,13 миллиона невыполненных направлений по Англии, с офтальмологией, составляющей 646 000 случаев - второй только после ортопедии[3]NHS England, "Данные о восстановлении планового лечения апрель 2025," england.nhs.uk. В ответ NHS England присудила 225 миллионов фунтов стерлингов в контрактах на аутсорсинг поставщикам независимого сектора на 2025/26 год, что на 32% выше предыдущего рамочного года. Активность прямых инвестиций поддерживала темп: Morgan Stanley Private Credit вложили 102 миллиона долларов США в Unifeye Vision Partners в мае 2025 года для финансирования приобретений площадок в Великобритании, в то время как BGF закрыли последующий раунд в 20 миллионов фунтов стерлингов для OCL Vision в марте 2025 года, направленный на удвоение пропускной способности операционных. Эти вливания поддерживают рекордные заказы на модульные микроскопы и машины для факоэмульсификации, настроенные на оборот дневной хирургии ≤15 минут. Коммерческий импульс сокращает периоды окупаемости капитального оборудования, стимулируя поставщиков предлагать лизинг в стиле подписки, который объединяет обслуживание и расходные материалы в предсказуемые ежемесячные платежи.

Внедрение услуг ОКТ на главных улицах крупными оптическими сетями

Specsavers, Vision Express и Boots в совокупности добавили более 450 сканеров ОКТ спектрального домена в свои розничные сети в течение 2024 года, доведя национальный общий показатель в общественной оптометрии до >2 100 единиц. Specsavers подтвердили в январе 2025 года, что скрининг ОКТ теперь является стандартным, бесплатным включением во все "Улучшенные обследования глаз" в 1000 торговых точках в Великобритании, сокращая время направления к вторичной помощи в среднем на 12 дней в пилотных данных из Девона и Корнуолла. Boots Opticians сообщили, что 38% их аномалий, обнаруженных ОКТ в 2024 году, были угрожающими зрению состояниями, требующими срочного больничного обследования, доказательство, используемое для переговоров о новых путях направления с шестью интегрированными советами по уходу в 2025 году. Для производителей устройств спрос оптических сетей обеспечивает стабильность объемов вне традиционного цикла больничных тендеров и создает вторичные потоки доходов в облачной аналитике и лицензиях удаленного чтения. NHS England сигнализировала о намерении формализовать протоколы обмена данными с аккредитованными сетями к четвертому кварталу 2025 года, что может трансформировать сканы ОКТ сообщества в возмещаемые "диагностические первые точки контакта".

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка офтальмологов, ограничивающая хирургическую пропускную способность | −0.9% | Соединенное Королевство | Краткосрочно (≤ 2 года) |

| Регуляторное расхождение после Брексита увеличивает расходы на соответствие | −0.8% | Соединенное Королевство | Среднесрочно (2-4 года) |

| Ограничения возмещения на премиальные ИОЛ | −0.7% | Соединенное Королевство | Среднесрочно (2-4 года) |

| Высокие стандарты переработки устройств повышают стоимость владения | −0.6% | Соединенное Королевство | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Нехватка офтальмологов, ограничивающая хирургическую пропускную способность

Статистика трудовых ресурсов Генерального медицинского совета, опубликованная в мае 2025 года, показывает, что уровень вакансий консультантов по офтальмологии составляет 9,4%, по сравнению с 8,7% в 2024 году и значительно выше целевого порога в 7%. Перепись RCOphth 2025 года заключает, что 234 дополнительных консультанта необходимы немедленно для удовлетворения нынешнего спроса, цифра, которая, по прогнозам, удвоится к 2030 году, если количество обучающихся не увеличится резко. Напряжение трудовых ресурсов приводит к недоиспользованию операционных: данные аудита GIRFT показывают, что 17% списков катаракты, забронированных в 2024 году, были отменены или сокращены из-за недоступности хирурга. Коэффициенты использования устройств поэтому отстают от роста установленной базы, ослабляя циклы замены и снижая ROI капитального оборудования для поставщиков.

Регуляторное расхождение после Брексита увеличивает расходы на соответствие

С 16 июня 2025 года Агентство по регулированию лекарственных средств и товаров для здравоохранения (MHRA) ввело Правила оценки соответствия Великобритании (UKCA) плюс Правила постмаркетингового надзора, заставляя производителей поддерживать пожизненные панели производительности для каждого офтальмологического устройства, продаваемого внутри страны. Ассоциация британских технологий здравоохранения опросила 61 поставщика средств по уходу за глазами в марте 2025 года и обнаружила, что средние расходы на соответствие выросли на 14% с 2023 года, при этом малые фирмы сообщают об увеличении до 28%. Параллельное соблюдение Правил медицинских устройств Европы (MDR) остается обязательным для экспортеров, создавая двойное бремя тестирования, которое задерживает запуски на три-шесть месяцев. Многонациональные компании поглотили накладные расходы через специализированные британские регуляторные команды; однако два нишевых производителя имплантатов публично объявили о выходе с британского рынка в конце 2024 года, ссылаясь на вопросы соотношения затрат и выгод. Более высокие барьеры для входа ограничивают конкурентное разнообразие для покупателей NHS и могут подтолкнуть цены вверх, поскольку более мелкие новаторы уходят.

Сегментный анализ

По типу устройств: доминирование коррекции зрения встречает диагностический подъем

Устройства коррекции зрения удерживают примерно 60,11% доли рынка офтальмологических устройств Соединенного Королевства в 2024 году и продолжают закреплять повторяющиеся доходы со стабильными продажами контактных линз. Диагностические и мониторинговые устройства, однако, готовы опережать с CAGR 8,81%, при поддержке контрактов NHS, которые объединяют аналитические услуги по премиальным ценам. Совместимые платформы ОКТ, способные к субсекундным сканированиям, сокращают циклы обследования, позволяя клиникам обрабатывать больше пациентов без дополнительных инвестиций в кресла. Заявленная чувствительность системы компьютерного анализа сетчатки (CARA) выше 80% для направляемой диабетической ретинопатии иллюстрирует, как клиническая валидация ускоряет внедрение. Поставщики модернизируют устаревшие фундус-камеры только когда требования совместимости с ИИ требуют паритета оборудования, указывая на устойчивый конвейер восстановления, который сдерживает краткосрочные продажи единиц, но поднимает доходы от послепродажных аксессуаров.

Поставщики, интегрирующие модули переднего сегмента, обращаются как к рефракционной, так и к роговичной хирургии без увеличения площади, привлекая городские операционные, ограниченные пространством. Инновации контактных линз вокруг кислородопроницаемых материалов поддерживают розничный импульс, но давление на маржу от ценовой конкуренции сохраняет умеренный рост абсолютных доходов. Поставщики диагностических устройств компенсируют единовременные опасения капитальных расходов, предлагая планы лизинга, соответствующие циклам платежей NHS. Такие соглашения встраивают сервисные контракты, которые расширяют высокомаржинальные доходы от программного обеспечения, поддерживая более длительные временные рамки разработки продуктов. Функции мониторинга, управляемые данными, также удовлетворяют повышенным требованиям доказательств MHRA, создавая барьер соответствия вокруг подключенных платформ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям к заболеваниям: стабильность катаракты, импульс диабетической ретинопатии

Инструменты для катаракты занимают 35,12% размера рынка офтальмологических устройств Соединенного Королевства в 2024 году, позицию, поддерживаемую моделированием Королевского колледжа офтальмологов, которое прогнозирует на 50% больше операций по катаракте к 2035 году. Предсказуемый спрос обеспечивает экономию от масштаба для поставщиков имплантатов и факоэмульсификации, в то время как аутсорсинг NHS частным клиникам поддерживает объем процедур даже во время ограничений пропускной способности государственных больниц. Системы диабетической ретинопатии фиксируют самый быстрый рост с CAGR 7,98%, подпитываемый ростом заболеваемости диабетом и общенациональным внедрением ОКТ. Фонды ведут переговоры по многолетним контрактам, согласовывающим амортизацию оборудования с обязательствами по циклам скрининга, обеспечивая стабильные денежные потоки для поставщиков визуализации.

Управление глаукомой выигрывает от миграции к минимально инвазивным устройствам, таким как PRESERFLO MicroShunt, которые хирурги принимают, когда руководящие принципы советуют более раннее вмешательство. Рабочие процессы возрастной макулярной дегенерации (AMD) полагаются на визуализацию с более высоким разрешением, которая поддерживает своевременные решения по терапии анти-VEGF, стимулируя обновления в комбинированных системах широкого поля и ОКТ-ангиографии. Платформы с перекрестными показаниями снижают сложность закупок, позволяя покупателям обслуживать пациентов с AMD и диабетом одним и тем же устройством. Поставщики, позиционированные с такими гибкими системами, сокращают циклы продаж и защищают ценообразование, особенно когда капитальные бюджеты сжимаются.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы закрепляют объем, ASC ускоряются

Больницы удерживают 40,71% долю размера рынка офтальмологических устройств Соединенного Королевства в 2024 году на основе широкого объема услуг и управления сложными случаями. Тем не менее ASC продвигаются с CAGR 7,83%, поскольку дневная хирургия становится стандартом для рутинной офтальмологии. Набор данных "День-случай первый" Getting It Right First Time (GIRFT) показывает, что 84% процедур уже выполняются в тот же день в Англии. Частные поставщики используют эту эффективность для выигрыша соглашений по аутсорсингу катаракты NHS, часто объединяя обновления рефракционных линз для самооплачивающих пациентов. Их досье закупок подчеркивают портативность и короткие циклы оборота, подталкивая производителей к разработке более легких микроскопов и кассет стерилизации быстрого цикла.

Специализированные клиники используют премиальные интерьеры и микроскопы следующего поколения с цифровыми наложениями как маркетинговые дифференциаторы, перепозиционируя производительность оборудования как часть пациентского опыта. Государственные больницы хеджируют дефициты пропускной способности, партнерствуя с независимыми центрами лечения сектора в моделях хаб-и-спок, которые делят устройства визуализации. Поставщики, предлагающие единообразную послепродажную поддержку в обеих настройках, усиливают базы повторяющихся доходов через контракты обслуживания, которые путешествуют с оборудованием, независимо от собственности.

Географический анализ

Англия остается основным драйвером объема благодаря большему населению и прямой покупательной способности NHS England. Рамочные контракты, покрывающие скрининг диабетической ретинопатии, концентрируют спрос на визуализацию, создавая периодические всплески, которые распространяются через цепочку поставок диагностики. Шотландия приоритизирует телеофтальмологию для достижения отдаленных сообществ, расширяя спрос на портативные системы визуализации со спутниковой связью. Уэльс принимает пилоты комиссии, основанной на результатах, которые вознаграждают документированные улучшения остроты зрения, подталкивая поставщиков к интеграции аналитических панелей. Меньшая больничная сеть Северной Ирландии ускоряет циклы восстановления для поддержания соответствия стандартам оборудования Англии, обеспечивая трансграничную аккредитацию клиницистов.

Учебные больницы Лондона стимулируют раннее внедрение диагностики, улучшенной ИИ, предлагая статус референс-сайта в обмен на связанные пакеты обучения. Кластеры фондов Манчестера и Бирмингема реплицируют эти развертывания, стремясь сократить амбулаторные очереди от пандемических нарушений. Региональные ASC через Мидлендс и Юго-Запад привлекают поддержку прямых инвестиций, формируя многосайтовые сети, которые стандартизируют флоты офтальмологических микроскопов от одного OEM. Поставщики, отвечающие как управлению деволюционных наций, так и стандартам кибербезопасности центрального правительства, находят легче обеспечить многорегиональные соглашения. Поскольку рамки цифрового управления выравниваются, ожидается, что циклы закупок будут более тесно согласовываться через деволюционные администрации, сглаживая пики спроса и снижая логистическое трение.

Конкурентная среда

Рынок офтальмологических устройств Соединенного Королевства показывает умеренную концентрацию. Alcon и Johnson & Johnson Vision Care используют укоренившиеся дистрибьюторские сети для поддержания доминирующих позиций, в то время как отечественный игрок Rayner удваивает мощность интраокулярных линз для соответствия критериям устойчивых закупок NHS. Программная экосистема Carl Zeiss Meditec связывает ОКТ, анализаторы поля и хирургические микроскопы в единый слой данных, позволяя хирургам просматривать метрики пациентов через периоперационные точки контакта. STAAR Surgical хеджирует зависимость от катаракты через портфолио имплантируемых коллагеновых линз, согласованных с растущим спросом на рефракционную хирургию среди молодой демографии. Покупка Regeneron Oxular расширяет его платформу доставки ретинальных лекарств, иллюстрируя, как фармацевтические мейджоры ищут синергии устройств.

Влияние прямых инвестиций формирует решения закупок, поскольку спонсоры стандартизируют оборудование через сети клиник для разблокировки объемных скидок. Финансирование Unifeye Vision Partners от Morgan Stanley Private Credit и обязательство Carlyle в 250 миллионов евро Sanoptis типичны для стратегий консолидации, которые агрегируют покупательную способность. Клиники под таким владением ведут переговоры по мастер-соглашениям, гарантирующим минимальные объемы покупок, которые сжимают единичные маржи, но обеспечивают долю кошелька поставщика. Меньшие специализированные игроки сохраняют влияние в нишевых областях, таких как специальные контактные линзы, доказывая, что инновации могут компенсировать недостатки масштаба, когда регуляторные барьеры низки.

Технологическая дифференциация теперь поворачивается к интеграции, а не к изолированным метрикам производительности. Поставщики, которые сочетают оборудование с аналитикой и безопасными облачными шлюзами, отвечают как клиническим, так и регуляторным императивам под пожизненным правилом мониторинга MHRA. Те, кому не хватает подключенных платформ, часто преследуют партнерства или приобретения для заполнения пробелов, тенденция, которая, как ожидается, продолжится, поскольку расходы на соответствие растут. Больницы все чаще запрашивают доказательства сертификации кибербезопасности в тендерных документах, эффективно поднимая входной порог для меньших фирм устройств.

Лидеры индустрии офтальмологических устройств Соединенного Королевства

-

Alcon Inc.

-

Johnson & Johnson Vision Care

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

CooperVision Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Май 2025: Morgan Stanley Private Credit организовали финансирование роста для Unifeye Vision Partners для поддержки их партнерства с Brooks Eye Associates, укрепляя технологические обновления и ликвидность для приобретений.

- Март 2025: BGF завершили многомиллионную инвестицию в фунтах стерлингов в OCL Vision для масштабирования мощности операционных и улучшения цифрового маркетинга по мере роста частного спроса на хирургию глаз.

- Март 2025: Carlyle обязались 250 миллионов евро Sanoptis, предназначенных для дополнительных приобретений клиник и более широкого доступа к хирургическим технологиям.

- Январь 2025: Regeneron завершили приобретение Oxular и его устройства доставки Oxulumis, усиливая возможности устойчивой ретинальной терапии.

- Июнь 2024: EssilorLuxottica приобрели 80% долю в Heidelberg Engineering, расширяя свой портфолио ОКТ и сигнализируя стратегический поворот к клинической диагностике.

Объем отчета о рынке офтальмологических устройств Соединенного Королевства

Офтальмологические устройства - это медицинские устройства, используемые в офтальмологии и оптометрии. Эти устройства варьируются от неинвазивных устройств и оборудования, часто используемых для диагностики, до инвазивных, таких как контактные линзы (и продукты по уходу, которые с ними идут) и имплантируемые устройства, такие как интраокулярные линзы и стенты для глаукомы.

Рынок офтальмологических устройств Соединенного Королевства сегментирован по устройствам (хирургические устройства (устройства дренирования глаукомы, стенты и имплантаты глаукомы, интраокулярные линзы, лазеры и другие хирургические устройства), диагностические и мониторинговые устройства (авторефрактометры и кератометры, системы топографии роговицы, офтальмологические системы ультразвукового изображения, офтальмоскопы, сканеры оптической когерентной томографии и другие диагностические и мониторинговые устройства) и устройства коррекции зрения (очки и контактные линзы)). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Фундус и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы топографии роговицы | |

| Системы ультразвукового изображения | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Устройства хирургии катаракты |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Хирургические устройства глаукомы | |

| Другие хирургические устройства | |

| Устройства коррекции зрения | Оправы и линзы очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания к заболеваниям |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASC) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы топографии роговицы | ||

| Системы ультразвукового изображения | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Устройства хирургии катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства глаукомы | ||

| Другие хирургические устройства | ||

| Устройства коррекции зрения | Оправы и линзы очков | |

| Контактные линзы | ||

| По показаниям к заболеваниям | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания к заболеваниям | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка офтальмологических устройств Соединенного Королевства?

Размер рынка офтальмологических устройств Соединенного Королевства составляет 2,18 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок офтальмологических устройств Соединенного Королевства?

Прогнозируется, что он будет развиваться с темпом роста 6,53% в год, достигнув 3,01 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего на рынке?

Диагностические и мониторинговые устройства показывают наивысший импульс с ожидаемым темпом роста 8,81% в год до 2030 года.

Почему амбулаторные хирургические центры важны для роста рынка?

ASC выполняют большинство рутинных процедур глаза как дневные случаи и расширяются с темпом роста 7,83% в год, стимулируя спрос на портативное оборудование с высокой пропускной способностью.

Как регулирования MHRA повлияют на поставщиков устройств?

Более строгий мониторинг пожизненной производительности повышает расходы на соответствие, благоприятствуя производителям, которые встраивают безопасные возможности захвата данных в свои платформы.

Последнее обновление страницы: