Размер и доля рынка офтальмологических устройств Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

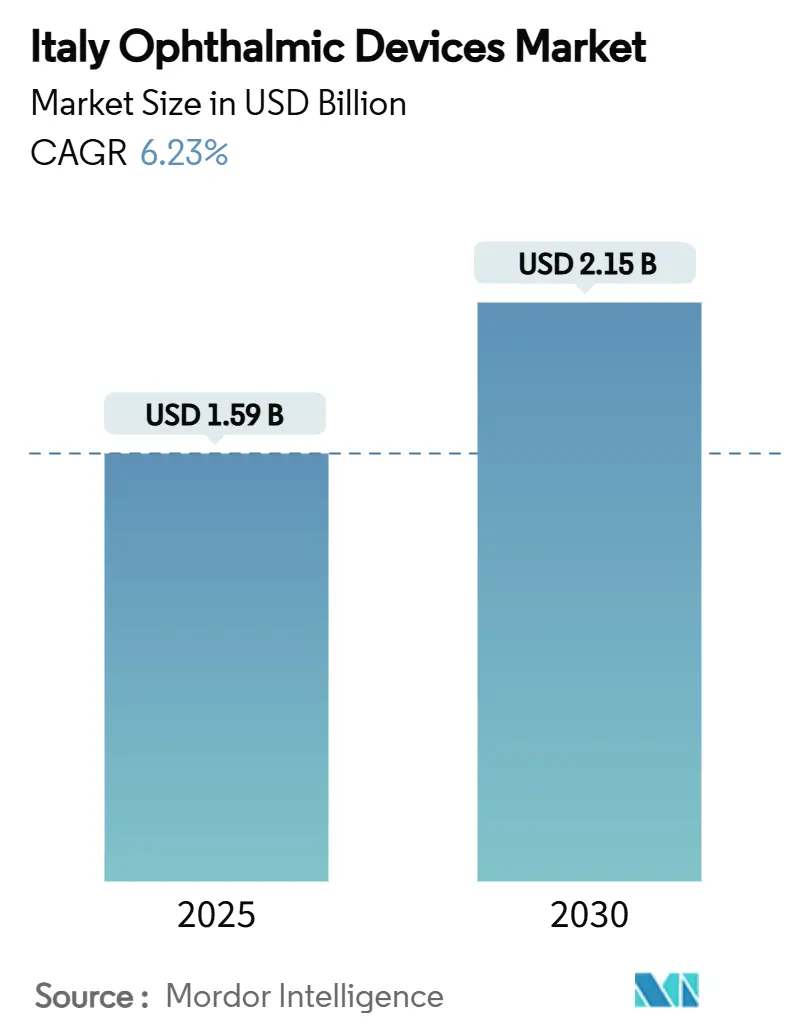

| Размер Рынка (2025) | 1.59 Миллиардов долларов США |

| Размер Рынка (2030) | 2.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Италии от Mordor Intelligence

Размер рынка офтальмологических устройств Италии составляет 1,59 млрд долларов США в 2025 году, и прогнозируется достижение 2,15 млрд долларов США к 2030 году с расширением на 6,23% среднегодового темпа роста. Эта траектория обеспечивается быстро стареющим населением, южноевропейским диабетическим кластером и уникальной способностью Милана совмещать medical потребности с модным спросом на очковую оптику. Больницы доминируют в объемах сложных хирургических операций, однако амбулаторные хирургические центры (ASC) быстро масштабируются, поскольку гранты Piano Nazionale di Ripresa e Resilienza (PNRR) модернизируют амбулаторную инфраструктуру. В то же время корпоративные оптические сети углубляют консолидацию рынка, а правила EU-MDR замедляют скорость запуска новых продуктов, косвенно защищая действующих игроков с отлаженными функциями соответствия требованиям. Эти динамики совместно формируют конкурентный ритм рынка офтальмологических устройств Италии.

Ключевые выводы отчета

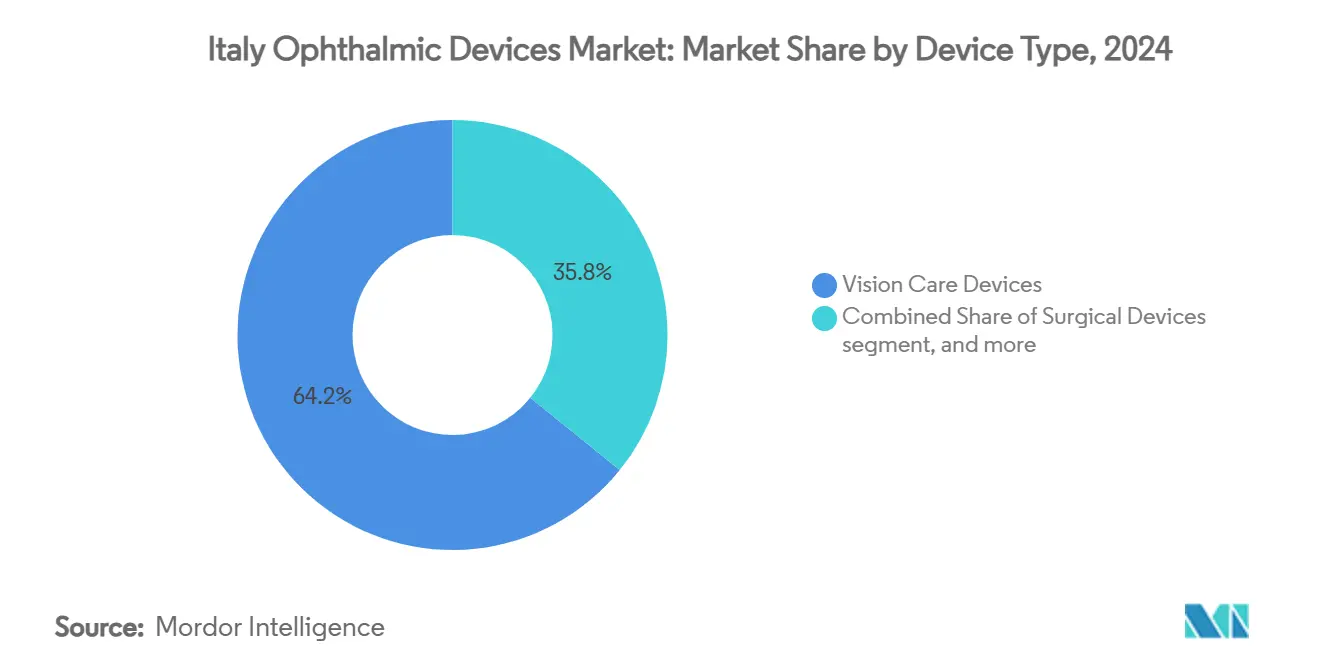

- По типу устройств устройства для коррекции зрения занимали 64,21% доли рынка офтальмологических устройств Италии в 2024 году, тогда как диагностические и мониторинговые устройства прогнозируются к росту с 8,35% среднегодовым темпом роста до 2030 года.

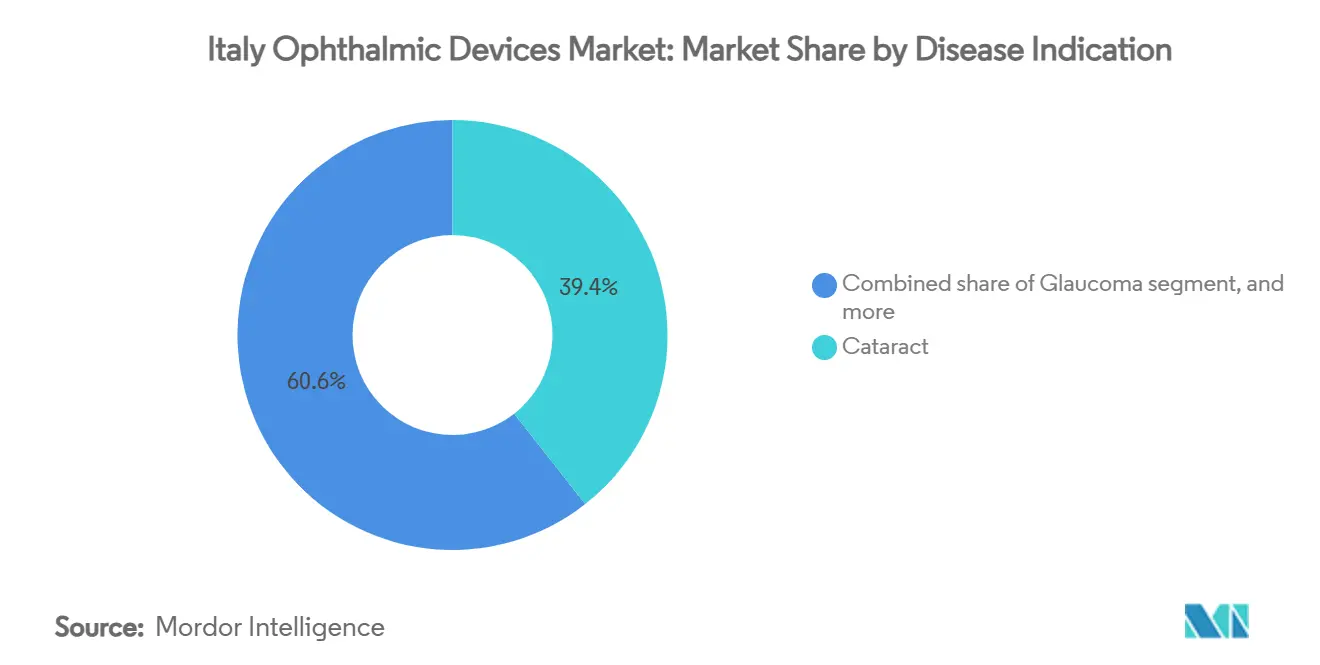

- По показаниям заболеваний решения для катаракты составляли 39,41% размера рынка офтальмологических устройств Италии в 2024 году, в то время как устройства для диабетической ретинопатии готовы расширяться с 7,52% среднегодовым темпом роста за период 2025-2030.

- По конечным пользователям больницы захватили 45,21% доли рынка офтальмологических устройств Италии в 2024 году, а ASC продвигаются с 7,38% среднегодовым темпом роста к 2030 году.

Тренды и инсайты рынка офтальмологических устройств Италии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность диабетической ретинопатии и ВМД | +2.0% | Северные регионы (Ломбардия, Венето, Эмилия-Романья) | Среднесрочный период (2-4 года) |

| Высокие расходы на душу населения на очковую оптику, обусловленные модным кластером Милана | +1.7% | По всей стране (пик в Ломбардии) | Долгосрочный период (≥4 лет) |

| Быстрое внедрение фемтосекундных и эксимерных лазеров в государственных больницах | +1.5% | По всей стране | Краткосрочный период (≤2 года) |

| Государственное финансирование PNRR для модернизации ASC | +1.2% | Южные и центральные регионы | Среднесрочный период (2-4 года) |

| Расширение корпоративных сетей оптической розничной торговли | +1.0% | Крупные городские центры | Долгосрочный период (≥4 лет) |

| Отечественная база контрактного производства ИОЛ, снижающая затраты на закупки | +0.8% | Промышленные центры Северной и Центральной Италии | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабетической ретинопатии и ВМД в Северной Италии

Северные провинции теперь сообщают о показателях диабетической ретинопатии (DR) до 39% среди взрослых с диабетом, что повышает спрос на спектрально-доменовые ОКТ-сканеры, сверхширокоугольные фундус-камеры и комплекты телеофтальмологии. Охват скринингом составляет менее 50%, создавая возможности для программ на базе сообществ, которые направляют изображения сетчатки в третичные центры для быстрого чтения. Прямые затраты на лечение DR составляют от 4 050 до 5 799 евро на пациента, что убеждает плательщиков возмещать технологии, которые выявляют патологию раньше. В ответ поставщики объединяют алгоритмы сортировки искусственного интеллекта с оборудованием для сокращения времени интерпретации и получения дополнительного дохода на рынке офтальмологических устройств Италии.

Высокие расходы на душу населения на очковую оптику, обусловленные кластеризацией модной индустрии в Милане

Глобальная модная притягательность Милана переосмысливает очки как аксессуары образа жизни, позволяя этикеткам 'Сделано в Италии' требовать премиальные цены даже во время макроэкономической волатильности. Экспорт по-прежнему составил 5,236 млрд евро в 2024 году, несмотря на незначительное снижение на 0,6% по сравнению с предыдущим годом, что подчеркивает устойчивость высококлассных оправ[1]ANFAO, "Italian Eyewear Export Performance 2024," anfaonet.it. Молодые специалисты предпочитают переработанный ацетат и биополимеры, продвигая нарратив устойчивости, который повышает маржу. Омниканальные корпоративные сети усиливают брендинговое повествование с цифровыми примерками, укрепляя свою позицию на рынке офтальмологических устройств Италии.

Быстрое внедрение фемтосекундных и эксимерных лазерных платформ в государственных больницах

Государственные больницы все чаще устанавливают фемтосекундные и эксимерные системы для повышения пропускной способности и улучшения рефракционной точности. Трансэпителиальная ФРК, поддерживаемая платформами, такими как Schwind Amaris, теперь получает признание в руководствах Европейского общества катарактальной и рефракционной хирургии (ESCRS) за послеоперационный комфорт и скорость восстановления[2]European Society of Cataract and Refractive Surgeons, "2024 Clinical Practice Guidelines," escrs.org. Больницы используют пакетные сервисные контракты для гарантии рабочего времени, стратегию, которая укрепляет лояльность к платформе и подпитывает циклы замены внутри рынка офтальмологических устройств Италии.

Государственное финансирование PNRR для модернизации ASC

Примерно 20 млрд евро ассигнований PNRR на здравоохранение направляется на расширение ASC, особенно в Калабрии, Апулии и Сицилии. Гранты финансируют операционные залы с ламинарным воздушным потоком, микроскопы высокой четкости и диагностические комплексы с облачной связью, обеспечивая односуточные двусторонние процедуры катаракты и облегчая хирургические очереди. Модернизированные ASC предлагают офтальмологам автономию, более короткие времена оборота и предсказуемое планирование, условия, которые ускоряют их 7,38% среднегодовой темп роста в рамках рынка офтальмологических устройств Италии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Длительные циклы утверждения соответствия EU-MDR | -1,6% | По всей стране | Краткосрочный период (≤2 года) |

| Ценовые потолки, устанавливаемые тендерами SSN | -1,3% | По всей стране | Долгосрочный период (≥4 лет) |

| Дефицит офтальмологов в южных регионах | -1,1% | Южные регионы | Среднесрочный период (2-4 года) |

| Растущий риск судебных разбирательств по послеоперационному эндофтальмиту | -0,9% | По всей стране | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Длительные циклы утверждения соответствия EU-MDR, задерживающие запуск продуктов

Режим EU-MDR 2021 года увеличивает требования к данным, этапы постмаркетингового наблюдения и мандаты уникальной идентификации устройств. Более мелкие отечественные инноваторы теперь сталкиваются с задержками сертификации до 18 месяцев, откладывая вехи коммерциализации и повышая затраты[3]Lucia Contardi, "EU-MDR Challenges for Italian Manufacturers," Regulatory Affairs Journal, raam.it. Ограниченная мощность уполномоченных органов приоритизирует продление сертификатов над новыми заявками, давая многонациональным действующим компаниям преимущество по времени и замедляя поток инноваций на рынок офтальмологических устройств Италии.

Ценовые потолки, устанавливаемые тендерами Servizio Sanitario Nazionale (SSN)

Централизованные тендеры SSN устанавливают максимальные цены на имплантаты, расходные материалы и диагностику, сжимая маржу на высокоточные продукты. Больницы обеспечивают 45,2% общего объема, поэтому успех в тендерах остается критически важным даже при скудной прибыли. Производители балансируют соответствие требованиям, предлагая двухуровневые портфолио: линейки ценности для государственных тендеров и премиальные варианты для частных клиник, защищая прибыльность по всему рынку офтальмологических устройств Италии.

Сегментный анализ

По типу устройств: мода обеспечивает доминирование устройств для коррекции зрения

Устройства для коррекции зрения обеспечили 64,21% рынка офтальмологических устройств Италии в 2024 году, подпитываемые отечественной дизайнерской силой и высокими циклами замены очковой оптики на душу населения. Премиальные ацетатные оправы теперь продаются в розницу около 250 евро и часто интегрируют умные покрытия для поглощения синего света, отражая готовность потребителей инвестировать в производительность и эстетику. Контактные линзы пользуются попутным ветром, ориентированным на гигиену, при этом однодневные превосходят ежемесячные, поскольку городские профессионалы выбирают удобство над ценой. Между тем диагностические и мониторинговые устройства представляют самый быстрорастущий сегмент, расширяющийся с 8,35% среднегодовым темпом роста, поскольку больницы модернизируются до спектрально-доменовых ОКТ-устройств, которые взаимодействуют с программным обеспечением ИИ-сортировки. Модель Attention-Based DenseNet, недавно валидированная для ОКТ-сегментации с точностью 0,9792, добавляет клинический импульс для инвестиций в визуализацию. Эти динамики цементируют многолетнюю определенность спроса для поставщиков на рынке офтальмологических устройств Италии.

Второе поколение тонометров на месте оказания помощи, портативных фундус-камер и щелевых ламп с облачной связью дополнительно расширяют технологический охват рынка офтальмологических устройств Италии. Поставщики все чаще объединяют аналитические панели, интегрирующие данные электронных медицинских карт (EHR), позволяя клиницистам отслеживать прогрессирование заболевания и оптимизировать направления. Глубина портфолио таким образом становится дифференциатором, поскольку больницы ищут партнеров из одного источника для упрощения соответствия закупкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям заболеваний: диабетическая ретинопатия стимулирует рост

Устройства для катаракты занимали 39,41% доли рынка офтальмологических устройств Италии в 2024 году, поддерживаемые примерно 380 000 хирургических случаев в государственных и частных операционных. Растущее предпочтение пациентов мультифокальным и торическим интраокулярным линзам повышает стоимость процедуры, особенно в частных клиниках, где распространена доплата из кармана. Северные хирурги теперь сообщают об использовании фемтосекундного лазера в 38% случаев катаракты, ссылаясь на превосходную конструкцию раны и контроль астигматизма.

Устройства для диабетической ретинопатии растут с 7,52% среднегодовым темпом роста и стоят на переднем крае инноваций в рамках рынка офтальмологических устройств Италии. Пилотные проекты телеофтальмологии снабжают аптеки и кабинеты первичной медицинской помощи портативными камерами, направляя изображения в облачные сервисы для ИИ-ассистированного грейдинга. Оценочное бремя затрат на лечение подталкивает плательщиков к возмещению раннего выявления, стимулируя внедрение как в городских, так и сельских условиях. Академические центры в Вероне и Болонье тестируют биомаркеры функции сетчатки для уточнения стадирования DR, намекая на будущий спрос на устройства за пределами традиционной визуализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: ASC набирают обороты благодаря финансированию PNRR

Больницы занимали 45,21% размера рынка офтальмологических устройств Италии в 2024 году благодаря своей роли в обработке сложных витреоретинальных, педиатрических и онкологических случаев. Бенчмаркинг качества через Национальную программу оценки результатов (PNE) подталкивает администраторов к инвестициям в устройства высокого разрешения, которые документируют показатели успеха. Кластеры вокруг Милана, Падуи и Рима возглавляют циклы обновления технологий и часто функционируют как ранние адаптеры в многоцентровых испытаниях.

ASC, прогнозируемые к росту с 7,38% среднегодовым темпом роста, представляют гибкое крыло рынка офтальмологических устройств Италии. Приобретение Vista Vision компанией Ardian иллюстрирует аппетит частного капитала к высокообъемным специализированным сетям. Отремонтированные центры используют модульные операционные и оптимизированный поток пациентов, достигая односуточной пропускной способности, которая привлекает хирургов, ищущих предсказуемые графики, и пациентов, ищущих быстрое восстановление. Поставщики устройств отвечают гибкими планами лизинга и сервисными контрактами, адаптированными к экономике амбулаторных пациентов, позиционируя себя для повторяющихся потоков доходов.

Географический анализ

Северная Италия генерирует львиную долю доходов в рамках рынка офтальмологических устройств Италии. Одна Ломбардия размещает около 25% офтальмологов страны, способствуя раннему внедрению ИИ-готовых ОКТ-устройств и фемтосекундных лазеров. Промышленные экосистемы Милана и Турина оптимизируют логистику распределения оправ, линз и хирургических расходных материалов, сокращая сроки поставки и поддерживая агрессивные рекламные календари. Университетско-больничные кластеры Венето партнерствуют со стартапами в области алгоритмов машинного обучения, которые анализируют периметрические и визуализационные наборы данных, подчеркивая петлю обратной связи от исследования к клинике, которая ускоряет инновации.

Центральные регионы, такие как Лацио и Тоскана, демонстрируют стабильное внедрение устройств, закрепленное смешанными государственно-частными моделями доставки. Приток медицинского туризма в Риме повышает объемы премиальных интраокулярных линз, в то время как Флоренция использует свое наследие мастерства для продвижения линий роскошной очковой оптики как местным жителям, так и туристам. Государственно-частные партнерства развертывают мобильные скрининговые фургоны в пригородных сообществах, заполняя пробелы в уходе и улучшая показатели выявления диабетической ретинопатии. Поставщики, активные в этом коридоре, поворачивают маркетинговые нарративы к профилактическому уходу и соответствию образу жизни, чтобы резонировать с домохозяйствами среднего дохода.

Южная Италия отстает в проникновении, но предлагает выраженный потенциал роста для рынка офтальмологических устройств Италии, поскольку назначения PNRR восстанавливают ASC в Калабрии, Апулии и Сицилии. Более короткие расстояния поездок для рутинной хирургии катаракты снижают показатели неявки и улучшают доступ. Производители устройств, которые поставляют готовые установки операционных с программами обучения хирургов, получают опору в этих чувствительных к цене, высокопотенциальных зонах. Местные медицинские школы теперь интегрируют ротации телеофтальмологии, обеспечивая будущую рабочую силу, знакомую с удаленными диагностическими рабочими процессами.

Конкурентный ландшафт

Рынок офтальмологических устройств Италии находится в полосе умеренной концентрации, поскольку топ-5 поставщиков вместе захватывают около 60% доходов, однако ниши остаются для специализированных новичков. EssilorLuxottica доминирует в сегменте коррекции зрения через 17 500 глобальных розничных точек и вертикально интегрированную цепочку поставок. Ее лицензионное соглашение 2024 года с Diesel вливает свежий модный капитал в ассортимент очковой оптики, усиливая видимость бренда в передней части магазина. Alcon лидирует в хирургическом оборудовании с итеративными программными улучшениями на платформе факоэмульсификации Centurion, в то время как Johnson & Johnson Vision масштабирует двухфокусные линзы под баннером TECNIS Synergy.

Carl Zeiss Meditec цементирует диагностическое лидерство через линейку CIRRUS OCT, а Topcon продолжает поддерживать программы скрининга сообществ портативными фундус-камерами. Тридцать шесть устройств анализа изображений на основе ИИ теперь имеют разрешение ЕС, большинство сосредоточено на скрининге диабетической ретинопатии. Исследователи, однако, призывают к более глубоким пайплайнам экспертной оценки для подтверждения реальной производительности в этнически разнообразном населении Италии.

Возможности роста в незанятом пространстве кластеризуются вокруг облачных аналитических платформ, домашних мониторинговых устройств для возрастной макулярной дегенерации и устойчивых материалов для оправ, соответствующих целям циркулярной экономики ЕС. Стартапы, обращающиеся к этим нишам, часто партнерствуют с академическими больницами для клинической валидации и привлекают венчурные фонды, заинтересованные в портфолио цифрового здравоохранения в рамках рынка офтальмологических устройств Италии.

Лидеры индустрии офтальмологических устройств Италии

-

Alcon Inc

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision

-

Bausch + Lomb Corp.

-

EssilorLuxottica S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 года: iCare подтвердила, что ее микропериметр MAIA находится в стадии финальной подготовки, коммерческий запуск запланирован на 1-й квартал 2025 года.

- Декабрь 2024 года: EssilorLuxottica объявила о окончательном соглашении о приобретении Espansione Group, производителя неинвазивных устройств для ухода при сухости глаз и заболеваниях сетчатки.

Охват отчета о рынке офтальмологических устройств Италии

Согласно охвату отчета, офтальмология является разделом медицинских наук, который занимается структурой, функциями и различными заболеваниями, связанными с глазом. Офтальмологические устройства являются медицинским оборудованием для диагностических, хирургических целей и коррекции зрения.

Итальянский рынок офтальмологических устройств сегментирован по устройствам (хирургические устройства, диагностические и мониторинговые устройства и устройства коррекции зрения). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы корнеальной топографии | |

| Системы ультразвуковой визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Устройства для хирургии катаракты |

| Устройства для витреоретинальной хирургии | |

| Устройства для рефракционной хирургии | |

| Устройства для хирургии глаукомы | |

| Другие хирургические устройства | |

| Устройства для коррекции зрения | Оправы и линзы для очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания заболеваний |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASC) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы корнеальной топографии | ||

| Системы ультразвуковой визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Устройства для хирургии катаракты | |

| Устройства для витреоретинальной хирургии | ||

| Устройства для рефракционной хирургии | ||

| Устройства для хирургии глаукомы | ||

| Другие хирургические устройства | ||

| Устройства для коррекции зрения | Оправы и линзы для очков | |

| Контактные линзы | ||

| По показаниям заболеваний | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания заболеваний | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка офтальмологических устройств Италии?

Размер рынка офтальмологических устройств Италии составляет 1,59 млрд долларов США в 2025 году.

С какой скоростью ожидается рост рынка?

Прогнозируется расширение с 6,23% среднегодовым темпом роста, достигая 2,15 млрд долларов США к 2030 году.

Какая категория устройств лидирует на рынке сегодня?

Устройства для коррекции зрения лидируют с 64,2% долей, обусловленной модно-ориентированной культурой очковой оптики Милана.

Какой сегмент по показаниям заболеваний растет быстрее всего?

Устройства для лечения диабетической ретинопатии регистрируют самый быстрый среднегодовой темп роста 7,52% из-за растущей распространенности диабета и расширенного скрининга.

Почему амбулаторные хирургические центры важны для будущего роста?

Финансирование PNRR ускоряет расширение ASC, обеспечивая больше амбулаторных операций по катаракте и рефракционных операций и поддерживая 7,38% среднегодовой темп роста в этом сегменте конечных пользователей.

Как правила EU-MDR влияют на итальянских производителей?

Более строгие оценки соответствия задерживают запуски новых продуктов, благоприятствуя крупным действующим компаниям с установленной регулятивной инфраструктурой.

Последнее обновление страницы: