Размер и доля рынка офтальмологических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 50.35 Миллиардов долларов США |

| Размер Рынка (2030) | 68.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.53% CAGR |

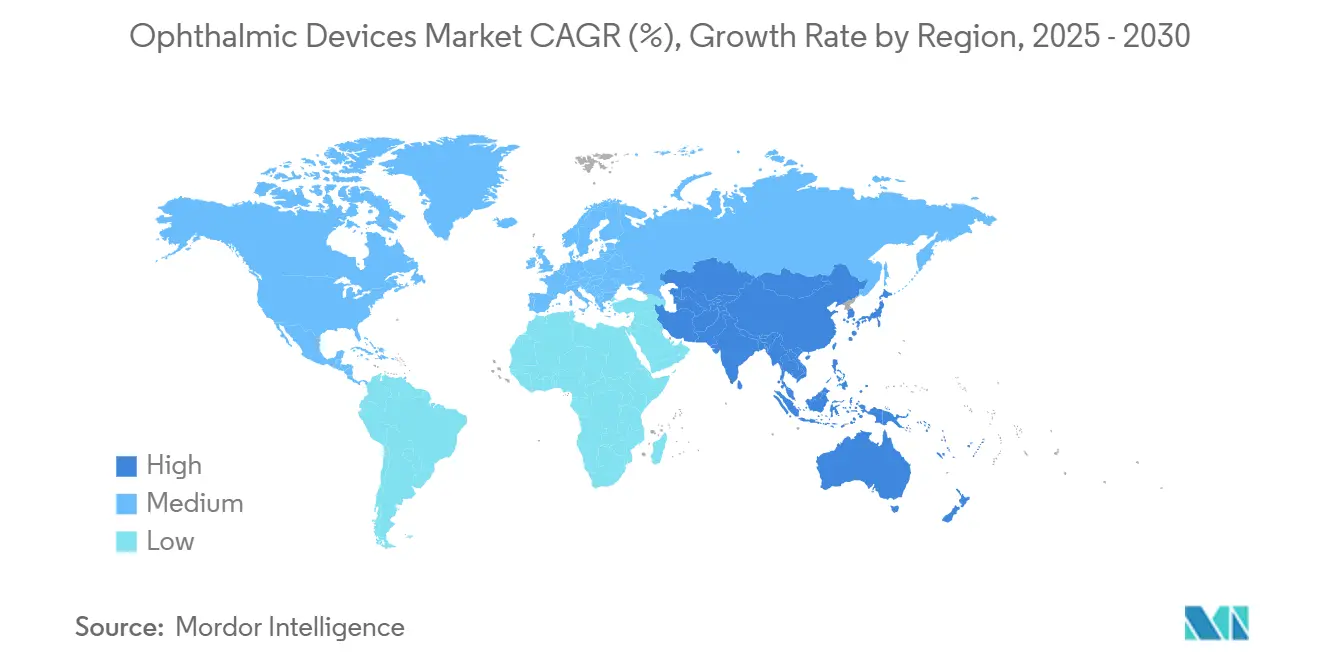

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств от Mordor Intelligence

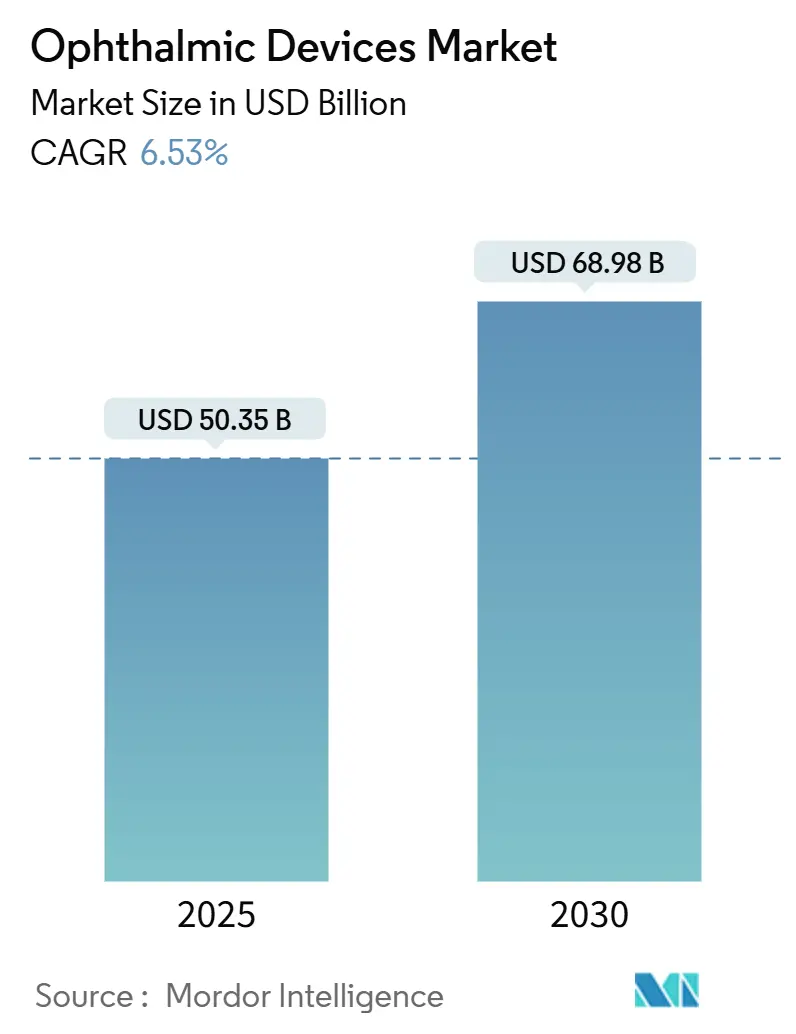

Рынок офтальмологических устройств составляет 50,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 68,98 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,53%. Глобальный спрос демонстрирует устойчивость, поскольку растущие объемы процедур по лечению катаракты, растущая миопия у детей и стабильные модернизации диагностических комплексов перевешивают ограничения цен и шоки предложения. Производители теперь поддерживают контракты на двойное снабжение оптикой и электроникой для снижения риска единственного поставщика, защищая маржу в регионах, управляемых тендерами, таких как Латинская Америка. Ведущие компании также согласовывают дизайн продуктов с приоритетами амбулаторного лечения - меньшие размеры, более быстрый оборот и интегрированная аналитика - чтобы медицинские учреждения могли проводить больше случаев через ограниченные операционные расписания. Новые модели возмещения расходов, которые вознаграждают рефракционные результаты, а не прейскурантную цену, дополнительно поощряют больницы указывать премиальные интраокулярные линзы, ускоряя миграцию доходов от единовременных продаж капитального оборудования к аннуитетным расходным материалам и сервисным контрактам на рынке офтальмологических устройств.

Ключевые выводы отчета

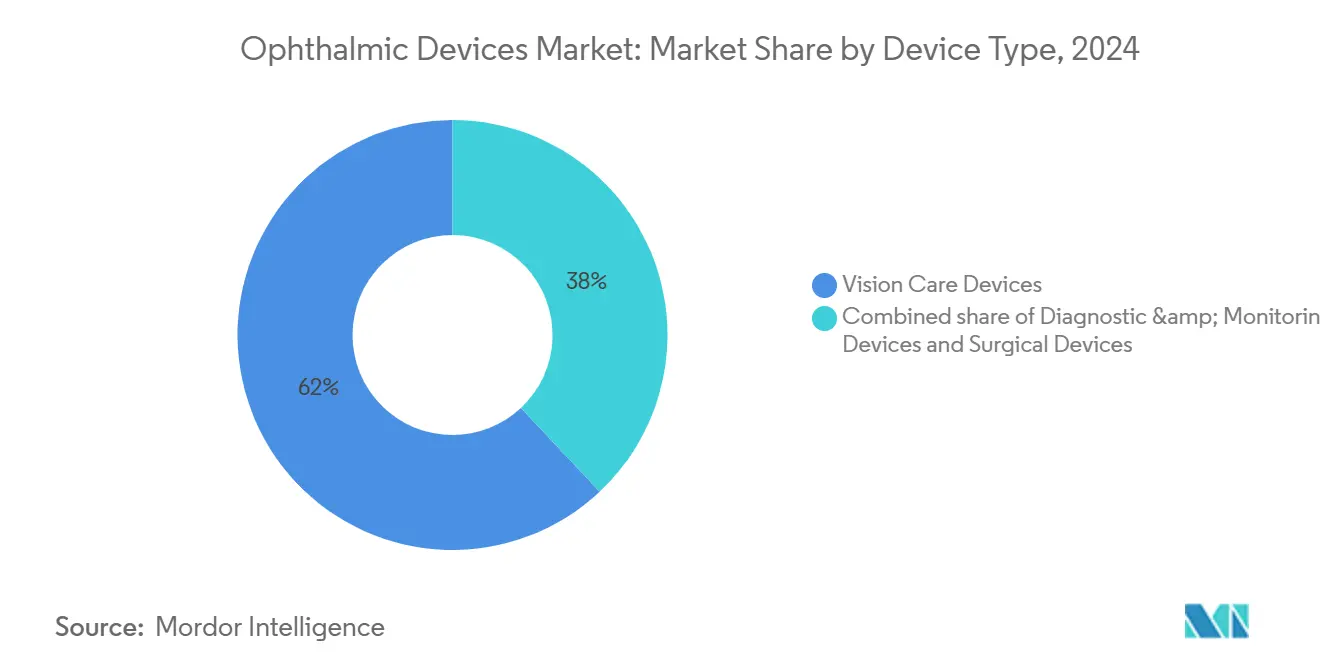

- По типу устройств продукты для коррекции зрения занимали 62% доли рынка офтальмологических устройств в 2024 году, в то время как диагностическое оборудование расширяется со среднегодовым темпом роста 6,8% до 2030 года.

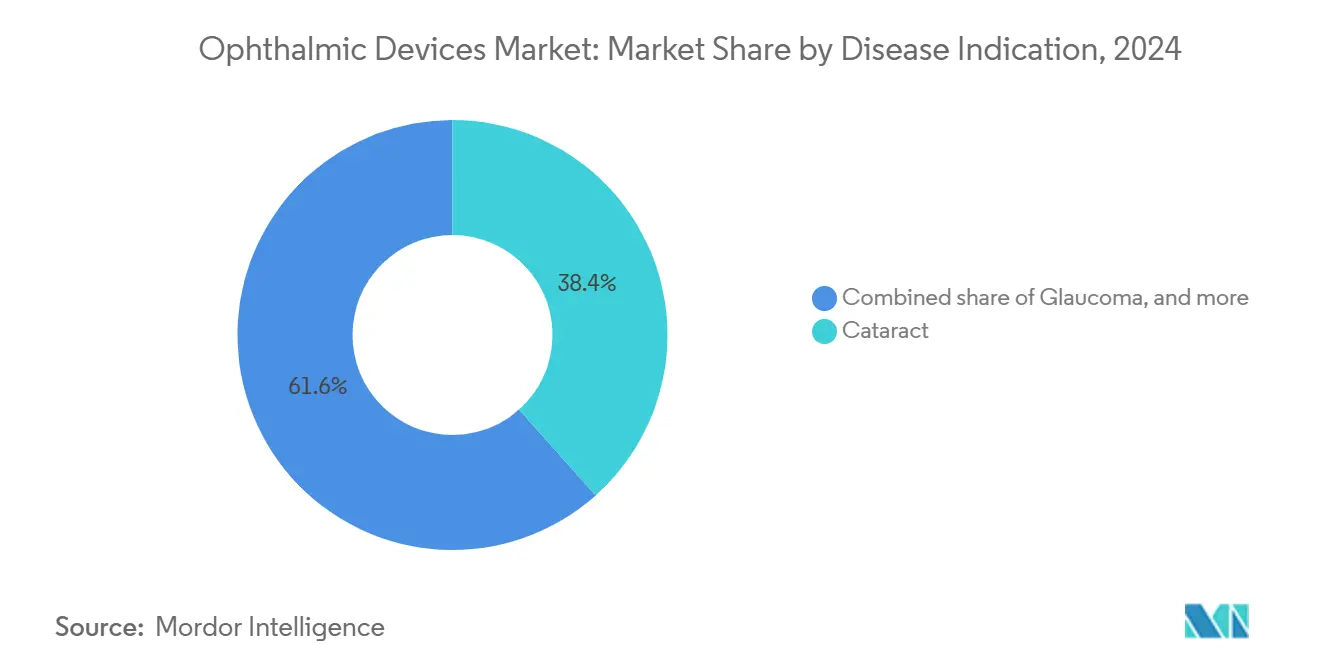

- По показаниям заболеваний решения для лечения катаракты составили 38,4% от размера рынка офтальмологических устройств в 2024 году; устройства для лечения диабетической ретинопатии, по прогнозам, будут расти со среднегодовым темпом роста 7,82% до 2030 года.

- По конечным пользователям больницы обеспечили 42,7% доходов в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 7,67% до 2030 года.

- По регионам Северная Америка составила 39,9% доходов в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 7,1% до 2030 года.

Глобальные тенденции и аналитика рынка офтальмологических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Растущий спрос, обусловленный увеличением распространенности миопии и старением населения | 1.40% | Глобально | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения передовых технологий хирургии катаракты | 1.20% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение доступа к офтальмологической помощи через телеофтальмологию | 1.00% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Инвестиции частного капитала, стимулирующие модернизацию инфраструктуры | 0.90% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Государственные программы скрининга детского зрения с компенсацией по всему миру | 0.70% | Глобально | Долгосрочно (≥ 4 лет) |

| Внедрение FLACS в Западной Европе | 0.60% | Западная Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос, обусловленный увеличением распространенности миопии и старением населения

Пресбиопия теперь затрагивает, по оценкам, 1,8 миллиарда человек, в то время как детская миопия резко растет, создавая широкую и устойчивую кривую спроса на оптические вмешательства[1]American Academy of Ophthalmology, "Diabetic Retinopathy-Middle East/North Africa," aao.org. Национальные бюджеты здравоохранения переходят от эпизодической помощи к постоянной хирургической инфраструктуре, побуждая поставщиков комплектовать факоэмульсификационные консоли с расходными материалами на каждый случай и фиксировать повторяющиеся доходы. Одновременно родители финансируют премиальные линзы для контроля миопии, такие как ZEISS MyoCare, стимулируя инновации даже при отсутствии формального возмещения расходов. Эта стратегия изменяет ценовые дискуссии вокруг профилактической оптики и дает рынку офтальмологических устройств устойчивый импульс роста.

Увеличение внедрения передовых технологий хирургии катаракты

Примерно 40% пациентов с катарактой теперь самостоятельно оплачивают премиальные интраокулярные линзы, побуждая плательщиков пересматривать потолки возмещения монофокальных линз. Больницы ведут переговоры о контрактах на закупки на основе стоимости, привязанных к рефракционным результатам, устанавливая эталоны, такие как TECNIS Odyssey от Johnson & Johnson, которая сообщает о минимальных визуальных нарушениях у 93% получателей[2]Johnson & Johnson, "Johnson & Johnson Rolls Out New TECNIS Odyssey Next Generation Intraocular Lens," jnj.com. Поскольку фемтосекундные платформы находят дополнительные применения в роговице, поставщики ускоряют восстановление амортизации, увеличивая капитальные бюджеты на дополнительные устройства. Эта динамика укрепляет допродажи премиальных линз, расширяет прибыльность процедур и углубляет привязанность к продуктам на рынке офтальмологических устройств.

Расширение доступа к офтальмологической помощи через телеофтальмологию

Системы с поддержкой ИИ, такие как EyeArt, обеспечивают чувствительность и специфичность на уровне специалистов для скрининга диабетической ретинопатии, вызывая интерес плательщиков к избежанию визитов для инъекций и транспортных субсидий. Разрешение FDA США в 2024 году первого домашнего устройства оптической когерентной томографии сигнализирует о готовности регуляторов к удаленному мониторингу[3]U.S. Federal Register, "Ophthalmic Devices; Reclassification of Ultrasound Cyclodestructive Device," federalregister.gov. Производители теперь сталкиваются с ограничениями дизайна, знакомыми по потребительской электронике - компактные форм-факторы, низкое энергопотребление и интерфейсы, удобные для пожилых людей - доказывая при этом снижение общих затрат на уход интегрированным менеджерам по уходу. Продукты, которые соответствуют этим метрикам, быстро набирают популярность и усиливают цифровую дифференциацию на рынке офтальмологических устройств.

Инвестиции частного капитала, стимулирующие модернизацию инфраструктуры

Амбулаторные хирургические центры масштабируются со среднегодовым темпом роста 7,9%, поскольку спонсоры частного капитала приобретают практики и стандартизируют диагностические комплексы. Владельцы PE используют групповые закупки для снижения средних отпускных цен, но присуждают многолетние сервисные контракты, которые поддерживают аннуитетные потоки поставщиков. Платформы, встраивающие аналитику рабочих процессов, предоставляют администраторам данные о пропускной способности хирургов в режиме реального времени, связывая выбор оборудования с бонусами за производительность и предоставляя конвертационные преимущества поставщикам, богатым аналитикой. Результирующее программное обеспечение как услуга превращает продажи аппаратного обеспечения в предсказуемые подписки, увеличивая мультипликаторы оценки на всем рынке офтальмологических устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Увеличение судебных разбирательств и регулирования, влияющих на рефракционные процедуры | −0.8% | США, Европа | Краткосрочно (≤ 2 лет) |

| Нестабильные экономические условия и контроль цен в Латинской Америке | −0.6% | Латинская Америка | Среднесрочно (2-4 года) |

| Высокие импортные пошлины и ограниченная прибыльность на развивающихся рынках | −0.7% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Строгие затраты на документацию MDR для офтальмологических имплантатов класса IIb в Европе | −0.5% | Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение судебных разбирательств и регулирования, влияющих на рефракционные процедуры

Урегулирование антимонопольного дела по контактным линзам на сумму 75 млн долларов США подчеркивает более жесткий надзор за ценообразованием для потребителей. Дистрибьюторы теперь требуют динамических онлайн-ценовых оговорок, усложняя способность производителей поддерживать глобальные минимальные пороги перепродажной цены. Параллельные одобрения лекарство-устройство, вызванные недавними правовыми интерпретациями, продлевают сроки, заставляя более мелких инноваторов лицензировать проверенные платформы доставки за счет роялти. Команды соответствия внедряют адаптивное программное обеспечение для ценообразования и инвестиции в регуляторные вопросы, отвлекая капитал от НИОКР и сдерживая краткосрочные прибыли на рынке офтальмологических устройств.

Нестабильные экономические условия и контроль цен в Латинской Америке

Высокие импортные тарифы и потолки потребительских цен сжимают маржу премиальных устройств в Латинской Америке. Многонациональные корпорации отвечают вариантами второго уровня, которые сохраняют основные функции безопасности и убирают несущественное программное обеспечение. Операционная аренда, поддерживаемая поставщиками, компенсирует капитальные ограничения больниц, но увеличивает финансовую экспозицию, побуждая к мониторингу риска дефолта в реальном времени. Уроки из ограниченных сред питают глобальные программы эффективности, но краткосрочные доходы остаются подавленными, сужая запас прибыли на всем рынке офтальмологических устройств.

Анализ сегментов

По типу устройств: доминирование коррекции зрения сохраняется, диагностика ускоряется

Продукты для коррекции зрения захватили 62% доходов 2024 года, закрепив свою роль как экономический якорь рынка офтальмологических устройств. Ежедневные одноразовые мультифокальные контакты набрали популярность среди людей с пресбиопией, и производители перестроили производство в сторону высокообъемных формовочных линий, которые освобождают мощности для покрытий следующего поколения. Параллельно диагностические платформы показывают среднегодовой темп роста 6,8% до 2030 года, обусловленный предпочтением больниц мультимодальной визуализации, которая объединяет ОКТ, ангиографию и автофлуоресценцию. Поставщики, интегрирующие межмодальный ИИ, привязывают покупателей к долгосрочным контрактам, увеличивая затраты на переход. Хирургические устройства отстают от коррекции зрения по общим доходам, но обеспечивают более быстрые улучшения ассортимента; трифокальные линзы и линзы с расширенной глубиной фокуса обеспечивают 91,6% независимости от очков, привлекая предпочтения при закупках. Внедрение премиальных ИОЛ заставляет производителей факоконсолей предлагать флюидику, которая сохраняет тепловую безопасность при повышенных рабочих циклах, подтверждая системный подход к продажам на рынке офтальмологических устройств.

Вторичные эффекты изменяют потоки доходов. Производители контактных линз реинвестируют экономию от масштаба в исследования биоинспирированных увлажняющих агентов, в то время как поставщики визуализации упаковывают облачную аналитику как модульные подписки. Больницы, ведущие переговоры о платежах за катаракту на основе результатов, взвешивают прогностическую точность модулей хирургического наведения так же сильно, как оптическое качество линзы. Поставщики, предлагающие замкнутые экосистемы, охватывающие диагностику, планирование и имплантаты, требуют премиальные сервисные маржи и фиксируют протяжку расходных материалов. Совокупный эффект расширяет конкурентные рвы и продвигает стратегии интегрированных платформ на рынке офтальмологических устройств.

По показаниям заболеваний: стабильная сила катаракты, поскольку решения для диабетической ретинопатии ускоряются

Терапии катаракты обеспечили 38,4% доходов 2024 года и остаются процедурной рабочей лошадкой размера рынка офтальмологических устройств. Более 100 моделей ИОЛ, доступных в США, усложняют выбор хирурга, поощряя панели управления, которые агрегируют рефракционные результаты для руководства выбором линз. Эта зависимость от данных переносит конкуренцию с оптики на предсказательную аналитику и приглашает софтверных инноваторов использовать электронные медицинские записи для ранжирования производительности устройств. Поставщики, которые прозрачно делятся данными о результатах, получают доступ к формулярам и строят устойчивую лояльность хирургов.

Устройства для диабетической ретинопатии, тем временем, растут со среднегодовым темпом роста 7,82%, поскольку мандаты общественного здравоохранения на скрининг на Ближнем Востоке выявляют бремя ретинальных заболеваний среди 64% диабетиков. Сервисные бюро изображений с оценкой ИИ превращают алгоритмы в утилиты, оцениваемые по объемным диапазонам, снижая барьеры входа для более мелких клиник. По мере эволюции рамок возмещения расходов облачные подписки становятся липкими источниками доходов. Регулятивная реклассификация ультразвуковых систем глаукомы с класса III на класс II облегчает стоимость инкрементальных обновлений, стимулируя циклы итерации устройств. Эти тенденции диверсифицируют узлы роста и укрепляют устойчивость рынка офтальмологических устройств.

По конечным пользователям: больницы лидируют, амбулаторные центры набирают обороты

Больницы генерировали 42,7% доходов 2024 года, обрабатывая сложные ретинальные и роговичные процедуры. Интегрированные сети отмечают сокращение отставания по катаракте как стратегический KPI и приоритизируют факорукоятки с меньшей кумулятивной рассеиваемой энергией. Подтвержденные доказательствами заявления о безопасности склоняют тендеры в сторону поставщиков, способных документировать тепловые профили по серийным случаям. Больницы также пилотируют домашний мониторинг хронических ретинальных состояний, расширяя обязанности по надзору за устройствами для поставщиков и расширяя области действия сервисных контрактов на всем рынке офтальмологических устройств.

Амбулаторные хирургические центры должны расти на 7,67% ежегодно, поскольку администраторы приравнивают время оборота помещений к прибыльности. Они покупают оборудование с компактными размерами, сенсорными интерфейсами и быстрыми циклами стерилизации. Специализированные клиники продвигают диагностику в тот же день с поддержкой ИИ для дифференциации пациентского опыта, стимулируя конверсию в премиальные элективные процедуры. Поставщики, которые квантифицируют увеличение нижестоящих доходов во время переговоров, оправдывают более высокие первоначальные цены, дополнительно встраивая свои системы. Эта специфичная для пользователей динамика подчеркивает, как критерии покупок различаются на рынке офтальмологических устройств, формируя параллельные дорожные карты продуктов для больничных и ASC сегментов.

Географический анализ

Северная Америка командует 39,94% доходов в 2024 году, отражая высокое проникновение оборудования, но значительную неиспользованную процедурную мощность: только 6,1 миллиона из 20,5 миллиона кандидатов на катаракту перенесли операцию. Принятие FDA США домашней ОКТ устанавливает прецедент для децентрализованной диагностики, и компании лоббируют аналогичные пути при глаукоме и увеите для продления доходов от хронического ухода. Скупки частного капитала ускоряют установки ASC, побуждая массовые покупки, которые снижают средние отпускные цены, но повышают многолетние сервисные доходы. Комитеты по возмещению расходов в Канаде и США пилотируют платежи за премиальные линзы, связанные с результатами, поддерживая дальнейший рост доли высококачественных имплантатов на рынке офтальмологических устройств.

Азиатско-Тихоокеанский регион представляет наибольшую возможность инкрементальных единиц и регистрирует среднегодовой темп роста 7,12% до 2030 года. Городские китайские больницы теперь отслеживают продажи линз для управления миопией как долю от общих оптических доходов, и эта метрика влияет на дизайн планов этажей в новых глазных центрах. Страховая схема Ayushman Bharat Индии масштабирует субсидии на катаракту, стимулируя спрос на отечественно собранные факосистемы, которые соответствуют ценовым потолкам, но остаются совместимыми с премиальными ИОЛ. Региональные производители переводят уроки дизайна второго уровня из Латинской Америки в низкозатратные предложения, повышая конкурентоспособность. Стартапы в Сингапуре и Южной Корее используют государственные гранты на ИИ для быстрого отслеживания алгоритмов диабетической ретинопатии, обогащая местный контент на рынке офтальмологических устройств.

Ближний Восток и Африка расширяются со среднегодовым темпом роста 5,64%, поскольку государства Залива финансируют массовый скрининг диабетической ретинопатии, а региональные экспатрианты самостоятельно оплачивают премиальные линзы, поднимая средний доход на случай. Правительства передают скрининговые операции на аутсорсинг облачным оценщикам изображений, оплачиваемым за экзамен, стимулируя внедрение устройств даже во вторичных городах. Команды закупок в Саудовской Аравии комплектуют фемтосекундные лазеры с сервисными контрактами, привязанными к гарантиям пропускной способности, стимулируя согласование между аналитикой, предоставляемой поставщиками, и клиническими KPI на рынке офтальмологических устройств.

Европа получает выгоду от стареющей демографии и надежных государственных систем, но Регламент о медицинских устройствах (ЕС) 2017/745 помещает программное обеспечение ИИ в класс IIa или IIb, требуя аудитов нотифицированных органов, которые удлиняют развертывания. Глобальные компании поэтапно запускают продукты, дебютируя с модулями ИИ в США перед последовательными европейскими заявками, растягивая маркетинговые календари. Тем временем больничные консорциумы в Германии и Франции пилотируют групповые закупки для диагностических флотов, ищущих масштабные скидки, которые распространяются по тендерам. Поставщики, готовые создавать панрегиональные пулы сервисных часов, получают переговорные преимущества и углубляют связи с системами здравоохранения, поддерживая стабильный рост на рынке офтальмологических устройств.

Конкурентный ландшафт

Концентрация рынка остается умеренной, поскольку границы категорий размываются. Alcon контролирует около 80% установок оборудования для катаракты и захватывает примерно 40% мировых продаж премиальных ИОЛ, используя кросс-лицензирование с Johnson & Johnson для снижения судебного риска и совместной разработки фемтосекундных функций следующего поколения[4]Optics.org, "Alcon Pays $199M to Settle Femtosecond Laser Cataract Surgery Claims," optics.org. Соперничество в области коррекции зрения усиливается после связанного с урегулированием удаления мандатов на цену перепродажи, открывая каналы электронной коммерции для нишевых производителей линз. Приобретение брендов глазных капель Blink компанией Bausch + Lomb за 106,5 млн долларов США и ее более раннее приобретение Xiidra за 2,5 млрд долларов США консолидируют франшизу синдрома сухого глаза, охватывающую сегменты безрецептурных и рецептурных препаратов. ZEISS сочетает лидерство в диагностике с потребительскими линзами SmartLife и MyoCare и сотрудничает с Apple Vision Pro через Optical Inserts, указывая намерение конкурировать на пересечении медицинской и потребительской оптики.

Стартапы, нацеленные на оценку диабетической ретинопатии на основе ИИ, сотрудничают с поставщиками электронных медицинских записей для встраивания алгоритмов в рабочие процессы первичной медицинской помощи, бросая вызов действующим производителям визуализации. Производители устройств, которые интегрируют постпродажную аналитику, увеличивают затраты на переход и привлекают сети ASC, поддерживаемые частным капиталом, которые приоритизируют бенчмаркинг пропускной способности. Одобрения биосимиляров, такие как FYB203/AHZANTIVE и ENZEEVU, расширяют конкуренцию анти-VEGF и толкают встроенные в устройство платформы доставки лекарств в стратегические дискуссии об экономике ретинальной практики. Таким образом, рынок офтальмологических устройств становится свидетелем конвергенции в хирургических, диагностических, фармацевтических и потребительских оптических областях, заставляя действующих игроков расширять портфели через целевые M&A.

Стратегические ходы также отражают поворот к повторяющимся доходам. Johnson & Johnson комплектует линзы TECNIS с облачными панелями мониторинга рефракционных результатов, продавая производительность как услугу. Alcon пилотирует факофлюидные пакеты с ценообразованием по подписке, которые корректируют ежемесячные платежи в зависимости от объема случаев, предоставляя администраторам больниц модели переменных затрат. ZEISS предлагает контракты ОКТ с оплатой за сканирование, которые включают обновления ИИ, ускоряя модернизацию флотов. Конкурентное позиционирование теперь зависит от балансирования первоначальной доступности с заблокированной протяжкой расходных материалов, расчет, который изменяет ценностные предложения на всем рынке офтальмологических устройств.

Лидеры индустрии офтальмологических устройств

-

Alcon Inc.

-

Johnson & Johnson Vision Care

-

Lumibird Medical

-

Bausch + Lomb

-

ZEISS Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: FDA одобрило ENCELTO, первую терапию для макулярной телеангиэктазии типа 2, основанную на технологии инкапсулированных клеток, которая обеспечивает устойчивую доставку белков в сетчатку

- Март 2025: EMA выдало положительные заключения для генных терапий Ocugen OCU410 и OCU410ST для географической атрофии и болезни Штаргардта соответственно, обе получили обозначения Advanced Therapy Medicinal Product, которые сокращают сроки рассмотрения.

- Март 2025: FDA расширило показания для интравитреального имплантата флуоцинолона ацетонида (ILUVIEN) для включения хронического неинфекционного увеита заднего сегмента.

- Сентябрь 2024: Johnson & Johnson расширили доступность в США ИОЛ TECNIS Odyssey, при этом 93% пациентов сообщили о минимальных нарушениях.

- Июль 2024: FDA одобрило FYB203/AHZANTIVE, биосимиляр для анти-VEGF терапии, который расширяет доступ к ретинальным инъекциям.

- Июль 2024: Sandoz получила одобрение FDA для ENZEEVU, биосимиляра EYLEA, сигнализируя об усилении конкуренции биосимиляров в высокоценных ретинальных биологических препаратах.

Область применения отчета по глобальному рынку офтальмологических устройств

Согласно области применения отчета, офтальмология - это отрасль медицинской науки, которая занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства - это медицинское оборудование, предназначенное для диагностических, хирургических и коррекционных целей зрения.

Рынок офтальмологических устройств сегментирован по типу устройств, показаниям заболеваний, конечным пользователям и географии. По типу устройств рынок сегментирован на диагностические и мониторинговые устройства, хирургические устройства и устройства для коррекции зрения. По показаниям заболеваний рынок сегментирован на катаракту, глаукому, диабетическую ретинопатию и другие показания заболеваний. По конечным пользователям рынок сегментирован на больницы, специализированные офтальмологические клиники, амбулаторные хирургические центры (ASC) и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | ОКТ сканеры |

| Фундус и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы корнеальной топографии | |

| Ультразвуковые системы визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Устройства для хирургии катаракты |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Хирургические устройства для глаукомы | |

| Другие хирургические устройства | |

| Устройства для коррекции зрения | Оправы и линзы очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания заболеваний |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASC) |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ сканеры |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы корнеальной топографии | ||

| Ультразвуковые системы визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Устройства для хирургии катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства для глаукомы | ||

| Другие хирургические устройства | ||

| Устройства для коррекции зрения | Оправы и линзы очков | |

| Контактные линзы | ||

| По показаниям заболеваний | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания заболеваний | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка офтальмологических устройств?

Рынок оценивается в 50,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 68,98 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 6,53%.

Какая категория устройств генерирует наибольший доход?

Продукты для коррекции зрения, включая контактные линзы и очки, захватили 62% доходов 2024 года, что делает их крупнейшим источником доходов.

Почему амбулаторные хирургические центры важны для производителей?

ASC растут со среднегодовым темпом роста 7,67% и требуют компактных автоматизированных устройств, предоставляя поставщикам возможности продавать оборудование, ориентированное на рабочие процессы, с повторяющимися сервисными сборами.

Как ИИ изменяет управление диабетической ретинопатией?

Оценщики изображений с поддержкой ИИ предлагают точность на уровне специалистов и продаются через облачные подписки, расширяя скрининговые возможности и генерируя предсказуемые доходы для поставщиков технологий.

Какой регион предлагает самый быстрый рост для офтальмологических устройств?

Азиатско-Тихоокеанский регион регистрирует среднегодовой темп роста 7,12% до 2030 года благодаря расширяющейся больничной инфраструктуре, программам управления миопией и поддерживающим государственным страховым схемам.

Какие конкурентные стратегии доминируют на рынке сегодня?

Ведущие компании стремятся к широте портфеля, моделям повторяющихся доходов и интегрированной аналитике, используя M&A для входа в смежные потребительские или фармацевтические ниши.

Последнее обновление страницы: