Размер и доля рынка офтальмологических устройств Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

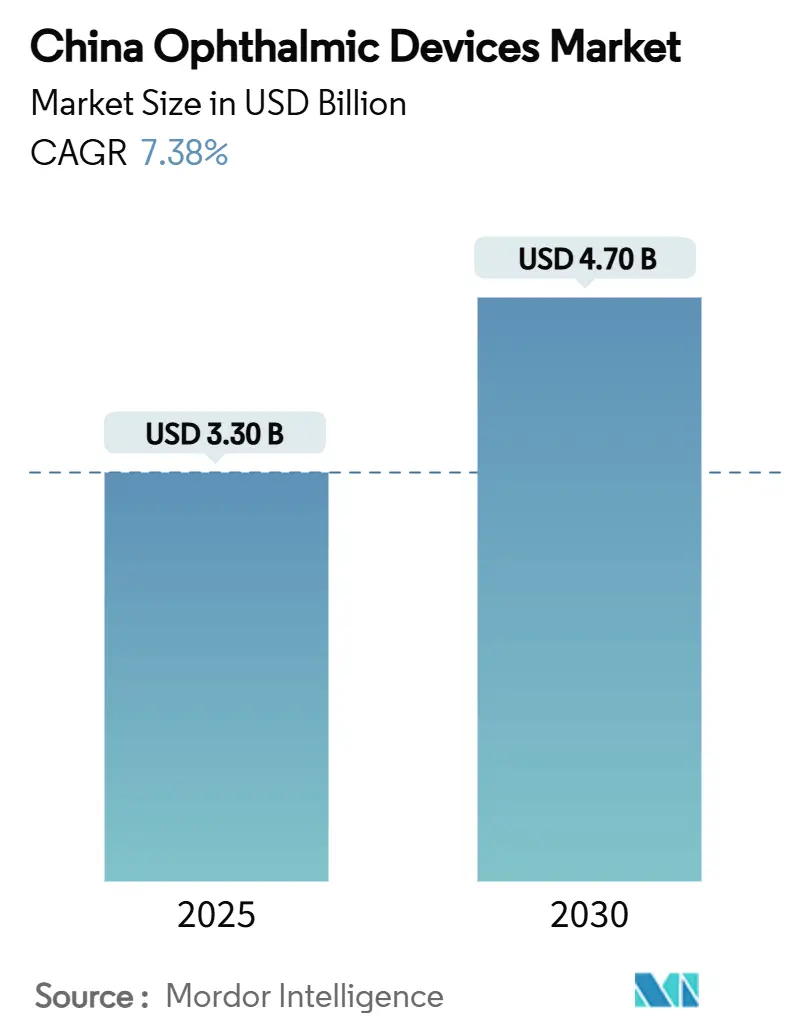

| Размер Рынка (2025) | 3.30 Миллиардов долларов США |

| Размер Рынка (2030) | 4.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.38% CAGR |

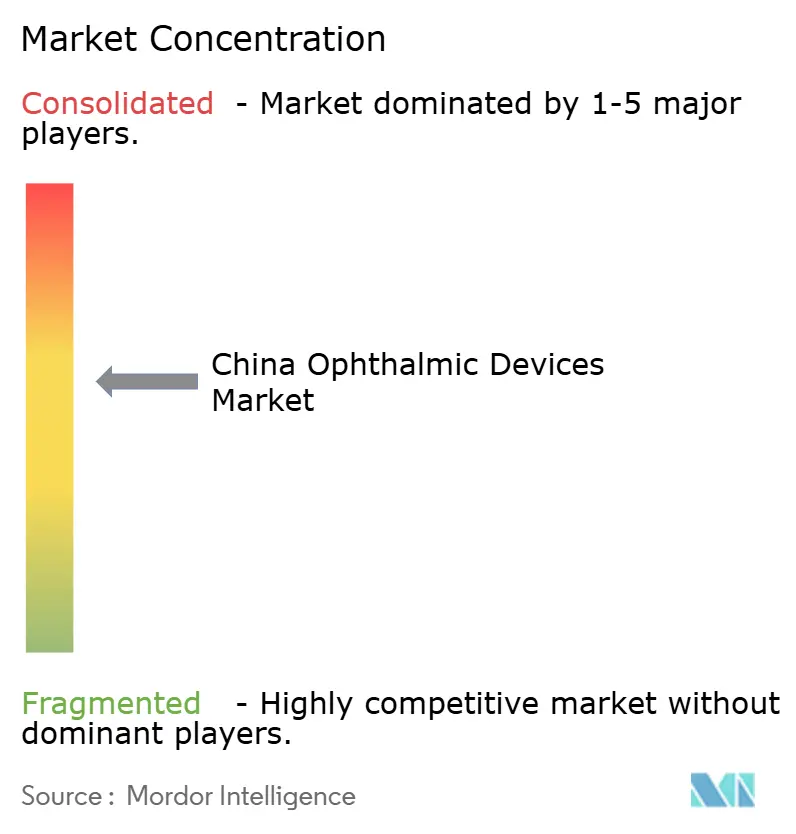

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Китая от Mordor Intelligence

Размер рынка офтальмологических устройств Китая составляет 3,30 млрд долларов США в 2025 году и может достичь 4,70 млрд долларов США к 2030 году, что означает 7,38% среднегодовой темп роста за период 2025-2030 гг. для рынка офтальмологических устройств Китая. Демографическое старение, резкий рост детской близорукости и национальная программа возмещения расходов на операции катаракты увеличивают объемы процедур, в то время как государственные аукционы по закупкам продвигают отечественные диагностические, хирургические устройства и продукты коррекции зрения в основное производство. Больницы, сталкивающиеся с завышенными тарифами на импортные цены, теперь тестируют китайские премиальные лазеры, которые соответствуют глобальным стандартам точности, ускоряя импортозамещение и диверсифицируя поставки. Параллельно частные сети офтальмологических клиник оснащают города второго и третьего уровня комплексными диагностическими системами, расширяя географический охват и укрепляя динамику рынка офтальмологических устройств Китая на протяжении десятилетия.

Ключевые выводы отчета

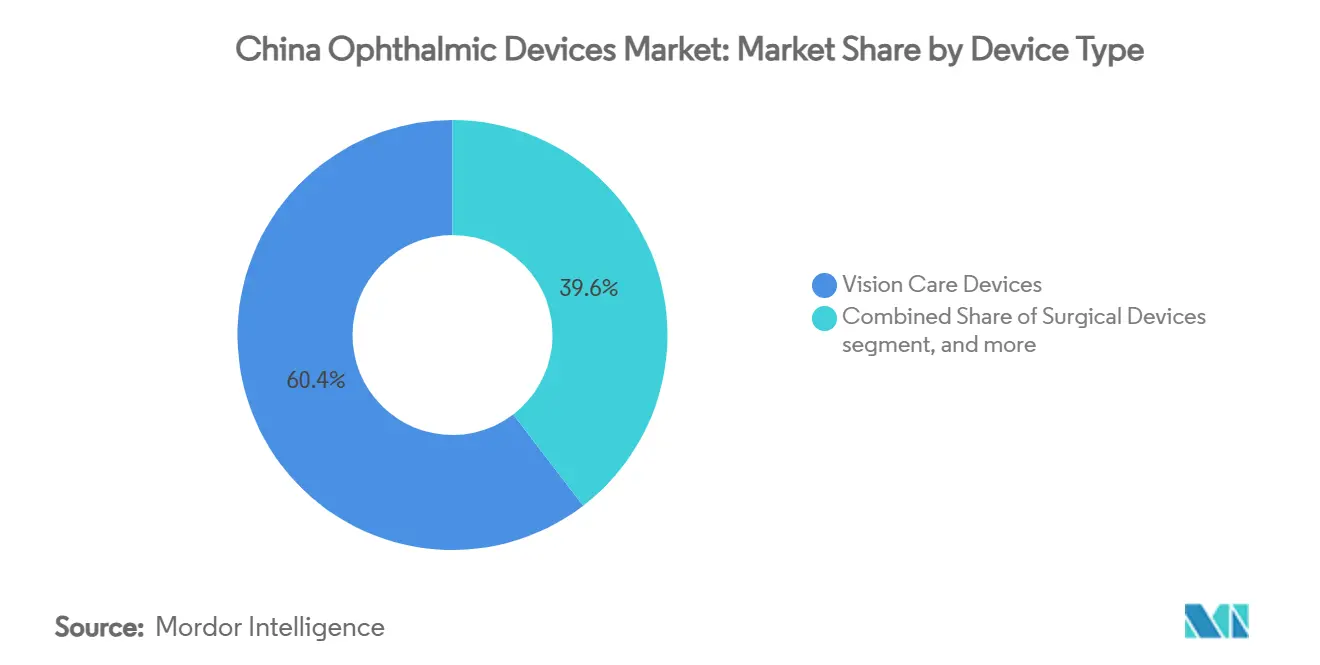

- По типу устройств средства коррекции зрения занимали 60,41% доли рынка офтальмологических устройств Китая в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расти со среднегодовым темпом 10,11% до 2030 года.

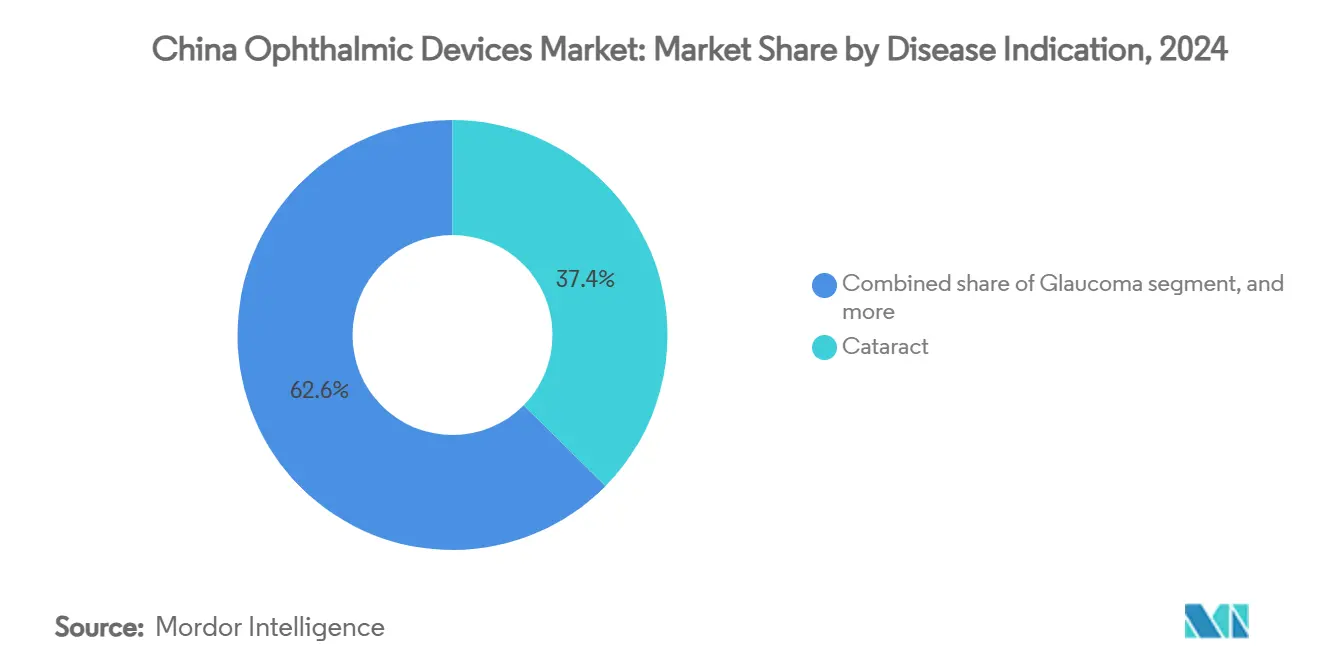

- По показаниям заболеваний катаракта составляла 37,41% доли размера рынка офтальмологических устройств Китая в 2024 году, в то время как диабетическая ретинопатия будет расширяться со среднегодовым темпом 7,11% до 2030 года.

- По конечным пользователям больницы доминировали с 44,11% выручки в 2024 году, тогда как ожидается, что амбулаторные хирургические центры покажут среднегодовой темп роста 7,52% в период с 2025 по 2030 год.

Тенденции и инсайты рынка офтальмологических устройств Китая

Анализ воздействия движущих факторов

| Движущий фактор | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост городской близорукости среди китайской молодежи | +1.4% | Города 1-го и 2-го уровней | Среднесрочный (2-4 года) |

| Государственное расширение возмещения операций катаракты | +1.2% | По всей стране | Долгосрочный (≥ 4 лет) |

| Растущие инвестиции частных сетей офтальмологических клиник в города 2-го и 3-го уровней | +0.9% | Города 2-го и 3-го уровней | Среднесрочный (2-4 года) |

| Скачок заболеваемости катарактой и глаукомой, связанный со старением в прибрежных провинциях | +0.8% | Прибрежные провинции | Долгосрочный (≥ 4 лет) |

| Внедрение скрининговых киосков с ИИ в районных больницах | +0.7% | Районные и общественные больницы | Краткосрочный (≤ 2 лет) |

| Ускоренные одобрения NMPA для инновационных офтальмологических имплантатов | +0.5% | По всей стране | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост городской близорукости трансформирует спрос на устройства

Эскалация детской близорукости переориентировала семейные расходы с базовых очков на премиальный скрининг и лечение, поднимая высокомаржинальные сегменты внутри рынка офтальмологических устройств Китая. Одобренные Национальным управлением медицинских продуктов факичные интраокулярные линзы теперь распространяют хирургическую коррекцию на подростков, демонстрируя переход от процедур только для взрослых[1]Национальное управление медицинских продуктов, "Список одобрений регистрации устройств," nmpa.gov.cn. Общественные клиники развертывают камеры глазного дна с ИИ с >95% диагностической точностью, ускоряя раннее выявление и направляя пациентов в хирургические центры. Родители все чаще выбирают однодневные контактные линзы, обещающие контроль аксиального удлинения, повышая доходы ритейлеров и поддерживая спрос на биометры аксиальной длины, которые отслеживают результаты терапии. Более короткие циклы инноваций в диагностическом программном обеспечении стимулируют обновление систем до амортизации оборудования, укрепляя поведение повторных покупок.

Государственное расширение возмещения операций катаракты

Национальное возмещение удвоило операции катаракты за пять лет, повышая использование вискоэластиков, факоэмульсификационных наконечников и интраокулярных линз. Бюджетная определенность побуждает больницы заменять устаревшие консоли фемтосекундными платформами, которые снижают частоту осложнений, уверенные, что более высокие капитальные затраты компенсируются гарантированными объемами случаев[2]Национальная администрация медицинского страхования, "Ежегодное обновление каталога возмещений," nhsa.gov.cn. Тендеры на оптовые закупки благоприятствуют отечественным расходным материалам, соответствующим ценовым потолкам, закрепляя долгосрочный доходный двигатель для рынка офтальмологических устройств Китая. Поставщики, объединяющие дополнения капсулотомии и одноразовые наборы, получают преимущество, сжимая время оборачиваемости и персонал операционных.

Инвестиции частных сетей офтальмологических клиник в города 2-го и 3-го уровней

Сетевые операторы применяют расширение "1 + 8 + N" по принципу "ступица-спицы", при котором каждая флагманская больница третичного уровня закрепляет за собой множественные сателлитные клиники, каждая из которых требует авторефракторы, щелевые лампы и комплексы глазного дна. Больницы с иностранным финансированием, входящие в пилотные зоны, повышают базовые диагностические спецификации, заставляя поставщиков включать техническое обслуживание, обучение и объединение запасов в тендеры. Национальные контракты вознаграждают поставщиков с плотными сервисными сетями, расширяя масштаб рынка офтальмологических устройств Китая за пределами мегаполисов.

Скачок заболеваемости катарактой и глаукомой, связанный со старением

Прибрежные провинции показывают самый быстрый рост населения в возрасте ≥55 лет, увеличивая нагрузку случаев катаракты и глаукомы. Больницы сократили стационарное пребывание через пути дневной хирургии, выбирая компактные факоконсоли и портативные микроскопы, подходящие для небольших операционных. Специалисты по глаукоме принимают минимально инвазивные инструменты каналопластики, которые сокращают время случая, поддерживая более высокую ежедневную пропускную способность. Общественные центры отдают приоритет ОКТ зрительного нерва в пригородных скрининговых лагерях, распространяя передовую визуализацию по учреждениям нижнего уровня.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка офтальмохирургов со стажировкой во внутреннем Китае | -0,7% | Внутренние провинции | Краткосрочный (≤ 2 лет) |

| Высокие импортные пошлины на премиальные хирургические лазеры | -0,5% | По всей стране | Среднесрочный (2-4 года) |

| Чувствительные к цене тендеры государственных больниц | -0,6% | По всей стране | Краткосрочный (≤ 2 лет) |

| Поддельные диагностические портативные устройства в неформальных каналах распространения | -0,4% | Сельские районы и неформальные рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка офтальмохирургов со стажировкой

Соотношения хирург-население отстают от национальных целей во внутренних округах, ограничивая хирургическую пропускную способность несмотря на доступность оборудования. Провинциальные гранты субсидируют киоски ИИ-триажа, которые направляют только подтвержденные случаи в городские больницы, облегчая рабочую нагрузку, но ограничивая принятие сложных витреоретинальных платформ. Партнерства по обучению требуют пожертвования симуляционных систем, повышая продажи капитального оборудования в учебных центрах, но не полностью устраняя узкое место кадров, которое сдерживает рост рынка офтальмологических устройств Китая.

Высокие импортные пошлины на премиальные хирургические лазеры

Последовательные раунды тарифов завышают таможенные расходы на импортные фемтосекундные и эксимерные лазеры, сужая их маржу соотношения затрат и выгод в государственных тендерах. Отечественные OEM представляют системы абляции 1000 Гц, соответствующие глобальным стандартам, захватывая пилоты и продлевая контракты поставок после стабилизации клинических результатов[3]Источник: Министерство торговли, "Уведомление о корректировке тарифов 2024," mofcom.gov.cn. Некоторые многонациональные компании повторно собирают устройства в беспошлинных зонах для смягчения пошлин, но переходные задержки расширяют окно замещения для местных конкурентов.

Сегментный анализ

По типу устройств: отечественная диагностика нарушает доминирование импорта

Диагностические и мониторинговые устройства представляли 23,11% размера рынка офтальмологических устройств Китая в 2024 году и ожидается их рост со среднегодовым темпом 10,11% до 2030 года. Местные поставщики теперь устанавливают более половины рабочих станций ОКТ в районных больницах, поддерживаемые модулями ИИ, которые позволяют техникам предоставлять готовые к направлению отчеты без надзора специалистов. Более быстрые циклы выпуска программного обеспечения убеждают учреждения обновлять оборудование до графиков амортизации, поднимая доходы от замены. Коррекция зрения остается крупнейшим сегментом на уровне 60,41%, движимая однодневными силикон-гидрогелевыми линзами, которые выигрывают от проникновения электронной торговли. Хирургические устройства составляют 16,6% и выигрывают от гарантий массовых тендеров, которые поддерживают потребление линз катаракты, в то время как амбулаторные центры покупают факоконсоли с интегрированной капсулотомией для минимизации времени операции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям заболеваний: управление близорукостью стимулирует инновации

Решения для близорукости составляют 32,12% размера рынка офтальмологических устройств Китая в 2024 году и имеют прогноз среднегодового темпа роста 9,01% до 2030 года, движимые орто-к линзами, атропиновой терапией и инструментами отслеживания аксиальной длины, объединенными в интегрированные практические платформы. Катаракта остается доминирующей на уровне 37,41% и растет со среднегодовым темпом роста 7,11% на основе возмещения и увеличенной продолжительности жизни. Устройства диабетической ретинопатии, хотя и меньшие, показывают среднегодовой темп роста 11,02%, поскольку портативные камеры глазного дна, связанные с облачным ИИ, обеспечивают сельский скрининг и запускают последующие лазерные вмешательства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные центры изменяют предоставление помощи

Амбулаторные хирургические центры (ASC) составляли 28,11% доли рынка офтальмологических устройств Китая в 2024 году и прогнозируется их рост со среднегодовым темпом 7,52% до 2030 года, поскольку регуляторы требуют, чтобы дневная хирургия составляла 60% плановых офтальмологических процедур. Растущая пропускная способность подталкивает операторов отдавать предпочтение компактным факоконсолям, рефракционным лазерным наборам и витрэктомическим устройствам, которые поддерживают стерильность в небольших операционных с высокой оборачиваемостью. Поставщики усиливают заявки, предлагая лизинг, оплату за использование и управляемые сервисные контракты, которые согласовывают затраты на оборудование с доходами от процедур, модель, которая снижает барьеры входа для независимых сетей, стремящихся к расширению в города третьего уровня.

Больницы сохранили 44,41% размера рынка офтальмологических устройств Китая в 2024 году, в основном потому что сложные витреоретинальные случаи и трансплантация роговицы по-прежнему централизуются вокруг третичных центров, способных инвестировать в интраоперационную ОКТ, 3D головные микроскопы и гибридные операционные с ламинарным потоком. Управленческие команды расширяют симуляционные лаборатории для ускорения обучения резидентов и сокращения сроков аккредитации, тем самым повышая спрос на настроенные для обучения микроскопы и практические факоустройства. Специализированные офтальмологические клиники держат оставшуюся долю и масштабируются через франшизные шаблоны, которые предварительно определяют авторефракторы, щелевые лампы и анализаторы поля зрения, давая производителям предсказуемые циклы обновления, привязанные к централизованно согласованным окнам замены.

Географический анализ

Восточные прибрежные провинции внесли более половины размера рынка офтальмологических устройств Китая в 2025 году и продолжают задавать технологическую повестку дня с ранним внедрением фемтосекундных платформ катаракты и мультифокальных интраокулярных линз, отражая готовность пациентов к самофинансированию премиальных результатов. Городские больницы интегрируют ИИ-скрининг в экосистемы электронных медицинских карт и связывают архивы изображений с провинциальными облачными платформами, ускоряя замену устаревших камер глазного дна умными системами, которые соответствуют стандартам кибербезопасности. Параллельно развертывание 5G обеспечивает хирургическое наставничество в реальном времени, усиливая референтный магнетизм прибрежных центров и поддерживая дополнительный спрос на оборудование.

Города второго и третьего уровней демонстрируют самый быстрый среднегодовой темп роста 9,01% до 2030 года, движимый муниципальными субсидиями, которые поддерживают строительство клиник частных сетей. Местные власти обменивают льготы по аренде на обязательства обучать общественных оптометристов, вызывая кластерные заказы на готовые диагностические пакеты авторефракторов, щелевых ламп, тонометров и портативных рабочих станций ОКТ. Производители оборудования выигрывают контракты, объединяя облачную телеметрию, удаленное устранение неполадок и склады общих запасов, которые минимизируют простои в географических зонах с фрагментированным сервисным покрытием. Эти меры закрывают технологический разрыв между мегаполисами и городами среднего размера, углубляя рынок офтальмологических устройств Китая.

Сельские округа по-прежнему отстают в специализированном покрытии, но прогрессируют через программы мобильных выездов, которые развертывают фургоны, оборудованные пыленепроницаемыми, работающими от батареи камерами глазного дна, щелевыми лампами и киосками авторефракции. Провинциальные гранты телемедицины связывают эти устройства с третичными центрами чтения, создавая поток пациентов, пригодных для хирургического вмешательства, направляемых в окружные центры. Со временем растущие объемы направлений оправдывают инвестиции в компактные факоконсоли, одноразовые хирургические наборы и предварительно загруженные интраокулярные линзы, оптимизированные для условий с ограниченными ресурсами. Расширение снизу вверх сужает разрывы в помощи между городом и селом и закладывает долгосрочный рост для рынка офтальмологических устройств Китая.

Конкурентная среда

Конкурентный баланс на рынке офтальмологических устройств Китая сместился в сторону отечественных новаторов после того, как 121 высококлассное устройство получило разрешение Национального управления медицинских продуктов за последние 24 месяца, обеспечив отечественные варианты в сегментах, когда-то доминируемых импортом. Политические гарантии того, что по крайней мере один отечественный бренд получает слот тендера в каждом раунде массовых закупок, обеспечивают базовые объемы, которые снижают риск расходов на НИОКР и мотивируют венчурных инвесторов продолжать финансирование итеративных обновлений.

Глобальные действующие компании сохраняют плацдармы в премиальных рефракционных лазерах и передовых витреоретинальных платформах, однако эскалация тарифов продолжает сжимать импортные средние отпускные цены. Carl Zeiss Meditec ответила приобретением Голландского офтальмологического исследовательского центра для усиления своего микса хирургических устройств и локализацией облачных обновлений программного обеспечения, которые добавляют функции интраоперационной визуализации без замены оборудования. Alcon сотрудничала с поставщиками услуг из Шанхая для сокращения сроков поставки запчастей, шаг, направленный на защиту продлений больничных контрактов даже когда комитеты массовых закупок тщательно изучают общую стоимость жизненного цикла.

Развивающиеся китайские компании специализируются на неудовлетворенных нишах, таких как факичные интраокулярные линзы для высокой близорукости и платформы ИИ-триажа для диабетической ретинопатии. Линза Loong Crystal PR от Eyebright Medical получила одобрение Класса III и теперь продается в основных рефракционных центрах. Система каналопластики iTrack Advance от Nova Eye Medical показала продажи в Китае на 360 000 долларов США в течение одного квартала и расширила свой шанхайский тренинговый центр для поддержки подключения хирургов. Отечественные OEM также представляют прототипы фемтосекундных лазеров 1000 Гц, используя местные цепочки поставок для ускорения циклов итераций и размывания оставшейся импортной премии в лазерной рефракционной хирургии.

Лидеры отрасли офтальмологических устройств Китая

-

Alcon Inc.

-

Johnson & Johnson Vision Care Inc.

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

Topcon Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Pharmcube сообщил, что 121 высококлассное офтальмологическое устройство получило одобрение NMPA, сигнализируя, что отечественные системы ОКТ и биометрии теперь превосходят импорт в продажах в государственных больницах.

- Апрель 2025: Совет по зрению встретился с официальными лицами Белого дома для обсуждения увеличения затрат, вызванного тарифами, на медицинские устройства класса I, импортируемые из Китая, побуждая экспортеров диверсифицировать целевые рынки.

- Март 2025: Новая 20% пошлина на китайские оптические материалы подняла эффективные тарифы на некоторые футляры для очков до 65%, поощряя производителей перенаправлять мощности в Юго-Восточную Азию и Латинскую Америку.

- Февраль 2025: Госсовет Китая выпустил Мнения 2025 для оптимизации сроков рассмотрения инновационных медицинских устройств, сокращая пути для диагностики с поддержкой ИИ.

- Январь 2025: Eyebright Medical получила сертификацию NMPA Класса III для своей факичной линзы Loong Crystal PR, открывая путь к общенациональному запуску.

Область применения отчета по рынку офтальмологических устройств Китая

Согласно области применения отчета, офтальмология является отраслью медицинских наук, которая занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства являются медицинским оборудованием, предназначенным для диагностики, хирургии и коррекции зрения. Устройства (глаукомные устройства, интраокулярные линзы, лазеры и другие хирургические устройства), диагностические и мониторинговые устройства (авторефракторы и кератометры, ультразвуковые системы офтальмологической визуализации, офтальмоскопы, сканеры оптической когерентной томографии и другие диагностические и мониторинговые устройства) составляют рынок офтальмологических устройств Китая. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Камеры глазного дна и сетчатки | |

| Авторефракторы и кератометры | |

| Системы топографии роговицы | |

| Ультразвуковые системы визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Хирургические устройства для катаракты |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Хирургические устройства для глаукомы | |

| Другие хирургические устройства | |

| Устройства коррекции зрения | Оправы и линзы для очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания заболеваний |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASC) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Камеры глазного дна и сетчатки | ||

| Авторефракторы и кератометры | ||

| Системы топографии роговицы | ||

| Ультразвуковые системы визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Хирургические устройства для катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства для глаукомы | ||

| Другие хирургические устройства | ||

| Устройства коррекции зрения | Оправы и линзы для очков | |

| Контактные линзы | ||

| По показаниям заболеваний | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания заболеваний | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка офтальмологических устройств Китая?

Размер рынка офтальмологических устройств Китая составляет 3,30 млрд долларов США в 2025 году и прогнозируется достижение 4,70 млрд долларов США к 2030 году.

Какая категория устройств лидирует по доходам в офтальмологическом секторе Китая?

Продукты коррекции зрения занимают наибольшую долю 60,41% выручки 2024 года, отражая сильный спрос на одноразовые контактные линзы и растворы для ухода за линзами.

Какой сегмент растет быстрее всего до 2030 года?

Прогнозируется, что диагностические и мониторинговые устройства покажут самый высокий среднегодовой темп роста 10,11% к 2030 году, движимый обновлениями визуализации с поддержкой ИИ.

Как амбулаторные хирургические центры влияют на спрос на оборудование?

Политические сдвиги, которые требуют 60% дневных операций, подталкивают ASC к принятию компактных факоконсолей и финансирования с оплатой за использование, поддерживая среднегодовой темп роста 7,52% для этой группы конечных пользователей.

Какова главная регулятивная тенденция, формирующая рыночную конкуренцию?

Правила массовых закупок, которые резервируют по крайней мере один слот тендера для отечественного бренда, увеличивают рыночный доступ местных производителей и ускоряют импортозамещение.

Последнее обновление страницы: