Размер и доля рынка систем высвобождения запястного канала

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

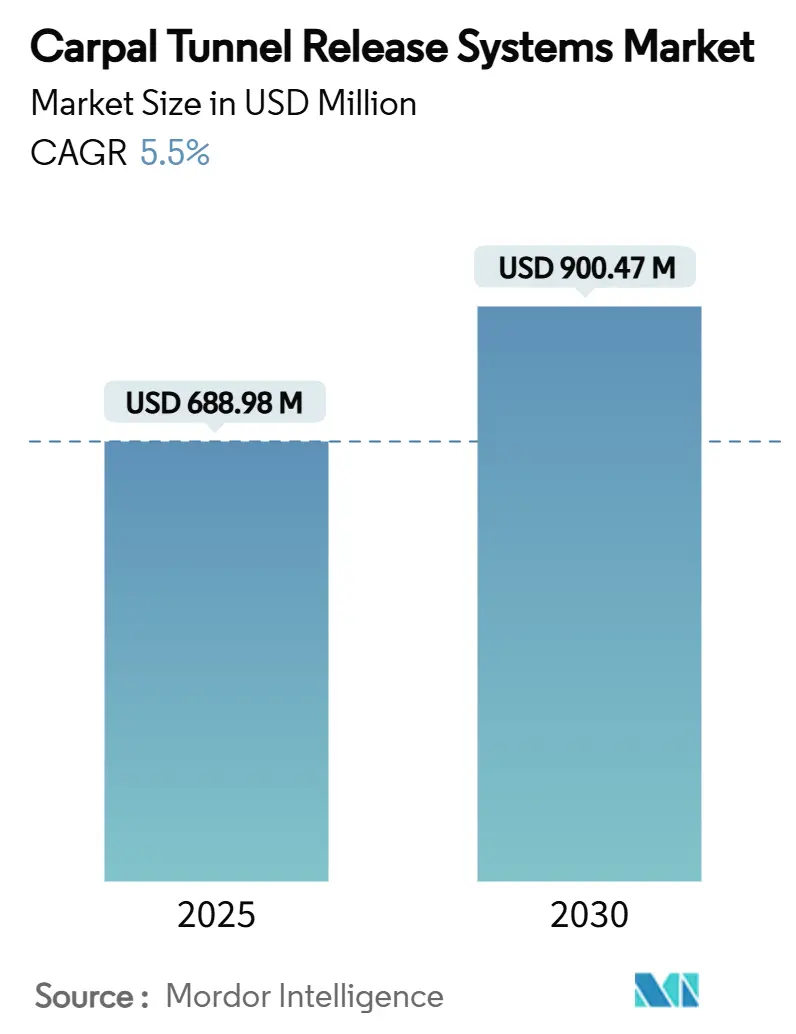

| Размер Рынка (2025) | 688.98 Миллион долларов США |

| Размер Рынка (2030) | 900.47 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

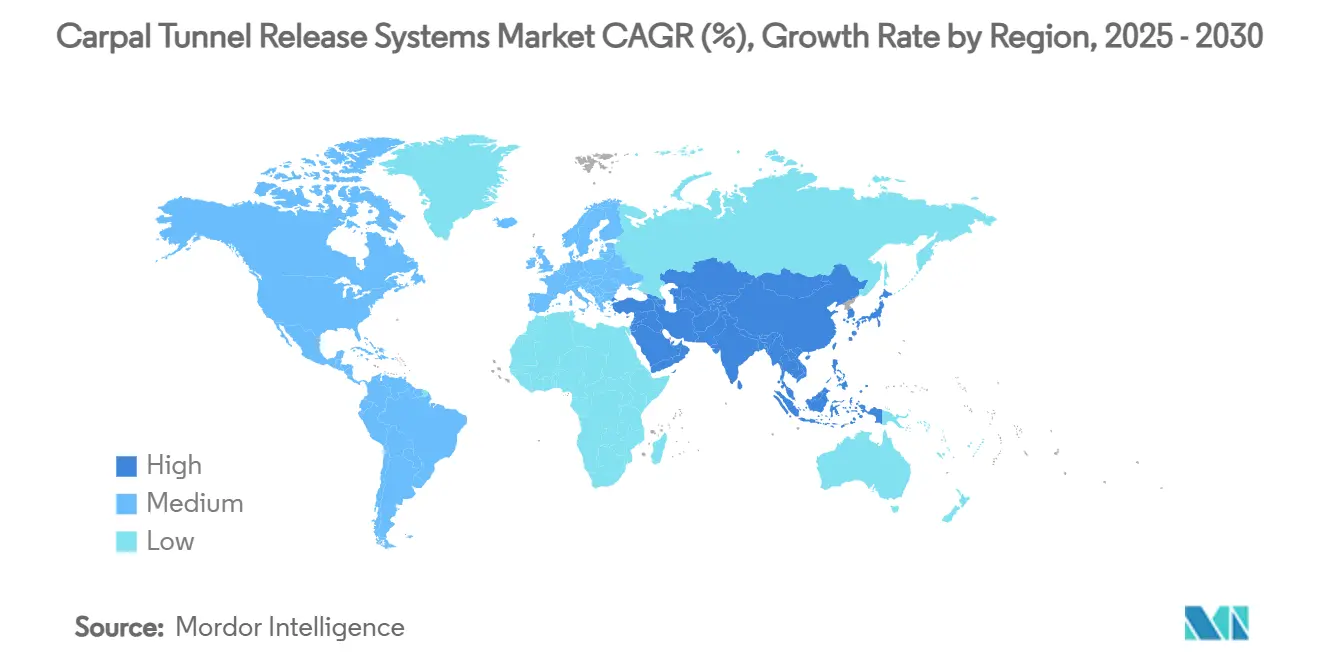

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем высвобождения запястного канала от Mordor Intelligence

Размер рынка систем высвобождения запястного канала оценивается в 688,98 млн долл. США в 2025 году и, по прогнозам, достигнет 900,47 млн долл. США к 2030 году, расширяясь с CAGR 5,50% в течение прогнозного периода. Растущий спрос на декомпрессию срединного нерва от стареющей рабочей силы, растущие предпочтения хирургов к малоинвазивным методам и поддержка плательщиков подходов под контролем УЗИ являются основными рычагами роста. Эндоскопические решения стимулируют внедрение, поскольку они сокращают время восстановления, в то время как модели офисной хирургии в состоянии бодрствования сокращают расходы на услуги учреждений и анестезию на приблизительно 750 млн долл. США ежегодно только в Соединенных Штатах. Технологические инновации, включая картографирование нервов на основе ИИ, одноразовую оптику и одноразовые инструменты, дополнительно укрепляют ценностное предложение для амбулаторных условий. Регионально Северная Америка лидирует благодаря надежному возмещению расходов и плотности специалистов, однако Азиатско-Тихоокеанский регион готов опередить все другие регионы по мере расширения доступа к здравоохранению и повышения осведомленности о малоинвазивных вариантах.

Ключевые выводы отчета

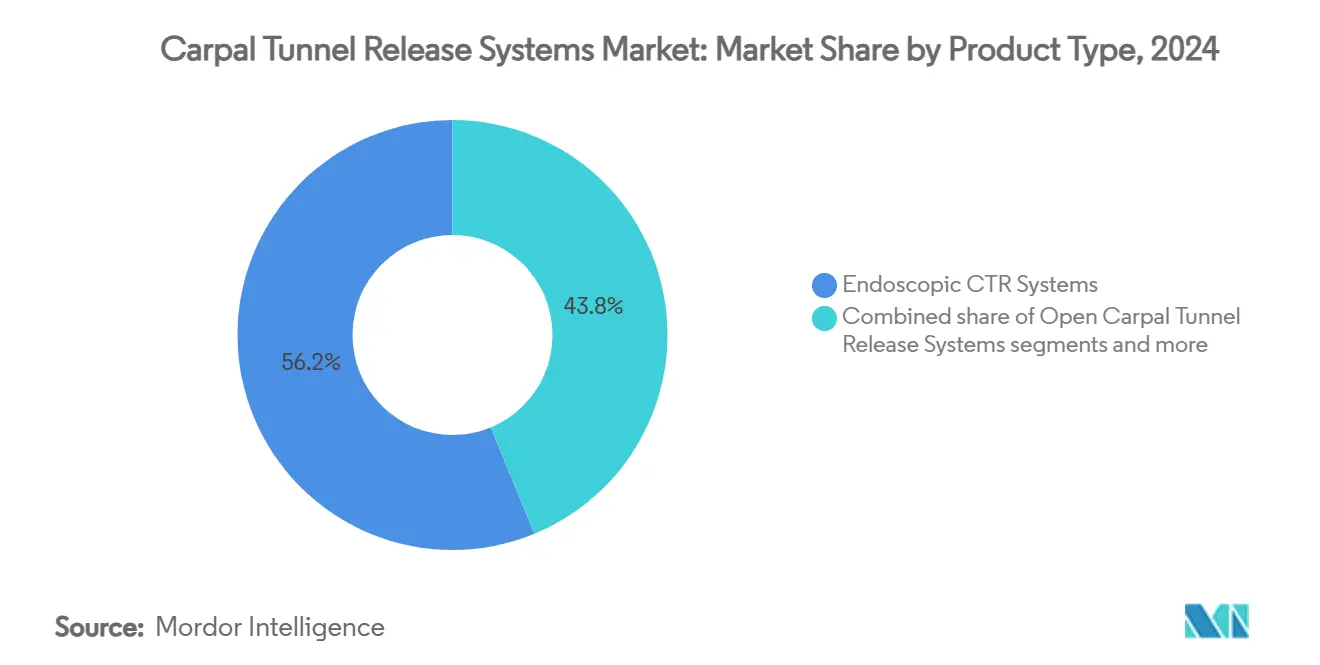

- По типу продукта эндоскопические решения составили 56,23% доли рынка систем высвобождения запястного канала в 2024 году, в то время как системы под контролем УЗИ, по прогнозам, будут ускоряться с CAGR 5,89% до 2030 года.

- По конечному пользователю больницы занимали 48,82% размера рынка систем высвобождения запястного канала в 2024 году, тогда как амбулаторные хирургические центры продвигаются с CAGR 6,05% до 2030 года.

- По географии Северная Америка лидировала с долей выручки 40,23% в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, будет расти с CAGR 6,19% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка систем высвобождения запястного канала

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющая рабочая сила, стимулирующая заболеваемость СЗК | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Переход к амбулаторным и офисным процедурам ВЗК | +0.9% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Расширение возмещения расходов на ВЗК под контролем УЗИ | +0.7% | Северная Америка, избранные рынки ЕС | Краткосрочно (≤ 2 лет) |

| Всплеск программ предотвращения эргономических травм | +0.6% | Глобально, под руководством развитых рынков | Долгосрочно (≥ 4 лет) |

| Инструменты предоперационного картографирования нервов на основе ИИ | +0.4% | Северная Америка и ЕС, пилотные программы в АТЭС | Среднесрочно (2-4 года) |

| Одноразовые эндоскопы одноразового использования, снижающие риски ИСМП | +0.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющая рабочая сила, стимулирующая заболеваемость СЗК

Работники в возрасте 45-60 лет испытывают самые высокие показатели синдрома запястного канала, демографический факт, тесно связанный с отложенным пенсионным возрастом и более длительным воздействием повторяющихся задач. Старение тканей снижает эластичность сухожилий и увеличивает уязвимость к сдавлению срединного нерва, делая эргономические программы недостаточными для многих пациентов. Поскольку 3,8% мирового населения затронуто, постоянный поток пациентов поддерживает устойчивые объемы процедур и, соответственно, устойчивый спрос на рынке систем высвобождения запястного канала. Развитые экономики остаются эпицентрами из-за их более старых трудовых ресурсов, но индустриализирующиеся азиатские страны быстро сближаются. Осведомленность работодателей о потерях производительности способствует корпоративному принятию путей раннего вмешательства, обеспечивая продолжение хирургического спроса даже при наличии превентивных мер.

Переход к амбулаторным и офисным процедурам ВЗК

Эндоскопические высвобождения обеспечивают выписку в тот же день, при этом пациенты возобновляют легкую активность в течение нескольких дней против недель для открытой хирургии[1]Источник: MUSC Health Hand Center, "Лечение синдрома запястного канала вне операционной," muschealth.org . Протоколы местной анестезии в состоянии бодрствования дополнительно сжимают общее время процедуры, позволяя больше случаев на хирургический день и снижая расходы для плательщиков. Эта конфигурация открывает возможности дохода для амбулаторных хирургических центров и офисных кабинетов, которые могут продвигать удобство наряду с эквивалентными клиническими результатами. Такие условия усиливают принятие одноразовых наборов, которые устраняют повторную обработку, тем самым укрепляя соблюдение контроля инфекций и упрощая логистику.

Расширение возмещения расходов на ВЗК под контролем УЗИ

После получения рейтинга "Благоприятный" от ECRI в 2024 году, Medicare США и несколько частных страховщиков расширили покрытие для высвобождений под контролем УЗИ. Многоцентровое исследование ROBUST показало 94% удовлетворенности пациентов и медианное двухдневное возвращение к нормальной активности, предоставив клиническую основу для плательщиков для обоснования процедурного возмещения. Вариабельность покрытия остается, но позитивные анализы затрат-полезности ускоряют согласование, особенно когда амбулаторные условия документируют меньше ресурсных вложений и сопоставимые результаты со стандартной эндоскопией.

Всплеск программ предотвращения эргономических травм

Корпоративные эргономические стратегии теперь интегрируют инструменты компьютерного зрения на основе ИИ, которые в режиме реального времени отмечают воздействие деформации запястья, обеспечивая проактивную ротацию или переделку инструмента. Эти программы нацелены на снижение претензий по компенсации работникам, но не полностью компенсируют возрастную дегенерацию, поэтому снижения хирургического объема не материализовались. Вместо этого раннее выявление направляет сотрудников с более высоким риском в специализированные клиники раньше, часто сокращая фазы консервативного лечения и косвенно поддерживая рынок систем высвобождения запястного канала.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Послеоперационная боль в опоре и риск судебных разбирательств | -0.8% | Глобально, особенно Северная Америка | Краткосрочно (≤ 2 лет) |

| Нехватка хирургов кисти в развивающихся экономиках | -0.6% | АТЭС, Латинская Америка, БВА | Долгосрочно (≥ 4 лет) |

| Барьер капитальных затрат на УЗИ системы | -0.4% | Развивающиеся рынки, меньшие практики | Среднесрочно (2-4 года) |

| Хрупкость цепочки поставок в медицинской оптике | -0.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Послеоперационная боль в опоре и риск судебных разбирательств

Боль в опоре возникает в 7-48% процедур высвобождения и может длиться до года, подпитывая неудовлетворенность и судебное воздействие, особенно в спорных регионах. Хотя эндоскопические пути демонстрируют несколько меньшую заболеваемость, они не устраняют синдром. Предоперационные оценки сенсорного профиля могут стратифицировать риск, но добавляют время и стоимость. Хирурги могут колебаться в принятии новых устройств, если воспринимаемые дополнительные преимущества не перевешивают правовые опасности, временно сдерживая внедрение.

Нехватка хирургов кисти в развивающихся экономиках

Стипендии по хирургии кисти сосредоточены в странах с высоким доходом, создавая пробелы в рабочей силе там, где спрос растет быстрее всего. Пациенты в сельских районах Азиатско-Тихоокеанского региона часто сталкиваются с месячными листами ожидания или должны ехать в третичные центры, задерживая вмешательство и позволяя прогрессировать симптомам. Масштабируемость зависит от обучающих конвейеров, которые включают учебные программы на основе моделирования и теле-наставничество; при их отсутствии продажи устройств остаются ограниченными за пределами крупных столичных центров.

Сегментный анализ

По типу продукта: принятие эндоскопии остается первостепенным

Эндоскопические решения захватили 56,23% доли рынка систем высвобождения запястного канала в 2024 году, подчеркивая устойчивые предпочтения хирургов к малоинвазивной визуализации с разрезами менее 15 мм. Размер рынка систем высвобождения запястного канала для эндоскопических устройств готов к росту благодаря запускам одноразовых наборов, которые устраняют накладные расходы на стерилизацию. Однопортальные варианты предлагают сниженные кривые обучения, в то время как двухпортальные системы обеспечивают более широкие поля зрения для сложной анатомии связок. Платформы под контролем УЗИ, хотя и представляют меньшую абсолютную базу, регистрируют самый быстрый CAGR 5,89%, поскольку они обеспечивают настоящие процедуры офисного кабинета без общей анестезии. Наложения изображений с помощью ИИ упрощают планирование пути разделения связок, сужая барьеры разрыва навыков для ранних пользователей. Открытые системы задерживаются для ревизионных случаев, осложненных спайками, а мини-инвазивные наборы ножевого освещения обеспечивают гибридные экономические альтернативы, которые объединяют тактильную обратную связь со светодиодным освещением[2]Источник: ScienceDirect Авторы, "Исследование техники ножевого освещения," sciencedirect.com.

Параллельно ценовая конкурентоспособность усиливается по мере того, как производители вводят многоуровневые конфигурации, начиная от многоразовых эндоскопов для высокообъемных центров до одноразовых лезвий, упакованных для удаленных амбулаторных сайтов. Соединенные Штаты, получающие выгоду от стимулов страховщиков по платам за услуги, являются основным генератором доходов, но горячие точки роста смещаются в высоконаселенные страны, такие как Индия и Китай, где расширение промышленных рабочих мест ускоряет заболеваемость СЗК. Дифференциация продуктов теперь подчеркивает обновления программного обеспечения так же, как аппаратные усовершенствования, подчеркивая экосистемный взгляд, который связывает диагностику, хирургическое руководство и послеоперационную аналитику в интегрированный рабочий процесс.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные сайты ускоряют разрушение

Больницы по-прежнему составляют 48,82% покупок устройств 2024 года, в основном потому, что сложные или ревизионные случаи требуют полных периоперационных команд и наблюдения в течение ночи. Размер рынка систем высвобождения запястного канала в условиях острой помощи будет расти скромно, поскольку сдвиги возмещения ограничивают капитальные бюджеты, а технологии мигрируют наружу. В отличие от этого, амбулаторные хирургические центры командуют импульсом, расширяясь с CAGR 6,05%, поскольку плательщики и пациенты предпочитают более низкие личные счета и удобство выписки в тот же день. Протоколы местной анестезии поддерживают пропускную способность: АХЦ может выполнить четыре высвобождения под контролем УЗИ за тот же блок времени, необходимый для двух открытых случаев под общей анестезией.

Специализированные клиники и офисные кабинеты вырезают долю, сосредоточиваясь исключительно на расстройствах верхних конечностей, часто продвигая прозрачное всеобъемлющее пакетное ценообразование. Эти среды тяготеют к одноразовым предметам, которые обходят узкие места центральной стерилизации. Кроме того, миграция согласуется с предпочтениями образа жизни хирурга, которые благоприятствуют предсказуемым графикам над стационарными дежурными ротациями. Нормативные рамки, особенно 21 CFR 882.1320 Управления по контролю за продуктами и лекарствами Соединенных Штатов, предоставляют пути подачи устройств, которые приспосабливают разнообразные практические настройки без требования переклассификации, тем самым сглаживая переход рынка.

Географический анализ

Северная Америка произвела 40,23% от общих доходов 2024 года на основе комплексного страхового покрытия и плотных сетей хирургов кисти, обученных на стипендиях. Ее продолжающееся лидерство поддерживается ранним принятием УЗИ систем на основе ИИ и экосистемой, которая быстро валидирует доказательства реального мира через многоцентровые регистры. Европа поддерживает стабильное внедрение через механизмы государственных плательщиков и стандартизированные клинические руководящие принципы; однако потолки государственного бюджета умеренно сдерживают проникновение наборов премиум-класса.

Азиатско-Тихоокеанский регион, прогнозируемый с CAGR 6,19%, является самой быстрорастущей территорией, поскольку демографическое старение сходится с расширением промышленного рабочего места. Расширения государственного страхования в Южной Корее и пилотные программы аренды устройств в Индии снижают первоначальные расходы для частных клиник, дополнительно стимулируя объемы процедур. Одобрение Министерством здравоохранения Вьетнама эндоскопических единиц MicroAire для больниц национального уровня является примером региональной политической поддержки. Пул страхования городских работников Китая теперь возмещает эндоскопические высвобождения, запуская закупки высокоуровневыми государственными больницами и каскадирование знакомства с процедурами в учреждения уровня округа.

Латинская Америка демонстрирует смешанную динамику: дополнительный страховой рынок Бразилии финансирует малоинвазивные высвобождения, но импортные пошлины на устройства замедляют более широкое принятие. Ближний Восток и Африка остаются зарождающимися; страны Персидского залива инвестируют в третичные ортопедические центры, тогда как страны Африки к югу от Сахары по-прежнему полагаются на гуманитарные миссии для специализированных операций. Производители рассматривают эти регионы как долгосрочные возможности, требующие гибридных продажных моделей, которые смешивают лизинг капитального оборудования со стипендиями обучения хирургов.

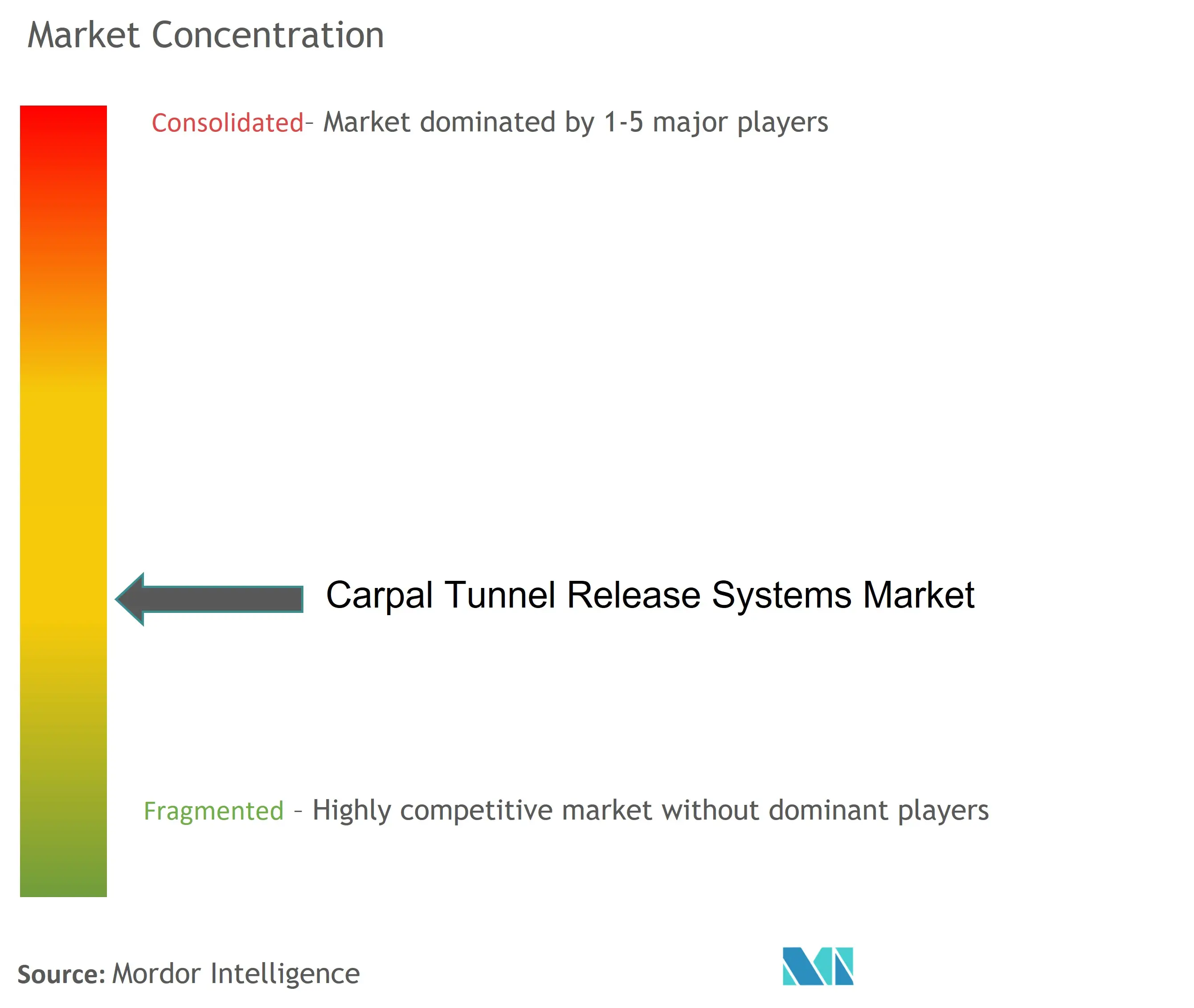

Конкурентный ландшафт

Отрасль систем высвобождения запястного канала демонстрирует умеренную фрагментацию: ключевые поставщики Arthrex, Stryker и CONMED закрепляют сцену с широкими эндоскопическими портфолио, дополненными платформами обучения хирургов. Sonex Health дифференцируется через инновации ручных устройств под контролем УЗИ, валидированные независимым обзором ECRI. MicroAire использует гибкие дизайны эндоскопов, привлекательные для больниц с ограниченными ресурсами, в то время как ИИ-центричные участники предлагают SaaS-наложения поддержки решений, которые работают поверх существующих инфраструктур изображений.

Стратегические игры вращаются вокруг одноразовых предметов, которые обеспечивают, что каждая процедура дает дополнительный доход против полу-фиксированной амортизации капитала. Партнерства с сетями АХЦ расширяют каналы распределения и облегчают испытания устройств на месте, которые конвертируются в многолетние контракты поставок. Интеллектуальные барьеры собственности ужесточаются, поскольку компании обеспечивают патенты на картографирование толщины связок на основе датчиков и сборки лезвий с гаптической обратной связью. Перспективы слияний и поглощений сосредоточены на стартапах, держащих разрешения FDA 510(k) для модулей изображений ИИ, предлагающих установленным игрокам дополнительные возможности для завершения полноцикличных решений.

Лидеры отрасли систем высвобождения запястного канала

-

Arthrex, Inc.

-

MicroAire Surgical Instruments, LLC.

-

Trice Medical

-

Smith & Nephew plc

-

Integra LifeSciences Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Институт хирургических исследований армии США и Лаборатория Линкольна МТИ представили систему блокады нервов УЗИ на основе ИИ, которая автоматически идентифицирует периферические нервы, предвещая обновления хирургического картографирования

- Март 2024: Флорида Карпал Туннель обрисовал достижения точности от техник под контролем УЗИ, поддерживая переход к не-больничным условиям.

Область применения глобального отчета по рынку систем высвобождения запястного канала

Согласно области применения отчета, высвобождение запястного канала - это операция, используемая для лечения и потенциального исцеления болезненного состояния, известного как синдром запястного канала. Правильная диагностика синдрома запястного канала является основной причиной для проведения операции на запястном канале. Высвобождение запястного канала обычно является амбулаторной процедурой, что означает, что можно идти домой в тот же день, что и операция, если все идет хорошо. Существует два типа хирургии высвобождения запястного канала, т.е. открытая и эндоскопическая.

Рынок систем высвобождения запястного канала сегментирован по типу продукта (открытая система высвобождения запястного канала, эндоскопическая система высвобождения запястного канала), конечному пользователю (больницы, амбулаторные хирургические центры, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Открытые системы высвобождения запястного канала |

| Эндоскопические системы высвобождения запястного канала |

| Системы ВЗК под контролем УЗИ |

| Мини-инвазивные системы ВЗК на основе наборов |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Открытые системы высвобождения запястного канала | |

| Эндоскопические системы высвобождения запястного канала | ||

| Системы ВЗК под контролем УЗИ | ||

| Мини-инвазивные системы ВЗК на основе наборов | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозная стоимость рынка систем высвобождения запястного канала к 2030 году?

Рынок прогнозируется достичь 900,47 млн долл. США к 2030 году, что переводится в CAGR 5,50% с 2025 года.

Какая категория продуктов растет быстрее всего?

Системы под контролем УЗИ расширяются с CAGR 5,89%, поддерживаемые достижениями покрытия плательщиков и преимуществами рабочих процессов на основе офиса.

Почему амбулаторные центры набирают долю?

Они устраняют больничные платы за услуги, обеспечивают протоколы местной анестезии в состоянии бодрствования и могут экономить страховщикам США 750 млн долл. США ежегодно.

Насколько распространена послеоперационная боль в опоре?

От 7% до 48% пациентов испытывают боль в опоре, которая может сохраняться до года и является ключевым сдерживающим фактором для определенных техник.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 6,19%, движимой стареющей демографией и расширяющимся доступом к здравоохранению.

Как ИИ трансформирует область?

Инструменты ИИ автоматизируют УЗИ диагностику, картируют пути разделения связок и предсказывают риск боли в опоре, улучшая точность и сокращая время процедуры.

Последнее обновление страницы: