Размер и доля рынка термобарьерных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

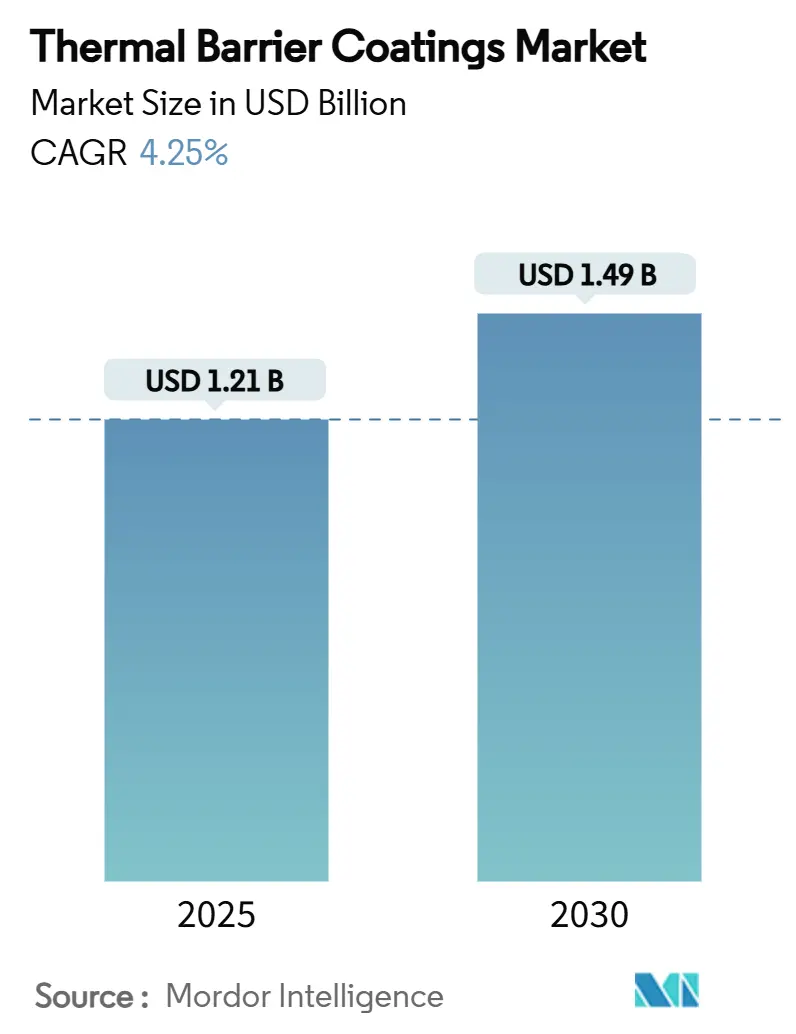

| Размер Рынка (2025) | 1.21 Миллиардов долларов США |

| Размер Рынка (2030) | 1.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термобарьерных покрытий от Mordor Intelligence

Размер рынка термобарьерных покрытий оценивается в 1,21 млрд долларов США в 2025 году и, как ожидается, достигнет 1,49 млрд долларов США к 2030 году при среднегодовом темпе роста 4,25% в прогнозный период (2025-2030). Устойчивый спрос обусловлен более горячими газовыми турбинами, чувствительными к весу авиационными двигателями и новыми гиперзвуковыми платформами, которые полагаются на передовые керамико-металлические стеки для надежной изоляции. Более высокие цели топливной эффективности в коммерческой авиации, необходимость сокращения выбросов CO₂ от промышленной энергогенерации и постоянные инвестиции в исследовательские программы сверхвысоких температур поддерживают восходящую кривую рынка термобарьерных покрытий. Конкурентная интенсивность формируется средней фрагментацией, поскольку традиционные поставщики внедряют интеллектуальные заводы напыления, а новые участники преследуют нишевые приложения с малыми объемами. Между тем, устойчивость цепочки поставок стабилизированного иттрием диоксида циркония и редкоземельных стабилизаторов остается стратегическим приоритетом после многолетнего периода ценовой волатильности.

Ключевые выводы отчета

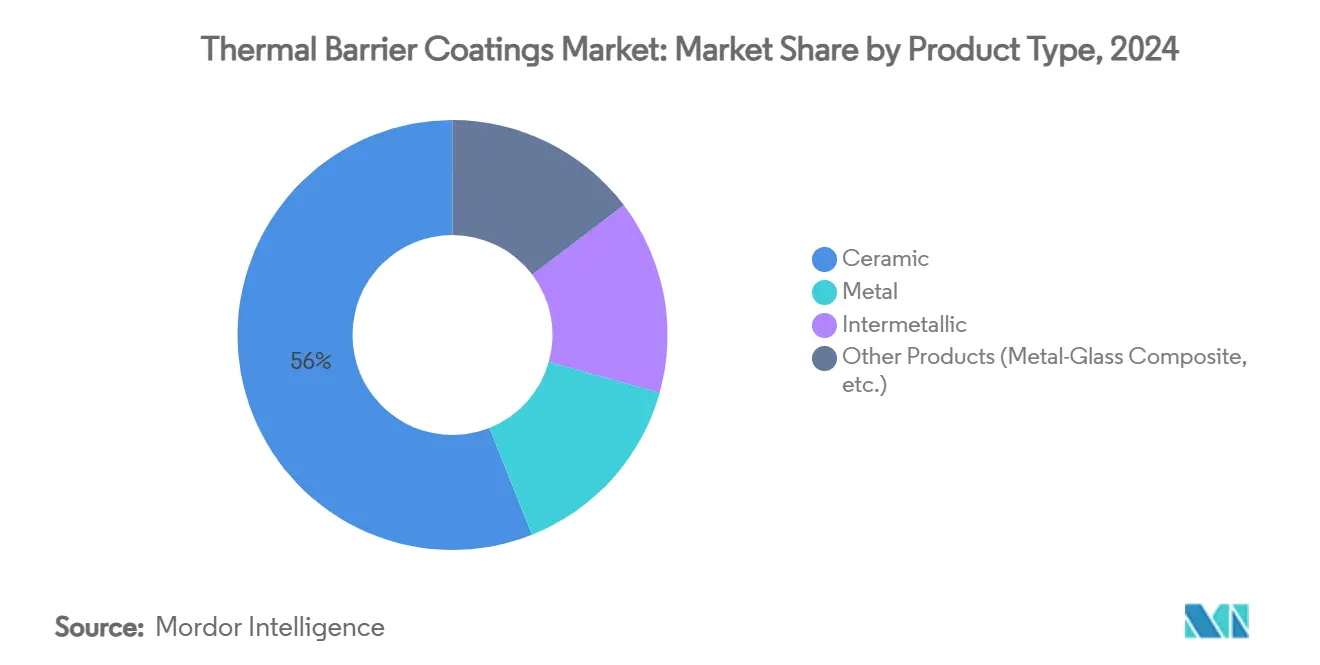

- По типу продукта керамические верхние покрытия лидировали с 56,02% доли рынка термобарьерных покрытий в 2024 году, в то время как металлические связующие покрытия прогнозируются к росту со среднегодовым темпом 5,91% до 2030 года.

- По технологии нанесения покрытий воздушно-плазменное напыление захватило 41,64% доли выручки в 2024 году; плазменно-физическое осаждение из паровой фазы готово к самому быстрому росту со среднегодовым темпом 5,48% до 2030 года.

- По материалу покрытия стабилизированный иттрием диоксид циркония составил 62,09% доли размера рынка термобарьерных покрытий в 2024 году, тогда как редкоземельные цирконаты показывают самые сильные перспективы со среднегодовым темпом роста 6,02%.

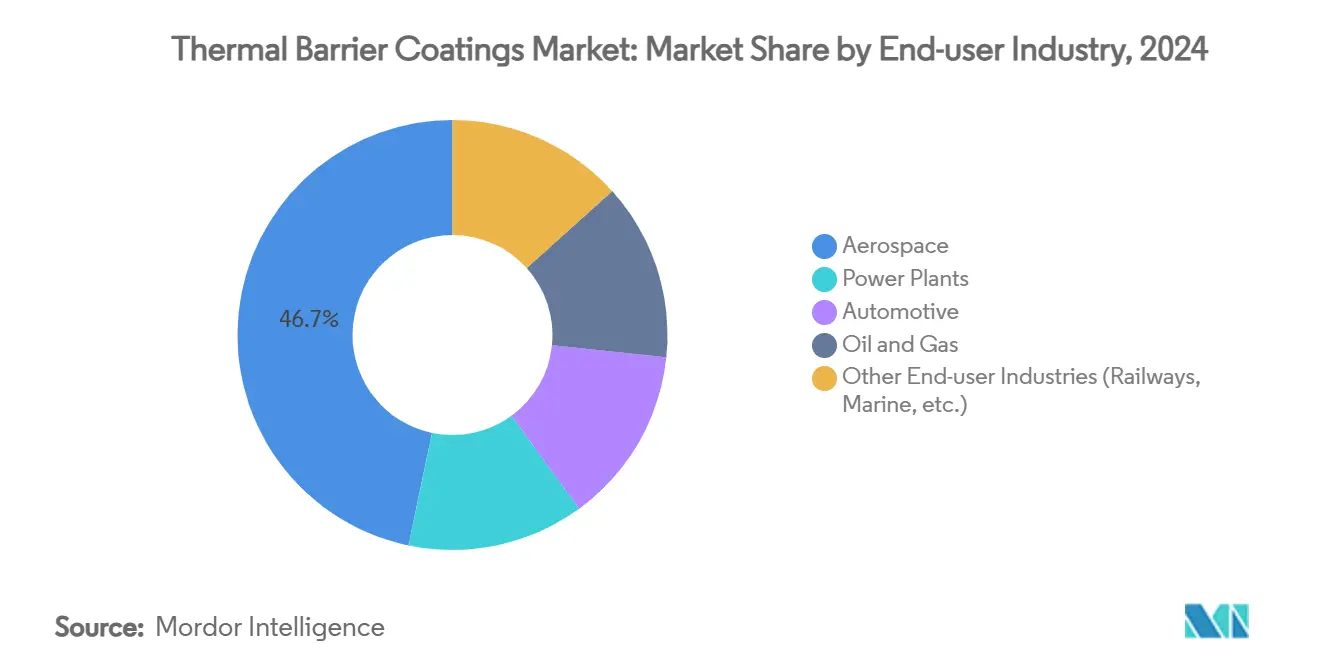

- По отрасли конечного использования аэрокосмическая отрасль держала 46,71% доли в 2024 году, а автомобильный сегмент продвигается со среднегодовым темпом роста 7,05% до 2030 года.

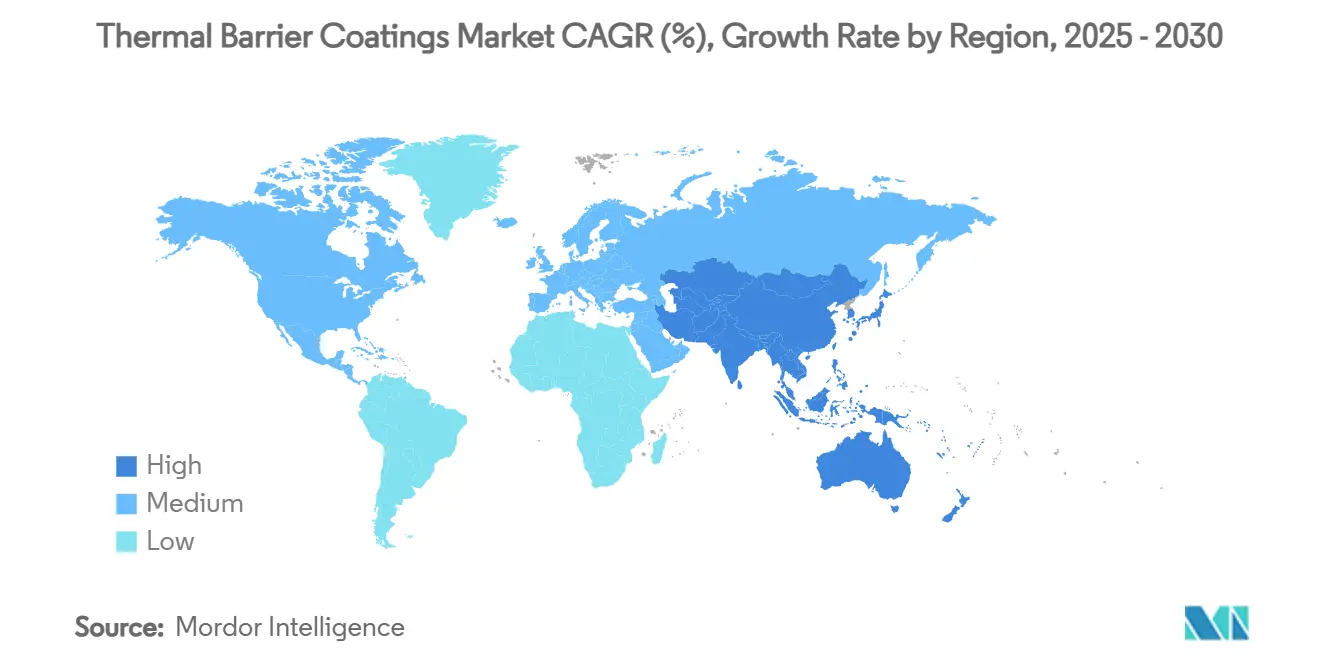

- По географии Азиатско-Тихоокеанский регион владел 35,14% размера рынка термобарьерных покрытий в 2024 году; регион также лидирует по динамике роста со среднегодовым темпом роста 5,05% до 2030 года.

Тенденции и инсайты глобального рынка термобарьерных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Более высокие температуры авиационных двигателей | +1.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Строительство промышленных газовых турбин | +1.0% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Программы автомобильной эффективности | +0.8% | Глобально, ранняя Европа и Северная Америка | Короткий срок (≤ 2 лет) |

| НИОКР гиперзвуковых аппаратов | +0.6% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Расширение в морских и оборонных флотах | +0.4% | Глобальные морские державы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос от авиационных двигателей

Ядра турбовентиляторных двигателей нового поколения теперь работают при температуре около 1650 °C, заставляя горячие секции турбин принимать многослойную керамику, которая может выдержать интенсивные термоциклы. Редкоземельные цирконаты обеспечивают более низкую решетчатую теплопроводность, чем обычный 8YSZ, что стимулирует новые патенты в двухслойных архитектурах, которые поддерживают температуры металлов ниже критических порогов[1]Southwest Research Institute, "Advanced Thermal Barrier Coatings for High-Temperature Applications," swri.org. GE Aerospace выделила 1 млрд долларов США в 2025 году на керамические матричные композиты и сопутствующие покрытия, сигнализируя, что топливно-нейтральное движение зависит от надежного термоуправления. Устойчивые авиационные топлива добавляют сложность, поскольку новые химические составы пламени изменяют тепловой поток в камерах сгорания, повышая ценность интеллектуальных покрытий с датчиками здоровья на месте.

Рост установки промышленных газовых турбин

Комбинированные циклы в Китае, Индии и Заливе работают при температуре >1500 °C для достижения тепловой эффективности в середине пятидесятых, поэтому охлаждение входящего воздуха и водородные камеры сгорания обостряют внимание на устойчивые к деформации покрытия. Каждый процентный пункт роста температуры зажигания турбины снижает стоимость топлива, что продвигает рынок термобарьерных покрытий, поскольку коммунальные предприятия модернизируют флоты для стабилизации сетей, где доминируют возобновляемые источники энергии. Поставщики теперь предлагают функционально градуированные стеки, которые гасят термический удар при переходе от холостого хода к полной нагрузке менее чем за десять минут.

Стремление к эффективности в высокопроизводительных автомобильных и гоночных двигателях

Лаборатории автоспорта доказали, что тонкие керамические покрытия снижают тепловыделение от коронки поршня, позволяя OEM-производителям уменьшать размеры радиаторов без превышения пределов NOx. Нанокомпозиты поршневых колец TiSiCN также показывают меньшее трение, открывая измеримые преимущества экономии топлива в тестовых циклах[2]Society of Tribologists and Lubrication Engineers, "Nanocomposite Coatings Reduce Engine Friction," stle.org . Поскольку основные гибриды и полностью электрические автомобили принимают силовую электронику более высокого напряжения, локализованные горячие точки требуют аналогичных барьерных решений для защиты инверторов из карбида кремния и продления срока службы батарей.

Программы НИОКР термической защиты гиперзвуковых аппаратов

Полет со скоростью Mach-5 и выше доводит температуры передних кромок до 2000 °C, область, где пленки на основе карбида гафния или диборида циркония, похожие на краску, являются обязательными. ВВС США присудили Canopy Aerospace 2,8 млн долларов США в 2024 году для созревания панелей с транспирационным охлаждением, которые выпускают жидкость через пористую керамику для активной защиты. Сети из оптических волокон, встроенные в покрытие, теперь передают данные о деформации и тепловом потоке в реальном времени, направляя улучшения дизайна для повторяемых циклов возвращения в атмосферу.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные затраты на диоксид циркония и редкоземельные элементы | -0.8% | Глобальные импортеры | Короткий срок (≤ 2 лет) |

| Более строгие лимиты выбросов плазменного напыления | -0.5% | Европа, Северная Америка, распространение в Азии | Средний срок (2-4 года) |

| Появление альтернативных материалов | -0.3% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на диоксид циркония и редкоземельные стабилизаторы

Глобальная добыча циркониевого песка упала на 28% в 2020 году и не полностью восстановилась, подвергая производителей покрытий ценовым всплескам, которые подрывают маржу[3]U.S. Geological Survey, "Mineral Commodity Summary - Zirconium and Hafnium," usgs.gov. Иттрий остается сильно сконцентрированным в китайских шахтах, где добыча достигла только 45 т в 2022 году против номинальной мощности 1500 т, поддерживая геopolitический риск для рынка термобарьерных покрытий. Ведущие поставщики обратились к стратегическому накоплению запасов и альтернативным допантам, таким как гадолиний, для ограничения экспозиции.

Ужесточение норм HSE по выбросам и пыли от цехов плазменного напыления

Мера контроля токсичных веществ в воздухе Калифорнии ограничивает выброс частиц шестивалентного хрома и никеля, обязывая цехи покрытий добавлять герметичные боксы, многоступенчатую фильтрацию и персональный мониторинг для прохождения аудитов[4]California Air Resources Board, "ATCM for Thermal Spraying Operations," arb.ca.gov. Под рамками COSHH Великобритании аналогичные правила внедряются по всей Европе, толкая малые цехи к дорогостоящим модернизациям или аутсорсингу. Эти нагрузки соответствия могут остановить принятие для меньших поставщиков второго уровня, несмотря на надежный спрос конечного рынка.

Сегментный анализ

По типу продукта: керамическое доминирование стимулирует инновации

Керамические верхние покрытия внесли 56,02% в рынок термобарьерных покрытий в 2024 году, подчеркивая непревзойденную тепловую изоляцию, предлагаемую системами на основе стабилизированного иттрием диоксида циркония. Размер рынка термобарьерных покрытий для керамических продуктов ожидается продолжать расширяться, поскольку аэрокосмические компании квалифицируют двухслойные стеки, которые сочетают гадолиниевый цирконат с 8YSZ для лучшей стойкости к CMAS.

Металлические связующие покрытия, хотя и являются только подслоем, регистрируют самый быстрый рост на 5,91% среднегодового темпа роста, благодаря новым химическим составам MCrAlY, которые формируют равномерные оксидные пленки из алюминия и задерживают скалывание. Интерметаллические и градуированные покрытия распространяются в программах модернизации электростанций, где сроки службы компонентов превышают 25 000 ч. Покрытия из высокоэнтропийных сплавов остаются предметом исследований, но они обещают фазовую стабильность в более широких температурных диапазонах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии нанесения покрытий: эволюция плазменного напыления

Воздушно-плазменное напыление держало 41,64% доли в 2024 году, предпочитаемое за его широкое окно материалов и экономичную пропускную способность по турбинным лопаткам, кожухам и панелям камеры сгорания. Модели цифровых двойников теперь регулируют ток горелки в реальном времени, чтобы поддерживать пористость в пределах ±1%, поддерживая ориентированную на качество аэрокосмическую цепочку поставок.

Плазменно-физическое осаждение из паровой фазы поднимается на 5,48% среднегодового темпа роста, потому что его низконапорный паровой шлейф осаждает колончатые микроструктуры, которые изгибаются с термоциклами. Электронно-лучевое PVD остается премиальным выбором для монокристаллических лопаток в широкофюзеляжных двигателях, тогда как HVOF доминирует в износостойких покрытиях в нефтегазовых клапанах. Плазменное напыление растворного предшественника и CVD занимают ниши, где плотные, бесщелевые пленки обязательны.

По материалу покрытия: лидерство диоксида циркония под давлением

Стабилизированный иттрием диоксид циркония командовал 62,09% доли рынка термобарьерных покрытий в 2024 году, потому что он балансирует теплопроводность, фазовую стабильность и производственные затраты. Непрерывная разработка стремится замедлить его тетрагонально-моноклинное превращение выше 1200 °C добавлением поглотителей алюминия или кремнезема.

Редкоземельные цирконаты расширяются на 6,02% среднегодового темпа роста, поскольку OEM-производители валидируют лантановые и гадолиниевые системы для передних ступеней турбин при 1400 °C. Богатый алюминием муллит служит дизельным турбокомпрессорам, где серная атака серьезна, в то время как связующие покрытия MCrAlY получают уровни хрома для борьбы с горячей коррозией в топливах с высоким содержанием серы. Составы высокоэнтропийных сплавов остаются экспериментальными, но ранние образцы выжили 2000 термоциклов без расслоения.

По отрасли конечного использования: лидерство аэрокосмической отрасли с автомобильным импульсом

Аэрокосмический сектор поглотил 46,71% глобального спроса в 2024 году, усиливая центральность строгих целей отношения тяги к весу и расхода топлива. Двигатели с высокой степенью двухконтурности на новых широкофюзеляжных самолетах полагаются на покрытия для достижения 60 000 ч времени на крыле.

Автомобильные объемы меньше, но показывают самый устойчивый 7,05% среднегодовой темп роста, главным образом через корпуса горячей стороны турбокомпрессоров и гильзы цилиндров в уменьшенных бензиновых двигателях. Производители полностью электрических силовых агрегатов теперь покрывают концы обмоток статора для изоляции меди от горячего распыления инвертора, открывая новую смежность за пределами двигателей внутреннего сгорания. OEM-производители электростанций сохраняют базовые перспективы, поскольку агрегаты LM6000 и H-класса проходят капитальный ремонт продления срока службы каждые пять лет, поддерживая спрос даже в зрелых флотах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 35,14% доли рынка термобарьерных покрытий в 2024 году и готов расти на 5,05% среднегодового темпа роста до 2030 года. Регион выигрывает от программы строительства газовых турбин на 50 ГВт в Китае и вертикально интегрированной цепочки поставок авиационных двигателей Японии, которая покрывает как внутренние, так и экспортные компоненты. Верфи Южной Кореи принимают керамические стеки на двухтопливных LNG двигателях, а частная аэрокосмическая экосистема Индии добавляет независимые цехи напыления, посвященные самолетам с одним проходом.

Северная Америка выигрывает от своей сильной аэрокосмической базы поставщиков, стоя как крупнейший тратящий на гиперзвуковые НИОКР. Департамент энергии США финансирует исследования сверхвысоких температур, которые исследуют варианты иттрий-алюминий-граната, подходящие для температур входа турбины 1700 °C. Канада поддерживает покрытия для программ региональных самолетов в Монреале, в то время как кластер Bajío Мексики покрывает турбодетали для глобальных автомобильных OEM-производителей, питая интегрированные цепочки поставок.

Европа остается технологически богатой, несмотря на более низкий рост установленной мощности. Автопроизводители Германии модернизируют линии турбокомпрессоров собственными цехами напыления для защиты интеллектуальной собственности. Великобритания и Франция направляют гранты Horizon Europe на исследования фазосдвигающей керамики. Более низкие трудовые затраты Восточной Европы привлекают договорных покрывателей, но соответствие регулированию REACH обязывает к быстрым инвестициям в системы снижения. Развивающиеся регионы, такие как Ближний Восток, используют крупные сделки послепродажного обслуживания газовых турбин, тогда как Южная Америка применяет покрытия на энергетических агрегатах тяжелого топлива для смягчения сульфидирования.

Конкурентная среда

Рынок умеренно консолидирован, при этом топ-пять компаний генерируют около двух третей выручки. OC Oerlikon Management AG и Honeywell International Inc. используют вертикально интегрированное производство порошков, интеллектуальные заводы напыления и аналитику данных для увеличения времени на крыле двигателя через модели срока службы покрытий с поддержкой IoT. Специалисты второго уровня фокусируются на нишах, таких как носовые части гиперзвуковых аппаратов и выхлопные коллекторы Формулы-1, в то время как университеты лицензируют передовые составы стартапам, исследующим редкоземельные цирконаты и высокоэнтропийные сплавы. Совместные предприятия, такие как сотрудничество MTU Aero Engines и Oerlikon для улучшения параметров горелки, растут. Патентные заявки подчеркивают самовосстанавливающиеся оксидные дисперсии и волоконные датчики для обнаружения рисков расслоения. Ценообразование зависит от чистоты порошка, времени работы напыления и соответствия стандартам NADCAP или ISO. Региональные правила содержания в оборонных контрактах заставляют глобальных игроков устанавливать местные линии, в то время как ценовое давление от сырья толкает лидеров к обратной интеграции, особенно в рафинировании диоксида циркония, для поддержания конкурентоспособности.

Лидеры отрасли термобарьерных покрытий

-

Honeywell International Inc.

-

Saint-Gobain

-

OC Oerlikon Management AG

-

Linde Plc.

-

Bodycote

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2024: OC Oerlikon Management AG и MTU Aero Engines продвинули свое сотрудничество для разработки интеллектуального завода термического напыления, интегрирующего цифровые процессы для улучшения производства аэрокосмических компонентов с повышенной эффективностью, качеством и прозрачностью. Проект включает системную интеграцию, управляемое данными обнаружение аномалий, предиктивное обслуживание и оптимизацию процессов через междисциплинарную работу команд.

- Март 2023: Компания Zircotec запустила керамическое термобарьерное покрытие под названием Thermohold. Эта технология может применяться к различным материалам подложки, включая металлические поверхности, такие как чугун, стальные сплавы, алюминий и титан, композитные материалы, такие как полимеры, армированные углеродным волокном (CFRP), и высокотемпературные пластики.

Объем глобального отчета по рынку термобарьерных покрытий

Термобарьерные покрытия (TBC) - это высокотехнологичные материалы, которые покрывают турбины или авиационные двигатели для защиты их от сильного тепла во время высокотемпературных процессов. Стабилизированный иттрием диоксид циркония является обычным оксидом, используемым в качестве TBC.

Рынок термобарьерных покрытий сегментирован по продукту, отрасли конечного использования и географии. По продукту рынок сегментирован на металл (связующее покрытие), керамику (верхнее покрытие), интерметаллик и другие продукты. Рынок сегментирован на автомобильную, аэрокосмическую отрасли, электростанции, нефть и газ, и другие отрасли конечного использования по отрасли конечного использования. Отчет также покрывает размер рынка и прогнозы в 16 странах по основным регионам. Размер рынка и прогнозы для каждого сегмента основаны на выручке (доллары США).

| Металл |

| Керамика |

| Интерметаллик |

| Другие продукты (металло-стеклянный композит и др.) |

| Воздушно-плазменное напыление (APS) |

| Высокоскоростное кислородно-топливное напыление (HVOF) |

| Электронно-лучевое физическое осаждение из паровой фазы (EB-PVD) |

| Химическое осаждение из паровой фазы (CVD) |

| Плазменно-физическое осаждение из паровой фазы (PS-PVD) |

| Плазменное напыление растворного предшественника (SPPS) |

| Стабилизированный иттрием диоксид циркония (8YSZ) |

| Редкоземельные цирконаты (GdZrO, LaZrO) |

| Оксид алюминия и муллит |

| Связующие покрытия MCrAlY |

| Покрытия из высокоэнтропийных сплавов |

| Аэрокосмическая |

| Электростанции |

| Автомобильная |

| Нефть и газ |

| Другие отрасли конечного использования (железные дороги, морские и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Металл | |

| Керамика | ||

| Интерметаллик | ||

| Другие продукты (металло-стеклянный композит и др.) | ||

| По технологии нанесения покрытий | Воздушно-плазменное напыление (APS) | |

| Высокоскоростное кислородно-топливное напыление (HVOF) | ||

| Электронно-лучевое физическое осаждение из паровой фазы (EB-PVD) | ||

| Химическое осаждение из паровой фазы (CVD) | ||

| Плазменно-физическое осаждение из паровой фазы (PS-PVD) | ||

| Плазменное напыление растворного предшественника (SPPS) | ||

| По материалу покрытия | Стабилизированный иттрием диоксид циркония (8YSZ) | |

| Редкоземельные цирконаты (GdZrO, LaZrO) | ||

| Оксид алюминия и муллит | ||

| Связующие покрытия MCrAlY | ||

| Покрытия из высокоэнтропийных сплавов | ||

| По отрасли конечного использования | Аэрокосмическая | |

| Электростанции | ||

| Автомобильная | ||

| Нефть и газ | ||

| Другие отрасли конечного использования (железные дороги, морские и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каково прогнозируемое значение рынка термобарьерных покрытий к 2030 году?

Прогнозируется, что рынок термобарьерных покрытий достигнет 1,49 млрд долларов США к 2030 году на основе текущих прогнозов роста.

Какая категория продуктов держит наибольшую долю сегодня?

Керамика командует 56,02% выручки 2024 года благодаря своим превосходным изоляционным свойствам.

Какой регион лидирует как по размеру, так и по росту?

Азиатско-Тихоокеанский регион составляет 35,14% глобальной выручки и ожидается к росту на 5,05% среднегодового темпа роста до 2030 года, ведомый строительством газовых турбин и аэрокосмическими инвестициями.

Какая технология покрытий растет быстрее всего?

Плазменно-физическое осаждение из паровой фазы показывает самый высокий прогнозируемый среднегодовой темп роста на 5,48%, потому что его колончатые микроструктуры лучше выдерживают термический удар, чем обычные методы.

Как регулирования влияют на производителей покрытий?

Более строгие лимиты выбросов в Европе и Северной Америке требуют дорогостоящих модернизаций вентиляции и фильтрации, влияя на экономику производства для цехов плазменного напыления.

Последнее обновление страницы: