Размер и доля рынка термостойких покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

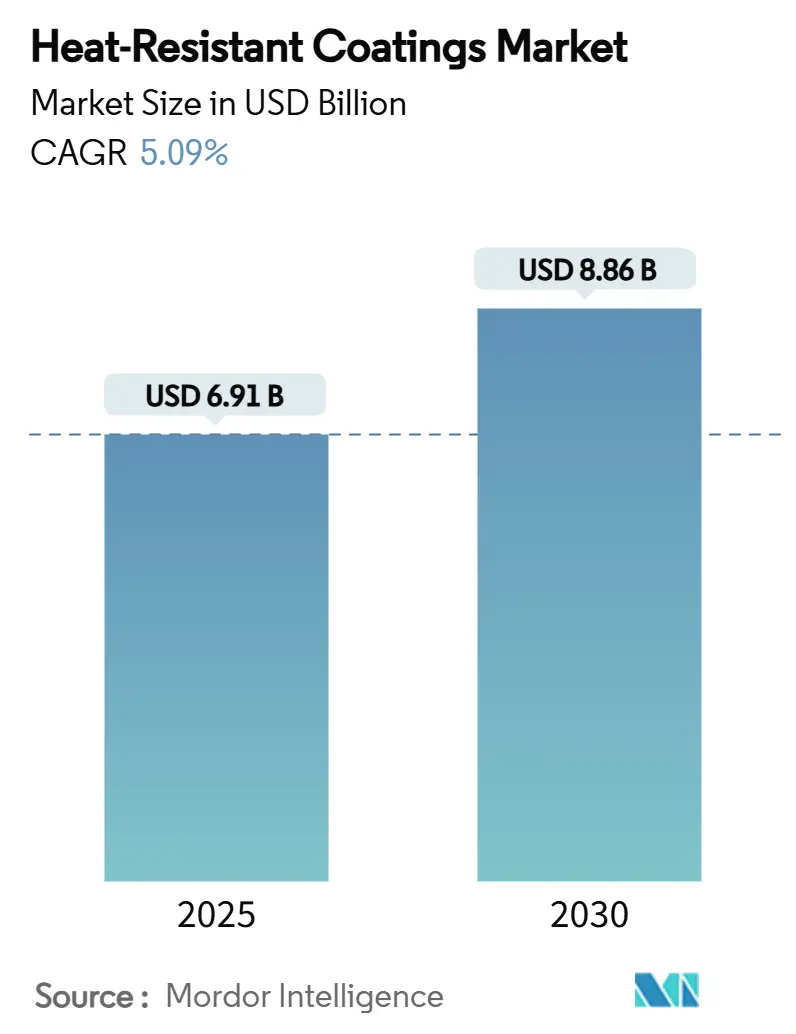

| Размер Рынка (2025) | 6.91 Миллиардов долларов США |

| Размер Рынка (2030) | 8.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термостойких покрытий от Mordor Intelligence

Размер рынка термостойких покрытий оценивается в 6,91 млрд долларов США в 2025 году и, как ожидается, достигнет 8,86 млрд долларов США к 2030 году при CAGR 5,09% в течение прогнозного периода (2025-2030). Рост глобальных инвестиций в инфраструктуру, ужесточение правил пожарной безопасности и стремление аэрокосмического сектора к многоразовым космическим кораблям продолжают расширять спрос. Азиатско-Тихоокеанский регион сохраняет масштабные преимущества благодаря государственным строительным программам и расширению производства, в то время как Северная Америка и Европа делают акцент на высокопроизводительных решениях, которые соответствуют более строгим экологическим нормам. Внедрение технологий показывает два четких направления: системы на водной основе удерживают лидерство по объему благодаря более низким выбросам ЛОС, а УФ/ЭЛ-отверждаемые химические составы демонстрируют самые быстрые темпы роста, сочетая быстрое отверждение с минимальным воздействием на окружающую среду. Смолы на основе силикона доминируют как по масштабу, так и по росту из-за непревзойденной стабильности выше 600 °C, а развивающиеся проекты энергогенерации смещают объем в сторону энергетической инфраструктуры, где критически важно тепловое управление. Колебания цен на сырье и нехватка сертифицированных аппликаторов остаются сдерживающими факторами, однако устойчивые инновации в области экологически чистых составов и автоматизированных систем распыления поддерживают позитивные долгосрочные перспективы.

Ключевые выводы отчета

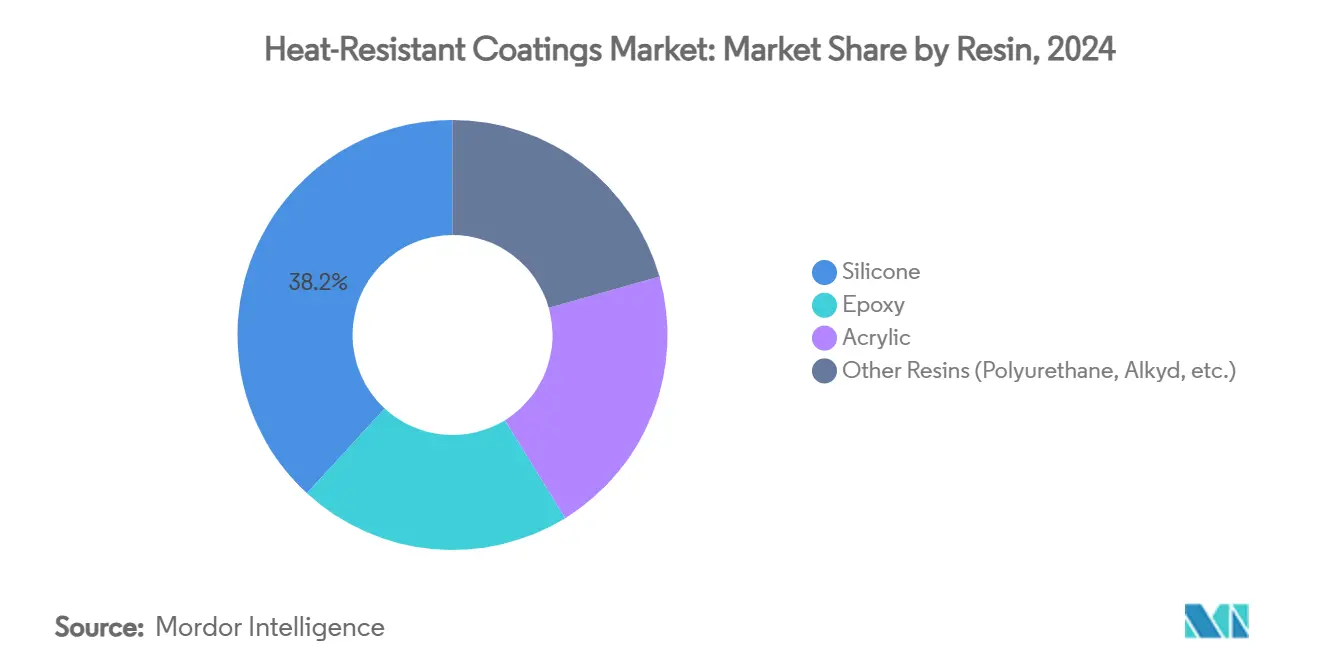

- По смолам силикон занимал 38,16% доли рынка термостойких покрытий в 2024 году и растет с CAGR 8,90%, самым быстрым среди всех химических составов.

- По технологиям системы на водной основе заняли 39,29% доли рынка термостойких покрытий в 2024 году, в то время как УФ/ЭЛ-отверждаемые системы развиваются с CAGR 7,20%.

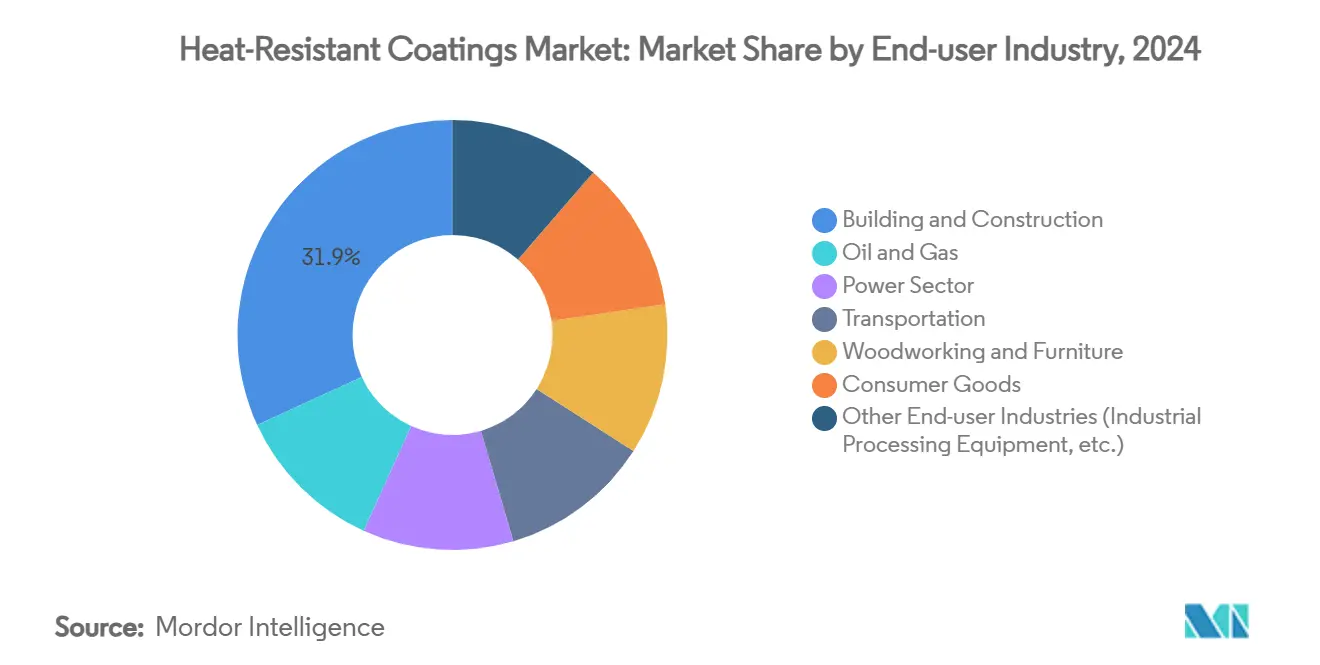

- По отраслям конечного пользователя строительство и сооружения составили 31,87% выручки 2024 года; энергетический сектор является самым быстрорастущим сегментом конечного использования с CAGR 9,80%.

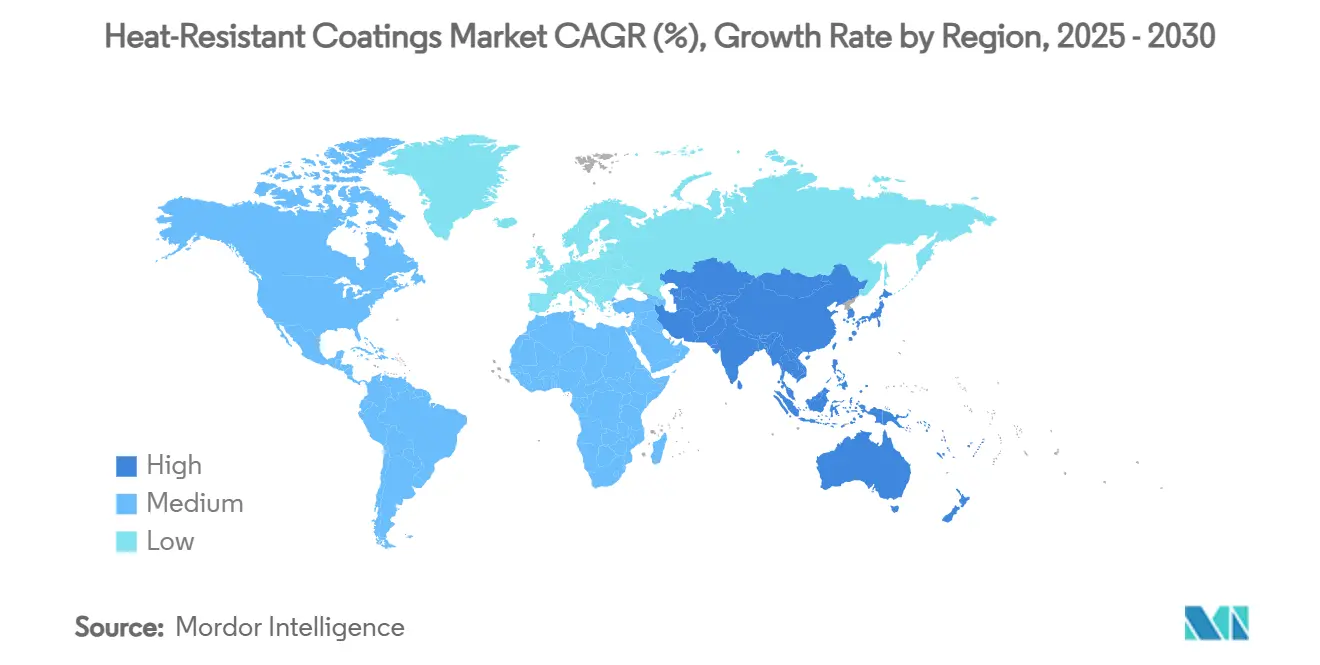

- По географии Азиатско-Тихоокеанский регион лидировал с 47,81% выручки 2024 года и расширяется с CAGR 7,50% до 2030 года.

Глобальные тенденции и аналитические данные рынка термостойких покрытий

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных расходов на инфраструктуру | 1.5% | Глобально, с лидерством АТЭС | Средний срок (2-4 года) |

| Более строгие глобальные правила пожарной безопасности | 0.8% | Северная Америка и ЕС, расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Растущий спрос со стороны аэрокосмической отрасли | 1.2% | Северная Америка, Европа и развивающийся АТЭС | Долгий срок (≥ 4 лет) |

| Повышение осведомленности о противопожарном оборудовании | 0.6% | Глобально, с более быстрым внедрением на развитых рынках | Средний срок (2-4 года) |

| Многоразовые космические корабли и космические туристические транспортные средства | 0.4% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных расходов на инфраструктуру

Правительства финансируют рекордные уровни инфраструктуры, направленной на климатическую устойчивость и городской рост. Закон США об инвестициях в инфраструктуру и рабочих местах выделил 225 миллионов долларов США на обновленные энергетические кодексы, которые влияют на спецификации покрытий[1]U.S. International Trade Commission, "Certain Epoxy Resins From South Korea, Taiwan and Thailand," usitc.gov. Развивающиеся экономики Азиатско-Тихоокеанского региона добавляют импульс, поскольку Индонезия, Индия и Китай ускоряют проекты аэропортов, мостов и умных городов, которые требуют высокотемпературных барьерных пленок. Государственно-частные партнерства в транспортных туннелях и линиях централизованного теплоснабжения дополнительно расширяют спрос на долгоцикловые термические покрытия.

Более строгие глобальные правила пожарной безопасности

Пересмотр противопожарных кодексов повышает минимальные пороги производительности для сопротивления воспламенению, токсичности дыма и температуры поверхности конечного использования. Международный противопожарный кодекс 2024 года вводит обновленные эталоны распространения пламени, которые немедленно влияют на составы покрытий. Противопожарный кодекс Калифорнии, глава 24, требует автоматических систем пожаротушения и специализированной вентиляции для покрасочных камер, обрабатывающих термостойкие продукты. Директивы ЕС продолжают сокращать допустимое содержание растворителей, подталкивая строителей к гибридам силикон-акрил с низким содержанием ЛОС. Модернизация фасадов высотных зданий и транспортных узлов создает всплески спроса, поскольку владельцы приводят активы в соответствие с требованиями. Производители, которые сертифицируют продукты выше нового базового уровня, получают приоритет в спецификациях и сокращают потребность в дорогостоящих переработках.

Растущий спрос со стороны аэрокосмической отрасли

Программы газовых турбин и космических аппаратов полагаются на покрытия, способные выдерживать экстремальные тепловые циклы без отслаивания. Honeywell расширила свою линейку теплобарьерных покрытий в Южной Каролине для поддержки двигателей нового поколения, работающих выше 1300 °C. Исследования иттербий-силицида из Токийского научного университета нацелены на более высокую стойкость к окислению для реактивных двигателей, сигнализируя о будущем коммерческом внедрении. Циклы квалификации длительны, но после утверждения поставщики обеспечивают премиальные многолетние контракты. Европейские производители планеров стремятся сократить расход топлива на 15% за счет более высоких температур ядра, дополнительно расширяя адресный рынок термостойких покрытий. Поставщики из Азиатско-Тихоокеанского региона заключают совместные предприятия для локализации производства по мере созревания региональных авиационных проектов.

Повышение осведомленности о противопожарном оборудовании

Корпоративные программы управления рисками теперь объединяют пассивные и активные меры пожарной безопасности, повышая роль вспучивающихся и керамических покрытий. Системы мониторинга с поддержкой ИИ требуют покрытий, которые остаются стабильными в точках интерфейса датчиков и могут самостоятельно сообщать о деградации. Страховые компании в Северной Америке и Европе предлагают скидки по премиям, когда структуры применяют сертифицированные пассивные противопожарные пленки, усиливая ценностное предложение. Музеи и трасты наследия развертывают матовые, не желтеющие силиконовые верхние покрытия на артефактах, расширяя сегмент культурных активов отрасли. Сочетание регулятивного давления и финансовых стимулов поддерживает расширение даже на рынках строительства с более низким ростом.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на силикон и эпоксидную смолу | -0.7% | Глобально, с концентрацией поставок в АТЭС | Краткий срок (≤ 2 лет) |

| Ограничения ЛОС на системы на основе растворителей | -0.5% | Северная Америка и ЕС, расширение глобально | Средний срок (2-4 года) |

| Нехватка квалифицированных аппликаторов для многослойных систем | -0.3% | Глобально, остро на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на силикон и эпоксидную смолу

Решение Комиссии США по международной торговле установило, что определенный импорт эпоксидных смол продавался ниже справедливой стоимости, ужесточив внутреннее предложение и повысив затраты. Одновременные остановки ключевых азиатских силиконовых заводов усилили волатильность. Более мелкие составители, не имеющие долгосрочных контрактов, столкнулись с двузначными скачками затрат, которые подорвали маржу и вызвали переоценку продуктов. Производители хеджируют, используя двойные источники прекурсоров и расширяя собственные мощности по мономерам, но капитальные затраты задерживают немедленное облегчение. Хотя колебания сырья циклические, они сжимают денежный поток и препятствуют расходам на исследования и разработки в краткосрочной перспективе.

Ограничения ЛОС на системы на основе растворителей

Пересмотры NSF/ANSI/CAN 600 снизили допустимые уровни ксилола, этилбензола и толуола в покрытиях для питьевой воды до почти следовых количеств. Правило 1151 South Coast AQMD в Калифорнии устанавливает цели с более низкой токсичностью, которые парадоксально повышают ЛОС, если производители заменяют освобожденные растворители, осложняя соответствие. Глобальные мажоры ускоряют разработку водо-разбавляемых и порошковых составов, но затраты на конверсию линий и препятствия сертификации влияют на прибыльность. Региональные лоскутные ограничения ЛОС обязывают поставщиков поддерживать множественные составы, раздувая сложность инвентаря.

Сегментный анализ

По смолам: доминирование силикона стимулирует инновации

Силиконовые смолы составили 38,16% доли рынка термостойких покрытий в 2024 году, отражая способность химического состава переносить температуры выше 600 °C без потери адгезии. Это лидерство соответствует самому быстрому сегментному CAGR 8,90% до 2030 года, делая силикон ключевым двигателем роста рынка термостойких покрытий. Спрос охватывает выхлопные трубы, факельные башни, печи для выпечки и аэрокосмические детали, где отказ неприемлем. Эпоксидные смолы сохраняют актуальность в зонах средних температур, но сталкиваются с ценовыми трудностями и регулятивным контролем производных бисфенола-А. Акрилы заполняют ценочувствительные применения в потребительских товарах, где пики температуры поверхности ниже.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: лидерство водной основы на фоне УФ-инноваций

Системы на водной основе обеспечили 39,29% выручки 2024 года, подчеркивая широкое принятие в OEM и циклах обслуживания. Составители решили ранние проблемы с чувствительностью к влажности, производя пленки, которые равны или превосходят коррозионную стойкость систем на основе растворителей. УФ/ЭЛ-отверждаемые химические составы показывают CAGR 7,20%, подпитываемый почти мгновенным отверждением и устранением печей для выпечки. Порошковые покрытия продолжают стабильное внедрение в трубопроводах и деталях бытовой техники благодаря 100% содержанию твердых веществ и минимальным отходам, в то время как технологии на основе растворителей теряют долю под ужесточающимися законами ЛОС.

По отраслям конечного пользователя: стабильность строительства против роста энергетики

Строительство и сооружения сгенерировали 31,87% спроса 2024 года, обеспечивая наибольшую объемную базу для рынка термостойких покрытий. Непрерывные модернизации навесных стен, противопожарных дверей и конструкционной стали поддерживают стабильные заказы. На другом конце энергетический сектор показывает CAGR 9,80% до 2030 года, движимый более высокотемпературными турбинами и станциями балансировки пиковых нагрузок, которые работают горячее для повышения эффективности. Нефть и газ остается другим основным пользовательским сегментом, применяя керамические наполненные пленки к технологическим трубам и факельным башням, которые испытывают термический шок.

Программа сверхвысокотемпературных TBC Министерства энергетики США для газовых турбин нацелена на работу выше 1300 °C, непосредственно повышая планки производительности покрытий[2]U.S. Department of Energy, "Ultra-High-Temperature TBC Program," energy.gov. Транспортные применения, особенно электрические транспортные средства, требуют легких покрытий, которые рассеивают тепло батареи, выживая в возможных событиях теплового разгона. Специальные применения в потребительских товарах, такие как высококачественная посуда, расширяют широту рынка без существенного смещения общих объемов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 47,81% выручки 2024 года и развивается с CAGR 7,50%, движимый мегапроектами в транспорте, жилищном строительстве и энергетике. Коридоры 'Пояса и пути' Китая требуют термостойких грунтовок для мостов и туннелей, подверженных рискам лесных пожаров и химических разливов. Индия в рамках своего видения 'Делай в Индии' расширяет внутреннее производство плит, котлов и промышленных печей, все из которых требуют термостабильных пленок.

Северная Америка остается центром инноваций. Аэрокосмические прайм в США и Канаде специфицируют металлические и керамические барьерные покрытия, квалифицированные по стандартам MIL. Федеральные расходы на инфраструктуру заменяют устаревшие мосты и улучшают энергосети, каждый проект требует покрытий с низким содержанием ЛОС и высокой температурой.

Европа делает акцент на устойчивость. Потолки ЛОС ЕС ужесточаются ежегодно, подталкивая строителей к водным силиконам и порошковым вариантам. Автомобильные платформы в Германии, Франции и Италии интегрируют легкие металлические компоненты, покрытые наноструктурированными керамическими пленками для теплового регулирования. Рынки в Южной Америке, на Ближнем Востоке и в Африке растут с меньшей базы, но выигрывают от передачи технологий и принятия международных кодексов безопасности, расширяя общий адресный рынок термостойких покрытий.

Конкурентная среда

Сектор остается высоко консолидированным. PPG Industries использует глобальный синтез смол и местные участки смешивания для сокращения сроков поставки. Sherwin-Williams балансирует широкий архитектурный след со специализированными промышленными покрытиями, такими как линейка Heat-Flex, давая ему масштаб плюс нишевую глубину. Технологические инвестиции сосредоточены на роботизированных приложениях, цифровой инспекции и зеленой химии. Поставщики встраивают датчики в пленочные наборы для отслеживания температуры в эксплуатации и сигнализации потребностей в обслуживании.

Лидеры отрасли термостойких покрытий

-

Jotun

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

-

Kansai Paint Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2024: PPG Industries запустила PPG PITT-THERM 909 напыляемую изоляцию, силиконовое покрытие, направленное на высокотемпературные среды в нефтяных, газовых и нефтехимических объектах.

- Июнь 2023: Sherwin-Williams представила покрытия Heat-Flex для предотвращения CUI, эпоксидную линейку из четырех продуктов со сверхвысоким содержанием твердых веществ, предназначенную для борьбы с коррозией под изоляцией.

Объем отчета по глобальному рынку термостойких покрытий

Отчет по рынку термостойких покрытий включает:

| Силикон |

| Эпоксидная смола |

| Акриловая смола |

| Другие смолы (полиуретан, алкидная, др.) |

| На основе растворителя |

| На водной основе |

| Порошковые |

| УФ/ЭЛ-отверждаемые |

| Строительство и сооружения |

| Нефть и газ |

| Энергетический сектор |

| Транспорт |

| Деревообработка и мебель |

| Потребительские товары |

| Другие отрасли конечного пользователя (промышленное перерабатывающее оборудование, др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По смолам | Силикон | |

| Эпоксидная смола | ||

| Акриловая смола | ||

| Другие смолы (полиуретан, алкидная, др.) | ||

| По технологиям | На основе растворителя | |

| На водной основе | ||

| Порошковые | ||

| УФ/ЭЛ-отверждаемые | ||

| По отраслям конечного пользователя | Строительство и сооружения | |

| Нефть и газ | ||

| Энергетический сектор | ||

| Транспорт | ||

| Деревообработка и мебель | ||

| Потребительские товары | ||

| Другие отрасли конечного пользователя (промышленное перерабатывающее оборудование, др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка термостойких покрытий?

Рынок составляет 6,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,86 млрд долларов США к 2030 году при CAGR 5,09%.

Какой регион лидирует на рынке термостойких покрытий?

Азиатско-Тихоокеанский регион держит 47,81% выручки 2024 года и также является самым быстрорастущим регионом с CAGR 7,50% до 2030 года.

Почему покрытия на основе силикона растут так быстро?

Силикон занимает 38,16% доли рынка и растет с CAGR 8,90%, потому что он выдерживает температуры выше 600 °C без потери адгезии, делая его идеальным для высокотемпературных промышленных и аэрокосмических применений.

Как регулирование ЛОС влияет на выбор технологий?

Более жесткие ограничения ЛОС в Северной Америке и Европе смещают покупателей к системам на водной основе и УФ-отверждаемым системам, снижая зависимость от покрытий на основе растворителей и стимулируя инновации в химических составах с низкими выбросами.

Какая отрасль конечного пользователя будет расти быстрее всего?

Энергетический сектор показывает самое быстрое расширение с CAGR 9,80%, поскольку коммунальные предприятия модернизируют турбины и принимают более высокие рабочие температуры для повышения эффективности.

Последнее обновление страницы: