Размер и доля рынка термического напыления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.15 Миллиардов долларов США |

| Размер Рынка (2030) | 11.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термического напыления от Mordor Intelligence

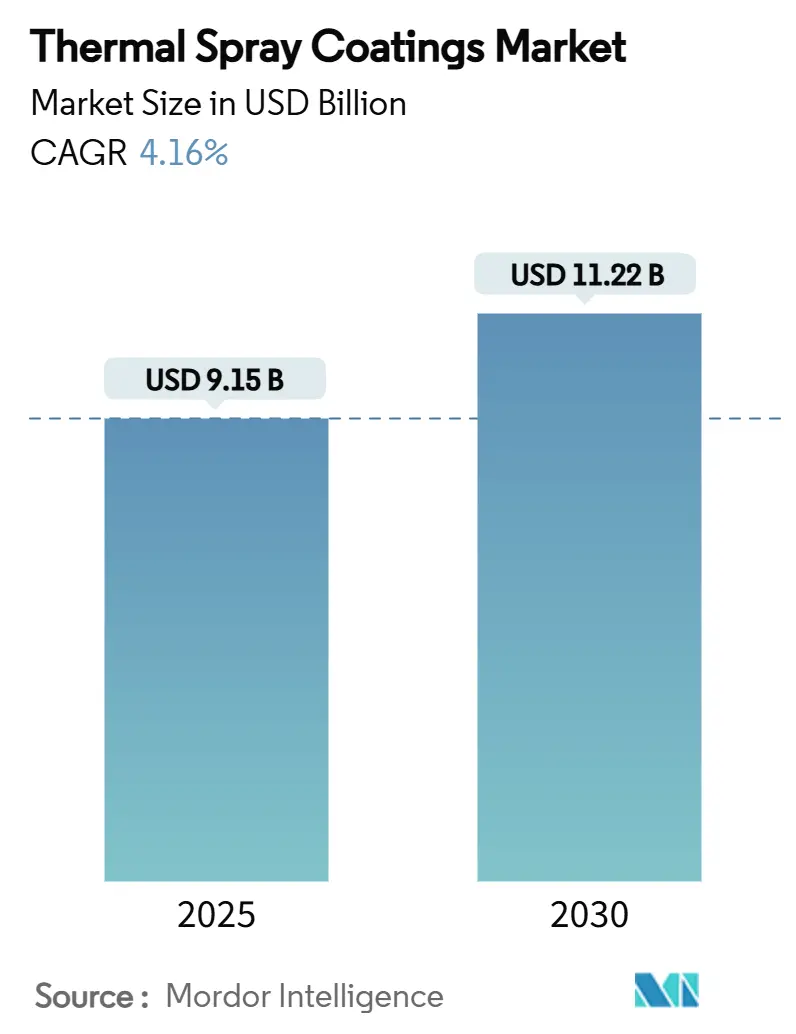

Размер рынка термического напыления оценивается в 9,15 млрд долларов США в 2025 году и, как ожидается, достигнет 11,22 млрд долларов США к 2030 году при среднегодовом темпе роста 4,16% в течение прогнозного периода (2025-2030). Спрос подпитывается гибридными методами аддитивного восстановления плюс напыление, которые продлевают срок службы компонентов, расширяющимися медицинскими применениями, требующими биоактивных поверхностей, и аэрокосмическими программами, которые полагаются на передовые теплозащитные системы для более высоких температур двигателей. Рост также отражает растущее внедрение холодного напыления для ЭМИ-экранирования в электронике электромобилей, в то время как цифровизированные 'умные' распылительные ячейки ужесточают контроль процесса и сокращают циклы разработки. В региональном плане производственное наращивание Азиатско-Тихоокеанского региона сокращает разрыв с Северной Америкой, даже поскольку ужесточение правил по ЛОС в США ускоряет переход к низкоэмиссионным маршрутам электроэнергетического напыления.

Ключевые выводы отчета

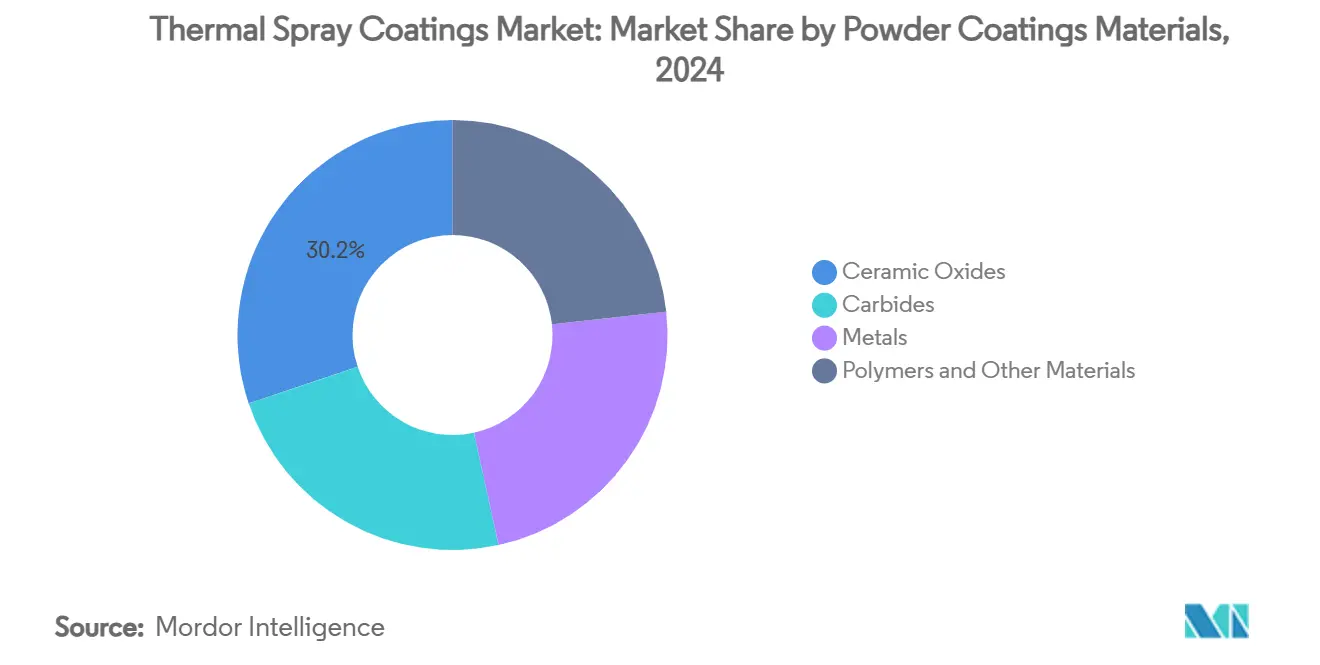

- По порошковым материалам оксиды керамики лидировали с долей выручки 30,15% в 2024 году, демонстрируя также самый быстрый среднегодовой темп роста 5,12% до 2030 года.

- По процессам маршрут горения занимал 62,38% доли рынка термического напыления в 2024 году; прогнозируется рост электроэнергетических методов на 5,41% среднегодового темпа роста до 2030 года.

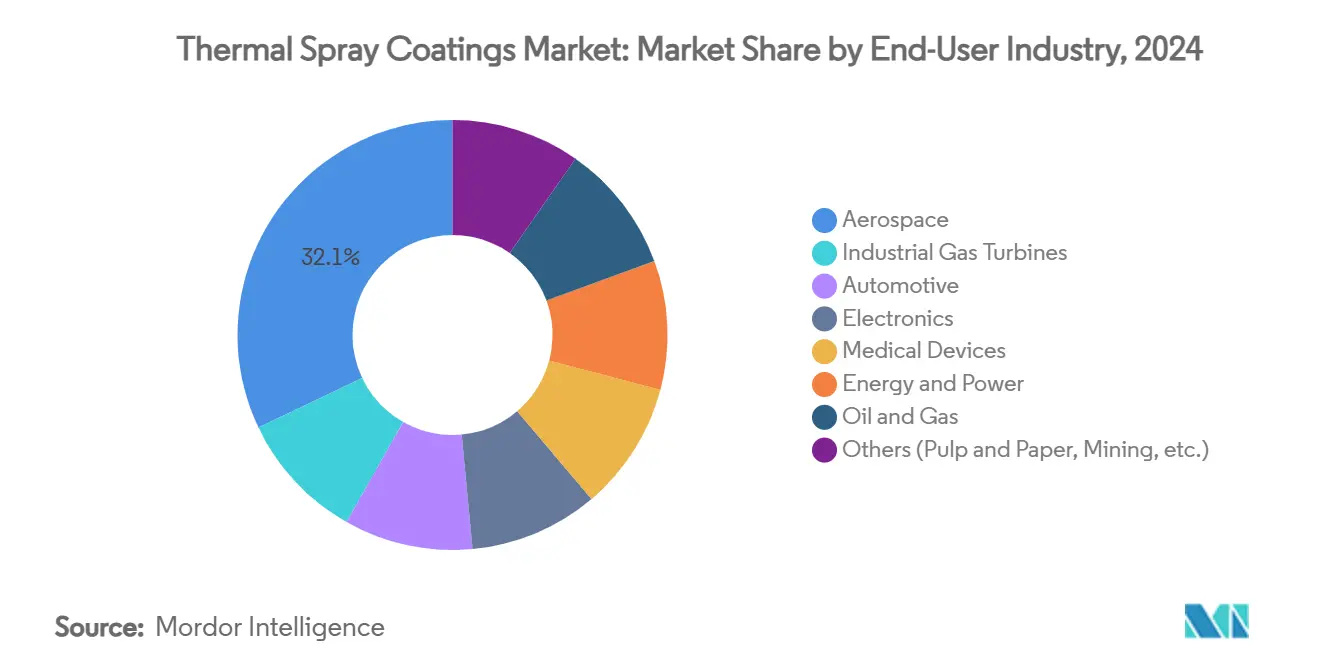

- По отраслям конечных пользователей аэрокосмическая промышленность составляла 32,08% размера рынка термического напыления в 2024 году, в то время как промышленные газовые турбины готовы к самому высокому среднегодовому темпу роста 6,04%.

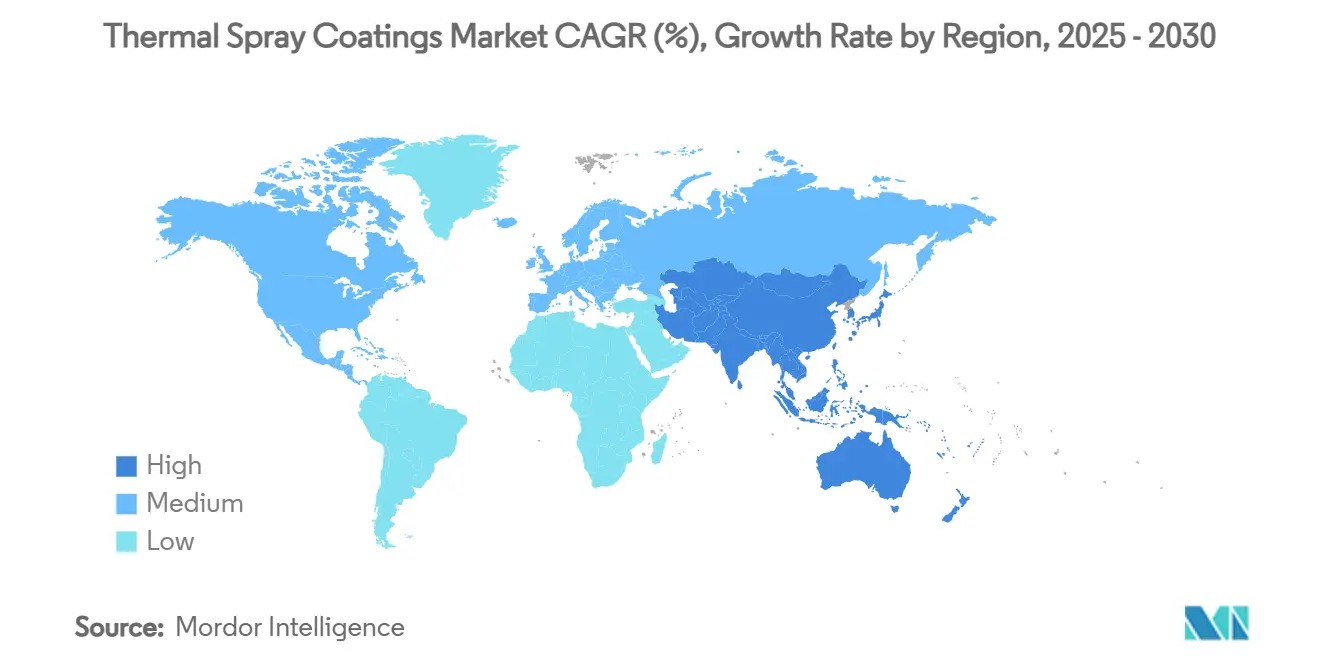

- По географии Северная Америка контролировала 34,27% доли рынка термического напыления в 2024 году, но прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 6,21% в 2025-2030 годах.

Тенденции и аналитика глобального рынка термического напыления

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение использования в медицинских имплантах и протезах | +0.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущее внедрение в аэрокосмических турбинах и деталях планера | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Растущее предпочтение керамико-оксидных барьерных покрытий | +0.9% | Глобально, во главе с промышленными регионами | Средний срок (2-4 года) |

| Холодное напыление ЭМИ-экранирования для компонентов электромобилей | +0.7% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку и Европу | Короткий срок (≤ 2 лет) |

| Аддитивное производство восстановления деталей из суперсплавов | +1.0% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение использования в медицинских имплантах и протезах

Гидроксиапатит, нанесенный плазменным напылением медицинского класса, по-прежнему остается единственной одобренной FDA технологией покрытия для массово производимых ортопедических имплантов, и недавняя работа с Ti-сплавами β-фазы снижает несоответствие модуля упругости с костью. Высокомощное импульсное магнетронное распыление и HVOF-покрытия теперь объединяются в слоистые конструкции, которые обеспечивают антибактериальные поверхности без ущерба для остеоинтеграции. По мере масштабирования 3D-печатных решетчатых имплантов покрытия из напыляемых биокерамических материалов позволяют пациент-специфичным геометриям быстрее проходить квалификацию, хотя регуляторы все еще завершают протоколы испытаний. Поставщики покрытий, способные сертифицировать повторяемую шероховатость и фазовый состав, выигрывают новые многолетние контракты на поставку.

Растущее внедрение в аэрокосмических турбинах и деталях планера

Производители двигателей повышают температуры на входе в турбины и требуют умные заводы, которые обеспечивают узкие окна толщины на каждом образце. Цифровизированные распылительные ячейки, разработанные Oerlikon и MTU Aero Engines, теперь используют замкнутую диагностику факела, что сокращает уровень переработки на 25%[1]Oerlikon Group, "Smart Thermal Spray Factories," oerlikon.com. Холодное напыление стало передовым инструментом депо-ремонта, позволяя восстанавливать алюминиевые корпуса управления полетом и магниевые крышки коробок передач без искажений, связанных с тепловым воздействием. Многослойные керамико-оксидные барьерные системы с устойчивыми к окислению промежуточными слоями увеличивают интервалы капитального ремонта двигателей, позволяя авиакомпаниям дольше держать в эксплуатации парки узкофюзеляжных самолетов.

Растущее предпочтение керамико-оксидных барьерных покрытий

Наноструктурированный стабилизированный оксидом иттрия диоксид циркония, полученный суспензионным плазменным напылением, обеспечивает двузначные приросты в термоциклической стойкости по сравнению с обычными воздушно-плазменными покрытиями[2]European Ceramic Society, "Nanostructured YSZ Coatings via SPS," european-ceramic-society.org. Функционально градиентные слои теперь смягчают несоответствие теплового расширения, а редкоземельные допанты поднимают выносливость выше сегодняшнего потолка в 1200°C. OEM-производители газовых турбин сочетают эти покрытия с замкнутыми схемами охлаждения, обеспечивая более высокие температуры сжигания и лучшую эффективность комбинированного цикла. Поскольку водородные турбины входят в демонстрационную фазу, материальное окно для барьерных покрытий горячих секций расширится еще больше.

Холодное напыление ЭМИ-экранирования для компонентов электромобилей

Аккумуляторные электромобили требуют легкого, высокопроизводительного ЭМИ-экранирования для аккумуляторных блоков и модулей управления. Плотные Cu-Zn покрытия холодного напыления достигают затухания 80 дБ при толщине 100 мкм с незначительным нагревом подложки, что позволяет прямую металлизацию полимерных корпусов. Азиатские поставщики первого уровня уже поставляют корпуса с холодным напылением в программах массового производства, а североамериканские автопроизводители запустили пилотные линии для локализации поставок. Интеграция с встроенной обработкой создает одностадийный маршрут структурного плюс экранирования, сокращая время такта и брак.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Надежность и проблемы повторяемости качества покрытий | -0.6% | Глобально, особенно в высокоточных приложениях | Средний срок (2-4 года) |

| Ужесточение регулирования выбросов ЛОС/пыли | -0.9% | Северная Америка и Европа, расширение глобально | Короткий срок (≤ 2 лет) |

| Критическая волатильность поставок порошка (WC, редкие карбиды) | -0.7% | Глобально, наиболее затронут Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Надежность и проблемы повторяемости качества покрытий

Крупные OEM теперь устанавливают статистические окна процесса, которые меньшие производственные мастерские с трудом могут обеспечить. Дисперсия размера частиц, динамика факела и предварительный нагрев подложки влияют на содержание оксида и пористость, что в свою очередь определяет износ в эксплуатации. Автоматизированное зрение и встроенные акустические датчики помогают обнаруживать отклоняющиеся от нормы условия, но затраты на интеграцию остаются высокими для низкообъемных приложений. Без глобальных стандартов мониторинга в реальном времени циклы квалификации удлиняются, особенно в аэрокосмических и медицинских программах устройств.

Ужесточение регулирования выбросов ЛОС/пыли

Калифорнийский совет по воздушным ресурсам оценивает общие выбросы металлических частиц из кабин термического напыления и может установить пороги эффективности улавливания выше 98%. Недавно опубликованные ЕС BAT-заключения для поверхностной обработки органическими растворителями резко сокращают пределы ЛОС и обязывают к использованию передовой фильтрации к 2027 году. Соответствие требует высокоэнергетических плазменных систем с инертными кожухами или водными связующими, вызывая капитальные обновления на унаследованных линиях. Операторы, которые переходят на маршруты электрической энергии, видят двойные преимущества меньших объемов выхлопа и более легкого получения разрешений.

Анализ сегментов

По материалам порошковых покрытий: оксиды керамики сохраняют лидерство

Оксиды керамики зарегистрировали 30,15% выручки 2024 года и будут расти быстрее всего на 5,12% среднегодового темпа роста. Это доминирование возникает из выдающейся высокотемпературной стабильности и биосовместимости, делая оксиды по умолчанию для турбинных, медицинских и водородных инфраструктурных проектов. Карбидные смеси следуют для задач экстремального износа на нефтегазовых клапанах и горнодобывающих инструментах. Металлы, такие как Ni-Cr-Mo сплавы, служат защитой от коррозии морских структур, в то время как полимерные покрытия нацелены на электронику, где важны диэлектрические свойства. Наноструктурированные оксиды, изготовленные суспензионным плазменным напылением, ужесточают термоциклическую стойкость и открывают будущие архитектуры движения. Производители, сочетающие стабилизированный редкоземельными элементами диоксид циркония с функционально градиентными связующими покрытиями, теперь предлагают гарантии долговечности 50 000 часов, поднимая восприятие рынка термического напыления от защитного к обеспечивающему производительность.

Новые методы распыления порошка также сокращают риск поставок карбида вольфрама. Несколько азиатских заводов начали переработку лома твердого металла в агломерированное сырье WC-Co, уменьшая подверженность китайскому первичному вольфраму. В то же время гибридное искровое плазменное спекание стержневого материала расширяет выбор исходных материалов. Эти сдвиги укрепят рынок термического напыления, смягчив колебания стоимости сырья и открыв дверь для локализованных порошковых центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процессу: маршруты электрической энергии набирают обороты

Горелки горения занимали 62,38% доли в 2024 году благодаря низкой стоимости оборудования и полевой портативности. Тем не менее плазменные, дуговые и индукционные системы вместе покажут среднегодовой темп роста 5,41%, поскольку клиенты требуют более тонкого контроля микроструктуры и более низких выбросов. Индукционные плазменные горелки теперь обрабатывают скорости подачи свыше 80 кг/ч, поддерживая большеплощадную наплавку на фланцах ветровых башен. Высокоскоростное кислородное топливо (HVOF) остается основным выбором для карбидных покрытий на рукавах насосов, обеспечивая <1% пористости без плавления карбидов. Ударное соединение твердого состояния холодного напыления завоевывает новый бизнес в аэрокосмическом ремонте и ЭМИ-экранировании электромобилей, хотя капитальные затраты остаются в два раза выше классических HVOF-установок. Чистые аддитивные сборки, за которыми следует ситуационная отделка напылением, иллюстрируют, как гибридные ячейки меняют экономику ремонта. Эти процессные инновации подкрепляют траекторию рынка термического напыления к более умным, зеленым производственным линиям.

По отраслям конечных пользователей: спрос энергетического перехода меняет приоритеты сегментов

Аэрокосмическая промышленность контролировала 32,08% доли рынка термического напыления в 2024 году, отражая зависимость сектора от многослойных керамико-оксидных барьеров, которые обеспечивают более горячие температуры на входе в турбины и меньший расход топлива. Производители двигателей интегрируют умные заводские распылительные ячейки, которые сокращают уровни переработки и сертифицируют каждый образец в реальном времени, что ускоряет внедрение передовых покрытий для вращающихся и горячих секций на линии. Военно-морские и коммерческие авиационные депо теперь восстанавливают магниевые и алюминиевые корпуса холодным напылением, твердофазным процессом, который восстановил более 400 критически важных для полета компонентов без отказов, связанных с тепловым воздействием, сэкономив миллионы на замене деталей.

Промышленные газовые турбины формируют самую быстрорастущую клиентскую базу со среднегодовым темпом роста 6,04% до 2030 года, движимую операторами сетей, которым нужны гибкие водородные пиковые установки и комбинированные станции с улучшенной тепловой эффективностью. Гибридные теплозащитные системы, которые сочетают стабилизированный редкоземельными элементами диоксид циркония с оптимизацией охлаждающего воздуха, повышают температуры сжигания, увеличивают выход и расширяют размер рынка термического напыления для производителей энергии. Автомобильные программы используют дуговые Fe-Cr-Al или плазменные Al-Si цилиндровые вкладыши для сокращения трения и уменьшения расхода топлива на 2-4% как в дизельных, так и в бензиновых двигателях. Спрос электроники растет, поскольку холодные Cu-Zn ЭМИ-щиты заменяют более тяжелые штампованные коробки в аккумуляторных блоках, в то время как OEM медицинских устройств продолжают определять плазменный гидроксиапатит как единственное одобренное FDA ортопедическое покрытие. Операторы энергогенерации и нефтегазовой отрасли полагаются на HVOF или дуговые Ni-основные покрытия для сопротивления горячей коррозии и хлоридной атаке на котельных трубах и морских структурах, продлевая интервалы обслуживания значительно за пределы эталонов неокрашенной углеродистой стали.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 34,27% выручки в 2024 году благодаря укоренившимся аэрокосмическим, оборонным и медицинским экосистемам устройств. Ремонтные мастерские класса FAA теперь полагаются на холодное напыление для повторного нанесения материала на магниевые коробки передач, избегая дорогостоящей замены деталей, в то время как Министерство энергетики финансирует исследования оксидных покрытий для водородных турбин. Калифорнийские исследования качества воздуха добавляют неопределенность соответствия, но преимущество первопроходца региона в умных распылительных ячейках должно сохранить лидерство в течение прогнозного окна.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти быстрее всего со среднегодовым темпом роста 6,21%, поскольку электрификация автомобилей, мощности потребительской электроники и строительство газовых турбин резко возрастают. Китайские переработчики порошка уже поставляют карбидное сырье местным покрывателям, хеджируя вольфрамовые риски, выявленные USGS. Японские полупроводниковые заводы масштабируют плазмостойкие оксидные покрытия алюминия для травильных камер суб-5 нм, в то время как индийские железные дороги специфицируют дуговые стальные покрытия на высокоскоростных компонентах пути. Эти проекты иллюстрируют, как рынок термического напыления встраивается в производственный спектр региона.

Европа показывает устойчивый прогресс, поскольку более жесткие ограничения ЛОС толкают операторов к замкнутым плазменным кабинам и водным связующим. Морские ветровые фермы в Северном море теперь специфицируют Al-Zn термически напыленные жертвенные аноды на внутренних поверхностях монопилей, удлиняя срок службы сверх 25 лет. Пакет Европейской комиссии 'Готов к 55' косвенно увеличивает спрос на повышающие эффективность барьерные покрытия на промышленных газовых турбинах. Ближний Восток и Африка остаются нишевыми сегодня, но увидят более высокое внедрение, поскольку реконструкции нефтеперерабатывающих заводов и опреснительных установок стремятся к долговечным коррозионным щитам.

Конкурентный ландшафт

Рынок умеренно консолидирован вокруг ядра интегрированных поставщиков решений. Oerlikon Metco, Sulzer и Praxair Surface Technologies управляют глобальными портфелями от порошка до услуг, в то время как средние специалисты сосредотачиваются на региональных нишах износа или биомедицины. Запуск Oerlikon в 2024 году распылительной ячейки с помощью ИИ вдвое сокращает время настройки параметров и был принят MTU Aero Engines для масштабируемого серийного производства турбин. Sulzer инвестировала в местные распылительные кабины на заводах OEM газовых компрессоров, закрепляя долгосрочные контракты на обслуживание.

M&A оставались активными: покупка Aalberts Steel Goode Products в октябре 2024 года расширила ее присутствие в южной части США, добавив возможности замены твердого хрома. Патентные заявки раскрывают новые карбидно-графеновые смеси, нацеленные на износ тормозных дисков, сигнализируя о входе автомобильных поставщиков, стремящихся сократить выбросы частиц. Производители систем холодного напыления привлекают венчурный капитал для масштабирования технологии переработки сопельного газа, которая резко сокращает стоимость гелия. Экологическая производительность появляется как следующее конкурентное поле битвы, с компаниями, рекламирующими замкнутое улавливание порошка и системы маскирования без ЛОС для выигрыша квалификаций аэрокосмических и медицинских устройств.

Инвестиции в производство порошка также растут. Американский стартап открыл линию высокого давления водной атомизации в 2025 году для локализации сырья Ni-основного суперсплава, сокращая зависимость от европейского импорта. Тем временем корейский консорциум ввел в эксплуатацию завод прекурсора суспензионного плазменного напыления мощностью 500 т/год, обеспечивая поставки для наноструктурированных теплозащитных проектов в программах реактивных двигателей Азиатско-Тихоокеанского региона. Эти шаги подчеркивают, как безопасность сырья и вертикальная интеграция изменяют расчеты рынка термического напыления.

Лидеры индустрии термического напыления

-

OC Oerlikon Management AG

-

Chromalloy Gas Turbine LLC

-

Linde

-

Kennametal Inc.

-

Bodycote

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: Aalberts N.V. приобрела Steel Goode Products, поставщика покрытий термического напыления, генерирующего приблизительно 15 млн долларов США годовой выручки, для укрепления сети услуг в южной части США и расширения географического охвата.

- Июль 2024: Oerlikon и MTU Aero Engines подписали соглашение о разработке для совместной инженерии цифровизированных линий термического напыления для деталей авиационных двигателей следующего поколения.

Глобальный отчет по рынку термического напыления - сфера охвата

Термическое напыление - это промышленный процесс покрытия, который нагревает или плавит металлические или керамические материалы и наносит их на поверхность. Рынок сегментирован по материалам порошковых покрытий, процессу, отрасли конечных пользователей и географии. По материалам порошковых покрытий рынок сегментирован на оксиды керамики, карбиды, металлы, полимеры и другие материалы порошковых покрытий. По процессу рынок сегментирован на горение и электрическую энергию. По отрасли конечных пользователей рынок сегментирован на аэрокосмическую промышленность, промышленные газовые турбины, автомобильную промышленность, электронику, медицинские устройства, энергетику и энергию и другие отрасли конечных пользователей. Отчет также охватывает размер рынка и прогнозы для рынка термического напыления в 16 странах в основных регионах. Размер рынка и прогнозы для каждого сегмента основаны на стоимости (млн долларов США).

| Оксиды керамики |

| Карбиды |

| Металлы |

| Полимеры и другие материалы |

| Горение |

| Электрическая энергия |

| Аэрокосмическая промышленность |

| Промышленные газовые турбины |

| Автомобильная промышленность |

| Электроника |

| Медицинские устройства |

| Энергетика и энергия |

| Нефть и газ |

| Прочие (целлюлозно-бумажная, горнодобывающая и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По материалам порошковых покрытий | Оксиды керамики | |

| Карбиды | ||

| Металлы | ||

| Полимеры и другие материалы | ||

| По процессу | Горение | |

| Электрическая энергия | ||

| По отраслям конечных пользователей | Аэрокосмическая промышленность | |

| Промышленные газовые турбины | ||

| Автомобильная промышленность | ||

| Электроника | ||

| Медицинские устройства | ||

| Энергетика и энергия | ||

| Нефть и газ | ||

| Прочие (целлюлозно-бумажная, горнодобывающая и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка термического напыления в 2025 году?

Размер рынка термического напыления составляет 9,15 млрд долларов США в 2025 году и прогнозируется достичь 11,22 млрд долларов США к 2030 году.

Какой материальный сегмент лидирует на рынке?

Оксиды керамики занимают верхнюю позицию с долей выручки 30,15% в 2024 году и прогнозируются к росту на 5,12% среднегодового темпа роста до 2030 года.

Что движет сдвигом к процессам напыления электрической энергии?

Более строгие правила ЛОС и потребность в более тонком контроле микроструктуры направляют пользователей к плазменным и дуговым системам, которые выделяют меньше загрязняющих веществ и позволяют использовать передовые материалы.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое расширение электромобилей, электроники и установок промышленных газовых турбин повышает спрос, давая региону прогнозный среднегодовой темп роста 6,21%.

Как регулирование выбросов влияет на поставщиков покрытий?

Новые правила в Калифорнии и Европейском союзе требуют более высокой эффективности улавливания и более зеленой химии, побуждая к инвестициям в замкнутые плазменные кабины и маскирование с низким содержанием ЛОС.

Последнее обновление страницы: