Размер и доля рынка низкотемпературных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

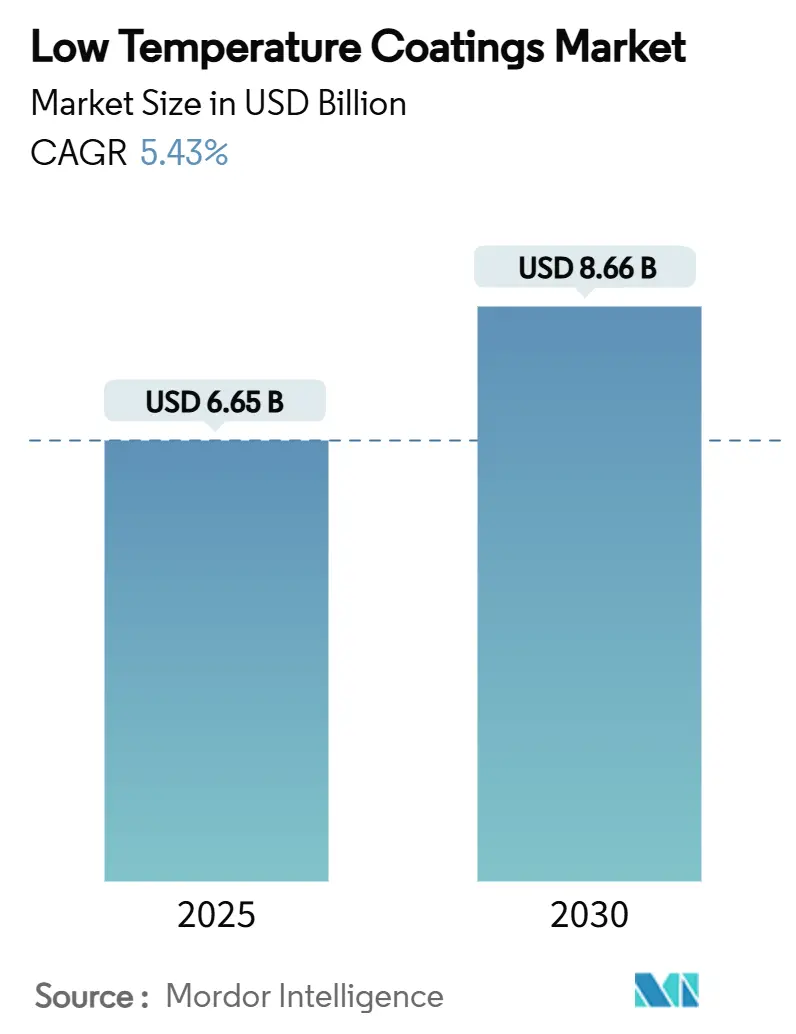

| Размер Рынка (2025) | 6.65 Миллиардов долларов США |

| Размер Рынка (2030) | 8.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка низкотемпературных покрытий от Mordor Intelligence

Размер рынка низкотемпературных покрытий оценивается в 6,65 млрд долларов США в 2025 году и, как ожидается, достигнет 8,66 млрд долларов США к 2030 году при CAGR 5,43% в прогнозном периоде (2025-2030). Стабильный прогресс отражает регулятивное давление по сокращению выбросов от технологического нагрева, рост цен на энергию, который поощряет более холодные профили отверждения, и технологический прогресс, который теперь позволяет достигать полной производительности при температурах около 120 °C. Экономия энергии до 25% стала обычной, когда заводы переходят с циклов запекания при 375 °F на составы, отверждающиеся при 285 °F, улучшая производительность и снижая углеродный след. Спрос также стимулируется растущим использованием пластиков, композитов и 3D-печатных деталей, которые деформируются в обычных печных условиях, а также всплеском производства электромобилей (EV), требующих термически стабильных, но мягко отвержденных корпусов батарей. Конкурентная интенсивность умеренная: ведущие поставщики используют химию смол, лазерное отверждение и стратегические приобретения для защиты доли рынка, в то время как нишевые игроки нацелены на сегменты сверхнизкого запекания, такие как техническое обслуживание морских ветряных установок и аддитивное производство. Колебания стоимости сырья, особенно диоксида титана, и техническая сложность нанесения сверхтонких пленок толщиной менее 25 мкм остаются основными препятствиями.

Ключевые выводы отчета

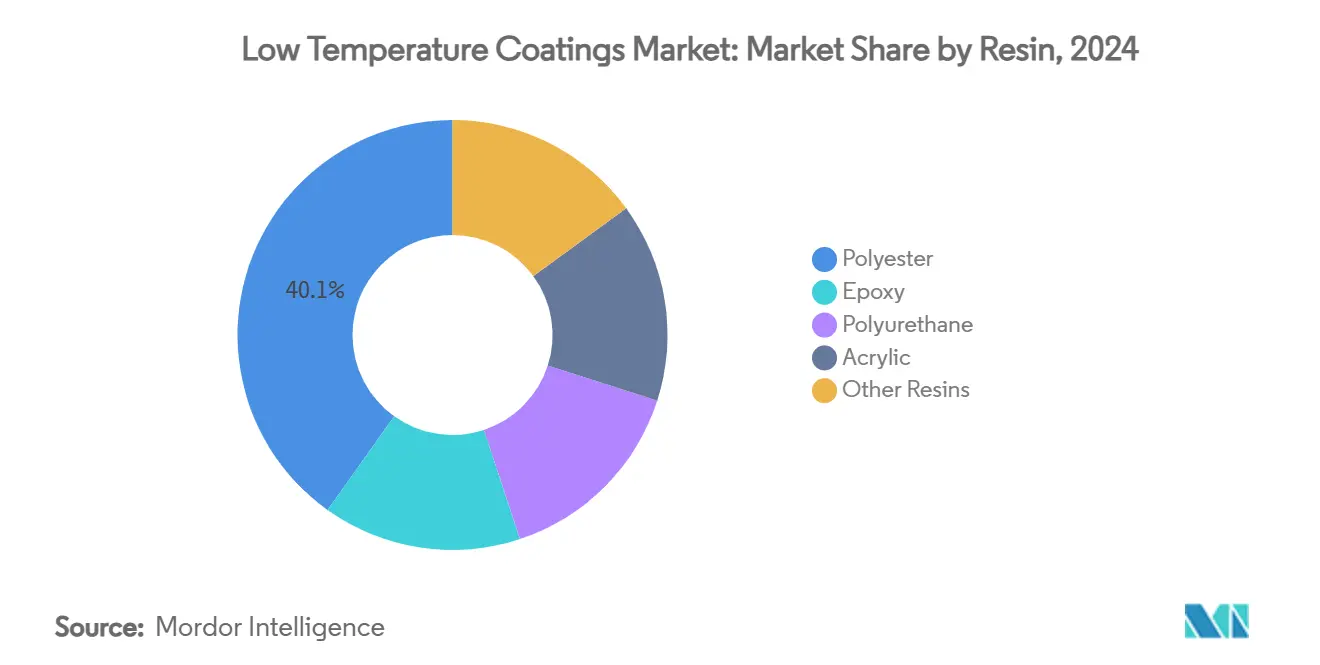

- По смолам полиэфир доминировал с долей 40,12% в 2024 году; полиуретан является самым быстрорастущим с CAGR 7,18% до 2030 года.

- По технологиям порошковые покрытия занимали 72,14% доли рынка низкотемпературных покрытий в 2024 году, тогда как УФ/ЭЛ системы прогнозируются к росту с CAGR 7,45% до 2030 года.

- По подложкам металлы составляли 57,88% доли размера рынка низкотемпературных покрытий в 2024 году, в то время как пластики и композиты растут с CAGR 8,05%.

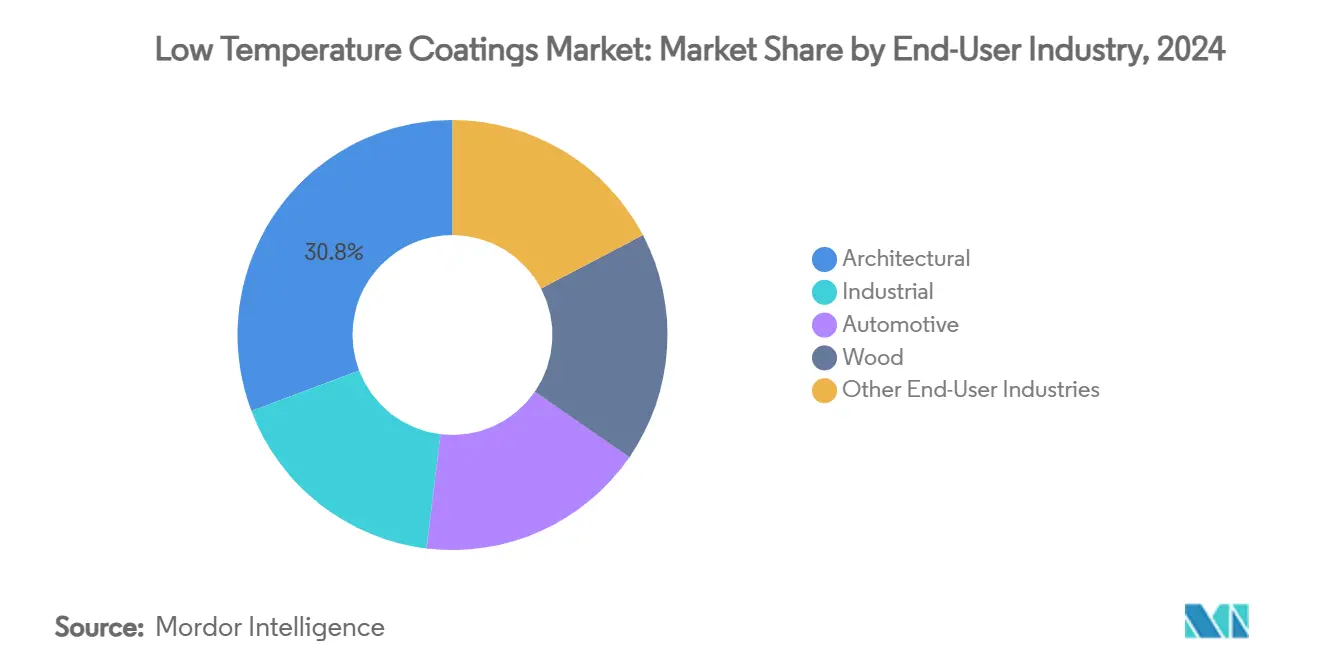

- По применению конечных пользователей архитектурные покрытия лидировали с долей выручки 30,76% в 2024 году; корпуса батарей EV должны расти быстрее всего с CAGR 7,91% до 2030 года.

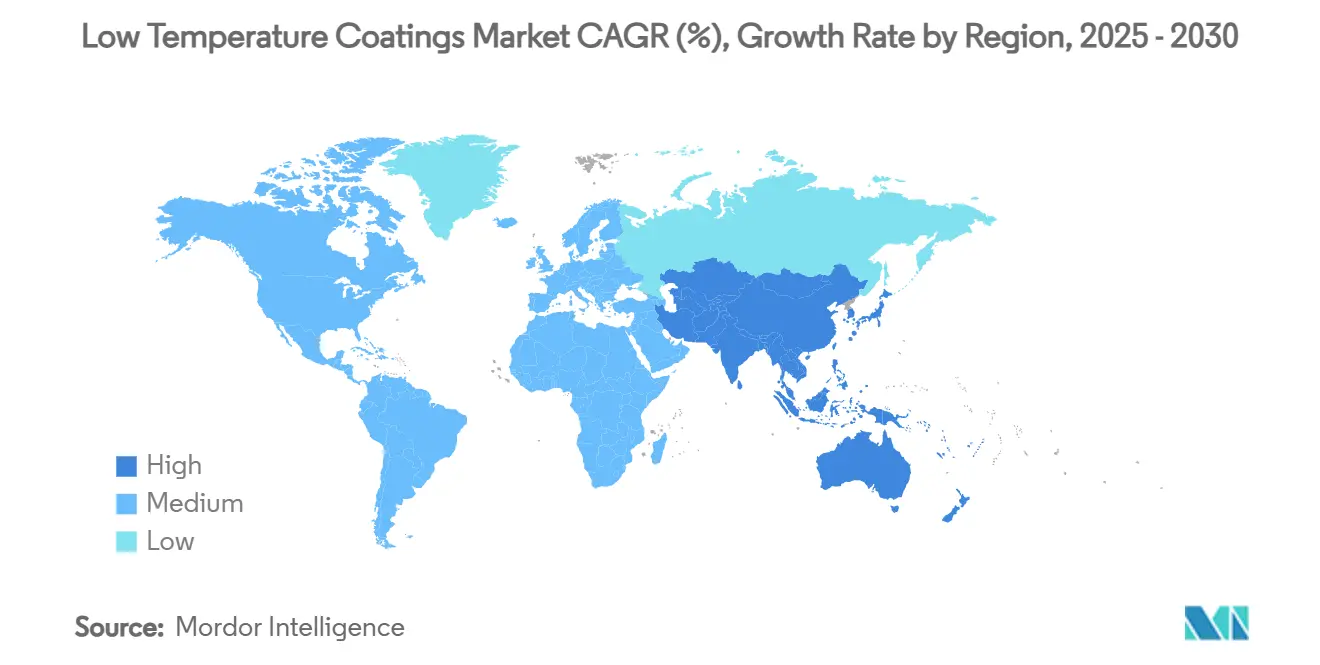

- По регионам Азиатско-Тихоокеанский регион занимал 46,15% выручки 2024 года и прогнозируется к достижению самого высокого регионального CAGR 7,27% до 2030 года.

Глобальные тенденции и аналитические данные рынка низкотемпературных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Экономия энергии от снижения температур отверждения | +1.2% | Глобально, с наиболее сильным влиянием в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Растущее применение для термочувствительных подложек в электромобилях и электронике | +1.8% | Основа в АТЭР, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Углеродное ценообразование технологического тепла, ускоряющее внедрение | +0.9% | ЕС и Калифорния, расширение на другие регионы | Краткосрочный период (≤ 2 лет) |

| 3D-печатные детали, требующие покрытий сверхнизкого запекания | +0.7% | Северная Америка и ЕС, появление в АТЭР | Долгосрочный период (≥ 4 лет) |

| Переход технического обслуживания морских ветряных башен на низкотемпературное отверждение | +0.5% | Европа и прибрежные регионы Северной Америки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Экономия энергии от снижения температур отверждения

Заводы, которые модернизируются до низкотемпературных порошковых систем, экономят до 25% потребления газа или электричества - цифра, подтвержденная производственными линиями, которые снизили пики отверждения с 400 °F до 325 °F, сохраняя при этом коррозионную стойкость. Более короткое время пребывания в печи также повышает скорость линии, улучшая использование активов. Регионы с высокими энергетическими тарифами, такие как Калифорния и Германия, первыми внедряют эти составы, однако окупаемость теперь аналогична в других местах, поскольку углеродные сборы расширяются. Окупаемость часто достигается в течение одного года благодаря меньшим счетам за коммунальные услуги и меньшему количеству циклов обслуживания фильтров. Этот переход снижает выбросы области применения 1, позиционируя пользователей для будущих режимов углеродных пограничных сборов[1]California Air Resources Board, "Industrial Cap-and-Trade Program Overview," arb.ca.gov .

Растущее применение для термочувствительных подложек в электромобилях и электронике

Корпуса батарей EV и электронные модули не могут переносить тепловой удар, типичный для традиционного запекания. Покрытия, полимеризующиеся при 130 °C, защищают диэлектрики, сохраняют клеевые слои и соответствуют целевым показателям сопротивления изоляции, не нарушая химию батарейных элементов. Материалы теплового интерфейса склеиваются при 35 °C, поэтому покрасочные цеха теперь интегрируют зоны низкотемпературного запекания после сборки элементов. Линии упаковки полупроводников отражают эту тенденцию, требуя циклы ниже 150 °C, которые избегают коробления в платах с мелким шагом. Азиатско-Тихоокеанский регион лидирует из-за плотности цепочки поставок EV, но североамериканские гигафабрики быстро устанавливают идентичные окна отверждения.

Углеродное ценообразование технологического тепла, ускоряющее внедрение

Система кэп-энд-трейд Калифорнии и Европейская система торговли выбросами повышают стоимость каждой терм, генерируемой выше базового уровня, превращая технический выбор в финансовый императив. Объекты с крупными газовыми печами отверждения теперь рассчитывают прямую экономию от повышения на 0,9% CAGR, связанного с углеродными доплатами. Канадские правила чистой электроэнергии и правило платы за метан в США усиливают эффект, поощряя модернизацию оборудования, которая снижает киловатт-часы на покрытую деталь. Фирмы, которые переходят на технологии сверхнизкого запекания, поэтому не только сокращают счета, но и накапливают излишки квот.

3D-печатные детали, требующие покрытий сверхнизкого запекания

Аддитивное производство часто использует нейлон 6, поликарбонат и армированные углеродным волокном полимеры, температуры отклонения при нагреве которых находятся около 140 °C. Недавно разработанные порошки плавятся и текут при 110 °C, затем сшиваются под лазерными вспышками или каталитическим инфракрасным излучением за минуты, устраняя размерный дрейф[2]Allnex, "UV/EB Low-Temperature Curable Powder Coatings," allnex.com. Ранние последователи в аэрокосмической и автоспортивной отраслях используют лазерно-отверждаемые порошки, которые освобождают производственные площади, ранее занятые конвекционными туннелями. Гранты Министерства энергетики сигнализируют о готовности к более широкому промышленному развертыванию к 2025 году, расширяя адресуемый тоннаж для рынка низкотемпературных покрытий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная способность достигать сверхтонких пленок | -0.8% | Глобально, особенно в прецизионных применениях | Среднесрочный период (2-4 года) |

| Конкуренция с УФ/ЭЛ системами отверждения при комнатной температуре | -0.6% | Северная Америка и ЕС, расширение на АТЭР | Краткосрочный период (≤ 2 лет) |

| Дефекты теплового удара на композитных подложках | -0.4% | Производственные центры АТЭР, аэрокосмические секторы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная способность достигать сверхтонких пленок

Ниже 25 мкм многие порошковые химии страдают от апельсиновой корки и образования пор, поскольку более низкие температуры печи ограничивают текучесть и выравнивание. Программы автомобильных лаков поэтому колеблются в переводе целых флотов, вместо этого резервируя линии низкого запекания для слоев среднего покрытия, где толщина пленки может оставаться толще. Каталитические пакеты, которые ускоряют плотность сшивки при 135 °C, помогают, но добавляют стоимость составления. Исследования гибридных полиэфиров и наполненных наночастицами смол продолжаются, но крупномасштабные прорывы остаются в двух-четырех годах.

Конкуренция с УФ/ЭЛ системами отверждения при комнатной температуре

УФ-отверждаемые порошки разжижаются при 120 °C и мгновенно отверждаются за секунды при воздействии ультрафиолетовых или электронных лучей, устраняя необходимость в длительных циклах запекания. Недавние достижения расширяют глубину проникновения до 2,5 см, достаточную для многих деревянных и толстометаллических деталей. Цены на оборудование падают, делая стоимость конверсии конкурентоспособной. Однако УФ-линии борются с глубокими полостями и пигментированными оттенками, оставляя место для термореактивных систем низкого запекания. Две технологии будут сосуществовать, но битвы за долю рынка сократят прогнозируемый CAGR на 0,6 процентных пункта в некоторых регионах.

Сегментный анализ

По смолам: инновации полиуретана движут эволюцией рынка

Полиэфирные системы составили 40,12% выручки 2024 года, поддерживаемые долгой историей архитектурной долговечности и конкурентоспособными ценами. Полиэфиры также хорошо склеиваются с оцинкованной сталью, высокообъемной подложкой в строительстве, что укрепляет их базовую позицию. Рынок низкотемпературных покрытий, тем не менее, отдает предпочтение полиуретану для применений, требующих как гибкости, так и химической стойкости. Двухкомпонентные и блокированные изоцианатные химии отверждаются при 120 °C, открывая категории пластика и композита, которые полиэфиры не могут достичь.

Объемы полиуретана прогнозируются к росту с CAGR 7,18%, самым быстрым среди смол, поскольку производители EV устанавливают гибкие диэлектрические слои для крышек батарей. Ежегодный рост потребления полиуретана в Мексике на 5-7% подчеркивает глобальный импульс. Водные 2К-ПУР гибриды соответствуют ограничениям ЛОС, но все еще обеспечивают адгезию, требуемую для рамок потребительской электроники. Эти факторы вместе усиливают рост полиуретана в рынке низкотемпературных покрытий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: УФ/ЭЛ системы бросают вызов доминированию порошка

Порошковая технология занимала 72,14% выручки 2024 года благодаря масштабной экономии и знакомству процессов. Составители снизили пороги отверждения со 180 °C десять лет назад до 140 °C сегодня, сократив потребление энергии на квадратный метр примерно на одну треть. Крупнейшие поставщики порошка теперь предлагают лазерно-отверждаемые системы, которые достигают полных свойств за три минуты при комнатной температуре - инновацию, готовую еще больше повысить производительность линии.

УФ/ЭЛ отверждение является спринтером, прогнозируемым с CAGR 7,45% до 2030 года. Оно объединяет работу без растворителя с температурами отверждения до 110 °C, что привлекает линии мебели из МДФ и заводы виниловых напольных покрытий. Принятие ускоряется, когда операторам нужна мгновенная обработка для питания зон сборки точно в срок. Эти возможности расширяют технологический выбор и стимулируют здоровое соперничество внутри сегмента размера рынка низкотемпературных покрытий, где УФ/ЭЛ решения уже занимают двузначные доли в промышленной древесине.

По подложкам: пластики и композиты рывком вперед

Металл остался основной подложкой с долей 57,88% в 2024 году, закрепленной инфраструктурной сталью, белой техникой и автомобильным кузовом в белом. Стандарты коррозии, такие как ASTM B117, по-прежнему опираются на металлические корпуса для эталонного тестирования, обеспечивая прочное ядро рынка. Тем не менее, пластики и композиты должны зафиксировать CAGR 8,05% до 2030 года, поскольку транспортные платформы преследуют цели снижения массы.

УФ-порошковые смеси, которые сплавляются при 110 °C, доказали свою эффективность на поликарбонатных рамках фар и панелях кузова из углеродного волокна. Предварительные обработки, такие как атмосферная плазма, грубят поверхности низкой энергии, повышая прочность адгезии более чем на 30% по сравнению с стандартными процедурами пескоструйной обработки. Сдвиг расширяет размер рынка низкотемпературных покрытий для неметаллических деталей и вводит новые ценностные предложения, такие как экранирование ЭМИ и слои тепловыделения.

По отраслям конечного потребления: корпуса батарей EV движут инновациями

Архитектурный сектор обеспечил 30,76% продаж 2024 года, поскольку строители устанавливают пигменты холодной кровли и грунтовки низкого запекания для соответствия кодам зеленого строительства. Солнечно-отражающие верхние покрытия могут снизить температуру поверхности на 40 °F, уменьшая нагрузки HVAC и удовлетворяя кредитам LEED. Эти особенности держат архитектуру якорем отрасли низкотемпературных покрытий.

Корпуса батарей EV, однако, представляют самый быстрый вектор роста с CAGR 7,91%. Автопроизводители требуют диэлектрическую целостность между -20 °C и 45 °C окружающей среды, диапазон, который низкотемпературные полиуретаны соответствуют без охрупчивания. Команды закупок OEM также отдают предпочтение одноэтапным порошковым маршрутам для удаления комнат испарения растворителя, согласуясь с заводскими площадями новых гигафабрик. Импульс цементирует электрификацию транспорта как центральный драйвер внутри рынка низкотемпературных покрытий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал в ландшафте с 46,15% выручки 2024 года и прогнозируется к росту с CAGR 7,27%, самым быстрым региональным показателем. Обширные кластеры порошковых покрытий Китая получают выгоду от крупнообъемного производства бытовой техники и EV, в то время как автомобильное строительство Индии и экспорт бытовой техники Индонезии обеспечивают дополнительное притяжение. Растущие энергетические тарифы и усиливающиеся правила ЛОС в крупных городах дополнительно поощряют принятие химий холодного отверждения.

Северная Америка занимает второе место по стоимости; ее рост основывается как на политическом, так и на технологическом лидерстве. Финансирование Министерства энергетики США исследований лазерно-отверждаемых порошков сокращает временные рамки коммерциализации, а правила технологического тепла Калифорнии переводят лабораторные прорывы в реальные обязательства по закупкам. Мексика добавляет импульс, расширяя линии рулонного покрытия с 3,6 млн долларов США новых мощностей, укрепляя трансграничные цепочки поставок.

Европа соответствует Северной Америке по инновациям, но отличается использованием агрессивного углеродного ценообразования. Стратегия управления промышленным углеродом ЕС устанавливает явные цели хранения, подталкивая промышленных покрывателей к энергосберегающим вариантам. Между тем производители по всему Ближнему Востоку, Африке и Южной Америке постепенно мигрируют к системам низкого запекания, поскольку многонациональные клиенты обеспечивают единообразные спецификации, расширяя общий след рынка низкотемпературных покрытий.

Конкурентный ландшафт

Рыночная структура умеренно консолидирована с верхним ярусом, доминируемым Sherwin-Williams, PPG Industries, AkzoNobel и BASF. Sherwin-Williams расширила свой центр НИОКР в Огайо и зафиксировала чистые продажи в размере 23,1 млрд долларов США в 2023 году, сигнализируя о надежном денежном потоке для модернизации составов. PPG представила электрокоат ENVIRO-PRIME EPIC 200R, который отверждается на 20 °C ниже, чем его предшественник, открывая экономию энергии на автомобильных заводах. AkzoNobel инвестировала 3,6 млн долларов США для увеличения мексиканского производства рулонного покрытия на 35%, укрепляя свое региональное покрытие.

Слияния и отчуждения продолжают изменять поле. Приобретение AOC компанией Nippon Paint за 2,3 млрд долларов США расширяет ее азиатское присутствие, в то время как движение BASF к исследованию отчуждения своего подразделения покрытий стоимостью 6,8 млрд долларов США может вызвать дальнейшую консолидацию. Технологические сотрудничества углубляются: Axalta и Dürr Systems совместно коммерциализируют цифровую покраску без перерасхода, а PPG партнерствует с Shaw Industries по смоляным напольным покрытиям нового поколения. Конкуренты вне традиционного круга, такие как специалисты по лазерному отверждению и стартапы дисперсии графена, захватывают нишевую долю в ветряных, 3D-печатных и батарейных рынках. Результатом является экосистема, где действующие лица защищают масштаб, но новички вносят быстрые инновации, коллективно продвигая рынок низкотемпературных покрытий.

Лидеры отрасли низкотемпературных покрытий

-

Akzo Nobel N.V.

-

The Sherwin-Williams Company

-

Jotun

-

PPG Industries, Inc.

-

Axalta Coating Systems LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2023: AkzoNobel представила революционное архитектурное порошковое покрытие, которое отверждается всего при 150°C, заслужив сертификацию Qualicoat класса один. Отверждаясь при температурах на 30°C ниже традиционных порошковых покрытий, Interpon D1036 Low-E помогает клиентам экономить до 20% энергопотребления.

- Июнь 2023: PPG запустила свои покрытия PPG ENVIRO-PRIME EPIC 200R, новую линию продуктов электрокоат (e-coat), предназначенных для отверждения при более низких температурах, чем конкурирующие технологии. Эти покрытия предлагают значительные преимущества устойчивости, включая сниженное энергопотребление и более низкие выбросы CO2.

Объем глобального отчета по рынку низкотемпературных покрытий

Глобальный отчет по рынку низкотемпературных покрытий включает:

| Полиэфир |

| Эпоксид |

| Полиуретан |

| Акрил |

| Другие смолы |

| Порошковые |

| Жидкие - на основе растворителя |

| Жидкие - на водной основе |

| УФ / ЭЛ-отверждение |

| Металлы |

| Пластики и композиты |

| Древесина |

| Другие подложки |

| Архитектурная |

| Промышленная |

| Автомобильная |

| Древесина |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны СЕВЕРНОЙ ЕВРОПЫ | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По смолам | Полиэфир | |

| Эпоксид | ||

| Полиуретан | ||

| Акрил | ||

| Другие смолы | ||

| По технологиям | Порошковые | |

| Жидкие - на основе растворителя | ||

| Жидкие - на водной основе | ||

| УФ / ЭЛ-отверждение | ||

| По подложкам | Металлы | |

| Пластики и композиты | ||

| Древесина | ||

| Другие подложки | ||

| По отраслям конечного потребления | Архитектурная | |

| Промышленная | ||

| Автомобильная | ||

| Древесина | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны СЕВЕРНОЙ ЕВРОПЫ | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какие факторы движут рынком низкотемпературных покрытий в 2025 году?

Экономия энергозатрат, более строгие режимы углеродного ценообразования и необходимость защиты термочувствительных подложек, таких как корпуса батарей EV, являются основными факторами роста.

Какая технология растет быстрее всего в рынке низкотемпературных покрытий?

Системы УФ/ЭЛ отверждения прогнозируются к росту с CAGR 7,45% до 2030 года, поскольку они отверждаются при 110 °C и обеспечивают мгновенную обработку.

Какова доля Азиатско-Тихоокеанского региона в рынке низкотемпературных покрытий?

Азиатско-Тихоокеанский регион занимал 46,15% глобальной выручки в 2024 году и ожидается к росту с CAGR 7,27% до 2030 года.

Почему полиуретановые смолы набирают популярность?

Полиуретаны предлагают гибкость, химическую стойкость и отверждаются при 120 °C, делая их подходящими для автомобильных и электронных применений, прогнозируемых к росту с CAGR 7,18%.

Последнее обновление страницы: