Размер и доля рынка лечения талассемии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

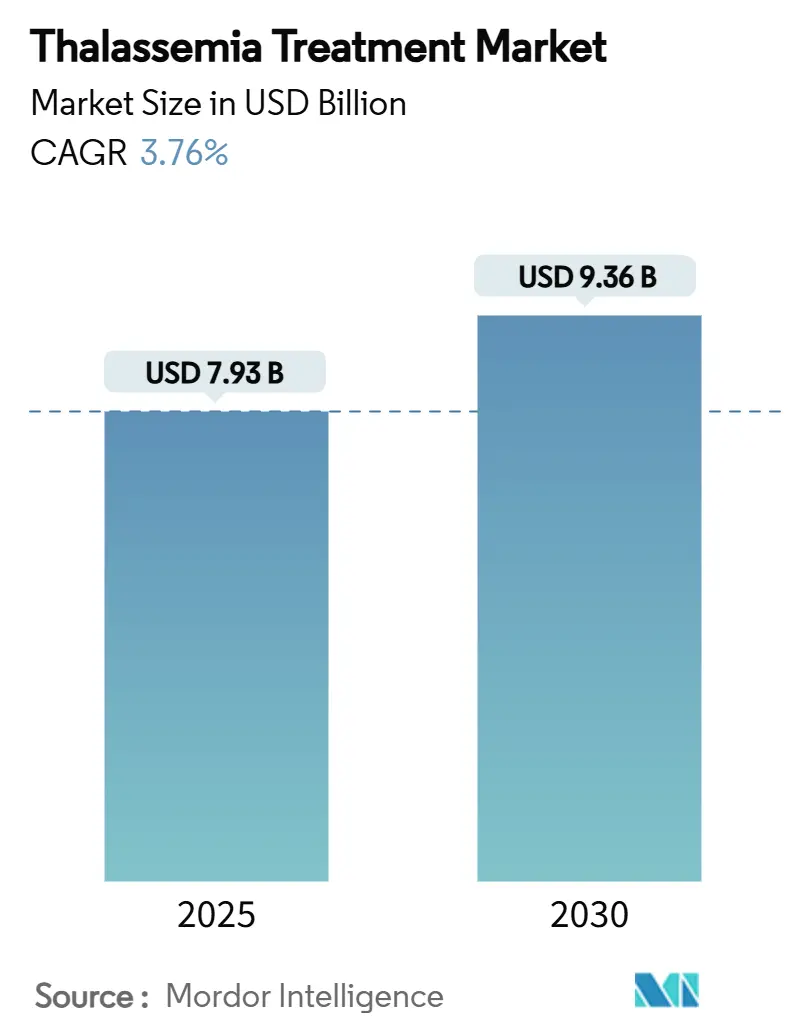

| Размер Рынка (2025) | 7.93 Миллиардов долларов США |

| Размер Рынка (2030) | 9.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения талассемии от Mordor Intelligence

Размер рынка лечения талассемии составил 7,93 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 9,36 млрд долларов США к 2030 году, отражая годовой темп роста 3,76%. Рынок лечения талассемии продолжает переходить от поддерживающей терапии к лечебным генно-редактирующим решениям после знаменательных одобрений CASGEVY и ZYNTEGLO в основных экономиках FDA. Постоянный спрос от приблизительно 300 000 пациентов во всем мире, которые живут с тяжелыми формами заболевания, обеспечивает стабильность доходов, даже когда лечебные варианты начинают сужаться, объемы переливания BDgene. Новые методы лечения, диагностика на основе ИИ и инфраструктура специализированных клиник меняют то, как плательщики, поставщики медицинских услуг и производители распределяют ресурсы внутри рынка лечения талассемии. Доверие инвесторов остается высоким, что иллюстрируется соглашением о покупке Bluebird Bio компаниями Carlyle и SK Capital, которое основано на амбициозных целевых показателях продаж в размере 600 млн долларов США к 2027 году Bluebird Bio. В то же время давление на доступность и стоимость - особенно прейскурантная цена в 2,2 млн долларов США за генную терапию - сдерживает краткосрочное внедрение, заставляя системы здравоохранения взвешивать большие авансовые платежи против 5,4 млн долларов США пожизненных расходов на традиционную терапию HemaSphere.

Ключевые выводы отчета

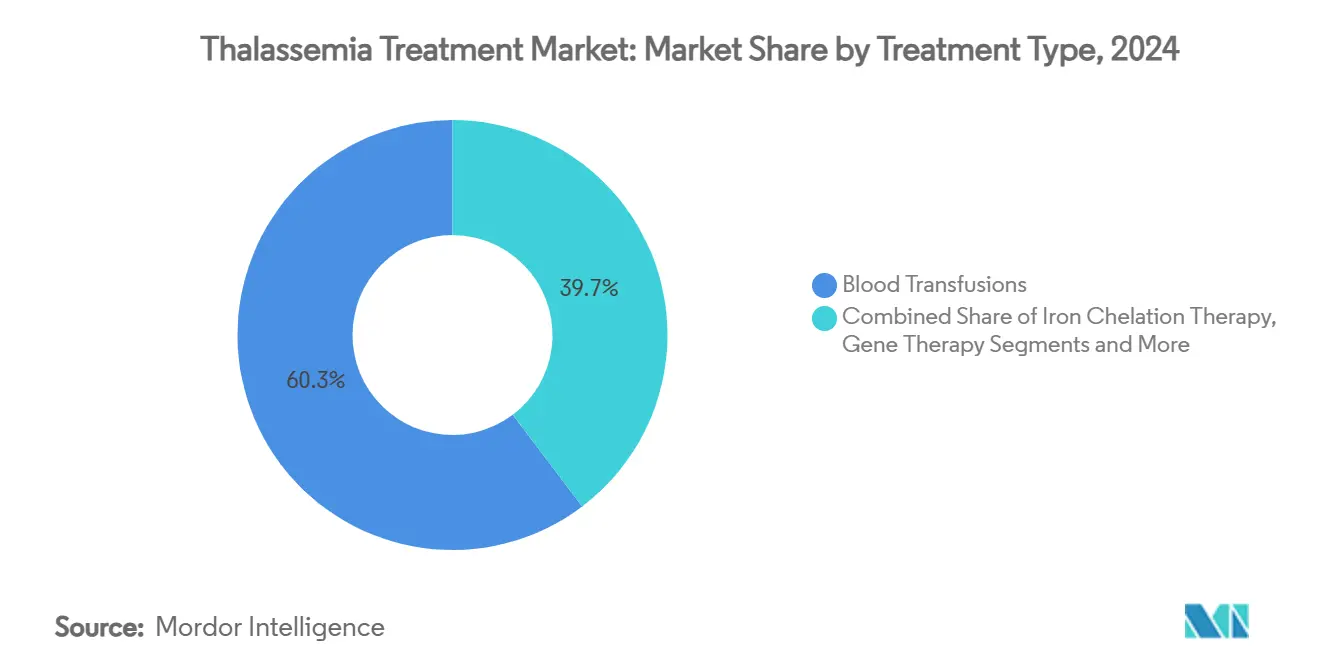

- По типу лечения переливание крови доминировало с долей 60,3% рынка лечения талассемии в 2024 году, в то время как генная терапия идет по пути к самому быстрому годовому темпу роста 13,3% до 2030 года.

- По типу заболевания бета-талассемия занимала 71,8% доли рынка лечения талассемии в 2024 году; большая бета-талассемия демонстрирует самые быстрые перспективы роста 9,5% до 2030 года.

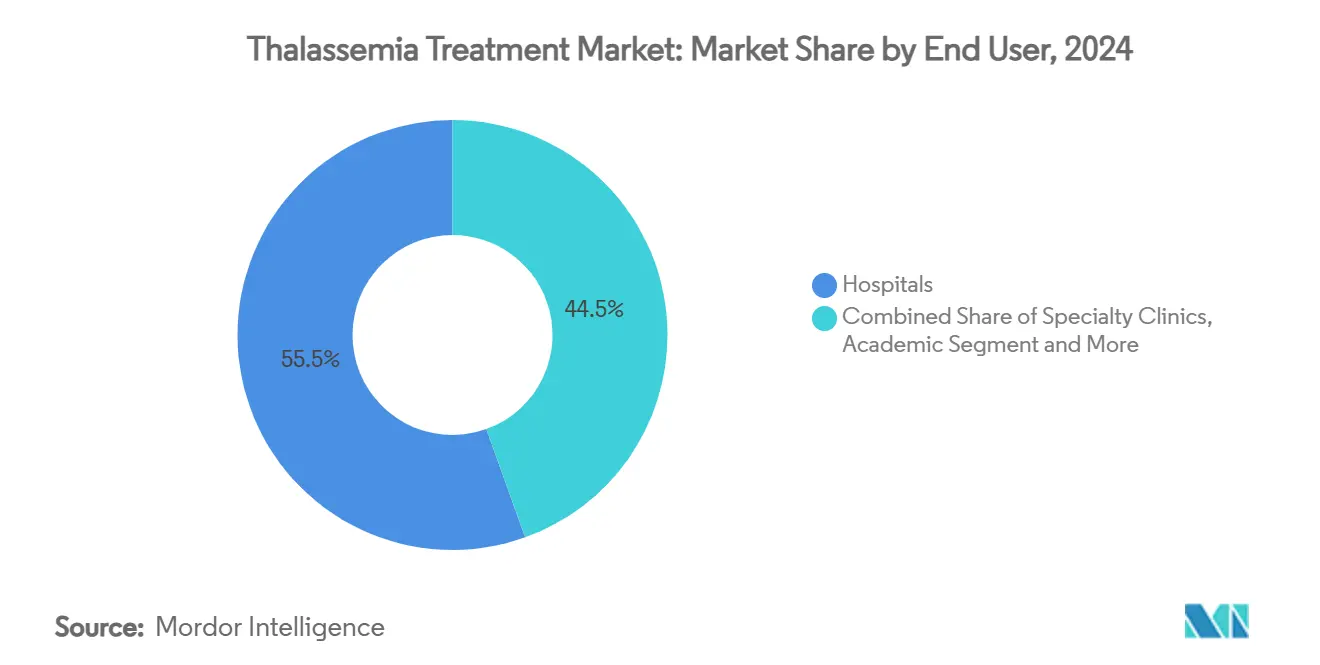

- По конечному пользователю больницы составили 55,5% доходов в 2024 году, однако специализированные клиники показывают годовой темп роста 8,5% как предпочтительные места для проведения генной терапии.

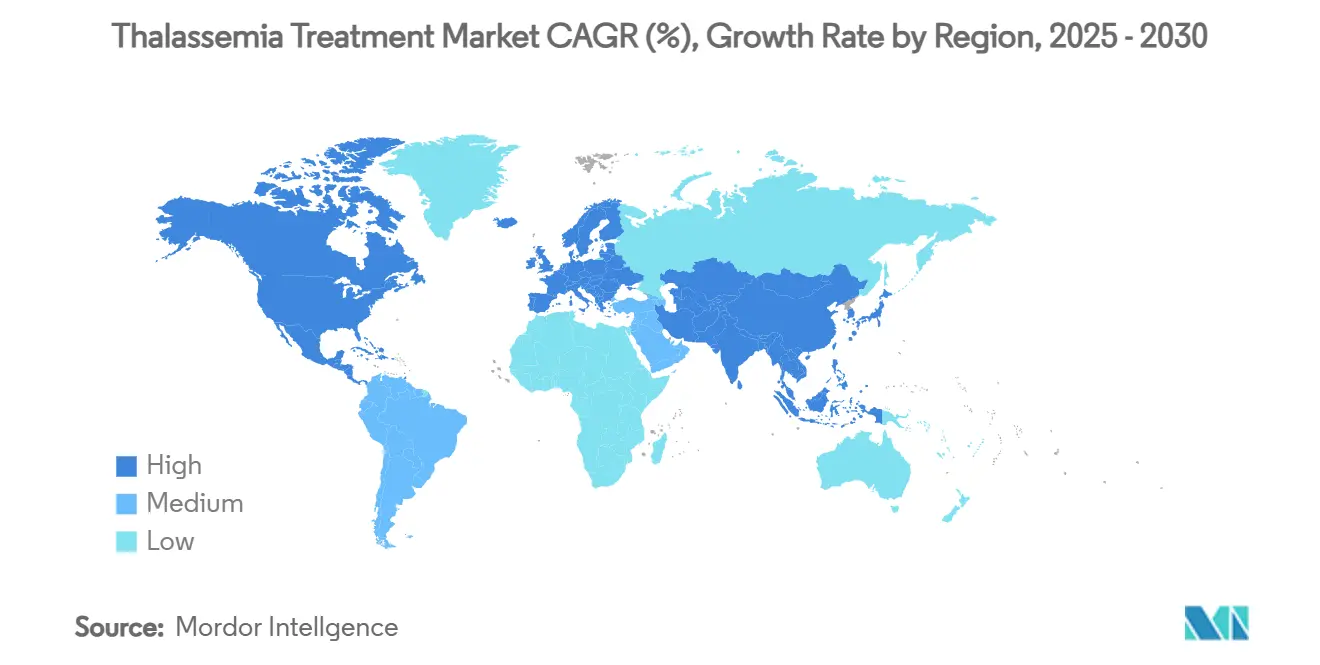

- По географии Азиатско-Тихоокеанский регион захватил 48,5% рынка лечения талассемии в 2024 году, тогда как регион Ближнего Востока и Африки, по прогнозам, будет расти с годовым темпом роста 7,3% до 2030 года.

Глобальные тренды и аналитика рынка лечения талассемии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз годового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность талассемии | +0.80% | Глобально, сконцентрировано в Средиземноморье, Южной Азии, Юго-Восточной Азии | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность и программы скрининга | +0.60% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка с расширением в Северную Америку и ЕС | Среднесрочно (2-4 года) |

| Регуляторные одобрения передовых генных терапий | +1.20% | В первую очередь Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Включение талассемии в геномные панели новорожденных | +0.40% | Глобально, с ранним внедрением на развитых рынках | Долгосрочно (≥ 4 лет) |

| Недорогие пероральные железные хелаторы, улучшающие приверженность | +0.30% | Глобально, особенно влиятельно на развивающихся рынках | Среднесрочно (2-4 года) |

| Алгоритмы подбора крови на основе ИИ, снижающие аллоиммунизацию | +0.20% | Глобально, с более быстрым внедрением в технологически развитых системах здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность талассемии

Китай принимает 47,48 миллионов носителей и сообщает о более чем 20 000 пораженных рождений каждый год.[1]Калифорнийский университет Сан-Франциско, "Глобальное бремя талассемии," ucsf.eduКомплексный генетический скрининг обнаруживает дополнительные недиагностированные случаи и поддерживает расширение рынка лечения талассемии. Сопоставимые закономерности появляются на Филиппинах, где 69,22% протестированных лиц положительны, и альфа-талассемия доминирует в 65,77% из них. Высокие частоты носительства примерно 5% для альфа и 4% для бета-талассемии в южном Китае требуют надежных терапевтических мощностей. В Средиземноморье заболеваемость сильно варьируется - 36,8 случаев на 100 000 в южных странах против 15,9 на 100 000 дальше на севере, HAL Science. Вместе эти эпидемиологические реалии обеспечивают долгосрочный объем для каждого основного терапевтического класса.

Растущая осведомленность и программы скрининга

Инициативы для новорожденных обеспечивают более раннюю диагностику и изменяют потоки пациентов в рынок лечения талассемии. Саудовская Аравия обследовала 5 715 младенцев и отметила 25,7% как положительных, увеличивая число подходящих пациентов для консультирования и терапии. 16-летний опыт Дании показал пятикратное увеличение диагностических обследований и дал 5 142 подтверждения носительства и 136 промежуточных/основных подтверждений.[2]Редакционная коллегия HemaSphere, "Результаты скрининга носителей на Филиппинах," hemspherejournal.com Двадцатилетний набор данных Айовы доказывает растущую актуальность скрининга гемоглобинопатии. Руководство ВОЗ по приоритету профилактики снизило заболеваемость на Кипре, в Греции и Италии, показывая, что скрининг и пренатальное консультирование дополняют, а не уменьшают последующий спрос на терапию.

Регуляторные одобрения передовых генных терапий

Разрешение FDA 2024 года на CASGEVY ввело генное редактирование CRISPR как практическое лекарство от трансфузионно-зависимой бета-талассемии AABB. Девяносто один процент получателей достигли независимости от переливания, результат, отраженный условным одобрением EMA, где 39 из 42 пациентов поддерживали гемоглобин выше 9 г/дл EMA. Vertex открыла девять центров для доставки продукта и установила цену лечения в 2,2 миллиона долларов США, цифра, сопоставленная с пожизненными расходами в 5,4 миллиона долларов США. Кандидаты на поздней стадии, такие как лентивирусная терапия BDgene, сигнализируют о конвейере, который планируется расширить в течение прогнозного периода. Регуляторные одобрения, таким образом, ускоряют рыночное внедрение и закрепляют рамки плательщиков.

Включение талассемии в геномные панели новорожденных

Геномные скрининги объединяют талассемию с широким набором заболеваний, используя секвенирование длинного прочтения для обнаружения сложных вариантов. Molecular Cytogenetics. Обнаружение дупликации αααα280 в китайских семьях, Orphanet Journal показало, как методы следующего поколения повышают диагностическую точность, изменяют консультирование и направляют уход рано в жизни.[3]Orphanet Journal of Rare Diseases, "Обнаружение дупликации αααα280 в китайских семьях," biomedcentral.com Снижающиеся расходы на образец делают эти панели жизнеспособными для популяционных программ, укрепляя базу пациентов рынка лечения талассемии далеко в будущее.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз годового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость лечебных терапий | -0.90% | Глобально, особенно влиятельно на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Ограниченные пулы добровольных доноров крови | -0.50% | Глобально, с острой нехваткой в развивающихся регионах | Среднесрочно (2-4 года) |

| Узкие места в производственных мощностях векторов | -0.70% | В первую очередь Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Регуляторная неопределенность для геномно-редактированных терапий | -0.40% | Глобально, с различными временными рамками одобрения в разных регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечебных терапий

Прейскурантная цена в 2,2 миллиона долларов США за инфузию генной терапии бросает вызов немедленной доступности. Обычное управление стоит 5,4 миллиона долларов США, распределенных на десятилетия, однако модели бюджетирования борются с единогодичными расходами. Медленное внедрение Bluebird Bio и в результате выкуп по 3,00 доллара за акцию подтверждают, как финансовые препятствия мешают внедрению. Плательщики требуют строгих досье по экономике здравоохранения, заставляя производителей к планам рассрочки или контрактам, основанным на результатах, которые остаются зарождающимися в большинстве регионов.

Ограниченные пулы добровольных доноров крови

Пациенты с талассемией могут нуждаться в множественных переливаниях каждую неделю, но донорское снабжение остается непоследовательным. Компании, такие как RedC Biotech, тестируют выращенные в лаборатории красные кровяные клетки как масштабируемое решение для HospiMedica. Ранняя израильская работа по универсальным красным клеткам, полученным из стволовых клеток, показывает перспективы, Ynet News, в то время как испытание RESTORE изучает их реальную эффективность. Подбор на основе ИИ сокращает аллоиммунизацию, однако глобальное расширение займет несколько лет, оставляя краткосрочные пробелы в традиционных цепях поставок.

Анализ сегментов

По типу лечения: генная терапия нарушает традиционные парадигмы

Размер рынка лечения талассемии для сегмента генной терапии, согласно прогнозу, будет расширяться с годовым темпом роста 13,3%, отражая его способность прекратить пожизненные потребности в переливании у 91% пролеченных пациентов. Переливания крови все еще составляют 60,3% доли рынка лечения талассемии, подчеркивая их незаменимость для тех, кто еще не подходит для лечебных решений. Комбинированная железохелаторная терапия снизила сывороточный ферритин на 34,99% после одного года, сохраняя актуальность для трансфузионно-зависимых пациентов. Трансплантация стволовых клеток обеспечивает 85-90% выживаемость без талассемии для профилей низкого риска в UCSF, но остается ограниченной совместимостью донора. Лузпатерцепт обеспечил ≥33% снижение переливания у 21% участников исследования BELIEVE Reblozyl Pro, позиционируя его как переходную терапию. Добавление фолиевой кислоты улучшает гемоглобин и показатели боли в костях при малой бета-талассемии, Evidence-Based Practice, хотя его роль в основном заболевании остается дополнительной. В совокупности эти методы сосуществуют, но импульс явно благоприятствует генно-редактирующим платформам, которые пересматривают уравнение риск-выгода для плательщиков и пациентов.

Спрос на устойчивость подкрепляется расширением производственных мощностей в девяти авторизованных центрах CASGEVY. Тем не менее размер рынка лечения талассемии, приписываемый переливаниям, будет постепенно сокращаться по мере роста лечебного внедрения. Производители железных хелаторов во главе с Novartis и Apotex поэтому запускают формулировки, повышающие приверженность, для защиты доходов. Переходная динамика, наряду с доказанными преимуществами лузпатерцепта в качестве жизни, сигнализирует об экосистеме в потоке, а не о немедленном замещении устаревших вариантов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу заболевания: доминирование бета-талассемии движет инновации

Бета-талассемия владеет 71,8% доли рынка лечения талассемии в 2024 году и лидирует в росте с годовым темпом роста 9,5%, поскольку самый тяжелый фенотип стимулирует агрессивное внедрение терапии. CASGEVY и ZYNTEGLO специально нацелены на эту когорту, рационализируя их премиальное ценообразование. Альфа-талассемия, распространенная в Юго-Восточной Азии, имеет меньше вариантов, хотя программа Phase 2 лузпатерцепта Bristol Myers Squibb для болезни HbH отмечает прогресс для HemaSphere. Разнообразие мутаций, такое как делеция -α3.7, ответственная за 69,2% саудовских случаев, осложняет универсальные решения, укрепляя потребность в генотип-специфических подходах.

Непропорциональное бремя бета-талассемии привлекает несоразмерные исследования и разработки, оставляя терапевтический пробел для альфа-вариантов. Тем не менее скрининг новорожденных в географиях с высокой заболеваемостью выявляет носителей альфа раньше, обеспечивая, что рынок лечения талассемии остается разнообразным. По мере того как стратегии модуляции фетального гемоглобина показывают перспективы для обоих подтипов, конвейеры продуктов могут сойтись, но коммерческие приоритеты в настоящее время лежат с программами, ориентированными на бета, которые соответствуют более высокой тяжести и профилям готовности платить.

По конечному пользователю: специализированные клиники появляются как центры генной терапии

Больницы удерживали 55,5% доходов в 2024 году, обеспечивая переливания и междисциплинарную помощь. По мере того как аутологичные клеточные терапии достигают коммерческого масштаба, специализированные клиники фиксируют годовой темп роста 8,5%, отражая строгие требования к объектам и персоналу. Девять центров CASGEVY освещают модель центра, где больницы подают кандидатов в специализированные подразделения для кондиционирования, инфузии и мониторинга в Vertex Pharmaceuticals. Академические сайты остаются критически важными для клинических испытаний; UCSF ведет реестры и исследования митапивата.

Системы прогнозирования гемоглобина на смартфоне с MAE 1.34 и MSE 2.85 BMC Medical Informatics поддерживают удаленное управление, позволяя клиникам располагать личные визиты. Протоколы ухода за трансплантацией стволовых клеток в Китае повысили готовность к выписке и показатели удовлетворенности. Вместе эти разработки иллюстрируют распределенную, но интегрированную архитектуру ухода, выравнивающуюся с трендами возмещения, основанного на ценности, в индустрии лечения талассемии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

48,5% доля Азиатско-Тихоокеанского региона в рынке лечения талассемии проистекает из эндемичных частот носительства и улучшенного финансирования диагностики. Один только Китай поднимает спрос через 47,48 миллионов носителей и расширяющуюся сеть лечебных центров UCSF. Размер рынка лечения талассемии в Азиатско-Тихоокеанском регионе, по прогнозам, расширится, поскольку провинциальные возмещения теперь покрывают части стоимости генной терапии для подходящих детей. Ближний Восток и Африка, хотя и меньше, показывают самый быстрый годовой темп роста 7,3% благодаря высокой положительности новорожденных Саудовской Аравии и приверженности общественному здравоохранению HemaSphere. Региональные страховщики все больше авторизуют лузпатерцепт как промежуточную меру, преодолевая системные пробелы в мощностях.

Европа выигрывает от десятилетий профилактики, но все еще укрывает сосредоточенные пулы пациентов в Италии, Греции и на Кипре, где скрининг снизил заболеваемость, но не существующие нагрузки случаев HAL Science. Соединенные Штаты ускоряют внедрение после одобрений FDA в январе 2024 года, с страховщиками, оценивающими рассрочки, основанные на результатах, для лечебных продуктов AABB. Латинская Америка и части Южной Азии остаются недодиагностированными; по мере роста осведомленности вновь выявленные пациенты увеличат глобальный рынок лечения талассемии.

Различия в расходах на здравоохранение создают неравный доступ, но инициативы передачи технологий, долгосрочное кредитное финансирование и программы инфраструктуры, поддерживаемые донорами, намерены сузить пробел. Географическое соотношение, таким образом, поддерживает двухскоростной рынок: развитые экономики движут премиальными доходами от генной терапии, в то время как развивающиеся регионы продолжают закреплять объемы переливания и железохелатации.

Конкурентная среда

Умеренная фрагментация сохраняется, поскольку действующие компании защищают установленные категории, а биотехнологические компании вырезают лечебную границу. Novartis и Apotex все еще доминируют в железохелации с Exjade и Ferriprox, но маржа размывается по мере расширения генерического деферипрона. Vertex Pharmaceuticals и CRISPR Therapeutics командуют зарождающейся нишей генного редактирования с CASGEVY, вызванные ZYNTEGLO Bluebird Bio и грядущим лентивирусным участником BDgene BioSpace. Приобретение Bluebird компаниями Carlyle и SK Capital сигнализировало об убеждении частного капитала, что коммерческие препятствия могут быть решены с большим капиталом и операционной дисциплиной.

Bristol Myers Squibb использует для преодоления трансфузионной зависимости и лечебных терапий, иллюстрируя, как крупные фирмы диверсифицируют подходы. Технологическая дифференциация также появляется в инструментах мониторинга на основе ИИ; автоматизированная МРТ квантификация железной нагрузки достигла 96% чувствительности и 98% специфичности, HemaSphere, давая продавцам линии доходов аналитики как услуги. Белое пространство остается в терапии альфа-талассемии, представляя точки входа для гибких биотехнологических компаний. В целом, рынок лечения талассемии вознаграждает компании, которые выравнивают производство, возмещение и логистику в дополнение к клинической производительности.

Динамика цен добавляет конкурентное напряжение. Уровень CASGEVY в 2,2 миллиона долларов США установил потолок, но контракты "плати за результаты" могут сжать средние реализации. Между тем, Ferinject CSL сталкивается с европейскими дженериками Live Mint, напоминая инвесторам, что объемные рынки могут превратить быстрый рост в давление на цены. Стратегия в этой среде сосредоточена на широте портфеля, производственном ноу-хау и взаимодействии с плательщиками - способностях, которые отличают устойчивых лидеров от специалистов по отдельным активам.

Лидеры индустрии лечения талассемии

-

Bluebird Bio

-

Novartis AG

-

ApoPharma Inc

-

Bellicum Pharmaceuticals

-

Pfizer, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Agios Pharmaceuticals получила одобрение FDA на дополнительную NDA для PYRUKYND (митапивата) у взрослых с талассемией, отмечая первую пероральную болезнь-модифицирующую терапию, направленную на хроническую анемию.

- Январь 2025: Bluebird Bio закрыла продажу Carlyle и SK Capital по 3,00 долларов за акцию плюс условные права стоимости на 6,84 доллара, если продажи достигнут 600 миллионов долларов к 2027 году.

- Декабрь 2024: Bristol Myers Squibb сообщила долгосрочные данные лузпатерцепта на ASH 2024, подчеркивая улучшение перегрузки железом и лучшие показатели усталости при бета-талассемии.

- Август 2024: NICE одобрило CASGEVY для покрытия NHS в семи британских центрах, открывая доступ примерно для 460 подходящих пациентов.

Объем глобального отчета о рынке лечения талассемии

Согласно объему отчета, талассемия - это заболевание крови, передающееся через семьи, при котором организм производит аномальную форму или недостаточное количество гемоглобина. Этот отчет сегментирован по типу лечения, по типу заболевания, по конечному пользователю и по географии.

| Переливания крови |

| Железохелаторная терапия |

| Генная терапия |

| Трансплантация гематопоэтических стволовых клеток |

| Лузпатерцепт и агенты созревания эритроидных клеток |

| Фолиевая кислота и поддерживающие добавки |

| Другие |

| Альфа-талассемия |

| Бета-талассемия |

| Больницы |

| Специализированные клиники |

| Академические и научно-исследовательские институты |

| Условия домашнего ухода |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Переливания крови | |

| Железохелаторная терапия | ||

| Генная терапия | ||

| Трансплантация гематопоэтических стволовых клеток | ||

| Лузпатерцепт и агенты созревания эритроидных клеток | ||

| Фолиевая кислота и поддерживающие добавки | ||

| Другие | ||

| По типу заболевания | Альфа-талассемия | |

| Бета-талассемия | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Академические и научно-исследовательские институты | ||

| Условия домашнего ухода | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения талассемии?

Размер рынка лечения талассемии достиг 7,93 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,36 млрд долларов США к 2030 году.

Насколько быстро растет сегмент генной терапии?

Генная терапия расширяется с годовым темпом роста 13,3% до 2030 года, самым быстрым среди всех лечебных категорий, благодаря одобрениям CASGEVY и ZYNTEGLO.

Какой регион лидирует по доходам от лечения талассемии?

Азиатско-Тихоокеанский регион генерировал 48,5% глобальных доходов в 2024 году, отражая высокую распространенность носительства и растущий доступ к передовым терапиям.

Почему специализированные клиники набирают обороты?

Специализированные клиники показывают годовой темп роста 8,5%, потому что аутологичные генно-редактирующие терапии требуют специализированных объектов, обученного персонала и строгого контроля качества.

Какие барьеры ограничивают внедрение лечебной терапии?

Авансовое ценообразование в размере 2,2 миллиона долларов США за лечение и ограниченные структуры возмещения замедляют широкое внедрение, несмотря на долгосрочные преимущества в стоимости.

Последнее обновление страницы: