Размер и доля рынка лейкемия терапевтикс

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.56 Миллиардов долларов США |

| Размер Рынка (2030) | 32.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

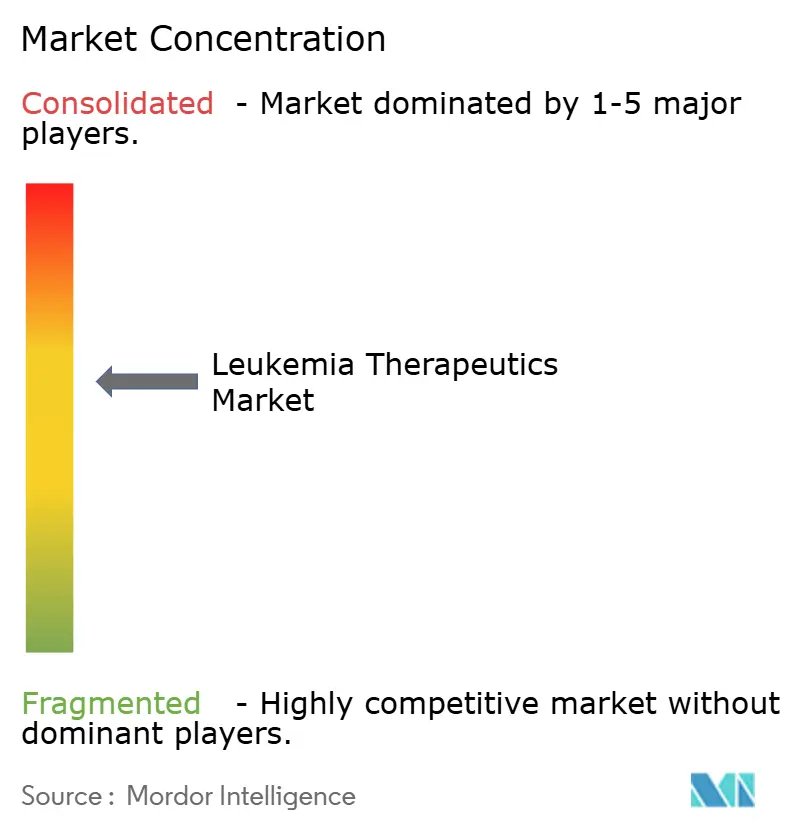

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лейкемия терапевтикс от Mordor Intelligence

Рынок лечения лейкемии сгенерировал 22,10 млрд долл. США в 2025 году и направляется к достижению 31,09 млрд долл. США к 2030 году, отражая CAGR 7,07%. Рост стимулируется первоклассными иммунотерапиями, такими как одобренный FDA ингибитор менина revumenib, и расширяющимся списком продуктов CAR-T, которые неоднократно демонстрируют более глубокие и долговременные ремиссии по сравнению с устаревшими режимами.[1]U.S. Food & Drug Administration, "FDA approves revumenib for relapsed or refractory acute leukemia with a KMT2A translocation," fda.govКонкурентная интенсивность растет, поскольку крупные фармацевтические группы ускоряют приобретения в пайплайне и сделки по совместной разработке для обеспечения активов нового поколения, в то время как региональные игроки в Азии разрабатывают ценовые деструктивные предложения CAR-T стоимостью в десятую часть от западных брендов. Ингибиторы менина, антагонисты BTK и биспецифические антитела расширяют терапевтический выбор, в то время как перепрофилирование лекарств на основе ИИ и раннее генетическое профилирование сокращают время от открытия до первых испытаний на людях. Устойчивые разрывы в цепочке поставок вирусных векторов и строгие обзоры возмещения умеряют темпы принятия, но не сорвали общий спрос.

Ключевые выводы отчета

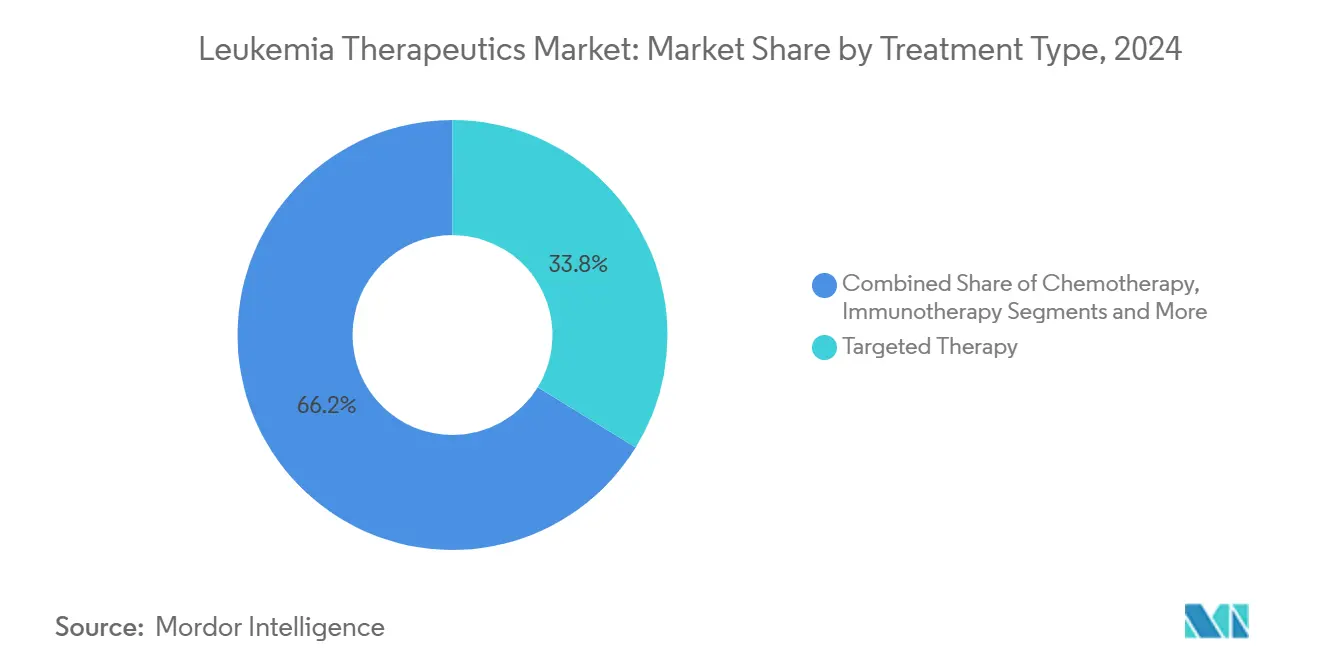

- По типу лечения таргетная терапия занимала 33,76% доли рынка лечения лейкемии в 2024 году, в то время как терапия CAR-T клетками прогнозируется расти со CAGR 17,14% до 2030 года.

- По типу лейкемии хронический лимфоцитарный лейкоз лидировал с 24,56% доли размера рынка лечения лейкемии в 2024 году, в то время как острый лимфобластный лейкоз расширяется со CAGR 10,36%.

- По терапевтической модальности малые молекулы составили 34,56% размера рынка лечения лейкемии в 2024 году; генные терапии прогнозируются продвигаться со CAGR 11,34%.

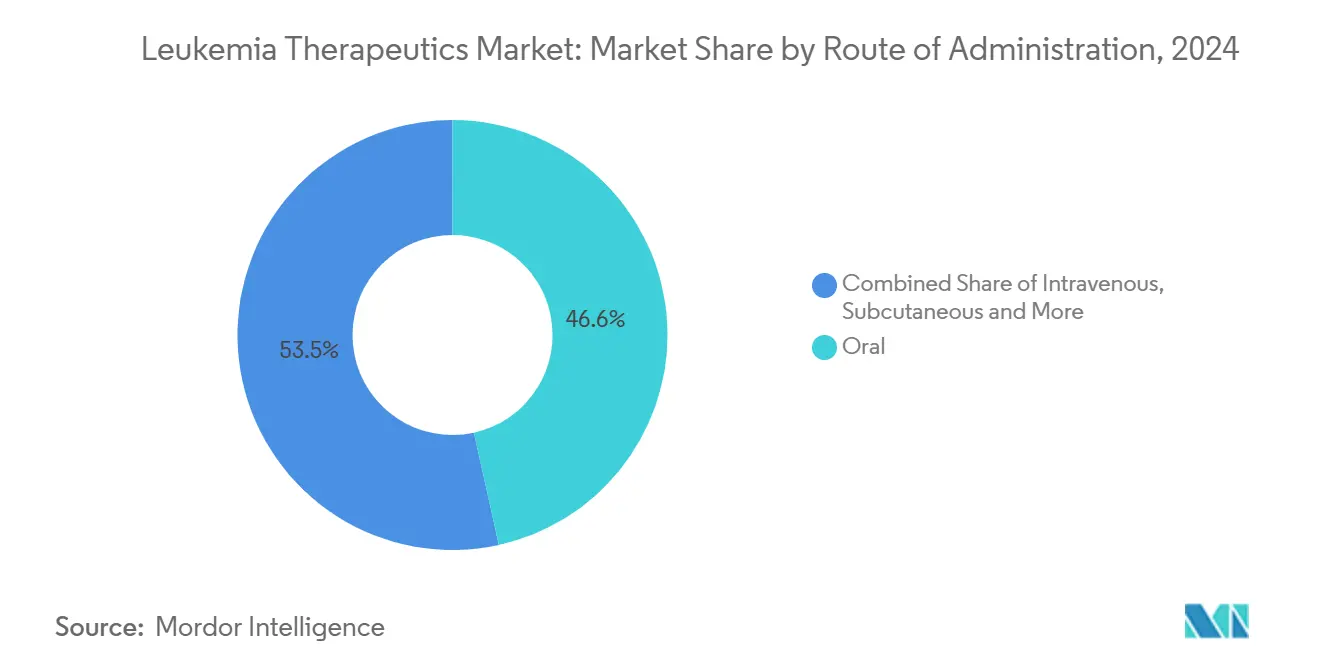

- По способу введения пероральные формы удерживали 46,55% доли размера рынка лечения лейкемии в 2024 году; внутривенное введение прогнозируется возрасти со CAGR 11,75%.

- По возрастной группе взрослые пациенты представляли 65,34% размера рынка лечения лейкемии в 2024 году, в то время как педиатрический сегмент регистрирует самый быстрый CAGR 10,21%.

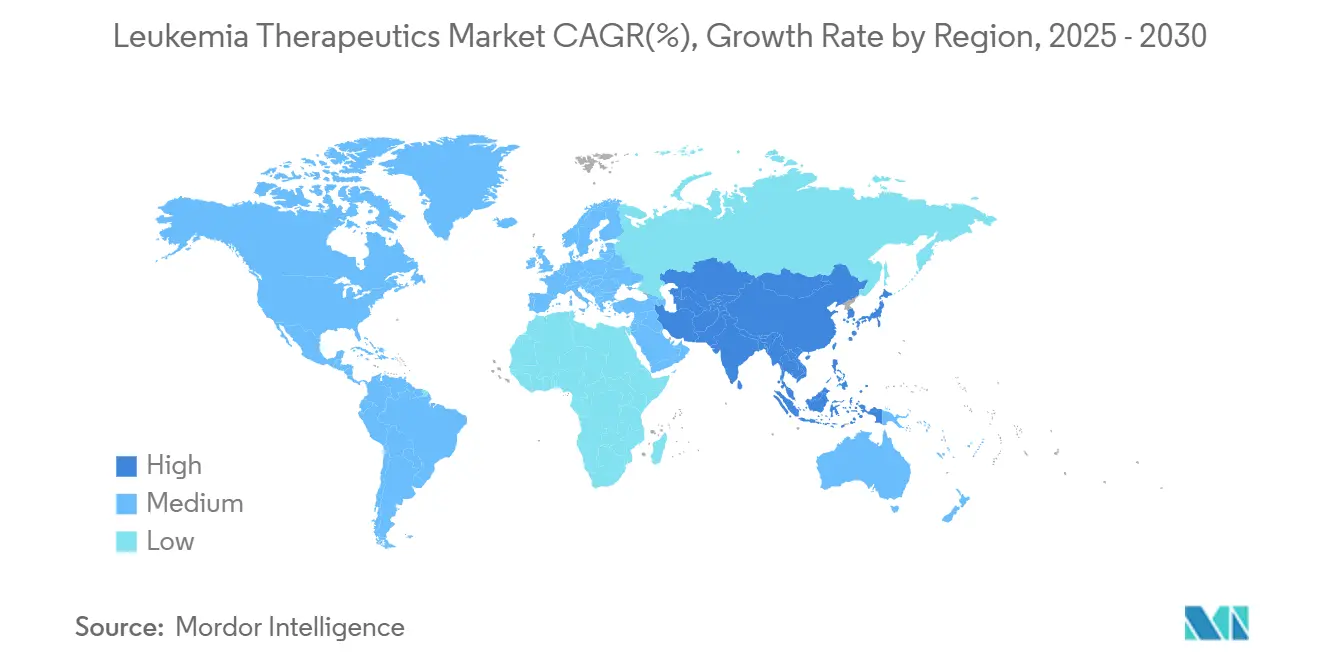

- Северная Америка сохранила 43,66% доли рынка лечения лейкемии в 2024 году; Азиатско-Тихоокеанский регион демонстрирует наивысший региональный CAGR 9,56%.

Глобальные тенденции и инсайты рынка лейкемия терапевтикс

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя лейкемии | +1.2% | Глобально, наивысшее в стареющей Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Развитие таргетных и иммунотерапий | +2.1% | Глобально, лидируют одобрения Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Улучшенное раннее выявление и осведомленность пациентов | +0.8% | Развитые рынки, расширяющиеся в APAC | Среднесрочно (2-4 года) |

| Стратегические сотрудничества и инвестиции в НИОКР | +1.5% | Глобально, биотехнологические хабы | Краткосрочно (≤ 2 лет) |

| Принятие комбинационных терапевтических режимов | +0.9% | Северная Америка и ЕС, APAC следует | Среднесрочно (2-4 года) |

| Перепрофилирование лекарств на основе ИИ ускоряет пайплайн | +0.7% | Технологически продвинутые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя лейкемии

Глобальная заболеваемость продолжает расти: только Китай сообщает о 531 000 пациентов в 2024 году - увеличение на 12% по сравнению с 2010 годом, в то время как смертность снизилась на 5% благодаря более широкому доступу к терапии. Демографическое старение в странах с высоким доходом и улучшенный диагностический охват в развивающихся экономиках поддерживают стабильный поток новых пациентов. Большая популяция пациентов, подходящих для лечения, стимулирует инвестиции в прецизионные препараты, которые предлагают как хроническое управление, так и лечебную направленность, в конечном итоге закрепляя стабильную базу спроса на рынке лечения лейкемии.

Развитие таргетных и иммунотерапий

Ингибиторы менина открывают новый класс препаратов, отмеченный 21% полной ремиссией revumenib при KMT2A-перестроенном заболевании. Одновременно режимы CAR-T в сочетании с blinatumomab обеспечивают 96% выживаемости без заболевания при педиатрическом остром лимфобластном лейкозе против 88% для химиотерапии.[2]Mignon L. Loh, "Blinatumomab in Standard-Risk B-Cell Acute Lymphoblastic Leukemia in Children," New England Journal of Medicine, nejm.orgЭти достижения заставляют конкурентов сокращать инновационные циклы, усиливая двузначные расходы на НИОКР и стимулируя новую лицензионную деятельность, которая расширяет рынок лечения лейкемии.

Улучшенное раннее выявление и осведомленность пациентов

Хромосомное профилирование и жидкие биопсии теперь являются рутинными в ведущих центрах. Программа Test Before Treat от BeiGene повышает принятие генетического скрининга при хроническом лимфоцитарном лейкозе, ускоряя выбор оптимальных режимов. Более раннее вмешательство снижает затраты на последующую госпитализацию и улучшает общую выживаемость, усиливая готовность плательщиков возмещать высокоценные прецизионные препараты.

Стратегические сотрудничества и инвестиции в НИОКР

Сложность пайплайна побуждает компании к совместной разработке активов и обмену производственным опытом. Долевое участие AstraZeneca в размере 245 млн долл. США в Cellectis обеспечивает передовые платформы генного редактирования, в то время как альянс Kura Oncology на 1,2 млрд долл. США с Kyowa Kirin ускоряет глобальное проникновение ziftomenib. Такие сделки снижают риск поздних стадий программ и ускоряют выполнение испытаний, расширяя адресуемый рынок лечения лейкемии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость новых терапевтических средств | -1.8% | Глобально, наиболее серьезно на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Строгие регуляторные и возмещенческие барьеры | -1.1% | Глобально, зависит от структуры | Среднесрочно (2-4 года) |

| Производственные узкие места для вирусных векторов и клеточных терапий | -0.9% | Глобально, специализированные объекты | Краткосрочно (≤ 2 лет) |

| Логистика холодовой цепи ограничивает доступ в СНСД | -0.6% | Развивающиеся рынки, сельские районы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых терапевтических средств

Аутологичные CAR-T лечения стоят 300 000-600 000 долл. США в Соединенных Штатах, создавая значительное напряжение для бюджетов плательщиков и ограничивая принятие в регионах с низким доходом. Индийские производители сократили ценообразование до 30 000-50 000 долл. США через локализованное производство, однако глобальное паритет остается далеким. Повышенные затраты препятствуют немедленному универсальному принятию, смягчая краткосрочную экспансию рынка лечения лейкемии.

Производственные узкие места для вирусных векторов и клеточных терапий

Только 63% опрошенных академических центров поддерживают активные производственные линии CAR-T, и типичное окно 'вена-к-вене' в 3-5 недель заставляет применять переходные режимы, которые повышают затраты и могут ухудшить клинические результаты. Дефицит вирусных векторов GMP-класса добавляет задержки, ограничивая объемы терапии в реальном мире и умеряя рост.

Сегментный анализ

По типу лечения: CAR-T ведет инновационное лидерство

Таргетная терапия сохранила 33,76% доли рынка лечения лейкемии в 2024 году, опираясь на ингибиторы BTK и менина. Терапия CAR-T клетками, хотя все еще меньше в абсолютных цифрах, ускоряется со CAGR 17,14% до 2030 года на фоне расширения показаний и улучшенного управления безопасностью. Эта траектория отражает постепенный поворот от широкоспектральной химиотерапии, создавая благодатную почву для комбинированных испытаний, смешивающих CAR-T с биспецификами или ингибиторами контрольных точек. Повышенный спрос на вирусные векторы и агенты лимфодеплеции сопровождает этот сдвиг, каскадируя рост поставщикам через рынок лечения лейкемии.

Прорывы в кондиционирующих режимах также укрепляют трансплантацию стволовых клеток. Сочетание treosulfan-fludarabine получило одобрение FDA в начале 2025 года после демонстрации превосходной общей выживаемости против основ busulfan. Параллельные достижения в генном редактировании оснащают CAR-T конструкции нового поколения двойной таргетной способностью, обещая более широкую эффективность и сниженный риск рецидива. Коллективно эти динамики закрепляют лидерство CAR-T во второй половине десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу лейкемии: острые формы стимулируют рост

Хронический лимфоцитарный лейкоз (CLL) внес 24,56% в размер рынка лечения лейкемии в 2024 году, поддерживаемый повторными запусками BTK и комбинациями venetoclax, которые продлевают выживаемость без прогрессирования. Острый лимфобластный лейкоз (ALL) выделяется со CAGR 10,36%, движимый педиатрическими успехами и развертыванием взрослых показаний CAR-T. Рост острого миелоидного лейкоза (AML) поддерживается ингибиторами менина и тройными сочетаниями на основе venetoclax, в то время как хронический миелоидный лейкоз (CML) выигрывает от Scemblix Novartis, который предлагает на 20% превосходный молекулярный ответ по сравнению со стандартными ингибиторами тирозинкиназы.

Молекулярное подтипирование переопределяет сегментацию, поскольку NPM1-мутированные и KMT2A-перестроенные лейкемии появляются как дискретные коммерческие ниши. Диагностическая точность позволяет меньшим популяциям привлекать специализированные терапии, создавая более гранулярные каналы доходов при повышении совокупного рынка лечения лейкемии.

По терапевтической модальности: генные терапии ускоряются

Малые молекулы сохранили 34,56% доли рынка лечения лейкемии в 2024 году на силе пероральных ингибиторов BTK, BCL-2 и FLT3. Однако генные терапии, особенно CRISPR-редактированные аллогенные CAR-T и безвирусное редактирование генов in vivo, прогнозируются регистрировать CAGR 11,34% до 2030 года. Аллогенные подходы сокращают время производства и расширяют приемлемость пациентов, смягчая традиционные аутологичные ограничения. Биспецифические антитела и двойные CAR-решения противодействуют ускользанию антигена, в то время как РНК-платформы эволюционируют в направлении программируемой генерации CAR-T. Конвергенция модальностей усиливает конкуренцию, поскольку диверсифицированные пайплайны соперничают за долю кошелька гематологии.

По способу введения: внутривенное введение набирает обороты

Пероральные формы захватили 46,55% размера рынка лечения лейкемии в 2024 году, но сталкиваются с относительным снижением, поскольку биологические препараты на основе инфузий набирают скорость. Прогнозируется, что внутривенное введение поднимется со CAGR 11,75%, согласованное с инфузиями CAR-T, моноклональных и биспецифических антител, которые требуют больничного наблюдения. Подкожные варианты моноклональных препаратов нацелены на облегчение времени инфузионного кресла, предлагая амбулаторное удобство, которое могло бы умерить рост IV после 2028 года. Педиатрические жидкие формы для тех, кто не может глотать таблетки, укрепляют пероральный объем, но не компенсируют волну интенсивных инфузий передовых модальностей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастной группе: педиатрические инновации лидируют

Взрослые составляют две трети рынка лечения лейкемии, отражая более высокую заболеваемость CLL и AML у пожилых пациентов. Однако педиатрические объемы - в настоящее время 34,66% и растущие на 10,21% ежегодно - привлекают непропорциональное внимание инноваций. 96% выживаемость без заболевания, достигнутая с CAR-T плюс blinatumomab при стандартном риске детского ALL, устанавливает новый эталон эффективности nejm.org. Регуляторные стимулы и филантропическое финансирование упрощают педиатрические испытания, в то время как мониторинг безопасности охватывает десятилетия, закрепляя долгосрочные пост-маркетинговые обязательства для разработчиков.

Географический анализ

Северная Америка поддержала 43,66% глобального дохода в 2024 году, движимая ранним принятием, глубокими пулами возмещения и надежной клинической инфраструктурой. Ускоренные пути одобрения сжимают временные рамки запуска, хотя периодический дефицит химиотерапии подчеркивает хрупкость цепочки поставок. Регион остается авангардом для CAR-T и генно-редактированных решений, обеспечивая продолжающееся лидерство рынка лечения лейкемии.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 9,56% до 2030 года. Отечественные CAR-T терапии Индии стоимостью 30 000-50 000 долл. США расширяют приемлемость и предвещают более широкие прорывы доступности. Зеленый свет Японии для Ezharmia и acalabrutinib, и улучшающиеся показатели выживаемости Китая, несмотря на рост заболеваемости, добавляют импульс. Локальные производственные хабы и поддерживаемые государством пилотные проекты возмещения сокращают разрывы доступа, расширяя рынок лечения лейкемии.

Европа демонстрирует стабильные однозначные приросты, поддерживаемые гармонизированными временными рамками обзора EMA и общерегиональными программами раннего доступа. Южная Америка и Ближний Восток и Африка отстают из-за ресурсных ограничений и барьеров холодовой цепи. Тем не менее, модульные производственные единицы в местах оказания помощи и термостабильные формы обещают раскрыть скрытый спрос в течение следующего десятилетия, продвигая глобальный след рынка лечения лейкемии.

Конкурентная среда

Рынок лечения лейкемии умеренно сконцентрирован. Novartis, Johnson & Johnson и Bristol Myers Squibb вместе удерживают примерно 35% доли, используя широкие портфели и глобальный охват. Меньшие инноваторы, такие как Syndax Pharmaceuticals, демонстрируют деструктивный потенциал: revumenib сгенерировал 20 млн долл. США в своем первом квартале после запуска, подтверждая стратегию, которая нацеливается на генетически определенные подсегменты.[3]Syndax Pharmaceuticals, "Syndax Announces FDA Approval of Revuforj (revumenib), the First and Only Menin Inhibitor to Treat Adult and Pediatric Patients With Relapsed or Refractory Acute Leukemia With a KMT2A Translocation," syndax.com

Стратегические партнерства доминируют в размещении капитала. Доля AstraZeneca в Cellectis обеспечивает CRISPR-редактированную аллогенную мощность, в то время как связь Kyowa Kirin с Kura Oncology ускоряет глобальную коммерциализацию ингибитора менина. Производственные инновации остаются критическим дифференциатором: компании, стремящиеся усовершенствовать готовые CAR-T и векторы в местах оказания помощи, стремятся преодолеть производственные узкие места, которые ограничивают пропускную способность рынка.

Конкурентная тактика все больше смешивает идентификацию целей на основе ИИ и интегрированные диагностические услуги, встраивая выбор терапии в бесшовное путешествие пациента. Фирмы, которые объединяют тест-киты с соответствующими терапевтическими средствами, усиливают привязанность, укрепляя свою долю рынка лечения лейкемии.

Лидеры отрасли лейкемия терапевтикс

-

Amgen Inc.

-

Bristol-Myers Squibb Company

-

F. Hoffmann-La Roche Ltd

-

Novartis International AG

-

Sanofi S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Johnson & Johnson объявила положительные данные фазы 1b для bleximenib плюс venetoclax и azacitidine при KMT2A- и NPM1-мутированном AML.

- Март 2025: Cellogen Therapeutics получила одобрение индийского патента на биспецифическую CAR-T платформу 3-го поколения, нацеленную на рак крови.

- Январь 2025: FDA одобрила кондиционирование treosulfan-fludarabine для аллогенной трансплантации стволовых клеток при AML и миелодиспластическом синдроме.

- Ноябрь 2024: Syndax Pharmaceuticals получила одобрение FDA для Revuforj (revumenib), первого ингибитора менина для KMT2A-перестроенного острого лейкоза.

Область глобального отчета по рынку лейкемия терапевтикс

Согласно области отчета, лейкемия является растущим раком крови, который формируется в костном мозге и в конечном итоге приводит к неконтролируемому росту клеток крови. Среди других типов рака лейкемия появляется как угрожающая жизни угроза глобально. Рынок лейкемия терапевтикс состоит из различных терапевтических средств, рекомендуемых врачом для лечения лейкемии. Рынок сегментирован по типу лечения (химиотерапия, иммунотерапия, таргетная терапия и другие), типу лейкемии (острый лимфоцитарный лейкоз, острый миелоидный лейкоз, хронический лимфоцитарный лейкоз, хронический миелоидный лейкоз и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Химиотерапия |

| Иммунотерапия |

| Таргетная терапия |

| Терапия CAR-T клетками |

| Генная терапия |

| Трансплантация стволовых клеток |

| Другие типы лечения |

| Острый лимфобластный лейкоз |

| Острый миелоидный лейкоз |

| Хронический лимфоцитарный лейкоз |

| Хронический миелоидный лейкоз |

| Другие типы лейкемии |

| Малые молекулы |

| Моноклональные антитела |

| CAR-T клеточные терапии |

| Генные терапии |

| Биспецифические антитела |

| РНК-основанные терапии |

| Другие модальности |

| Пероральный |

| Внутривенный |

| Подкожный |

| Другие способы |

| Педиатрические (<14 лет) |

| Взрослые (15-64 года) |

| Пожилые (65+ лет) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Химиотерапия | |

| Иммунотерапия | ||

| Таргетная терапия | ||

| Терапия CAR-T клетками | ||

| Генная терапия | ||

| Трансплантация стволовых клеток | ||

| Другие типы лечения | ||

| По типу лейкемии | Острый лимфобластный лейкоз | |

| Острый миелоидный лейкоз | ||

| Хронический лимфоцитарный лейкоз | ||

| Хронический миелоидный лейкоз | ||

| Другие типы лейкемии | ||

| По терапевтической модальности | Малые молекулы | |

| Моноклональные антитела | ||

| CAR-T клеточные терапии | ||

| Генные терапии | ||

| Биспецифические антитела | ||

| РНК-основанные терапии | ||

| Другие модальности | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| Другие способы | ||

| По возрастной группе | Педиатрические (<14 лет) | |

| Взрослые (15-64 года) | ||

| Пожилые (65+ лет) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения лейкемии?

Рынок лечения лейкемии сгенерировал 22,10 млрд долл. США в 2025 году и прогнозируется достичь 31,09 млрд долл. США к 2030 году со CAGR 7,07%.

Какой тип лечения растет быстрее всего?

Терапия CAR-T клетками демонстрирует наивысший CAGR 17,14% до 2030 года, движимая расширением показаний и улучшенными данными безопасности.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион лидирует в региональном росте со CAGR 9,56%, поддерживаемый более дешевым производством CAR-T и расширяющимися схемами возмещения.

Как решаются высокие затраты на терапию?

Локальное производство в Индии и Китае плюс появляющиеся аллогенные платформы сокращают цены CAR-T на до 90%, расширяя доступ пациентов.

Какую роль играют ингибиторы менина?

Ингибиторы менина, такие как revumenib, представляют новый класс, нацеленный на KMT2A-перестроенную лейкемию, предлагая 21% полной ремиссии в рефрактерных случаях и стимулируя дальнейшие инвестиции в пайплайн.

Последнее обновление страницы: